Чем отличается планирование от бюджетирования кратко

Обновлено: 01.07.2024

Финансовое бюджетирование – управленческая технология, которая систематизирует ваши знания о затратах предприятия и может спрогнозировать важнейшие показатели его деятельности. Рассказываем, как правильно сформировать бюджет для бизнеса.

Еще больше идей для роста выручки можно получить на наших авторских бесплатных вебинарах от компании Ой-Ли. Регистрируйтесь прямо сейчас.

Узнай, как получить 70 шаблонов для настройки отдела продаж ценность 1 500 000 руб.

Финансовое бюджетирование

Читайте в статье:

- Финансовое бюджетирование: чем отличается от планирования

- Финансовое бюджетирование: какие функции выполняет

- Финансовое бюджетирование: виды бюджетов

- Финансовое бюджетирование: пошаговая инструкция

- Финансовое бюджетирование: основные ошибки

- Финансовое бюджетирование: подведем итоги

Финансовое бюджетирование: чем отличается от планирования

Финансовое планирование и бюджетирование на предприятии неспроста сегодня является одним из быстро набирающих популярность направлений менеджмента. Эта технология, которая позволяет вырабатывать и повышать стоимостную обоснованность принимаемых управленческих решений.

Отличия бюджетирования и финансового планирования заключаются в том, что последнее отвечает за прогнозирование затратной части компании, ее прибыли для обеспечения дальнейшего развития. Оно не может рассматриваться отдельно от проведения маркетинговых исследований. По сути бюджетирование финансового планирования организации заключается в учете, контроле и анализе движения материальных средств компании. Цель такого планирования – установить структуру затрат компании и обеспечить их своевременное погашение.

Бюджетирование как финансовый инструмент имеет своей целью достичь более точных плановых показателей, если предприятие заинтересовано в жесткой экономии материальных средств. Финансовое бюджетирование предприятия, как правило, отражает финансовое, операционное и инвестиционное движение средств компании в течение календарного года. Оно может ориентироваться как на все предприятие, так и на отдельные его подразделения.

Среди основных преимуществ такого планирования можно выделить следующие:

- оказывает позитивное влияние на отношение подчиненных к работе;

- повышает их мотивацию;

- координирует деятельность между отделами внутри предприятия, позволяет наладить эффективную коммуникацию;

- улучшает процесс распределения трудовых и материальных ресурсов;

- позволяет сравнивать показатели работы.

- не всегда видны причины плановых нарушений;

- менеджеры не всегда могут проанализировать имеющуюся информацию;

- не всегда выступает правильной мотивацией для менеджеров: возможность достигать цели может не коррелироваться со стимулом к этому;

- может негативно отразиться на производительности труда;

- это достаточно дорогостоящий процесс.

Финансовое бюджетирование: какие функции выполняет

Бюджетирование как инструмент финансового планирования выполняет следующие функции:

1. Текущего планирования, то есть то, как ресурсы предприятия будут распределены, какие потенциальные риски могут возникнуть и как избежать их.

2. Контроля. Помимо планирования, бюджетирование финансовый анализ также подразумевает. Он заключается в контроле и оценке результатов деятельности предприятия. Реализуется данная функция путем сопоставления плановых показателей деятельности с реально достигнутыми по итогам отчетного периода.

3. Оценки. Финансовое бюджетирование также позволяет оценивать работу менеджеров, анализировать их эффективность, поощрять материально за выполнения плановых показателей или штрафовать, если планы проигнорированы.

4. Мотивации. Такое планирования позволяет сформировать перед сотрудниками видение конечной цели и выработать пути по ее достижению.

5. Координационную. Эта функция заключается в усилении взаимосвязи между отделами для достижения общих целей.

6. Коммуникационную. Функция заключается в том, что продавцы знают о конечной цели, о намерениях бизнеса выйти на международные рынки, занять лидирующие позиции на российском или отхватить долю рынка у конкурента за счет конкретных преимуществ, и ежедневно, выполняя планы продаж, к ней идут.

Финансовое бюджетирование: виды бюджетов

Управление в сфере бюджетирования включает составление следующих видов бюджетов:

1. Бюджет доходов и расходов – это инструмент управления эффективностью работы предприятия. Здесь закладываются такие показатели, как планируемый доход, рентабельность, производительность труда.

2. Бюджет движения денежных средств – этот инструмент говорит о платежеспособности бизнеса за счет отслеживания входящих и исходящих платежей.

3. Прогнозный баланс – инструмент, отражающий активы и пассивы. Позволяет увидеть основные изменения в капитале, источники финансирования предприятия.

4. Инвестиционный бюджет – это инструмент, отвечающий за развитие предприятия. По нему можно судить, какой инвестиционный потенциал у бизнеса, насколько вложения эффективны, на что они уходят.

Финансовое бюджетирование: пошаговая инструкция

Как правильно просчитать и не допустить ошибок? Предлагаем пошаговую инструкцию.

1. Для начала регламентируйте все бюджетные процессы. Во-первых, помните, что это документ, который не может дорабатываться вечно. Минимизируйте число правок в нем. Во-вторых, автоматизируйте процесс сбора данных. Установите тематические проверки целесообразности трат, которые не являются стратегически важными.

2. Согласовывайте планы с гендиректором. Их необходимо иметь на руках до того, как сформировано финансовое бюджетирование. Это позволяет спрогнозировать работу отдела с вероятностью до 80%.

3. Решайте при планировании тактические задачи бизнеса. Определите, какие показатели вы можете улучшить, а финотделу дайте задачу под это разработать методику сбора информации. Особое внимание уделите анализу расходных статей и факторов, которые формируют эти расходы.

4. Внедрите систему контроля. Используйте автоматизированную систему индикаторов, которая обратит внимание финдиректора, если возникнет какая-либо проблема.

5. Внедрить систему лимитов. Установите лимиты по бюджету и контролируйте, чтобы за эти показатели предприятие не выходило.

6. Организуйте заседание бюджетного комитета. Порой согласование бюджета может отнимать достаточно большое количество времени из-за ошибок в расчетах, использования различных моделей, не позволяющих сравнить данные друг с другом. Избежать этого можно за счет организации заседаний по тематическим секциям. Такой подход позволит сэкономить время тех руководителей, которые не имеют прямого отношения к обсуждаемым планам.

Финансовое бюджетирование: основные ошибки

Начинающие предприниматели при планировании допускают, как правило, 3 основные ошибки. Первая заключается в том, что используется формальный подход. То есть план составляется только для того, чтобы он был. Разумеется, что такие планы не подлежат выполнению.

- Бюджет составлен на основе организационной структуры, а не финансовой.

- Не разработан механизм внутренних тарифов.

- Нет системы мотивации.

Вторая типичная ошибка заключается в распылении ресурсов. Часто руководители быстро развивающихся предприятий, видя, как хорошо идут дела, начинают тратить быстрее, чем зарабатывать. Это в конечном итоге приводит к тому, что компания из вполне успешной превращается в банкрота. Не допустить этого можно за счет грамотного составления планирования. Для этого необходимо оценить доходы предприятия, его затраты и прогнозируемую прибыль. Определите суммы, которые вы можете потратить на развитие предприятия, установите лимиты, за которые вы не можете выйти. Тогда все расходы будут под контролем.

Третья главная ошибка – это привлечение гендиректора к оперативному бюджетированию. Если управленец занимается всей мелочевкой, то у него попросту не остается времени на решение стратегических задач. Система делегирования у него не налажена.

Финансовое бюджетирование: подведем итоги

Итак, финансовое бюджетирование – это производственно-финансовое планирование деятельности предприятия. Чтобы определить финансовые затраты и результаты, составляется общий бюджет, а также бюджеты отдельных подразделений.

Цель бюджетирования отразить финансовое, операционное и инвестиционное движение денег компании в течение календарного года.

Выделяют несколько видов бюджета:

1. Бюджет доходов и расходов, в который закладываются такие показатели, как планируемый доход, рентабельность, производительность труда.

2. Бюджет движения денежных средств, который говорит о платежеспособности бизнеса за счет отслеживания входящих и исходящих платежей.

3. Прогнозный баланс, который отражает активы и пассивы.

4. Инвестиционный бюджет, который позволяет оценить инвестиционной потенциал бизнеса, эффективность вложений.

Финансовое бюджетирование координирует взаимодействие между подразделениями компании, позволяет сравнивать показатели работы.

Мы рассмотрели основные подходы в финансовом бюджетировании, его виды и основные ошибки, которые могут допускать начинающие предприниматели при его планировании. Следуйте советам специалистов Oy-li, чтобы бюджеты оставались под контролем.

Бюджетирование (бюджетное управление) - это система управления Финансово-экономической деятельностью предприятия. Следовательно, как законченная целостная система управления она включает в себя все общие функции управления: целеполагание, планирование, организацию, стимулирование, контроль, анализ, регулирование. Как видите, планирование - только один из элементов бюджетирования, хотя и очень важный. Кстати, бюджетное планирование имеет специфические отличия от типового внутрифирменного финансового планирования - и по составу и форматам плановых документов, и по технологиям планирования и т. п.

Финансовое планирование – это процесс определения объемов поступления соответствующих видов финансовых ресурсов (прибыль, амортизация и прочие) и их распределения за направлениями использования в запланированном периоде. В этом смысле назначением финансового планирования есть определение совокупной потребности предприятия в финансовых ресурсах в размерах, которые обеспечивают финансирование расширения производства, выполнение финансово-кредитных обязательств перед бюджетом, банками и т. п. , решение социальных проблем и материального стимулирования работников предприятия.

Бюджетирование – это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов. Основными задачами бюджетирования являются: обеспечение текущего планирования; обеспечение координации кооперации и коммуникации подразделений предприятия; обоснование расходов предприятия; создание базы для оценки и контроля планов предприятия; выполнение требований законов и контрактов. Бюджетирование является вторым шагом в сложной проблеме планирования деятельности предприятия, после анализа безубыточности и целевого планирования прибыли. Существенно отметить, что в качестве конечного результата рассматривается не прибыль, которая может быть и убытками, а чистый денежный поток, который по своему смыслу не может быть отрицательным.

Именно конечный результат определяет главное отличие финансового планирования от бюджетирования. Кроме этого следует отметить, что финансовое планирование определяет финансовые результаты, которые необходимо достичь предприятию для обеспечения своей финансовой стабильности и развития, а бюджетирование определяет каким образом этого можно достичь и что для этого нужно делать. Иначе говоря, финансовое планирование определяет цель, а бюджетирование процедуру достижения этой цели.

В процессе финансового планирования учитываются все финансовые ресурсы, которыми владеет предприятие, и которые будут созданы в процессе деятельности. Процесс бюджетирования оперирует денежными потоками, т. е. только денежными ресурсами, поскольку именно наличие и движение денежных средств определяют возможность осуществления оперативного контроля по результатам финансово-хозяйственной деятельности и влияния на нее.

Что касается стратегического планирования, то и финансовое планирование и бюджетирование – инструменты в достижении стратегических целей. В силу этого и финансовые планы, и бюджеты могут быть долгосрочными, краткосрочными, текущими, но не стратегическими.

Бюджетирование — это процесс составления финансовых планов компании, то есть определения предполагаемого уровня расходов и доходов за некоторый период времени. Это один из элементов системы управления фирмой, которая нацелена на наиболее рациональное использование ресурсов предприятия.

Планирование играет огромную роль в стремлении к успеху любой компании. Это одна из важнейших составляющих управления бизнесом. При разработке планов подробно фиксируется то, что необходимо сделать для достижения поставленных целей и задач наиболее эффективным образом. Также желательно предусмотреть возможные варианты развития событий в той или иной ситуации. Это дает возможность предпринять необходимые действия (в случае бюджета речь идет о перераспределении ресурсов) для минимизации ущерба в случае возникновения неблагоприятных для компании условий.

Финансовое планирование позволяет:

- выбрать удачные направления в развитии деятельности фирмы;

- достичь цели и решить конкретные финансовые вопросы;

- дает оценку деятельности компании;

- обеспечивает помощь в контроле над использованием денежных средств;

- помогает увеличить денежные потоки.

Задачи финансового планирования:

- обеспечение денежной составляющей производственного и инвестиционного направлений;

- исследование связи доступных заключений о привлечении дополнительных финансовых источников и целесообразности использования;

- поиск решений по правильному и выгодному вложению средств;

- найти внутренние резервы при возникновении критических ситуаций;

- установить взаимовыгодные отношения с партнерами и кредиторами;

- поддержание доверительных отношений с инвесторами;

- помощь в анализе и контроле за материальным состоянием предприятия.

Бюджетирование как способ планирования

Составление бюджетов компании – это планирование деятельности в денежном эквиваленте. Делают это, как с прицелом на стратегическое развитие в горизонте 3-5 лет, так и на среднесрочный период (как правило — один год), а также — оперативное управление компанией. Суть процесса заключается в том, чтобы наметить расходы и спрогнозировать уровень доходов, который должен быть достигнут организацией. Таким же образом, следуя намеченному плану в определенный момент можно принимать обоснованные управленческие решения. Например, о снижении затрат или наращивании денежных поступлений в фирму.

Таким образом, можно сказать, что бюджет – это финансовый план, отражающий соотношение доходов и затрат.

В разработке планов принимают участие заинтересованные лица с учетом возможностей компании и множества других факторов, таких как: спрос, изготавливаемая продукция, рынки сбыта, конкурентное окружение и многое другое.

При составлении документа рекомендуется весь процесс разделить на несколько этапов:

- спланировать работу компании и подразделений на основе показателей;

- разработать возможные варианты развития опираясь на рыночную обстановку;

- изменить систему планирования, исходя из корректировок и предложений.

Сформированный и утвержденный бюджет – это способ управления прибылью и затратами организации. Он позволяет следить за результатами работы и контролировать ситуацию.

Способ формирования включает в себя:

- составление общего бюджета;

- по направлениям деятельности фирмы;

- по подразделениям.

Если рассматривать планирование организации в целом, то составление бюджетов имеет несколько большую смысловую нагрузку. В результате должен получится документ, который отражает процессы задействованные в выполнении определенных задач, стоящих перед предприятием и демонстрирует достигнутые результаты. Главная цель заключается в определении стратегии компании, применительно к уровню управления подразделениями.

Делегирование управления организацией

Применительно к бюджетированию делегирование управление компаний обозначает:

- передача обязанностей и ответственности управленцам более низкого уровня;

- увеличение независимости в принятии решений;

- предоставление всего необходимого, для того, чтобы управленцы более низких уровней могли принимать решения и выполнять поставленные задачи;

- предоставление возможности управлять расходами, связанными со своим направлением;

- возможность распоряжаться частью полученного ими дохода;

- передача доли прибыли от каждого направления, для обеспечения других подразделения, которые не имеют возможность получать доход от своего вида;

- управление целью организации над задачами отдельных направлений. Уровень влияния управленцев более высокого звена, зависит от поставленных задач. Директор может контролировать весь процесс, или каждое направление – это самостоятельное звено.

Бюджетирование и планирование: основы

Цель любого предприятия – это прибыль. Управление размером маржи является главной целью существования системы бюджетирования. Но дохода не бывает без затрат. Это еще один элемент. В итоге, мы получаем определенный финансовый результат по итогу определенного периода.

Прибыль – это средства, которые оказываются на счету, для дальнейшего перераспределения. Она поступает в распоряжение ответственных лиц.

Доходы, закрепленные за бюджетом – это сумма, которая целиком идет в определенный план.

Регулируемая маржа – это денежные средства, которые перенаправляются из одного бюджета в другой. Выглядеть они могут следующим образом:

- Дотация – сумма, которая передается в подразделение для погашения дефицита. Оформлено на безвозмездной и безвозвратной основе;

- Субвенция – сумма, которая передается в подразделение для совершения определенных затрат. Оформлено на безвозмездной и безвозвратной основе;

- Субсидия – сумма, которая передается на принципах долевого финансирования целевых затрат.

Затраты бюджета – это денежная сумма, которая направляется на решение определенных задач, в процессе ведения деятельности компании.

- Дефицит – это превышение затрат над доходами.

- Секвестр затрат – это постоянное уменьшение статей затрат, при формировании угрозы дефицита.

- Профицит – это превышение доходов над затратами.

- Классификация бюджета – это группировка затрат и доходов по однородным параметрам.

Бюджет организации основан на нижеуказанных принципах:

- вся система бюджета должна быть единой;

- затраты и доходы должны иметь четкую грань между уровнями системы;

- баланс;

- недопущение дефицита;

- правильность использование средств. Недопущение лишних затрат и экономное использование;

- достоверность сметы доходов и расходов.

Далее разберем каждый из пунктов.

Бюджетная система должна быть унифицирована.

Единой должны быть:

- вид бюджетной документации;

- принципы использования средств;

- штрафы за нарушение и способы поощрения;

- нормативная база.

Затраты и доходы должны иметь четкое разграничение по уровнями бюджетной системы.

Бюджетная автономность.

- у отдельных подразделений должна быть возможность управлять бюджетными процессами;

- у каждого подразделения существуют собственные источники получения прибыли в соответствии с утвержденным бюджетом;

- право самостоятельного распределения затрат в соответствии с планом;

- отсутствие права использования доходов, которые получены в рамках программы реализации бюджета. Это касается профицита и суммы, оставшейся в ходе экономии расходов;

- невозможность предоставления компенсации от других направлений, на осуществление дополнительных затрат.

Прибыли и убытки должны иметь четкое документальное обоснование, что необходимо для эффективного управления всеми процессами.

Баланс бюджета.

Доходы и расходы должны находиться в балансе. Главные задачи для каждого предприятия – избегать дефицита и генерировать прибыль.

Рациональность использование бюджетных средств.

При формировании бюджета доходов и расходов, необходимо предпринимать все возможное для недопущения излишних трат и экономного использования ресурсов. У любой компании есть определенные цели. В плане необходимо прописать способы их достижения, наилучшим образом с финансовой точки зрения. В некоторых случаях можно установить лимиты затрат денежных средств.

Функции бюджетирования:

- Планирование работы компании. Как в долгосрочной и среднесрочной перспективах, так и операционной деятельности. Четкое финансовое планирование и контроль выполнения бюджетов позволяет компаниям достигать поставленных целей.

- Координация работы подразделений и компании в целом. Бюджетирование позволяет всем подразделениям функционировать с учетом интересов всего предприятия. При этом планы различных департаментов должны быть взаимоувязаны. Например, производственные бюджеты должны быть согласованы с планом коммерческого отдела и т.д. Ведь в идеале выпустить продукции нужно ровно столько сколько вы сможете продать. Непосредственно производство зависит от поставок необходимых материалов, закупки и поставки которых также нужно правильно спланировать. В свою очередь, перед отделом кадров стоит задача обеспечить достаточное для бесперебойной работы количество сотрудников. Мастер-бюджет обеспечивает связь между разными отделами компании для достижения общей цели.

- Благодаря бюджетированию, менеджеры точно знают свои обязанности и понимают: когда и что должно быть сделано. Таким образом, руководитель каждого департамента должен активно участвовать в формировании бюджетов.

- В функции бюджетирования входят контроль и анализ. Если работать без финансового плана — можно сделать недостоверные выводы о работе компании и не понимать почему происходят какие-то сбои. Сравнение и анализ финансовых показателей за различные периоды позволяет сделать определенные выводы на этот счет.

- Мотивация персонала и улучшение взаимодействия между менеджерами среднего звена. Работа по составлению бюджетов разных уровней, их анализу и последующей корректировки подразумевает под собой тесное взаимодействие различных подразделений и их руководителей. Такого рода деятельность при грамотной организации может в значительной мере мотивировать персонал компании.

Процесс формирования бюджетов строго не регламентируется. Главное правило тут одно: информация в нем должна быть представлена в понятной и доступной форме. Это необходимо, чтобы все сотрудники фирмы понимали — что нужно делать и каким образом можно достичь поставленных целевых показателей.

Виды бюджетов

Бюджеты, в частности, подразделяются на два вида:

Рассмотрим каждый из них более подробно.

Финансовый и операционный бюджеты

В основные бюджеты включены:

- план доходов и расходов;

- план оборота денежных средств (БДДС);

- прогнозируемый баланс.

В операционные бюджеты включены:

- план продаж;

- производственный бюджет;

- смета доходов и расходов по запасам производства;

- затраты на материалы и сырье, необходимые для бюджета производства;

- планирование затрат на оплату труда;

- бюджет коммерческих и управленческих затрат.

Бюджет продаж

По сути дела, это фундамент всей системы бюджетирования компании. Ведь без продаж существование любой фирмы лишается смысла. Поэтому составление бюджета продаж требует большой внимательности и понимания степени ответственности.

Трудность составления этого документа заключается в том, что нужно учитывать множество факторов, влияющих на возможности компании. Например, такие как: какой объем продукции фирма может изготовить, состояние рынков сбыта, доступные способы увеличения продаж, сезонность, ценообразование, оценка работы конкурентов и многие другие. При этом, все поставленные цели должны быть достижимы.

Такого рода бюджет необходимо формировать по каждой категории выпускаемой продукции. Так будет проще оценивать показатели и подводить итоги работы.

Исходя из опыта, многие предприятия предпочитают упрощать процесс составления бюджета продаж, упускают многие показатели и не учитывают важные факторы. В результате проявляется искаженная картина экономической реальности, что сильно мешает достижению поставленных целей.

Положение о бюджетировании

Бюджетирование и планирование должно подчинятся внутренним правилам компании. Такое положение является важным этапом формирования всего бюджета в целом. Документ состоит из нескольких разделов.

Общие положения можно воспринимать, как методическую часть. Зачастую в компаниях относятся к общим положениям несерьезно, а что неправильно. Внятно прописанный вводный раздел помогает оперативно решить спорные вопросы при разработке и реализации бюджетов. Здесь происходит расшифровка метрик и понятийного аппарата. Например: ответственность руководителей, показатели доходов и затрат и прочее. Все это должно быть понятно всем сотрудникам фирмы, вплоть до непосредственных исполнителей по каждому из направлений.

Анализ задач финансового плана необходим для поддержания организации в стабильном финансовом положении. А также — для увеличения продуктивности использования ресурсов фирмы. Он позволяет определить, какое направление работы компании является наиболее прибыльным. По результатам анализа в план доходов и расходов вносятся корректировки. Например, основная цель текущей деятельности компании может изменится.

При составлении бюджета, можно выделить несколько этапов. Сначала составляется сводная смета доходов и расходов:, где учитываются денежные и вспомогательные обороты. Затем формируются операционные бюджеты по направлениям работы компании. Бюджетный порядок определяет даты в которые можно вносить изменения в те или иные показатели. И финальным этапом должен быть контроль за исполнением бюджета. В этой части назначаются ответственные лица и определяется регламент контроля.

Как бюджетирование влияет на эффективность компании

Компании внедряют систему бюджетирования специально для увеличения эффективности своей работы. Что должно, в первую очередь, положительно отражаться на прибыли компании. Таким образом, индикатором повышения эффективности можно считать рост выручки при сохранении на одном уровне всех затрат: на производство, персонал и прочее.

Бюджетирование влияет и на управляемость компании. Допустим, если фирма не использует бюджетирование, то всю ответственность за результаты работы несет руководитель. При внедрении системы финансового планирования, многие полномочия переходят к управленцам среднего звена, которые получают право координировать доходы и расходы по своему направлению в пределах утвержденных бюджетов.

Правильно поставленная система бюджетирования позволяет позволяет влиять на материальную мотивацию сотрудников. Для этого необходимо установить зависимость объема фонда оплаты труда от выручки компании.

Подводя итог можно сделать вывод: независимо от уровня развития вашей организации, формирование бюджетов различных уровней является жизненной необходимостью. Бюджетирование обеспечивает контроль над финансовым положением компании и улучшает оперативную управляемость. Используйте сервис Финоко для автоматизации бюджетирования на вашем предприятии.

При написании статьи использовался теоретический материал из следующих источников:

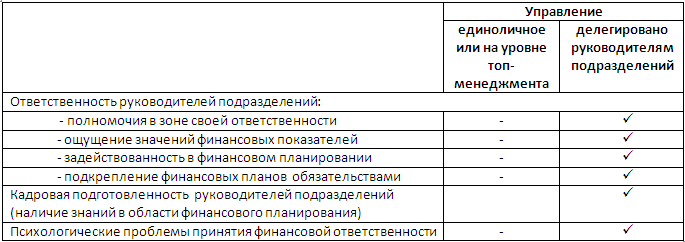

Многие собственники не готовы к делегированию финансовых полномочий подчиненным, точно так же, как и работники к принятию финансовой ответственности. Именно это - основное препятствие на пути внедрения бюджетирования.

Бюджетирование или бюджетное управление - один из способов финансового управления предприятием.

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

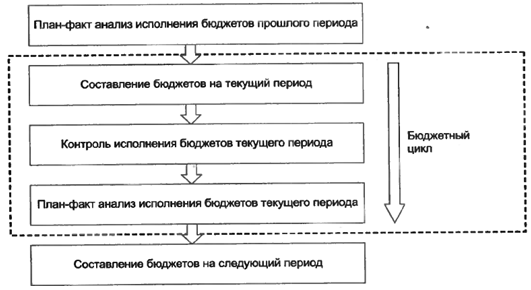

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

Полноценное внедрение бюджетирования на предприятии - сложная задача. Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и отражать последовательность формирования финансовых результатов.

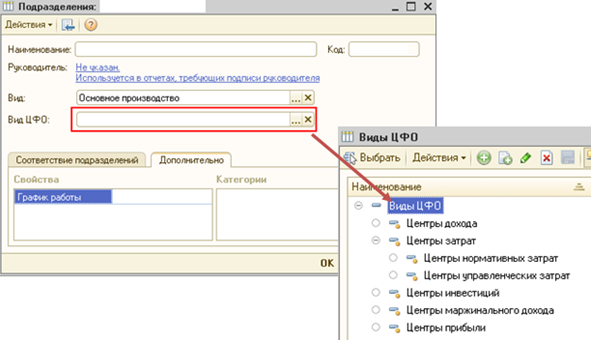

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

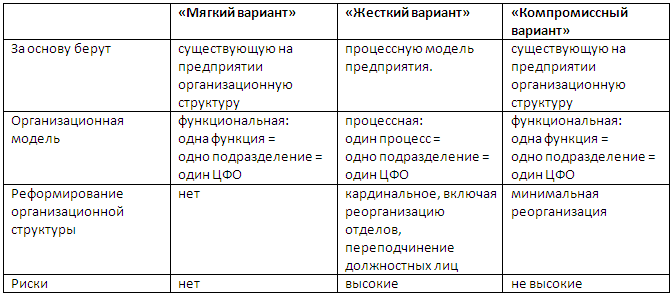

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

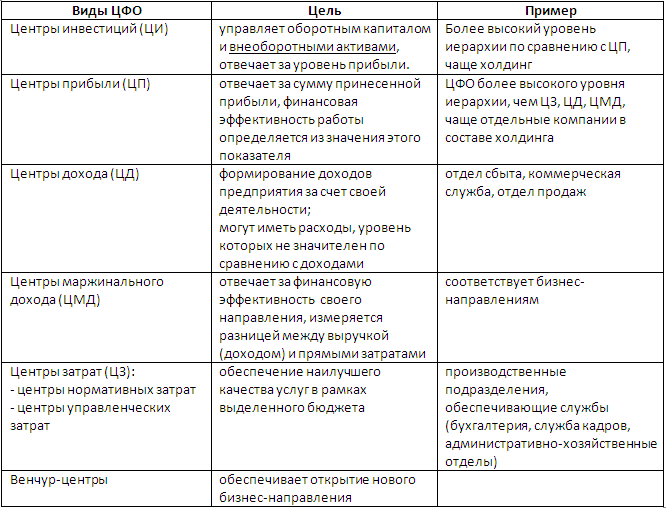

Существует деление центров финансовой ответственности по видам:

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

- сформулировать главные финансовые и не финансовые цели предприятия;

- выбрать из них те, которые могут быть решены с помощью бюджетирования;

- выявить, с помощью каких финансовых показателей можно контролировать достижение этих целей;

- разработать оптимальную структуру бюджетов.

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

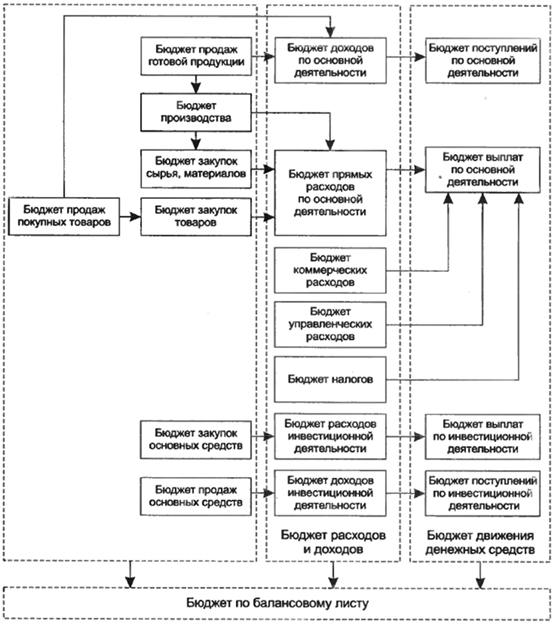

Универсальная модель бюджетов:

1С: Управление производственным предприятием (1С: УПП 1.3) позволяет:

- составлять бюджеты любых необходимых форматов, на любой период времени, с учетом различных вариантов (сценариев) развития предприятия;

- контролировать соответствие плановых и фактических данных установленным целевым показателям, отслеживать непревышение лимитов по статьям бюджетов;

- оперативно проводить мониторинг исполнения бюджетов центрами финансовой ответственности и предприятием в целом;

- проводить многомерный план-факт анализ;

- формировать управленческий баланс предприятия.

Читайте также:

- Докажите что рисунки иллюстрируют средства невербального общения родной язык 7 класс кратко

- В школе акварели сергея андрияки открылась выставка анализ текста

- Оптимизационная модель внеурочной деятельности в школе

- Как завязать фартук школьный крестом поэтапно для начинающих пошагово

- Как герои пьесы относятся к грозе почему кратко