Анализ источников формирования капитала организации кратко

Обновлено: 07.07.2024

Анализ источников формирования и размещения капитала

Надырова Аделия Рамильевна,

магистрант кафедры экономики предприятий и организаций Керченского государственного морского технологического университета.

Научный руководитель – кандидат экономических наук, доцент

Москвин Анатолий Михайлович.

Ключевые слова: капитал, формирование капитала, анализ источников формирования, размещение капитала.

Создание предприятия невозможно без формирования капитала. Капитал предприятия составляют финансовые ресурсы, авансированные в производственно-хозяйственную деятельность и направленные на формирование его имущества (активов). Величина капитала предприятия является важнейшей характеристикой его потенциала, она отражает общую стоимость всех средств, имеющихся в распоряжении предприятия, в какой бы форме они не находились: денежной, материальной и нематериальной.

Для предприятия очень важны средства, которые оно имеет, и которые вкладывает в ту или иную деятельность. Собственный капитал является важным элементом в деятельности предприятия и ее непосредственной независимости

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал. В эго состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Уставный капитал – это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях – это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях – номинальная стоимость акций; для общества с ограниченной ответственностью – сумма долей собственников; для арендного предприятия – сумма вкладов его работников и т. д.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше их номинальной стоимости, а также в результате присоединения части нераспределенной прибыли, оставшейся в распоряжении организации, в размере, направленном на капитальные вложения.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

Основным источником пополнения собственного капитала является прибыль предприятия.

Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.

Руководство предприятия должно четко представлять, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал от того, какой капитал есть в распорных ядженни предприятия, насколько оптимальна его структура и насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие предприятия и результаты его деятельности Поэтому анализ источников формирования капитала имеет исключительно важное значения.

В процессе анализа необходимо:

1) изучить состав, структуру и динамику источников формирования капитала предприятия;

2) установить факторы изменения их величины;

3) определить стоимость отдельных источников капитала, его средневзвешенную цену и факторы ее изменения;

4) оценить изменения, произошедшие в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия;

5) обосновать оптимальный вариант соотношения собственного и заемного капитала.

Структура источников формирования капитала предприятия:

Рис. 1. Классификация источников финансирования капитала предприятия.

Инвестиционный капитал неоднороден по составу: он включает собственный и долгосрочный заемный капитал. Объединение этих видов капитала в одну группу определяется длительным периодом использования в деятельности предприятия.

Различия между инвестиционным капиталом и источниками краткосрочных средств заключаются в направлении их использования. Так, собственный капитал, долгосрочные кредиты и займы в основном направляются на формирование внеоборотных активов, в то время как краткосрочные источники идут на финансирование оборотных активов, связанных с обеспечением текущей деятельности предприятия.

Второе отличие заключается в направлении влияния этих средств на финансовое положение предприятия. Чем выше доля долгосрочных источников в общей сумме капитала, тем более устойчивым будет его положение, поскольку данные средства длительное время находятся в хозяйственном обороте и не требуют быстрого возврата. И наоборот, высокая доля краткосрочных источников финансирования повышает риск потери финансовой устойчивости предприятия.

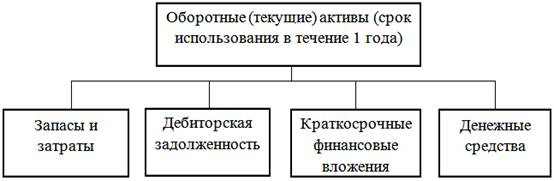

Оборотный капитал показывает величину денежных средств предприятия, направленных на формирование оборотных активов. При этом оборотный капитал непрерывно трансформируется из одной материально-вещественной формы в другую. В балансе оборотные активы представлены в виде производственных запасов, средств в расчетах и денежных средств.

Рис. 2. Структура оборотных активов предприятия.

В процессе анализа исследуется:

• динамика оборотных активов предприятия (рассчитываются темпы роста, абсолютное и относительное изменение показателей);

• структура оборотных активов и ее изменение;

• причины и влияние выявленных изменений на финансовое состояние и результаты деятельности предприятия;

• показатели оборачиваемости оборотных активов предприятия.

В современной российской экономике капитал предприятия выступает как важнейшая экономическая категория и представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

Собственный капитал, как основной источник финансирования в развития предприятия и как источник получения дохода, способствует достижению главной цели любого бизнеса – получению прибыли и росту благосостояния.

Необходимость в собственном капитале обусловлена требования ми самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а следовательно, меньше риск потери.

1. Калинка А. А., Экономика предприятия. - Мн.: Ураджай, 2008. - 250 с.

2. Кейлер В. А. Экономика предприятия. М.: ИНФРА – М, 2000. 133 с.

3. Михайлова Н. И. Прибыль предприятия и ее планирование. Факторы максимизации прибыли // Планово-экономический отдел. 2007. - № 2. С. 35-40.

4. Теория анализа хозяйственной деятельности / Под общей редакцией Л.И. Кравченко. - М., 2007. – 388 с.

6. Джолдасбаева Г.К. Инновация как основной фактор повышения эффективности производства // Бизнес Путеводитель. 2006. - 231 с.

7. Зайцев Н. Л. Экономика организации. - М.: Экзамен, 2004. - 624 с.

8. Зайцев Н. Л. Экономика промышленного предприятия: Практикум. - М.: ИНФРА-М, 2005. - 223 с.

9. Ильин А.И. Планирование на предприятии. Мн.: Новое знание, 2001. 635с.

10. Карпей Т. В. Экономика, организация и планирование промышленного производства. - Мн.: Дизайн ПРО, 2004. - 328 с.

11. Магомедалиева О. В. Повышение эффективности управления промышленным предприятием на основе реализации процессно-ориентированого подхода. Орел, 2006. – 112 с.

Поступила в редакцию 14.05.2015 г.

2006-2019 © Журнал научных публикаций аспирантов и докторантов.

Все материалы, размещенные на данном сайте, охраняются авторским правом. При использовании материалов сайта активная ссылка на первоисточник обязательна.

Для анализа состава, структуры и эффективности использования капитала коммерческой организации применяются различные методы и способы. В целом анализ капитала компании проводится в три этапа.

Горизонтальный анализ капитала

Горизонтальный и вертикальный анализ капитала коммерческой организации. На данном этапе производится группировка пассивов бухгалтерского баланса, определяется удельный вес каждого из видов имеющихся на предприятии капитала в общей валюте баланса. Анализируется изменение собственного и заемного капитала во времени. Как правило, целесообразно анализ собственного и заемного капитала проводить в промежутке от 3-х до 5-ти лет.

Анализ финансовой независимости предприятия

Оценка показателей финансовой независимости. На данном этапе производится расчет различных коэффициентов, характеризующих финансовую независимость компании. При этом производится расчет следующих показателей:

— коэффициент автономии, является основным показателем, характеризующим независимость хозяйствующего субъекта от внешних кредиторов, для его расчета используется следующая формула:

где Ка(н) – коэффициент автономии (независимости); Ск — собственный капитал компании; ВБ – валюта бухгалтерского баланса.

Нормативное значение данного показателя, по данным различных источников должно превышать 0,5 -0,7 пункта.

— коэффициент финансового рычага, характеризует соотношение заемного и собственного капитала компании, для его расчета используется следующая формула:

где Кфр – коэффициент финансового рычага; Зк – заемный капитал компании.

Нормативное значение данного показателя, по данным различных источников должно превышать 0,5 -0,8 пункта.

— коэффициент обеспеченности собственными средствами, характеризует уровень достаточности капитала организации для осуществления ее текущей деятельности, для его расчета используется следующая формула:

где Ксос – коэффициент обеспеченности собственными средствами; До – долгосрочные обязательства; Ва – внеоборотные активы; Оа – оборотные активы. Рекомендуемое значение данного показателя, составляет 1.

— коэффициент маневренности собственного капитала, характеризует уровень собственных средств для финансирования текущей деятельности компании, для его расчета используется следующая формула:

где Км – коэффициент маневренности собственного капитала.

Рекомендуемое значение данного показателя, по данным различных источников должно превышать 0,6 пункта.

Показатели эффективности использования собственного и заемного капитала

Определение эффективности использования собственного и заемного капитала. На данном этапе производится расчет, показателей, характеризующих оборачиваемость и рентабельность капитала предприятия. При этом рассчитываются следующие показатели.

— коэффициент оборачиваемости всего капитала компании, характеризует количество оборотов общего капитала (имущества), которые были совершены им в течении отчетного периода, для его расчета используется следующая формула:

КобА=В/(ОбА н.г.+ ОбА к.г.)

где КобА – коэффициент оборачиваемости капитала предприятия; ОбА н.г. – общая величина капитала на начало периода; ОбА к.г. – общая величина капитала на конец периода; В — выручка.

— период оборачиваемости общей величины капитала (имущества) предприятия – показывает, за какой период времени имущество предприятия делает один оборот, для оценки данного показателя используется следующая формула расчета:

где ПобА – период оборачиваемости общей величины капитала предприятия.

— коэффициент оборачиваемости собственного капитала компании, характеризует количество оборотов собственного капитала, которые были совершены им в течении отчетного периода, для его расчета используется следующая формула:

КобСк=В/(Ск н.г.+ Ск к.г.)

где КобСк – коэффициент оборачиваемости собственного капитала предприятия; Ск н.г. – величина собственного капитала на начало периода; Ск к.г. – величина собственного капитала на конец периода.

— период оборачиваемости собственного капитала предприятия – показывает, за какой период времени собственный капитал предприятия совершает один оборот, для оценки данного показателя используется следующая формула расчета:

где ПобСк – период оборачиваемости собственного капитала предприятия.

— коэффициент оборачиваемости заемного капитала компании, характеризует количество оборотов заемного капитала, которые были совершены им в течении отчетного периода, для его расчета используется следующая формула:

КобЗк=В/(Зк н.г.+ Зк к.г.)

где КобЗк – коэффициент оборачиваемости заемного капитала предприятия; Зк н.г. – величина заемного капитала на начало периода; Зк к.г. – величина заемного капитала на конец периода.

— период оборачиваемости заемного капитала предприятия – показывает, за какой период времени заемный капитал предприятия совершает один оборот, для оценки данного показателя используется следующая формула расчета:

где ПобЗк – период оборачиваемости заемного капитала предприятия [18].

— рентабельность собственного капитала (формула Дюпона), является основным показателем, характеризующим эффективность использования собственного капитала, для расчета данного показателя используется следующая формула:

ROE= ЧП/В* В/А* А/Ск = ROS * КобА * LR

где ROE – рентабельность собственного капитала (по Дюпону); ЧП – чистая прибыль компании; ROS – рентабельность продаж; LR – коэффициент финансового рычага.

— рентабельность собственного капитала (по чистой прибыли), показывает размер чистой прибыли в расчете на рубль собственного капитала, для расчета данного показателя используется следующая формула:

Рск%=ЧП/ (Ск н.г.+ Ск к.г.) * 100%

где Рск% – рентабельность собственного капитала (по чистой прибыли).

— рентабельность заемного капитала (по чистой прибыли), показывает размер чистой прибыли в расчете на рубль собственного капитала, для расчета данного показателя используется следующая формула:

Рзк%=ЧП/ (Зк н.г.+ Зк к.г.) * 100%

где Рзк% – рентабельность заемного капитала (по чистой прибыли).

К показателям прибыльности (-убыточности) капитала предприятия так же можно отнести следующие показатели:

— прибыльность (-убыточность) совокупного капитала;

— прибыльность (-убыточность) собственного капитала;

— прибыльность (-убыточность) заемного капитала;

— прибыльность (-убыточность) краткосрочного заемного капитала;

— прибыльность (-убыточность) долгосрочного заемного капитала;

— прибыльность (-убыточность) стабильных источников финансирования.

Источником информации для расчета данных коэффициентов являются сведения о суммах различной прибыли или убытках, а также информация о составляющих совокупного капитала предприятия.

Таким образом, анализ выше представленных показателей в динамике позволит компании не только оценить текущее состояния эффективности использования капитала и финансовой устойчивости, но и произвести прогноз показателей на долгосрочную перспективу.

Содержание

Вложенные файлы: 1 файл

Анализ источников формирования капитала предприятия и оптимизация их структуры с позиций антикризичного управления.docx

Глава 1. Методологические основы источников формирования капитала предприятия 5

- Понятие капитала предприятия и его структура 5

- Источники формирования капитала 8

3.1. Увеличение денежных средств при переводе активов в денежную форму 33

3.2. Уменьшение текущей хозяйственной и финансовой потребности 34

Список использованной литературы 41

Проблема выбора и привлечения финансовых ресурсов в условиях свободы субъектов рынка приобретает особую актуальность. В решении данной проблемы важную роль играют не только достаточность привлекаемого капитала, стоимость его привлечения, но и ряд других факторов, а значит, возникает необходимость формирования такой структуры капитала, которая является оптимальной в конкретных экономических условиях.

Антикризисное управление – особая стратегическая система управления предприятием, направленная на устранение явлений, которые повлияли на работу предприятия неблагоприятно. Особую роль в антикризисном управлении играет финансовый менеджмент – основной тактический элемент финансового обеспечения, при помощи которого управляют денежными потоками и находят оптимальные решения возникающих проблем. В антикризисном управлении необходим гибкий ситуационный подход, уникальный для каждого отдельно взятого предприятия. Большое значение имеют показатели, характеризующие финансовое состояние предприятия. Оценка собственного капитала служит основой для рационального ведения дел.

Для достижения поставленной цели необходимо решение ряда функциональных задач:

- составить рекомендации тактики поведения с позиций антикризисного управления;

- обобщить и систематизировать полученный материал.

Научная значимость проводимого исследования заключается в систематизации и обобщении методических материалов по исследуемой проблеме.

В соответствии с темой курсовой работы определен объект исследования: им являются источники формирования капитала строительной организации.

В процессе работы использованы следующие методы научно-исследовательской работы:

• изучение научно-методической литературы по выбранной теме курсовой работы;

• обобщение и систематизация полученных данных;

Методологической основой исследования является системный междисциплинарный подход, позволяющий использовать теоретические положения как классического и современного менеджмента, так и других наук (социологии, теории управления, маркетинга, экономики и др.). Методологическую основу составили работы отечественных и зарубежных ученых, разрабатывающих проблемы источников формирования капитала организации.

Теоретическую базу курсовой работы составили труды М.Г. Лапуста, Т.Ю. Мазуриной, А.А. Санькова, А.Д. Соснина и др. исследователей, активно изучающих современные проблемы формирования капитала организации с позиций антикризисного управления.

Курсовая работа имеет стандартную структуру:

- Введение, представляющее актуальность выбранной темы, цели и задачи проводимой работы;

- Глава 1, содержащая теоретические аспекты источников формирования капитала организации, их характеристику и структуру;

- Заключение обозначает основные выводы по проведенной исследовательской работе.

- Библиография – представлена списком используемой литературы, состоящим из 34 источников.

ГЛАВА 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ИСТОЧНИКОВ ФОРМИРОВАНИЯ КАПИТАЛА ПРЕДПРИЯТИЯ

1.1. Понятие капитала предприятия и его структура

В нормативной базе Российской Федерации по бухгалтерскому учету понятие капитала отсутствует. Поэтому необходимо обратиться к трактовкам этого термина с точки зрения экономической теории, где есть множество определений капитала. По мнению К. Маркса, первой формой проявления капитала являются деньги. В то время как Дж. М. Кейнс исходил из того, что «о капитале лучше говорить, что он приносит в течение периода его существования выгоду сверх его первоначальной стоимости. [13, 145]

С позиций антикризисного управления капитал предприятия характеризует общую стоимость средств в денежной, нематериальной и материальной формах, инвестированных в создание его активов.

Высокая роль капитала в экономическом развитии предприятия и обеспечения удовлетворения интересов государства, собственников и персонала определяет его как главный объект финансового управления предприятием, а обеспечение эффективного его эксплуатации относится к числу максимально ответственных задач финансового менеджмента.

Капитал предприятия характеризуется не только лишь собственной многоаспектностью сути, но еще и богатством выражений, в которых он выступает.

Под общим понятием "капитал предприятия" подразумевают его разные виды, которые характеризуются сейчас несколькими десятками терминов.[33,54]

Капиталом фирмы называют стоимость всего принадлежащего ей имущества, т. е капитал характеризует имущественное состояние субъекта.

Если исходить из балансового равенства, то капитал представляет собой стоимостное выражение имеющихся у предприятия активов, которые необходимы для ведения хозяйственной деятельности с целью получения прибыли.

Весь капитал предприятия можно подразделить на два вида:

Основной капитал – это капитал, который используется в течение длительного времени и переносит свою стоимость на стоимость изготовляемой продукции по частям в виде амортизационных отчислений.

В качестве основного капитала выступают станки, машины, оборудование, сооружения и т.д. Чтобы принять решение о приобретении нового оборудования или открытии нового производства, необходимо сравнить предстоящие затраты с отдачей, которая будет получена благодаря им.[19,73]

Оборотный капитал – это капитал, который участвует в каждом производственном цикле и полностью входит в стоимость производимой продукции. Он выступает в виде сырья, материалов, тары, инструмента и т. п.

Структура капитала, которую использует предприятие, определяет многие аспекты не только лишь финансовой, но еще и инвестиционной и операционной его деятельности, производит активное действие на конечные результаты этой деятельности. Она оказывает влияние на коэффициент рентабельности активов и своего капитала (на уровень финансовой и экономической рентабельности предприятия), определяет систему коэффициентов финансовой устойчивости и платежеспособности (уровень главных финансовых рисков), в конце концов, формирует соотношение степени прибыльности и риска в ходе развития предприятия.

Под структурой капитала предприятия понимается не состав и виды активов, составляющих капитал, а структура владения капиталом.

Структура владения капиталом, а именно - кому капитал принадлежит и в каких долях, имеет определяющее значение для решения вопросов управления данным капиталом (и соответственно данным предприятием), вопросов инвестирования получаемой прибавочной стоимости, вопросов определения устойчивости бизнеса (выхода участников бизнеса из бизнеса и изъятия долей), вопросов прекращения бизнеса и т.д.[23,61]

По структуре владения капитал предприятия подразделяется на капитал:

- индивидуальный, собственный (фактически принадлежащий одному физическому или юридическому лицу). В случае индивидуальной формы владения капиталом вопросов управления данным капиталом (и соответственно данным предприятием), вопросов инвестирования получаемой прибавочной стоимости, вопросов выхода участников бизнеса из бизнеса и изъятия долей, вопросов прекращения бизнеса и т.д. не возникает. Все вопросы собственник решает единолично.

Такой капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением своего капитала (в особенности за счет внутренних источников его образования) принимаются собственниками и менеджерами предприятия без потребности получения согласия иных хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, при его использовании не требуется платить судебный процент во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в длительном периоде, а соответственно и понижением риска банкротства.

При этом, ему присущи следующие недочеты:

1. Ограниченность объема привлечения, а, соответственно, возможностей расширения инвестиционной и операционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных стадиях его жизненного цикла.

2. Высокая стоимость по сравнению с альтернативными заемными источниками образования капитала.

3. Неиспользование возможности прироста эффекта рентабельности своего капитала за счет привлечения заемных финансовых средств, так как без подобного привлечения нереально обеспечить увеличение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Так, предприятие, использующее лишь собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), однако ограничивает темпы собственного развития (не может обеспечить создание необходимого дополнительного объема активов в периоды благоприятной конъюнктуры) и не использует финансовые возможности прироста прибыли на вложенный капитал.

- коллективный (принадлежащий нескольким различным лицам). Под коллективным капиталом понимается капитал, принадлежащий нескольким различным собственникам, которые имеют реальный доступ к участию в управлении данным капиталом.

1.2. Источники формирования капитала

Источники формирования капитала организации схематически можно представить на рисунке 1.

Рис. 1. Источники формирования капитала организации.

Таким образом, по источникам формирования капитал организации делится на:

Пассивы предприятия (т.е. источники финансирования его активов) состоит из собственного капитала и заемного капитала (долгосрочных и краткосрочных заемных средств, кредиторской задолженности).

Структуру пассивов характеризует коэффициент автономии (независимости, платежеспособности):

;

Коэффициент финансовой независимости (автономии) (Кавт.):

н.г. Кавт. = 1071+190/1368 = 0,92

к.г. Кавт. = 1108+184/1379 = 0,93

Должно быть увеличение, норма Кавт ≥0,5.

Возможность предприятия выполнять внешние обязательства за счет собственных активов повысилась к концу года на 93%, это говорит об очень низкой зависимости предприятия от заемных средств.

Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа):

;

Показатель финансового левериджа (Фл.):

н.г. Фл. = 40+67/1071+190 = 0,08

к.г. Фл. = 34+53/1108+184 = 0,06

Должно быть уменьшение, норма Фл ≤0,25.

У данного предприятия очень низкая зависимость от обязательств, а именно всего 6% к концу года, таким образом, возможность финансового риска значительно уменьшается.

По данным таблицы 2.3.1 производится анализ структуры пассивов.

Таблица 2.3.1. Анализ структуры пассивов тыс.грн.

Выводы: В целом состояние пассивов предприятия можно оценить положительно. На анализируемом предприятии за отчетный год сумма собственного капитала увеличилась, при этом сумма заемного капитала снизилась. В его структуре доля собственных источников средств увеличилась на 1,5%, а заемных соответственно, снизилась. Это свидетельствует о снижении степени финансовой зависимости предприятия от внешних инвесторов и кредиторов. Так же об очень низкой зависимости предприятия от заемных средств говорит увеличение коэффициента финансовой независимости.

Более детальный анализ структуры собственного и заемного капитала производится по таблицам 2.3.2. и 2.3.3.

Таблица 2.3.2. Анализ структуры собственного капитала предприятия тыс.грн.

Выводы: Данные, приведенные в таблице 2.3.2. показывают, что наибольший удельный вес занимает уставной капитал (42,06%) и резервный капитал (23,64%). Произошли изменения в размере и структуре собственного капитала: значительно увеличилась сумма и доля резервного капитала при одновременном уменьшении удельного веса уставного и паевого капитала. Сумма и удельный вес нераспределенной прибыли снизились. Общая сумма собственного капитала за отчетный год увеличилась на 31 тыс.грн. или на 1,5%.

Коэффициент накопления собственного капитала:

;

Коэффициент накопления собственного капитала (Кн.):

н.г. Кн. = 293+30/1261 = 0,25

к.г. Кн. = 326+28/1292 = 0,27

Данный показатель характеризует использование собственных средств на развитие основной деятельности предприятия. В нашем случае наблюдается положительная динамика коэффициента, это свидетельствует о поступательности увеличения собственного капитала.

На основании данных таблицы 2.3.3. производится анализ привлечения заемных средств.

Таблица 2.3.3. Анализ структуры заемных средств предприятия тыс.грн.

-по оплате труда

Выводы: Из таблицы 2.3.3. следует, что за отчетный год сумма заемных средств уменьшилась на 20 тыс.грн. или на 1,5%. Произошли существенные изменения и в структуре заемного капитала: уменьшилась сумма (на 10 тыс.грн.) и доля (на 0,75%) краткосрочных кредитов банков, так же уменьшилась доля текущих обязательств (на 0,25%) и кредиторской задолженности (на 0,15%). Что говорит о низкой зависимости предприятия от заемных средств. Качество кредиторской задолженности можно оценить также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к дополнительным расходам и утрате деловой репутации. Из данных табл.2.3.3. следует, что на анализируемом предприятии доля кредиторской задолженности поставщикам ресурсов, обеспеченная выданными векселями, на начало года составляла 0,22%, а на конец года – 0,14%.

2.4 Анализ основных относительных показателей

После структурного анализа активов и пассивов проанализируем финансовую устойчивость, платежеспособность и деловую активность предприятия.

Проанализируем в динамике на начало и конец периода показатели, характеризующие финансовое состояние предприятия.

1. Коэффициент обеспеченности оборотных активов собственными средствами (Косс.):

;

н.г. Косс. = 1071+190+40-680/688 = 0,90

к.г. Косс. = 1108+184+34-640/739 = 0,93

Должно быть увеличение, рекомендуемое значение Косс > 0,1.

Данный коэффициент отражает абсолютную возможность превращения активов в ликвидные средства. Абсолютная возможность превращения активов в ликвидные средства к концу года увеличилась до 93%.

2. Коэффициент обеспечения собственными оборотными средствами запасов (Кзап.):

;

н.г. Кзап. = 1071+190+40-680/382+38+160+10=1,05

к.г. Кзап. = 1108+184+34-640/400+25+205+15=1,06

Должно быть увеличение.

Данный коэффициент отражает насколько запасы, которые имеют наименьшую ликвидность в составе оборотных активов, обеспечены долгосрочными стабильными источниками финансирования. Запасы в данном случае полностью обеспечены долгосрочными стабильными источниками финансирования.

3. Коэффициент покрытия запасов (Кпз.):

;

н.г. Кпз. = 1071+190+40-680+38+3+10/382+38+160+10 = 1,14

к.г. Кпз. = 1108+184+34-640+27+2+8/400+25+205+15 = 1,12

Должно быть увеличение.

На единицу средств, вложенных в запасы, приходится 1,12 на конец года в совокупности собственных средств, долго- и краткосрочных обязательств. На конец отчетного периода коэффициент снизился на 0,02.

1. Коэффициент текущей ликвидности (покрытия) (Клт.):

;

н.г. Клт. = 688/67 = 10,26

к.г. Клт. = 739/53 = 13,94

Должно быть увеличение, критическое значение Клт =1.

На нашем предприятии достаточно оборотных средств для погашения долгов в течение года, это значит, что предприятие может полностью покрыть текущие обязательства за счет текущих активов.

2. Коэффициент быстрой ликвидности (Клб.):

;

к.г. Кавт. = 739-(400+25+205+15)/53 = 1,70

Должно быть увеличение, норма Клб = 0,7-0,8.

Показывает, сколько единиц наиболее ликвидных активов приходится на единицу срочных долгов. Таким образом, предприятие за счет этих средств может полностью погасить срочные долги.

3. Коэффициент абсолютной ликвидности (срочной) (Кла.):

;

н.г. Кла. = 26/67 = 0,38

к.г. Кла. = 32/53 = 0,6

Должно быть увеличение, нормальное значение Кла = 0,2-0,35.

При необходимости немедленно ликвидировать краткосрочную задолженность наше предприятие полностью не готово. Возможность срочно погасить краткосрочную задолженность составляет на конец года 60%, показатель увеличился.

1. Коэффициент оборачиваемости оборотных средств (Ко.):

;

н.г. Ко. = 1440/688 = 2,09

к.г. Ко. = 2000/739 = 2,70

Должно быть увеличение.

Показывает сколько выручки приходится на единицу оборотных средств. У данного предприятия коэффициент возрос, т.е. на 1 грн. оборотных средств приходится к концу года 2,7 грн. чистой выручки.

2. Коэффициент оборачиваемости готовой продукции (оборотов) (Кгп.):

;

н.г. Кгп. = 1440/160 = 9

к.г. Кгп. = 2000/205 = 9,76

Должно быть увеличение.

Показывает, во сколько раз выручка превышает средние запасы готовой продукции. У данного предприятия коэффициент возрос, т.е. выручка превышает средние запасы готовой продукции в 9,76 раз, что по сравнению с показателем на начало отчетного периода больше на 0,76.

3. Коэффициент оборачиваемости дебиторской и кредиторской задолженности (Кдз.):

н.г. Кдз. = 1440/4+16+10 = 72

к.г. Кдз. = 2000/5+9+8 = 90,9

Должно быть увеличение.

Показывает, во сколько раз выручка превышает среднюю дебиторскую задолженность. У данного предприятия коэффициент возрос, т.е. на конец отчетного периода выручка превышает среднюю дебиторскую задолженность по сравнению с началом отчетного периода на 18,9.

4. Коэффициент оборачиваемости кредиторской задолженности (Ккз.):

н.г. Ккз. = 1440/37+3+10+5 = 26,18

к.г. Ккз. = 2000/27+2+8+4 = 48,78

Должно быть увеличение.

Показывает, во сколько раз выручка превышает среднюю кредиторскую задолженность. У данного предприятия коэффициент возрос, т.е. на конец отчетного периода выручка превышает среднюю кредиторскую задолженность по сравнению с началом отчетного периода на 20,6.

1. Рентабельность капитала (активов) по чистой прибыли (Rа.):

;

к.г. Rа. = 140/([1368+1379]/2) = 0,10

На нашем предприятии на 1 грн. инвестированных в активы средств приходится 0,10 грн. прибыли от обычной деятельности за отчетный период.

2. Рентабельность собственного капитала (Rск.):

;

к.г. Rск. = 140/([1071+1108]/2) = 0,13

На единицу собственного капитала приходится 0,13 грн. прибыли на конец отчетного периода.

3. Рентабельность реализованной продукции по чистой прибыли (Rчq.):

;

к.г. Rчq. = 140/([1440+2000]/2) = 0,08

На 1 грн. выручки приходится 0,08 грн. чистой прибыли от реализованной продукции за отчетный период.

4. Рентабельность производственных фондов (Rпф.):

;

к.г. Rпф. = 140/[(550+509)/2+(382+400)/2+(38+25)/2] = 0,15

На 1 грн. стоимости производственных фондов приходится 0,15 грн. чистой прибыли за отчетный период.

В создавшейся ситуации можно провести следующие мероприятия:

ü для получения дополнительной прибыли, пустующие или незадействованные помещения сдавать в аренду;

ü полученные финансовые средства не участвующие в обороте можно положить в банк под проценты либо приобрести ценные бумаги (например, акции какого-либо прибыльного предприятия);

ü возможно оказание дополнительных услуг, например, обслуживание детских садов и больниц.

Анализируя структуру капитала, необходимо учитывать особенности каждой его составляющей. Собственный капитал характеризуется простотой привлечения, обеспечением более стабильного финансового состояния и снижением риска банкротства.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его часть в общей сумме капитала и меньше часть заемных средств, тем выше буфер, который защищает кредиторов от убытков, следовательно, уменьшается риск затрат.

Однако следует учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в том случае, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие их будет не хватать. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платить за вложенные ресурсы, то, привлекая заемные средства, оно может контролировать большие денежные потоки, расширить масштабы своей деятельности, повысить рентабельность собственного (акционерного) капитала. Как правило, предприятия берут кредит, чтобы усилить свои рыночные позиции.

Вместе с этим необходимо учитывать, что пропорционально росту части заемного капитала возрастает риск снижения финансовой стабильности и платежеспособности предприятия, снижается прибыльность совокупных активов за счет выплачиваемого заемного процента. К недостаткам этого источника финансирования необходимо отнести сложность процедуры привлечения, высокую зависимость заемного процента от конъюнктуры финансового рынка и увеличения в связи с этим снижения платежеспособности предприятия.

От того, насколько оптимальное соотношение собственного и заемного капитала, много в чем зависит финансовое состояние предприятия.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной стабильности. Этот фактор очень важен, во-первых, для внешних потребителей информации (например, для банков и других поставщиков ресурсов) во время изучения степени финансового риска и, во-вторых, для самого предприятия во время определения перспективного варианта организации финансов и разработки финансовой стратегии.

Список используемой литературы

1. Ізмайлова К.В. Фінансовий аналіз: Навч. посіб. – К.: МАУП, 2000.-512с.:ил.

2. Лахтионова Л.А. Фінансовий аналіз суб’єктів господарювання: монографія.-К.: КНЕУ, 2001.-387с.

3. Павловська О.В., Притуляк Н.М., Невмерхицька Н.Ю. Фінансовий аналіз: Навч.-метод. посібник для самост. вивч. дісц. – К.: КНЕУ, 2002.-388с.

4. Савицкая Г.В. Економічний аналіз діяльності підприємства: Навч. посіб. – К.: Знання, 2004.-654с.

5. Тарасенко Н.В. Економічний аналіз діяльності промислового підприємства. - Львів: ЛБІ НБУ, 2000.-485с.

Читайте также: