Анализ формирования фондов кратко

Обновлено: 05.07.2024

Под изучением фонда понимается научное познание состава, использования, динамики библиотечного фонда с целью повышения его соответствия задачам библиотеки, информационным потребностям абонентов, а также эффективности использования.

Содержание

Под изучением фонда понимается научное познание состава, использования, динамики библиотечного фонда с целью повышения его соответствия задачам библиотеки, информационным потребностям абонентов, а также эффективности использования.

Постоянно применяются методы повседневного изучения библиотечного фонда: ознакомление с книгами при обработке новых поступлений, при расстановке документов на полки, при организации выставок, при проведении бесед и библиографических обзоров и т д. Однако такого ежедневного наблюдения за фондом явно недостаточно для управления его формированием. Нужен целый комплекс специальных методов изучения фонда: статистические, библиографические, социологические методы, математическое моделирование, графические методы, корреляционный и факторный анализы и т. д.

Базисной, информационной основой для первого этапа изучения фонда является статистика.

Для удобства проведения статистического изучения фонда целесообразно показателям присвоить соответствующие обозначения и дать формулы для расчета отдельных показателей:

1. Ф — величина документного фонда;

2. Фн — объем новых поступлений (в абсолютных цифрах н про¬центах);

3. Фв — объем выбытия (в абсолютных цифрах и процентах);

4. В — книговыдача;

5. А — число читателей;

6. О — обращаемость;

7. К — книгообеспеченность;

8. Ч — читаемость;

9. Kс — коэффициент с

10. Тр — темп роста.

Формулы для расчета отдельных показателей:

В ходе статистического изучения применяются различные приемы и методы - группировка, ранжирование, анализ по отклонениям показателя и динамический анализ.

Наиболее распространенным приемом анализа является сравнение которое позволяет выявить отклонение показателей.

| По данным анализируемой ЦБС | Отклонения показателей анализируемой ЦБС | |||

| За предшествующий период | За отчетный период | За предшествующий период | От плана | |

| Плановые показатели | Отчетные показатели | |||

| 1,7 | 2 | 1,9 | + 0,2 | - 0,1 |

При динамическом анализе строится определенный динамический ряд. Выявляются устойчивые темпы изменения анализируемого показателя Особое место в динамическом методе занимают темповые ряды Изучение объекта в динамике позволяет выявить тенденции его развития, основные наметившиеся изменения.

Для анализа динамики книжного фонда, книговыдачи и числа читателей рассчитывается темп роста: а) фонда: б) книговыдачи; в) читателей. Образуется соответствующий динамический ряд.

Простая констатация количественного увеличения этих показателей еще ничего не дает для анализа. Важно выявить разницу в темпах роста.

При увеличении объема фондов и читательского спроса книговыдача может расти, а действительное использование фондов и степень удовлетворения читательского спроса — оставаться на одном же уровне и даже уменьшаться.

Темпом роста называется отношение уровней последующего и предшествующего периодов. Темпы роста, выраженные в виде простых отношений, называются коэффициентами роста. Коэффициент роста выражает общую степень роста показателя за определенный период.

В данной ситуации темпы роста читателей и книговыдачи не отстают от темпов роста книжного фонда: это может быть расценено лишь как положительное явление. Темпы роста читателей и книговыдачи находятся на одном уровне, следовательно, можно сделать вывод, что увеличение книговыдачи произошло в основном за счет увеличения числа читателей. Таким образом, о росте интенсивности использования книжного фонда в данном случае говорить не приходится. Могут сложиться и другие ситуации и соответствующие им управленческие решения.

Такое соотношение темпов роста показателей свидетельствует. что нет интенсификации использования фонда, так как темпы роста книговыдачи отстают от темпов роста читателей. Число читателей растет быстрее. чем объем фонда

и книговыдача

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) состоит только из основных выплат, связанных с выполнением трудовых функций:

- выплаты по окладу, тарифу или сдельным расценкам;

- доплаты за особые условия труда;

- премии за трудовые показатели.

Фонд заработной платы можно представить в виде формулы:

ФЗП = Заработная плата + Премии за трудовые показатели.

Фонд оплаты труда (ФОТ) более широкий показатель, чем ФЗП. Помимо заработной платы и премий за трудовые функции он включает:

- начисленные компанией суммы оплаты труда независимо от источника их финансирования;

- стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным внутренними регламентами компании или законодательством (отпуска, простои, больничные и т. д.).

Величина ФОТ зависит от численности работников, размера окладной и сдельной части заработной платы, величины премиальных выплат.

Фонд оплаты труда можно представить в виде формулы:

ФОТ = ФЗП + Стимулирующие поощрения + Компенсирующие выплаты + Иные выплаты за непроработанное время.

То есть если к выплатам, производимым из ФЗП, прибавить, например, премии за выслугу лет, компенсации за неиспользованный отпуск, материальную помощь, получим величину ФОТ.

Фонд оплаты труда и фонд заработной платы взаимосвязаны между собой, но не идентичны. Совпадение их возможно, когда компания экономит на социальных и других выплатах своим работникам.

Данный подход не бесспорен. Многие экономисты считают ФЗП и ФОТ тождественными понятиями. Обоснованность такого мнения подтверждается и нормативными документами.

Так, Приказ Росстата от 27.11.2019 № 711 определяет под ФЗП начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии и единовременные поощрительные выплаты, систематическую оплату питания и проживания.

Три условия, необходимые для качественного анализа фонда заработной платы

Анализ расходов на оплату труда нужен для:

- понимания их структуры;

- оценки достаточности персонала, что показывает экономия или перерасход ФЗП;

- понимания объективной стоимости привлеченной трудовой силы;

- оценки реального уровня расходов на оплату труда и их доли в общей величине расходов;

- построения эффективной системы оплаты труда.

Для анализа расходов на оплату труда нужно выполнить три условия:

1) наличие внутренних регламентов, учетной политики в части ведения зарплаты;

2) тождество данных в документации;

3) учет зарплаты в соответствии с требованиями законодательства.

Рассмотрим влияние данных условий на качество анализа фонда заработной платы.

Наличие внутренних регламентов, учетной политики в части ведения заработной платы

На многих предприятиях отсутствуют какие-либо регламенты в отношении проработки нюансов учета заработной платы, нет положений по оплате труда и премированию.

Мало того, что это требования законодательства. Вопрос и в том, что без регламентных норм зачастую сложно разобраться в начислениях, подтвердить их обоснованность.

Особенно много проблем возникает со сложными системами премирования. Как показывает практика, желание руководства эффективно простимулировать работников за их трудовые достижения приводит к тому, что получаются громоздкие и слабо прописанные системы премирования.

В таких ситуациях сложно выявить динамику, сделать прогнозы и детальную аналитику.

Тождество данных в документации

Данные о заработной плате должны быть одинаковые в следующих документах:

- штатном расписании;

- трудовых договорах (контрактах) и дополнительных соглашениях;

- ведомостях на заработную плату.

Между тем на практике эти документы часто содержат совершенно разные цифры.

ПРИМЕР

Принимая в организацию нового работника, ему установили оклад в размере 20 000 руб. При этом штатное расписание содержало устаревшие данные — 18 000 руб. Через некоторое время руководитель поднял работнику оклад до 22 000 руб. Эту сумму за минусом положенных удержаний (НДФЛ) стал получать сотрудник. То есть она проходила в ведомостях на выплату заработной платы.

Штатное расписание при этом так и не изменили, не оформили дополнительное соглашение к трудовому договору. В результате в разных документах содержались разные данные о заработной плате работника:

- в штатном расписании — 18 000 руб.;

- в трудовом договоре — 20 000 руб.;

- в ведомостях по начислению заработной платы — 22 000 руб.

Комментарий: такой разброс данных отрицательно скажется на контроле заработной платы и точности планирования. Могут возникать определенные злоупотребления в отношении выплат.

Учет зарплаты в соответствии с требованиями законодательства

Анализируя фактические выплаты по заработной плате, нужно обратиться к суммам, начисленным по кредиту счета 70 в корреспонденции со счетами учета расходов.

ПРИМЕР

Общая сумма начислений по ведомостям составляет 302 765,87 руб.

Важно! Основные средства (сокращенно далее – ОС), как принято, используются предприятиями для нужд основной деятельности на протяжении периода, превышающего 12 мес. (т. е. больше года). Также к ОС относят объекты стоимостью больше 100 тыс. рос. руб.

Следует обратить внимание на то, что здесь речь идет о сроке полезного использования, т. е. о периоде, на протяжении которого тот либо иной объект ОС приносит экономическую выгоду (доход) предприятию. А это значит, что предметы, используемые на протяжении периода до 12 мес., к ОС не причисляют. С течением времени объекты ОС изнашиваются, соответственно, их цена понижается и, в конечном счете, посредством амортизации переносится на себестоимость.

Таким образом, объект признается основным средством, если предприятие:

- использует его при производстве продукции (при выполнении работ, услуг), а также для управленческих нужд;

- либо на платной основе передает во временное пользование (владение);

- при этом данный объект может быть использован на протяжении периода, превышающего 12 мес.

В дополнение к перечисленным пунктам следует добавить еще 2 условия, которые нужно соблюсти. Первое: названый объект не должен перепродаваться и в последующем из него можно будет еще извлечь финансовую выгоду.

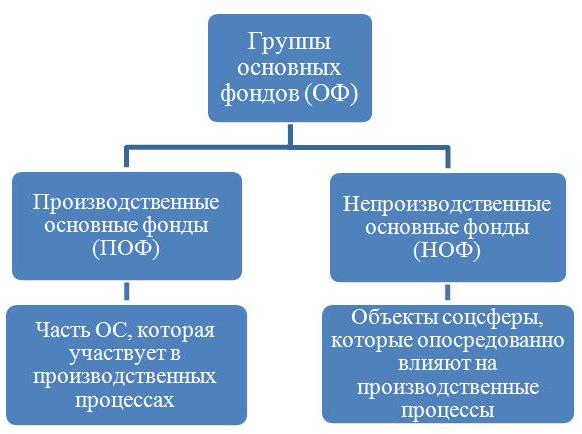

Различают две большие группы основных фондов (далее сокращенно по тексту – ОФ), о которых также упоминает ПБУ 6/01, утв. Приказом Минфина РФ № 26н от 30.03.2001 (ред. от 16.05.2016). Схематично эту классификацию можно отобразить следующим образом.

К ПОФ относят: промышленные здания, транспорт, инструментарий, оборудование, вычислительную технику. В качестве примера НОФ можно привести больницы, жилые помещения, стадионы, детсады и т. д.

Цель и направление анализа основных фондов

Значение основных фондов достаточно велико, т. к. именно они представляют материально–техническую базу предприятия, определяют его истинный потенциал. Рациональное использование ОФ положительно сказывается на финансовом состоянии предприятия, повышает его конкурентоспособность.

В этой связи важно проводить всесторонний анализ основных фондов, знать и отслеживать факторы, которые оказывают на них влияние, повышая тем самым эффективность их использования. Анализ проводится, как принято, по нескольким направлениям. Исследованию подлежат: степень обеспеченности предприятия основными фондами, эффективность применения ОФ, использование технического оборудования и производственных мощностей. В ходе исследования выясняется:

- Какими основными фондами располагает предприятие.

- Насколько оно оснащено оборудованием.

- В какую сумму оцениваются его основные фонды.

- Как менялся удельный вес активной части ОФ (машин, инструментария, оборудования и т.п.) на протяжении исследуемого периода.

- Как лучше использовать время работы оборудования.

- Показатели фондоотдачи, фондоемкости, фондовооруженности (их динамика, увеличение либо снижение).

- Насколько эффективно используется оборудование, нужно его усовершенствовать либо нет.

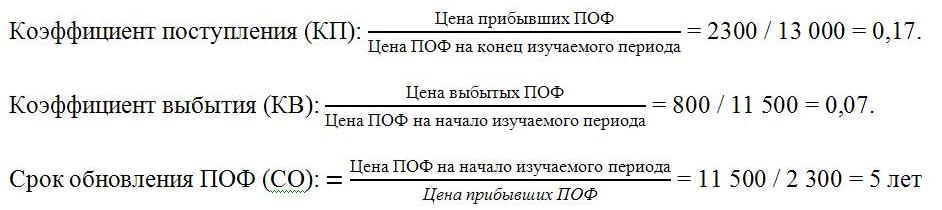

- За сколько лет произойдет обновление оборудования и др. составляющие структуры ОФ.

Анализ фондов производится на основе данных, полученных из бухгалтерской отчетности и иной имеющейся учетной документации. В первую очередь это: баланс №1 (Приказ Минфина РФ № 66н от 02.07.2010), годовая форма № 11 о наличии и движении ОС и др. НА (Приказ Росстата № 382 от 04.07.2019), форма БМ – баланс производственных мощностей (Приказ Росстата № 419 от 22.07.2019). Информация, необходимая для анализа, черпается также из бизнес–плана и разработанных программ развития предприятия, которые могут носить технологический, инновационный и иной характер.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Какие показатели используются при анализе основных фондов

При проведении исследования используются специальные показатели, производится расчет разных коэффициентов. Для наглядности далее к рассмотрению предлагаются основные показатели и коэффициенты, которые используются в зависимости от направления анализа.

Эффективность использования книжного фонда определяется на основе его статистического анализа. В цифрах и процентах можно оценить величину фонда, его обновляемость, обращаемость и читаемость; объем новых поступлений и объем выбытия, число читателей и книгообеспеченность.

С помощью этих показателей можно выявить литературу, которая не пользуется спросом, и пополнить фонд необходимыми изданиями. Так, чутко откликаясь на запросы и потребности читателей, библиотека сможет улучшать динамику наполнения фонда и его состав.

Что включает в себя статистический анализ книжного фонда

Статистический анализ — объективный способ оценить, насколько эффективно используется книжный фонд. Для этого с помощью различных показателей изучается объем и наполнение фонда относительно количества читателей и их потребностей, определяются необходимые и не востребованные книги и их тематические направления.

Такие данные позволяют корректировать работу библиотеки, вовремя исключать литературу, не пользующуюся спросом, заказывать актуальные новинки и анализировать эффективность своих решений по комплектованию фонда. Особенно важно оценивать их не в отрыве друг от друга, а в комплексе, а также рассматривать изменение показателей в динамике, сравнивая данные за разные отчетные месяцы.

Какие показатели используются для статистического изучения фонда?

- Величина документного фонда;

- объем новых поступлений;

- объем выбытия;

- обновляемость;

- книговыдача;

- число читателей;

- обращаемость;

- книгообеспеченность;

- читаемость;

- темпы роста.

Какие методы используются для статистического анализа фонда

- группировка;

- ранжирование;

- анализ по отклонениям показателей;

- динамический анализ.

Документы и ресурсы, позволяющие отслеживать и фиксировать статистику

До определенного момента статистический анализ проводился исключительно вручную. Все данные вносились и изучались в книге суммарного учета, в дневнике работы библиотеки, в тетради учета отказов читателей, в годовой статистический отчет.

Сегодня многие статистические данные выгружаются автоматически по запросу библиотекаря-администратора, работающего в электронно-библиотечной системе.

- статистика чтения книг;

- статистика чтения журналов;

- статистика посещаемости;

- статистика в формате COUNTER.

Анализ статистики: эффективно укомплектованный фонд — какой он?

К каким выводам можно прийти по результатам статистического анализа конкретного библиотечного фонда?

Например, можно сделать вывод, что в целом фонд по отдельно выбранной теме укомплектован достаточно полно, отказов в выдаче немного, подборка периодических изданий по данной теме очень хорошая. Или можно понять, что есть острая необходимость доукомплектовать фонд некоторыми актуальными изданиями.

Читайте также: