Учет медикаментов в школе интернате

Обновлено: 05.07.2024

Порядок учета расходов на приобретение лекарств для соцподдержки

Действующие инструкции по бюджетному учету и учету в бюджетных и автономных учреждениях не содержат бухгалтерских записей по движению лекарств, приобретаемых в целях предоставления мер социальной поддержки гражданам.

Выдержка из документа

«1. При приобретении материальных запасов, включенных в группу "Медикаменты и перевязочные средства", в том числе медицинские аптечки и санитарные сумки, перевязочные средства (вата, марля, бинты), шприцы, иглы, катетеры, канюли для переливания, стерильные перчатки и прочие медицинские расходные материалы, антисептики, дезинфицирующие материалы, системы тест-полосок, применяемых в медицинских целях, операции по их приобретению отражаются в бухгалтерском учете следующими бухгалтерскими записями:

по дебету счета 0 106 34 341 "Увеличение вложений в материальные запасы - иное движимое имущество"

и кредиту счета 0 302 34 73X "Увеличение кредиторской задолженности по приобретению материальных запасов";

по дебету счета 0 105 31 341 "Увеличение стоимости медикаментов и перевязочных средств - иного движимого имущества учреждения"

и кредиту счета 0 106 34 341 "Уменьшение вложений в материальные запасы - иное движимое имущество".

Выбытие израсходованных материальных ценностей, относящихся к объектам материальных запасов по группе "Медикаменты и перевязочные средства", отражается:

по дебету счета 0 401 20 272 "Расходование материальных запасов"

Особенности бухучета лекарственных препаратов для соцподдержки

До появления официальных писем Минфина России бухгалтерские записи по отражению движения лекарств, приобретаемых в целях предоставления мер социальной поддержки гражданам, целесообразно закрепить в Учетной политике учреждения.

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Курский Государственный Ордена Трудового Красного

Знамени медицинский институт

УТВЕРЖДАЮ

Начальник Главного управления

охраны здоровья матери и ребенка

Д.И.Зелинская

от 23 июля 1992 года N 22-02-02/333

Формирование базового ассортимента лекарственных средств для медпунктов детских домов и школ-интернатов

Важнейшим направлением социальной политики нашего общества является воспитание гармонически развитого, здорового подрастающего поколения. Особое место в реализации поставленной задачи принадлежит совершенствованию организации лекарственного обеспечения воспитанников детских домов и школ-интернатов.

Проведение широкого и полноценного комплекса лечебно-профилактических мероприятий в этих учреждениях требует особого подхода к их лекарственному снабжению. Однако исследования, проведенные в различных регионах нашей страны, выявили ряд негативных тенденций в медикаментозном обеспечении детских домов и школ - интернатов, имеющих как фармакотерапевтический, так и экономический характер, и обусловленных отсутствием регламентированного Министерством здравоохранения Российской Федерации базового ассортимента лекарственных средств для этих учреждений.

Имеющие место диспропорции в снабжении медикаментами требуют незамедлительной разработки и внедрения в практику справочной базы данных по лекарственному обеспечению детских интернатных учреждений.

На основе анализа специальной медицинской литературы, комплексных исследований структуры потребления лекарственных средств в этих учреждениях, экспертной оценки ассортимента медикаментов с привлечением врачей-педиатров, работающих в детских домах и школах-интернатах, а также главных педиатров ряда областей сформирован базовый ассортимент лекарственных средств для этих учреждений и рассчитаны ориентировочные нормативы потребления на основные сильнодействующие препараты из расчета на 1 ребенка в год, которые могут быть рекомендованы для использования в детских интернатных учреждениях.

Базовый ассортимент лекарственных средств

для детских домов и школ-интернатов

Списание медикаментов в бюджетных учреждениях имеет особенности в документальном оформлении, а в бухгалтерском учете производится по правилам, применяемым к остальным материалам. В этой статье рассмотрим основные вопросы, связанные с темой.

Документальное оформление списания медикаментов

Медицинские средства отпускаются из аптеки для использования при оформлении накладной (требования), один экземпляр которой хранится в аптеке учреждения, а второй — у материально ответственного работника, получившего эти лекарственные запасы.

На основании данных из накладных заполняется книга учета протаксированных накладных (требований) (ф. 7-МЗ), итоги за месяц из которой переносятся в отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении (ф. 11-МЗ).

Для медицинских средств, которые должны дополнительно учитываться в предметно-количественном виде (спирт, ядовитые средства, лекарства, которые могут оказывать наркотический эффект, вещества, имеющие существенную стоимость, а также препараты, которые находятся на стадии исследования, и тара), оформляются специальные регистры:

Если БУ не располагает аптекой, то лекарства поступают в отделения медицинского учреждения, минуя промежуточный пункт, в количестве, требуемом для осуществления текущей деятельности. При поступлении подписывается 4 экземпляра накладных для обычных лекарств (2 — для учреждения, 2 — для поставщика) и 5 экземпляров (2 — для учреждения, 3 — для поставщика) для медикаментов, которые учитываются в предметно-количественном виде. Поступившие накладные сопоставляются со счетом от поставщика, предоставляемым за определенный сторонами период. На основании счета и накладных бухгалтерия проводит списание использованных медикаментов.

Списание медикаментов нужно подтвердить первичными документами. Состав и формы пакета бумаг в данном случае определяется организацией самостоятельно и утверждается учетной политикой. Как правило, такая операция оформляется актом на списание ТМЦ.

В бюджетных учреждениях для этих целей предусмотрена форма 0504230. Она выглядит так:

Согласно п. 125 и 126 утративших силу Методических указаний, акт списания ТМЦ должен был быть подписан членами комиссии и утвержден руководителем. Законодательно не закреплено, какое количество людей должно быть в комиссии. Состав комиссии утверждает приказом руководитель организации. В 2021 — 2022 годах эти положения учреждение вправе применять по собственному желанию.

Бухгалтерский учет списания медикаментов

Существует 2 варианта списания стоимости медицинских запасов:

- по фактической стоимости единицы;

- по средней фактической стоимости.

Если БУ выбрало определенный способ для конкретного вида лекарственных средств или их группы, то оно не может поменять этот способ в течение всего отчетного года. Расчет средней фактической стоимости производится по формуле:

Сср = (Сн Сп) / (Кн Кп),

- Сср — средняя фактическая стоимость определенного вида медикаментов;

- Сн — стоимость медикаментов на начало месяца;

- Сп — стоимость поступивших медикаментов в течение месяца на дату списания;

- Кн — количество медикаментов на начало месяца;

- Кп — количество поступивших медикаментов в течение месяца на дату списания.

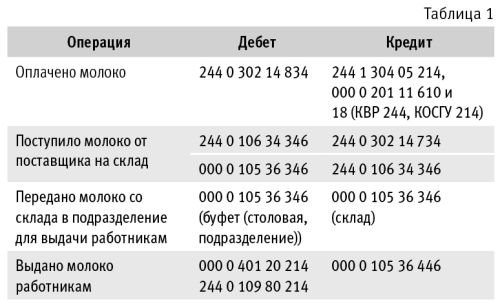

Перечень проводок, которыми отражается списание медикаментов в БУ, можно посмотреть в таблице:

Не забывайте, что с 2020 года лекарственные препараты обязательно должны быть промаркированы.

Итоги

Учет медикаментов требует особого внимания. Он оформляется строго регламентированными документами, которые должны проверяться и контролироваться не только бухгалтером учреждения, но и руководителем.

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021).

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Подборка наиболее важных документов по запросу Приобретение медикаментов образовательными учреждениями (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Приобретение медикаментов образовательными учреждениями

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Применим ли социальный вычет при приобретении назначенных БАД, если в их составе указано лекарственное вещество, ранее упомянутое в Перечне, по которому предоставлялся вычет на лекарства?

(Консультация эксперта, 2019) Таким образом, ни ранее (до 2019 г.), ни в настоящее время налогоплательщик не вправе воспользоваться социальным налоговым вычетом, установленным пп. 3 п. 1 ст. 219 НК РФ, при приобретении им биологически активных добавок, назначенных ему лечащим врачом, вне зависимости от того, что в их состав входят лекарственные препараты, упомянутые ранее в Перечне.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Комментарий к Письму Минфина России от 11.03.2019 N 03-04-05/15233

(Абрамова Е.П.)

("Нормативные акты для бухгалтера", 2019, N 8) - вычеты на обучение: если человек оплатил свое обучение в образовательных учреждениях и обучение на дневной форме своих детей, братьев (сестер) до 24 лет, подопечных в возрасте до 18 лет;

Нормативные акты: Приобретение медикаментов образовательными учреждениями

"Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов"

(утв. Минфином России) 2. Увеличение предельного возраста детей налогоплательщика до 24 лет в целях возможности предоставления социального налогового вычета в сумме расходов на оплату медицинских услуг и приобретение лекарственных препаратов для детей, обучающихся по очной форме обучения в организациях, осуществляющих образовательную деятельность.

Читайте также: