Родительская плата в школе

Обновлено: 05.07.2024

Таким образом , родительская плата , взимаемая детскими садами по квитанциям , в которых указан такой вид платежа , как родительская плата , является абсолютно законно установленной платой.

Размер родительской платы за содержание ребенка в государственных и муниципальных образовательных учреждениях , реализующих основную общеобразовательную программу дошкольного образования , не может превышать 20 процентов затрат на содержание ребенка в соответствующем образовательном учреждении , а с родителей ( законных представителей), имеющих трех и более несовершеннолетних детей, — 10 процентов указанных затрат.

В Барнауле родительская плата установлена Постановлением администрации г. Барнаула № 1596 и равна 1500 руб. в месяц.

Это та сумма , которую каждый родитель ( иной законный представитель) обязан вносить , если его ребенок посещает муниципальный детский сад.

Законодательством предусмотрена компенсация части родительской платы. Это часть денежных средств , которая возвращается родителям ( иным законным представителям). В отношении первого ребенка — это не менее 20% от оплаченной суммы родительской платы , в отношении второго — не менее 50%, на третьего — не менее 70%. Для получения компенсации родитель должен написать заведующему детского сада соответствующее заявление и указать номер банковского счета , на который необходимо перечислять денежные средства в счет компенсации.

Вместе с тем , существование так называемых добровольных пожертвований отрицать нельзя.

В большинстве своем детским садам не хватает бюджетного финансирования для нормального функционирования. Проводимые прокуратурой района проверки показывают , что денежные средства выделяются далеко не на все нужды дошкольного образования. В связи с чем детские сады , а иногда и родительская общественность , обращаются к финансовым возможностям родителей воспитанников , предлагая вносить дополнительную плату.

Предлагать вносить такую плату законом не запрещено , ее размер может быть таким , каким сами родители ее определят. А вот заставлять вносить дополнительную плату , тем самым делать ее обязательной, — это неправомерно.

Поэтому родители при возникновении такой ситуации , когда работники детского сада в императивной форме говорят о необходимости внесения добровольных взносов , о целях которых самим родителям ничего не известно , могут поинтересоваться , чем это предусмотрено , в связи с чем возникла такая необходимость , может быть родительское собрание так решило — тогда почему и на что будут потрачены собираемые денежные средства.

Несмотря на полученные ответы , это право каждого решать — платить или не платить добровольный ( дополнительный взнос).

У очень многих родителей возникает вполне логичный вопрос , а что будет , если я не заплачу. А вдруг пострадает мой ребенок? В данной связи можно отметить , что ребенок ни в коем случае не должен страдать. Ведь цель функционирования дошкольных учреждений — это воспитание , обучение , укрепление здоровья ребенка. Каждый работник детского сада должен надлежащим образом исполнять свои должностные обязанности независимо от внесения или невнесения добровольных пожертвований родителями. За ненадлежащее исполнение служебных обязанностей работник несет дисциплинарную ответственность. А за причинение вреда возможна и уголовная.

Также в органы прокуратуры поступают обращения о законности использования денежных средств , оплаченных родителями в качестве добровольных взносов ( пожертвований). В этой части в каждом детском саду может быть установлен свой принцип расходования денежных средств. Как правило , это прописывается в таком локальном акте учреждения , как Положение о добровольных взносах или пожертвованиях ( о спонсорской помощи). Варианты могут быть различные. Например , денежные средства могут быть направлены на какие-либо цели только по согласованию с Попечительским советом или родительским комитетом , а потом заведующий обязан отчитаться за их расходование перед этим же органом. Может быть так , что заведующий только отчитывается перед родительской общественностью путем вывешивания соответствующего отчета. Но во всех этих вариантах важным является то , что сами родители иногда должны интересоваться жизнью детского сада , на что учреждению не хватает средств , каким способом они получены.

Но в то же время , действующим законодательством не предусмотрена ответственность за нецелевое расходования собранных с родителей в качестве добровольных взносов денежных средств.

Подводя итог , хотелось бы отметить , если Вы желаете полностью контролировать расходование добровольных сборов , займитесь этим сами: в группу Вашего ребенка необходимы новые полотенца или стульчики , а может ручки для кабинок или Вы желаете установить пластиковые окна , решите этот вопрос с родителями группы , может быть , двух групп , а может и детского сада; соберите деньги и сами их расходуйте при условии , что руководитель учреждения не против произведения каких-то работ в садике. А если Вы считаете , что не должны платить дополнительные взносы — то не платите. Заставить Вас делать это — законных оснований нет.

Д-т 2 205 31 567, К-т 2 401 10 131

Муниципальный детский сад (бюджетное учреждение) заключает договоры с родителями на оказание услуг по проведению занятий в определенном кружке на платной основе сроком на один год. На каждый кружок отдельный договор. Плата вносится ежемесячно, иногда родители производят оплату авансом. За дни болезни ребёнка плата не взимается. Поэтому ежемесячно осуществляется расчет платы в зависимости от количества дней посещения. В результате формируется бухгалтерская проводка:

Д-т 2 205 31 567, К-т 2 401 10 131

Д-т 2 205 31 567, К-т 2 401 10 131

Родительская плата: нормативное регулирование

Согласно Закону Российской Федерации от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации" (далее - Закон № 273-ФЗ), дошкольная образовательная организация - образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми. Дошкольные образовательные организации вправе также осуществлять образовательную деятельность по дополнительным общеразвивающим программам, реализация которых не является основной целью их деятельности.

Организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица (далее - договор об оказании платных образовательных услуг), указываются полная стоимость платных образовательных услуг и порядок их оплаты.

Примерные формы договоров об оказании платных образовательных услуг по основным и дополнительным общеобразовательным программам, утверждаемые федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере общего образования, содержат срок освоения образовательной программы (продолжительность обучения), размер платы за предоставляемые воспитаннику дополнительные образовательные услуги, а также платы за присмотр и уход за воспитанником.

Срок обучения (нахождения в учреждении) может составлять до года и более и, как правило, является переходящим – начинается в одном году, продолжается (заканчивается) в следующем.

Согласно договору начисление родительской платы может производиться из расчета фактически оказанной услуги по присмотру и уходу (дополнительному образованию), соразмерно количеству календарных дней, в течение которых оказывалась услуга, а может и не зависеть от фактического посещения занятий.

Если стоимость услуги зависит от количества календарных дней, в течение которых оказывалась услуга, то родительская плата начисляется по итогам расчетного месяца в соответствии с Табелем учета посещаемости детей (ф. 0504608), далее - Табель (ф. 0504608). Форма 0504608 и Методические указания по ее применению утверждены приказом Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н).

Согласно Методическим указаниям по применению и заполнению форм первичных учетных документов (часть 2 Приложения № 5 к Приказу № 52н) Табель (ф. 0504608) служит для учета посещаемости детей в учреждениях, в том числе в целях последующего начисления сумм, которые причитаются к уплате родителями за содержание детей в этих учреждениях.

Таким образом, доходы от оказания услуг, стоимость которых определяется на основании Табеля (ф. 0504608), не могут быть признаны доходами будущих периодов.

«4. Стандарт не применяется при отражении в бухгалтерском учете и бухгалтерской (финансовой) отчетности доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров:

Таким образом, несмотря на то, что с родителями заключается долгосрочный договор на оказание услуг за содержание (питание, присмотр и уход), дополнительное образование детей, если доход зависит от посещения занятий ребенком и определяется по Табелю ((ф. 0504608) по итогам месяца, следовательно, его размер не может быть надежно определен в момент заключения договора и не может быть признан доходами будущих периодов.

Таким образом, если срок действия договора не превышает 1 год, но даты начала и окончания исполнения договора приходятся на разные отчетные периоды (как в договорах о предоставлении образовательных услуг), признавать доходы в момент заключения такого договора доходами будущих периодов – это право, а не обязанность учреждения и зависит от его учетной политики.

Для расчетов по длительным договорам за услуги дополнительного образования и т.п., величина доходов от которых не зависит от посещения детей (не определяется согласно Табелю (ф. 0504608)), следует применять документы подсистемы Расчеты со студентами.

Начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом Начисление (корректировка) ДБП (образование) с операцией Начисление доходов будущих периодов. Документ можно оформить на группу учащихся с указанием для каждого параметров списания доходов будущих периодов. При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 567, Кредит 2 401 40 131

Этот же документ применяется для корректировки доходов будущих периодов в случае изменения условий или досрочного прекращения долгосрочных договоров с учащимися (операции Корректировка доходов будущих периодов, Досрочное прекращение договоров).

Документом Начисление (корректировка) ДБП (образование) с операцией Начисление доходов будущих периодов с датой 31.12.2019 и флагом Ввод остатков при первом применении стандарта можно ввести остатки по счетам 205 31 и 401 40 131 в корреспонденции со счетом 401.30 при первом применении стандарта.

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документом Начисление за услуги студентам с операцией Начисление по долгосрочным договорам (СГС 2020). При проведении документа формируются бухгалтерские записи:

Дебет 2 401 40 131, Кредит 2 401 10 131

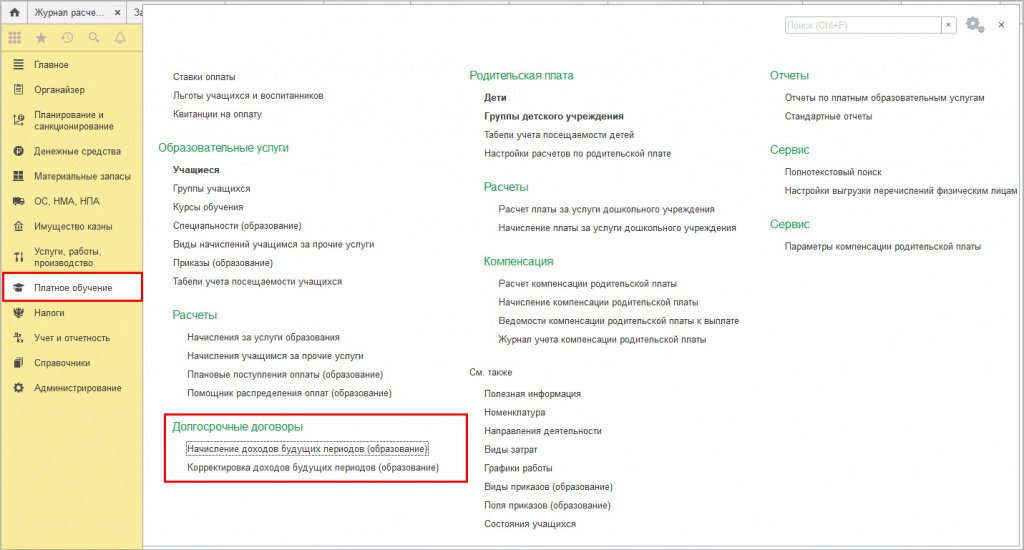

Для расчетов по длительным договорам за услуги дополнительного образования и т. п., величина доходов от которых не зависит от посещения детей (не определяется согласно Табелю (ф. 0504608)), можно применять документы подсистемы Образовательные услуги (раздел Платное обучение).

Начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом Начисление доходов будущих периодов (образование). Документ Начисление доходов будущих периодов (образование), как и документ Начисление за услуги образования, можно оформить на группу учащихся по конкретным договорам. В документе можно установить единый порядок учета доходов и порядок оплаты для всех учащихся (договоров), также можно установить особый порядок оплаты для некоторых учащихся (льготы, скидки и пр.). При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 567, Кредит 2 401 40 131

Документом Начисление доходов будущих периодов (образование) с датой 31.12.2019 и типовой операцией Ввод входящих остатков в межотчетном периоде (401.30) можно ввести остатки по счетам 205 31 и 401 40 131 при первом применении стандарта в корреспонденции со счетом 401.30.

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документами Начисление за услуги образования, Начисления учащимся за прочие услуги (вид начисления По долгосрочным договорам). При проведении документов формируются бухгалтерские записи:

Дебет 2 401 40 131, Кредит 2 401 10 131

Дошкольные образовательные учреждения кроме реализации бесплатных и общедоступных образовательных программ также вправе осуществлять присмотр и уход за детьми, оплата которого возлагается на родителей детей. Суммы родительской платы являются доходом бюджетного учреждения, поступающим в его полное самостоятельное распоряжение, при этом учреждение берет на себя право контролировать размер родительской платы, если иное не предусмотрено законодательством РФ.

Настройка учета родительской платы

Настройка учета родительской платы

Для корректной работы с данным блоком необходимо, чтобы были заполнены такие справочники как:

Расчет родительской платы

Для фиксации и контроля внесенных оплат в начале месяца необходимо заполнять документ Расчет платы за услуги дошкольного учреждения. На каждую группу детей вводится отдельный документ. Для корректного заполнения документа в нем должны быть указаны:

Отражение поступления родительской платы на лицевой счет учреждения

Начисление родительской платы

При заполнении нового документа в шапке необходимо указать группу детского дошкольного учреждения и период начисления – месяц, за который будет составлен табель.

Существует два варианта заполнения табеля: по дням и сводно. По дням необходимо выбирать тогда, когда в таблицу документа дни непосещений вводятся в соответствующую колонку по дате, а сводно – когда вводится сводное количество оплачиваемых и неоплачиваемых невыходов за месяц в целом.

Табличная часть документа будет заполнена списком детей, посещающих указанную в шапке документа группу детского учреждения.

Если табель заполняется по дням, детям, у которых в месяце формирования табеля были пропуски посещений, необходимо в колонке, соответствующей дню пропуска, выбрать из выпадающего списка признак непосещения:

Н(о) – оплачиваемое непосещение (день, в который зафиксировано такое непосещение при расчете месячной платы включается в оплачиваемые дни);

Н(н) – неоплачиваемое непосещение (день с данным видом непосещения при расчете месячной платы исключается из числа оплачиваемых дней).

Если табель заполняется сводно, в строке для ребенка указывается общее количество оплачиваемых и неоплачиваемых невыходов за месяц в целом в графах Н(о) и Н(н) соответственно.

Табель учета посещаемости детей

Для вида табеля по дням после заполнения всех реквизитов можно сформировать печатную форму табеля.

Далее заполняются КФО, КПС, Счет и аналитика доходов.

Начисление оплаты за услуги дошкольного учреждение

Помощник формирования квитанций

В результате нажатия на кнопку сформировать квитанции на оплату будет создано столько квитанций, сколько строк в табличной части помощника формирования квитанции.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Минфина России от 19 марта 2020 г. N 02-06-05/21308 Об особенностях взимания родительской платы

Обзор документа

Письмо Минфина России от 19 марта 2020 г. N 02-06-05/21308 Об особенностях взимания родительской платы

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее - Департамент) рассмотрел обращение, и сообщает.

В соответствии со статьей 4 Федерального закона от 02.05.2006 N 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации" (далее - Закон) рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

жалобы граждан - просьбы о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении вопрос не соответствует предусмотренным Законом видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти.

Кроме того, принимая во внимание, что вопрос, указанный в обращении, связан с организацией ведения бюджетного учета, по мнению Департамента, обращение должно быть оформлено на бланке организации, с установленным составом реквизитов, включая регистрационный номер документа, и подписано лицом, уполномоченным на его подписание от имени организации.

Вместе с тем, Департамент обращает внимание на следующее.

В соответствии с пунктом 2 статьи 65 Федерального закона от 29.12.2012 N 273-ФЗ "Об образовании в Российской Федерации" за присмотр и уход за ребенком учредитель организации, осуществляющей образовательную деятельность, вправе устанавливать плату, взимаемую с родителей (законных представителей), и ее размер.

При этом учредитель вправе снизить размер родительской платы или не взимать ее с отдельных категорий родителей (законных представителей) в определяемых им случаях и порядке, в том числе не взимать родительскую плату в случае отсутствия ребенка в дошкольной образовательной организации по уважительным причинам, которые устанавливаются также указанным порядком.

В Табеле учета посещаемости детей (ф. 0504608), утвержденном приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению", предусмотрена графа, в которой для обоснования суммы, подлежащей к оплате за посещение ребенком дошкольного учреждения, указываются причины непосещения ребенком дошкольного учреждения (по уважительной или по неуважительной причине).

При этом для целей удобства и (или) автоматизации процесса подсчета дней непосещения ребенком дошкольного учреждения по уважительной и неуважительной причине и (или) дней посещения в период адаптации ребенка, субъект учета может самостоятельно дополнить условные обозначения, предусмотрев их в рамках формирования своей учетной политики.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

За присмотр и уход за ребенком учредитель организации, осуществляющей образовательную деятельность, вправе устанавливать родительскую плату и ее размер.

При этом учредитель вправе не взимать родительскую плату в случае отсутствия ребенка в дошкольной образовательной организации по уважительным причинам.

В Табеле учета посещаемости детей (ф. 0504608) предусмотрена графа, в которой для обоснования суммы, подлежащей к уплате за посещение ребенком дошкольного учреждения, указываются причины непосещения ребенком дошкольного учреждения (по уважительной или по неуважительной причине).

При этом субъект учета может самостоятельно дополнить условные обозначения, предусмотрев их в рамках формирования своей учетной политики.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Читайте также: