Сообщение о банках 6 класс

Обновлено: 05.07.2024

4 Устная математическая разминка Найдите названному проценту соответствующее количество учащихся: 100%; 10%; 50%; 25%. Четверть учащихся школы; Все учащиеся школы; Десятая часть учащихся школы; Половина всех учащихся школы.

5 Устная математическая разминка (1 команда) Найдите названному проценту соответствующую дробь: 80% 3/4 2/3 4/5 7/10

6 Устная математическая разминка (2 команда) Найдите названному проценту соответствующую дробь: 45% 9/20 3/5 3/10 5/10

7 Устная математическая разминка (3 команда) Найдите названному проценту соответствующую дробь: 15% 1/4 3/20 1/10 7/10

8 Устная математическая разминка (4 команда) Найдите названному проценту соответствующую дробь: 55% 7/10 3/5 11/20 1/2

10 Математическая разминка у доски Математическая разминка у доски (проверка) Заштриховать нужную часть круга: 1 команда: 70% 50% 20% 7/10 1/5 1/2

11 Математическая разминка у доски Математическая разминка у доски (проверка) Заштриховать нужную часть круга: 2 команда: 30% 75% 80% 3/10 4/5 3/4

12 Математическая разминка у доски Математическая разминка у доски (проверка) Заштриховать нужную часть круга: 3 команда: 90% 25% 40% 9/10 2/5 1/4

13 Математическая разминка у доски Математическая разминка у доски (проверка) Заштриховать нужную часть круга: 4 команда: 10% 100% 60% 1/10 3/5 4/4

15 Экономико- математические задачи Каждая команда получает шесть задач. Задачи разделены на три категории сложности: сложные, средней сложности и легкие. Эта работа одновременно индивидуальная и командная: индивидуальная – каждый выбирает задачу любой категории сложности (лучше не одну) и решает ее на отдельном листе, который сдает учителю математики и получает оценку по математике; командная –полученные каждым участником команды результаты (только вариант ответа задачи, например, 1) В; 2) Г; … и т.д.), вы записываете на отдельный листок и сдаете его учителю экономики. Правильные ответы принесут дополнительные баллы всей команде (сложные – 3 балла; средней сложности – 2 балла; легкие – 1 балл).

17 Анаграмма разгадайте зашифрованные слова и уберите лишнее слово, не подходящее по смыслу: разгадайте зашифрованные слова и уберите лишнее слово, не подходящее по смыслу: ТОП + ДИЕЗ; 1) ТОП + ДИЕЗ; 2) РЕ + ТИК + Д; 2) РЕ + ТИК + Д; 3) Ц + ТОН + РЕ + П; 3) Ц + ТОН + РЕ + П; 4) ПО + ПИР + Я + ОР + Ц. 4) ПО + ПИР + Я + ОР + Ц. Ответ: 1) ДЕПОЗИТ; 2) КРЕДИТ; Ответ: 1) ДЕПОЗИТ; 2) КРЕДИТ; 3) ПРОЦЕНТ; 4) ПРОПОРЦИЯ. 3) ПРОЦЕНТ; 4) ПРОПОРЦИЯ.

Банковская система

Раздел ЕГЭ: 2.6. Финансовые институты. Банковская система

Определение банка

Основные экономические отношения на денежном рынке регулируются банками.

Банк — финансовый институт (финансово-кредитная организация), занимающийся различными операциями со временно свободными деньгами предприятий и граждан, которые впоследствии предоставляет в долг на условиях определённой платы. Банк — это юридическое лицо, которое производит разнообразные виды операций с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам. Имеет право осуществлять банковские операции; имеет исключительное право на привлечение денежных средств, а также на открытие и ведение банковских счетов; действует на основании специального разрешения (лицензии), не имеет права осуществлять производственную, торговую, страховую деятельность.

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с денежными средствами, таких как:

- взятие на хранение вкладов и депозитов;

- произведение расчётов между клиентами;

- выдача кредитов за счёт свободных денег;

- покупка и продажа валюты и ценных бумаг.

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По организационно-правовой форме:

- публичные акционерные общества;

- непубличные акционерные общества.

По форме собственности:

- частные (принадлежат одному лицу);

- акционерные (принадлежат ряду лиц — владельцев акций);

По территории охвата:

- местные;

- региональные;

- национальные;

- международные.

По типу деятельности:

- сберегательные (сохраняют денежные средства населения при условии выдачи фиксированных процентов);

- инвестиционные (финансируют и кредитуют производителей);

- ипотечные (кредитуют население при условии залога недвижимости);

- инновационные (обеспечивают кредитование нововведений, касающихся достижений науки и техники).

По специфике работы:

- универсальные (оказывают различные виды услуг);

- специализированные (кредитуют только в определённой сфере).

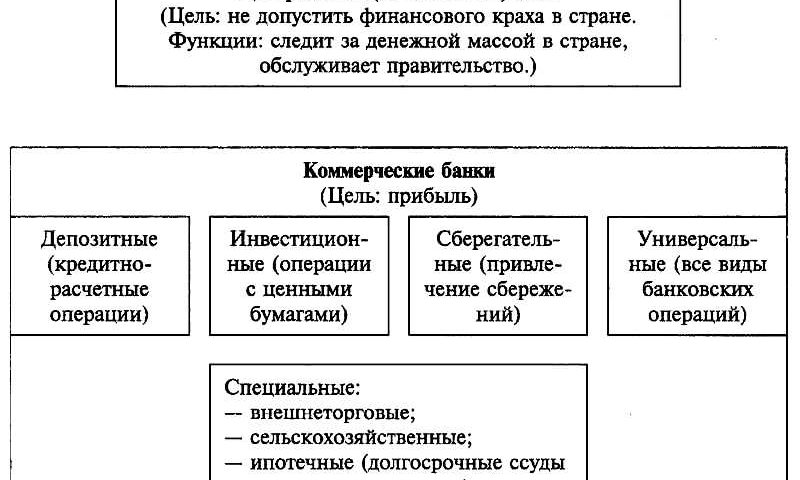

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы, а также в ряде случаев за регулирование и надзор в финансовом секторе в национальной экономике или группе стран. (Примечание: институционального определения центрального банка не существует, все определения являются функциональными, то есть описывающими центральный банк через выполняемые им функции.)

Различаются несколько первичных целей центрального банка:

- ценовая стабильность,

- содействие сбалансированному экономическому росту,

- сохранение устойчивого валютного курса,

- финансовая стабильность.

Например, цель деятельности Европейского Центробанка: поддержание ценовой стабильности, а также без ущерба для её достижения проведение экономической политики, ориентированной на достижение целей валютного союза: полная занятость и сбалансированный экономический рост, поддержание покупательной способности евро.

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ (ЦБ РФ)

Регулирует государственную денежную политику Российской Федерации главный банк страны — Центральный банк РФ (Банк России). Цель деятельности ЦБ РФ: защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

ФУНКЦИИ ЦЕНТРОБАНКА РФ

- Выпуск новых денег (эмиссия) с целью регулирования денежного обращения;

- проведение всех денежных операций государства (бюджет, займы);

- выдача кредитов коммерческим банкам;

- сохранение валютного и золотого запасов страны;

- предоставление лицензий коммерческим организациям.

КОММЕРЧЕСКИЕ БАНКИ РФ

Коммерческий банк — это кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Рыночные отношения возникли вместе с человеком много веков назад. Со временем появилась необходимость расширять финансовую сферу деятельности, что привело к созданию организации, хранящей деньги и выдающей кредиты под залог имущества. Банк — это финансово-кредитная организация, оказывающая услуги юридическим и физическим лицам, как кратко характеризует понятие Википедия.

Банки в истории

Рассматривая историю древности, можно увидеть, что первые люди, оказывающие услуги по займу средств под проценты, или ростовщики существовали в VIII веке до нашей эры. Летописи повествуют о гуду или банковских билетах Вавилона, о трапезитах Древней Греции и менсариях и аргентариях Древнего Рима.

Древние банкиры, так можно назвать людей, занимавшихся финансами, выполняли функции банков современности. У них можно было:

- хранить деньги, драгоценности и ценные бумаги;

- брать ссуды под залог или процент;

- переводить финансы из одного города в другой.

Деньги и средневековье

Понятие менял распространилось в Средние века. Произошло это из-за разнообразия государственных валют различных стран и необходимости их обмена. Истории средневековья известно много случаев, когда короли и императоры настолько быстро проматывали своё состояние, что жили за счёт постоянных ссуд банков, становясь фактически их заложниками.

Банкиры Нового времени

В настоящее время продолжают работать банки, созданные в XV—XVII вв. Среди них:

- Monte dei Pashi di Siena (Италия);

- Berenberg Bank (Германия);

- Sveriges Riksbank (Швеция);

- C. Hoare & Co (Великобритания);

- Barclays Bank (Великобритания);

- Sumitomo Mitsui (Япония).

Современный валютный рынок

Расплачиваться в магазинах, ресторанах, транспорте и интернете можно при помощи банковской карты, специально выпускаемой по заказу клиента. Этот пластиковый инструмент, по сути, является ключом к персональному банковскому счёту с безналичными деньгами. Известно, что первая пластиковая карта, как подтверждение сделки между человеком и организацией, вышла в США.

Проверенными временем старинными и до сих пор действующими финансовыми кредитующими организациями в России являются:

Центробанк и другие организации

Государственным банком России, имеющим право эмиссии денежных средств, является Центробанк. Его деятельность определяется федеральным законом, регламентирующим полномочия главной национальной некоммерческой организации. Функции Центрального банка на законодательном уровне состоят в том, что он уполномочен регулировать работу других кредитно-финансовых компаний страны. В его обязанности входит хранить национальную валюту и золотой запас.

- коммерческие (универсальные, специализированные, сберегательные);

- инвестиционные;

- ритейловые или розничные;

- карманные или кэптивные.

Первый тип финансовых организаций, обслуживающих население и крупные компании, широко представлен во многих странах мира и является универсальным. Коммерческие банки выдают кредиты, принимают депозиты и производят другие расчётно-кассовые операции.

Инвестиционные организации специализируются на вкладах, а основной сферой деятельности являются ценные бумаги. Розничные организации, попадающие под определение кодекса о банках, занимаются работой с частными клиентами, а карманные являются дочерней финансовой организацией крупных предприятий и обслуживают только её сотрудников.

Полномочия банков

Если перечислять современные обязанности банков, то они состоят в хранении денег, переводе финансов, обслуживании счетов клиентов, продаже золота и других драгоценных банковских металлов, что сложилось исторически в ходе их развития. За вековую историю схема кредитно-дебитной системы банков не поменялась. Денежные структуры зависимы от состояния политического климата на международных рынках валюты и ценных бумаг.

Если устроить пристальное изучение того, откуда у структур, дающих взаймы, берутся деньги, то можно увидеть, что банковский капитал состоит из совокупности активов и пассивов или ресурсов. Собственный капитал, являющийся неотъемлемой частью возникновения любого банка, специалисты делят на уставной капитал, прибыль прошлых лет и эмиссионный доход.

В ресурсы финансовой организации входят и привлечённые средства, которые включают в себя депозиты и кредиты, а также межбанковские векселя. Как у любой организации, у банка есть доходы, которые подразделяются на процентные и непроцентные, и расходы.

Внешняя структура

Чаще остальных в городах встречаются филиалы. Обычно такие офисы не считаются отдельным юридическим лицом и имеют делегированные основной организацией полномочия, от представительств они отличаются тем, что имеют свой счёт и баланс.

Отдельной темой для рассмотрения является банковская тайна, которая бывает предметом интереса различных лиц. Какую роль это понятие играет в кодексе банков, понять несложно, — очень важную, потому что информация содержит данные о сделках и денежных переводах клиентов. Подписывая договора о сотрудничестве, менеджеры банка налагают на себя обязательства не распространяться о происходящем на клиентских счетах.

Финансовые организации, предоставляющие гражданам функциональный перечень банковских услуг, являются интересной темой для глубокого изучения и рассмотрения.

Придуманная в древности и дожившая до наших дней система, облегчает жизнь человека, позволяя не привязываться к месту, и жить, где захочется, подключив необходимые услуги.

Открытое мероприятие кружка по финансовой грамотности в 6 классе. Теме: "Банк. Банковские услуги".

Тема: Банк и банковские услуги.

Цель занятия: рассмотреть виды банковских услуг для физических.

Ход занятия:

Постановка темы и цели занятия.

Беседа с учащимися:

Что дальше произошло с Буратино?

В чем проблема Буратино?

Дайте оценку его действиям.

Посоветуйте Буратино, где нужно хранить свои деньги?

Для чего нужен банк?

Проблема: Какие услуги предоставляет банк? Почему люди пользуются услугами банков?

Работа над темой занятия.

- Так что же такое БАНК? (выслушиваются ответы)

БАНК – это финансовая организация, основной функцией которой является получение денежных ресурсов от тех людей, у которых они временно высвобождаются, и предоставление их тем, кому они сейчас необходимы.

-Давайте заполним кластер. Какие функции выполняет банк?

(учащиеся проговаривают, учитель поясняет)

Накопление и хранение

Работа в группах.

Учитель предлагает поделиться по группам соответствующей тематики.

1 группа – Выгодно хранить и накапливать.

2 группа – Что такое кредиты?

3 группа – Обмен валюты.

4 группа – Переводы денег.

Учитель предлагает найти информацию, зашифрованную в текстах о банковских услугах.

1 группа – Выгодно хранить.

Почему люди обращаются в банк?

С какого возраста можно пользоваться услугами банков?

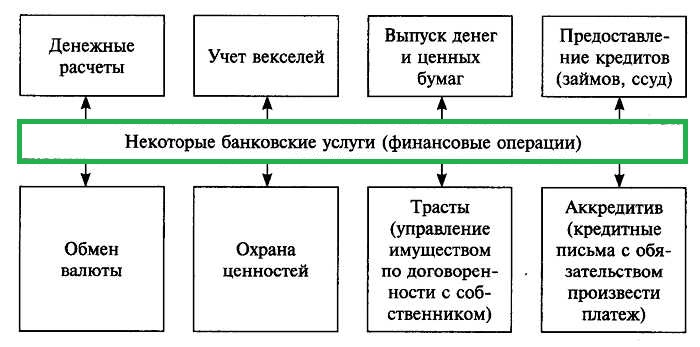

Действительно есть масса операций, с которыми нам может помочь банк. В этом и есть цель банка как финансовой организации – оказывать финансовые услуги людям и предприятиям.

Во-первых, банки принимают вклады, или берут на хранение чужие деньги. Можно сказать, что банки занимают деньги у всех желающих. За пользование вашими деньгами банки платят вам проценты.

Во-вторых, банки сами могут одолжить кому-то денег, то есть выдать вам кредит. Тогда уже вы должны будете платить за пользование чужими деньгами и в определенный срок вернуть не только занимаемую сумму, но и проценты.

В-третьих, банки помогают нам, когда мы хотим заплатить или передать деньги кому-то, кто находится далеко не может или не хочет напрямую брать монеты и бумажные купюры из наших кошельков. Естественно, банки делают все это не бесплатно – ведь они коммерческие предприятия. За свою услугу банк берет плату – комиссию.

С 6 лет – можно иметь банковскую карту, правда, не самостоятельную, а дополнительную к родительской;

С 14 лет – с согласия родителей можно иметь личную карту, а также вносить вклады без согласия родителей, самостоятельно управлять своими сбережениями. Вы также уже можете не только получать карманные деньги от родителей, но и работать, иметь собственные источники доходов;

С 18 лет – можно брать кредит. Это можно сделать без согласия родителей, но необходимо понимать, что кредит придется возвращать и это может отразиться на всей семье. Поэтому такие важные финансовые решения лучше принимать, согласовав их с родственниками.

2 группа – Что такое кредиты?

Что такое кредит?

Почему люди берут кредиты?

Плюсы и минусы кредитов.

Кредит – это вклад наоборот. Когда мы делаем вклад, мы даем деньги банку в долг, поэтому он должен нам проценты. Когда мы берем кредит, то, наоборот, банк дает нам в долг, а мы должны вернуть ему полученную сумму и заплатить проценты.

Важно помнить, что берете вы чужие деньги, возвращать придется свои, и значит, их надо будет каким-то образом сберечь. При этом сберечь нужно будет сумму, больше той, которую вы собираетесь взять у банка сейчас. Иногда выплата кредита затягивается на всю жизнь, и чем больше срок, на который вы берете кредит, тем больше придется заплатить процентов за пользование этими деньгами.

Итак, полная стоимость кредита – это ставка по кредиту в процентах годовых с учетом всех платежей, связанных с его получением, обслуживанием и возвратом.

Возможность что-то приобрести прямо сейчас, не накапливая деньги долгие месяцы или годы.

Возможность погашать долг постепенно.

Возможность заработать на предмете кредитования и быстрее выплатить долг, оставшись в плюсе.

Однако у кредитов есть значительные недостатки:

Переплата. Приобретенное обойдется дороже с учетом суммы процентов.

В случае просрочки по кредиту, банк наказывает заемщика, начисляя пени и штрафы.

Несмотря на все штрафы, заемщик должен будет выплатить все до самого последнего рубля, даже если банк обанкротится.

Возникновение непредвиденных обстоятельств. Банку вряд ли будет интересно, что заемщик лишился заработка или заболел и утратил трудоспособность. Банк будет требовать долг до полного возврата.

Нудная бумажная волокита и чрезмерная суета при оформлении кредита (особенно, если банки потребуют поручителя или залог).

Если часто пользоваться займами, то со временем кредиты вызывают зависимость, сходную с алкогольной или наркотической.

3 группа – Обмен валюты.

Способы обмена валюты.

Плюсы и минусы способов обмена валюты

Оптимальный способ обмена валюты зависит от того, как срочно она вам нужна и для чего.

Если вам срочно нужно немного наличной валюты, есть три простых способа.

В офисе банка

Это самый надежный способ. Так вы точно не нарветесь на мошенников, которые меняют деньги по грабительскому курсу или берут скрытые комиссии.

Надежный и безопасный способ.

Курс валют в разных банках можно заранее сравнить в интернете и выбрать самый выгодный.

Комиссию за обмен в офисах, как правило, не берут. Вы видите курс продажи и покупки валюты (обычно на цифровых табло рядом с кассой), и никаких дополнительных расходов у вас не будет.

В кассе может не оказаться нужной суммы или номинала (особенно сложно добыть мелкие купюры).

Трата времени: надо идти в банк и, возможно, ждать в очереди.

Нужно подстраиваться под часы работы офиса.

Если меняете больше 40 тыс. рублей, нужен паспорт.

В пункте обмена валюты

Все уличные обменные пункты по закону принадлежат банкам. Так что этот способ аналогичен предыдущему, но есть особенности.

Курс иногда выгоднее, чем в офисах известных и крупных банков. Впрочем, даже в разных обменниках одного и того же банка курсы могут различаться: рядом с главными достопримечательностями города или в крупном торговом центре, например, валюта может обойтись вам дороже, а на окраине – дешевле.

Чаще всего есть комиссия, но ее порой не афишируют. Вы узнаете о ней, лишь когда получаете деньги – меньше, чем рассчитывали. Заранее уточняйте у кассира, сколько вам выдадут за ваши рубли.

Курс обменников не получится сравнить заранее: актуальной статистики по ним нет. Придется выбирать из тех, что встретятся вам по пути.

Для обмена больше 40 тыс. рублей тоже потребуется паспорт.

Менее надежный способ, чем в отделении банка. Редко, но попадаются мошенники. Прежде чем менять деньги, обязательно выясните, какому банку принадлежит обменник.

В банкомате

Многие привыкли снимать в банкомате рубли, а затем менять их. А ведь можно снять сразу доллары или евро.

Курс в банкомате выгоднее, чем в кассе того же банка.

Некоторые банкоматы работают круглосуточно. Какие именно – уточните на сайте банка.

Валюту выдают не все банкоматы, и в большинстве своем это только доллары или евро. Но всю информацию можно найти на сайте банка.

Купюр нужного номинала (мелкие купюры и/или большие суммы) в банкомате может не оказаться.

Банкоматы находятся в зоне особого внимания мошенников. Лучше выбирайте те, что расположены в крупных торговых центрах с системой видеонаблюдения, а еще лучше – в офисах банков.

4 группа – Переводы денег.

Виды переводов?

Сейчас существует очень много систем, которые проводят моментальные денежные переводы. С их помощью легко отправлять деньги в любую страну мира. Главное преимущество таких сервисов – возможность получить перевод сразу наличными в пункте выдачи, в местной валюте.

Переводы бывают трех типов:

с карты на карту

с карты в пункт выдачи наличных

из отделения наличными в пункт выдачи наличных

Как выбрать систему переводов?

По размеру комиссии

По близости пунктов выдачи к месту жительства получателя

По количеству отделений в той или иной стране

По скорости международного перевода

По известности, репутации и надежности

Выступление учащихся по группам (презентация кластера).

Закрепление изученного.

Разрезанные карточки с ситуациями выбирает ученик из группы и объясняет вид банковской услуги. Совместно с учителем обсуждают полезность, плюсы и минусы данной услуги.

1 ситуация (перевод):

Обычно я отправляю деньги своей бабушке во Владивосток по почте. Еду в отделение почты, покупаю конверт и марку, отправляю, и через 2 недели бабушка получает деньги.

2 ситуация (вклад):

Хорошая новость! На Новый год мне выплатили премию в размере 5 окладов за успешное окончание крупного проекта. Мне немного не хватает на покупку машины. Придется деньги немного попридержать.

3 ситуация (обмен):

Опасаюсь, что курс валют скоро изменится и хочу обменять доллары в рубли. Сосед предлагает мне обмен.

4 ситуация (кредит):

Уже три года не был в отпуске. Не получается накопить нужную сумму.

Работа в парах. Практическое решение задач.

Каждая пара в группе получает задачу и решает её (одна пара у доски, другая на месте), затем сравниваются ответы.

Марина поместила 600 000 рублей в банк на 1 год под 12% годовых. Какая сумма будет на счете Марины через год? Если она не совершала ни каких дополнительных операций.

Клиент взял в банке кредит 12 000 рублей на год под 16%. Он должен погашать кредит, внося в банк ежемесячно одинаковую сумму денег, с тем чтобы через год выплатить всю сумму, взятую в кредит, вместе с процентами. Сколько рублей он должен вносить в банк ежемесячно?

Банк в Москве установил следующую котировку доллара США к рублю:

а) сколько рублей будет получено при обмене 100 долл. США?

б) сколько долларов США будет получено при обмене 9870 руб.?

За перевод денег с одного счёта на другой банк берёт 2% переводимой суммы. Какая наименьшая сумму денег должна быть у клиента на счету, чтобы он смог перевести 15000 руб.?

1. Какую роль играют банки в современном обществе? Можно ли жить без банков?

2. Нужно ли брать кредиты на покупку всего того, что хочется, или следует копить и не жить в долг?

3. Где лучше хранить свои сбережения: дома или в банке?

4. Как облегчить жизнь с помощью банков? (Какие дополнительные услуги предлагают банки сегодня?)

2 строка – два прилагательных, выражающих главную мысль.

3 строка – три глагола, описывающие действия в рамках темы.

4 строка – фраза, несущая определенный смысл.

5 строка – заключение в форме существительного (ассоциация с первым словом).

Берет, дает, учит.

Здравый подход к действиям.

Использованные источники

Читайте также: