Штраф за несвоевременное сообщение о приеме на работу

Обновлено: 05.07.2024

Юрлица и ИП обязаны ежемесячно отчитываться о трудовой деятельности своих сотрудников. Информацию необходимо собрать по форме СЗВ-ТД и сдать в Пенсионный фонд России. Такая отчётность сдаётся при каждом кадровом событии работника в организации: при трудоустройстве, смене должности, увольнении или смене формата трудовой книжки. За не вовремя поданный отчёт организацию могут наказать.

В статье расскажем, какие санкции ждут организацию, когда СЗВ-ТД не сдали вовремя, что делать чтоб не получить штраф если это произошло.

Что изменилось в штрафах за не вовремя сданный отчёт СЗВ-ТД

Ранее штрафные санкции за не вовремя поданный отчёт СЗВ-ТД не были предусмотрены законодательством. Но это не значит, что срок сдачи документов можно было нарушить. За несоблюдение трудового законодательства работодателей наказывали в соответствии со ст. 5.27 КоАП РФ. Согласно статье, за несвоевременный отчёт с индивидуальных предпринимателей могли взыскать от 1 до 5 тысяч рублей, а с юридических лиц от 30 до 50 тысяч рублей.

С 2021 года вступил в силу закон, который устанавливает ответственность за нарушение сроков сдачи отчётности индивидуального (персонифицированного) учёта в ПФР. Размер штрафа зависит не от длительности опоздания сдачи отчёта, а от количества документов с недостоверными данными. В соответствии со ст. 15.33.2. КоАП РФ, если не сдать СЗВ-ТД вовремя или предоставить его с ошибками, накажут не только компанию, но и руководителя. Должностное лицо получит штраф от 300 до 500 рублей, а с организации взыщут 500 рублей. При этом штраф взыскивается за каждого работника, чьи данные были сданы с опозданием или ошибками.

С 1 января 2021 года приказ Роструда № 170 наделил трудовую инспекцию полномочиями устанавливать данные штрафные санкции за соответствующие нарушения.

Кроме того, существует штраф за нарушение правил сдачи формы СТД-Р, которую отдают сотруднику с электронной трудовой книжкой при увольнении. Документ содержит в себе сведения о работнике, которые были отправлены ранее работодателем в отчётах СЗВ-ТД. Если СТД-Р не выдать вовремя, организацию оштрафуют по ст. 5.27 КоАП РФ.

Чего ещё можно ожидать, если не вовремя сдать отчёт СЗВ-ТД

Если отчёт СЗВ-ТД не сдать вовремя, организации грозит проверка со стороны трудовой инспекции.

Сотрудники ПФР сверяют данные из отчёта СЗВ-ТД с информацией из форм СЗВ-СТАЖ и СЗВ-М. Если специалистами выявлены неточности и расхождения, о них сообщают в трудовую инспекцию. Срок для подачи уведомления трудовой инспекции — не более пяти рабочих дней с момента обнаружения нарушений.

Если уведомления от ПФР поступают регулярно, то трудовая инспекция назначает внеплановую проверку. Ведомство может повысить фирме категорию риска и дисквалифицировать руководителя.

Как заполнять форму СЗВ-ТД с 2021 года, чтобы не получить штраф

Юрлица и ИП обязаны сдавать отчёт СЗВ-ТД не только вовремя, но и по актуальной форме. Формат, по которому сдают отчётность в 2021 году, утверждён Постановлением правления ПФР № 730п (в редакции документа № 769п).

Функции указывают в соответствии с фактическими выполняемыми обязанностями сотрудника, его должности и специальности. Если код подать с ошибкой, придётся сдать уточнённую отчётность.

С 1 августа 2021 года добавлены новые разделы:

Как сдать СЗВ-ТД при увольнении сотрудника, чтобы не получить штраф

Если сдать отчёт с опозданием, должностное лицо и его компанию ждёт штраф. Но есть случаи, когда административную ответственность не назначат. Если срок сдачи выпадает на выходные, праздничные или нерабочие дни, то отчёт сдают в ближайшие рабочие сутки.

Если сотрудника уволили в рабочую пятницу, то днём сдачи СЗВ-ТД будет не суббота, а понедельник. Работодатель имеет право предоставить отчётность в этот же день или сдать отчёт в ПФР после нерабочих суток.

Данное правило действует не только при увольнении сотрудника. Его применяют при ежемесячном предоставлении и к остальным проведённым кадровым событиям при сдаче отчёта СЗВ-ТД.

Что делать, чтобы избежать штрафа за не вовремя сданный отчёт СЗВ-ТД

Чтобы не опоздать с сдачей необходимо проверять документ на ошибки перед отправкой и предоставлять отчёт вовремя. После каждого трудоустройства или увольнения требуется сдавать СЗВ-ТД не позднее первого рабочего дня, следующего за датой издания приказа. За задержку в один день, трудовая инспекция выпишет штраф за несвоевременный отчёт.

Даже за задержку на 1-2 дня трудовая инспекция может выписать штраф за опоздание СЗВ-ТД.

Информация о других кадровых событиях, таких как перевод на новую должность или присвоение квалификации, собирается в ежемесячный общий отчёт. Сдать такой документ необходимо не позже 15 числа месяца, следующего за отчётным.

Узнайте, могут ли назначить штраф за ошибки в отчете, и как сдать корректирующий отчет СЗВ-ТД в нашей статье.

Неофициальный найм — это риск для предпринимателя. Если с сотрудником не оформлен трудовой договор, то экономить на налогах и взносах может и получится. Но в случае разоблачения ФНС и фонды выпишут штраф и доначислят все, что недополучили ранее. В некоторых случаях грозят более серьезные санкции — вплоть до уголовной ответственности.

Почему работодатели нарушают

Основная причина очень понятная: при официальном трудоустройстве компания берёт на себя много обязательств.

Высокая налоговая нагрузка

Предприниматели без работников платят налог по выбранной системе налогообложения и страховые взносы за себя. Когда приходит время нанимать сотрудников, то финансовая нагрузка резко увеличивается. Работник по трудовому договору обходится ИП дорого, и дело не только в зарплате.

Допустим, предприниматель платит менеджеру 40 000 руб. на руки. Как налоговый агент он должен удерживать с доходов сотрудников 13% НДФЛ. Значит, чтобы отдавать чистыми 40 000 руб., сумму нужно сразу увеличить на 5 977 руб.: 40 000 руб. + 13 % НДФЛ = 45 977 руб. К сумме до вычета НДФЛ еще прибавляются страховые взносы на пенсионное, медицинское, социальное страхование и травматизм — а это не менее 30,2 % (при минимальном взносе на травматизм 0,2 %): 45 977 руб. + 30,2 % = 59 862 руб. И это не предел — отпускные и первые 3 дня больничных тоже оплачивает работодатель.

Из расчетов понятно, что изначальная сумма в 40 000 руб. сильно отличается от итоговой в 59 862 руб. Именно желание сэкономить часто толкает предпринимателей на нарушение.

Много отчетности

С приходом сотрудников отчетов становится в разы больше — приходится сдавать 6-НДФЛ и расчеты по страховым взносам в налоговую, несколько отчетов в пенсионный фонд, 4-ФСС в фонд социального страхования. При этом нужно разбираться в тонкостях заполнения каждой бумаги, держать в голове сроки сдачи, следить за изменениями в законодательстве — не у каждого ИП есть на это время и силы.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Сложная процедура оформления

Не все ИП знают, как правильно заключить трудовой договор, особенно если сотрудник первый. Процедура оформления кажется сложной, к тому же за ошибки при приеме на работу тоже могут оштрафовать. Тогда некоторые предприниматели идут по пути наименьшего сопротивления — вообще не оформляют бумаги и делают вид, что сотрудников у них нет.

Как выявляют нарушителей

Неоформленных сотрудников налоговая выявляет в ходе плановой или внеплановой проверки — застает на рабочих местах или находит доказательства трудовой деятельности по графикам отпусков, накладным, пропускам, платежкам и другим бумагам. Даже информация на официальном сайте компании порой помогает проверяющим — если там указаны данные работника, а по документам он у ИП не числится.

Также ФНС старается автоматизировать процесс и ищет нарушителей с помощью специальных программ. За банковскими счетами ИП следят, и если увидят подозрительные операции — например, снятие крупных сумм в одни и те же числа каждого месяца — могут заподозрить неладное.

Нередко обиженные сотрудники сами жалуются на работодателя — в налоговую, трудовую инспекцию, прокуратуру или суд. Но сделать это может любой — допустим, недовольный клиент, который случайно узнал о нелегальном положении менеджера.

Административная и налоговая ответственность

За привлечение к работе сотрудника без трудового договора ИП накажут рублем по ст. 5.27 КоАП РФ — от 10 000 до 20 000 руб., за повторное нарушение — от 30 000 до 40 000 руб.

За иностранного гражданина предусмотрена ответственность по ст. 18.15 КоАП РФ. Штрафы будут выше — от 25 000 до 70 000 руб. в зависимости от субъекта РФ.

Если вы прикрыли трудовые отношения договором ГПХ, то штраф будет от 5 000 до 10 000 руб., за повторное нарушение — от 30 000 до 40 000 руб. по ст. 5.27 КоАП.

Помимо административного наказания, придется выплатить штраф по ст. 122 Налогового кодекса — 40% от суммы неуплаченных страховых взносов, а также полностью возместить задолженность перед фондами вместе с пени.

Уголовная ответственность

За уклонение от уплаты налогов и взносов могут наказать по ст. 198 Уголовного кодекса, но только если нарушение допущено повторно, а государству за три года нанесен крупный (от 1 700 000 руб) или особо крупный (от 13 500 000 руб) ущерб. Есть несколько вариантов наказания: штраф от 100 000 до 500 000 руб., принудительные работы на период от 1 года до 3 лет, либо лишение свободы на срок до 3 лет.

Статья актуальна на 10.01.2022

Президент РФ подписал закон, предусматривающий административную ответственность за нарушение сроков предоставления сведений о трудовой деятельности сотрудников (Федеральный закон от 1 апреля 2020 г. № 90-ФЗ) 1 . Законом устанавливается, что новые нормы вступят в силу с 1 января 2021 года.

Напомним, законом о персучете в системе ОПС установлены следующие сроки представления сведений о трудовой деятельности сотрудников:

1 С текстом Федерального закона от 1 апреля 2020 г. № 90-ФЗ "О внесении изменений в Кодекс Российской Федерации об административных правонарушениях" можно ознакомиться на официальном интернет-портале правовой информации (номер опубликования: 0001202004010048).

Сведения о трудовой деятельности застрахованного лица (форма СЗВ-ТД) с 01.07.2021 г. необходимо представлять в ПФР по новой форме, утвержденной постановлением Правления ПФР от 27.10.2020 № 769п.

Главные изменения в СЗВ-ТД 2021 года

1. В новой форме СЗВ-ТД исключено заполнение сведений об отчетном периоде и появился дополнительный раздел для внесения сведений о работодателе, правопреемником которого является отчитывающаяся организация. Этот раздел заполняется, если организации – правопреемнику необходимо уточнить сведения о трудовой деятельности, которые ранее представляла реорганизованная компания.

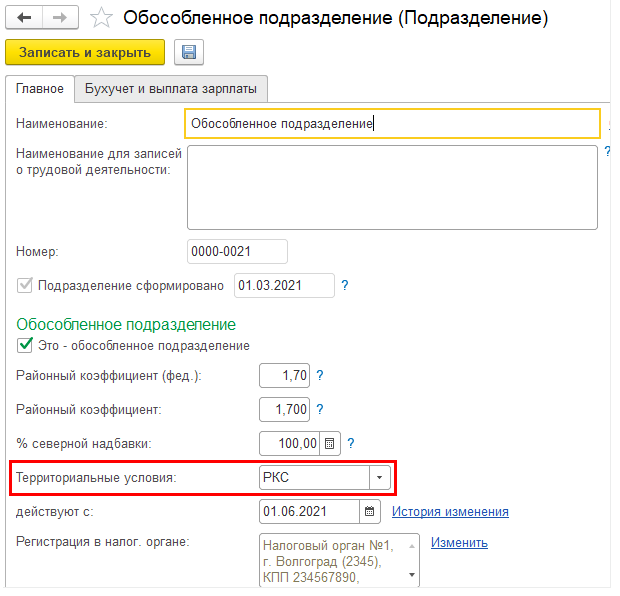

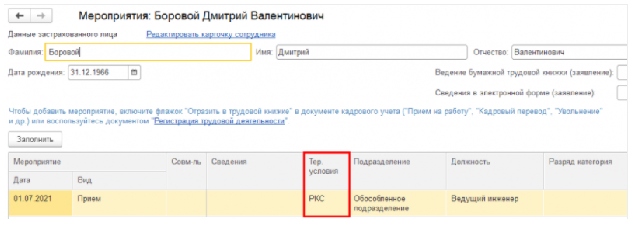

РКС – работа в районах Крайнего Севера;

МКС – работа в местностях, приравненных к районам Крайнего Севера.

Если в настройках организации или подразделения указаны территориальные условия, то они автоматически будут заполняться в мероприятиях СЗВ-ТД.

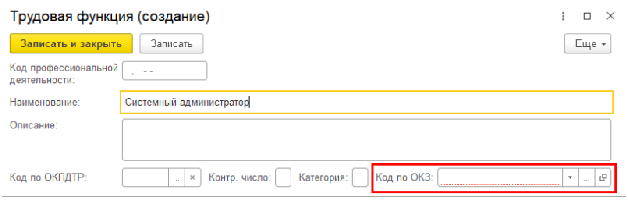

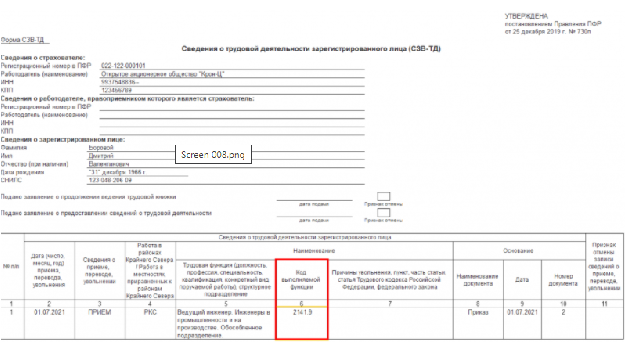

первые 4 знака — код наименования группы занятий в Общероссийском классификаторе занятий;

пятый знак — контрольное число.

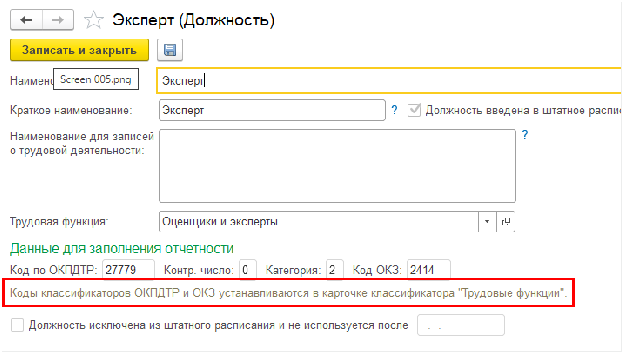

В карточке должности коды ОКЗ и ОКПДТР теперь непосредственно не указываются. Для заполнения статистических отчетов 1-Т (проф), 57-Т теперь используются коды, указанные для трудовой функции, выбранной в должности.

При обновлении существующей базы на релизы 3.1.14.433/3.1.17.94 и выше коды в существующих трудовых функциях заполняются данными из должностей, в которых эта трудовая функция выбрана. Если одна и та же трудовая функция выбрана в должностях с разными кодами, коды в ней при обновлении не заполняются совсем с связи со сложившейся неопределенностью.

Если ранее были заполнены в должностях коды с целью заполнения статистических отчетов, но трудовые функции не указаны, то после обновления необходимо (для заполнения этих отчетов в дальнейшем) в должностях указать трудовую функцию с такими же кодами. Для облегчения этого процесса в карточку должности добавлена интерактивная подсказка.

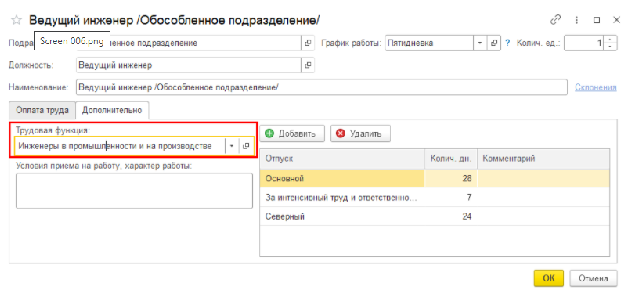

Если в программе ведется штатное расписание, то трудовая функция может быть указана для позиции.

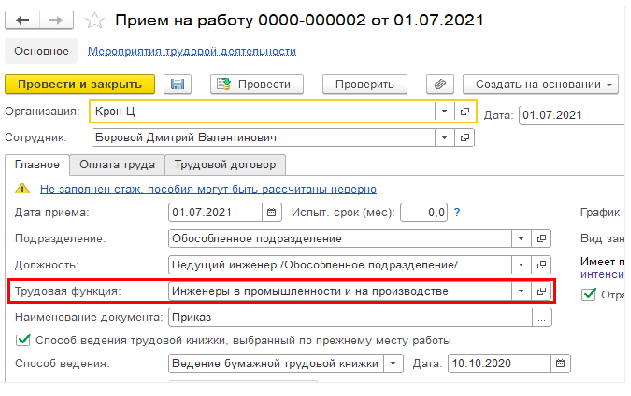

В форме документа СЗВ-ТД заполняются сведения из трудовых функций, указанных непосредственно в кадровых документах (прием или перевод).

Когда сдавать форму СЗВ-ТД

Отчетность по форме СЗВ-ТД необходимо сдавать в следующих случаях:

при переводе на другую постоянную работу, подаче работником заявления о продолжении ведения страхователем трудовой книжки либо о предоставлении страхователем ему сведений о трудовой деятельности – не позднее 15 числа месяца, следующего за месяцем, в котором имели место данные события;

при приеме на работу и увольнения работника – не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или других документов, подтверждающих оформление трудовых отношений с работником.

Очень часто у работодателей возникает вопрос, связанный со сдачей формы СЗВ-ТД при приеме и увольнении работников: с какой даты отсчитывать срок подачи отчета – с даты издания приказа или с даты начала (окончания) работы?

Дата издания приказа о приеме на работу и дата заключения трудового договора не всегда могут совпадать, так как сначала заключается трудовой договор, работник выходит на работу, и только потом издается приказ о приеме на работу. На это у работодателя предусмотрено три дня (статья 68 ТК РФ).

При издании приказа об увольнении также может возникнуть похожая ситуация. Он может быть издан и раньше последнего рабочего дня или даже позже (например, при увольнении по п. 6 ч. 1 ст. 83 ТК РФ – в связи со смертью работника).

Как разъясняют должностные лица ПФР, ранее несовпадение дат кадровых мероприятий и документов-оснований приводило к ошибке с кодом 30. В результате представленные сведения не могли быть приняты ПФР. Однако сейчас программа в этих случаях выдает предупреждение с кодом 20, что не мешает приему сведений.

Следовательно, ориентироваться нужно именно на дату приказа, даже если она установлена раньше даты увольнения и приема. Отчет будет принят и в случае, если к моменту его заполнения и представления кадровое мероприятие еще не произойдет.

Если срок сдачи формы СЗВ-ТД приходится на выходной или праздничный день, отчет можно сдать или в день приема или увольнения или в ближайший следующий за выходным рабочий день (ст. 193 ГК РФ, Письмо ПФР от 07.04.2016 № 09-19/4844).

Также отметим, что форма СЗВ-ТД сдается на всех работников, включая совместителей и дистанционных работников, то есть на всех, с кем заключены трудовые договоры. Сведения о работающих по гражданско-правовым договорам не представляются.

Напомним, с 01.01.2021 года КоАП РФ установлена ответственность за непредставление, нарушение сроков представления или наличие ошибок в форме СЗВ-ТД. В соответствии с ч. 2 ст. 15.33.2 КоАП РФ, если форма не будет представлена в ПФР в срок либо будет передана неполная или недостоверная информация, должностному лицу будет вынесено предупреждение или назначен штраф в размере от 300 до 500 руб. Выписывать эти штрафы имеют право инспекторы ГИТ (Приказ Роструда от 31.08.2020 № 170).

Кроме того, необходимо учесть, что специалисты ПФР сверяют форму СЗВ-ТД с формами СЗВ-СТАЖ и СЗВ-М. При обнаружении расхождений в них информация об этом будет передаваться в ГИТ.

За отсутствие отчетов по форме СЗВ-ТД также предусмотрена ответственность по ч. 1 ст. 5.27 КоАП РФ: штраф для организации составляет от 30 000 до 50 000 руб.

Читайте также: