Коммерческие банки сообщение кратко

Обновлено: 02.07.2024

Коммерческий банк — это кредитное учреждение, главная цель которого — получение прибыли. Отношения с клиентами носят коммерческий характер. Процентные ставки по кредитам всегда выше процентных ставок по вкладам. Эта разница считается банковской прибылью.

Банк работает с юридическими и физическими лицами. Проводит расчетные и платежные операции, занимается привлечением вкладов, предоставляет ссуды, занимается операциями на рынке ценных бумаг. Лицензию на право производить банковские операции выдает Центробанк.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Структура банка

Высший орган управления — собрание акционеров, главная функция которого — осуществление руководства и контроля деятельности банка.

Вопросы, которые решает собрание:

- распределение прибыли;

- расширение числа или выход из состава акционеров;

- избрание Совета банка, Ревизионного комитета;

- установление размеров уставного фонда и паевого взноса.

Собрание утверждает основные нормативные документы: Устав, Положения о Совете директоров, Правлении банка и др.

Совет банка выполняет общее руководство банком: контролирует правление, вносит предложения по изменению Устава, уставного фонда и пр.

Правление банка руководит текущей деятельностью банка:

- выполняет решения акционеров;

- отчитывается перед собранием акционеров и советом банка;

- руководит филиалами и структурными подразделениями;

- подбирает кадры.

Правление возглавляет председатель.

Кредитный комитет — разрабатывает кредитную политику банка, решает вопросы по выдаче крупных ссуд, превышающих лимиты; занимается вопросами инвестирования, ведет трастовые операции.

Ревизионный комитет — проводит финансовую проверку банка, отчитывается перед Советом банка.

Структура банка состоит из управлений и служб, которые выполняют свои функции в соответствии со спецификой.

Кредитное управление ведет активные операции банка, т.е. предоставляет кредиты юридическим и физическим лицам. В его составе отделы, между которыми распределены функции управления.

Например, отделы краткосрочного и долгосрочного кредитования анализируют потребности в кредите юридических лиц, организуют выдачу, контроль и погашение кредитов. Отдел кредитования населения занимается выдачей потребительских кредитов и кредитов на жилье, выдает кредитные карточки.

Отдел нетрадиционных банковских операций организует операции по лизингу, факторингу, форфейтингу и др. Валютное управление занимается покупкой и продажей валют, ведет валютные счета, страхует риски.

Какими обладает ресурсами, принцип деятельности

Ресурсы банка — собственные и привлеченные средства.

Собственные средства банка или капитал — это различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученная прибыль в результате операций банка

Собственные средства состоят из фондов:

- уставного;

- резервного;

- специального назначения;

- накопления.

К собственным фондам также относятся:

- Добавочный капитал — средства от продажи акций по цене выше номинальной, прирост стоимости имущества.

- Нераспределенная прибыль, остающаяся после выплаты дивидендов.

- Прочие средства: амортизация основных средств, резервы на возможные потери.

Прибыльной статьей дохода считаются пени и штрафы, например, за просрочки платежей по предоставленным ссудам.

Привлеченные средства формируются инвесторами, кредиторами, вкладчиками и превышают собственные средства банка в 4-5 раз.

Привлеченные ресурсы составляют до 80% и состоят из:

- Депозитов — денег, размещенных на счетах банка на определенный срок или до востребования.

- Недепозитных средств — займов или продаж своих долговых обязательств на денежном рынке, ссуд у центральных банков, выпусков векселей и облигаций.

Принципы работы

Виды коммерческих банков в России

Банковская система России представлена большим количеством банков. Модели и виды коммерческих банков различаются по нескольким признакам. Это разделение достаточно условно.

По объему операций, которые выполняет банк, выделяют:

- Универсальные. Предоставляют комплексные банковские услуги и работают с физическими и юридическими лицами, всеми видами бизнеса.

- Инвестиционные. Работают с ценными бумагами, инвестициями, фондами, помогают предприятиям и бизнесу создать основной капитал, участвуют в выпуске акций, облигаций и зарабатывают на этом. Не работают с населением и не принимают вклады.

- Ипотечные. Предоставляют кредиты на жилье, как на вторичном рынке, так и при строительстве жилого фонда.

- Сберегательные. Предлагают заманчивые условия по накоплению и сбережению капитала. Привлеченные средства используют для выдачи кредитов частным лицам и коммерческим структурам.

По принадлежности капитала:

- Государственные.

- Акционерные. Капитал формируется за счет продажи акций. Продажи могут быть открытые — для всех, и закрытые — только для акционеров.

- Кооперативные или паевые. Капитал формируется за счет продажи паев.

- Муниципальные. Обслуживают городские предприятия, распоряжаются средствами городского бюджета, поступающими от местных налогов.

По срокам кредитования:

- Банк краткосрочного кредита выдает деньги на срок до трех лет.

- Банк долгосрочного кредита выдает кредиты на срок свыше пяти лет.

По степени независимости:

По величине уставного капитала:

- Крупные банки. 200 первых банков.

- Средние банки. Размер капитала — от 5 млн. евро до уровня капитала 201 банка.

- Мелкие банки. Размером капитала — до 5 млн. евро.

По местоположению выделяют местные, федеральные и республиканские банки.

Основные функции коммерческого банка

Привлечение и использование денежных средств и обращение их в капитал

Привлекая деньги, банки формируют основной капитал. Вкладчики выбирают банки с хорошей репутацией и повышенными ставками. Чем больше клиентов, тем больше у банка возможностей приумножить капитал. Становясь заемщиками, банки аккумулируют денежные средства, вкладывают их в ценные бумаги, в выгодные инвестиционные проекты, в развитие бизнеса. Банки заставляют деньги работать.

Выдавая кредиты, банки способствуют экономическому подъему, росту потребительского спроса. Потребительские кредиты, повышают уровень жизни населения, помогают решать социальные проблемы. Банк можно сравнить с магазином денег. Он продает деньги по повышенной цене и получает прибыль. Если у банка появляется неплательщик, его наказывают штрафами, запрещением выезда за границу, конфискацией имущества.

Расчеты и платежи при хозяйственных расчетах

Все платежи организации осуществляют через банки. Как правило, это безналичные расчеты. Банки ведут денежные операции по поручению клиентов. Выступают гарантами получения денег. Почти все наши платежи проходят через банковскую систему: оплата за коммунальные услуги, получение пенсии, заработной платы. Даже услуги таксиста мы часто оплачиваем через мобильный банк.

Создание дополнительных платежных средств

Создание других платежных средств приводят к сокращению эмиссии банкнот. К ним относятся:

- кредитные карты;

- депозитные карты;

- зарплатные карты;

- чеки;

- электронные переводы;

- векселя.

Выпуск и продажа акций и других ценных бумаг

Ценные бумаги продолжают кредитную систему и поддерживают темп роста экономики. Каждый человек, имеющий свободные средства, может стать инвестором или трейдером на фондовых рынках. Разобравшись в этой системе, возможно получать прибыль от акций.

Акции дают право получать часть дохода в виде дивидендов. Продажа выросших в цене акций по курсу также дает доход. К ценным бумагам относятся облигации — долговые ценные бумаги. Это надежный инвестиционный инструмент, тк. доход по ним заранее известен. К менее надежным можно отнести фьючерсы, опционы.

Консультационные услуги

Выполнение консультационных услуг касается вопросов грамотного размещения наличных денег, кредитования, использования карточек, депозитов. В любом офисе банка можно встретить консультанта, который поможет воспользоваться банкоматом, посоветует специалиста для подробной консультации. Чаще всего клиенты обращаются за получением кредита. Консультируя, сотрудник банка выясняет благонадежность клиента, смотрит его кредитную историю, ищет информацию о клиенте по банковским базам.

Функции коммерческих банков постоянно расширяются, перечень функций увеличивается. Вводятся новые системы расчетов, новые условия кредитования.

Какой деятельностью коммерческие банки не могут заниматься

Коммерческим банком называется денежно-кредитное заведение, целью которого является получение прибыли за счет деятельности на финансовом рынке. В России данный термин появился в 1864 году, когда в Санкт-Петербурге начал работу частный Санкт-Петербургский коммерческий банк.

Все отношения с клиентами выстраиваются исключительно на коммерческой основе. Прибыль формируется за счет разницы в стоимости привлекаемых и выдаваемых ресурсов. Это означает, что ставки по кредитам всегда будут выше процентов по вкладам (в противном случае работа банка будет лишена экономического смысла).

При этом банк может заниматься и некоммерческими видами деятельности – например, благотворительностью, но только за счет прибыли, которая остается в его распоряжении после уплаты налогов, иных обязательных бюджетных и внебюджетных платежей.

Структура коммерческого банка

Если банк является акционерным, то главным организационно-распорядительным органом является собрание акционеров. Оно утверждает уставные документы и годовую отчетность, назначает членов Совета директоров (данный орган также может называться Правлением) и Президента (или Председателя Правления).

Организационная структура конкретного коммерческого банка может зависеть от специфики его деятельности, географии представительств, количества филиалов и иных факторов. Как правило, в ее состав входят следующие подразделения:

- Президент (должность может называться Председатель Правления), курирующий работу Совета директоров и занимающийся вопросами стратегического руководства денежно-кредитным учреждением.

- Совет директоров, который совместно с Президентом принимает стратегические решения, а также занимается формированием органов управления.

- Администрация, включающая в себя кадровую службу, секретариат, юридический и хозяйственный отделы, службу безопасности.

- Коммерческий блок, на который возложены функции кредитования, инвестирования, а также прием вкладов, совершение валютных операций, работа с ценными бумагами.

- Финансовый блок, включающий в себя бухгалтерскую службу, аудиторское подразделение, ревизионный отдел, кассу и сектор внутрибанковских операций.

- Отдел технической поддержки, занимающийся вопросами IT-обеспечения и информационной безопасности.

Что делают коммерческие банки

Перечень видов деятельности варьируется в зависимости от специализации банка и наличия у него соответствующих лицензий. Со списком предоставляемых услуг можно ознакомиться на сайте финансово-кредитного заведения. Основными из них являются:

- кредитование населения, предпринимателей, представителей корпоративного сектора;

- эмиссия пластиковых карт; ;

- рефинансирование задолженностей клиентов перед другими финансово-кредитными заведениями;

- инкассация, расчетно-кассовое обслуживание;

- проведение валютных операций;

- работа на рынке ценных бумаг;

- факторинг, лизинг, ведение зарплатных проектов; ;

- обслуживание премиальных клиентов;

- инвестиционная деятельность.

Банки могут предоставлять услуги эквайринга, заниматься выдачей банковских гарантий, оказывать содействие в реализации государственных проектов и пр.

Виды коммерческих банков

Финансово-кредитные учреждения можно классифицировать по разным признакам. Так, по структуре уставного капитала есть следующие разновидности:

- Государственные. Они более чем на 50% сформированы за счет государственных средств, но по своей сути являются коммерческими, например – Сбербанк или Россельхозбанк. Единственным исключением является Центробанк: это некоммерческое финансово-кредитное учреждение, для которого получение прибыли не является главной целью. Центробанк не выдает кредиты гражданам и организациям, не выпускает пластиковые карты и т. д., поскольку его задача – проведение государственной политики в денежно-кредитной сфере и контроль деятельности коммерческих банков.

- Паевые (кооперативные). Уставный капитал таких банков формируется за счет продажи долей (паев).

- Муниципальные. Занимаются обслуживанием городских предприятий, а также распределением средств городского (местного) бюджета, формируемого за счет налогов регионального значения.

- Акционерные. Уставный фонд сформирован за счет продажи акций, которая может быть открытой (для всех желающих) или закрытой (для ограниченного круга лиц или организаций).

Коммерческие банки делятся на виды в зависимости от приоритетного направления деятельности:

- Ипотечные. Специализируются на выдаче ипотеки частным лицам и организациям, основное направление – финансирование покупки или строительства жилья.

- Инвестиционные. Такие банки активно работают на рынке ценных бумаг, помогают сформировать уставный капитал представителям корпоративного сектора, но не привлекают вклады и не работают с частными клиентами.

- Сберегательные. Специализируются на привлечении ресурсов от частных вкладчиков и юридических лиц, используют деньги клиентов для выдачи кредитов. Предлагают выгодные условия по сбережению и накоплению капитала.

Большинство банков являются универсальными и обеспечивают комплексное обслуживание всех категорий клиентов.

Что не относится к операциям коммерческих банков

Кроме этого, банкам запрещено навязывать дополнительные платные услуги, препятствовать досрочному погашению кредитов и изменять условия заключенных ранее договоров без согласия клиентов.

Коммерческий банк – это кредитная организация, которая предоставляет банковские и финансовые услуги физическим и юридическим лицам с целью получения прибыли. Коммерческие банки подчиняются центральному и должны иметь соответствующую лицензию. К коммерческим относятся Сбербанк, Альфа-Банк, Тинькофф, Открытие и многие другие российские банки.

Коммерческий банк может быть универсальным (обслуживать разные категории клиентов и предоставлять различные услуги) или специализированным на определенных услугах или категориях клиентов.

Большинство коммерческих банков предлагает своим клиентам расчетно-кассовое обслуживание, кредитование (потребительское, ипотечное, для бизнеса и другое), размещение вкладов и депозитов, банковские карты, операции с иностранной валютой (обмен и валютный контроль) и специализированные услуги для юридических лиц – например, лизинг и эквайринг. Также банки часто предлагают инвестиционные услуги – брокерское обслуживание и операции с ценными бумагами.

Коммерческий банк – частная, не государственная финансовая компания, которая осуществляет работу с гражданами и организациями в своем направлении.

Контроль над деятельностью негосударственных финансовых учреждений взял на себя Центральный банк Российской Федерации. ЦБ РФ наделен многими полномочиями надзорных ведомств, в связи с чем, контролировать работу может без привлечения таких государственных организаций как прокуратура. В силах Центрального Банка отозвать у частника лицензию, установить необходимый лимит по некоторым операциям.

Главными принципами, за которыми наблюдает ЦБ, является осуществление законной деятельности со стороны коммерческих банков. В случае обнаружения, каких либо недостатков, проверяющий орган вправе указать на все недочеты, предоставить время на их устранение.

После очередной проверки может наложить на коммерческий банк штрафные санкции. Основные правовые акты, на основании которых осуществляется деятельность не государственных банков:

- Нормативные акты Конституции России;

- Федеральный закон и Гражданский Кодекс;

- Законы специализирующиеся на банковской деятельности;

- Акты ЦБ РФ;

- Акты международных стандартов;

- Правовые акты субъектов РФ.

Лучшие коммерческие банки России

-

предлагает свои услуги физическим лицам и юридическим компаниям. Благодаря обширному количеству услуг и привлекательным условиям, заслужил доверие многих клиентов. Банк имеет широкую сеть филиалов и банкоматов. Активы Альфа-банка превышают 4,5 триллиона рублей. Общая прибыль банка составляет 50 млрд. рублей. работает как с физическими, так и с юридическими лицами. Предлагает широкий спектр услуг по кредитованию, вкладам. Ведет разработку особенных продуктов для каждого потребителя индивидуально. Активы МКБ составляют 3 млрд. рублей. Чистая прибыль банка превышает 3,5 млн. рублей. осуществляет свою деятельность с середины 2018г. Активно работает с населением в частном порядке, а также обслуживает юридических лиц и организации, принимает вклады, выдает кредиты. Активы банка составляют более1,3 млрд. рублей. Чистая прибыль достигает 1,5 млн. рублей. организовал свою деятельность в 1990г. Банк занимается розничным, корпоративным кредитованием, приемом вкладов, занимается инкассаторской деятельностью. Активы достигают 1,5 млрд. рублей, чистая прибыль более 9,6 млн. рублей. создан в 1990г. Предоставляет услуги кредитования и приема вкладов. Работает как с населением, так и с организациями. Активы банка превышают немногим более 1 млрд. рублей. Общая прибыль финансовой организации составляет 1,7 млн. рублей.

Лучшие зарубежные коммерческие банки

-

Большое предприятие, корни которого уходят в Австрию. Банк работает со всеми категориями клиентов. Имеет в своем списке большой набор предлагаемых услуг. Оказывает услуги так же и иностранным гражданам, прибывшим в Россию по служебной необходимости. Большое количество офисов охватывает практически все регионы РФ. Активы банка составляют 1,5 миллиарда рублей, а прибыль приближается к 1,5 миллионов. банк занимает лидирующие позиции на банковском рынке. Занимается кредитованием населения, инвестирует средства в различные проекты, принимает вклады. Активы достигают 1,5 млрд.рублей, чистая прибыль составляет 2,3 млн. рублей. Является дочерней организацией американского финансового гиганта. Работает с гражданами и физическими лицами. Кредитует крупнейшие предприятия страны. Ситибанк имеет полностью зарубежный капитал. В последние годы банк сократил наличие офисов, предлагая воспользоваться его услугами с помощью интернета. Активы банка составляют более 600 миллионов рублей. Прибыль банка идет на спад. Европейская финансовая организация, плотно занявшая лидирующие позиции на рынке финансов. Предлагает большое количество своей продукции клиентам всех категорий. Банк занимает первые места в сфере услуг. Активы банка составляют 153 миллиона рублей. занимается кредитованием, ценными бумагами. Принимает вклады от населения. Имеет более 600 филиалов в России, обслуживает физических и юридических лиц. Большая часть населения востока страны являются клиентами данного банка. Активы составляют 235 млн. рублей, прибыль уходит в минус.

Деятельность коммерческих банков

В зависимости от того, какая лицензия у определенного банка, от этого и будет зависеть виды услуг, которые они предоставляют своим клиентам. Зачастую все услуги в той или иной степени идентичны. Разным будет только условия предоставления своего продукта.

- Выдача кредитов ранее оформленных кредитов на более выгодных условиях

- Обслуживание кассовой техники

- Работа с ценными бумагами

- Выдача кредитных и дебетовых карт.

Банки предлагают следующие виды услуг:

- Осуществление вкладов

- Работа со счетами населения

- По поручениям клиентов, работают по переводам средств со счетов

- Работа с клиентами проходит через оператора

- Работа с валютой. Ее покупка и продажа.

- Прием в качестве вкладов ценных видов металла

Услуги, предоставляемые юридическим лицам:

- Основной вид услуги – это РКО. Благодаря РКО, компании выдают заработную плату своим сотрудникам, проводятся операции с валютой.

- Валютный контроль, когда клиент принимающий финансовые средства из другого государства, подтверждает их законное происхождение.

- Выдача кредитных продуктов для юридических лиц. Для определенных целей, банки выдают кредитные продукты на разных условиях.

Доход коммерческих банков

Доходы коммерческих банков получаются из разницы между ставками по вкладам и процентами по выдаваемым кредитным продуктам.

Банк отталкивается от процентных ставок, которые рекомендует Центральный банк РФ. В связи с тем, что на рынке финансовых услуг большая конкуренция, разница по процентам минимальная.

Так же прибыль получается от кредитования коммерческих банков со стороны ЦБ РФ и иностранных финансовых компаний под минимальный процент.

Плюсы и минусы частных банков

К положительным моментам не государственной финансовой компании можно отнести:

- Процентные ставки по вкладам, которые на несколько пунктов превосходят процентную ставку государственных компаний.

- Обслуживание клиентов на достойном уровне.

- Курс валюты на более выгодных условиях.

- Телефон горячей линии коммерческого банка работает круглосуточно.

К минусам можно отнести не выгодные для клиента кредитные продукты, а так же, большая вероятность отзыва лицензии у банка, для проведения работ.

Отличия между коммерческими и государственными банками

Главным отличием указанных банков является надежность и уверенность в завтрашнем дне государственных компаний. Количество офисов и филиалов частных банков на порядок меньше, чем государственных конкурентов. Процентные ставки по вкладам не государственных банков на несколько пунктов превосходят условия гос.банков.

В связи с большим количеством различных банков, даже самый требовательный клиент выберет именно ту организацию, которая ему сможет предложить самые выгодные условия. И не важно, коммерческий это банк или государственный банк.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Банковская система

Раздел ЕГЭ: 2.6. Финансовые институты. Банковская система

Определение банка

Основные экономические отношения на денежном рынке регулируются банками.

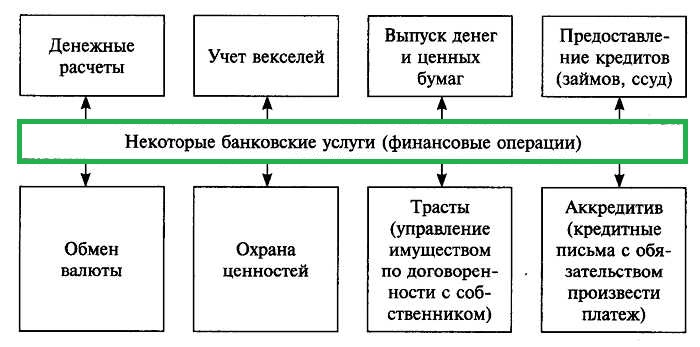

Банк — финансовый институт (финансово-кредитная организация), занимающийся различными операциями со временно свободными деньгами предприятий и граждан, которые впоследствии предоставляет в долг на условиях определённой платы. Банк — это юридическое лицо, которое производит разнообразные виды операций с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам. Имеет право осуществлять банковские операции; имеет исключительное право на привлечение денежных средств, а также на открытие и ведение банковских счетов; действует на основании специального разрешения (лицензии), не имеет права осуществлять производственную, торговую, страховую деятельность.

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с денежными средствами, таких как:

- взятие на хранение вкладов и депозитов;

- произведение расчётов между клиентами;

- выдача кредитов за счёт свободных денег;

- покупка и продажа валюты и ценных бумаг.

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По организационно-правовой форме:

- публичные акционерные общества;

- непубличные акционерные общества.

По форме собственности:

- частные (принадлежат одному лицу);

- акционерные (принадлежат ряду лиц — владельцев акций);

По территории охвата:

- местные;

- региональные;

- национальные;

- международные.

По типу деятельности:

- сберегательные (сохраняют денежные средства населения при условии выдачи фиксированных процентов);

- инвестиционные (финансируют и кредитуют производителей);

- ипотечные (кредитуют население при условии залога недвижимости);

- инновационные (обеспечивают кредитование нововведений, касающихся достижений науки и техники).

По специфике работы:

- универсальные (оказывают различные виды услуг);

- специализированные (кредитуют только в определённой сфере).

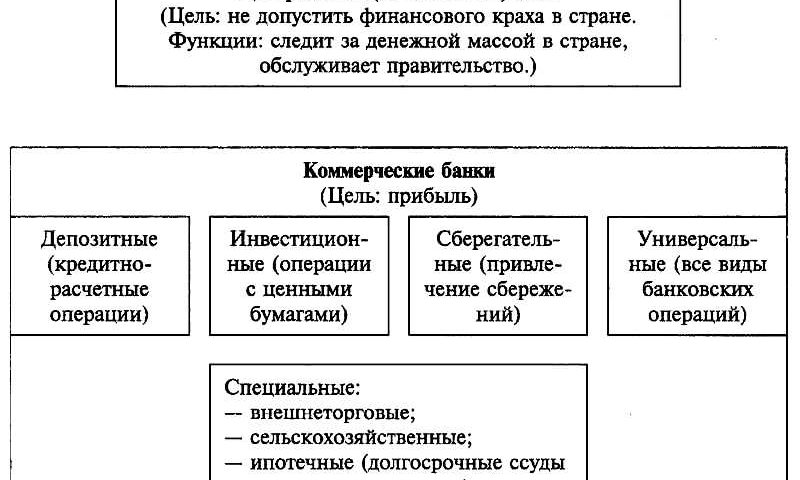

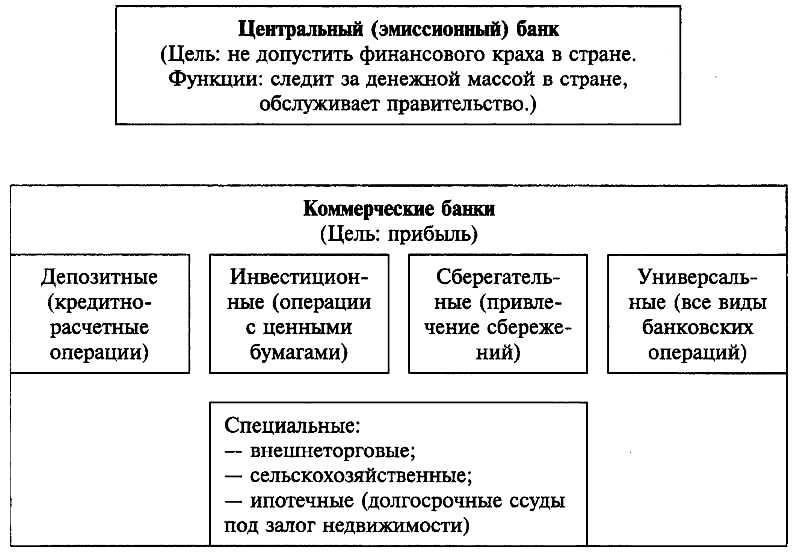

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы, а также в ряде случаев за регулирование и надзор в финансовом секторе в национальной экономике или группе стран. (Примечание: институционального определения центрального банка не существует, все определения являются функциональными, то есть описывающими центральный банк через выполняемые им функции.)

Различаются несколько первичных целей центрального банка:

- ценовая стабильность,

- содействие сбалансированному экономическому росту,

- сохранение устойчивого валютного курса,

- финансовая стабильность.

Например, цель деятельности Европейского Центробанка: поддержание ценовой стабильности, а также без ущерба для её достижения проведение экономической политики, ориентированной на достижение целей валютного союза: полная занятость и сбалансированный экономический рост, поддержание покупательной способности евро.

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ (ЦБ РФ)

Регулирует государственную денежную политику Российской Федерации главный банк страны — Центральный банк РФ (Банк России). Цель деятельности ЦБ РФ: защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

ФУНКЦИИ ЦЕНТРОБАНКА РФ

- Выпуск новых денег (эмиссия) с целью регулирования денежного обращения;

- проведение всех денежных операций государства (бюджет, займы);

- выдача кредитов коммерческим банкам;

- сохранение валютного и золотого запасов страны;

- предоставление лицензий коммерческим организациям.

КОММЕРЧЕСКИЕ БАНКИ РФ

Коммерческий банк — это кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Читайте также: