Страхование в японии реферат

Обновлено: 02.07.2024

Страховой рынок Японии является очень емким, после США, Великобритании и Германии занимает 4-е место в мире. Ранее японская страховая система вообще занимала 2-е место в мировом рейтинге, однако сейчас несколько снизила свой рейтинг из-за того, что перенесла стремительное соотношение курсов различных мировых валют, в частности падение курса иены по отношению к доллару. Самая крупная доля иностранного владения у японских страховщиков составляет 42 % (США). Доли Великобритании, Франции, Германии составляют меньше 10 % у каждой. Для того чтобы открыть новую страховую компанию в Японии, необходимо потратить 1 млрд иен, а филиал будет стоить 200 млн иен в среднем. В 2006 г. объем премий (брутто) японского страхового рынка составил 36,7 трлн. иен или 367 млрд дол, из которых 75 % пришлось на страхование жизни, 25 % на остальные виды страхования. Примерно 10-15 % составляют японские страховщики на зарубежных рынках. Они находят перспективное развитие на таких рынках, как рынки России, а также Индии, Китая, Бразилии.

Четыре японских компании входят в десятку крупнейших в мире и девять в пятидесятку. Страховые компании и их портфели: Dai-Ichi Mutual Life Insurance, Sumitomo Life Insurance Company, Meiji Life Insurance Company, Yasuda Mutual Life Insurance Company, Nippon Life Insurance Company.

Деятельность японских страховых компаний ориентирована в основном на внутренний рынок. Он достаточно хорошо технологичен, структурирован, предлагает очень широкий выбор страховых продуктов, из которых самые важные это медицинское страхование, страхование жизни, имущественное страхование и автомобильное. Все японские компании являются очень крупными, при этом они закрыты для бизнесменов из других стран.

Всего лишь лет пятнадцать назад в Японии стали открываться страховые компании из Европейских стран и США, однако они занимают малый сегмент рынка. Подход в деятельности японских компаний строго консервативен. Развитие японской экономики подтолкнуло к выходу на другие рынки японских страховых групп. В Японии также играет весьма значительную роль рынок перестрахования, так как там риск наступления страховых случаев очень велик (например, катастрофические действия, тайфуны и т. п.). И просто при путешествии в Японию необходимо купить страховой полис. Популярным считается страхование жизни, а также медицинское страхование пользуется популярностью как среди рядовых граждан, так и бизнесменов, и звезд шоу-бизнеса.

Примечательно то, что в Японии основным традиционным видом транспорта являются железные дороги. Хотя автомобильные дороги при этом не менее загружены. Японский автомобильный парк насчитывает более 79 млн шт. (для сравнения в РФ эта цифра составляет около 34 млн авто). Количество ДТП в год составляет примерно 1 млн происшествий, из них со смертельным исходом 6,3 тыс. При этом качество дорог и автотранспорта очень высокое. Социально ориентированным видом страхования является ОСАГО, при расчете которого принимают во внимание три принципа: тарифы должны быть справедливы, т. е. содержит справедливую тарифную ставку. Эта тарифная ставка должна учесть уровень заработной платы и потребительских цен. Автостраховщики Японии утверждают, что рентабельность их операций варьируется от 0 до 5 %. Рассчитывает обоснование тарифов специальная коммерческая организация (центр). Кроме того, коммерческой тайной являются расчеты тарифов по ОСАГО. А о справедливости свидетельствуют согласования с Министерством автотранспорта Японии и утверждение его Министерством финансов. Доля полисов по автострахованию Японии составляет 93 %, совершаемых страховыми агентами (в России 70 %). Юридические лица-агенты совершают 0,3 % этих операций, а примерно 7 % занимают прямые продажи страховщиков. По подсчетам, совершенным Всемирный Банком, в Японии в результате землетрясения и ядерного кризиса в 2011 г. составили 4 % ВВП или 235 млрд дол США. Самая крупная страхования компания, которая занимается вопросами перестрахования, созданная в 1940 г., называется The Toa Fire & Marine Reinsurance Company, Ltd. До этого времени перестрахованием японских компаний занимались Lloyd’s of London и другие перестраховочные организации.

В Японии большое значение придают рынку перестрахования в связи с тем, что в стране очень большая вероятность наступления страхового случая из-за частых стихийных бедствий.

Как правило, страховые компании Японии вкладывают свои деньги в синдикаты по предоставлению кредитов и размещению облигационных займов иностранными частными и государственными заемщиками, а также поддерживают тесные связи с промышленно-торговыми, финансовыми компаниями, которые проявляются во владении акциями, в групповом страховании рабочих и служащих, управлении пенсионными фондами, кредитовании и владении облигациями.

Страховой рынок Японии является вторым по величине национальным рынком в мире после США. В 1999 г. на Японию приходилось 40% общемировых страховых премий ($675 млрд, или $5400 на душу населения, в том числе 61% по страхованию жизни и 39% по иным видам)1. Сложная ситуация в экономике 1990-х гг. привела к падению объема страховых премий, который в 2003 г. составил $446 млрд (следует учесть, что за этот период доллар подешевел почти на 30% относительно йены).

Файлы: 1 файл

Страховой рынок Японии.docx

Страховой рынок Японии

Страховой рынок Японии является вторым по величине национальным рынком в мире после США. В 1999 г. на Японию приходилось 40% общемировых страховых премий ($675 млрд, или $5400 на душу населения, в том числе 61% по страхованию жизни и 39% по иным видам) 1 . Сложная ситуация в экономике 1990-х гг. привела к падению объема страховых премий, который в 2003 г. составил $446 млрд (следует учесть, что за этот период доллар подешевел почти на 30% относительно йены).

Из истории японского страхования

В 1900 г. для надзора за страховщиками в Бюро по бизнесу и промышленности при министерстве по делам сельского хозяйства и предпринимательства был учрежден отдел по страхованию. В 1941 г. надзор за страховым бизнесом был передан в министерство финансов.

Надзорным органом были приняты законы об обязательном страховании служащих (1922 г.), о национальном страховании здоровья (1938 г.), о страховании моряков (1939 г.), о страховании по безработице (1947 г.), о страховании поденных рабочих (1953 г.), о национальных пенсиях, распространявшийся на все группы населения (1959 г.).

• усиления конкурентоспособности и повышения эффективности за счет уменьшения вмешательства государства в экономику;

• либерализации страхового бизнеса;

• обеспечения равенства и справедливости при проведении страховой деятельности.

Страховые компании не могут заниматься иной деятельностью, кроме страховой.

Страхование жизни включает страхование на дожитие, недожитие, от несчастных случаев и болезней, кроме случаев, отнесенных к иным видам страхования.

Иные виды включают страхование убытков (в том числе ценных бумаг), рисков несчастных случаев, болезней третьих лиц и ухода за ними, страхование от пожаров, морское страхование, страхование транспорта и автомобилей.

В Японии действуют в основном национальные страховщики, доля иностранных компаний в обозримом будущем не превысит 5%.

Основным рисковым видом страхования в Японии является страхование транспортных средств, включающее автотранспортное страхование и обязательное страхование автогражданской ответственности (60% объема премии по рисковым видам). Страхование от пожара составляет 16% премии, от несчастных случаев -10,5%.

Основные продажи страховых услуг по рисковым видам (до 90%) производятся через агентов К 2000 г. в Японии насчитывалось 594 тыс. агентств. Страховые агентства должны иметь лицензию. Услуги агентств обходятся страховщикам довольно дорого -их комиссия в 1998 г. составила 38% всех затрат страховщиков по иным видам страхования (в США - 27%).

Деятельность брокеров была разрешена лишь в 1996 г. и на их долю приходится менее 1% продаж. Постепенно развивается прямая продажа (по почте) автострахования.

При назначении актуария страховщик должен уведомить об этом министерство финансов и сообщить сведения о нем, включая образование. Допускается высшее и среднее образование с обучением математике по программе университета или юридической школы и опыт работы в области страховой математики.

Страховой рынок Японии

Страховой рынок Японии имеет ряд особенностей. Од ной из них является то, что в страховом деле доминируют компании по страхованию жизни.

Компании страхования жизни — крупнейшие владельцыакций и облигаций частных компаний, а также государственных корпораций. Они играют важную роль в вопросах кредитования. В последние годы они активно проникают на страховой рынок США, Канады и других стран. Их число составляет 23 компании.

Государство жестко регламентирует деятельность страховых организаций.

Краткий анализ страхового рынка зарубежных стран показывает, что система страхования каждой из них является составной частью международного страхового рынка.

Экономика Японии, столкнувшаяся в прошлом с многочисленными проблемами, в 90-е годы преодолевала кризис перепроизводства, неэффективность банковского сектора и трудности современного этапа глобализации. Оживление в среде предпринимательства, широкое распространение информационных технологий, новые, более открытые стандарты отчетности, облегчение налогового бремени — все это способствовало экономической рецессии.

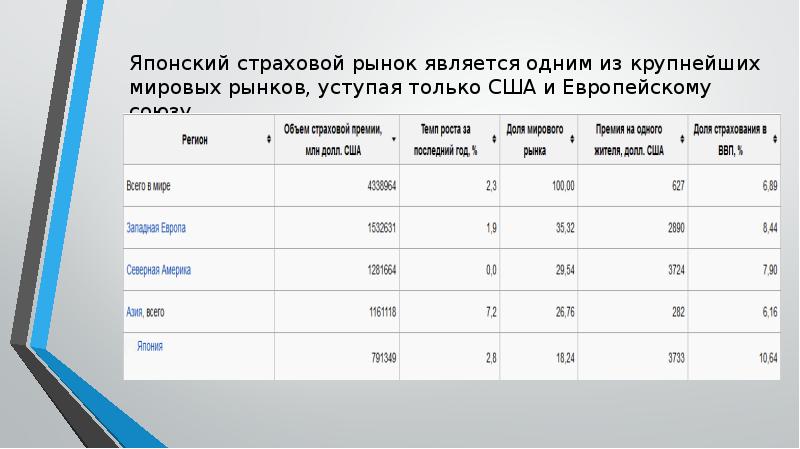

Японский страховой рынок является одним из крупнейших мировых рынков, уступая только США и Европейскому союзу. На долю Японии приходится около 80% всех страховых премий по страхованию жизни, собранных в Азиатском регионе, и около 70% всех страховых премий по страхованию иному, чем страхование жизни, собранных в мире (табл. 2.3.1).

Как видно из данных табл. 2.3.1, лидирующее положение по объему сборов и соответственно по доле на страховом рынке

Азии занимает Япония. Что касается таких характеристик рынка, как страховые премии на душу населения и страховые премии в процентах от ВНП, то и здесь Япония занимает ведущее место: в 1999-2000 гг. расходы японцев на страхование жизни составили более 3100 долл. на человека — это самый высокий показатель среди всех стран мира.

Страховой рынок Японии отличается высокой степенью концентрации: по данным за 1998 г. на долю пяти крупнейших компаний приходилось 60,4% рынка страхования жизни и 53,6% рынка иного, чем страхование жизни. Несмотря на привлекательность японского рынка для иностранных страховщиков, доступ на него получили немногие: доля иностранных страховщиков составляет 7,7% в секторе страхования жизни и 4,7% — в секторе страхования иного, чем страхование жизни.

Землетрясение в Японии потрясло страховой рынок

Японская трагедия может серьезно повлиять на расстановку сил на международном страховом рынке, утверждает международное рейтинговое агентство Moody's.

Землетрясение в Японии магнитудой более 9 баллов, вызвавшее десятиметровую волну цунами и продолжившееся серией мощных подземных толчков, приведет к колоссальным потерям страховых и перестраховочных компаний, считает международное рейтинговое агентство Moody's. Не исключено, что это повлияет на расстановку сил на международном страховом рынке и понизит рейтинги задетых этим событием страховщиков.

Произошедшее 11 марта на северо-востоке Японии землетрясение стало сильнейшим в истории страны и четвертым по мощности в истории человечества. По оценкам официальных лиц, представителей муниципалитетов в наиболее пострадавших районах страны, количество погибших может составить десятки тысяч человек. Ущерб экономике страны, который невозможно еще точно подсчитать, очевидно, исчисляется сотнями миллиардов долларов. В результате подземных толчков была почти полностью разрушена самая крупная атомная электростанция в стране, расположенная в префектуре Фукусима. Пока аварии на данной АЭС присвоен шестой, предпоследний уровень опасности, но он может быть повышен.

Как сообщило агентство Moody's, конечная сумма страховых убытков, связанных с этим катаклизмом, а также число участников рынка, которые их понесут, будут зависеть от типов страхового покрытия (риски в сфере жилой собственности покрываются государственной программой перестрахования, коммерческие риски — нет), объема приобретенных программ перестрахования, а также структуры этих программ. Пока вероятная сумма выплат оценивается около 34 млрд долл.

По мнению аналитиков агентства, наибольшие убытки из-за землетрясения могут понести японские страховщики MS&AD (объединяет Mitsui Sumitomo Insurance и Aioi Nissay Dowa Insurance), Tokio Marine Group и NKSJ Group, на долю которых приходится 90% японского рынка страхования, без учета страхования жизни, и перестраховочная компания Japan Earthquake Reinsurance Co., которая, как это явствует из названия, специализируется на перестраховании рисков, связанных с землетрясениями и природными катаклизмами.

Эксперты из агентства считают, что существенная часть убытков в результате землетрясения будет перенесена на глобальную перестраховочную отрасль, только начавшую восстанавливаться от последствий мирового экономического кризиса. Перестрахование рисков, связанных с землетрясениями в Японии, является крупным рынком. При этом наблюдатели отмечают, что, хотя общий риск землетрясений в Японии оценивается как высокий, произошедшее землетрясение превысило прогнозы специалистов.

Крупные международные перестраховочные компании, включая Munich Re, Swiss Re, SCOR, Hannover Re, Berkshire Hathaway, PartnerRe и Everest Re, могут понести наибольшие убытки из-за произошедшей в Японии катастрофы, отмечают в Moody's.

Сейсмологи сообщают, что вероятность новых сильных подземных толчков с магнитудой до 7—7,5 балла в Японии оценивается в ближайшие месяц в 70%. Если разрушения достигнут Большого Токио, где находится основная часть застрахованной недвижимости, общая сумма страховых выплат резко возрастет.

Человечество живёт и трудится в определённых условиях природной и социальной среды. И в процессе своей жизнедеятельности оно постоянно сталкивается с различными стихийными силами природы, со случайными социальными явлениями. В процессе своей жизнедеятельности человек приобретает знания о природе некоторых рисков и с другой стороны само создаёт новые виды рисков, т.е. существование рисков постоянно меняется только их количество и степень нанесения им ущерба. Поэтому важными задачами общества является своевременное распознавание рисков и проведение соответствующих мероприятий по уменьшению степени риска.

Страхование – одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства.

Целью курсовой работы является рассмотрение страхования в Японии.

Прикрепленные файлы: 1 файл

ГОТОВО.docx

Человечество живёт и трудится в определённых условиях природной и социальной среды. И в процессе своей жизнедеятельности оно постоянно сталкивается с различными стихийными силами природы, со случайными социальными явлениями. В процессе своей жизнедеятельности человек приобретает знания о природе некоторых рисков и с другой стороны само создаёт новые виды рисков, т.е. существование рисков постоянно меняется только их количество и степень нанесения им ущерба. Поэтому важными задачами общества является своевременное распознавание рисков и проведение соответствующих мероприятий по уменьшению степени риска.

Страхование – одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства.

Страхование – это система форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных непредвиденных, неблагоприятных явлениях, а также на оказание помощи гражданам при наступлении определённых событий в их жизни.

Страховой рынок – это особая социально-экономическая среда, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируется предложение и спрос на нее. 1 Страховой рынок можно рассматривать также:

– как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества;

– как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих страховых услуг.

Объективной основой развития страхового рынка является возникающая в процессе воспроизводства потребность обеспечения бесперебойности финансово- хозяйственной деятельности и оказание денежной помощи в случае наступления непредвиденных неблагоприятных событий. Основаниями страхового рынка являются: свободная рыночная экономика, многообразие форм собственности, свободное ценообразование – расчет тарифных ставок, наличие конкуренции, свобода выбора, разработка и внедрение новых видов страховых услуг и т.д. Обязательные условия существования страхового рынка:

– наличие общественной потребности в страховых услугах – формирование спроса;

– наличие страховщиков, способных удовлетворить эту потребность, – формирование предложения.

Целью курсовой работы является рассмотрение страхования в Японии.

Япония расположена в Тихом океане, к востоку от Японского моря, Китая, Северной и Южной Кореи и России, занимает территорию от Охотского моря на севере до Восточно-Китайского моря и Тайваня на юге страны.

Япония расположена на Японском архипелаге, состоящем из 6 852 островов. Четыре крупнейших острова — Хонсю, Хоккайдо, Кюсю и Сикоку — составляют 97 % общей площади архипелага. Большинство островов горные, многие вулканические. Высшая точка Японии — вулкан Фудзи. С населением более 127 миллионов человек Япония занимает десятое место в мире. Большой Токио, включающий в себя столицу Японии Токио и несколько близлежащих префектур, с населением более 30 миллионов человек является крупнейшей городской агломерацией в мире.

Являясь великой экономической державой, Япония занимает третье место в мире по номинальному ВВП и третье по ВВП, рассчитанному по паритету покупательной способности. Япония является четвёртым по величине экспортёром и шестым по величине импортёром.

Япония — развитая страна с очень высоким уровнем жизни (десятое место по индексу развития человеческого потенциала). В Японии одна из самых высоких ожидаемых продолжительностей жизни, в 2009 году она составляла 82,12 лет, и один из самых низких уровней младенческой смертности.

Япония входит в число стран-членов Большой восьмёрки и АТЭС, а также регулярно избирается непостоянным членом Совета безопасности ООН. Хотя Япония официально отказалась от своего права объявлять войну, она имеет большую, современную армию, которая используется в целях самообороны и в миротворческих операциях.

Япония остаётся единственной страной в мире, против которой было применено ядерное оружие.

Государственно- политическое устройство

Высшим органом государственной власти и единственным законодательным органом в Японии является парламент. Он состоит из двух палат: палаты представителей и палаты советников. Палата представителей состоит из 480 депутатов, избираемых на 4 года, а палата советников — из 242 депутатов, избираемых на 6 лет. Палата советников обновляется наполовину каждые три года. Согласно конституции, парламент обладает всей полнотой законодательной власти и имеет исключительное право распоряжаться финансами. В Японии действует всеобщее избирательное право для всех граждан старше 20 лет. Выборы в обе палаты проходят тайным голосованием.

В Японии существует две основные партии. В 2009 году социал-либеральная демократическая партия Японии получила большинство в парламенте, сменив консервативную либерально-демократическую партию, правившую 54 года.

Правительство — высший орган исполнительной власти — возглавляет премьер-министр Японии. На эту должность назначается императором по представлению парламента один из его членов. Премьер-министр — глава Кабинета министров, формирующий состав правительства. С 2 сентября 2011 года эту должность занимает Йосихико Нода.

Судебная система Японии состоит из четырёх уровней: Верховного суда, апелляционных, основных и дисциплинарных судов. Верховный суд, подобно конституционным судам в других странах, имеет полномочия отмены правовых норм на основании их неконституционности. Членов верховного суда назначает император по представлению правительства, а остальные судьи назначаются Кабинетом министров по представлению Верховного суда.

Лидеры большой восьмёрки на 34 саммите в Тояко, Хоккайдо.

Япония поддерживает близкие экономические и военные отношения с Соединёнными Штатами Америки. Их основой служит договор о взаимодействии и безопасности между США и Японией. Япония входит в состав ООН с 1956 года, а также является непостоянным членом Совета Безопасности ООН (всего по состоянию на 2010 год она входила в Совет Безопасности 19 лет). Кроме того она входит в группу G4 с целью стать постоянным членом Совета Безопасности. Как член большой восьмёрки[40], Группы десяти, АТЭС, участник саммита АСЕАН плюс 3 и Восточноазиатского саммита, Япония активно участвует в международных отношениях и улучшает связи с важными для неё партнёрами по всему миру. В марте 2007 года она подписала совместную декларацию о сотрудничестве в области безопасности c Австралией, а в октябре 2008 — с Индией.

Япония вовлечена в территориальные споры с несколькими соседними государствами. Согласно официальной японской позиции, южные Курильские острова, де-факто находящиеся в составе России, являются частью территории Японии. Из-за этого вопроса между Японией и Россией до сих пор не подписан мирный договор. Также Япония оспаривает принадлежность островов Лианкур, контролируемых Южной Кореей. Китай и Тайвань оспаривают принадлежность островов Сэнкаку, находящихся под контролем Японии.

Аудитории Ясуда, Токийского университета, одного из самых престижных университетов Японии.

Начальное, среднее и высшее образование было введено в Японии в 1872 году в результате реставрации Мэйдзи. С 1947 года обязательное образование в Японии состоит из начальной школы и средней школы, которое продолжается в течение девяти лет (в возрасте от 6 до 15 лет). Почти все дети продолжают свое образование в трехлетней старшей школе, и, согласно Министерству Образования, Культуры, Спорта, Науки и Технологии Японии, около 75,9 % выпускников средних школ продолжают обучение в университетах, колледжах, профессиональных училищах или других учреждениях. Образование Японии является очень конкурентоспособным, в частности, для поступления в высшие учебные заведения. Двумя лучшими университетами в Японии считаются Токийский университет и Университет Киото.

1.3 Здравоохранение

Медицинские услуги в Японии предоставляются государственным и местными правительствами. Оплата за личные медицинские услуги производится через универсальную систему медицинского страхования, которая обеспечивает относительное равенство доступа, сборов, установленных правительственным комитетом. Люди, не имеющие страховку, через работодателя могут участвовать в национальной программе медицинского страхования в ведении местных органов власти. С 1973 года финансируемое правительством страхование распространяется на всех пожилых людей. Пациенты имеют право выбирать врача, а также средства обслуживания. Расходы, понесенные в связи с медицинским обслуживанием (лечением), страхованием жизни и пенсионным страхованием при налогообложении учитываются со значительными льготами.

- Административно- территориальное устройство

- Банки, предусмотренные в статье 2 Закона о банковской деятельности (Закон № 59 от 1981 года) [1],

- Долгосрочные кредитные банки, предусмотренные в Законе о долгосрочном кредитном банке [2],

- Банки Синкина (Sinkin Bank),

- Кредитные кооперативы, банки труда, Центральный банк Синкина (Sinkin Bank), Банк Федерации Шинкуми (Shinkumi Federation Bank), Федерации кредитных кооперативов, Банк Рокинрен (Rokinren Bank) и Банк ШокоЧукин (Shoko Chukiri Bank).

Япония делится на 47 административных единиц высшего уровня, т. н. префектур. Каждая префектура управляется префектом (в случае Хоккайдо — губернатором) и у неё есть свои законодательный и административный аппараты. Для удобства префектуры часто группируются в регионы, которые не являются административными единицами.

В свою очередь префектуры делятся на меньшие административные единицы: 14 округов Хоккайдо, особые города, определённые указами правительства, и уезды. К особым городам, определённым указами правительства, принадлежат города, население которых превышает 500 тысяч человек.

Кроме префектур и уездов в стране существуют административные единицы муниципального уровня, которые пользуются широкой автономией. Это центральные города, особые города, обычные города, специальные районы Токио, а также посёлки и деревни.

Страховой рынок Японии является вторым по величине национальным рынком в мире после США. В 1999 г. на Японию приходилось 40% общемировых страховых премий ($675 млрд, или $5400 на душу населения, в том числе 61% по страхованию жизни и 39% по иным видам)1. Сложная ситуация в экономике 1990-х гг. привела к падению объема страховых премий, который в 2003 г. составил $446 млрд (следует учесть, что за этот период доллар подешевел почти на 30% относительно йены).

В 1900 г. для надзора за страховщиками в Бюро по бизнесу и промышленности при министерстве по делам сельского хозяйства и предпринимательства был учрежден отдел по страхованию. В 1941 г. надзор за страховым бизнесом был передан в министерство финансов.

Надзорным органом были приняты законы об обязательном страховании служащих (1922 г.), о национальном страховании здоровья (1938 г.), о страховании моряков (1939 г.), о страховании по безработице (1947 г.), о страховании поденных рабочих (1953 г.), о национальных пенсиях, распространявшийся на все группы населения (1959 г.).

Вы можете изучить и скачать доклад-презентацию на тему Страховой рынок Японии. Презентация на заданную тему содержит 12 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Японский страховой рынок является одним из крупнейших мировых рынков, уступая только США и Европейскому союзу. Японский страховой рынок является одним из крупнейших мировых рынков, уступая только США и Европейскому союзу.

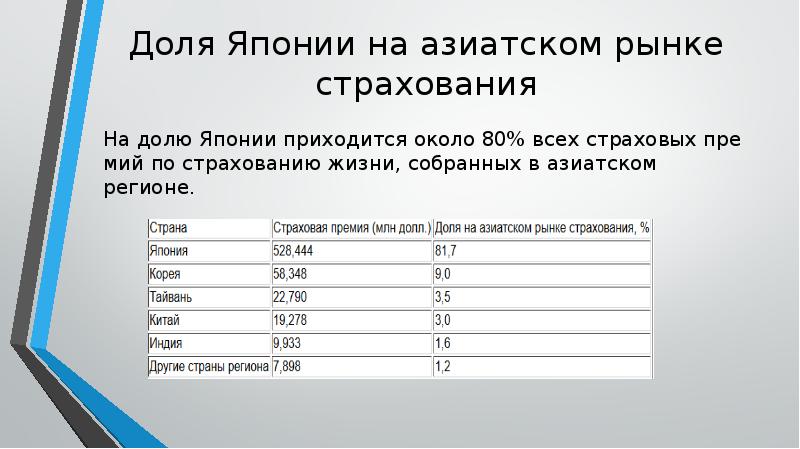

Доля Японии на азиатском рынке страхования На долю Японии приходится около 80% всех страховых премий по страхованию жизни, собранных в азиатском регионе.

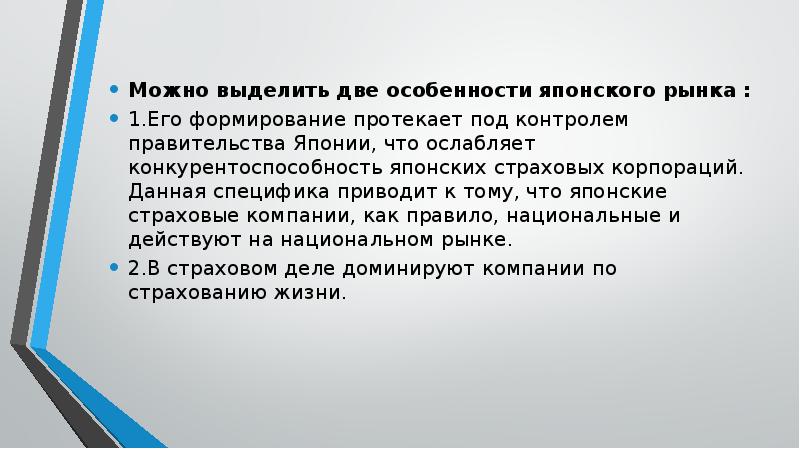

Можно выделить две особенности японского рынка : Можно выделить две особенности японского рынка : 1.Его формирование протекает под контролем правительства Японии, что ослабляет конкурентоспособность японских страховых корпораций. Данная специфика приводит к тому, что японские страховые компании, как правило, национальные и действуют на национальном рынке. 2.В страховом деле доминируют компании по страхованию жизни.

Рынок страхования иного, чем страхование жизни Рынок страхования иного, чем страхование жизни, в Японии занимает более скромное место по сравнению с рынком страхования жизни: на его долю приходится около 1 /10 объема мировых страховых премий по данному виду.

Перестрахование Перестраховочная компания The Toa Fire & Marine Reinsurance Японский рынок перестрахования играет важную роль для Японии, так как Япония относится к странам с повышенной вероятностью наступления страхового случая. Это касается в первую очередь рисков катастрофических бедствий, так как Япония - это место, где тайфуны случаются ежегодно с августа по ноябрь. Кроме того, она расположена в сейсмически опасном регионе, подвергающим своих жителей постоянным испытаниям.

Страхование имущества Отрасль страхования имущества в Японии традиционно намного меньше по размеру, чем страхование жизни. Она тоже прошла через реформы и реструктуризацию, но её состояние даже в кризис отмечалось как более удовлетворительное, чем сектор страхования жизни. Либерализация и дерегулирование подстегнули конкуренцию и вхождение на рынок иностранных игроков. Лидерами отрасли стали 14 компаний, акции которых котируются на бирже. К иным видам страхования относятся страхование убытков, в том числе и страхование ценных бумаг, болезни третьих лиц, страхование от пожаров, риски несчастных случаев, страхование авто и других видов транспорта, морское страхование.

Страхование жизни Ведущие страховые компании Японии в основном специализируются на страховании жизни, несмотря на то что таких компаний в целом по стране в 2 раза меньше, чем страховых компаний, специализирующихся на иных видах страхования. Следовательно, можно сделать вывод, что рынок страхования жизни в Японии частично монополизирован Высокая популярность страхования жизни связано в основном с таким фактором как стихийные бедствия. По подсчетам, совершенным Всемирный Банком, Япония в результате землетрясения и ядерного кризиса в 2011 г. составили 4% ВВП или 235 млрд. долларов США. В Японии страхование жизни включает в себя такие виды страхования, как на дожитие или не дожитие. А также страхование от несчастных случаев и болезней – кроме тех случаев, которые относятся к другим видам страхования.

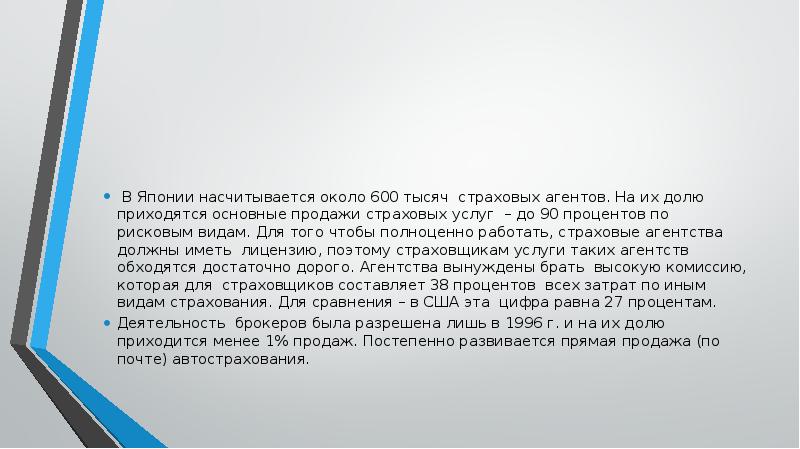

В Японии насчитывается около 600 тысяч страховых агентов. На их долю приходятся основные продажи страховых услуг – до 90 процентов по рисковым видам. Для того чтобы полноценно работать, страховые агентства должны иметь лицензию, поэтому страховщикам услуги таких агентств обходятся достаточно дорого. Агентства вынуждены брать высокую комиссию, которая для страховщиков составляет 38 процентов всех затрат по иным видам страхования. Для сравнения – в США эта цифра равна 27 процентам. Деятельность брокеров была разрешена лишь в 1996 г. и на их долю приходится менее 1% продаж. Постепенно развивается прямая продажа (по почте) автострахования.

Рассматриваются особенности японской правовой системы страхования, анализируется страховой рынок Японии, наиболее распространенные виды страхования, страховые компании. В заключении более подробно разбирается система страхования банковских вкладов.

Ключевые слова: страховой рынок Японии, страховые выплаты, Корпорация страхования вкладов Японии, страхование депозитов в Японии, страховое законодательство.

– усиления конкурентоспособности и повышения эффективности за счет уменьшения вмешательства государства в экономику;

– либерализации страхового бизнеса;

– обеспечения равенства и справедливости при проведении страховой деятельности.

Страховые компании не могут заниматься иной деятельностью, кроме страховой.

Страхование жизни включает страхование на дожитие, недожитие, от несчастных случаев и болезней, кроме случаев, отнесенных к иным видам страхования.

В Японии разработан целый блок законодательных актов, регулирующих страховую систему:

Закон о бизнес-страховании 1996 года. (The 1996 Insurance Business Law);

Закон 1948 года о рейтинговании страховых организаций, проводящих страхование иное, чем страхование жизни (The 1948 Law Concerning Non-Life Insurance Rating Organizations);

Закон о страховых посредниках (The 1948 Law on Insurance Solicitors (Intermediaries));

Закон об иностранных страховщиках (The 1949 Law Concerning Foreign Insurers);

Закон об ОСАГО (The 1955 Automobile Liability Security Law);

Закон о страховании от землетрясений (The 1966 Law Concerning Earthquake Insurance);

Закон о реформе финансовой системы (The 1998 Financial System Reform Law);

Закон о продаже финансовых продуктов (The 2000 Law on Sales of Financial Products);

Закон 2001 о договоре, защищающий права потребителя (The 2001 Consumer Contract Law);

Закон о безопасности автомобильной ответственности (Automobile Liability Security Act) и другие [7].

Рассмотрим более подробно систему страхования вкладов в Японии. В Японии Закон о страховании вкладов № 34 был введен в действие 1 апреля 1971 года [8].

На официальном сайте Корпорации по страхованию вкладов в Японии освещена история развития и структура Корпорации (DICJ) [6]. 1 июля 1971 года была учреждена Корпорация по страхованию вкладов в Японии. Капитал корпорации был сформирован в равных долях правительством, Банком Японии и частными банками-участниками. При необходимости Корпорация может увеличить свой капитал с разрешения премьер-министра и министра финансов. В структуру Корпорации входит Губернатор, который является главой данной корпорации и назначается на должность правительством, его четыре заместителя, Совет по вопросам политики, который является коллегиальным органом, поскольку состоит из восьми членов, имеющих опыт и знания в финансовых вопросах. В компетенцию Совета входит внесение поправок в бюджет, планы финансирования, расчеты и иные вопросы, которые, по мнению Совета, необходимы к рассмотрению. Губернатор является также Председателем правления Политического совета, руководит заседаниями Совета, назначает членов Совета и увольняет по согласованию с премьер-министром или министром финансов. Срок полномочий члена Совета установлен законодателем 1 год, срок полномочий заместителя Губернатора составляет два года, однако данные лица могут быть переназначены на должность повторно. Члены корпорации носят статус государственных служащих, занимающихся публичными обязанностями, на которых распространяются обязанности не заниматься коммерческой деятельностью, соблюдать конфиденциальность своей деятельности в период прохождения службы и после нее.

В рамках системы страхования депозитов Японии финансовые учреждения выплачивают страховые взносы Корпорации в соответствии с суммой своих вкладов. Если финансовые учреждения терпят неудачу, то Корпорация осуществляет выплату определенной суммы страховых поступлений для защиты вкладчиков. Согласно учредительным документам Корпорации, цель системы страхования вкладов — защита вкладчиков и других сторон, гарантия урегулирования фонда, когда финансовое учреждение больше не может погашать свои депозиты, тем самым способствуя поддержанию стабильности страхового рынка.

В качестве участников системы страхования вкладов японское законодательство предусматривает следующие финансовые учреждения:

Система страхования вкладов охватывает следующие виды вкладов: депозиты, сбережения в рассрочку, вклады в рассрочку, деньги, полученные по договорам, связанным с денежными трастами (включая кредитные тресты) для компенсации потери основной суммы, деньги, полученные путем выпуска облигаций долгосрочного кредитного банка и банковские долговые обязательства (ограниченные продуктами депонирования). Следует отметить, что некоторые виды депозитов не покрываются этой схемой, включая депозиты в иностранной валюте, оборотные депозитные сертификаты и депозиты, учитываемые на специальных международных счетах транзакций.

Корпорация страхования депозитов Японии вместе со своими дочерними компаниями управляет системой страхования вкладов в Японии, где финансовые учреждения платят страховые премии компании и компания выплачивает определенную сумму страховых выплат для защиты вкладчиков в случае банкротства финансового учреждения. Она устанавливает систему страхования вкладов и способствует поддержанию упорядоченной кредитной системы для защиты вкладчиков и других лиц и обеспечивает урегулирование споров, связанных с несостоявшимися финансовыми учреждениями. В сферу деятельности компании входит финансовая помощь для обеспечения передачи бизнеса в случае отказа финансового учреждения от исполнения своих обязательств.

В Стране восходящего солнца функционируют две самостоятельные организации по страхованию вкладов. Это корпорация страхования депозитов для шинкин-банков и коммерческих учреждений, и вторая корпорация — для рыболовецких и сельскохозяйственных кооперативов. В формировании капитала этих организаций участвовали Банк Японии и частные банки.

Страховой Фонд может брать заимствования у Банка Японии под правительственные гарантии. При этом управление корпорациями страхования вкладов осуществляется как представителями частных банковских структур, так и представителем Банка Японии.

Банки-участники корпораций делают ежегодные страховые взносы — в размере 0,008 % от общей суммы всех застрахованных депозитов банка. В случае невыплаты финансовым учреждением страховых взносов в установленный срок законодательством предусмотрено начисление процентов в размере 14,5 процентов годовых до дня платежа.

Однако при наступлении страхового случая вкладчики могут рассчитывать на гарантированный возврат средств лишь в том случае, если депозит был оформлен в национальной валюте — японских иенах. Лимит гарантированной выплаты средств составляет 10 млн. иен. В категорию застрахованных вкладов попадают срочные депозиты и депозиты до востребования.

Подводя итоги, можно сделать вывод, что надзорную функцию за системой страхования вкладов в Японии осуществляет корпорация по страхованию депозитов, которая действует с 1971 года и создана для защиты интересов вкладчиков. Капитал данной корпорации равными долями был сформирован правительством, банком Японии и частными банками. Страховое возмещение выплачивается из страхового фонда, который образуется из ежегодных взносов в размере 0,008 процентов от застрахованных депозитов банка. Компенсация вкладчикам выплачивается только в том случае, если их депозиты были выражены в иенах, в максимальной сумме 10 млн. иен.

Основные термины (генерируются автоматически): Япония, система страхования вкладов, страхование вкладов, банк, банк Японии, защита вкладчиков, страхование, страхование жизни, учреждение, финансовое учреждение.

Читайте также: