Способ расчета показателя потенциальных потерь var value at risk портфеля реферат

Обновлено: 02.07.2024

В реальном секторе при обсуждении какой-либо инвестиционной идеи традиционно в первую очередь оценивают уровень риска, а уже после — потенциальную прибыль. В среде биржевых профессионалов в первую очередь осуществляется контроль рисков инвестиционных портфелей, так как риск это не просто данность, а величина рассчитываемая, контролируемая и управляемая. Одной из наиболее распространённых и применяемых в профессиональной среде методик контроля риска является метод VAR (Value at Risk), о котором и пойдёт речь в данной статье.

Разновидности риска

Трейдеры в процессе своей инвестиционной деятельности неизбежно сталкиваются с рисками различной природы, которые можно разделить на риски рыночной волатильности — рыночные риски, риски резкого изменения процентных ставок, риски ликвидности, геополитические риски, а также собственные риски компании — аварии, судебные иски и так далее. Оценивать их можно как с точки зрения предыдущей истории ценовой изменчивости активов, что даёт весьма неплохое представление о возможном диапазоне ценовых отклонений, так и с экспертной позиции — по заключениям и рейтингам различных рейтинговых агентств, оценивающих риски. Экспертный метод позволяет более гибко оперировать факторами, однако это зависит от применяемых экспертами наборов методик в каждой конкретной ситуации.

Наиболее простым и одновременно эффективным способом является оценка риска актива/портфеля с точки зрения его ценовой изменчивости, который предложил Гарри Марковиц, предположив, что чем более выражена ценовая изменчивость актива, тем больший риск он в себе содержит. Так как повышенная ценовая изменчивость предполагает более высокое стандартное отклонение от доходности (математического ожидания актива). Соответственно, для актива/портфеля за ожидаемую доходность можно принять математическое ожидание — усреднённое значение процентной ценовой изменчивости, а за меру риска — стандартное отклонение доходности (усреднённый диапазон колебаний доходности). Однако у какого-либо ценового изменения существует ещё и параметр вероятности. Гипотетически можно предположить как крайне сильное снижение какой-либо бумаги, так и её сверхсильный рост, однако вероятность подобного рода сценариев, скорее всего, будет невысокой.

Метод VAR

Особенность метода расчёта VAR в том, что он объединяет отклонение доходности, то есть стандартное отклонение актива с вероятностью данного сценария с учётом допустимого времени. Так как чем больше времени, тем больше и вероятность развития какого-либо сценария. Таким образом, метод VAR определяет риск актива/портфеля путём вычисления максимального процентного отклонения актива, или его стоимости, с заданной вероятностью за определённый период времени. То есть результат вычислений можно представить как утверждение, что какой-либо актив с вероятностью, например, 99% не снизится в стоимости более чем на какое-либо количество процентов, например, на 3% за пять дней.

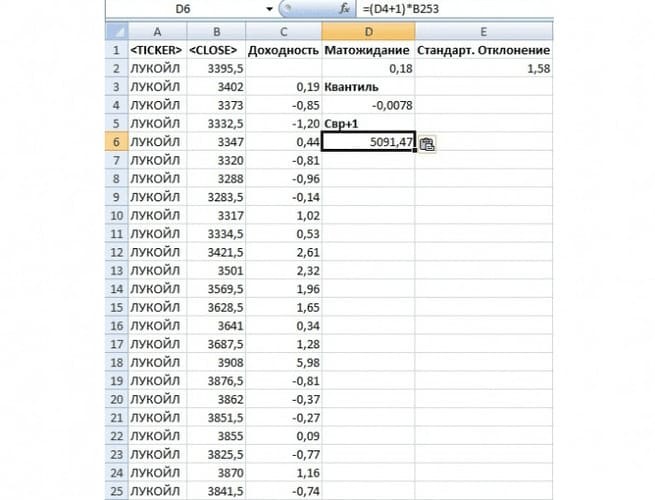

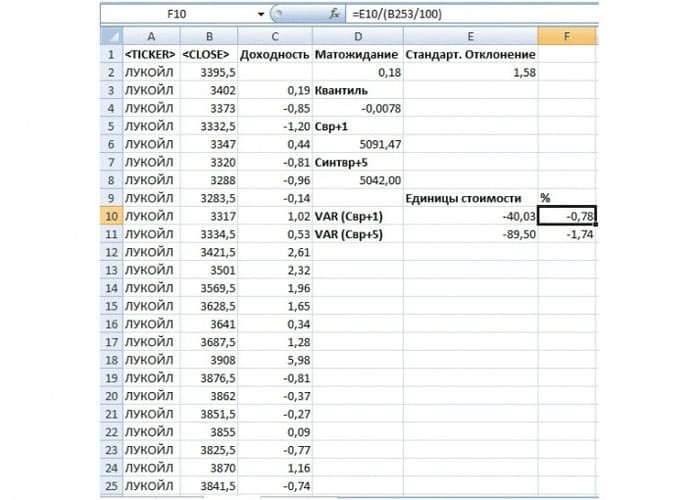

После получения исторических котировок (желательно, чтобы их было не менее 250 для формирования статистически верной выборки) следует перенести полученный массив данных в Excel и вычислить доходность относительно периода. В столбце С мы вычисляем доходность в процентах по формуле: =(B3-B2)/B2*100, а далее копируем формулу на весь столбец. Математическое ожидание мы вычисляем в ячейке D2, подставляя формулу: =СРЗНАЧ(C3:C253), то есть усредняя полученную доходность. Стандартное отклонение вычисляем в ячейке E2, подставляя формулу: =СТАНДОТКЛОН(C3:C253), в результате чего получаем значения 0,18% и 1,58% соответственно.

Следующий этап — вычисление функции квантиля Гауссова распределения (подразумевается, что доходность актива соответствует данному распределению) по параметрам математического ожидания и стандартного отклонения, при котором данная функция не превышает заданного значения по вероятности. Мы возьмём вероятность 99%. Чтобы вычислить квантиль, следует ввести формулу: =НОРМОБР(1%;D2;E2).

Получив параметры функции, мы можем определить риск актива путём вычисления его минимальной стоимости с заданной вероятностью на интересующем временном отрезке. Для этого необходимо осуществить следующие вычисления:

Синтвр = (К + 1) * Свр, где

Синтвр — минимальная стоимость актива в следующем периоде с заданным квантилем,

К — квантиль,

Свр — стоимость актива.

Преобразуя указанную формулу для вычисления стоимости актива в необходимый момент будущих периодов, мы можем получить её следующую вариацию:

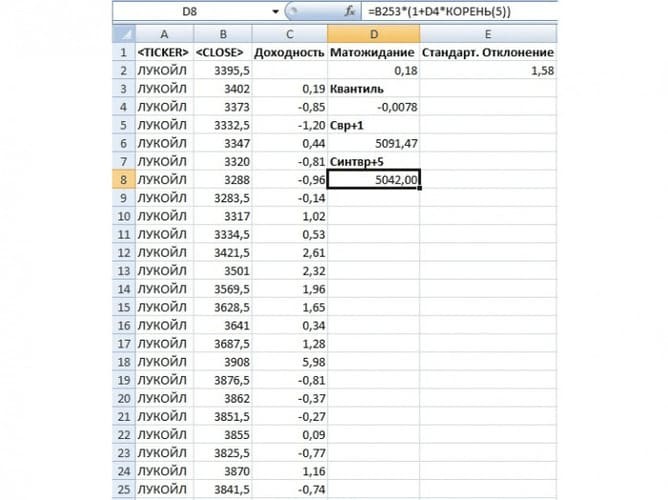

Синтвр = (К√пер + 1) * Свр, где

пер — период прогнозирования значения стоимости актива.

Для вычислений данных формул в Excel следует указать формулу: =(D4+1)*B253 в ячейку D6 — вычисление минимально возможной с вероятностью 99% стоимости актива на следующий период с учётом полученного квантиля (стоимость акции в ячейке В253 равна 5 131,5 руб.). В результате получаем минимальную стоимость 5 091,47 руб.

Также вычислим минимальную стоимость актива через пять дней, для чего подставим формулу: =B253*(1+D4*КОРЕНЬ(5)) в ячейку D8 — вычисление минимальной стоимости актива с вероятностью 99% через пять периодов с учётом полученного квантиля. Получим результат 5 042 руб.

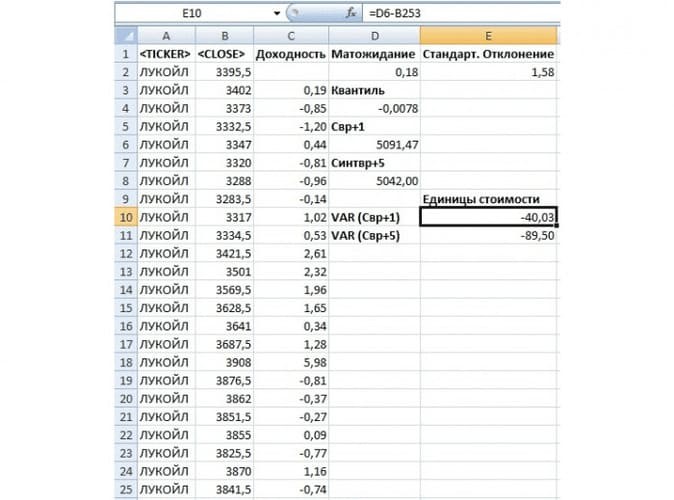

Получив указанные значения, мы сможем вычислить их относительные процентные величины, указав формулы: =E10/(B253/100) — VAR на следующий период — в ячейку F10 и =E11/(B253/100) — VAR через пять периодов — в ячейку F11. Получаем −0,78% и −1,74% соответственно, что и будет являться показателем VAR.

Вычисление VAR позволяет оценивать рисковый сценарий, основываясь на текущей волатильности стоимости актива путём вычисления минимальной цены актива с учётом вероятности.

В этой статье я хочу познакомить вас с популярным инструментом для оценки финансового риска VaR (ValueAtRisk). При этом я постараюсь использовать минимум экономических, математических и статистических терминов.

Главные идеи VaR были разработаны и применены в банке JP Morgan в 80-х. Широкое применение VaR получил в 1993 когда был одобрен Группой тридцати(G-30) как часть “лучших практик” для работы с деривативами(производными финансовыми инструментами). А позже стала одним из показателей риска банка по системе Базель II (набор международных рекомендации по банковскому регулированию). Идею используемую в VaR можно отследить до ранних работ лауреата нобелевской премии по экономике Гарии Марковица в 1952.

Зачем нужен VaR?

VaR имеет много применений:

- банки определяют текущий риск по отделам и банку вообщем;

- трейдеры используют VaR в торговых стратегиях (например для определения момента выхода из сделки);

- частные инвесторы для выбора менее рискованных вложений;

Управление рисками

“Управление рисками это процесс обнаружения, анализа и принятия или смягчения неопределенности в инвестиционных решениях. В сущности, управление рисками происходит всегда когда инвестор или управляющий фондом анализирует и пытается оценить потенциальные убытки и затем принять(или не принять) необходимые меры, учитывая его инвестиционные цели и толерантность к риску”.

Почему управление рисками актуально? Даниел Канеман в своей книге “Думай медленно… решай быстро” утверждает, что люди не любят проигрывать больше чем любят выигрывать. То есть, если человеку предлагают с 50% выиграть 110$ и с 50% проиграть 100$, то он скорее всего откажется, хотя потенциальный выигрыш и больше. Автор называет это ассиметрией потерь (loss averse).

Прогнозированием возможных потерь, к которым люди так чувствительны, мы с вами и займемся. Но перед тем как переходить к VaR нам нужно поговорить о понятии волатильности, без которой невозможно представить управление рисками.

Немного о Волатильности

Сначала рассмотрим два примера.

Пример 1 — пусть весь прошлый года акция А каждый день либо росла на 3%, либо теряла -1%. При этом эти два события были независимы и равновероятны. Если наши вложения составляют 100$, то мы можем с высокой вероятностью сказать, что завтра тенденция сохранится и мы либо получим 3$, либо потеряем -1$ с одинаковой вероятностью. Другими словами вероятность получить +3$ равна 50% и вероятность потерять -1$ тоже равна 50%. Мы даже можем сказать, что ожидаемая прибыль каждый день равна 1$ (3$*50%-1$*50%). Но как мы увидим позже, ожидаемая прибыль это не то что нас интересует при управлении рисками. Для нас важны именно убытки, и с возможными убытками здесь все ясно — с вероятностью 50% мы можем потерять затра $1.

Случайный доход +3% или -1%

Теперь давайте рассмотрим пример 2. Есть информация о ежедневном доходе акции В за прошлый год. Свойства дохода:

- принимал одно из четырех значение -4%, -3%, +5%, +6%;

- вероятность каждого из четырех событий одинаковая — 25%;

Случайный доход -3%, -4%, 5% или 6%

Я специально подобрал значения так, чтобы среднее значение было +1%(-4%*25% -3%*25% +5%*25% +6%*25%) как и в первом примере. То есть, если у нас есть акции на 100$, то ожидаемое значение завтра тоже будет 1$.

Сравнение примера 1(-1%, +3%) и примера 2(-3%, -4%, 5%, 6%)

Хотя ожидаемые значения в двух случаях одинаковы (+1%), уровень риска разный, так как размер убытков может быть выше во втором случае. Это и есть волатильность.

Волатильность, изменчивость (англ. volatility) — статистический финансовый показатель, характеризующий изменчивость цены. Является важнейшим финансовым показателем и понятием в управлении финансовыми рисками, где представляет собой меру риска использования финансового инструмента за заданный промежуток времени.

Или своими словами, волатильность — это сила разброса значений. Чем больше разброс, тем выше волатильность и тем труднее нам делать предположение о цене в будущем. Напрашивается вывод, чем выше волатильность, тем выше риск. Казалось бы, что волатильность это тот показатель, который нам нужен.

Но у волатильности есть один существенный недостаток для управления рисками. Она учитывает как разброс прибылей так и разброс убытков. Например, если цена на акцию резко вырастет, то и волатильность увеличится. Хотя риск, с точки зрения возможных потерь, останется на том же уровне. Эту проблему решит VaR, но перед тем как переходить к VaR давайте разберемся с проблемой оценки убытков.

Проблема 1. Как описать потенциальные убытки?

Если в первом примере прогноз убытков на завтра был -1% с вероятностью 50%, то во втором ситуация сложнее. Мы можем сказать что:

- с вероятностью 25% мы потеряем 3%;

- с вероятностью 25% мы потеряем 4%;

- c вероятностью 50% мы потеряем более 3%;

Все эти утверждения верны, а ведь у нас только 4 возможных исхода. В реальной жизни количество исходов может быть намного больше. Соответственно увеличится и количество утверждений, которые мы можем сделать о вероятности риска. А это усложняет донесение и анализ информации.

Проблема 2. Экстремальные значения.

Давайте представим, что прошлый год акция принимала значения от -5% до 5%, но в один день убыток был -10%. Если взять количество дней в году за 364 (для простоты забудем о выходных и праздниках), то вероятность повторения убытка в -10% равна 1/364=0.274%. Вероятность 0.274% довольно мала, ее трудно представить, а кто-то может посчитать ее вообще не существенной для рассмотрения. Как быть в этом случае?

В обоих этих случаях к нам на помощь и приходит VaR.

“Какой максимальный убыток я могу ожидать в течение определенного отрезка времени с заданным уровнем вероятности(доверия)”

Например, VaR 100$ c порогом 99% значит:

- с вероятностью 1% мы можем потерять 100$ и более в течении дня;

- с вероятностью 99% мы не потеряем более 100$ в течении дня;

Оба этих высказывания эквивалентны.

VaR состоит из трех компонентов:

- уровень/порог прогноза (обычно 95% или 99%);

- временной интервал прогноза (день, месяц или год);

- возможные потери (количество денег (обычно долларов) или процентах);

Возможность выбрать порог (99% в нашем примере) является очень удобным свойством для многих инвесторов. Это свойство позволяет приблизится к ответу на вопрос, который волнует многих инвесторов “сколько мы можем потерять в течение дня (месяца) в худшем случае?”.

Существует три метода получения VaR: исторический, ковариационный и метод Монте-Карло.

В этой статье мы рассмотрим исторический метод, так как он требует наименьших знаний в области статистики и, по-моему, самый интуитивный из трех.

Шаги подсчета VaR:

- Собрать исторические данные о доходе за определенный период (месяц, год);

- Отсортировать данные по возрастанию;

- Выбрать порог с которым мы хотим делать прогноз и “отрезать” наихудшее значение зная порог;

Для большей наглядности давайте выполним этот процесс нахождения VaR для реального примера. В качестве примера мы рассмотрим цены на акции Apple в 2015 году.

Преобразование данных из Yahoo и сортировка

2. Отсортировать прибыли по возрастанию (для наглядности я построил гистограмму);

3. Выбрать порог, с которым мы хотим делать прогноз, и “отрезать” наихудшее значение зная порог. У нас 252 рабочих дня. Если мы хотим сделать оценку покрывающую 95% случаев, то мы отбрасываем худшие 5%, вероятность которых мы считаем низкой. 5% от 252 дней это 13 дней (округляем 12.6 до 13). Если посмотреть на график, то видно, что доход 13-ого “худшего деня” был -2.71%. Теперь мы можем сказать что с вероятностью 95% мы не потеряем более 2.71%. Если наши вложения 100$, то с вероятностью 95% мы не потеряем более 2,71$. Это не значит, что мы не можем потерять более 2,71$, мы говорим о вероятности в 95%. Если этого недостаточно, то можно увеличить порог например до 99%;

* Мы выбираем close цену, а не adj. close, так как adj. close непостоянна и может меняться со временем. Например, если происходят split-ы акций. Наша же цель, чтобы цифры сошлись у тех, кто выполнит этот пример позже.

Завершая пример с данными Apple, привожу еще один интересный график. На графике по горизонтали мы видим диапазоны прибылей, и по вертикале — количество дней, когда прибыль попадала в соответствующий интервал. Этот график очень похож на нормальное распределение. Этот факт нам пригодится в следующие статье где мы рассмотрим два других метода подсчета VaR.

Немного о недостатках исторического метода и VaR вообщем:

-

Мы прогнозируем будущие, используя исторические данные. Это может быть хрупким предположение. Так как мы делаем предположение, что события из прошлого будут повторяться. Можно пытаться бороться с этим используя разные временные интервалы для подсчета VaR(год, месяц, день). Об этом мы поговорим ниже.

Вопросы которые могут возникнуть при работе с VaR:

- Как выбрать период?

- На это нет определенного ответа, все зависит от вашего инвестиционного горизонта. Банки обычно считают VaR для дней, пенсионные фонды, с другой стороны, часто считают VaR для месяцев.

- Что делать если 95% это не целый номер элемента?

- В нашем примере мы использовали 252 дня и порог 95%. Элемент, который мы отсекаем равняется 252*0.05=12.6. В нашем примере мы просто округли и взяли 13-ый элемент, но если быть точными, то наше значение должно быть где-то посередине. К сожалению, в нашем примере 12-ый и 13-ый элементы равны -2.71%. Поэтому, давайте представим, что 12-ый элементы равен -4%, а 13-ый -3%. Тогда VaR будет находится между -4% и -3%, ближе к -3%. А точнее -3.6%. Здесь к нам на помощь и приходит интерполяция. Формула выглядит так:

b+(a-b)*k , где а-нижнее значение, b-верхнее значение и k-дробная часть (в нашем случае 0.6)

Заключение

Красота подхода VaR в том, что он отлично работает и для набора из нескольких акций или комбинации разных ценных бумаг. Например, VaR для набора из облигаций и валют дает нам оценку без особых усилий. А использование других способов, таких как анализ возможных сценариев, сильно усложняется из-за корреляции (связи) между ценными бумагами.

Вычисление рисков методом Value at Risk

Последние десятилетия мировая экономика регулярно попадает в водоворот финансовых кризисов. 1987, 1997, 2008 чуть не привели к коллапсу существующей финансовой системы, именно поэтому ведущие специалисты начали разрабатывать методы, с помощью можно контролировать неопределенность, господствующую в финансовом мире. В Нобелевских премиях последних лет (полученных за модель Блэка-Шоулза, VaR, и т.д.) отчетливо прослеживается тенденция к математическому моделированию экономических процессов, попыткам предсказать поведение рынка и оценить его устойчивость.

Сегодня я постараюсь рассказать о наиболее широко применяемой методике предсказаний потерь — Value at Risk (VaR).

Понятие VaR

Методы расчета VaR

Историческое моделирование

При историческом моделировании мы берем уже известные из прошлых измерений значения финансовых колебаний для портфеля. К примеру, у нас есть поведение портфеля на протяжении предыдущих 200 дней, на основе которых мы решаем вычислить VaR. Предположим, что на следующий день финансовый портфель будет вести себя также, как в один из предыдущих дней. Таким образом, мы получим 200 исходов на следующий день. Далее, мы допускаем, что случайная величина распределена по нормальному закону, основываясь на этом факте, мы понимаем, что VaR — это один из перцентилей нормального распределения. В зависимости от того, какой уровень допустимого риска мы взяли, выбираем соответствующий перцентиль и, как следствие, получаем интересующие нас значение.

Недостатком этого метода является невозможность построения предсказаний по портфелям, о которых у нас нет сведений. Также может возникнуть проблема, в случае, если составляющие портфеля существенно изменятся за короткий промежуток времени.

Хороший пример вычислений можно найти по следующей ссылке.

Метод ведущих компонент

Для каждого финансового портфеля можно вычислить набор характеристик, помогающих оценить потенциал активов. Эти характеристики называются ведущими компонентами и, обычно, представляют собой набор частных производных от цены портфеля. Для вычисления стоимости портфеля обычно используется модель Блэка — Шоулза, о которой я постараюсь рассказать в следующий раз. В двух словах, модель представляет собой зависимость оценки европейского опциона от времени и от его текущей стоимости. Основываясь на поведении модели мы можем оценить потенциал опциона, анализируя функцию классическими методами математического анализа (выпуклость/вогнутость, промежутки возрастания/убывания и т.д.). Базируясь на данных анализа, VaR рассчитываются для каждой из компонент и результирующее значение строиться, как комбинация (обычно взвешенная сумма) каждой из оценок.

Метод Монте-Карло

Метод Монте-Карло во многом похож на метод исторического моделирования, разница в том, что вычисление производится не на основе реальных данных, а на случайно сгенерированных значениях. Преимуществом такого метода является возможность рассмотрения, как большого числа ситуаций, так и эмулирование поведения рынка в экстремальных условиях. Явным недостатком являются большие вычислительные ресурсы, требуемые для реализации такого подхода. При работе с этой методикой обычно используются NoSQL хранилища и распределенные вычисления на базе MapReduce. Хороший пример использования Hadoop для вычисления VaR можно найти по следующей ссылке.

Естественно, это не единственные методики вычисления VaR. Существуют как простые линейные и квадратичные модели предсказания цены, так и достаточно сложный метод вариаций-ковариаций, о которых я не рассказал, но интересующиеся смогут найти описание методик в нижеприведенных книгах.

Критика методики

Несмотря на критику, VaR вполне успешно используется во всех крупнейших финансовых институтах. Стоит отметить, что данный подход не всегда применим, в силу чего, были созданы другие методики со схожей идеей, но другим методом расчета (например, SVA).

С учетом критики были разработаны модификации VaR, основанные либо на других распределениях, либо на других методиках расчетов на пике Гауссовой кривой. Но об этом я постараюсь рассказать уже в другой раз.

Первый слайд презентации: Способ расчета показателя потенциальных потерь ( VaR — Value at Risk ) портфеля

Реферат выполнила: студентка группы МП-11 Куприянова Д.В.

Слайд 2: Понятие VaR

Слайд 3: Показатель VaR характеризуется тремя параметрами:

Временной горизонт, который зависит от рассматриваемой ситуации на финансовом рынке. По документам Базель-2 — 10 дней, по методике Risk Metrics банка J.P. Morgan — 1 день. На практике также распространены расчеты с временным горизонтом в 1 месяц и более. Доверительный интервал ( confidence level ) — уровень допустимого риска. По базельским документам используется величина 99%, в системе Risk Metrics — 95%. Базовая валюта (или процент от капитала ), в которой измеряется показатель 3

Слайд 4: Методика расчета показателя различается в зависимости от типа исходной финансовой информации и бывает:

исторической, когда распределение доходностей берется из уже реализовавшегося временного ряда, то есть неявно предполагается, что доходности в будущем будут вести себя аналогично тому, что наблюдалось ранее. параметрической, когда расчеты проводятся в предположении, что известен вид распределения доходностей (чаще всего оно предполагается нормальным). Второй подход является наиболее распространенным на практике. 4

Слайд 5: Определение меры риска VaR

Для данного уровня значимости γ (0,1) и инвестиционного горизонта Δt мера риска VaR определяется как где R - рост курсовой стоимости (доходность) портфеля ценных бумаг, подчиняющийся непрерывному закону распределения. Если случайная величина R подчинена нормальному закону распределения, то показатель VaR представляет собой не что иное, как γ - квантиль функции распределения F : – уровень достоверности. 5

Слайд 6

Используя в расчетах числовые характеристики нормально распределенной случайной величины, приходим к следующей наглядной формуле : г де M [ R ] - ожидаемый доход (доходность) по портфелю, - среднее квадратическое отклонение дохода по портфелю (количественная мера риска ), - коэффициент, зависящий от уровня доверия 1 - γ. Наиболее распространены в исследованиях уровни доверия в 90%, 95%, 97,5% и 99%, и соответствующие им коэффициенты: 6

Слайд 7

Пусть R - доход портфеля ценных бумаг. Предварительные расчеты проведем в абсолютных величинах. Найдем ожидаемый доход по портфелю за месяц M [ R ] = 5000000 * 0,015 = 75000руб. Вычислим среднее квадратическое отклонение = 5000000 * 0,025 = 125000руб. Тогда показатель VaR с уровнем доверия 95% составит 75000 - 1,645 * 125000 = 130625 руб. Найденный результат можно интерпретировать следующим образом: на инвестиционном горизонте в один месяц убыток по портфелю будет меньше, чем 130625 руб. с вероятностью 95%. Допустим, данный уровень убытков представляется для инвестора чрезвычайно значительным. В этом случае возможно снижение показателя VaR за счет вывода части капитала в безрисковый актив (государственную облигацию без дефолт-риска). Пример 1. Стоимость портфеля инвестора составляла 5 млн. руб. Волатильность за месяц 2,5%, ожидаемая доходность за месяц 1,5%. Определить одномесячные ожидаемые потери ( VaR ) портфеля (в руб.) с уровнем доверия 95%. Распределение стоимости портфеля считать нормальным. 7

Слайд 8

Рассчитаем инвестиционные характеристики нового портфеля: M [ R ] = 3000000 * 0,01 5 – 2000000 * 0,005 = 55000руб., = 3000000 * 0,025 = 75000руб. Тогда показатель VaR с уровнем доверия 95% составит = 55000 - 1,645 * 75000 = - 68375руб. Таким образом прогнозный убыток в случае катастрофичного (с вероятностью 5%) сценария удалось существенно сократить. Актуальной является следующая проблема. Допустим, показатель VaR текущего портфеля ценных бумаг не является допустимым для данного инвестора. Каким должен быть объем капитала выводимого в безрисковый актив для приведения показателя к заданной величине, при сохранении прежней структуры портфеля рискованных ценных бумаг ? Для решения поставленной задачи необходимо перейти к рассмотрению введенных ранее понятий в терминах доходности портфеля ценных бумаг и единичного начального капитала инвестора. Пусть R - доходность портфеля ценных бумаг (% за период, как правило, год). В условиях Примера 1 процентные расчеты показателя VaR приводят к следующим значениям: = 1,5% - 1,645 * 2,5% = 2,61 %. Принимая во внимание текущую стоимость портфеля в 5 млн.руб., получаем искомый прогнозный убыток в 130625руб. Пример 2. В условиях Примера 1. из портфеля ценных бумаг вывели в безрисковый актив сумму в 2 млн. руб. Доходность безрискового актива за месяц 0,5%. Рассчитать показатель VaR нового портфеля. 8

Слайд 9

Допустим, совокупный капитал инвестора соответствует единице. Наряду с инвестициями в портфель ценных бумаг(акций) определенной структуры, рассмотрим потенциальные вложения в безрисковый актив (c доходностью ). Пусть X - часть капитала, инвестированная в государственную облигацию без дефолт-риска. Тогда доходность нового “синтетического” портфеля, состоящего как из акций, так и государственных облигаций можно оценить следующим образом : Соответственно, найдем показатель VaRP нового портфеля: Используя классические свойства математического ожидания и дисперсии случайной величины, и, сгруппировав подобные слагаемые, получим Таким образом, найдено выражение показателя VaR нового портфеля через величину VaR исходного портфеля ценных бумаг : Задача о выводе части капитала в безрисковый актив для приведения показателя VaR к нормированной величине, на основе приведенной выше формулы, решается следующим образом:. Очевидно, формула носит универсальный характер, и может быть применена и при расчетах с абсолютными величинами. 9

Слайд 10

Рассмотрим применение формулы в условиях примера 2. Стоимость портфеля инвестора составляет 5 млн. руб. Волатильность за месяц 2,5%, ожидаемая доходность за месяц 1,5%. Одномесячные ожидаемые потери ( VaR ) портфеля (в млн. руб.) с уровнем доверия 95% составляют VaR = - 130625руб. Доходность безрискового актива за месяц 0,5%. Какую часть единичного капитала инвестору необходимо вывести в безрисковый актив, чтобы показатель VaRP составил величину в –68375 руб. Применим формулу, приведенную выше: Итак, выводить в безрисковый актив необходимо 40% начального капитала, то есть 2 млн.рублей. Тем самым продемонстрирован простой и наглядный алгоритм решения актуальной задачи риск-менеджмента инвестиционного портфеля, приводящий показатель VaR к заданной величине. 10

Слайд 11: Критика методики

Последний слайд презентации: Способ расчета показателя потенциальных потерь ( VaR — Value at Risk ) портфеля: Список литературы

Шоломицкий А.Г. Теория риска. Выбор при неопределенности и моделирование риска. – М.: Издательский дом ГУ ВШЭ, 2005. – 400 с. Меньшиков И.С., Шелагин Д.А. Рыночные риски: модели и методы. – Научное издание, М.: Вычислительный центр РАН, 2000. – 55 с. 12

Управление финансовыми рисками. Value-at-Risk (VaR) как мера максимального потенциального изменения стоимости портфеля финансовых инструментов. Характеристика основных методов вычисления VaR. Сравнение точности и скорости разных методов вычисления VaR.

| Рубрика | Финансы, деньги и налоги |

| Вид | статья |

| Язык | русский |

| Дата добавления | 10.08.2018 |

| Размер файла | 103,9 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Санкт-Петербургский государственный университет

Развитие методов VaR для оценки рисков на финансовых рынках

Впервые идея о необходимости управления рисками возникла вследствие череды крупных финансовых крахов в начале 1990 годов таких компаний как Orange Country, Barings, Metallgesellschaft, Daiwa и многих других [1, стр. 35-46]. Общим выводом из этих событий стало осознание факта, что огромное количество денег может быть потеряно вследствие слабого контроля и управления финансовыми рисками. Поэтому многие финансовые институты инициировали начало исследований в этой области. Ключевым моментом в истории риск-менеджмента стала публикация в октябре 1994 года компанией JP Morgan технического документа, который с тех пор дорабатывался и улучшался уже несколько раз.

Инвесторам необходима методология для определения и измерения рисков, которые на финансовых рынках определяется как степень неопределённости будущих доходностей. Для этой цели необходимо понимать природу возникающих рисков. Технический документ JP Morgan предлагает одну из возможных классификаций рисков, основанную на источнике возникающей неопределённости:

Кредитные риски оценивают возможные потери вследствие невозможности другой стороны выполнить свои обязательства;

Операционные риски происходят от ошибок, которые могут быть сделаны во время обеспечения сделок - приема платежа или задание параметров банковских транзакций;

Риски ликвидности отражают потенциальную неспособность компании обеспечить выполнение обязательств вследствие неликвидности активов;

Рыночные риски отражают неопределённость будущих доходов, связанную с изменением рыночных показателей (цены активов, процентных ставок, и т.п.).

До получения любых численных оценок риска, очевидно, инвестору сначала необходимо определить, с какими именно рисками он имеет дело на практике. Также необходимо принимать во внимание необходимость компромисса между точностью модели и сложностью её реализации (как программной части, так и вычислительного комплекса).

Введем определение VaR. Согласно техническому документу RiskMetrics, Value-at-Risk - это мера максимального потенциального изменения стоимости портфеля финансовых инструментов с определённой вероятностью на заданном временном горизонте [2, стр. 6-7].

В общем случае, для получения этой величины необходимо ответить на два вопроса: 1 - какой объем активов потенциально рискован; 2 - каков этот риск в численном выражении (то есть, какие составляющие риска необходимо учесть и что является мерой этих рисков). Для простоты предположим, что инвестор заинтересован только в оценке рыночных рисков.

Для ответа на первый из поставленных вопросов, необходимо найти рыночную стоимость оцениваемых активов в основной валюте (откалибровать по рынку). Переход к количественному показателю риска требует оценки того, как сильно это рыночная стоимость может измениться. В финансах риск определяется как среднеквадратическое отклонение у исторических доходностей ri от среднего уровня вследствие изменений в финансовых переменных [1, стр. 81].

Далее, исходя из предположения, что нормированные доходности ri / у финансового инструмента распределены нормально с найденным значением среднеквадратического отклонения, при доверительном уровне 95%, VaR вычисляется как 1.65у (рис. 1.).

управление финансовый риск

Методы вычисления VaR

Value at Risk стал важной составляющей набора инструментов риск - менеджера и инвестора, так как он дает численную меру риска. На практике, как правило, задача ставится не только получить достаточно точную оценку риска, но и оптимизировать затраты на её вычисление. Это подразумевает работу по выбору метода, который будет более подходящим для конкретного портфеля финансовых инструментов. В этой связи было разработано несколько подходов к оценке VaR.

Эти подходы к оценке VaR могут быть разделены на две группы. Первая группа использует локальные способы оценки. Эта группа измеряет риск через первоначальное определение стоимости в начальный момент времени, а затем использует производные для определения возможных изменений. Дельта-нормальный метод использует лишь линейную составляющую динамики через производную первого порядка или дельту (отсылаем читателя к греческим обозначениям в теории опционов) и подразумевает нормальность будущих распределений доходностей. Таким образом, метод дельта представляет собой аналитическую аппроксимацию производных первого и второго порядков и наиболее подходит для портфелей с ограниченным потенциалом риска.

Вторая группа методов использует так называемую полную оценку. Эти методы измеряют риск, полностью переоценивая портфель для каждого из широкого набора возможных сценариев. Методы полной оценки могут быть реализованы через метод исторического моделирования и метод моделирования Монте-Карло.

Эта классификация отражает фундаментальный баланс между скоростью, простотой реализации и точностью модели. Скорость становится очень важным параметром для больших портфелей из нескольких тысяч инструментов, подверженных многообразным рискам, обрабатывая также взаимодействие рисков через коэффициенты корреляций. В таких ситуациях, как правило, используется менее точный, но более быстрый дельта-нормальный метод. Точность, тем не менее, может быть более важным параметром, когда портфель содержит нелинейные компоненты.

Методы локальных оценок обычно основываются на предположении о нормальности распределений доходностей. Это предположение особенно удобно, так как в этом случае сумма нормально распределенных переменных сама является нормально распределенной величиной.

Чтобы проиллюстрировать этот подход, необходимо выбрать инструмент, стоимость которого зависит лишь от единственного лежащего в основе фактора риска - цены S базового актива, входящего в портфель. Первый шаг состоит в оценке начальной стоимости портфеля

Определим Д0 как частную производную первого порядка, или, иначе, как чувствительность портфеля к изменению цены актива. В финансовой литературе [3, 4] эта производная называется модифицированной дюрацией для портфеля из инструментов с фиксированной доходностью или дельтой для деривативов [3, 5].Таким образом, потенциальная потеря стоимости, dV , может быть вычислена следующим образом:

Если распределение доходностей нормальное, значение VaR для портфеля может быть получено как произведение размера актива на VaR базового актива портфеля:

где б - это коэффициент, соответствующий определенному уровню значимости (1.65 для 95%, 2.32 для 99%) и у - среднеквадратическое отклонение возможных изменений стоимости базового актива. Этот метод оценки называется аналитическим. Для финансового инструмента с фиксированной доходностью, фактором риска является доходность y и соотношение цена/доходность. В этом случае, VaR (рисковая стоимость) инструмента находится следующим образом:

, где Dm - модифицированная дюрация облигации.

Среди достоинств дельта-нормальной оценки выделяется простота реализации и быстрота вычислений даже для очень большого количества финансовых активов, входящих в портфель, так как эта оценка заменяет каждую позицию в портфеле её линейной аппроксимацией.

Основным недостатком этого метода является недооценка значений, которые не описываются нормальным распределением доходностей (толстых хвостов распределений Леви) и, в некоторых случаях, неадекватное описание поведения нелинейных финансовых инструментов, таких как ипотечные бумаги.

Очевидным способом дополнения дельта-нормального подхода является рассмотрение в разложении Тейлора производных более высокого порядка. С их помощью можно повысить точность аппроксимации:

или, используя финансовые обозначения,

По аналогии с преобразованиями, которые были произведены в описании дельта-нормального подхода, можно получить формулу для соотношения цена-доходность для облигаций в терминах метода дельта-гамма оценки:

где Dm - модифицированная дюрация и C - коэффициент при производной второго порядка, называемая конвекцией. В предположении о нормальности, аналитическая формула для рисковой стоимости достаточно проста и для нелинейных инструментов (в частности, опционов), и для инструментов с фиксированной доходностью:

Существует также большое количество дальнейших развитий аналитических методов, корректирующих значение рисковой стоимости (VaR) в соответствии со значениями производных более высокого порядка, таких, например, как метод Корниша-Фишера [1]. Но эти подходы нивелируют основное преимущество аналитических методов, требуя все большие вычислительных ресурсов.

Ещё одним способом улучшения точности оценки - это так называемый дельта-гамма-Монте-Карло метод, в рамках генерируются случайные реализации риск - факторов S, с дальнейшей подстановкой полученных значений в приближение Тейлора для получения возможных сценариев движений исследуемого актива. Этот метод также известен как метод частичного моделирования [1, 2]. Эти изощренные методы могут быть использованы для более точной настройки параметров скорости и точности у системы оценки рисковой стоимости.

Преимущества и недостатки оценки методом дельта-гамма похожи на те, которые были отмечены выше для дельта-нормального метода. На самом деле, используя этот подход можно улучшить точность вычислений и учесть нелинейный вклад в приближение, но в то же время, значительно увеличивается трудоемкость вычислений.

Методы полной оценки (Монте-Карло)

В этом случае используется метод полной оценки, рассматривающий стоимость портфеля для широкого значения возможных ценовых изменений:

Новые значения S1 могут быть сгенерированы с помощью методов статистического моделирования, в частности, метода Монте-Карло, который основывается на априорном задании распределения возможных приращений. Другим способом получения значений S1 может стать метод исторического моделирования, который просто создает выборку из недавних исторических значений. А именно, возвращаясь к прошлым значениям, применяет определенные веса к временному ряду исторических значений доходности. Этот подход иначе называется бутстрэппингом, или использованием существующего варианта процесса для создания нового варианта, так как предусматривает использование распределения недавних исторических значений [1].

В обоих случаях формируется стоимость портфеля на заданную дату, используя метод полной оценки. Этот метод потенциально является самым точным, так как он учитывает все возможные нелинейности и даже всевозможные выплаты, которые обычно просто игнорируются при применении дельта-нормального подхода. Подход VaR в методе полной оценки вычисляется из требуемых перцентилей полного распределения возможных выплат. С точки зрения вычислительных процессов, этот подход достаточно требователен к ресурсам, так как необходимо полностью рассчитывать рыночную стоимость позиции для большого количества возможных изменений базисных активов - факторов риска.

С целью уменьшения требуемого объема вычислений, иногда используется сеточный метод Монте-Карло [6], когда вычисление стоимости портфеля происходит не на всем множестве значений, а лишь на ограниченном количестве узловых точек [7].

Основным преимуществом метода исторического моделирования является возможность получения полной оценки достаточно простым методом в случае портфелей с большим количеством разнообразных инструментов и на короткие временные интервалы. Все, что требуется - это временной ряд агрегированных доходностей портфеля. Метод может учитывать все нюансы, также предоставляя возможность выбирать необходимый временной горизонт.

С другой стороны, метод исторического моделирования имеет ряд недостатков. Первый заключается в необходимости иметь достаточное количество исторических данных по динамике цен. Чтобы получить 1000 независимых значений моделирования 1-дневного изменения цены, требуются исторические данные за 4 года. В то же время, некоторые финансовые инструменты могут иметь более короткую историю. Вторым недостатком является тот факт, что используется только один из возможных вариантов развития событий. Другими словами, подразумевается, что прошлое полностью представляет будущее, что, вообще говоря, неверно. Если в окно не попали важные события, распределение будущих доходностей не будет хорошо представлено. И наоборот, выборка может содержать события, которые заведомо не повторятся в будущем.

Что касается метода Монте-Карло, то это наиболее мощный метод, который может, в принципе, учитывать широкий круг возможных рисков, включая, конечно, и нелинейные эффекты. Моделирование методом Монте-Карло может учитывать изменение волатильности во времени, толстые хвосты распределений и даже экстремальные сценарии развития событий. Моделирование восстанавливает полностью плотность вероятности данных и может быть использовано для проверки ожидаемых потерь после использования VaR.

Важнейшим недостатком метода Монте-Карло является большое время вычислений. Скажем, для портфеля из 1000 ценных бумаг, для каждой из которых генерируются 1000 дневных данных, общее число моделируемых чисел уже составляет 10 6 . Кроме того, если процесс оценки стоимости актива также требует моделирования, полный вычислительный процесс становится слишком сложным для его выполнения в on-line режиме. Более того, ежедневные оценки VaR должны быть получены до открытия рынка на следующий день, то есть за несколько часов.

Сравнение эффективности представленных методов оценки

Чтобы получить ясное представление об альтернативе точность/время вычисления всех методов, обсужденных выше, обратимся к результатам исследований, посвященных этому вопросу [1]. В таблице 1. приведены полученные результаты исследований для произвольно выбранного портфеля валют используя дельта-нормальный метод, основанный на использовании фиксированного окна и равных весов, а также экспоненциальных весов, наряду с методом исторического моделирования. В таблице сравниваются процент попаданий результатов, охваченных прогнозным значением VaR.

Читайте также: