Риски в бизнес планировании реферат

Обновлено: 04.07.2024

С тем, что перед запуском нового бизнеса или реализацией крупного проекта в рамках существующего следует составить бизнес-план, согласны все собственники и менеджеры компаний. Однако на практике далеко не всем удается разработать качественный бизнес-план, который служил бы руководством к действию сотрудников компании. Чаще всего спрогнозированные результаты по мере реализации бизнес-плана начинают все сильнее отличаться от фактически достигнутых, и компания начинает планировать свою деятельность не согласно утвержденному бизнес-плану, а на основании итогов текущей деятельности.

Почти всегда такая ситуация возникает из-за того, что авторы бизнес-плана не учли все ключевые риски реализации плана, допустили типичные ошибки в расчетах и не использовали те решения, которые позволяют повысить качество прогнозов. Поговорим о том, как можно избежать всех этих проблем и сделать бизнес-план максимально достоверным.

Основные риски разработки бизнес-планов

Поскольку любой бизнес-план составляется на предстоящий период, то всегда есть вероятность того, что фактические результаты в процессе реализации плана из-за влияния различных внешних и внутренних факторов будут отличаться от спрогнозированных. В то же время, как показывает практика, часто эти отклонения закладываются уже на стадии разработки бизнес-плана и являются следствием недостаточной проработки его разделов и некачественной проверки достоверности информации, представленной в них.

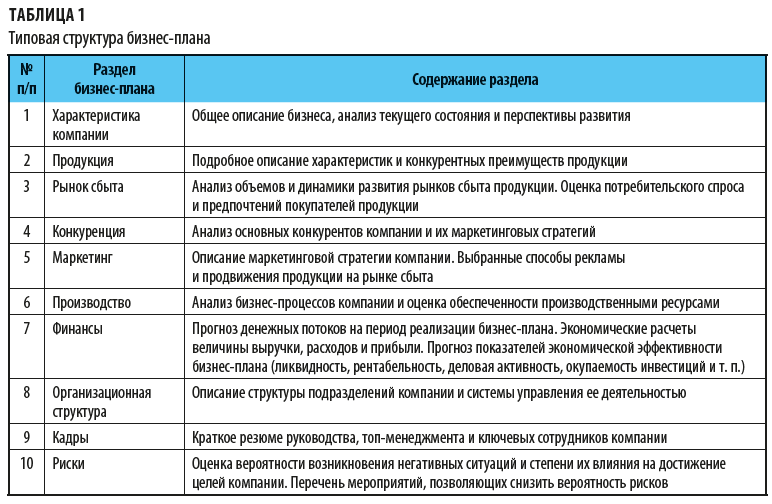

Качественный бизнес-план должен состоять как минимум из десяти разделов, которые охватывают все значимые аспекты деятельности компании и в совокупности позволяют сделать вывод о реалистичности целей бизнес-плана (табл. 1).

И хотя раздел о рисках последний в бизнес-плане, он, безусловно, является очень важной его частью:

• во-первых, он содержит критический обобщенный анализ, подтверждающий корректность предыдущих разделов;

• во-вторых, содержит практические рекомендации для менеджмента компании по минимизации последствий в случае наступления негативных ситуаций;

• в-третьих, позволяет потенциальным заказчикам и инвесторам оценить качество проработки всех показателей бизнес-плана компании.

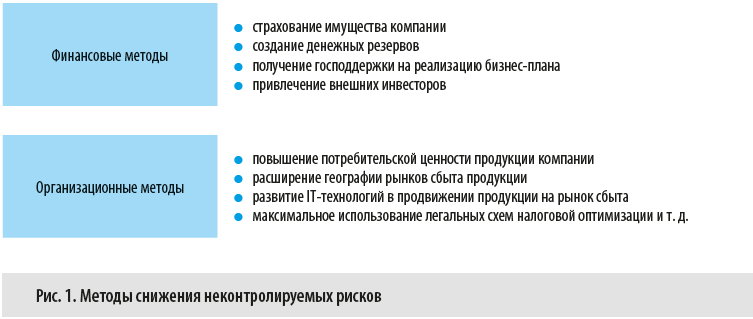

Риски, которые могут помешать компании достичь целей бизнес-плана, делятся на неконтролируемые (внешние) и контролируемые (внутренние).

Неконтролируемые риски возникают под влиянием внешних факторов, вероятность их реализации не зависит от действий менеджмента компании. Тем не менее последствия реализации таких рисков можно снизить с помощью финансовых и организационных методов (рис. 1).

На контролируемые риски компания может влиять в гораздо большей степени, поэтому в бизнес-плане следует отразить мероприятия по их минимизации более подробно.

Например, вероятность реализации производственных рисков можно снизить, если:

• контролировать материально-техническое оснащение, эффективно управлять амортизацией и своевременно заменять устаревшее оборудование;

• организовать оперативный контроль за ключевыми точками технологического процесса и оптимизировать производственные цепочки;

• контролировать качество продукции на всех этапах производства.

А чтобы минимизировать операционные риски:

• назначаем ответственных за функционирование бизнес-процессов на всех стадиях реализации бизнес-плана;

• по максимуму автоматизируем бизнес-процессы;

• контролируем выполнение сотрудниками внутренних инструкций и регламентов;

• постоянно обучаем, повышаем квалификацию ключевых специалистов и контролируем их деятельность.

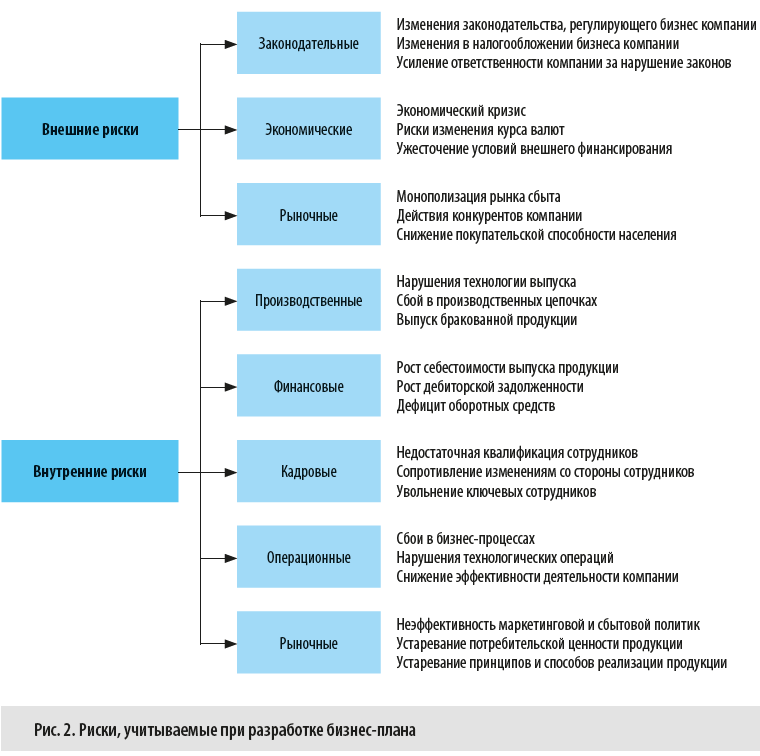

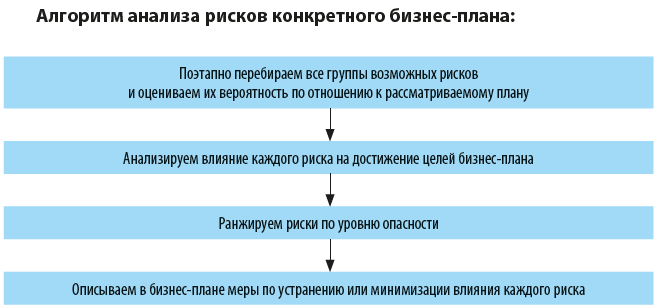

Несмотря на большое количество рисков, которые могут влиять на выполнение бизнес-плана, они имеют характерные особенности и группируются по видам (рис. 2).

ТИПИЧНЫЕ ОШИБКИ ПРИ СОСТАВЛЕНИИ БИЗНЕС-ПЛАНОВ

Каждый конкретный бизнес-план имеет свою специфику и будет отличаться от других в силу отраслевой специфики компании, особенностей проекта, реализуемого в рамках бизнес-плана, организационной структуры и других факторов.

Тем не менее при разработке любого бизнес-плана часто допускаются однотипные ошибки. Рассмотрим эти ошибки и способы их устранения.

Цели проекта несоразмерны потенциалу компании.

Еще одна ошибка, которую часто допускают при утверждении целей бизнес-плана, — игнорируют фактические возможности по увеличению объемов бизнеса: практически любая компания работает в условиях конкурентной борьбы и не может увеличить свою долю рынка сбыта за счет конкурентов в краткосрочной перспективе и без больших затрат на маркетинг и стимулирование сбыта.

Занижается требуемый объем инвестиций.

Одна из распространенных ошибок разработки бизнес-плана — недостаточная проработка объемов инвестиций в реализацию бизнес-плана.

Повсеместная конкуренция, сокращение производственного цикла, увеличение производственной гибкости — все это сеет неопределенность при контроле проектов и повышает необходимость мышления, направленного на оценку рисков. Необходимо предупреждать опасности, тщательнее планировать свои действия и анализировать текущую деятельность, чтобы понять, какие риски могут преследовать и какие возможности можно раскрыть, если от них избавиться. Таким образом, риск-менеджмент становится важной частью принятия управленческих решений.

Конечно, можно рискнуть и жить без лишнего планирования и прогнозирования. Но тогда есть вероятность, что не только проект не будет правильно реализован: вся деятельность компании будет под угрозой. Такой поворот вряд ли устроит адекватного руководителя или владельца бизнеса.

Планирование управления рисками

Управление рисками — это деятельность, сопровождающая все этапы проекта. Работа не должна вестись от случая к случаю, она должна быть хорошо спланирована. Управление рисками требует множества ресурсов.

Планирование управления рисками подразумевает поиск работающих подходов к процессу. Оно помогает:

- найти время и другие ресурсы для проведения процедуры управления рисками;

- выделить основания для оценки рисков;

- увеличить шансы на результативность проекта. Планирование не переходит в процесс управления, он завершается на первой стадии проекта. Оно строится на:

- отношении к риску со стороны всех участников проекта — оно ложится в основу принципов управления рисками;

- внутренних стандартах компании — они могут уже включать управление рисками разных категорий, сценарии поведения, распределение ролей внутри коллектива и определение уровней ответственности;

- описании проекта и ожидаемых от его реализации результатов;

- плане управления проектом — документе, в котором перечислены все аспекты работы над ним.

План состоит из нескольких элементов:

- Определение методик и инструментов для управления рисками.

- Распределение ролей для каждой процедуры и разъяснения ответственности.

- Определение стоимости работ и времени.

- Установление сроков управления рисками и проработка четкого тайминга.

- Определение категории рисков, выполнение четкой идентификации.

- Общие методы определения рисков и степени вероятности их возникновения во время ведения проекта.

Идентификация рисков

Этот процесс связан с выявлением рисков, которые могут испортить проект или оказать на него необратимое воздействие. Повторять выявление рисков нужно на всех этапах проекта — ведь на протяжении его существования могут возникать разные новые сложности.

Идентификационные данные могут браться из различных источников. Например, это может быть база знаний, которая есть практически в каждой организации. В ней могут содержаться данные об аналогичных проектах, которые были в компании. На основании этой информации можно сделать вывод о вероятных рисках в новых проектах.

Еще один источник информации — научные работы, маркетинговая аналитика и другие данные, находящиеся в свободном доступе. Если проект не уникален, то можно равняться на опыт других аналогичных работ, созданных другими компаниями. Обычно они рассказывают о своем пути в формате кейсов. Там содержатся подробные данные о цели работы, связанных с ней трудностях и способах их преодоления.

Все проекты строятся на гипотезах и предположениях. Обычно все неточные данные указываются с пометкой. Другие же, считающиеся достоверными, принимаются как данность. Риски могут возникнуть из-за неверно обозначенных допущений, поэтому на них нужно обращать внимание и детально анализировать каждую неточность.

Сбор информации выполняется способами, которые требуют разного времени на подготовку:

- Экспертные опросы — они помогают найти специалистов, для решения задач и минимизации рисков. Каждый такой эксперт высказывает свое мнение о вероятных рисках и оценивают их, основываясь на личном опыте и имеющихся знаниях о проекте. Такой способ поможет избежать типичных ошибок, которые повторяются из проекта в проект. Эксперт должен знать все детали проекта. Опрос проводится в формате вопросов, с помощью которых интервьюер направляет респондента в нужную сторону. Информацию, которую выдает эксперт, необходимо записывать подробно. Если в опросе участвует несколько экспертов, каждый из них должен получить одну и ту же вводную информацию.

- Мозговой штурм. В нем участвуют сотрудники компании, которым дается задание — поразмышлять на тему вероятных рисков. В ходе штурма не должно быть дискуссий и споров. Специалисты должны высказывать свое мнение в порядке очереди. Все мысли так же записываются и классифицируются по ряду признаков. При этом каждый риск получает свое название. На следующем этапе список риска сокращается и каждый его пункт подвергается анализу.

- Метод Делфи. Метод очень похож на предыдущий, однако это не одно и то же. Главное отличие в том, что опрос проводится анонимно, поэтому результаты менее предвзяты и каждый участник действительно высказывает личное мнение, а не подвергается влиянию какого-то другого члена группы. Кроме того, опрос проводится в несколько этапов, на каждом из которых участникам предлагается своя анкета. Подведение итогов также проводится по завершении каждого этапа. На завершающем этапе происходит ознакомление экспертной группы с ответами, производится уточнение мнений. Таким образом участники опроса приходят к общему мнению относительно рисков внутри проектов.

Методы оценки рисков и инструменты управления рисками

Теоретические аспекты управления риском говорят, что методов оценки множество и каждый из них работает с использованием своих инструментов. Такими инструментами могут быть организационные, технические и другие действия, позволяющие обеспечить безопасность и безошибочность проекта. Количество инструментов никак не регулируется, их можно быть крайне много.

Классификация ведется по разным признакам: управленческим методам, сферам деятельности, выгодам, производственным фазам и т.д.

В соответствии с другой классификацией воздействие на риски состоит из нескольких этапов:

- Снижение уровня риска. На этом этапе прорабатываются варианты сокращения ущерба или масштабов возникновения неблагоприятных событий. Обычно это достигается с помощью различных организационных мероприятий. В области строительства это укрепление зданий, установка систем оповещения, пожарных сигнализаций, обучение сотрудников действиям в чрезвычайных условиях.

- Исключение риска. Этот этап подразумевает отказ от проекта, если он связан с опасностью. Или производится сильное изменение деятельности, в результате которого возникновение риска становится невозможным.

- Сокращение интенсивности рисков. Благодаря этому каждый участник проекта может контролировать риски и их предотвращать. В силах специалистов организовать свою деятельность так, чтобы проблем на этапе ведения проекта не возникло. У них есть пул действий, которые позволяют либо полностью исключать возможные риски, либо снижать их интенсивность. Если же риски все-таки возникают, сотрудники вправе принимать меры, которые снижают потери и другие последствия их появления.

- Сохранение риска. Это не всегда связано с отказом от решительных мер. Иногда при допущении вероятных проблем специалисты специально не принимают мер, так как в компании есть резервные фонды, направленные на самострахования. С их помощью покрывается ущерб от неблагоприятных событий. Одним из видов страхования является взаимное страхование. В таком случае каждый страхователь входит в клуб страховщиков. Обычно участники взаимосвязанные структуры, работающие в рамках одной сферы. Страховка может покрывать как общие, так и частные риски.

Этапы управления рисками

- Выявление угроз. Происходит это отделом финансовой аналитики. Он должен быть либо внутри компании, либо должны подключаться сторонние эксперты. Но такой этап обязательно должен выполняться людьми, которые знают, что делают. Работа может вестись как в общем, так и по отделам. Если компания совсем небольшая, то никаких аналитиков не нужно. С задачей вполне справится сам руководитель или приближенные к нему люди, которые знают особенности компании и ее внутренние процессы, а также хорошо осведомлены о проекте. По итогам этой работы должен быть составлен полный перечень возможных угроз и дана их интерпретация в финансовом эквиваленте.

- Оценка важности рисков. Производится с помощью ответа на ряд вопросов. В частности, определяется приемлемость угроз (какие из них можно пережить, а какие недопустимы), какие риски нужно устранять прежде всего, а какие могут подождать, ведь их последствия не так страшны, какие методы предотвращения рисков наиболее доступны времени использования. Оценка может выполняться с помощью аналитических и математических методов. При этом анализ должен быть комплексным и подробным.

- Планирование устранения последствий и непосредственная нейтрализация. Здесь готовится стратегия борьбы с негативными последствиями и выполняется ее реализация. Чем тщательнее будет выполнена проработка последствий, чем больше способов будет найдено для ее устранения, тем с меньшими проблемами компания столкнется в дальнейшем. Этот позитивный опыт способен сыграть на руку компании: он ляжет в копилку и поможет в дальнейшей работе по управлению рисками. Чем больше шаблонных действий будет отработано, тем лучше компания будет справляться с угрозами. Ведь нового и не типичного, по сути, не так уж много.

Мониторинг и контроль

Этот этап мы решили вынести в отдельный пункт, так как он по важности стоит не на последнем месте. При каждом новом проекте будут возникать свои риски, поэтому контроль должен быть регулярным. Важно быстро корректировать выбранную стратегию и подстраиваться под ситуацию — не всегда выбранный в начале путь оказывается эффективным. Для этого нужен мониторинг.

Каждый этап управления рисками связан с другими ступенями в единую цепь. Поэтому нельзя обращать внимание на один и не замечать другой. Ситуацию нужно анализировать и контролировать со всех сторон, тщательно углубляясь в детали и рассматривая их с точки зрения деятельности компании в целом.

В мире нет проектов, которые бы шли так, как их запланировали создатели на пути прописывания в документах. Возникают моменты, которые не были предусмотрены и под которые нужно подстраиваться здесь и сейчас. И не всегда эти моменты имеют положительный оттенок, чаще всего они связаны с серьезными рисками как в рамках реализации проекта, так и в деятельности всей компании. Это серьезный стресс для тех, кто работает. Поэтому надо быть готовым к таким проблемам и уметь их правильно решать.

Управление рисками проекта помогает подумать и определить угрозы заранее, понять как их избежать и продолжать работать в изменяющихся условиях. Предотвратить последствия проще, чем разбираться с измененной ими реальностью. Поэтому стоит как можно больше ресурсов выделять на управление рисками проекта и не лениться проводить исследования для выявления вероятных проблем.

Деятельность субъектов хозяйственных отношений постоянно связана с риском. Сначала мы думаем, как заработать деньги, а потом - либо как их потратить сегодня, либо как сохранить в течение какого-то периода и приумножить для будущих трат.

Содержание

Страхование рисков в бизнес планировании.

Введение………………………………………………………………. ………..3

Глава 1. Страхование……………………………………………………………4

Экономическая сущность страхования………………………………………..4

Страховой риск…………………………………………………………………..5

Группы рисков…………………………………………………………………..6

Глава 2. Оценка и страхование риска…………………………………………8

2.1 Оценка риска и страхование в бизнес планировании……………12

Бизнес план туристического агентства……………………………..16

Оглавление……………………………………………………………..16

Название предприятия. Юридический и физический адрес, и банковские реквизиты………………………………………………………………..17

Юридический статус. Уставной фонд…. …………………………….17

Цели и предмет деятельности общества………………..…………….18

Маркетинг и анализ р………………………………………………….20

Фонд заработной платы………………………………………………26

Калькуляция турпродукта……………………………………………27

Расчетная часть……………………………………………………………………29

Прикрепленные файлы: 1 файл

бизнес планирование.docx

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СЕРВИСА И ЭКОНОМИКИ

Работу выполнила студентка

4го курса заочного отделения

Экономическая сущность страхования………………………………………..4

Глава 2. Оценка и страхование риска…………………………………………8

2.1 Оценка риска и страхование в бизнес планировании……………12

- Название предприятия. Юридический и физический адрес, и банковские реквизиты……………………………………………………… ………..17

- Юридический статус. Уставной фонд…. …………………………….17

- Цели и предмет деятельности общества………………..…………….18

- Маркетинг и анализ р………………………………………………….20

- Фонд заработной платы………………………………………………26

- Калькуляция турпродукта……………………………………………27

- Расчетная часть………………………………………………………………… …29

Деятельность субъектов хозяйственных отношений постоянно связана с риском. Сначала мы думаем, как заработать деньги, а потом - либо как их потратить сегодня, либо как сохранить в течение какого-то периода и приумножить для будущих трат. Финансовые инвестиции - это жертва сиюминутным ценностям во имя (возможно, иллюзорных) будущих доходов. Важнейшими факторами доходности любых финансовых инвестиций являются время и риск.

Риск связан с неопределенностью будущей ситуации. Он возникает тогда, когда реальные события отличаются от ожидаемых. Риск может обуславливать как выигрыш, так и потери. Если мы надеемся на удачу и бездействуем, то это - пассивная позиция. Если мы пытаемся застраховаться от негативных воздействий и обеспечить благоприятный исход в будущем, это - активная позиция.

Говоря о капитале, нужно отметить, что в любой момент времени соседствуют одни юридические и физические лица, у которых имеется некоторый излишек финансовых средств, и другие - у которых их не хватает. К числу последних относятся и государственные структуры, которым очень часто не достает денег. Для нормального развития экономики постоянно требуется мобилизация, распределение и перераспределение финансовых средств между ее сферами и секторами. Понятно, что тема риска неразрывно связана с капиталом. Мы можем рисковать при том условии, что что-либо имеем.

Глава 1. Страхование

1.1 Экономическая сущность страхования состоит в предоставлении страховой защиты. Страховую защиту можно объяснить как двустороннюю реакцию человечества на возможные опасности природного, техногенного, экономического, социального, экологического и другого происхождения. С одной стороны, страховая защита вызывается объективной потребностью физических и юридических лиц в сохранении своих имущественных интересов, связанных с различными сторонами жизнедеятельности. С другой стороны, эта потребность сопровождается соответствующей способностью людей в обеспечении названных интересов.

Если потребность в защите порождается страхом, а способность к защите осознанием в силу этого страха необходимости создания соответствующих натуральных или денежных фондов, при помощи которых можно обеспечить сохранность имущественных, личностных и прочих интересов людей, то можно сказать, что в действие вступила система страховой защиты.

Таким образом, страховую защиту можно определить как осознанную потребность физических и юриди ческих лиц в создании специальных страховых фондов для восстановления имущества, здор овья, трудоспособности и личныхдоходов как самих участников создания этих фондов, так и третьих лиц.

Страхование (хеджирование) означает действие по уменьшению или компенсации подверженности риску. Основная задача хеджирования - защита от неблагоприятных изменений процентных ставок. Более узкой задачей является получение прибыли вследствие благоприятных изменений процентных ставок. Решение о хеджировании риска принимается на уровне правления компанией.

Мы знаем, что риск имеет две стороны: благоприятную и неблагоприятную. В связи с этим необходимость в хеджировании возникает в двух случаях:

- когда риск неблагоприятных изменений больше риска благоприятных изменений;

- когда неблагоприятные изменения окажут сильное воздействие на доходы компании.

Вместо хеджирования своих рисков компания может "играть" на будущих изменениях процентных ставок. С помощью спекулятивных займов и вложений она может получить более высокую прибыль в связи с изменением процентных ставок.

Существует два основных метода хеджирования процентного риска. Это структурное хеджирование и казначейские рыночные инструменты.

Структурное хеджирование представляет собой снижение или устранение процентных рисков с помощью приведения в соответствие процентных доходов активов компании с расходами по выплате процентов. Многие компании в одно и то же время делают вложения и берут займы на большие суммы. Такая политика чужда структурному хеджированию. Структурное хеджирование является самым простым и дешевым средством страхования процентных рисков путем благоразумных займов и кредитов на денежных рынках. Методы структурного хеджирования могут помочь компаниям с крупными займами снизить, но не устранить процентные риски.

Методы хеджирования с помощью казначейских рыночных инструментов включают продукты денежного рынка (займы, фьючерсы, опционы и др.).

1.2 Страховой риск

Риск страховой — вероятное событие или совокупность событий, на случай наступления которых проводится страхование. В зависимости от источника опасности страховые риски подразделяются на: риски, связанные с проявлением стихийных сил природы (погодные условия, землетрясения, наводнения и др.) и риски, связанныес целенаправленными действиями человека.

К рискам, которые целесообразно страховать, относятся

• в результате пожаров и других стихийных бедствий;

• вследствие автомобильных аварий;

• от порчи или уничтожения продукции при транспортировке;

• в результате ошибок сотрудников фирмы;

• вызванные передачей сотрудниками фирмы коммерческой

• вследствие невыполнения обязательств субподрядчиками;

• от приостановки деловой активности фирмы;

• в результате возможной смерти, заболевания или

несчастного случая с руководителем или ведущим сотрудником

Следует выделить еще две большие группы рисков:

статические (простые) и динамические (спекулятивные).

Особенность статистических рисков заключается в том,

что они практически всегда несут в себе потери для предпринимательской

деятельности. При этом потери для предпринимательской фирмы, как правило, означают и потери для общества в целом.

1.3 Выделяют следующие группы рисков.

1. Внешние риски.

1.1. Непредсказуемые внешние риски:

- меры государственного воздействия в сферах налогообложения, ценообразования, землепользования, финансово-кредитной, охраны окружающей среды и т.д.;

- природные катастрофы (землетрясения, наводнения, ураганы и прочие климатические катаклизмы);

- уголовные и экономические преступления (терроризм, саботаж, рэкет);

- внешние эффекты: экологические (аварии), социальные (забастовки), экономические (банкротство партнеров, клиентов, срыв поставок), политические (запрет на деятельность и т.д.);

1.2. Предсказуемые внешние риски:

- рыночный риск (изменение цен, валютных курсов, требований потребителей, конъюнктуры, конкуренция, инфляция, потеря позиции на рынке);

- операционный риск (нарушение правил эксплуатации и техники безопасности, отступление от целей проекта, невозможность поддержания рабочего состояния машин, оборудования, сооружений и т.д.);

2. Внутренние риски.

2.1. Внутренние организационные риски:

- срывы работ из-за недостатка рабочей силы, материалов, задержки поставок, неудовлетворительных условий, изменения ранее согласованных требований и появления дополнительных требований со стороны заказчиков и партнеров, ошибок в планировании и проектировании, неудовлетворительного оперативного управления процессом реализации стратегий и т.п.;

- перерасход средств вследствие срыва планов работ, неэффективной стратегии снабжения и сбыта, низкой квалификации персонала, ошибок в составлении смет и бюджетов, предъявления претензий со стороны партнеров, поставщиков и потребителей.

2.2. Внутренние технические риски:

- изменение технологии выполнения работ, ошибки в проект

ной документации, поломки техники, низкое качество поставляемых материалов, сырья, комплектующих изделий и т.д.

- правовые (возникающие в связи с приобретением лицензий, патентов, авторских прав, торговых марок, защитой информации с помощью данных методов);

- транспортные и таможенные инциденты;

- риски, связанные со здоровьем людей (телесные повреждения, смертельные травмы);

- повреждение имущества при демонтаже и передислокации и т.д.

Знание причин и механизмов действия рисков позволяет найти эффективные средства их предотвращения и снижения.

Глава 2. Оценка и страхование риска

Существуют различные виды риска в зависимости от того объекта или действия, рисковость которого оценивается: политический, производственные, имущественный, финансовый, валютный и т. д. Дадим краткую характеристику наиболее значимых для целей бизнес-планирования рисков:

Бизнес-планирование - это объективная оценка собственной предпринимательской деятельности предприятия, организации и в то же время необходимый инструмент для принятия проектно-инвестиционных решений в соответствии с потребностями рынка и сложившейся ситуацией хозяйствования.

Цель статьи - дать описание потенциальных рисков в бизнес-планировании. Для достижения указанной цели необходимо решить следующие задачи:

проанализировать классификацию рисков в бизнес-планировании;

описать потенциальные риски в бизнес-планировании;

рассмотреть показатели риска и выявить методы его оценки.

Риск - случайная категория, поэтому наиболее обоснованно с научных позиций характеризовать его как вероятность возникновения определенного уровня потерь.

При всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины.

Рассмотрим некоторые основные показатели риска. С этой целью сначала выделим определенные области или зоны риска в зависимости от величины потерь, возникающих в процессе реализации бизнес-плана (рисунке 1).

Рисунок 1. Схема зон риска

Область, в которой потери не ожидаются - безрисковая зона, ей соответствуют нулевые потери или отрицательные (превышение прибыли над потерями).

Зоной допустимого риска считается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, то есть потери имеют место, но они меньше ожидаемой прибыли.

Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Следующая, более опасная область, называется зоной критического риска. Она характеризуется возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли.

Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и могут привести к невозмещаемой потере всех средств, вложенных в проект. В последнем случае предприниматель не только не получает от проекта доход, но несет убытки в сумме всех затрат.

Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь.

Чтобы установить вид кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим кривую распределения вероятностей получения определенного уровня прибыли (рисунке 2).

Вероятность получения данной величины прибыли

Рисунок 1. - Типичная кривая вероятностей получения определенного уровня прибыли.

Исходя из кривой вероятностей получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую и следует называть кривой риска. Фактически это та же кривая, но построенная в другой системе координат (рисунок 3).

Точки 2 и 3 определяют границы зоны критического риска.

Рисунок 2. Типичная кривая распределения вероятностей возникновения определенного уровня потерь прибыли

Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

Если вероятность катастрофической потери выражается показателем, свидетельствующим об ощутимой угрозе потери всего состояния (например, при его значении, равном 0,2), то предприниматель заведомо откажется от такого проекта и не пойдет на подобный риск.

Таким образом, если при оценке риска удается построить не всю кривую вероятностей риска, а только установить четыре характерные точки (наиболее вероятный уровень риска и вероятности допустимой, критической и катастрофической потери), то задачу такой оценки можно считать успешно решенной.

Знания величин этих показателей достаточно, чтобы в подавляющем большинстве случаев идти на обоснованный риск.

Предпринимателю, оценивающему риск, больше свойствен не точечный, а интервальный подход. Ему важно знать не только, что вероятность потерять 1тыс. р. в намечаемой сделке составляет, скажем, 0,1, или 10 %. Он будет также интересоваться, насколько вероятно потерять сумму, лежащую в определенных пределах (в интервале, например, от 1 до 1,5 тыс. р.).

Наличие кривой вероятности потери позволяет ответить на такой вопрос путем нахождения среднего значения вероятности в заданном интервале потерь.

В процессе принятия плановых решений о допустимости и целесообразности риска важно представлять не столько вероятность определенного уровня потерь, сколько вероятность того, что потери не превысят некоторого уровня. По логике именно это и является основным показателем риска.

Вероятность того, что потери не превысят определенного уровня, служит показателем надежности плана. Очевидно, что показатели риска и надежности тесно связаны между собой.

Современные темпы изменения и наращивания объемов знаний настолько велики, что планирование представляется единственным способом реального прогнозирования будущих проблем и возможностей. Бизнес-планирование обеспечивает основу для принятия эффективных управленческих решений. Когда известно, чего организация хочет достичь, легче найти наиболее подходящие действия. Планирование способствует снижению рисков при принятии решений. Принимая обоснованные плановые решения, руководство уменьшает риск ошибок, обусловленных ошибочной или недостоверной информацией о возможностях предприятия или о внешней ситуации. Планирование служит для формулирования и достижения ключевых целей в рамках организации.

Список использованных источников

1. Аньшин В.М., Демкин И. В., Никонов И.М., Царьков И.Н Модели управления портфелем проектов в условиях неопределенности. – М.: МАТИ, 2015.

Читайте также: