Реферат структура расходов бюджета

Обновлено: 02.07.2024

Государственные расходы– это денежные отношения, возникающие на завершающей стадии распределительного процесс а в связи с использованием фондов финансовых ресурсов субъектов экономических отношений в целях финансирования основных затрат расширенного воспроизводства и удовлетворения других общественных потребностей.

Государственные расходы осуществляются из различных фондов: как централизованных (бюджеты различных уровней, а также государственные внебюджетные фонды), так и децентрализованных (фонды государственных предприятий).

Расходы бюджета представляют собой финансирование затрат, необходимых для осуществления государством своих конституционных функций.

Формирование расходов бюджетов всех уровней бюджетной системы базируется на единых методологических основах, нормативах единой бюджетной обеспеченности, финансовых затратах на оказание государственных услуг, устанавливаемых Правительством РФ.

Расходы бюджетов классифицируются:

в зависимости от государственного устройства:

- расходы республиканского бюджета РФ;

- расходы бюджетов субъектов РФ;

- расходы местных бюджетов.

2. по роли в процессе общественного воспроизводства:

- затраты, связанные с финансированием общественного производства;

- затраты, связанные с содержанием непроизводственной сферы.

3. по отраслевой структуре:

- расходы на развитие промышленности;

- расходы на сельское хозяйство;

- расходы на развитие транспорта и т.д. по всем отраслям хозяйства.

В нематериальном производстве выделяются расходы на

- социальную поддержку населения и т.д.

4. по ведомственному признаку:

В каждой группе расходов выделяются непосредственные получатели бюджетных средств- соответствующие министерства. Государственные учреждения и другие юридические лица, которым предоставляются ассигнования из бюджета.

5. по экономическому признаку:

- Текущие расходы связаны с обеспечением функционирования бюджетных организаций и включают: текущие затраты на содержание органов государственной власти и управления, правоохранительных органов, на оборону, науку, предоставление социальных и коммунальных услуг, услуг народному хозяйству, выплата процентов по государственному долгу – внутреннему и внешнему, бюджетные ссуды на текущие нужды и другие.

- Капитальные расходы включают в себя затраты на новое строительство и развитие действующих объектов государственной и муниципальной собственности в плане их расширения, реконструкции, технического перевооружения, то есть с финансовыми вложениями в основной капитал и прирост материальных оборотных средств.

6. По общественному назначению расходы государства могут быть поделены на следующие группы:

- расходы на социальные цели;

- экономические расходы, или расходы по вмешательству в экономику;

- расходы на оборону страны, военные расходы;

- расходы на управление;

- расходы по обслуживанию государственного долга и т.д.

Структура расходов бюджета- это соотношение различных видов расходов по их удельным весам.

Совокупность конкретных видов государственных расходов, тесно взаимосвязанных между собой, составляет систему государственных расходов. Организационное построение данной системы базируется на определённых принципах, устанавливаемых государством. К числу важнейших из них относятся:

- целевой характер использования средств,

- безвозвратность и бесплатность основной части бюджетных ассигнований,

- соблюдение режима экономии,

- получение максимального эффекта от использования бюджетных средств,

- контроль за их использованием.

Среди расходов федерального бюджета России особое место занимают общегосударственные расходы на управление, расходы на оборону страны, затраты на национальную безопасность и правоохранительную деятельность. Затраты по текущему обслуживанию государственного внутреннего и внешнего долга, межбюджетные трансферты.

Основная часть расходов местных бюджетов приходится на социальные мероприятия и управление местным хозяйством: финансирование муниципального строительства, дорожного хозяйства, общественного транспорта, затрат на просвещение, здравоохранение.

Расходы, относящиеся к финансам государственных предприятий, включают два вида затрат – текущие, которые связаны с обеспечением функционирования этих предприятий, и капитальные, т.е. инвестиции, идущие на обновление и расширение основного капитала. Расходы государства осуществляются либо финансированием и путём представления ссуд и кредитов.

Финансирование осуществляется в различных формах, зависящих от субъекта, которому предназначаются государственные средства.

Состояние государственного бюджета отражает состояние экономики и возможности финансовых вложений на государственном уровне. От государственного бюджета зависит, какие именно расходы произведет государство и какие потребности общества будут удовлетворены. Состояние бюджета редко бывает сбалансированным. Превышение расходов над доходами называется бюджетным дефицитом, превышение доходов над расходами- профицитом.

Бюджетная классификация расходов бюджета представляет собой их систематизированную группировку по однородным признакам. В соответствии с гл 4 Бюджетного Кодекса РФ расходы бюджетов рассматриваются с функциональной ,экономической и ведомственной точек зрения.

Функциональная классификация расходов бюджетов РФ представляет собой группировку расходов бюджетов всех уровней и отражает направление бюджетных средств на выполнение единицами сектора государственного управления и местного самоуправления основных функций, решение социально-экономических задач.

Функциональная классификация применяется также для международных сопоставлений степени вовлеченности органов государственного управления и местного самоуправления в выполнение экономических и социальных функций.

Функциональная классификация расходов бюджетов РФ состоит из четырех уровней и отражает направление финансовых ресурсов на выполнение основных функций государства и содержит 11 разделов:

Лидирующим среди этих приоритетов являются расходы социального характера. В России на цели социальной политики направляется более 1/3 бюджетных расходов. Вместе с расходами на образование, здравоохранение, культуру, физическую культуру и спорт доля расходов, направленных на социальную защиту граждан и оказание социально значимых услуг, составляет более 55% суммарных расходов национальной… Читать ещё >

Структура расходов бюджета ( реферат , курсовая , диплом , контрольная )

Структура расходов бюджета любой страны отражает базовые функции государства — предоставление социальных благ, оборона, национальная безопасность, развитие экономики. По данным Government Finance Statistics Yearbook, 2010 (IMF, Washington, 2010), наблюдается сходство расходной части бюджетов многих стран, но имеются и страновые различия. Так, расходы на социальную защиту в ряде стран выше, чем в России (1/3 всех расходов); они достигают 35−40% в Германии, Франции, Италии, Великобритании. Расходы на экономику в среднем варьируют в диапазоне 10−15%, на оборону — 6−17% и т. д.

При несомненной важности всех без исключения расходов бюджета на каждом этапе в соответствии с бюджетной и макроэкономической политикой выделяются приоритеты бюджета. На современном этапе они включают:

- • исполнение социальных обязательств;

- • развитие транспортной инфраструктуры;

- • обеспечение оборонного комплекса и национальной безопасности;

- • концентрацию ресурсов на модернизационных мероприятиях, в том числе инновационных проектах и важнейших научных разработках;

- • подготовку особо значимых международных мероприятий.

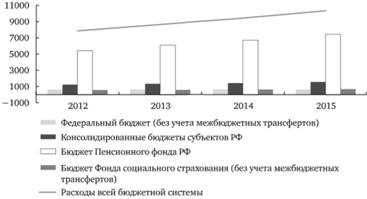

Лидирующим среди этих приоритетов являются расходы социального характера. В России на цели социальной политики направляется более 1/3 бюджетных расходов. Вместе с расходами на образование, здравоохранение, культуру, физическую культуру и спорт доля расходов, направленных на социальную защиту граждан и оказание социально значимых услуг, составляет более 55% суммарных расходов национальной бюджетной системы. Безусловное исполнение публичных нормативных и иных социально значимых обязательств (социальные компенсации, социальная помощь) — не только конституционная обязанность бюджета, но и экономическая целесообразность. Увеличение социальных расходов разумно, так как поощряет экономический подъем, препятствуя падению потребления населения в период кризиса. В период 2014—2018 гг. на решение социальных проблем дополнительно ежегодно будут направляться средства в размере 0,6% ВВП. Бюджетные расходы на социальную политику в ближайшей перспективе иллюстрируются рис. 4.6.

Рис. 4.6. Расходы бюджетной системы на социальную политику, млрд руб.

Особое внимание уделено сокращению бедности. Однако лишь 20% получателей субсидий на оплату жилья и коммунальных услуг являются реально бедными. Поэтому важен переход от категорийной к адресной социальной поддержке. Сохраняется действующий механизм индексации социальных выплат отдельным категориям граждан; в целях приближения МРОТ к прожиточному минимуму трудоспособного населения в целом по России с 1 января 2013 г. он увеличен до 5205 руб. в месяц.

Важнейший блок государственных расходов — это расходы на экономику. Они занимают 12% всех расходов бюджетной системы (в 2016 г. — 3,8 трлн руб.). Важно понимать комплексный, собирательный характер этой статьи. Это не только прямые вложения в виде государственных инвестиций, но и поддержка экономического роста и диверсификации структуры экономики, рост финансирования инфраструктуры, целевое субсидирование частных инвесторов. Такие косвенные меры развития экономики оказывают больший стимулирующий эффект, чем сокращение налогов, так как приводят к увеличению закупок и спроса.

В развитии экономики приоритетом бюджета объявлена поддержка промышленности гражданского назначения посредством субсидирования процентных ставок и доведения их до уровня 7−9% годовых на срок до 5 лет, что позволит привлечь дополнительные кредитные ресурсы в объеме до 680 млрд руб. для развития промышленности. Финансируется государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия. Средства выделяются на развитие подотраслей растениеводства, животноводства с упором на развитие мясного скотоводства, на техническую и технологическую модернизацию, развитие сельских территорий, сохранение и рациональное использование земель сельскохозяйственного назначения.

В целях адаптации национального агросектора к вступлению в ВТО запланированы прямые и косвенные меры поддержки: субсидирование затрат, продление ряда налоговых льгот, усиление таможенного администрирования ввоза ряда продуктов.

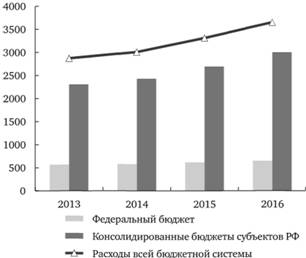

Важное место в бюджетной поддержке развития человеческого капитала занимают расходы на образование (рис. 4.7).

Пока Россия отстает по уровню этих расходов от стран ОЭСР на 1,5−2% ВВП.

Рис. 4.7. Расходы бюджетной системы на образование, млрд руб.

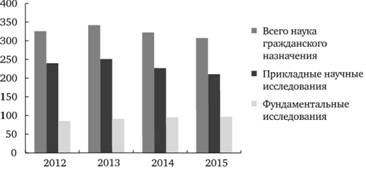

С учетом роста финансирования научных разработок за счет частных инвестиций расходы из федерального бюджета имеют тенденцию к некоторому уменьшению (рис. 4.8).

Рис. 4.8. Расходы на финансирование науки, млрд руб.

Важно подчеркнуть введение налоговых льгот для учреждений культуры. С 2013 г. вне зависимости от источника приобретаемые государственными (муниципальными) учреждениями культурные ценности не облагаются НДС, что увеличивает объем их финансирования.

Важная социальная статья расходов бюджета — расходы на здравоохранение. В 2016 г. они достигнут 3,1 трлн руб., или 9,6% расходов всей бюджетной системы. Однако их уровень снизится с 3,7% ВВП в 2013 г. до 3,4% ВВП в 2016 г. с сохранением тенденции до 2020 г. Это ниже уровня многих стран ОЭСР и в 2−2,5 раза ниже, чем в развитых странах. Такая динамика объясняется ростом внебюджетных источников финансирования — ресурсов фондов медицинского страхования, средств предприятий и граждан. В перспективе произойдет переход на одноканальное финансирование оказания медицинской помощи, т. е. только через систему медицинского страхования.

Следует отметить недостаточную эффективность государственных расходов в этой сфере. Бюджетные расходы на одного врача и медицинского служащего в России низкие — в 6 раз меньше душевого ВВП, тогда как в развитых странах они находятся в интервале 15−25. Поэтому государственная политика должна ориентироваться на постепенное снижение госзаказа на выпускников медицинских вузов и переориентацию средств на капитальные вложения в сектор здравоохранения.

Среди бюджетных приоритетов выделяется поддержание инновационной активности путем развития пилотных проектов. Реципиентами финансирования являются:

Особо поддерживаются наукограды, чьи научно-производственные комплексы сосредоточены в областях энергосбережения, ядерной энергетики, генной инженерии, авиастроения, производства военной техники, радиоэлектроники. Для этого бюджетам наукоградов предоставляются межбюджетные трансферты из федерального бюджета.

В числе бюджетных приоритетов также развитие Сибири и Дальнего Востока (приняты соответствующие федеральные целевые программы), развитие транспорта и дорожного хозяйства. В частности, с целью создания единого общеэкономического пространства увеличивается финансирование содержания, строительства и реконструкции федеральных автомобильных дорог, обеспечение сельских населенных пунктов круглогодичной связью с сетью автомобильных дорог с твердым покрытием и пр. Активизируется и финансирование энергетической инфраструктуры. В целом в период 2014—2018 гг. на развитие транспортной и энергетической инфраструктуры, создание новых региональных центров ежегодно будут дополнительно направляться средства в объеме 2,2% ВВП [5, "https://referat.bookap.info"].

Приоритетом бюджета является финансирование сферы национальной обороны, национальной безопасности и правоохранительной деятельности (рис. 4.9).

Рис. 4.9. Расходы бюджетной системы на национальную оборону, безопасность и правоохранительную деятельность, млрд руб.

Уровень расходов на оборону в отношении к ВВП — один из самых высоких в мире; страна уступает только США и Израилю. Бюджетная политика должна учитывать потребность в оптимизации этих расходов. Среди бюджетных трат — обеспечение оснащения Вооруженных Сил, других войск, воинских формирований и органов современными образцами вооружения, военной и специальной техники; установление денежного довольствия военнослужащих на уровне не ниже уровня оплаты труда в ведущих отраслях экономики; ежегодное увеличение пенсий гражданам, уволенным с военной службы, не менее чем на 2% сверх уровня инфляции; ежегодное, в течение пяти лет, увеличение численности военнослужащих, проходящих военную службу по контракту.

Реализация новой государственной программы вооружений (ГПВ) до 2020 г. обойдется почти в 20 трлн руб. Бо? льшая часть расходов придется на период 2016—2020 гг., с учетом использования не только бюджетных, но и кредитных схем финансирования. Предприятия — головные исполнители гособоронзаказа кредитуются под государственные гарантии. Модернизация армии и оборонного комплекса увеличит ежегодные расходы в период 2014—2018 гг. на 1,5% ВВП.

Таковы приоритеты бюджета на 2014−2016 гг. Общая структура расходов представлена в табл. 4.7.

Таблица 4.7. Расходы бюджетов бюджетной системы РФ, % ВВП.

Как уже отмечено выше, расходы разных уровней бюджетов различаются в зависимости от функций, выполняемых разными уровнями власти.

Структура расходов каждого уровня интересна не как математические отношения. Она позволяет судить об устойчивости бюджета; отражает степень реализации концептуальных основ финансово-бюджетной политики, приоритетные направления при финансировании расходов; характеризует уровень отношений федерального бюджета и бюджетов субъектов РФ и так далее.

Система расходов федерального бюджета учитывает все общегосударственные потребности, финансирование которых является исключительной прерогативой государства.

Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, проводимой в стране. Из Федерального бюджета на 100 % финансируются расходы на национальную оборону и на 93 % расходы на фундаментальные исследования. С принятием Налогового Кодекса и Бюджетного Кодекса осуществляется переход к новой системе принципов бюджетного федерализма и иной организации межбюджетных отношений. К принципам бюджетного федерализма можно отнести[4]:

1. Создание трёхуровневой системы бюджетных отношений

2. Равенство (не тождество) бюджетных прав субъектов федерации

3. Самостоятельность каждого бюджета и высокую степень автономии региональных и местных бюджетов

4. Равенство региональных, местных и федеральных интересов, их тесную увязку между собой

5. Прозрачность межбюджетных отношений

Рассмотрим, прежде всего, характеристики федерального бюджета.

Таблица. Структура расходов федерального бюджета РФ за 1995, 1997 и 1999 годы.

Анализ данных таблицы позволяет сделать следующие выводы. Среди расходов федерального бюджета всё большее место занимают затраты по обслуживанию государственного долга, возникающего при использовании государственного кредита для покрытия дефицита бюджета. За последние несколько лет государственный долг вырос в несколько раз: ещё в 1995 году расходы по его обслуживанию составляли 9,2% от общей суммы расходов бюджета против 14,8% в 1997 году и уже 29% в 1999.

Значительно снизилась доля средств, направляемых на финансирование отраслей хозяйства. Так, на промышленность в 1995 году выделялось 12,6% расходов, в 1997 году – 9,4%, а в 1999 году – уже 2,4%, то есть с 1995 года по 1999 финансирование сократилось более чем в 5 раз. Финансирование же сельского хозяйства сократилось в 2 с лишним раза.

Значительно вырос удельный вес расходов на социальную политику (1,8%®3,4%®7,3%). Вместе с тем объём расходов на образование и здравоохранение остаётся неоправданно низким.

Незначительно сократилась финансовая помощь субъектам РФ. Тем регионам, в которых среднедушевой доход по бюджету за предыдущий год ниже, чем в целом по России, и у которых собственных доходов и средств, полученных из федерального бюджета, недостаточно для финансирования текущих расходов, предоставляется помощь из Фонда поддержки субъектов Федерации. Регионам, в которых сбор федеральных налогов на одного жителя менее 95 % от среднероссийского уровня и условная сумма расходов менее 100 % плановых расходов регионального бюджета, предоставляется статус региона, особо нуждающегося в поддержке. Цель предоставления субъектам РФ финансовой помощи – выравнивание бюджетной обеспеченности регионов в расчёте на душу населения.

Существуют следующие формы предоставления финансовой помощи:

Дотация – объём денежных средств, выделяемых из одного бюджета другому на покрытие текущих расходов при недостаточности собственных доходов и доходов, переданных в порядке бюджетного регулирования;

Субвенция – средства, выделяемые из одного бюджета другому на определённые целевые расходы.

Трансферты – для выравнивания бюджетной обеспеченности на душу населения, предоставляются из федерального фонда финансовой поддержки (ФФФП).

Располагая информацией о структуре доходов и расходов федерального бюджета, его роли в регулировании бюджетов субъектов РФ, можно приступить к анализу расходов субъектов РФ. Бюджет субъекта РФ - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесённых к предметам ведения субъекта РФ[8]. Наряду с расходами, осуществляемыми только частично из бюджетов субъектов Федерации (такие как: поддержка отраслей промышленности, обеспечение правоохранительной деятельности, противопожарной безопасности, расходы на НИОКР и т.д.) существуют расходы, финансируемые исключительно из бюджетов субъектов РФ. К ним относятся[9]:

Обеспечение функционирования органов законодательной и исполнительной власти субъектов РФ;

Обслуживание и погашение государственного долга субъектов РФ;

Проведение выборов и референдумов субъектов РФ;

Обеспечение реализации целевых региональных программ;

Формирование государственной собственности субъектов РФ;

Содержание и развитие предприятий и организаций, находящихся в ведении органов государственной власти субъектов РФ;

Оказание финансовой помощи местным бюджетам и так далее.

Структура расходов местных бюджетов формируется в зависимости от возможностей их доходной базы, экономического курса федерального правительства РФ и местных органов власти, осуществления определённых целевых программ, возрастания расходов на социальную защиту населения.

За последние годы на местные бюджеты были переложены дополнительные расходы по финансированию социальной инфраструктуры и ряд других расходов, однако их доходная база не была расширена. Существующая практика, когда до 60 % от суммы налогов, собранных в муниципальном образовании, уходят в региональный и федеральный бюджеты, а собственные расходы покрываются иногда лишь на 10 % (в Республике Марий Эл, в Удмуртии, в Камчатской, Липецкой и других областях) превращает органы местного самоуправления в постоянных просителей[10]. Очевидно, что для создания работоспособного самоуправления необходимо решить задачу финансового обеспечения этого уровня власти.

Из общих расходов всех уровней на местные бюджеты приходится:

· 42 % всех расходов на социальную политику;

· 57 % всех расходов на здравоохранение;

· 42 % всех расходов на культуру и искусство;

· 66 % всех расходов на ЖКХ;

· 67 % всех расходов на образование[11].

Таким образом, важнейшие направления государственной политики финансируются не с федерального, а с местного уровня.

Федеральный бюджет, являясь центральным звеном системы государственных финансов, придает финансам всеобщий характер. С помощью такого инструмента, как федеральный бюджет, государство образует и использует общегосударственный централизованный фонд денежных средств, и именно через бюджет государство организует перераспределение общественного продукта (к примеру, между производственной и непроизводственной сферой), следовательно, такой централизованный фонд в лице бюджета необходим государству для осуществления своих основных функций.

Роль Федерального бюджета заключается в том, что по своей внешней форме он является основным финансовым планом государства, определяющим его доходы, расходы, движение решающей части централизованных финансовых ресурсов на конкретный период (как правило, на год).

Важнейшими из функций государства в современной экономике принято считать обеспечение расширенного воспроизводства, удовлетворение социально-культурных потребностей населения, обеспечение национальной обороны, покрытие общих издержек управления.

Как уже было сказано, федеральный бюджет позволяет государству сосредотачивать финансовые ресурсы на решающих участках экономического и социального развития, что позволяет использовать федеральный бюджет как инструмент государственного регулирования экономики.

Изменяя величину и структуру расходов федерального бюджета государство способно достаточно гибко маневрировать в выборе целей проводимой социально-экономической политики.

Однако не только государство может управлять величиной и структурой расходов федерального бюджета: на эти показатели могут оказывать влияние внешняя и внутренняя политика государства, государственное устройство, уровень благосостояния населения и многие другие факторы.

Значения расходов федерального бюджета в развитии современной российской экономики трудно недооценить, учитывая их роль и влияние на различные стороны хозяйствования, стимулированию разработки и внедрения в производство передовых научных достижений.

Однако возможности свободного регулирования величиной и структурой государственных расходов ограничены, и, прежде всего объемами поступающих в федеральный бюджет доходов, а, как известно, сбор налогов в России вызывает множество нареканий.

Читайте также: