Реферат отчет о движении капитала

Обновлено: 02.07.2024

В 2021 году отчет о движении денежных средств и отчет об изменениях капитала входят в комплект годовой бухгалтерской отчетности по итогам 2020 года. Кто должен формировать эти отчеты в рамках представления годовой бухотчетности в контролирующие органы? Как правильно заполнить и сдать приложения к бухгалтерскому балансу за 2020 год? Расскажем и приведем примеры с образцами заполнения.

Кому нужно заполнять и сдавать приложения к балансу

Полный комплект годовой бухгалтерской отчетности, кроме баланса и отчета о фин. результатах, состоит из 3-х приложений:

Из перечисленного только отчет о целевом использовании сдают по необходимости – если в течение года было получено госфинансирование на определенные цели.

Первые два отчета из списка должны быть сформированы и сданы в обязательном порядке всеми, кто отчитывается по основному (полному) комплекту бухотчетности.

Не готовить приложения к балансу и финрезультатам могут только те организации, которые сдают упрощенную бухгалтерскую отчетность. Напомним, что такое право имеют малые и микропредприятия, признанные таковыми в соответствии со ст. 4 Закона от 24.07.2007 № 209-ФЗ. Такие организации могут сдавать только упрощенные формы баланса и отчета о финрезультатах. Приложения и пояснения им можно подавать только по своему усмотрению. Например, если желают дополнительно раскрыть какие-то сведения, обобщенно указанные в обязательных отчетах.

Таким образом, все организации, обязанные сдавать годовую бухотчетность и не имеющие права делать это по упрощенным формам, должны сформировать и сдать за 2020 год отчет об изменениях капитала и отчет о ДДС наряду с балансом.

Когда и как сдавать приложения к балансу

Обычно обязательные приложения сдают вместе с балансом и отчетом о финрезультатах.

Сдать в налоговую (или орган Росстата) отчетность в приложениями нужно в течение 3-х месяцев с завершения отчетного года.

То есть, отчетность за 2020 год, включая приложения к бухгалтерскому балансу, надо представить уполномоченным органам не позже 31.03.2021.

Все отчеты из комплекта бухотчетности за 2020 год в 2021 году надо сдавать только в электронном виде! Бумажные документы просто не примут.

Отчет о движении денежных средств за 2020 год: пример

Отчет о ДДС дает представление о движении денежных потоков за период в разрезе различных видов активности, источников поступления и выплат.

Традиционно в мировой практике приняты 2 метода составления этого отчета: прямой и косвенный. Прямой показывает именно входящие и исходящие потоки денег (напрямую). Косвенный отражает, как изменение статей баланса, следующее за притоком и оттоком денежных средств, повлияло на их остаток и на финансовый результат периода (прибыль или убыток).

Отчет о ДДС, входящий в комплект российской годовой бухгалтерской отчетности, формируют прямым методом. Поэтому углубляться в нюансы косвенного в рамках данной статьи мы не станем (хоть он и более информативен для понимающего пользователя).

Рассмотрим правила заполнения прямым методом отчета о движении денежных средств за 2020 год, который надо сдать с составе годовой бухотчетности.

В отчете нужно отразить все денежные поступления и выбытия за 2020 год, включая те, что не относятся к доходам и расходам. Например, получение займа или выплату за счет чистой прибыли.

Единственное, что не попадает в отчет о ДДС – внутреннее перемещение денег. Например, переводы с одного собственного счета на другой или снятие наличных в кассу. Также не участвует в отчете о ДДС обмен денег на деньги или денежные эквиваленты.

Напомним, что денежные эквиваленты – это высоколиквидные финансовые вложения с коротким сроком обращения (как правило, не более 3-х месяцев). Примеры денежных эквивалентов – векселя с хорошей ликвидностью и со сроком погашения до 3-х месяцев, краткосрочные депозиты, размещенные до востребования и т. п.В отчете о ДДС их движение приравнено к перемещению денежных потоков (п. 5 ПБУ 23/2011, письмо Минфина от 21.12.2009 № ПЗ-4/2009).

Все отражаемые в отчете о ДДС денежные потоки сгруппированы по 3-м видам операций:

- текущим – происходящим в рамках обычной финансово-хозяйственной деятельности;

- инвестиционным – связанным с размещением денег в инвестиционных проектах (например, приобретение основных фондов, вложения в другие организации);

- финансовым – обусловленным регулировкой собственно денежных потоков: получением и возвратом займов и кредитов, выплатой дивидендов и т. п.

Источник сведений для включения в отчет – обороты счетов 50, 51, 52, 55 и субсчетов к счету 58, где учтены денежные эквиваленты.

Приходы и платежи в рамках коммерческой деятельности в отчет о ДДС включают без НДС.

НДС в отчете указывается свёрнуто.

Если получившееся таким образом значение НДС больше нуля, его отражают в строке 4119, а если меньше нуля – в строке 4129. При этом правила отражения минусовых значений в отчете о ДДС такие же, как и в других формах отчетности: отрицательные показатели указывают в круглых скобках.

Уплаченный НДФЛ и взносы с зарплаты в ДДС указывают в составе расходов на оплату труда – они входят в показатель по строке 4122.

Сальдо денежных потоков по каждому разделу (строки 4100, 4200, 4300) – это разница общей суммы поступлений и платежей. Например, в строке 4100 нужно вписать разницу строк 4110 и 4120. В строке 4400 рассчитывают и фиксируют общее сальдо строк 4100, 4200 и 4300.

Остаток денежных средств и их эквивалентов в строке 4450 – это суммарное сальдо счетов 50, 51, 52, 55 и субсчета 58 (эквиваленты) на начало года.

Остаток денег и эквивалентов на конец периода указывают по строке 4500.

Далее можно посмотреть и скачать образец заполнения отчета о движении денежных средств за 2020 год:

вставить ДДС_1 и ДДС_2

Отчет об изменениях капитала за 2020 год: пример

- детализирует данные о том, как и за счет чего менялись в отчетном периоде собственные средства компании;

- дает представление о структуре этих средств и (что интересно инвесторам) о том, какой у компании потенциал по выполнению обязательств перед собственниками и инвесторами.

Отчет оформлен в виде таблицы. В ней по столбцам приведены составляющие капитала организации – уставный, добавочный и резервный капитал, нераспределенная прибыль, собственные акции, выкупленные у акционеров.

По строкам таблицы указаны остаток капитала на отчетную дату и его изменение за отчетный период в разрезе операций: получение прибыли, переоценка имущества, выплата дивидендов и т. п.

Описания строк в отчете достаточно ясные, поэтому отдельная построчная расшифровка не нужна. Приведем только некоторые нюансы.

В Раздел 1 вносят информацию об оборотах и сальдо по счетам учета капитала: 80, 82, 83, 84. В отчете фигурируют данные за 3 года (как и в балансе). Сведения за 2018 и 2019 годы нужно переносить из прошлых отчетов.

В отчете о капитале (так же, как и в других) нужно соблюдать принцип сопоставимости данных. То есть, если менялась учетная политика в части отражаемых в отчете данных – все изменения в учет нужно было вносить ретроспективно. Чтобы данные за все 3 года, включаемые в отчет, были сопоставимы.

Раздел 2 посвящен корректировкам, которые могли быть выполнены по счету нераспределенной прибыли (84). Если таковых в году не было – раздел будет пустым.

В разделе 3 отражают данные о чистых активах компании.

Напомним, что формулы расчета чистых активов одинаковы для ООО и акционерных обществ.

Напомним, что от величины чистых активов (ЧА) часто зависит дальнейшая cудьба компании.

Если размер ЧА оказался меньше уставного капитала, последний следует официально через регистрацию в ЕГРЮЛ уменьшить до размера ЧА.

Если же размер уставника уже минимально допустимый (10 000 рублей), а ЧА всё равно меньше – такое общество подлежит ликвидации (п. 4 ст. 90 ГК РФ, п. 1 ст. 14 Закона от 08.02.1998 № 14-ФЗ).

Если ООО принимает решение выплатить дивиденды, но в результате стоимость чистых активов станет меньше, чем требуется, то начислять дивиденды в планируемой сумме нельзя. Нужно уменьшить размер дивидендов до величины, при которой нужное соотношение ЧА и УК будет выполняться.

Сравнение уставного капитала и чистых активов и описанные выше действия можно не делать за период 2020 год. Из-за влияния пандемии коронавируса для всех описанных случаев недостатка ЧА на 2020 год есть исключения (ст. 30 Закона от 08.02.1998 № 14-ФЗ, ст. 12 Закона от 07.04.2020 № 115-ФЗ).

Отчет об изменениях капитала по форме № 3 — это один из видов годовой отчетности, которую практически все российские организации обязаны предоставить в Налоговую инспекцию. А вот порядок представления в 2021 году изменился.

С 01.01.2021 бухгалтерская отчетность предоставляется только в электронном виде. Малые предприятия более не вправе сдавать бухотчетность на бумаге, ее не примут налоговые органы.

Формы и бланки отчета

Унифицированные формы финансовой отчетности для экономических субъектов России утверждены приказом Минфина РФ № 66н, в составе которых новый бланк отчета об изменении капитала, или так называемая форма № 3 (ОКУД 0710003).

Приказом Минфина от 19.04.2019 № 61н в бланки отчетности внесены изменения, которые применяются с отчетности за 2020 год.

Для этого вида отчетности представлены две формы. Рассмотрим, как заполнить отчет об изменении капитала за 2020 год.

Бланк с кодами строк отчета об изменении капитала — это форма, которая подлежит заполнению при отправке в контролирующие органы.

Другой вариант бланка — без построчных кодов — используется внутри экономического субъекта, например, руководством.

Перечень тех, кто должен сдавать отчет об изменениях капитала, определен в приказе Минфина № 66н. Отметим, что форма № 3 не является обязательной для всех экономических субъектов. К таковым относятся организации, осуществляющие бухгалтерский учет основным методом. Надо ли заполнять в балансе отчет об изменениях капитала за 2020 год предприятиям малого бизнеса? Если организация вправе применять упрощенные способы ведения бухгалтерского учета (п. 5 ст. 6 402-ФЗ), то она вправе эту отчетность не сдавать.

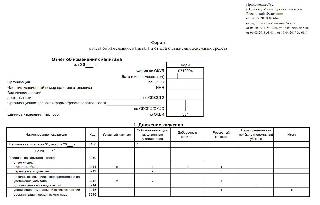

Структура отчета

Отчет состоит из титульного листа и трех таблиц, в которых будут отражены бухгалтерские данные:

Отметим, что вторая таблица заполняется, если имеются соответствующие данные для отражения.

Особенности заполнения отчета

При подготовке бухгалтерской отчетности следует обратиться к приказу № 66н и ПБУ 4/99, утвержденному приказом Минфина от 06.07.1999 № 43н, — заполнение отчета об изменениях капитала 2020 определяется правилами, изложенными в этих нормативных актах. Рассмотрим пример, как заполнять отчет об изменении капитала построчно для организации, созданной и начавшей деятельность в 2019 году:

1. Заполняем титульный лист бланка. Указываем информацию об организации в соответствии с учредительными документами.

2. Вносим данные в раздел первый отчетной формы.

Первая таблица имеет разделение показателей в разрезе отчетных финансовых периодов. В первой части отражаются данные за предшествующий год, во второй — за отчетный период. Отметим, что показатели этих лет должны совпадать, отклонения недопустимы.

Формировать данные об изменениях капитала для внесения в форму следует в разрезе видов капитала по синтетическим счетам, куда должны входить счета:

- по сч. 80 — отражение уставного капитала;

- сч. 81 — операции с собственными акциями, которые были выкуплены у акционеров;

- сч. 82 — при определении объема резервных капитальных фондов;

- сч. 83 — при установлении увеличения размера добавочного финкапитала;

- сч. 84 — для вычисления сумм нераспределенных прибылей либо непокрытых убытков.

3. Регистрируем информацию во второй раздел.

Если в течение отчетного периода в компании были произведены коррективы в учетной политике либо были введены неверные данные или существенные ошибки, которые повлекли за собой изменение финкапиталов экономического субъекта, во второй части отчетной формы необходимо предоставить информацию об этих обстоятельствах.

Данные в отчет вносятся построчно. В первую очередь регистрируются значения до корректировок финкапитала, затем применяются внесенные исправления в разрезе видов, и только потом регистрируются данные после внесения корректировочных записей. Отражать такие операции следует отдельно по видам финкапиталов.

4. Заполняем третий раздел формы.

Последняя таблица отчетной формы № 3 содержит всего один показатель, но за три отчетных года. Такой результат рассчитывается по специальной формуле. Для вычисления суммы чистых активов потребуются данные бухгалтерского баланса (ОКУД 0710001) за аналогичные периоды.

Расчет осуществляют по формуле:

Чистые активы = (строка 1600 бухбаланса – долги учредителей по формированию УК) – (строка 1400 + строка 1500 бухбаланса – доходы будущих периодов),

- строка 1600 — суммарное значение внеоборотных и оборотных активов предприятия на отчетную дату;

- строка 1400 — долгосрочные обязательства и долговые взаимоотношения;

- строка 1500 — краткосрочные долги и обязательства, принятые организацией.

Напомним, что этот показатель рассчитывается как разница между активами компании и принятыми обязательствами независимо от срока их действия.

Отчет о движении денежных средств (ОДДС) – это табличная форма бухгалтерской отчетности, содержащая данные о движении денежных средство в разрезе статей их поступления в организации и выплаты. Данный отчет является одной из 4-х ключевых форм бухгалтерской отчетности (три другие: Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет об изменениях капитала).

В мировой практике существует два подхода к составлению отчета о движении денежных средств: прямой метод и косвенный метод. Российский отчет составлен прямым методом, при котором явно указаны статьи, по которым прошло движение денежных средств. При косвенном методе данные о движении денежных средств получаются не напрямую, а путем корректировок прибыли на величину изменения неденежных статей.

Структура Отчета о движении денежных средств

Отчет состоит из трех разделов:

- денежные потоки от текущих операций (операции в рамках основной деятельности организации);

- денежные потоки от инвестиционных операций (операции, связанные с инвестициями в основные средства, нематериальные активы, выдачей займов и т.п.);

- денежные потоки от финансовых операций (операции по привлечению финансирования, как заемные средства, так и вложения собственников).

Форма Отчета о движении денежных средств

Для чего используют ОДДС

Отчет о движении денежных средств – ценный источник информации для анализа фактических потоков денежных средств. В отличие от "бухгалтерских" показателей, типа выручки или прибыли, которые сильно зависят от правил учета, движение денежных средств позволяет инвесторам точней определить, на что предприятие расходует денежные средства и какую отдачу можно ожидать от вложений в него.

В отличие от Бухгалтерского баланса и Отчета о прибылях и убытках, Отчет о движении денежных средство составляют не все организации, ведущие бухгалтерский учет. Организации - субъекты малого предпринимательства могут не составлять данный отчет, если сочтут, что он не содержит важной для оценки их деятельности показателей. Кроме того, ОДДС относится к годовым формам бухгалтерской отчетности, т.е. формам, которые законодательство требует подготавливать только по итогам года (хотя организации могут, по своему усмотрению, составлять отчет и внутри года – ежемесячно или ежеквартально).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. отчета о движении денежных средств всеми организациями. Преимущества информации о денежных потоках 4. Отчет о движении денежных средств . денежных средств. Представление отчета о движении денежных средств 10. В отчете о движении денежных средств денежные потоки за . неденежных операций из отчета о движении денежных средств отвечает целям отчета о движении денежных средств, поскольку эти статьи . сверку сумм, содержащихся в отчете о движении денежных средств, с аналогичными статьями, представленными .

. , восстановлением несущественных активов , представляются в отчете о движении денежных средств в составе денежных потоков от .

. изменениях в собственном капитале и отчета о движении денежных средств за год, закончившийся 31 декабря . совокупном доходе. Если организация представляла отчет о движении денежных средств в рамках ранее применявшихся ею . должна пояснить существенные корректировки показателей отчета о движении денежных средств. 26. Если организации стало известно .

. ). Отчет (ф. 0503723) Строка 2900 отчета о движении денежных средств учреждения (ф. 0503723) заполняется по .

. как финансовый директор ответственно заявляю: отчет о движении денежных средств тоже не пальцем делан. В . как финансовый директор ответственно заявляю: отчет о движении денежных средств тоже не пальцем делан. В . деньгами. Вот главное, что показывает отчет о движении денежных средств: сколько денег у вас на .

. являются отчет об изменениях капитала, отчет о движении денежных средств и пояснения, составленные в текстовой . Положений ТСН разрешается не представлять отчет о движении денежных средств. Бухгалтерская отчетность сдается в ИФНС . приложения (отчет об изменениях капитала, отчет о движении денежных средств и иные приложения) не обязательно . : - Вопрос: Должно ли ТСЖ составлять отчет о движении денежных средств и представлять его в составе .

. (отчетах) о финансовых результатах и отчете о движении денежных средств, дает пользователям финансовой отчетности основу .

. собственном капитале за период; (d) отчет о движении денежных средств за период; (e) примечания, состоящие . в собственном капитале; (d) сокращенный отчет о движении денежных средств; и (e) избранные пояснительные примечания . года до соответствующей даты; (d) отчет о движении денежных средств нарастающим итогом за период с .

. деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит: Пример сводного отчета о движении денежных средств Операционный денежный .

Форма 3 бухгалтерской отчетности является составной частью годового финансового отчета и выступает в качестве одного из его приложений. Это отчет о движении денежных средств, который заполняется по стандартному бланку (ОКУД 0710004).

При упрощенном варианте финансовой отчетности заполнение данной формы не является обязательным.

Форма 3 бухгалтерского баланса

Финансовая отчетность по форме 3 включает данные о капитале организации, в числе которого:

- уставной капитал;

- добавочный;

- резервный фонд;

- нераспределенная прибыль;

- иные резервы и активы.

Актуальный бланк вы можете скачать здесь .

Когда и куда сдавать форму 3

Форма номер 3 в составе годовой бухгалтерской отчетности направляется в ФНС. Сделать это необходимо в течение 3 месяцев после окончания отчетного года. Если последний день сдачи выпадает на выходной, то срок отодвигается на следующий за ним рабочий день. Но лучше не затягивать с отправлением отчетности до последнего дня.

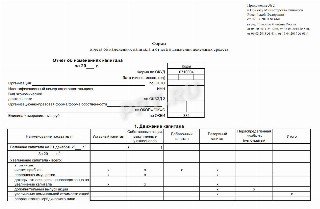

Состав отчетной формы

Стандартный бланк включает несколько разделов. В первую очередь следует уточнить отчетный год, указать наименование и организационно-правовую форму компании и коды деятельности.

Раздел 2 посвящен корректировкам. В нем отражаются данные о корректировании размера капитала в связи с изменениями в учетной политике или исправлением ранее допущенных ошибок. Рекомендуется заполнить этот раздел в первую очередь, так как его данные потребуются для выявления данных для раздела 1.

Третий раздел представляет собой сведения о размере чистых активов организации за отчетный год, а также за 2 предшествующих периода. Рассчитывать показатель следует по методике, изложенной в приказе Минфина № 84н, а данные прошлых лет переносить из прошлогодних отчетов.

Инструкция: составляем отчет об изменениях капитала по форме 3

При заполнении отчета об изменениях капитала по 3-й форме отчетности следует руководствоваться приказом Минфина № 66н и ПБУ 4/99.

При заполнении первой таблицы в ее первой части следует отразить данные за прошлый период, а во второй части — сведения отчетного года. Для обобщения информации о движениях средств потребуется обратиться к следующим счетам:

Если средства имеют отрицательное значение, то их вносят в таблицу в круглых скобках. Если данных для заполнения какого-либо поля нет, то можно оставить его пустым или поставить прочерк.

Заполнять второй раздел формы следует, если в течение года организация корректировала собственную учетную политику или выявила достаточно серьезные ошибки в рамках учета, что стало причиной изменения финансовых показателей.

В третьей таблице необходимо внести размер чистых активов за три последних года. Для расчета используют данные из бухгалтерского баланса и следуют схеме:

- Из показателя строки 1600 вычитают долги учредителей в уставной капитал.

- К данным строки 1400 плюсуют сведения из строки 1500 и из этой суммы вычитают доходы будущих периодов.

- Из результата первого пункта вычитают результат второго.

Читайте также: