Реферат органы налоговой службы

Обновлено: 05.07.2024

Налоговыми органами в Российской Федерации являются Федеральная налоговая служба и ее подразделения. Федеральная налоговая служба — федеральный орган исполнительной власти, который подчиняется Министерству финансов.

Федеральная налоговая служба создана на основании Постановления Правительства Российской Федерации 3 и является правопреемницей Министерства Российской Федерации по налогам и сборам.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам. Федеральная налоговая служба осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

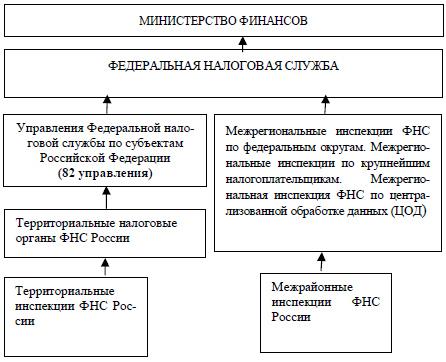

Федеральная налоговая служба и ее территориальные органы составляют единую централизованную систему налоговых органов.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ. Руководитель Федеральной налоговой службы несет персональную ответственность за выполнение возложенных на Службу задач.

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов РФ по представлению руководителя Службы.

Федеральная налоговая служба.

Основные задачи Федеральной налоговой службы:

- Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и других обязательных платежей;

- Разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов;

- Валютный контроль в пределах компетенции налоговых органов.

Федеральная налоговая служба осуществляет следующие полномочия:

- контроль и надзор за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, — за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, представлением деклараций, осуществлением валютных операций резидентами и нерезидентами;

- государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- учет всех налогоплательщиков, ведение Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

- бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

- возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;

- принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

- устанавливает (утверждает) форму налогового уведомления, форму требования об уплате налога, формы заявления, уведомления и свидетельства о постановке на учет в налоговом органе;

- разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством России, и направляет их для утверждения в Министерство финансов;

- проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности.

Федеральная налоговая служба имеет право организовывать проведение необходимых испытаний, экспертиз, анализа и оценок, а также научных исследований по вопросам осуществления контроля и надзора, запрашивать и получать сведения, необходимые для принятия решений, давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности.

Федеральная налоговая служба не вправе осуществлять в установленной сфере деятельности нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства, а также управление государственным имуществом и оказание платных услуг.

Современную историю налоговой системы России ведут с 1918 г, когда была разрушена система налоговых органов Российской империи и начали создаваться новые структуры.

Декретом Совета Народных комиссаров от 31 октября 1918 г. утверждено Положение об организации финансовых отделов губернских и уездных исполкомов. Одновременно были упразднены ранее действовавшие налоговые органы.

Перемены, происходившие в стране в конце 80-х – начале 90-х гг. затронули и сферу налогообложения. В результате реорганизации на основе существовавших налоговых органов в 1990 году созданы:

- Главная государственная налоговая инспекция министерства финансов СССР;

- Государственные налоговые инспекции министерств финансов союзных республик;

- Государственные налоговые инспекции министерств финансов автономных республик;

- Государственные налоговые инспекции финансовых аппаратов областей, краев, округов, городов, районов.

Государственные налоговые инспекции различных уровней выполняя возложенные на них задачи, подчинялись соответствующим министерствам финансов и их аппаратам на местах, а также вышестоящим инспекциям.

В 1991 — 1992 г. состоялось создание единой централизованной Государственной налоговой службы Российской Федерации. Единая централизованная система налоговых органов состояла из:

- Государственной налоговой службы Российской Федерации (ГНС РФ);

- Государственных налоговых инспекций (ГНИ) республик в составе Российской Федерации, краев, областей, автономных образований, городов с районным делением;

- Государственных налоговых инспекций (ГНИ) по районам, городам без районного деления и районным в городах.

С 1996 г. создана Всероссийская государственная налоговая академия Государственной налоговой службы России. Кроме того, при Правительстве РФ действует Институт налогов и налогообложения Финансовой академии.

В конце 1998 г. Государственная налоговая служба Российской Федерации переименована в Министерство Российской Федерации по налогам и сборам. В дальнейшем она была преобразована в Федеральную налоговую службу, вновь введенную в состав Минфина. Дата создания ФНС: 19 марта 2004 г.

Особенности учета иностранных организаций в российских налоговых органах

. срока деятельности. Согласно п. 2.1.1.1 Положения иностранные организации обязаны встать на учет в налоговом органе независимо от наличия обстоятельств, с которыми законодательство Российской Федерации о налогах и сборах и международные договоры .

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

В систему ФНС входят подведомственные организации:

- Главный научно- исследовательский вычислительный центр ФНС России (ФГУП ГНИВЦ ФНС России)

- Государственный научно- исследовательский институт развития налоговой системы ФНС России (ГНИИ РНС)

- Государственные лечебно-оздоро вительные, образовательные учреждения и федеральные государственные унитарные предприятия, находящиеся в ведении ФНС России

Территориальные органы ФНС:

- управления ФНС по субъектам Российской Федерации;

- межрегиональные инспекции ФНС;

- инспекции ФНС по районам, районам в городах, городам без районного деления;

- инспекции ФНС межрайонного уровня.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации. Он несет персональную ответственность за выполнение возложенных на Службу задач и функций. В настоящее время руководителем ФНС является Михаил Мишустин (с 6 апреля 2010г).

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов Российской Федерации по представлению руководителя Службы.

В центральный аппарат ФНС РФ входят следующие структурные подразделения:

- Управление организации налогового контроля

- Управление крупнейших налогоплательщиков

- Управление налогообложения прибыли (дохода)

- Управление косвенных налогов

- Управление налогообложения доходов физических лиц, исчисления и уплаты государственной пошлины

- Управление единого социального налога

- Управление ресурсных и имущественных налогов

- Управление налогообложения малого бизнеса

- Управление кредитных организаций

- Управление налогов и сборов с алкогольной и табачной продукции

- Управление государственной регистрации и учета юридических и физических лиц

- Управление урегулирования задолженности и обеспечения процедур банкротства

- Управление учета и отчетности

- Управление анализа и планирования налоговых поступлений

- Управление контроля налоговых органов

- Управление международного сотрудничества и обмена информацией

- Юридическое управление

- Управление информационных технологий

- Управление безопасности

- Сводно-аналитическое управление

- Управление делами

- Управление по модернизации налоговых органов

- Управление государственной службы и кадров

- Управление финансового обеспечения

- Управление материально- технического и социального обеспечения

- Управление организации капитального

2. Главные задачи и основные обязанности налоговых органов

Взаимодействие подразделений экономической безопасности и противодействия .

. по их предупреждению, на долю внутренних дел и их подразделений по борьбе с экономическими и налоговыми преступлениями. В структуре МВД функционирует подразделение экономической безопасности и противодействия коррупции . Одним из приоритетных направлений деятельности данного .

Главными задачами налоговых органов являются контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных законодательством Российской Федерации, а также валютный контроль осуществляемый в соответствии с законодательством Российской Федерации о валютном регулировании.

Федеральная налоговая служба осуществляет следующие полномочия в установленной сфере деятельности:

1. Контроль и надзор за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов,

2. Выдача разрешений и свидетельств (на проведение всероссийских лотерей;о регистрации лица, совершающего операции с нефтепродуктами; свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом;)

3. Осуществляет регистрацию: юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

4. Ведет в установленном порядке учет всех налогоплательщиков( ЕГРЮЛ, ЕГРИП и ЕГРН).

5. Бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах.

6. Осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;

7. Принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

8. Осуществляет в установленном порядке проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности;

9. Обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну.

3. Управление Федеральной налоговой службы

Управление Министерства Российской Федерации по налогам и сборам по субъекту Российской Федерации — территориальный орган ФНС — является юридическим лицом, имеет самостоятельную смету расходов, текущие счета в учреждениях банков, печать с изображением Государственного герба Российской Федерации и со своим наименованием.

Основное бремя работы с налогоплательщиками лежит на инспекциях ФНС России по районам, районам в городах, городах без районного деления и межрайонного уровня. Инспекция непосредственно подчиняется Управлению ФНС России по субъекту федерации. Будучи юридическим лицом инспекция самостоятельно от своего имени приобретает и осуществляет гражданские имущественные и личные неимущественные права, несет обязанности, выступает в суде истцом, ответчиком. Именно инспекции непосредственно реализуют перечисленные выше функции налоговых органов.

Структура налоговых органов Российской Федерации

. налоговых органов рассмотреть систему налоговых органов РФ проанализировать основные права и обязанности налоговых органов РФ Объект исследования - налоговые органы Российской Федерации. 1. Становление и развитие налоговых органов как субъектов налоговых . хозяйства страны. Целью данного исследования является изучение структуры налоговых органов РФ, их прав и обязанностей. Для достижения данной .

Структура инспекции утверждается руководителем Управления субъекта федерации. Типовые структуры инспекций ФНС России утверждены ведомственным приказом № БГ-3-20/312 от 25. 08. 2000 г. Штатное расписание начальник инспекции утверждает также по согласованию с Управлением субъекта федерации в пределах установленной штатной численности и фонда оплаты труда. По вопросам служебной деятельности инспекция подконтрольна территориальному Управлению и ФНС.

Межрегиональная инспекция ФНС по федеральному округу (далее — Межрегиональная инспекция) является территориальным органом ФНС межрегионального уровня по федеральному округу и входит в единую централизованную систему налоговых органов Российской Федерации.

Межрегиональная инспекция находится в непосредственном подчинении ФНС и подконтрольна ему по всем вопросам своей деятельности.

Межрегиональная инспекция создана для осуществления взаимодействия ФНС с полномочным представителем Президента Российской Федерации в федеральном округе по вопросам, отнесенным к ее компетенции, проверки эффективности работы управлений ФНС России по субъектам Российской Федерации по обеспечению полного, своевременного, правильного исчисления и внесения налогов и других обязательных платежей в соответствующие бюджеты и государственные внебюджетные фонды, а также для осуществления в пределах своей компетенции финансового контроля за деятельностью территориальных налоговых органов, федеральных государственных унитарных предприятий и учреждений, находящихся в ведении ФНС, на территории соответствующего субъекта Российской Федерации, входящего в федеральный округ.

Руководство деятельностью Межрегиональной инспекции осуществляет руководитель Межрегиональной инспекции.

Руководитель Межрегиональной инспекции назначается на должность (по согласованию с полномочным представителем Президента Российской Федерации в федеральном округе) и освобождается от должности приказом руководителя ФНС.

Руководитель Межрегиональной инспекции имеет заместителей, полномочия и обязанности которых определяются должностными инструкциями и приказом руководителя Межрегиональной инспекции.

Заместитель руководителя Межрегиональной инспекции назначается на должность (по согласованию с полномочным представителем Президента Российской Федерации в федеральном округе) и освобождается от должности приказом руководителя ФНС по представлению руководителя Межрегиональной инспекции.

Примеры похожих учебных работ

Система налоговых органов России

. городах, городам без районного деления, инспекции Службы межрайонного уровня) составляют единую централизованную систему налоговых органов. Инспекция ФНС по городу находится в непосредственном подчинении Управления ФНС России по .

Налоговые органы России

Финансовое планирование и контроль в таможенных органах России на примере Северо-Кавказского .

. Фонда. К 2000 г. потенциал использования данного инструмента финансирования таможенных органов РФ полностью исчерпал себя. На сегодняшний день финансирование таможенных органов осуществляется исключительно за счет средств федерального бюджета. .

Государственные программы как инструмент управления социально-экономическим развитием .

Организация управления внешнеэкономической деятельностью в России

. дальнейшее становление системы управления внешнеэкономической деятельностью в России. 2. Организация управления внешнеэкономической деятельностью в России Основы государственного устройства Российской Федерации (РФ), системы управления, в том числе и .

Управление инвестиционной деятельностью в России

. ликвидности инвестиций; финансовой устойчивости и платежеспособности предприятия в процессе инвестиционной деятельности. Все рассмотренные задачи управления инвестиционной деятельностью предприятия тесно связаны между собой, хотя некоторые из них .

Современную историю налоговой системы России ведут с 1918 г, когда была разрушена система налоговых органов Российской империи и начали создаваться новые структуры.

Декретом Совета Народных комиссаров от 31 октября 1918 г. утверждено Положение об организации финансовых отделов губернских и уездных исполкомов. Одновременно были упразднены ранее действовавшие налоговые органы.

Содержание

1. Система налоговых органов российской федерации и организация федеральной налоговой службы

2. Главные задачи и основные обязанности налоговых органов

3. Управление Федеральной налоговой службы

Список используемых источников

Прикрепленные файлы: 1 файл

РЕФЕРАТ ПО НАЛОГАМ.doc

Российский Государственный Аграрный Университет – МСХА им. К. А. Тимирязева

(ФГОУ ВПО РГАУ – МСХА имени К.А. Тимирязева)

Кафедра бухгалтерского учёта, финансов и аудита

1. Система налоговых органов российской федерации и организация федеральной налоговой службы

2. Главные задачи и основные обязанности налоговых органов

3. Управление Федеральной налоговой службы

Список используемых источников

1. Система налоговых органов российской федерации и организация федеральной налоговой службы

Современную историю налоговой системы России ведут с 1918 г, когда была разрушена система налоговых органов Российской империи и начали создаваться новые структуры.

Декретом Совета Народных комиссаров от 31 октября 1918 г. утверждено Положение об организации финансовых отделов губернских и уездных исполкомов. Одновременно были упразднены ранее действовавшие налоговые органы.

Перемены, происходившие в стране в конце 80-х – начале 90-х гг. затронули и сферу налогообложения. В результате реорганизации на основе существовавших налоговых органов в 1990 году созданы:

- Главная государственная налоговая инспекция министерства финансов СССР;

- Государственные налоговые инспекции министерств финансов союзных республик;

- Государственные налоговые инспекции министерств финансов автономных республик;

- Государственные налоговые инспекции финансовых аппаратов областей, краев, округов, городов, районов.

Государственные налоговые инспекции различных уровней выполняя возложенные на них задачи, подчинялись соответствующим министерствам финансов и их аппаратам на местах, а также вышестоящим инспекциям.

В 1991 - 1992 г. состоялось создание единой централизованной Государственной налоговой службы Российской Федерации. Единая централизованная система налоговых органов состояла из:

- Государственной налоговой службы Российской Федерации (ГНС РФ);

- Государственных налоговых инспекций (ГНИ) республик в составе Российской Федерации, краев, областей, автономных образований, городов с районным делением;

- Государственных налоговых инспекций (ГНИ) по районам, городам без районного деления и районным в городах.

С 1996 г. создана Всероссийская государственная налоговая академия Государственной налоговой службы России. Кроме того, при Правительстве РФ действует Институт налогов и налогообложения Финансовой академии.

В конце 1998 г. Государственная налоговая служба Российской Федерации переименована в Министерство Российской Федерации по налогам и сборам. В дальнейшем она была преобразована в Федеральную налоговую службу, вновь введенную в состав Минфина. Дата создания ФНС: 19 марта 2004 г.

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

В систему ФНС входят подведомственные организации:

- Главный научно- исследовательский вычислительный центр ФНС России (ФГУП ГНИВЦ ФНС России)

- Государственный научно- исследовательский институт развития налоговой системы ФНС России (ГНИИ РНС)

- Государственные лечебно-оздоро вительные, образовательные учреждения и федеральные государственные унитарные предприятия, находящиеся в ведении ФНС России

Территориальные органы ФНС:

- управления ФНС по субъектам Российской Федерации;

- межрегиональные инспекции ФНС;

- инспекции ФНС по районам, районам в городах, городам без районного деления;

- инспекции ФНС межрайонного уровня.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации. Он несет персональную ответственность за выполнение возложенных на Службу задач и функций. В настоящее время руководителем ФНС является Михаил Мишустин (с 6 апреля 2010г).

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов Российской Федерации по представлению руководителя Службы.

В центральный аппарат ФНС РФ входят следующие структурные подразделения:

- Управление организации налогового контроля

- Управление крупнейших налогоплательщиков

- Управление налогообложения прибыли (дохода)

- Управление косвенных налогов

-Управление налогообложения доходов физических лиц, исчисления и уплаты государственной пошлины

- Управление единого социального налога

- Управление ресурсных и имущественных налогов

- Управление налогообложения малого бизнеса

- Управление кредитных организаций

- Управление налогов и сборов с алкогольной и табачной продукции

- Управление государственной регистрации и учета юридических и физических лиц

- Управление урегулирования задолженности и обеспечения процедур банкротства

- Управление учета и отчетности

- Управление анализа и планирования налоговых поступлений

- Управление контроля налоговых органов

- Управление международного сотрудничества и обмена информацией

- Управление информационных технологий

- Управление по модернизации налоговых органов

- Управление государственной службы и кадров

- Управление финансового обеспечения

- Управление материально- технического и социального обеспечения

- Управление организации капитального строительства.

2. Главные задачи и основные обязанности налоговых органов

Главными задачами налоговых органов являются контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных законодательством Российской Федерации, а также валютный контроль осуществляемый в соответствии с законодательством Российской Федерации о валютном регулировании.

Федеральная налоговая служба осуществляет следующие полномочия в установленной сфере деятельности:

1. Контроль и надзор за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов,

2. Выдача разрешений и свидетельств (на проведение всероссийских лотерей;о регистрации лица, совершающего операции с нефтепродуктами; свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом;)

3. Осуществляет регистрацию: юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

4. Ведет в установленном порядке учет всех налогоплательщиков( ЕГРЮЛ, ЕГРИП и ЕГРН).

5. Бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах.

6. Осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;

7. Принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

8. Осуществляет в установленном порядке проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности;

9. Обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну.

3. Управление Федеральной налоговой службы

Управление Министерства Российской Федерации по налогам и сборам по субъекту Российской Федерации - территориальный орган ФНС - является юридическим лицом, имеет самостоятельную смету расходов, текущие счета в учреждениях банков, печать с изображением Государственного герба Российской Федерации и со своим наименованием.

Основное бремя работы с налогоплательщиками лежит на инспекциях ФНС России по районам, районам в городах, городах без районного деления и межрайонного уровня. Инспекция непосредственно подчиняется Управлению ФНС России по субъекту федерации. Будучи юридическим лицом инспекция самостоятельно от своего имени приобретает и осуществляет гражданские имущественные и личные неимущественные права, несет обязанности, выступает в суде истцом, ответчиком. Именно инспекции непосредственно реализуют перечисленные выше функции налоговых органов.

Структура инспекции утверждается руководителем Управления субъекта федерации. Типовые структуры инспекций ФНС России утверждены ведомственным приказом № БГ-3-20/312 от 25. 08. 2000 г. Штатное расписание начальник инспекции утверждает также по согласованию с Управлением субъекта федерации в пределах установленной штатной численности и фонда оплаты труда. По вопросам служебной деятельности инспекция подконтрольна территориальному Управлению и ФНС.

Межрегиональная инспекция ФНС по федеральному округу (далее - Межрегиональная инспекция) является территориальным органом ФНС межрегионального уровня по федеральному округу и входит в единую централизованную систему налоговых органов Российской Федерации.

Межрегиональная инспекция находится в непосредственном подчинении ФНС и подконтрольна ему по всем вопросам своей деятельности.

Межрегиональная инспекция создана для осуществления взаимодействия ФНС с полномочным представител ем Президента Российской Федерации в федеральном округе по вопросам, отнесенным к ее компетенции, проверки эффективности работы управлений ФНС России по субъектам Российской Федерации по обеспечению полного, своевременного, правильного исчисления и внесения налогов и других обязательных платежей в соответствующие бюджеты и государственные внебюджетные фонды, а также для осуществления в пределах своей компетенции финансового контроля за деятельностью территориальных налоговых органов, федеральных государственных унитарных предприятий и учреждений, находящихся в ведении ФНС, на территории соответствующего субъекта Российской Федерации, входящего в федеральный округ.

Руководство деятельностью Межрегиональной инспекции осуществляет руководитель Межрегиональной инспекции.

Руководитель Межрегиональной инспекции назначается на должность (по согласованию с полномочным представителем Президента Российской Федерации в федеральном округе) и освобождается от должности приказом руководителя ФНС.

Руководитель Межрегиональной инспекции имеет заместителей, полномочия и обязанности которых определяются должностными инструкциями и приказом руководителя Межрегиональной инспекции.

Заместитель руководителя Межрегиональной инспекции назначается на должность (по согласованию с полномочным представителем Президента Российской Федерации в федеральном округе) и освобождается от должности приказом руководителя ФНС по представлению руководителя Межрегиональной инспекции.

Общие сведения об организации федеральной налоговой службы РФ.

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

ФНС является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

ФНС осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Федеральная налоговая служба России - уполномоченный федеральный орган исполнительной власти, который представляет интересы Российской Федерации по осуществлению полномочий по поводу правильности исчисления, полноты и своевременности внесения в соответствующий бюджет налогов и сборов, и иных обязательных платежей.

Налоги в настоящее время являются неотъемлемой частью нашей жизни, на протяжении всей трудовой и повседневной деятельности, человек уплачивает налоги и сталкивается с органами, которые осуществляют управление и контроль в сфере налогообложения.

Поэтому для того чтобы правильно полно и своевременно исполнить свои обязанности, в полной мере необходима четкость организации работы не только самой Федеральной налоговой службы, но и органов исполнительной власти взаимодействующих со службой. Взаимодействие должно организовываться как при повседневной деятельности, так и при подготовке и проведении совместных мероприятий.

Так, на уровне ФНС России утверждены соответствующие соглашения об информационном взаимодействии и сотрудничестве с Федеральной таможенной службой, Федеральной службой судебных приставов, МВД России, ФСБ России, Генеральной прокуратурой РФ, Центральным банком РФ. Это позволяет налоговым инспекторам по запросам получать любую информацию, касающуюся деятельности налогоплательщика и заключенных им сделок.

Органы управления и контроля в сфере налогообложения.

Основная деятельность Федеральной налоговой службы связана с обеспечением полноты и своевременности уплаты налогов и сборов в бюджетную систему России. Проверяя правильность исчисления налогов и сборов, полноту и своевременность внесения их в бюджет, должностные лица налоговых органов в каждом конкретном случае контролируют соблюдение налогоплательщиками - юридическими и физическими лицами законодательства о налогах и сборах.

Большее соблюдение налоговой дисциплины достигается по средствам взаимодействия с другими федеральными органами исполнительной власти. Формы и методы такого взаимодействия разнообразны и регулируются примерно 60 межведомственными нормативными актами. Так, соглашение с Федеральной таможенной службой России предусматривает совместные мероприятия налогового и таможенного контроля в отношении участников внешнеэкономической деятельности. А взаимодействие с Министерством внутренних дел России направлено на предупреждение, выявление и пресечение нарушений законодательства о налогах и сборах, а также законодательства, регулирующего финансовую, хозяйственную, предпринимательскую и торговую деятельность. Цель такого взаимодействия - повысить налоговую дисциплину в сфере экономики и обеспечить своевременное поступление налоговых платежей в государственный бюджет и во внебюджетные фонды.

Основные функции отделов ФНС России.

1)осуществление работы по постановке на налоговый учет налогоплательщиков в соответствии с требованиями ст.83 ч.1 Налогового Кодекса РФ, ведение Государственного реестра, ведение делопроизводства;

2) передача информации о предприятиях, физических лицах, включенных в Государственный реестр, в Управление Министерства по налогам и сборам;

3) подготовка информации о предприятиях, находящихся на налоговом учете и предоставление информации по письменным запросам и заданиям контролирующих органов в соответствии с требованиями действующего законодательства о конфиденциальности информации;

4) выдача по письменному заявлению налогоплательщика свидетельства о постановке на налоговый учет;

5) постановка на налоговый учет по месту жительства физического лица;

6) постановка на учет в налоговом органе обособленных подразделений;

7) постановка на налоговый учет по месту нахождения принадлежащего налогоплательщику недвижимого имущества и транспортных средств подлежащих налогообложению;

8) направление материалов в органы МВД для решения вопроса о возбуждении уголовного дела при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления;

9) осуществление взаимодействия с правоохранительными органами иными контролирующими органами по предмету деятельности отдела;

11) ведение в установленном порядке делопроизводства, хранение и сдача в архив документов отдела;

12) подготовка информационных материалов для руководства Инспекции по вопросам, находящимся в компетенции отдела.

Отдел для осуществления своих основных функций имеет право:

1) вносить руководству инспекции предложения по любым вопросам, отнесенным к компетенции отдела;

2) по указанию руководителя инспекции в пределах сферы своей деятельности и компетенции представлять отдел в Управлении;

3) вести переписку по вопросам, относящимся к компетенции отдела;

4) готовить проекты приказов и других документов по вопросам, относящимся к компетенции отдела;

5) давать заключения по проектам документов, представленным на заключение другими отделами инспекции;

6) запрашивать и получать от отделов инспекции рекомендации, предложения и заключения по вопросам, относящимся к компетенции отдела;

7) работать с документами отделов инспекции для выполнения возложенных на отдел задач;

8) осуществлять иные права, предусмотренные законодательством Российской Федерации, законодательством субъекта Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления, актами МНС России и Управления

Инспекцию возглавляет руководитель, назначаемый на должность и освобождаемый от должности руководителем Управления ФНС по КБР.

Руководитель Инспекции несет персональную ответственность за выполнение возложенных на Инспекцию задач и функций.

Руководитель Инспекции имеет заместителей, назначаемых на должность и освобождаемых от должности руководителем Управления по представлению руководителя Инспекции.

организует и осуществляет на принципах единоначалия общее руководство и контроль за деятельностью Инспекции;

распределяет обязанности между своими заместителями;

представляет на утверждение в Управление структуру Инспекции и смету доходов и расходов на ее содержание;

утверждает в пределах установленной численности и фонда оплаты труда штатное расписание, а также положения о структурных подразделениях Инспекции и должностные инструкции ее работников;

издает приказы, распоряжения и дает указания по вопросам деятельности Инспекции, обязательные для исполнения всеми работниками Инспекции;

назначает на должность и освобождает от должности в установленном порядке работников Инспекции;

представляет в установленном порядке и в надлежащие сроки в Управление отчеты о проделанной работе за соответствующий отчетный период;

решает в соответствии с законодательством Российской Федерации о государственной службе вопросы, связанные с прохождением федеральной государственной службы в Инспекции;

привлекает в соответствии с законодательством Российской Федерации к дисциплинарной ответственности работников Инспекции за нарушения, допущенные ими в работе, если за эти нарушения не предусмотрена административная или уголовная ответственность.

Инспекция в соответствии с гражданским законодательством Российской Федерации от своего имени приобретает и осуществляет имущественные и личные неимущественные права в рамках предоставленных ей полномочий, выступает истцом и ответчиком в суде.

Финансирование расходов на содержание Инспекции осуществляется за счет средств, предусмотренных в федеральном бюджете.

Инспекция является юридическим лицом, имеет бланк и печать с изображением Государственного герба Российской Федерации со своим полным и сокращенным наименованием, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством Российской Федерации.

Налоговая выездная проверка.

Выездные проверки - это проверки, проводимые на территории фирмы или предпринимателя.

Периодичность и период выездной проверки

Четких ограничений по периодичности не установлено. Но налоговые инспекторы не допускают ситуаций, когда фирма не проверялась более трех лет.

Запрещено проводить повторные выездные проверки по одному и тому же налогу за один и тот же период. Но есть исключения:

Если проверка вызвана ликвидацией или реорганизацией фирмы

Если проверку проводит вышестоящий орган для проверки деятельности подчиненных (управление ФНС по региону)

Похожие страницы:

Анализ эффективности работы Межрайонной Инспекции Федеральной налоговой службы России № 2 по г. Чита

. в Межрайонной Инспекции Федеральной налоговой службы России №2 по г. . своевременного представления сведений в налоговые органы, законодательства . об уплате налогов и сборов на общую . организаций – должников в соответствии со ст. 77 Налогового кодекса на общую .

Отчет по производственной практике в Межрайонной Инспекции Федеральной налоговой службы России

. Федеральной Налоговой Службы РФ. Практическая часть работы была в основном сформирована на основе сведений . договор, устав организации, штатное расписание. Общая характеристика предприятия. Межрайонная Инспекция Федеральной налоговой службы России №37 по .

Инспекция Федеральной налоговой службы РФ

Организация движения документов в Инспекции Федеральной налоговой службы России 30 по Республике

Федеральная налоговая служба (3)

. ФЕДЕРАЦИИ И ОРГАНИЗАЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ §2. ГЛАВНЫЕ ЗАДАЧИ И ОСНОВНЫЕ ОБЯЗАННОСТИ НАЛОГОВЫХ ОРГАНОВ §3. УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ИНСПЕКЦИИ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ МЕЖРЕГИОНАЛЬНАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ .

Читайте также: