Реферат методика расчета темпов роста

Обновлено: 05.07.2024

Оценка компании. Анализ различных методов при использовании доходного подхода 1

Расчетные формулы методов оценки, основанных на прогнозе денежных потоков 3

Расчет стоимости компании 5

Расчет стоимости компании при постоянном темпе роста 9

Особенности расчета при неравномерном росте доходов компании 13

Расчет стоимости компании с учетом эффективности деятельности и политики реинвестирования 13

^ Методика расчета темпов роста прибыли на основе фундаментальных показателей 14

Расчет темпов роста на основе модели А. Дамодорана 15

Расчет стоимости компании на основе прогноза по модели А. Дамодарана 18

Методы, основанные на анализе сверхприбыли 20

Сравнительный анализ результатов, полученных с использованием различных методов 26

Несмотря на то, что теоретические вопросы оценки бизнеса с использованием доходного подхода сравнительно давно перешли в практическую плоскость, и сейчас практически во всех отчетах, присутствует его описание, поток публикаций не иссякает. В течение уже нескольких лет для решения одних и тех же задач создаются различные методы. При этом результаты оценки в одних и тех же условиях и при тех же исходных данных зачастую оказываются различными. Поэтому перед оценщиком -практиком ставится непростая задача выбора метода для использования в каждом конкретном случае. Проблема усугубляется тем, что в упомянутых публикациях не всегда четко прописаны все ограничения и предположения, на которых основаны предлагаемые результаты, а используемый математический аппарат и недостаточно внятная интерпретация результатов затрудняют его понимание практикующими оценщиками.

В рамках настоящей статьи рассматриваются наиболее известные методы расчета стоимости компании при использовании доходного подхода.

Сразу необходимо отметить, что в работах российских оценщиков стоимость компании в целом обычно ассоциируется со стоимостью акционерного капитала. В зарубежных источниках чаще всего стоимость компании включает стоимость обязательств. Это следует учитывать при анализе западной литературы. В нашей статье в качестве рыночной стоимости компании понимается стоимость акционерного капитала с точки зрения его способности генерировать доход.

Все методы оценки, которые в той или иной степени связаны с анализом ожидаемых доходов, можно разделить на две группы:

методы, основанные на прогнозе денежных потоков;

^ Расчетные формулы методов оценки, основанных на прогнозе денежных потоков

Информационной основой первой группы методов являются прогнозы денежных потоков, генерируемых либо всем инвестируемым капиталом, либо собственным капиталом. Кроме того, за рубежом выделяют третий метод для денежных потоков на все активы компании [3, 8, 12]. В рамках этого метода поток увеличивается на сумму налогового щита, возникающего в результате выплаты процентов по долгам. Естественно, что при этом налоговый щит не учитывается в расчете средневзвешенной стоимости капитала.

Далее приведены формулы расчета стоимости компании, которые составляют основу соответствующих методов.

^ Метод дисконтирования денежных потоков для компании

При использовании этого метода рассматривается свободный денежный поток фирмы (Free Cash Flow to Firm):

^ FCFF = EBIT (1 –T) – (CE – D) – NCWC, (1)

EBIT (Earnings Before Interest and Taxes) – прибыль до выплаты процентов по обязательствам и до выплаты налогов;

T – ставка налога;

CE (Capital Expenditures) – капитальные затраты;

NCWC (non-cash working capital) – изменения величины неденежной части оборотного капитала;

^ WACC (Weighted Average Cost of Capital) = средневзвешенная стоимость капитала;

ke – стоимость акционерного капитала (определяется методами CAPM, APM и т.п.);

kd – стоимость обслуживания долга;

Ef – рыночная стоимость акционерного капитала;

Df – рыночная стоимость долгов;

PVe – рыночная стоимость компании (акционерного капитала).

Заметим, что поскольку поток генерируется всем капиталом, для расчета рыночной стоимости акционерного капитала в окончательном выражении отнята стоимость обязательств.

^ Метод дисконтирования денежных потоков для акционерного капитала

Этот метод основывается на анализе свободного денежного потока, относящегося только к акционерному капиталу (Free Cash Flow to Equity):

^ FCFE = NI – (CE – D) – NCWC – (PR – NDI;) (4)

NI = (EBIT – I) х (1 – T),

NI – чистая прибыль;

PR – выплаты по обязательствам;

NDI – новые займы;

I – выплаты процентов по обязательствам (произведение ставки по обязательствам на величину обязательств).

Все это – без учета дивидендов по привилегированным акциям, которые при их наличии также включаются в расчет. Когда размер долга не меняется, два последних показателя в расчетах не учитываются, поскольку выплаты по обязательствам равны новым займам.

В случае если предусматривается рост доходов, но соотношение между долгами и акционерным капиталом будет постоянным формула (4) записывается в следующем виде:

^ FCFE = NI – (1 – )(CE – D) –(1 – )NCWC, (5)

- соотношение обязательства/(обязательства + акционерный капитал);

^ Метод дисконтирования денежных потоков на активы

Наконец, основу третьего метода составляет свободный денежный поток, генерируемый всеми активами компании (Free Cash Flow to Assets):

^ FCFA = EBIT (1 – T) + I T – (CE – D) – NCWC, (7)

Фактически в знаменателе – средневзвешенная стоимость капитала, но без учета налогового щита.

В этом случае, так же как и в первом, для расчета стоимости акционерного капитала результаты расчета дисконтированного денежного потока для активов необходимо уменьшить на величину рыночной стоимости долгов. Что касается метода, основанного на потоках денежных средств для акционерного капитала, то здесь определяется непосредственно стоимость акционерного капитала.

^ Расчет стоимости компании

Приведем расчеты для трех методов при наличии следующих данных за последний отчетный период1.

Изменение неденежной части оборотных средств

Прибыль до выплаты процентов и налогов

Ставка налога на прибыль

Стоимость акционерного капитала

Стоимость обязательств компании

Заметим, что доля обязательств, требуемых для обеспечения прогнозируемой прибыли, в данной модели является постоянной величиной по всему интервалу прогноза, и исходя из нее и величины ожидаемых потоков определяется требуемая величина заемных средств.

Теоретически все три рассмотренные метода (метод дисконтирования свободных денежных потоков для фирмы, для акционерного капитала и для активов) должны давать один и тот же результат [3, 8, 12]. Однако это утверждение справедливо лишь при определенных условиях, которые в известных публикациях не всегда четко указываются. Устраняя этот пробел, укажем, что эти методы приводят к одинаковым результатам при выполнении следующих условий:

в качестве стоимости акционерного капитала и долгов принимается их рыночная стоимость;

темп роста доходов равен нулю;

соотношение между составляющими капитала компании должно быть постоянным в течение всего периода.

Приведенный далее расчет для трех методов подтверждает их эквивалентность при сформулированных ограничениях.

Терминальная (продленная) стоимость рассчитывается путем капитализации дохода в первый постпрогнозный период по соответствующей ставке дисконтирования. При условии бесконечного периода жизни фирмы в стабильных условиях (постоянных денежных потоках) получены следующие результаты расчета ее стоимости (таблицы 1–3).

^ Метод дисконтирования денежных потоков для фирмы

Провести расчеты всех показателей, результаты расчетов свести в таблицу. Сделать выводы, описав в них каждый показатель таблицы в сравнении с предыдущим или базисным показателем.

Результатом данной работы является подробный вывод.

1. Абсолютный прирост, единиц

В 1991 году: 117299–116339=960

В 1992 году: 120500–117299=3201

В 1993 году: 121660–120500=1160

В 1994 году: 119388–121660=-2272

В 1995 году: 119115–119388=-273

В 1996 году: 126388–119115=7273

В 1997 году: 127450–126388=1062

В 1998 году: 129660–127450=2210

В 1999 году: 130720–129660=1060

В 2000 году: 131950–130720=1230

В 2001 году: 132580–131950=630

В 1991 году: 117299–116339=960

В 1992 году: 120500–116339=4161

В 1993 году: 121660–116339=5321

В 1994 году: 119388–116339=3049

В 1995 году: 119115–116339=2776

В 1996 году: 126388–116339=10049

В 1997 году: 127450–116339=11111

В 1998 году: 129660–116339=13321

В 1999 году: 130720–116339=14381

В 2000 году: 131950–116339=15611

В 2001 году: 132580–116339=16241

В 1991 году: 117299/116339*100%=100,8%

В 1992 году: 120500/117299*100%=102,7%

В 1993 году: 121660/120500*100%=100,9%

В 1994 году: 119388/121660*100%=98,1%

В 1995 году: 119115/119388*100%=99,7%

В 1996 году: 126388/119115*100%=106,1%

В 1997 году: 127450/126388*100%=100,8%

В 1998 году: 129660/127450*100%=101,7%

В 1999 году: 130720/129660*100%=100,8%

В 2000 году: 131950/130720*100%=100,9%

В 2001 году: 132580/131950*100%=100,4%

В 1991 году: 117299/116339*100%=100,8%

В 1992 году: 120500/116339*100%=103,5%

В 1993 году: 121660/116339*100%=104,5%

В 1994 году: 119388/116339*100%=102,6%

В 1995 году: 119115/116339*100%=102,3%

В 1996 году: 126388/116339*100%=108,6%

В 1997 году: 127450/116339*100%=109,5%

В 1998 году: 129660/116339*100%=111,4%

В 1999 году: 130720/116339*100%=112,3%

В 2000 году: 131950/116339*100%=113,4%

В 2001 году: 132580/116339*100%=113,9%

3. Темп прироста, %

В 1991 году: (117299–116339)/116339*100%=0,8%

В 1992 году: (120500–117299)/117299*100%=2,7%

В 1993 году: (121660–120500)/120500*100%=0,9%

В 1994 году: (119388–121660)/121660*100%=-1,8%

В 1995 году: (119115–119388)/119388*100%=-0,2%

В 1996 году: (126388–119115)/119115*100%=6,1%

В 1997 году: (127450–126388)/126388*100%=0,8%

В 1998 году: (129660–127450)/127450*100%=1,7%

В 1999 году: (130720–129660)/129660*100%=0,8%

В 2000 году: (131950–130720)/130720*100%=0,9%

В 2001 году: (132580–131950)/131950*100%=0,4%

В 1991 году: (117299–116339)/116339*100%=0,8%

В 1992 году: (120500–116339)/116339*100%=3,5%

В 1993 году: (121660–116339)/116339*100%=4,5%

В 1994 году: (119388–116339)/116339*100%=2,6%

В 1995 году: (119115–116339)/116339*100%=2,3%

В 1996 году: (126388–116339)/116339*100%=8,6%

В 1997 году: (127450–116339)/116339*100%=9,5%

В 1998 году: (129660–116339)/116339*100%=11,4%

В 1999 году: (130720–116339)/116339*100%=12,3%

В 2000 году: (131950–116339)/116339*100%=13,4%

В 2001 году: (132580–116339)/116339*100%=13,9%

4. Среднегодовой темп роста, %

Тр =

Тр =

Сведём полученные данные в таблицу.

Динамика показателей абсолютного прироста (снижения), темпа роста (снижения), темпа прироста (понижения) наличия мотоциклов в угоне в г. Архангельске в период с 1990 по 2001 годы, исчисленные базисным и цепным способами

В 1990 году наличие мотоциклов в угоне в г. Архангельске составило 116339 единиц.

В 1991 году наличие мотоциклов в угоне в г. Архангельске составило 117299 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске цепным и базисным способами в 1991 году по сравнению с 1990 годом составил 960 единиц. Темп роста наличия мотоциклов в угоне в г. Архангельске цепным и базисным способами в 1991 году по сравнению с 1990 годом составил 100,8 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске цепным и базисным способами в 1991 году по сравнению с 1990 годом составил 0,8 процента.

В 1992 году наличие мотоциклов в угоне в г. Архангельске составило 120500 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске цепным способом в 1992 году по сравнению с 1991 годом составило 3201 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске базисным способом в 1992 году по сравнению с 1990 годом составило 4161 единиц. Темп роста наличия мотоциклов в угоне в г. Архангельске цепным способом в 1992 году по сравнению с 1991 годом составило 102,7 процента. Темп роста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1992 году по сравнению с 1990 годом составило 103,5 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске цепным способом в 1992 году по сравнению с 1991 годом составило 2,7 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1992 году по сравнению с 1990 годом составило 3,5 процента.

В 1993 году наличие мотоциклов в угоне в г. Архангельске составило 121660 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске цепным способом в 1993 году по сравнению с 1992 годом составило 1160 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске базисным способом в 1993 году по сравнению с 1990 годом составило 5321 единиц. Темп роста наличия мотоциклов в угоне в г. Архангельске цепным способом в 1993 году по сравнению с 1992 годом составило 100,9 процента. Темп роста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1993 году по сравнению с 1990 годом составило 104,5 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске цепным способом в 1993 году по сравнению с 1992 годом составило 0,9 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1993 году по сравнению с 1990 годом составило 4,5 процента.

В 1994 году наличие мотоциклов в угоне в г. Архангельске составило 119388 единиц. Абсолютное снижение наличия мотоциклов в угоне в г. Архангельске цепным способом в 1994 году по сравнению с 1993 годом составило 2272 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске базисным способом в 1994 году по сравнению с 1990 годом составило 3049 единиц. Темп снижения наличия мотоциклов в угоне в г. Архангельске цепным способом в 1994 году по сравнению с 1993 годом составило 98,1 процента. Темп роста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1994 году по сравнению с 1990 годом составил 102,6 процента. Темп понижения наличия мотоциклов в угоне в г. Архангельске цепным способом в 1994 году по сравнению с 1993 годом составило 1,8 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1994 году по сравнению с 1990 годом составило 2,6 процента.

В 1995 году наличие мотоциклов в угоне в г. Архангельске составило 119115 единиц. Абсолютное снижение наличия мотоциклов в угоне в г. Архангельске цепным способом в 1995 году по сравнению с 1995 годом составило 273 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске базисным способом в 1995 году по сравнению с 1990 годом составило 2776 единиц. Темп снижения наличия мотоциклов в угоне в г. Архангельске цепным способом в 1995 году по сравнению с 1994 годом составило 99,7 процента. Темп роста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1995 году по сравнению с 1990 годом составил 102,3 процента. Темп понижения наличия мотоциклов в угоне в г. Архангельске цепным способом в 1995 году по сравнению с 1994 годом составило 0,2 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1995 году по сравнению с 1990 годом составило 2,3 процента.

В 1996 году наличие мотоциклов в угоне в г. Архангельске составило 126388 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске цепным способом в 1996 году по сравнению с 1995 годом составило 7273 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске базисным способом в 1996 году по сравнению с 1990 годом составило 10049 единиц. Темп роста наличия мотоциклов в угоне в г. Архангельске цепным способом в 1996 году по сравнению с 1995 годом составило 106,1 процента. Темп роста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1996 году по сравнению с 1990 годом составило 108,6 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске цепным способом в 1996 году по сравнению с 1995 годом составило 6,1 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1996 году по сравнению с 1990 годом составило 8,6 процента.

В 1997 году наличие мотоциклов в угоне в г. Архангельске составило 127450 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске цепным способом в 1997 году по сравнению с 1996 годом составило 1062 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске базисным способом в 1997 году по сравнению с 1990 годом составило 11111 единиц. Темп роста наличия мотоциклов в угоне в г. Архангельске цепным способом в 1997 году по сравнению с 1996 годом составило 100,8 процента. Темп роста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1997 году по сравнению с 1990 годом составило 109,5 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске цепным способом в 1997 году по сравнению с 1996 годом составило 0,8 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1997 году по сравнению с 1990 годом составило 9,5 процента.

В 1998 году наличие мотоциклов в угоне в г. Архангельске составило 129660 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске цепным способом в 1998 году по сравнению с 1997 годом составило 2210 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске базисным способом в 1998 году по сравнению с 1990 годом составило 13321 единиц. Темп роста наличия мотоциклов в угоне в г. Архангельске цепным способом в 1998 году по сравнению с 1997 годом составило 101,7 процента. Темп роста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1998 году по сравнению с 1990 годом составило 111,4 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске цепным способом в 1998 году по сравнению с 1997 годом составило 1,7 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1998 году по сравнению с 1990 годом составило 11,4 процента.

В 1999 году наличие мотоциклов в угоне в г. Архангельске составило 130720 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске цепным способом в 1999 году по сравнению с 1998 годом составило 1026 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске базисным способом в 1999 году по сравнению с 1990 годом составило 14381 единиц. Темп роста наличия мотоциклов в угоне в г. Архангельске цепным способом в 1999 году по сравнению с 1998 годом составило 100,8 процента. Темп роста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1999 году по сравнению с 1990 годом составило 112,3 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске цепным способом в 1999 году по сравнению с 1998 годом составило 0,8 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске базисным способом в 1999 году по сравнению с 1990 годом составило 12,3 процента.

В 2000 году наличие мотоциклов в угоне в г. Архангельске составило 131950 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске цепным способом в 2000 году по сравнению с 1999 годом составило 1230 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске базисным способом в 2000 году по сравнению с 1990 годом составило 15611 единиц. Темп роста наличия мотоциклов в угоне в г. Архангельске цепным способом в 2000 году по сравнению с 1999 годом составило 100,9 процента. Темп роста наличия мотоциклов в угоне в г. Архангельске базисным способом в 2000 году по сравнению с 1990 годом составило 113,4 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске цепным способом в 2000 году по сравнению с 1999 годом составило 0,9 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске базисным способом в 2000 году по сравнению с 1990 годом составило 13,4 процента.

В 2001 году наличие мотоциклов в угоне в г. Архангельске составило 132580 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске цепным способом в 2001 году по сравнению с 2000 годом составило 630 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске базисным способом в 2001 году по сравнению с 1990 годом составило 16241 единиц. Темп роста наличия мотоциклов в угоне в г. Архангельске цепным способом в 2001 году по сравнению с 2000 годом составило 100,4 процента. Темп роста наличия мотоциклов в угоне в г. Архангельске базисным способом в 2001 году по сравнению с 1990 годом составило 113,9 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске цепным способом в 2001 году по сравнению с 2000 годом составило 0,4 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске базисным способом в 2001 году по сравнению с 1990 годом составило 13,9 процента.

В период с 1990 года по 2001 год наблюдается увеличения наличия мотоциклов в угоне в г. Архангельске с 116339 до 132580 единиц.

Максимальный абсолютный прирост наличия мотоциклов в угоне в г. Архангельске произошёл в 1996 году, по сравнению с 1995 годом возросло на 7273 единиц. Минимальный абсолютный прирост наличия мотоциклов в угоне в г. Архангельске произошёл в 2001 году, по сравнению с 2000 годом возросло на 630 единиц. Максимальное абсолютное снижение наличия мотоциклов в угоне в г. Архангельске произошло в 1994 году, по сравнению с 1993 годов уменьшилось на 2272 единиц. Минимальное абсолютное снижение наличия мотоциклов в угоне в г. Архангельске произошло в 1995 году, по сравнению с 1994 годом уменьшилось на 273 единиц.

Максимальный темп роста наличия мотоциклов в угоне в г. Архангельске произошёл 1996 году, по сравнению с 990 годом составило 106,8 процента. Минимальный темп роста наличия мотоциклов в угоне в г. Архангельске произошёл в 2001 году, по сравнению с 2000 годом составило 100,4 процента. Максимальный темп снижения наличия мотоциклов в угоне в г. Архангельске произошёл в 1994 году, по сравнению с 1993 годом составило 98,1 процента. Минимальный темп снижения наличия мотоциклов в угоне в г. Архангельске произошёл в 1995 году, по сравнению с 1994 годом составило 99,7 процента.

Максимальный темп прироста наличия мотоциклов в угоне в г. Архангельске произошёл в 1996 году, по сравнению с 1995 годом составил 6,1 процента. Минимальный темп прироста наличия мотоциклов в угоне в г. Архангельске произошёл в 2001 году, по сравнению с 2000 годом составил 0,4 процента. Максимальный темп понижения наличия мотоциклов в угоне в г. Архангельске произошёл в 1994 году, по сравнению с 1993 годом составил 1,8 процента. Минимальный темп понижения наличия мотоциклов в угоне в г. Архангельске произошёл в 1995 году, по сравнению с 1994 годом составил 0,2 процента.

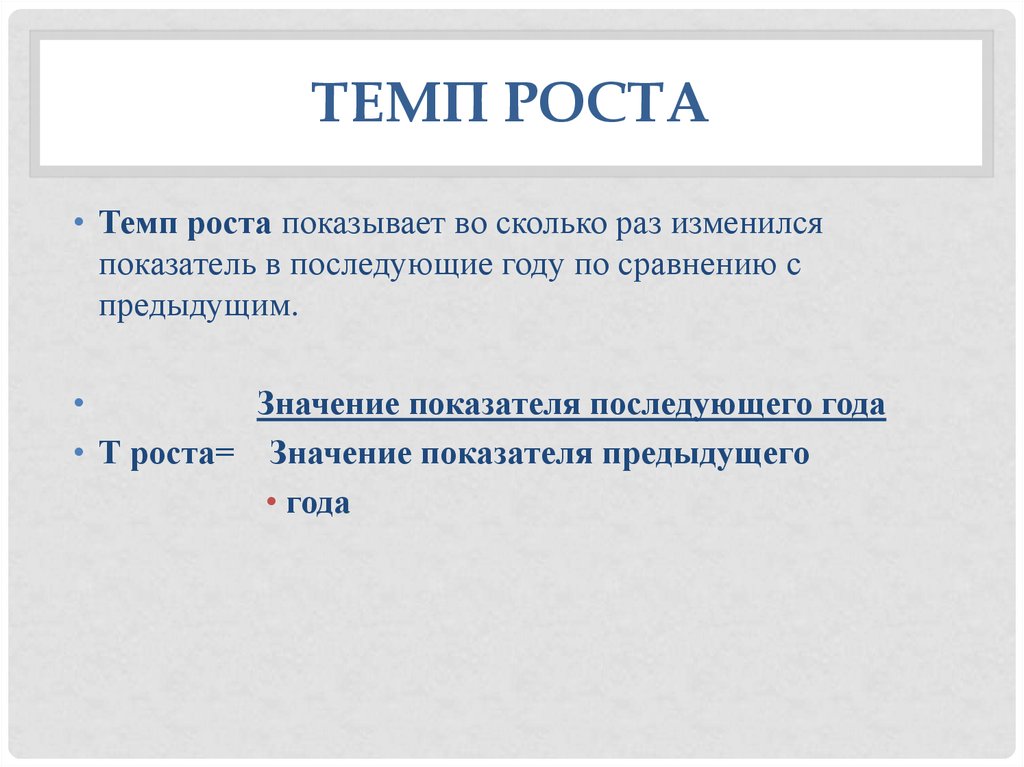

Темп роста - это прирост какой-либо изучаемой величины за один временной период (обычно применяется к году).

Темп прироста - это прирост какой либо изучаемой величины за один временной период за вычетом 100%.

Темп роста и темп прироста измеряются в процентах и являются относительными величинами. Темп роста - всегда величина положительная, темп прироста может быть отрицательным. Темп прироста равен темп роста минус 100%.

Теперь рассмотрим расчет темпа роста и темпа прироста более подробно.

Помогу разобраться с расчетами темпа роста и прироста ОНЛАЙН ЗДЕСЬ

Расчет темпа роста и прироста

Для наглядности СКАЧАЙТЕ ФАЙЛ РАСЧЕТА, в котором отражен расчет: темп роста и темп прироста. Обратите внимание: на первом листе книги файла расчетов представлен расчет, а на втором листе книги файла расчетов - формулы расчета темпа роста и прироста.

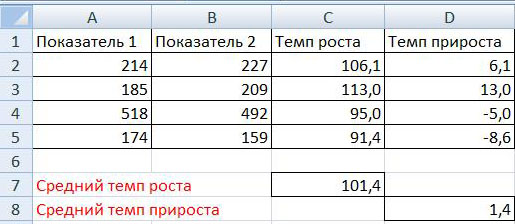

На рисунке представлен пример расчета темпа роста и прироста:

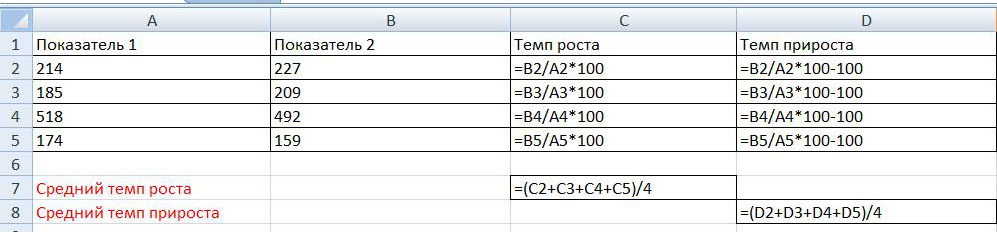

Для наглядности на рисунке ниже приведен этот же пример, только с открытыми формулами:

На рисунке видно, что определение темпа роста осуществляется путем деления Показателя 2 на Показатель 1 и умножения на 100%. При этом темп прироста равен: деление показателя 2 на показатель 1 умножение на 100% и минус 100%, то есть темп прироста равен темп роста минус 100%.

Расчет средних темпов роста и прироста

Так же на рисунках указано как рассчитывается средний темп роста и средний темп прироста. Для определения среднего темпа роста необходимо сложить показатели за все четыре периоды и разделить полученную сумму на количество периодов, то есть на 4. Аналогично рассчитывается средний темп прироста - сумма темпов прироста за все периоды делится на количество периодов.

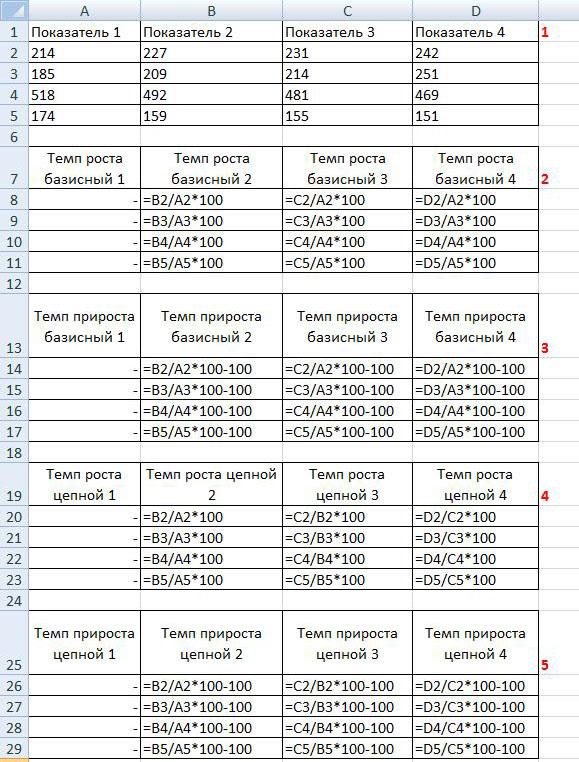

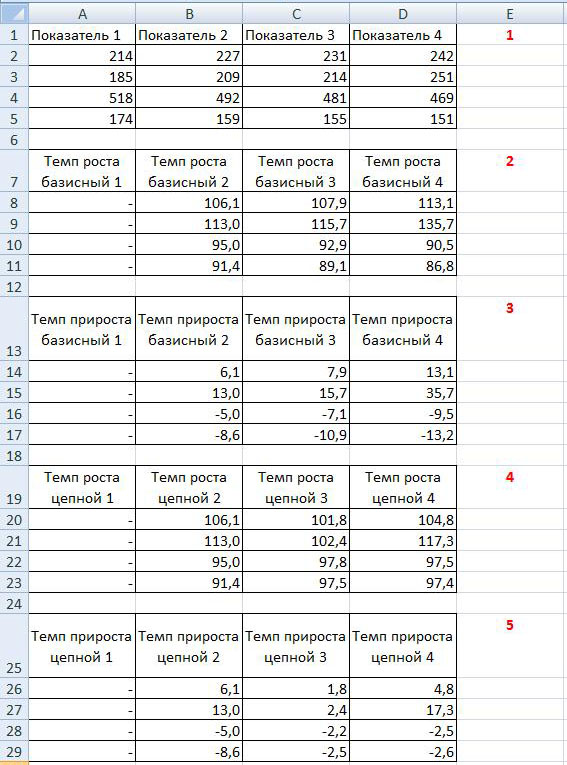

Расчет базисного темпа роста и базисного темпа прироста

Для наглядности СКАЧАЙТЕ ФАЙЛ РАСЧЕТА, в котором отражен расчет: базисный темп роста, базисный темп прироста, цепной темп роста, цепной темп прироста. Обратите внимание: на первом листе книги файла расчетов представлен расчет, а на втором листе книги файла расчетов - формулы расчета темпа роста и прироста.

На рисунке ниже представлен расчет базисного темпа роста и прироста (таблицы 2 и 3):

Расчет базисного темпа роста заключается в том, что необходимо произвести расчет темпов роста всех показателей. Обратите внимание, что тем роста (прироста) первого показателя рассчитать нельзя.

В примере за базисный показатель принят Показатель 1, поэтому базисный темп роста или базисный темп прироста рассчитывается исходя из этого положения, то есть при расчете базисного темпа роста Показатель 2 делим на Показатель 1 и умножаем на 100, далее Показатель 3 делим на Показатель 1 и умножаем на 100, далее Показатель 3 делим на Показатель 1 и умножаем на 100, при расчете базисного темпа прироста из каждого показателя базисного темпа роста вычитаем 100.

Расчет цепного темпа роста и цепного темпа прироста

На рисунке выше представлен расчет базисного темпа роста и прироста (таблицы 4 и 5).

Расчет цепного темпа роста заключается в том, что необходимо произвести расчет темпов роста всех показателей. Обратите внимание, что тем роста (прироста) первого показателя рассчитать нельзя. В отличие от базисного темпа роста или прироста, цепной темп роста или прироста рассчитывается из текущего и предыдущего показателя.

То есть цепной темп роста или цепной темп прироста рассчитывается следующим образом: Показатель 2 делим на Показатель 1 и умножаем на 100, далее Показатель 3 делим на Показатель 2 и умножаем на 100, далее Показатель 4 делим на Показатель 3 и умножаем на 100, при расчете цепного темпа прироста из каждого показателя цепного темпа роста вычитаем 100.

Для того, чтобы закрепить полученную информацию, обратите внимание на рисунок ниже, в котором отражены формулы расчета: базисный темп роста, базисный темп прироста, цепной темп роста, цепной темп прироста:

Обратите внимание, что при расчете базисного и цепного показателей, значения базисного и цепного темпов роста и прироста равны, так как при избрании в качестве базисного показателя первого из ряда, они рассчитываются одинаково.

Оценка компании. Анализ различных методов при использовании доходного подхода

Оценка компании. Анализ различных методов при использовании доходного подхода 1

Расчетные формулы методов оценки, основанных на прогнозе денежных потоков 3

Расчет стоимости компании 5

Расчет стоимости компании при постоянном темпе роста 9

Особенности расчета при неравномерном росте доходов компании 13

Расчет стоимости компании с учетом эффективности деятельности и политики реинвестирования 13

Методика расчета темпов роста прибыли на основе фундаментальных показателей 14

Расчет темпов роста на основе модели А. Дамодорана 15

Расчет стоимости компании на основе прогноза по модели А. Дамодарана 18

Методы, основанные на анализе сверхприбыли 20

Сравнительный анализ результатов, полученных с использованием различных методов 26

Несмотря на то, что теоретические вопросы оценки бизнеса с использованием доходного подхода сравнительно давно перешли в практическую плоскость, и сейчас практически во всех отчетах, присутствует его описание, поток публикаций не иссякает. В течение уже нескольких лет для решения одних и тех же задач создаются различные методы. При этом результаты оценки в одних и тех же условиях и при тех же исходных данных зачастую оказываются различными. Поэтому перед оценщиком -практиком ставится непростая задача выбора метода для использования в каждом конкретном случае. Проблема усугубляется тем, что в упомянутых публикациях не всегда четко прописаны все ограничения и предположения, на которых основаны предлагаемые результаты, а используемый математический аппарат и недостаточно внятная интерпретация результатов затрудняют его понимание практикующими оценщиками.

В рамках настоящей статьи рассматриваются наиболее известные методы расчета стоимости компании при использовании доходного подхода.

Сразу необходимо отметить, что в работах российских оценщиков стоимость компании в целом обычно ассоциируется со стоимостью акционерного капитала. В зарубежных источниках чаще всего стоимость компании включает стоимость обязательств. Это следует учитывать при анализе западной литературы. В нашей статье в качестве рыночной стоимости компании понимается стоимость акционерного капитала с точки зрения его способности генерировать доход.

Все методы оценки, которые в той или иной степени связаны с анализом ожидаемых доходов, можно разделить на две группы:

методы, основанные на прогнозе денежных потоков;

Расчетные формулы методов оценки, основанных на прогнозе денежных потоков

Информационной основой первой группы методов являются прогнозы денежных потоков, генерируемых либо всем инвестируемым капиталом, либо собственным капиталом. Кроме того, за рубежом выделяют третий метод для денежных потоков на все активы компании [, , ]. В рамках этого метода поток увеличивается на сумму налогового щита, возникающего в результате выплаты процентов по долгам. Естественно, что при этом налоговый щит не учитывается в расчете средневзвешенной стоимости капитала.

Далее приведены формулы расчета стоимости компании, которые составляют основу соответствующих методов.

Метод дисконтирования денежных потоков для компании

При использовании этого метода рассматривается свободный денежный поток фирмы (Free Cash Flow to Firm):

FCFF = EBIT (1 –T) – (CE – D) – NCWC, (1)

EBIT (Earnings Before Interest and Taxes) – прибыль до выплаты процентов по обязательствам и до выплаты налогов;

T – ставка налога;

CE (Capital Expenditures) – капитальные затраты;

NCWC (non-cash working capital) – изменения величины неденежной части оборотного капитала;

WACC (Weighted Average Cost of Capital) = средневзвешенная стоимость капитала;

k e – стоимость акционерного капитала (определяется методами CAPM, APM и т.п.);

k d – стоимость обслуживания долга;

E f – рыночная стоимость акционерного капитала;

D f – рыночная стоимость долгов;

PV e – рыночная стоимость компании (акционерного капитала).

Заметим, что поскольку поток генерируется всем капиталом, для расчета рыночной стоимости акционерного капитала в окончательном выражении отнята стоимость обязательств.

Метод дисконтирования денежных потоков для акционерного капитала

Этот метод основывается на анализе свободного денежного потока, относящегося только к акционерному капиталу (Free Cash Flow to Equity):

FCFE = NI – (CE – D) – NCWC – (PR – NDI;) (4)

NI = ( EBIT – I ) х (1 – T ) ,

NI – чистая прибыль;

PR – выплаты по обязательствам;

NDI – новые займы;

I – выплаты процентов по обязательствам (произведение ставки по обязательствам на величину обязательств).

Все это – без учета дивидендов по привилегированным акциям, которые при их наличии также включаются в расчет. Когда размер долга не меняется, два последних показателя в расчетах не учитываются, поскольку выплаты по обязательствам равны новым займам.

В случае если предусматривается рост доходов, но соотношение между долгами и акционерным капиталом будет постоянным формула (4) записывается в следующем виде:

FCFE = NI – (1 – )(CE – D) –(1 – ) NCWC, (5)

- соотношение обязательства/(обязательства + акционерный капитал);

Метод дисконтирования денежных потоков на активы

Наконец, основу третьего метода составляет свободный денежный поток, генерируемый всеми активами компании (Free Cash Flow to Assets):

FCFA = EBIT (1 – T) + I T – (CE – D) – NCWC, (7)

Фактически в знаменателе – средневзвешенная стоимость капитала, но без учета налогового щита.

В этом случае, так же как и в первом, для расчета стоимости акционерного капитала результаты расчета дисконтированного денежного потока для активов необходимо уменьшить на величину рыночной стоимости долгов. Что касается метода, основанного на потоках денежных средств для акционерного капитала, то здесь определяется непосредственно стоимость акционерного капитала.

Расчет стоимости компании

Приведем расчеты для трех методов при наличии следующих данных за последний отчетный период 1 .

Темп роста представляет собой отношение значения какого-либо экономического показателя за определенное время к его исходному значению, которое принято за основу (базу) отсчета.

Темп роста измеряется в процентах или в относительной величине.

Темпы экономического роста находятся в прямой зависимости от типа экономического роста. В экономике существует 2 типа экономического рота – экстенсивный рост и интенсивный.

При экстенсивном росте увеличение производственных объемов происходит за счет внедрения большего числа факторов (сырье, топливо, рабочая сила, оборудование и др.).

При интенсивном типе роста увеличение производственного объема может быть достигнуто путем совершенствования качественных показателей (квалификация, технологии, достижения научно-технического прогресса). То есть рост происходит за счет улучшения качества, а не количества, как при экстенсивном роста.

Если начинается интенсивный тип, то темпы могут даже немного снизиться в сравнении с экстенсивным типом роста. Но данный факт не значит, что наступил спад в экономическом развитии или то, что оно замедлилось.

Особенности типов роста:

- При экстенсивном типе роста экономика может сохранять пропорции, структурные характеристики и развитие вширь.

- При интенсивном типе роста экономика становится динамичной за счет расширения производства, а также благодаря прогрессивным структурным перестройкам.

Формула темпа роста

Обобщенно формула темпа роста выглядит следующим образом:

Тр=Пнп/Пкп

Здесь Тр – темп роста,

Пнп – показатель начала периода,

Пкп – показатель конца периода.

Для получения более наглядного результата, полученный ответ умножается на 100% и формула темпа роста выражается в процентах.

Что показывает формула темпа роста

Темп роста показывает, сколько процентов составил рост статистического показателя текущего периода в сравнении с предыдущим периодом.

При различных значениях формулы темпа роста можно наблюдать три варианта развития событий:

1) Темп роста более 100% означает положительную динамику.

2) Темп роста равный 100% означает, что не произошло изменений.

3) Темп роста менее 100% означает отрицательную динамику.

Отличие темпа роста и темпа прироста

Зачастую студенты путают понятия темпа роста и темпа прироста, поскольку их формулы немного похожи.

Для определения темпа прироста из показателя расчетного периода вычитается показатель базового периода, далее полученный результат делится на показатель базисного периода и умножается на 100%.В результате можно получить темп прироста в процентах.

Для того чтобы не перепутать эти понятия, следует отметить, что темп роста отражает сам рост показателя, то есть во сколько раз он меняется в рассматриваемом промежутке времени.

А темп прироста, в свою очередь, отражает, на сколько растет показатель за этот период времени в сравнении.

Примеры решения задач

2015 год – 240 тыс. рублей,

2016 год – 480 тыс. рублей.

Здесь Тр – темп роста,

П2015 – показатель за 2015 год,

П2016 – показатель за 2016 год.

Тр=480 тыс. руб./240 тыс. руб. * 100% = 200%

Вывод. Мы видим, что темп роста составил 200 %. Это значит, что по сравнению с 2015 годом, в 2016 году показатель вырос на 200%, то есть в два раза.

Базисный показатель – 240 тыс. рублей,

Отчетный показатель – 480 тыс. рублей.

Вывод: Таким образом, мы видим, что темп роста и темп прироста – это различные показатели. Темп роста отражает рост показателя в динамике, а темп прироста величину изменения показателя за рассматриваемое время.

То есть показатель вырос на 200 %, но увеличился на 100 % по сравнению с базовым.

Читайте также: