Реферат экономические задачи в егэ

Обновлено: 30.06.2024

Оценить 1851 0

Технологическая карта учебного проекта

ФИО разработчика проекта

Киндякова Елена Викторовна

Тема проекта

-Отсутствие навыков применения математических и экономических знаний на практике в расчетах платежей банковских кредитов и прочих операций.

- Не умение и боязнь решения экономических задач в ЕГЭ

1) проектные

2) дидактические

Формирование компетенции в решении экономических задач (кредиты, платежи и пр )

Анализ, сравнение, обобщение и классификация экономических задач (от введения понятия процента в 5-6 классе до сложных экономических задач в ЕГЭ).

Знакомство и поиск способов решения задач №17 ЕГЭ, профиль

Поиск решения реальной практической задачи (кредит с разными видами платежей - аннуитетные и дифференцированные)

Оформление презентации и листа-помощника (общепринятые буквенные обозначения, формулы и пр) по теме

Создание комфортной обстановки познания, положительной мотивационной атмосферы.

Участники проекта

Группа11 класса (4-5 человек)

Возможный результат (продукт)

Лист-шпаргалка для подготовки к ЕГЭ

Выступление на школьной научно-практической конференции

Тип проекта

Исследовательский. Прикладной. Метапредметный.

Характеристика содержания проекта

Данный проект направлен на расширение познаний учащихся в вопросе решения экономических задач. В ходе реализации проекта, группа учащихся из класса, основу которой составляют учащиеся с начальной базой экономических знаний, проходит следующие этапы:

Анализ учебников математики с 6 по 11, задач на проценты, усложнение другими темами практической направленности, т.ч. прогрессиями

Знакомство всей группы с некоторыми терминами, используемыми в экономических задачах ЕГЭ (взаимный обмен знаниями между учащимися)

Решение практической задачи с составлением графика платежей реальной ситуации выплаты кредита

Анализ текстов задач№17 ЕГЭ, выделение основных видов экономических задач в ЕГЭ

Составление презентации на тему

Составление листа-шпаргалки для учащихся 11 класса.

Выступление перед одноклассниками, раздача листов-шпаргалок

Выступление на школьной НПК

Используемые образовательные технологии

Технология проектной деятельности, технология проблемного обучения, ИКТ –технологии, метод проектов.

Исследовательский (или практический) компонент

Анализ изменений экономических задач в курсе математики

Решение практической ситуации

Классификация заданий №17 в ЕГЭ

Список рекомендованных источников

Математика. Подготовка к ЕГЭ- 2016 . Профильный уровень.40 тренировочных вариантов по демоверсии на 2016 год. Подред. Лысенко Ф.Ф., Кулабухова С.Ю.

УМК Мордкович А.Г.

Материально-технические ресурсы

Компьютер, принтер, сканер, Smartboard .

Рекомендации по выполнению проекта

Включать в проект учащихся с разными уровнями знаний и умений, как правило, экономические задачи, из-за своей практической направленности, под силу тем ученикам, которым трудно дается курс математики 10-11класса.

Обязательна мотивация учащихся на обмен знаниями внутри группы, без контроля учителя.

У вас недостаточно прав для добавления комментариев

Чтобы оставлять комментарии, вам необходимо авторизоваться.

Если у вас еще нет учетной записи на нашем сайте, предлагаем зарегистрироваться.

Это займет не более 5 минут.

Для скачивания материалов с сайта необходимо авторизоваться на сайте (войти под своим логином и паролем)

Если Вы не регистрировались ранее, Вы можете зарегистрироваться.

После авторизации/регистрации на сайте Вы сможете скачивать необходимый в работе материал.

Заказать рецензию на методическую разработку

можно здесь

Я тоже работаю по программе Неменского постоянно ищу что-то новенькое, ваши презентации просто клад. Подробнее.

Оказание первой помощи в образовательных учреждениях Пройти обучение

Благодарность руководству образовательного учреждения за поддержку и развитие профессионального потенциала педагогического работника

Диплом за отличное владение и эффективное применение современных педагогических методик в условиях реализации ФГОС

- Свидетельство о регистрации средства массовой информации ЭЛ № ФС 77 — 58841 от 28 июля 2014 года выдано Федеральной службой по надзору в сфере связи, информационный технологий и массовых коммуникации (Роскомнадзор).

- Лицензия на осуществление образовательной деятельности № 4276 от 19.11.2020 года. Серия 78 ЛО № 0000171 Выдана Комитетом по образованию Правительства Санкт-Петербурга

- В соответствии с Федеральной целевой программой развития системы образования на 2011–2015 гг. и проектом концепции федеральной целевой программы развития образования на 2016–2020 гг.

- Для учеников 1-11 классов и дошкольников

- Бесплатные сертификаты учителям и участникам

Самое необходимое для решения задачи экономического содержания в ЕГЭ по математике (профильный уровень)

1) 1% - это 0,01

2) Основные соотношения и выражениями, встречающиеся при решении задач на проценты:

Число a составляет p % от числа в : a = 0,01 bp

Число а увеличили на p %: a ·(1+0,01 p )

Число а увеличили сначала на p %, а потом еще на q %: a ·(1+0,01 p )·(1+0,01 q )

Число а уменьшили на p %: a ·(1 - 0,01 p )

Задачи, связанные с изменением величины

Пусть S o – первоначальная величина, S – новая величина.

Повышение на a % n раз на a %

S = S o · (1+0,01 a ) S = S o · (1+0,01 a ) n

Понижение на a % n раз на a %

S = S o ·(1-0,01 a ) S = S o ·(1-0,01 a ) n

Тематика задач экономического содержания в ЕГЭ по математике (профильный уровень)

Задачи на кредиты с равными платежами

Задачи на кредиты с дифференцированными платежами

Задачи на вклады и инвестиции

Задачи на наибольшее и наименьшее значение, решаемые при помощи производной

Остановимся подробнее на первых двух типах:

В задачах первого типа часто применяется формула суммы n членов геометрической прогрессии . В задачах второго типа – формула суммы n членов арифметической прогрессии .

Две схемы решения задач на кредиты

Пусть S – сумма кредита, n – количество платежных периодов,

р – процент по кредиту, начисляемый банком. Коэффициент

показывает, во сколько раз увеличивается сумма долга после начисления процентов.

1. Выплаты кредита равными платежами (аннуитет).

2. Равномерное уменьшение суммы долга (схема с дифференцированными платежами)

Схема погашения кредита:

![]()

Х – очередная выплата,

n – число платежных периодов.

![]()

Применяем формулу суммы геометрической прогрессии. Получим:

Схема погашения кредита для n платежных периодов .

n – число платежных периодов.

1 выплата:

![]()

2 выплата:

n-ная выплата:

Сумма всех выплат: Z = Z 1 + Z 2 +…+ Z n =

Применяем формулу суммы арифметической прогрессии. Общая сумма выплат:

![]()

где П - величина переплаты,

Вообще к первому типу можно отнести все задачи, где одинаковы (или известны) платежи. Ко второму – задачи, где равномерно (или по известной схеме) уменьшается сумма долга.

Задачи на погашение кредита равными платежами. Общая формула.

Для подсчета величины в скобках иногда применяется формула суммы n членов геометрической прогрессии.

Здесь b 1 =1, q = p .

Напомним формулу для суммы n членов геометрической прогрессии:

В нашем случае, размер долга через n лет

Примеры решения задач экономического содержания первого типа.

Пример № 1.

В июле планируется взять кредит на сумму 8 052 000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга

Сколько рублей нужно платить ежегодно, чтобы кредит был полностью погашен четырьмя равными платежами (то есть за 4 года)?

Пусть S (рублей) - нужно платить ежегодно.

В январе сумма долга составит 8052000*1,2 = 9 662 400.

После 1 платежа сумма долга станет равна 9 662 400 - S .

В январе сумма долга составит (9 662 400 - S )*1,2.

После 2 платежа сумма долга станет равна (9 662 400 - S )*1,2 - S .

В январе сумма долга составит ((9 662 400 - S )*1,2 - S )*1,2.

После выплаты сумма долга станет равна ((9 662 400 - S )*1,2 - S )*1,2 - S .

В январе сумма долга составит (((9 662 400 - S )*1,2 - S )*1,2 - S )*1,2.

После 4 платежа сумма долга станет равна (((9662400 - S )*1,2 - S )*1,2 - S )*1,2 - S .

Так как кредит был погашен 4 равными платежами, то после 4 платежа долга не осталось, т.е.

(((9 662 400 - S )*1,2 - S )*1,2 - S )*1,2 - S = 0.

Решим это уравнение и найдем S .

((9 662 400*1,2-1,2 S - S )*1,2 - S )*1,2 - S = 0,

(9 662 400*1,2 2 - 2,64 S - S )*1,2 - S = 0,

9 662 400*1,2 3 - 4,368 S - S = 0,

5,368 S = 9662400*1,2 3 ,

Ответ: 3 110 400

Пример №2

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга, равную 2,16 млн. рублей.

Сколько млн. рублей было взято в банке, если известно, что он был полностью погашен тремя равными платежами (то есть за 3 года)?

Пусть в банке было взято X млн. руб.

В январе сумма долга будет составлять 1,2 X.

После 1 платежа сумма долга составит: 1,2 X - 2,16.

В январе сумма долга будет составлять 1,2 ⋅ (1,2X−2,16)=1,44 ⋅ X−2,592.

После 2 платежа сумма долга составит: 1,44 ⋅ X−1,2 ⋅ 2,16−2,16=1,44 ⋅ X−4,752.

В январе сумма долга будет составлять 1,2 ⋅ (1,44 ⋅ X−4,752)=1,728 ⋅ X−5,7024.

После 3 платежа сумма долга составит: 1,728 ⋅ X−5,7024−2,16=1,728 ⋅ X−7,8624.

Так как кредит был погашен 3 равными платежами, то после 3 платежа долга не останется, т.е. станет равным 0.

То есть в банке было взято 4,55 млн. руб. Ответ: 4,55

Пример №3

Примеры решения задач экономического содержания второго типа.

Пример № 1.

15-го декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 20-й долг должен быть на 30 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— к 15-му числу 21-го месяца кредит должен быть полностью погашен.

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1604 тысяч рублей?

Прежде всего, введем переменные. Расчеты будем вести в тысячах рублей.

Пусть S – сумма, которую планируется взять в кредит,

Z – общая сумма выплат, Z = 1604 (тыс. рублей).

Х - ежемесячная выплата, Х = 30 (тысяч рублей),

p=3% - процент, начисляемый банком ежемесячно. После первого начисления процентов сумма долга равна После каждого начисления процентов сумма долга увеличивается в раза. В нашей задаче k = 1,03.

Определим, к какому типу относится задача. Долг уменьшается равномерно (по условию, 15-го числа каждого месяца с 1-го по 20-й долг должен быть на 30 тысяч рублей меньше долга на 15-е число предыдущего месяца ). Значит, это задача второго типа. А в задачах второго типа мы рисуем следующую схему:

После первого начисления процентов сумма долга равна kS. Затем, после первой выплаты, сумма долга равна S – X, где Х = 30 (тысяч рублей).

Значит, первая выплата равна kS – (S – X) (смотри схему).

Вторая выплата: k (S – X ) – ( S – 2X).

…

Последняя выплата: k ( S – 20 X).

Найдем общую сумму выплат Z.

Z = kS – (S – X) + k (S – X ) – ( S – 2X) + … + k ( S – 20X) =

= k ( S + S – X + S – 2X + … + S – 20 X) – ( S – X + S – 2X + … + S – 20X).

Мы сгруппировали слагаемые, содержащие множитель k, и те, в которых нет k.

Упростим выражения в скобках:

k (21S – X (1 + 2 + 3+ … + 20)) – (20S – X (1 + 2 + 3+ … + 20)) = Z.

В задачах этого типа (когда сумма долга уменьшается равномерно) применяется формула для суммы арифметической прогрессии:

В этой задаче мы тоже ее используем.

![]()

k (21 S – 210X ) – 20 S + 210 Х= S (21k – 20) – 210 X (k-1) = Z.

Осталось подставить числовые значения.

S ( 21 ⋅ 1,03 – 20) – 210 ⋅ 30 ⋅ 0,03 = 1604.

Отсюда S = 1100 тысяч рублей = 1 100 000 рублей.

Следующая задача относится к тому же типу. Математическая модель та же самая. Только найти нужно другую величину – процент, начисляемый банком. К тому же количество месяцев, на которое взят кредит, неизвестно.

Пример № 2.

15-го декабря планируется взять кредит в банке на 1 000 000 рублей на (n+1) месяц. Условия его возврата таковы:

—1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— cо 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по n-й долг должен быть на 40 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— 15-го числа n-го месяца долг составит 200 тысяч рублей;

— к 15-му числу (n + 1)-го месяца кредит должен быть полностью погашен.

Найдите r, если известно, что общая сумма выплат после полного погашения кредита составит 1378 тысяч рублей.

Как всегда, введем обозначения. Для удобства ведем расчеты в тысячах рублей.

S = 1000000 рублей = 1000 (тыс. рублей) – сумма кредита,

Х = 40 (тыс. рублей) – величина регулярной выплаты,

Z = 1378 (тыс. рублей) – общая сумма выплат,

- коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов.

Рисуем уже знакомую схему погашения кредита.

Первая выплата: kS – (S – X).

Вторая выплата: k (S – X ) – ( S – 2X).

Последняя выплата: k ( S – n X).

По условию, 15-го числа n-го месяца долг составит 200 тысяч рублей.

Значит, S – nX = 200. Подставим числовые данные:

1000 – 40 n = 200; тогда n = 20, n + 1 = 21, то есть кредит был взят на 21 месяц. Очень удобно – количество месяцев в этой задаче оказалось таким же, как в предыдущей. Поэтому очень кратко повторим основные моменты решения

Общая сумма выплат Z:

Z = kS – (S – X) + k (S – X ) – ( S – 2X) + … + k ( S – X) =

= k ( S + S – X + S – 2X + … + S – 20 X) – ( S – X + S – 2X + … + S – 20X) =

= k (21S – X (1 + 2 + 3+ … + 20)) – (20S – X (1 + 2 + 3+ … + 20)) =

= k (21 S – 210X ) – 20 S + 210 k = S (21k – 20) – 210 X (k-1).

Мы снова использовали ту же формулу для суммы арифметической прогрессии:

![]()

По условию, Z = 1378 (тыс. рублей).

Выразим k из формулы S (21k – 20) – 210 X (k-1) = Z:

Подставим данные из условия задачи.

![]()

Третья задача -та же схема!

Пример № 3.

15-го декабря планируется взять кредит в банке на сумму 300 тысяч рублей на 21 месяц. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 20-й долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца;

— 15-го числа 20-го месяца долг составит 100 тысяч рублей;

— к 15-му числу 21-го месяца кредит должен быть полностью погашен.

Найдите общую сумму выплат после полного погашения кредита.

Тоже задача второго типа – есть информация об уменьшении суммы долга. Точно также будем вести расчеты в тысячах рублей.

Как всегда, введем обозначения. Для удобства ведем расчеты в тысячах рублей.

S = 300 (тыс. рублей) – сумма кредита,

n = 21 – количество месяцев,

r = 2%; ;

Х – величина регулярной выплаты,

Z – общая сумма выплат.

Рисуем ту же схему, что и в предыдущей задаче. По условию, 15-го числа 20-го месяца долг составит 100 тысяч рублей.

Значит, S – 20 X = 100. Подставив данные из условия, найдем, что Х = 10.

Точно так же считаем сумму выплат (смотри задачи 1 и 2).

Z = S (21k – 20) – 210 X (k-1).

Подставляем данные из условия: Z = 300 (21 ⋅ 1,02 – 20) – 210 ⋅ 10 ⋅ 0,02 = 384 (тыс. рублей).

Исследовать экономические задачи в ЕГЭ и показать важность и необходимость их использования в профессии экономиста.

Экономические задачи в ЕГЭ и в моей будущей профессии

Бутенко Ксения Александровна

ученица 10б класса

Гребенникова Ирина Сергеевна

Актуальность :

Сегодня огромное количество людей вкладывают свои средства в банки под определённые проценты и берут кредиты. Но не все знают как проходят банковские процессы, хотя понимать это важно. Так как от этого очень зависит сохранность денежных средств. Оказывается, все базовые понятия по вкладам и кредитам изучаются именно в школе. К тому же, полученная информация являются неотъемлемой частью ЕГЭ по профильной математике, раздел экономические задачи . Ну и конечно, эти знания в дальнейшем пригодятся будущим экономистам, особенно в сфере банковского дела , с которым и связана моя дальнейшая профессия.

Экономические задачи из ЕГЭ используют в профессии экономистов

Исследовать экономические задачи в ЕГЭ и показать важность и необходимость их использования в профессии экономиста

Методы исследования:

- Анкетирование

- Анализ и синтез различных источников информации

- Самостоятельное решение экономических задач

- Самостоятельное составление задач

- Проведение исследования, как выгодно делать вклады

- Работа в программах Microsoft Word, Publisher, PowerPoint

Вне слайда будет говориться об опросе в классе.

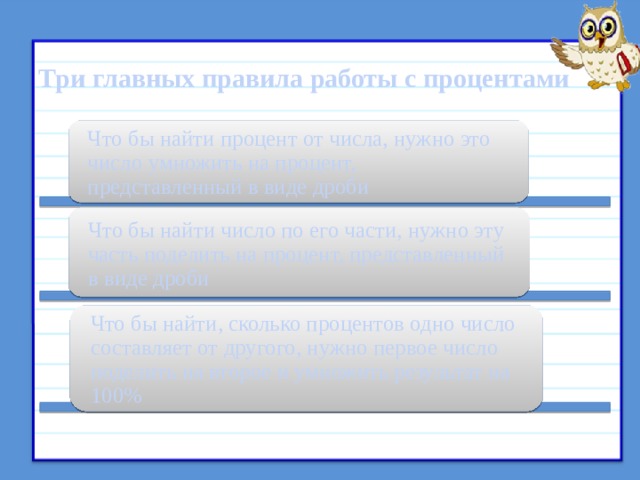

Три главных правила работы с процентами

Что бы найти процент от числа, нужно это число умножить на процент, представленный в виде дроби

Что бы найти число по его части, нужно эту часть поделить на процент, представленный в виде дроби

Что бы найти, сколько процентов одно число составляет от другого, нужно первое число поделить на второе и умножить результат на 100%

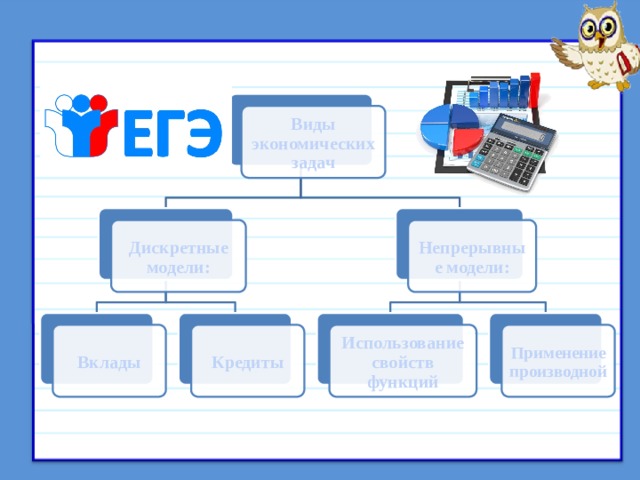

Виды экономических задач

Непрерывные модели:

Дискретные модели:

Использование свойств функций

Применение производной

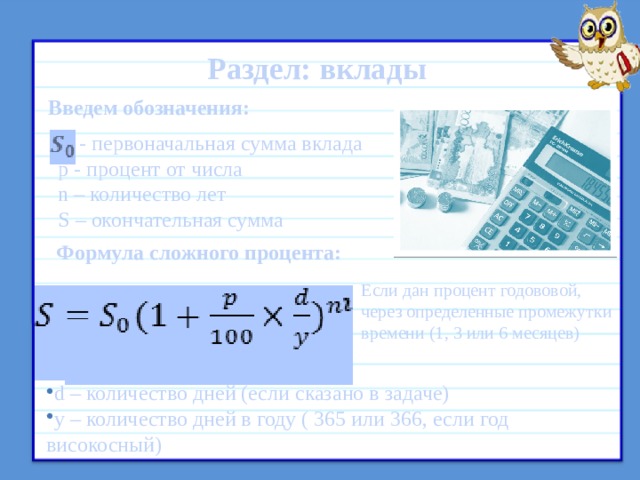

Раздел: вклады

Введем обозначения:

- первоначальная сумма вклада

p - процент от числа

n – количество лет

S – окончательная сумма

Формула сложного процента:

Если дан процент годововой, через определенные промежутки времени (1, 3 или 6 месяцев)

- d – количество дней (если сказано в задаче)

- y – количество дней в году ( 365 или 366, если год високосный)

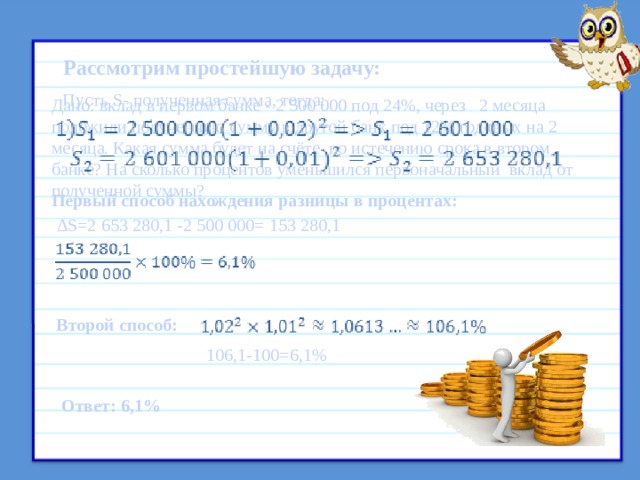

Рассмотрим простейшую задачу:

Пусть S- полученная сумма, тогда:

Дано: вклад в первом банке - 2 500 000 под 24%, через 2 месяца положили полученную сумму в другой банк под 12% годовых на 2 месяца. Какая сумма будет на счёте по истечению срока в втором банке? На сколько процентов уменьшился первоначальный вклад от полученной суммы?

Первый способ нахождения разницы в процентах:

∆ S=2 653 280,1 -2 500 000= 153 280,1

№ 3Альберт Игоревич поместил в банк 2 500 000 на 2 месяца, под 24 % годовых с учетом капитализации процентов, то есть по истечении каждого месяца к его вкладу добавляются деньги, начисленные в качестве процентов. Позже он закрывает вклад, и вырученные деньги перекладывает в другой банк на 2 месяца под 12% годовыхтакже с учетом капитализации процентов. Какая сумма будет на счёте у Альберта Игоревича по истечению срока в втором банке?На сколько процентов уменьшился первоначальный вкладот полученной суммы?

Второй способ:

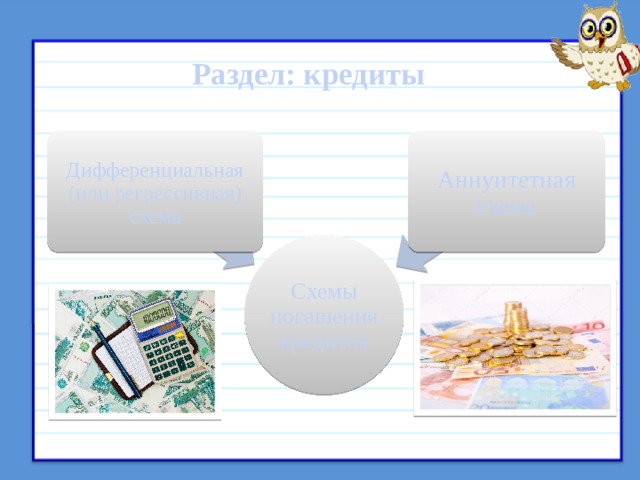

Раздел: кредиты

Дифференциальная (или регрессивная) схема

Схемы погашения кредитов

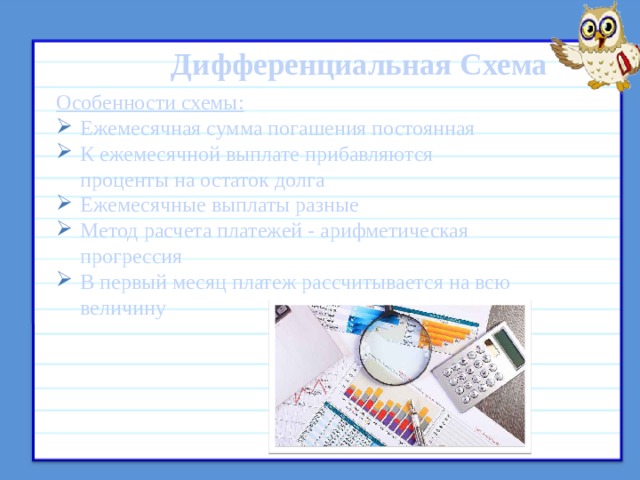

Дифференциальная Схема

- Ежемесячная сумма погашения постоянная

- К ежемесячной выплате прибавляются проценты на остаток долга

- Ежемесячные выплаты разные

- Метод расчета платежей - арифметическая прогрессия

- В первый месяц платеж рассчитывается на всю величину

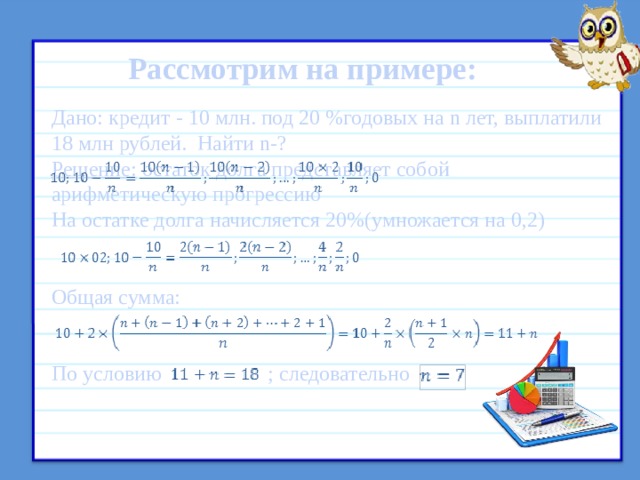

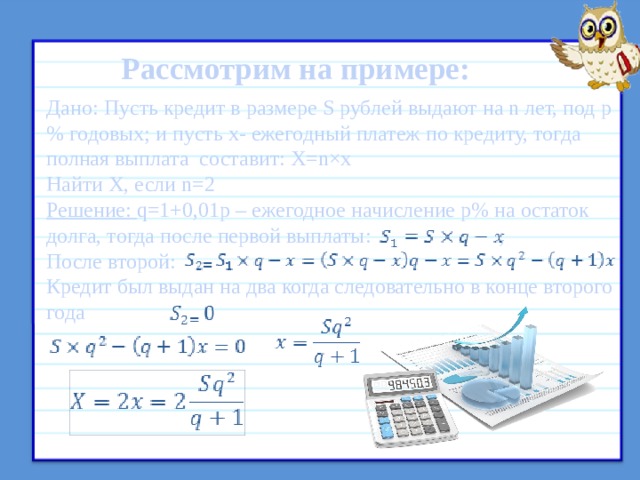

Рассмотрим на примере:

Дано: кредит - 10 млн. под 20 %годовых на n лет, выплатили 18 млн рублей. Найти n-?

Решение: остаток долга представляет собой арифметическую прогрессию

На остатке долга начисляется 20%(умножается на 0,2)

По условию ; следовательно

Схема погашения – регрессивная (то есть в конце каждого месяца заёмщик выплачивает процент на оставшуюся часть долга и 1/m часть основного долга)

Аннуитетная схема

Рассмотрим на примере:

Дано: Пусть кредит в размере S рублей выдают на n лет, под p% годовых; и пусть x- ежегодный платеж по кредиту, тогда полная выплата составит: X=n×x

Найти X, если n=2

Решение: q=1+0,01p – ежегодное начисление p% на остаток долга, тогда после первой выплаты: ;

Помогаем учителям и учащимся в обучении, создании и грамотном оформлении исследовательской работы и проекта.

Темы исследований

Оформление работы

Наш баннер

Сайт Обучонок содержит исследовательские работы и проекты учащихся, темы творческих проектов по предметам и правила их оформления, обучающие программы для детей.

Код баннера:

Исследовательские работы и проекты

Экономическая задача в ЕГЭ по математике

В процессе работы над индивидуальным исследовательским проектом по математике на тему "Экономическая задача в ЕГЭ по математике" автором была поставлена цель, создать методическое пособие к декабрю 2019 года, содержащее много разных типов экономических задач и необходимых теоретических знаний, позволяющих ученикам научиться решать 17 задачу из ЕГЭ по профильной математике, что приведет к успешным результатам сдачи экзамена.

Подробнее о работе:

В ученическом проекте по математике "Экономическая задача в ЕГЭ по математике" автором был изучен принцип работы банков, рассмотрены правила осуществления банковских вкладов и получения кредитов. В работе рассматриваются примеры решения экономических задач на вклады и на кредиты, а также производственно-бытовых задач. В работе предложены экономические задачи для самоподготовки к ЕГЭ.

Учебная исследовательская работа по математике на тему "Экономическая задача в ЕГЭ по математике" будет интересна учащимся 10 и 11 класса, рассматривает теоретическую базу финансовой и математической грамотности. В работе представлен разбор основных типов задач с примерами их решений, автор анализирует ошибки, часто совершаемые учениками при решении экономических задач.

В работе автор приводит информацию, найденную в различных исторических, научных, энциклопедических источниках, и примеры решения текстовой задачи социально-экономической тематики. Это задача на применение математических методов для решения содержательных задач из различных областей науки и практики и интерпретацию результата с учётом реальных ограничений. Автор разрабатывает методические рекомендации, в которых содержится необходимый теоретический материал, примеры решения финансовых задач разных типов, задания для самопроверки, разбор наиболее сложных задач, которые были на ЕГЭ прошлых годов.

Оглавление

Введение

1. Принцип работы банков.

1.1. Вклады.

1.2. Кредиты.

2. Примеры решения экономических задач.

2.1. Задача на вклады.

2.2. Задачи на кредиты.

2.3. Производственно-бытовые задачи.

3. Экономические задачи для самоподготовки.

Заключение

Литература

Введение

Новым типом задач повышенного уровня сложности, впервые введённым в структуру Единого государственного экзамена в 2015 году, является текстовая задача социально-экономической тематики. Это задача на применение математических методов для решения содержательных задач из различных областей науки и практики и интерпретацию результата с учётом реальных ограничений.

Использование подобных задач предполагает проверку следующих умений учащихся:

- переходить от текста задачи к построению соответствующей математической модели степенями с натуральным показателем обращаться с процентами;

- обращаться с целыми числами, то есть уметь использовать при решении задач элементы теории делимости целых чисел;

- производить действия со сложными процентами и долями.

Как показывает анализ содержания подобных задач, сюжеты, описанные в них, являются некоторыми текстовыми упрощениями, моделями реально возникающих в окружающей жизни ситуации. Кроме того, сами сюжеты условно можно разделить на два типа, использующие соответственно дискретные модели (проценты, погашения кредитов и так далее) и непрерывные модели (различные производства, протяжённый во времени объема продукции и так далее).

За правильное выполнение задания выставляются три балла. Пособие поможет обучающимся сдать Единый государственный экзамен по математике на высокий балл, а также послужит учителям для организации имя эффективной подготовки школьников.

Цель проекта: создать методическое пособие к декабрю 2019 года, содержащее много разных типов экономических задач и необходимых теоретических знаний, позволяющих ученикам научиться решать 17 задачу из ЕГЭ по профильной математике, что приведет к успешным результатам.

- Изучить теоретическую базу финансовой и математической грамотности

- Разобрать основные типы задач с примерами решений

- Проанализировать ошибки совершаемые учениками

- Создать продукт

- Какие темы по математике следует повторить ученикам для успешного решения экономических задач?

- Какие типы экономических задач вызывают наибольшую трудность у учеников?

- Как повысить процент учащихся, которые успешно справляются с решением экономических задач?

Актуальность: решение экономических задач очень полезно, так как жизнь современного человека тесно связана с финансовыми операциями

Продукт проекта: методические рекомендации.

Новым типом задач повышенного уровня сложности, впервые введённым в структуру Единого государственного экзамена в 2015 году, является текстовая задача социально-экономической тематики. Это задача на применение математических методов для решения содержательных задач из различных областей науки и практики и интерпретацию результата с учётом реальных ограничений.

Методические рекомендации будут содержать необходимый теоретический материал, примеры решения финансовых задач разных типов, задания для самопроверки, разбор наиболее сложных задач, которые были на ЕГЭ прошлых годов. Пособие поможет обучающимся сдать Единый государственный экзамен по математике на высокий балл, а также послужит учителям для организации ими эффективной подготовки школьников.

Аналоговый анализ:

Недостатки других методических пособи

- наличие только типовых заданий,

- слабая теоретическая база,

- краткое пояснение к задачам.

Достоинства моего продукта:

- комплексный подход к решению задач,

- решение самых разнообразных заданий,

- грамотно составленная теоретическая база,

- представление подробных решений задач,

Этапы работы над проектом:

| Название этапа | Дата | Содержание работы | Отметка о выполнении | Коррективы |

|---|---|---|---|---|

| Подготовительный | сентябрь 2018 года | Выбор темы, формы представления проекта, типа проекта, формулирование проблемы, цели, задач | Выполнено | Проблема должна быть более точной и лаконичной. Цель проекта следует расширить, сформулировать более глобально |

| Организационный | Октябрь 2018 года | Составление аннотации и актуальности работы | Выполнено | Указать актуальность проекта как для себя лично, так и более масштабно (например, значение для государства) |

| Аналитический | ноябрь 2018 года | Поиск статистики | Выполнено | Следует вставить ссылку на статистику |

| Аналитический | декабрь 2018 года | Аналоговый анализ | Выполнено | Помимо достоинств моего продукта следует также указать недостатки других аналогичных работ |

| Практический | Январь-сентябрь 2019 года | Работа над исследовательской частью (составление решения разных типов задач) | Частично | В решении задач лучше объяснять значение некоторых математических символов, не часто использующихся на курсе базовой математики |

| Практический | Август-сентябрь 2019 года | Работа над дизайном методички | Частично | Дизайн должен быть современным, но не слишком броским, чтобы не отвлекать внимание читателей |

Принцип работы банков

Итак, 17 задача бывает банковской, то есть на вклады и кредиты, и производственно-бытовой. Второй тип задач интуитивно понятен большинству школьников и требует просто много практики. Для банковских же задач изложим немного теории.

Смоделируем ситуацию. Есть предприимчивый Андрей, который решает открыть банк, имея 100 рублей. Он объявляет, что будет выдавать кредиты под 20 % годовых. Это означает, что если Андрей даст кому-нибудь некую сумму на год, то через год он получит на 20 % больше денег. К Андрею приходит первый клиент, который хочет взять 100 рублей.

Он их получает, и Андрей целый год сидит и ждет, пока пройдет год и он получит уже 120 рублей. Но проблема в том, что прошел целый год, а у Андрея всего 120 рублей, хотя было 100. Разница небольшая. Значит, Андрею нужно действовать по-другому. Тогда он объявляет, что будет принимать вклады и процентная ставка будет составлять 10 % годовых.

Получается, если кто-то вложит в банк некую сумму, то через год получит в 1,1 раз больше денег от банка (на 10 % больше изначальной суммы). К Андрею приходит некий богач и вкладывает в банк 10 000 рублей. Через год банк должен вернуть богачу 11 000. Это достаточно проблематично, так как у Андрея нет 11 000 рублей.

Есть только 10 000 + 120=10120 рублей. С другой стороны целый год деньги богача будут в распоряжении банка, а значит, можно будет выдавать кредиты, увеличивая имеющиеся деньги. Таким образом, при удачном стечении обстоятельств Андрей получит от заемщиков через год сумму, превышающую 11000 рублей. Богач получает деньги от вклада, заемщики возвращают взятые суммы с процентами, а Андрей в плюсе и счастлив.

Вклады

В случае банковского вклада банк выступает в роли заёмщика (получает деньги, обязуясь их вернуть, а вкладчик в роли кредитора (предоставляет деньги).При внесении вкладчиком банка денег отношения между вкладчиком и банком закрепляются договором, в котором банк, принявший поступившую от вкладчика денежную сумму, обязуется возвратить ему сумму вклада и выплатить на неё проценты на условиях и в порядке, предусмотренных договором. Как правило, вкладчик имеет возможность распоряжаться начисленными процентами.

Кредиты

Кредит-это финансовая сделка, в результате которой кредитор (банк или другой финансовое учреждение) предоставляет на определенный срок деньги заемщику. За пользование деньгами заемщик кроме погашения основного долга (называемого в финансовой литературе телом кредита) выплачивает кредитору также проценты.

Разделение повышающих платежей на две части - погашение долга (тела кредита) и погашение процентных денег - принципиально важно, поскольку от этого зависят выплачиваемые налоги. Разберем и сравним две важные схема выплаты кредитов: дифференцированными и аннуитетными платежами. При дифференцированной схеме каждой платёж состоит из двух частей. Первая часть - основной платёж, его размер не изменяется на всём сроке кредитования.

Скажем, если в кредит взяли 1 млн рублей на 5 месяцев, а платежи ежемесячные, то тело кредита делится на пять равных частей по 200000 руб. - это и будет ежемесячный основной платеж. Вторую часть платежа составляют проценты на текущую часть долга. Долг постепенно уменьшается, потому и платежи в счет процентов тоже уменьшаются.

Первый платёж самый большой, последний - самый маленький. На практике платежи обычно ежемесячные, а банки учитывают каждый день кредитования: важно, сколько дней в месяце, високосный год или нет. А в экзаменационных задачах обычно упрощённая схема: за каждый платежный период проценты начисляются один раз.

Иначе говоря, если проценты начисляются ежегодно, то и выплаты по кредиту раз в год. Если проценты начисляются ежемесячно, то и выплаты ежемесячные. При аннуитетных платежах сумма кредита и сумма процентов за всё время пользования кредитом суммируются и делятся на число платежей, все платежи получаются равными.

Примеры решения экономических задач можно посмотреть в полном тексте проекта, прикрепленном внизу этой странице в формате *doc

В экзаменационных заданиях по математике (профильный уровень) задача с экономическим содержанием присутствует во 2 части работы и, как правило, содержится под №17. Она относится к повышенному уровню сложности и оценивается максимально в 3 балла.

Для успешного решения подобных задач требуется не только владеть определенным математическим инструментарием, но и уметь строить простейшие математические модели по заданным условиям.

Кроме того, для понимания учащимися требований оформления экзаменационных работ в разработке размещено решение 17-й задачи, предоставленное автором на независимой диагностике учителей математики в 2018 году.

Отзывы

Бугаенко Елена Анатольевна,

учитель математики высшей категории

Мы, инженеры, сегодня не просто что-то разрабатываем, налаживаем, ремонтируем, но и постоянно просчитываем экономическую составляющую. Что выгоднее – починить или заменить, предложить новую модель или модернизировать старую, научить клиента обслуживать оборудование или взять на себя. Я считаю, что задачи на оптимальный выбор нужно начинать решать уже в школе. В конце концов, и в профессии, и в жизни сделать правильный выбор – очень важно!

В своей работе я часто сталкиваюсь с графиками, диаграммами, процентами. И мне кажется странным, что выпускники школ не владеют элементарными навыками для вычисления, например, полной суммы выплат кредита или налогов с зарплаты. На мой взгляд, представленная работа вносит свой вклад в разрешение проблемы, и автор правильно заострил внимание именно на экономической стороне стоящих задач.

В современной жизни важны не только знания математических формул, но и умения сотрудников применять эти знания в конкретной ситуации. Даже скажу больше: на первом месте именно умения, а не теоретические познания. Поэтому я считаю правильным делом разработку именно тех материалов, которые помогают выпускникам успешно влиться во взрослую жизнь.

Языком цифр

Задание 17, в основном, в 2017 году представляло задачу на кредиты. Процент решаемости оказался в пределах статистики для решения подобных заданий (1 балл получило 5,35% от общего числа участников экзамена, 2 балла – 5,35%, 3 балла – 17,16%).

Основные ошибки, допущенные участниками экзамена:

Распределение удовлетворенных апелляций по задачам с развернутым ответом:

Как видно из диаграммы, каждая четвертая задача № 17 после апелляции засчитывалась. И хотя, я считаю, что до апелляции доводить не стоит, хочется верить, что так или иначе вы свои баллы с помощью этой книжки наберете!

Типы задач с экономическим содержанием

Направление

Особенность

Раздел

Пример

Погашение кредита равными долями

31 декабря 2017 года Сергей взял в банке 2648000 рублей в кредит под 10% годовых. Схема выплат кредита следующая — 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Сергей переводит в банк x рублей. Какой должна быть сумма x, чтобы Сергей выплатил долг тремя равными платежами (то есть за три года)?

Равномерное уменьшение долга по сравнению с предыдущим периодом

В январе планируется взять кредит на 5 месяцев. Условия по договору следующие:

- 1-го числа каждого месяца долг возрастает на 15% по сравнению с концом предыдущего месяца;

- со 2-–го по 14-е число нужно выплатить часть долга;

- 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Сколько процентов от суммы кредита составит общая сумма выплат за весь срок?

Остаток долга по заданной таблице

16 января планируется взять кредит в банке на 6 месяцев в размере 1 млн. руб. По условиям договора:

− 1-го числа месяца долг увеличивается на r % по сравнению с концом предыдущего месяца, где r - целое число.

− Со 2-го по 15-е число необходимо выплатить часть долга.

− 16-го числа каждого месяца долг должен составлять сумму в соответствии с таблицей:

Читайте также: