Реферат безрисковые процентные ставки

Обновлено: 05.07.2024

Ключевым показателем оценки доходности инвестиционного проекта является ставка дисконтирования. Эта величина лежит в основе различных методов инвестиционной оценки бизнеса и позволяет привести будущие денежные потоки к текущему состоянию. С её помощью производится оценка эффективности вложений, что позволяет из всех возможных направлений инвестирования выбрать наиболее перспективное. На сегодняшний день существует ряд методик, по которым рассчитывается этот показатель. Владея некоторыми из них, инвестор сможет самостоятельно принимать решения и делать обоснованный выбор. Однако прежде чем переходить к формулам расчёта, необходимо раскрыть понятие ставки дисконтирования и определить её суть.

Суть ставки дисконтирования

Расчёт коэффициента дисконтирования производится по формуле:

КД = 1 / (1 + R) * n, где

R — ставка дисконтирования,

n — количество периодов от будущего момента до текущего (лет, месяцев).

Говоря простыми словами, ставка дисконтирования — это некоторая величина, выраженная в процентах, которая позволяет спрогнозировать стоимость будущих денег по состоянию на текущее время. Она зависит от множества аспектов: уровень инфляции, упущенная выгода, возникающая при появлении более перспективного направления инвестирования, кредитный риск и многое другое. Не все внешние факторы, оказывающие влияние на экономическую эффективность денежных вложений, можно учесть в ставке. Например, это касается погодных условий, природных катаклизмов, глобальных происшествия в мире и т.д.

Понятие дисконтирования рассматривается с точки зрения двух методов — математического и экономического.

Согласно математическому подходу, процесс дисконтирования характеризуется как действие, обратное начислению сложных процентов.

Рассмотрим пример. Банк предлагает открыть вклад под 11% годовых с капитализацией процентов. Дисконтирование позволяет определить, какую сумму денежных средств нужно вложить, чтобы через конкретный промежуток времени получить определённую сумму. Вычисляем, на какую сумму необходимо открыть вклад, чтобы через два года общая сумма к снятию составляла 200 000 руб.

200 000 руб. = Х * (1 + 0,11)², где

0,11 — размер банковской ставки, т.е. 11%;

2 — число лет от будущего до текущего момента времени;

Х = 162 324,48 руб.

Таким образом получается, чтобы через два года снять со счёта 200 000 руб., необходимо сегодня вложить 162 324,48 руб.

Экономический подход определяет для ставки дисконтирования следующие принципы.

-

Безрисковая доходность в равной степени одинакова для всех инвесторов. Она подвержена только рискам экономической системы.

Безрисковая ставка (доходность) является основной. Хотя существует множество методов определения дисконтной ставки, данный принцип является базовым для всех.

В случаях, когда ставка дисконтирования ниже предполагаемой доходности, стоит рассматривать данный проект как перспективный. В противном случае вложения могут оказаться убыточными.

Понятие безрисковой ставки применяется при анализе вложений. Она представляет собой норму прибыли, которую могут получить инвесторы по финансовому инструменту без кредитного риска или с минимальным риском банкротства. В теории рассматривается абсолютная надежность инструмента, однако на практике риски всегда существуют, хотя бы небольшие.

Инвестируя в любые проекты, даже самые надежные, можно столкнуться с такими угрозами как политические или экономические перемены, риск дефолта, неблагоприятное изменение процентной ставки и т. д. Эффективность инвестиций можно оценить по тому количеству пунктов, на которое процентная доходность превышает безрисковый уровень.

Виды ставок

Безрисковая процентная ставка бывает:

- Нарицательная — это процентная ставка по финансовым инструментам, которая отличается максимальным уровнем надежности и минимальным уровнем риска.

- Реальная — это та же нарицательная величина, но с вычетом текущего инфляционного уровня.

Оценивая рентабельность инвестиционного проекта, смотрят на нарицательную процентную ставку, которая выступает в качестве премии за риск. Инвестор получит ее при выполнении сценария удачной реализации проекта.

Зачем используются безрисковые процентные ставки?

Безрисковые процентные ставки используются инвесторами для оценки самого низкого возможного уровня дохода, который они получат от своих вложений. Если инвестиция приносит доход меньше величины этого показателя, то проект не стоит вложений, так как уровень рисков по нему слишком высокий. Для того, чтобы определить доход от инвестиционного проекта, нужно в величину дисконтирования заложить не только безрисковую процентную ставку, но и премию за возможный риск.

Расчет осуществляется по следующей формуле:

Ставка дисконтирования = Безрисковая процентная ставка + Премия

Премия может включать в себя риски в процессе производства, технологические, отраслевые и другие. Безрисковая ставка входит в финансовые и инвестиционные модели типа WACC, NPV, DPP, CAPM и другие.

Что нужно знать перед расчетом безрисковой процентной ставки?

Нужно определиться с будущими или текущими активами. Инвестор должен понимать, какие инструменты он будет применять для расчета вложений, чтобы понести минимальные риски. Для выбора инструмента инвестирования рекомендуем использовать следующие правила:

- учитывайте, что подходящий инструмент должен иметь изначально установленный показатель, который будет известен инвестору еще до начала сделки;

- инструмент должен иметь наименьший риск, по наличию которого сделка принесет создателю убыток;

- инструмент должен обладать длительным периодом обращения на рынке, который можно сопоставить с моментом регистрации компании.

Для определения ставки используются следующие параметры:

- Безрисковая ставка доходности (реальная величина доходности и ожидаемый уровень инфляции).

- Премия за риск (премия за риск дефолта, премия за риск ликвидности, срока погашения).

Практика показывает, что к наиболее выгодным вложениям для инвесторов относятся ценные бумаги. Вы гарантированно получите высокие дивиденды и понесете минимальные потери при выполнении неблагоприятного сценария. К этой категории относятся только те ценные бумаги, которые были выпущены государством.

Методы оценки ставок

Для того, чтобы определить безрисковую процентную ставку используют разные методы.

Расчет на основе доходности по вкладам в банковские организации

Самый удобный и простой метод оценки. Он предполагает принятие за величину доходности процент по вкладам в банк. Оценить безрисковую процентную ставку можно, ориентируясь на данные самых надежных банковских организаций.

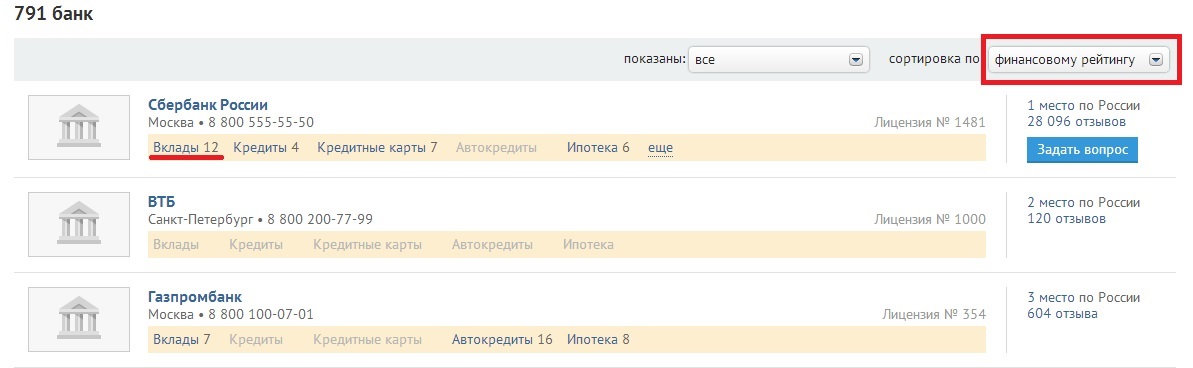

Для этого нужно зайти на сайт, где представлены основные банки России, установить фильтр с сортировкой по уровню надежности. Выбирайте первые три места и ориентируйтесь на их процентные ставки по кредиту. Например, проценты самых надежных банков по состоянию на текущий момент равны 10–12%. Значит этот показатель можно считать безрисковым. Ставки могут меняться в зависимости от экономической ситуации в стране, валютных колебаний, инфляционных ожиданий, политики Центробанка РФ.

Метод расчета на основе доходности по иностранным государственным облигациям

Необходимо соотнести безрисковую процентную ставку с доходностью по государственным облигациям США за 10 или 30 лет. Американская экономика имеет рейтинг ААА и оценивается как одна из самых надежных во всем мире. Доходность по американским облигациям, принадлежащим государству, можно найти в свободном доступе в Интернете. Также можно посмотреть, как менялся этот показатель за последние 10 лет. У нас есть инструменты, которые агрегируют для вас актуальную информацию.

Метод расчета на основе межбанковских кредитов

Это метод сравнения со ставками по межбанковским кредитами MIBOR, MIBID, MIACR. Последние рассчитываются с 1996 года и представляют собой средние значения по кредитам ведущих российских банковских организаций для других банков.

К межбанковским российским процентным ставкам относятся:

- MIBID — средняя величина, по которой берут кредиты самые крупные московские банковские организации.

- MIACR — представляет собой средневзвешенную величину, на которую ориентируются крупнейшие столичные банки, когда предоставляют кредиты на межбанковском рынке.

- MIBOR — ставка, по которой крупные банковские организации в Москве размещают кредиты.

- INSTAR — процентная ставка на межбанковском московском рынке, рассчитанная на основе заключенных между банками сделок.

К межбанковским иностранным процентным ставкам относятся:

- LIBOR — устанавливается банковскими организациями в Лондоне.

- BIBOR — это процентная ставка по валютным депозитам на межбанковском рынке в Бахрейне.

- PIBOR — межбанковская ставка, которая устанавливается во Франции, Париже.

- SIBOR — величина, по которой в среднем предоставляют кредиты банки в Сингапуре.

- FFR — процент, под который американские банки предоставляют друг другу кредиты.

- EURIBOR — средняя величина по кредитам в Европе. Она вычисляется в единой европейской валюте – евро.

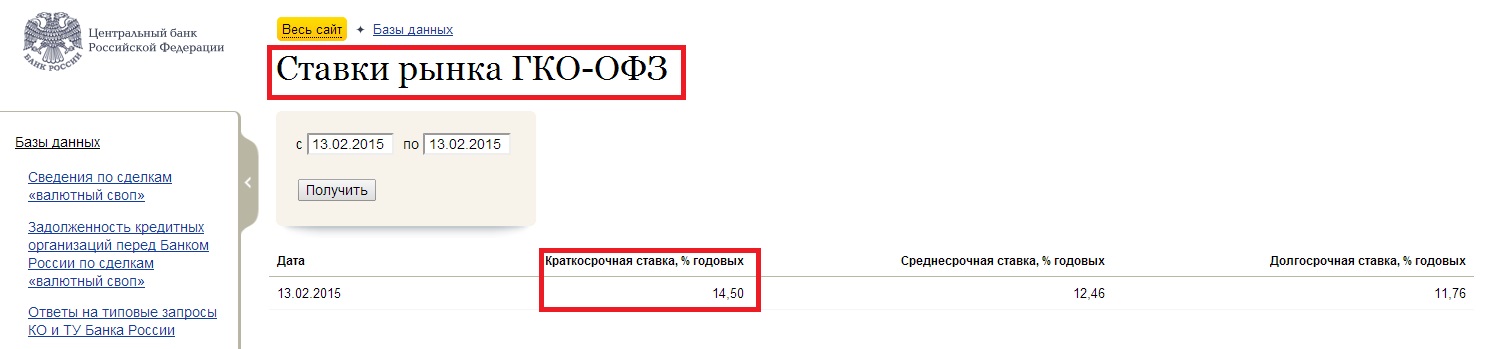

Метод расчета на основе доходности государственных ценных бумаг ГКО и ОФЗ

При данном способе используются уровни доходности государственных краткосрочных бескупонных облигаций и облигаций федерального займа. Они выпускаются Министерством финансов и имеют максимальный уровень надежности.

Метод расчета на основе ставки рефинансирования

Казначейские облигации

Казначейские облигации используются редко. По-другому они называются краткосрочными векселями и считаются долговыми ценными бумагами американского правительства.

Преимущества облигаций в том, что они считаются безрисковыми. Маловероятно, что они упадут до нуля, так как правительство США не может не выполнить своих обязательств перед инвесторами. Недостатком ценных бумаг является редкое использование. Из-за требований законодательства банковские организации должны были приобретать казначейские облигации, повышая на них спрос и снижая доходность. Это делает их непопулярными. По этой же причине инвесторам неэффективно работать с показателями, которые рассчитываются Банком России.

Для оценки риска инструментов используется показатель LIBOR (или его российский аналог — MosPrime Rate). Это краткосрочная величина (сроком до года). Речь идет о проценте, который кредитоспособные банковские организации с рейтингом от АА взимают друг с друга. Российский аналог формируется Национальной финансовой организацией на основе кредитных или депозитных ставок, которые банки предоставляют компаниям с высоким рейтингом.

Раньше LIBOR и MosPrime считались безрисковыми ставками, однако после кризиса они увеличились в несколько раз и перестали учитываться как таковые.

Какое решение предлагает Refinitiv?

Нужно понимать, что безрисковые процентные ставки не являются статичными или постоянными. В зависимости от экономической ситуации в стране, политики и других факторов, этот показатель может меняться. Инвестор должен регулярно проверять актуальные сведения перед принятием решения о вложении средств. Делать это можно самостоятельно или при помощи специалистов.

- Великобритании (переход на ставку SONIA после 2021 года);

- Европе (переход на €STR после упразднения прежних величин 3 января 2022 года);

- США (переход на SOFR после упразднения всех прочих показателей LIBOR в июне 2023 года);

- Японии (переход на TONAR после 2021 года);

- Швейцарии (переход на SARON после 2021 года).

- Наши решения гарантируют плавный переход на новые безрисковые ставки.

- Наша компания считается ведущим поставщиком бенчмарков в мире.

- Широкий круг отраслей использует бенчмаркинг для определения процентных ставок и обязательств по платежам.

Если у вас остались вопросы, вы можете оформить заявку на нашем сайте. Наши эксперты более подробно расскажут вам о каждой безрисковой ставке и помогут получить самые актуальные сведения о них.

Согласно IAS 36, ставка дисконтирования – это ставка, отражающая текущие рыночные оценки временной стоимости денег и рисков, характерных для данного актива, представляющая собой ту норму доходности, которую потребовали бы инвесторы, если бы они выбрали объект инвестирования, по которому денежные потоки, суммы, распределение во времени и структура риска были бы эквивалентны ожидаемым организацией к получению от актива. Стандарт содержит следующие требования, предъявляемые к ставке дисконтирования:

1. ставка должна отражать те риски, которые не были учтены в денежном потоке;

2. ставка дисконтирования не зависит от структуры капитала организации;

3. ставка должна быть доналоговой;

4. обычно используется постоянная ставка, однако, если ценность использования чувствительна к разнице рисков для разных периодов или к структуре сроков процентных ставок, применяется переменная ставка дисконтирования.

Стандарт отдает приоритет ставке дисконтирования, полученной непосредственно на рынке, однако, на практике, ввиду ограничения данной информации, для определения ставки дисконтирования используются суррогатные данные с учетом рекомендаций IAS 36 п. 55 А 17, согласно которым в качестве отправной точки может быть использована:

средневзвешенная стоимость капитала организации, определенная с использованием таких методов, как модель определения стоимости капитальных активов;

ставка привлечения дополнительных заемных средств организацией;

другие рыночные ставки по займам.

Таким образом, с учетом вышеизложенных рекомендаций стандарта для определения ставки дисконтирования используется модель средневзвешенной стоимости капитала – Weighted Average Cost Of Capital (WACC).

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = (1 - T) x Dd x Wd + De x We

WACC – средневзвешенная стоимость капитала, %;

T – эффективная ставка налога на прибыль, доли ед.;

Dd – стоимость долга (cost of debt, стоимость привлечения заемных средств), %;

Wd – доля заемных средств, доли единицы;

De – стоимость собственного капитала, %;

We – доля собственных средств, доли ед.

Стоимость собственного капитала De (cost of equity) – доходность, которую инвесторы ожидают от инвестиций в собственный капитал.

Стоимость собственного капитала определяется по модели оценки капитальных активов (Capital Asset Pricing Model, CAPM):

De = Rf + β x (Rm - Rf) + RiskA + RiskB + RiskC

Rf – безрисковая ставка, %;

β – коэффициент бета, доли единицы;

Rm – доходность на рыночный портфель, %

Rm - Rf – рыночная премия за риск (Equity risk premium), %;

RiskA – риск, связанный с небольшим размером компании, %;

RiskB – страновой риск, %;

RiskC – специфический риск оцениваемой компании, %.

Далее рассмотрим порядок определения ставки дисконтирования на практическом примере для условной небольшой компании с капитализацией до 2,46 млн. долл. США, относящейся к отрасли Metals&Mining по состоянию на 01.08.2019.

Безрисковая ставка (Risk free rate) – норма отдачи, которую инвестор может получить на свой капитал при вложении в наиболее ликвидные активы, характеризующиеся отсутствием или минимальным возможным риском финансовых потерь.

βi = βu x [1 + (1 - t) x D/E]

βi – коэффициент бета, учитывающий финансовый рычаг;

βu – коэффициент бета, не учитывающий финансовый рычаг;

Коэффициент Beta (β) может быть определен самостоятельно как среднее значение по компаниям-аналогам или путем использования среднеотраслевых коэффициентов β, представленных в открытых источниках информации.

Коэффициент бета компании без учета долгового бремени определяется видом деятельности, которым занимается компания, и ее операционным рычагом. В качестве целевой структуры капитала необходимо использовать среднеотраслевые данные.

Шаг 1

Шаг 2

Шаг 3

Шаг 4

При расчете долгового коэффициента Beta (β) ставка налога на прибыль принимается на уровне 20,0%.

Таким образом, для дальнейших расчетов рычаговая Beta составит βi:

βi = 1,01 x [1 + (1 - 0,2) x 0,4178] = 1,35

Рыночная премия за риск (Rm - Rf).

Шаг 3

Шаг 4 (На указанной ниже странице есть возможность скачать рассчитанные данные в формате excel):

Премия за размер компании (size premium).

Результаты многочисленных исследований свидетельствуют о том, что у мелких компаний норма прибыли выше, чем у более крупных компаний. Так крупная компания имеет более легкий доступ к финансовым рынкам при необходимости привлечения дополнительных ресурсов, а также отличается большей стабильностью бизнеса, по сравнению с малыми компаниями.

Согласно приведенному выше источнику, премия за размер для компаний с микро-капитализацией в 2019 году составляет 5,22%.

Премии за страновой риск.

Премия за страновой риск отражает дополнительный доход, который ожидает инвестор за риск, связанный с вложениями в акции российских компаний, по сравнению с компаниями США. Страновой риск связан с неопределенностью получения доходов, которая вызвана возможностью изменения политической или экономической ситуации в стране.

Согласно указанному источнику информации, размер премии за страновой риск для России (дата последнего обновления данных – январь 2019) составляет 3,47%.

Премия за специфический риск.

Премия за специфический риск отражает дополнительные риски, связанные с инвестированием в конкретное предприятие или конкретную генерирующую единицу. Премия за специфический риск оцениваемой компании может варьироваться в пределах от 0 до 5%.

Основными критериями, оказывающими влияние на специфический риск, являются: зависимость от ключевых сотрудников, зависимость от основных поставщиков и клиентов, эффективность корпоративного управления, состояние основных фондов, перспективы развития бизнеса и пр.

На практике премия за специфические риски не получила широкого применения, так как ее расчет может быть проведен только экспертно, на основе логики и опыта.

В случае стабильного функционирования компании и отсутствия существенных специфических рисков, по сравнению со среднеотраслевыми условиями, данная премия не учитывается. Для дальнейших расчетов размер премии за специфические риски был принят равным 0%.

После определения всех необходимых составляющих для расчета стоимости собственного капитала рассчитаем ставку CAPM:

De = 2,21% + 1,35 x 4% + 5,22% + 3,47% = 16,3%

Ставка CAPM, рассчитанная с учетом описанных выше компонентов, представляет собой требуемую ставку доходности для денежного потока, номинированного в долларах США.

Для возможности дисконтирования денежного потока, номинированного в рублях, необходимо полученную ставку скорректировать на валюту денежного потока, то есть долларовую ставку нужно перевести в рублевую.

Пересчет долларовой ставки в рублевую производится по следующей формуле:

Dруб = (1 + Dдолл) x (1 + rруб) / (1 + rдолл) - 1

Dруб – ставка дисконтирования для рублевого денежного потока;

Dдолл – ставка дисконтирования для долларового денежного потока;

rруб – доходность по рублевым государственным ценным бумагам;

rдолл – доходность по еврооблигациям России, номинированным в долл. США.

Доходность российских облигаций в долларах принята на уровне суммарного значения установленной безрисковой ставки и премии за страновой риск и составляет 5,68%.

Тогда рублевая ставка составит:

Dруб = (1 + 16,3%) x (1 + 8,04) / (1 + 5,68%) - 1 = 18,9%

Таким образом, стоимость собственного капитала составляет 18,9%. Для определения средневзвешенной стоимости капитала осталось определить стоимость заемного капитала, а также доли собственного и заемного капитала.

Стоимость заемного капитала (до налогов).

Доля собственного капитала определяется по формуле:

We = 1 / (1 + D/E)

Тогда значение доли собственного капитала составит:

We = 1 / (1 + 41,78%) = 0,705

Значение доли заемного капитала составит:

Wd = 1 - 0,705 = 0,295

Определенные выше составляющие позволяют определить средневзвешенную стоимость капитала (WACC):

WACC = (1 - 0,2) x 0,0895 x 0,295 + 0,189 x 0,705

Полученная ставка дисконтирования является номинальной рублевой посленалоговой.

Доналоговая ставка дисконтирования может быть определена по методу освобождения посленалоговой ставки дисконтирования от налога на прибыль:

Посленалоговая ставка = доналоговая ставка x (1 - t)

Таким образом доналоговая ставка WACC составит:

15,4% / (1 - 20%) = 19,25%

Изложенный порядок определения ставки дисконтирования наглядно продемонстрировал, что этап ее определения один из самых сложных в процессе проведения теста на обесценение.

Для проведения тестирования на обесценение одним из наиболее часто используемых методов определения ставки дисконтирования является модель средневзвешенной стоимости капитала (WACC), при этом, в зависимости от даты, сферы деятельности компании, ее специфики, ставка дисконтирования может существенно отличаться.

Рекомендуйте статью коллегам:

Комментарии читателей

Хорошо изложено, но:

1. Получение рублевой ставки - это фактически корректировка на инфляцию, т.е.учет эффекта Фишера. Кроме инфляции у вас в однотипных инструментах (30-летние американские и российские бумаги) при корректировке на страновые риски разницы нет. Потому сравнивать на мой взгляд нужно доходность российских бумаг с американскими с добавлением риска на страну. Тогда Вы перекидываете мостик между оценкой капитала у них и у нас.

2. Непонятно почему полученный WACC в размере 15,4% Вы корректируете на налоги. Налоги вы учли при формировании щита в заемной части. Представьте, что вы финансируетесь только за счет собственных средств и не планируете привлекать займы в будущем. Нигде в литературе такого не встречал.

Безрисковая ставка (англ. Risk Free Rate) – это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Вместо финансового инструмента может выступать актив с максимальной степенью финансовой надежности, риск банкротства которого минимален. Следует отметить, что хоть и рассматривается доходность по абсолютно надежному финансовому инструменту, на практике, финансовые риски существуют всегда.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Цели использования безрисковой процентной ставки

Безрисковая процентная ставка используется инвесторами для оценки минимального возможного уровня доходности своих инвестиций. Если инвестиционный проект приносит норму доходности ниже чем безрисковая ставка, то данный проект отвергается, ведь уровень его рисков выше, нежели уровень риска по безрисковым активам. Поэтому при оценке инвестиционных проектов инвесторы в ставку дисконтирования закладывают как безрисковую процентную ставку, так и дополнительную премию за риск. Ниже приводится формула расчета ставки дисконтирования (ожидаемой доходности) с премиями за риск.

Ставка дисконтирования = Безрисковая процентная ставка + Премия за риск

Премия за риск может включать различные производственные, технические, макроэкономические, отраслевые и иные риски. Так как безрисковая ставка доходности входит в ставку дисконтирования, то она используется во многих финансовых и инвестиционных моделях:

- В моделях оценки эффективности инвестиционных проектов (NPV, PI, DPP)

- В моделях оценки стоимости (WACC, CAPM, DCAPM, G-CAPM и т.д.)

Существующие методы оценки безрисковой процентной ставки

Рассмотрим существующие современные подходы и методы по оценке безрисковой процентной ставки на основе:

- Доходности по банковским вкладам.

- Доходности по государственным ценным бумагам.

- Доходности по иностранным государственным ценным бумагам.

- Процентной ставки рефинансирования ЦБ РФ.

- Процентной ставки по межбанковским кредитам.

Разберем более подробно на практике, как рассчитать безрисковую процентную ставку по данным методам.

Расчет безрисковой процентной ставки по доходности в банковский вклад

Расчет безрисковой ставки доходности по банковским вкладам. Пример

Выбор максимально надежных банков

Расчет безрисковой ставки на основе доходности государственным ценным бумагам – ГКО и ОФЗ

Безрисковая ставка доходности по ГКО ОФЗ.

Расчет безрисковой ставки на основе доходности по иностранным государстваенным облигациям

Использование сервиса InvestFuture для расчета безрисковой ставки

Выйдет следующая форма по ведущим странам и средней доходности по десятилетним государственным облигациям. Можно выделить наиболее надежные страны – США, Великобритания и Япония. В итоге безрисковая процентная ставка равна доходностям облигационных займов и составляет от 0,45 до 2,05%.

Оценка безрисковой процентной ставки по национальным гособлигациям

Если выбрать отдельно страну, то можно проанализировать динамику изменения процентной ставки по годам. Как видно из рисунка ниже процентная ставка по 10-ти летним государственным облигациям США изменялась в диапазоне от 1,5 до 3% за последние два года.

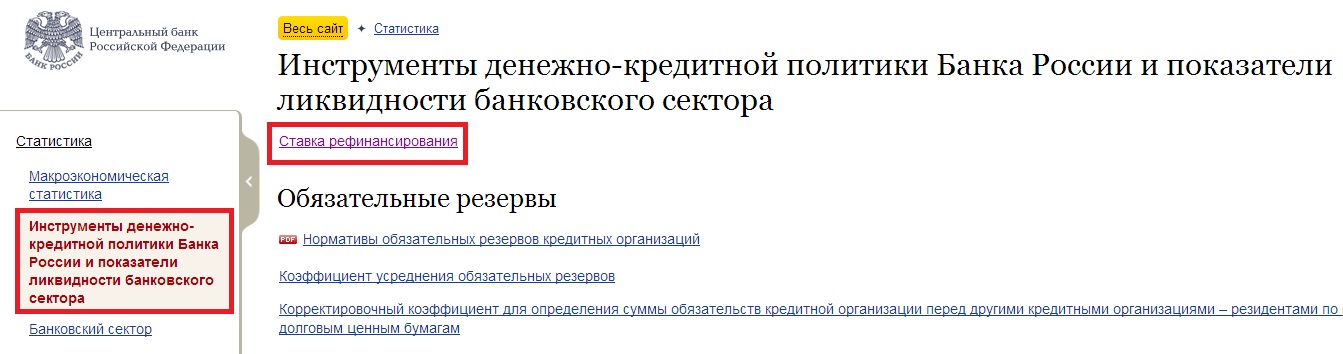

Расчет безрисковой процентной ставки по ставки рефинансирования

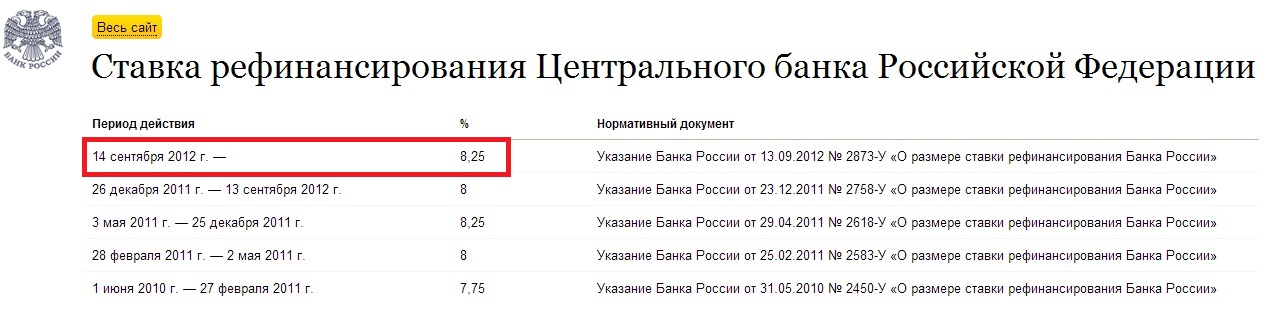

Расчет безрисковой ставки доходности по ставки рефинансирования ЦБ РФ

В появившемся окне в его верхней части будет ссылка на статистику изменения ставки рефинансирования. На текущий момент ставка рефинансирования составляет 8,25%. Данная ставка может быть использована как безрисковая процентная ставка.

Ставки рефинансирования ЦБ РФ (безрисковой ставки)

Расчет безрисковой процентной ставки по межбанковским кредитам

Расчет безрисковой процентной ставки доходности по размеру межбанковских кредитов

Аналогично ниже показаны процентные ставки для MIBOR, MAICR и т.д. В результате анализа межбанковского рынка кредитования безрисковая ставка составляет 16,36%.

Анализ методов и оценок безрисковых процентных ставок

В таблице ниже приводится сравнение безрисковых процентных ставок по рассмотренным методам. Как мы видим, ставка находится в диапазоне от 8,25 до 16,35%. Поэтому делая анализ оценки эффективности инвестиций необходимо учитывать минимальный уровень безрисковой ставки как критерий исключения неэффективных инвестиций.

| Метод расчета безрисковой процентной ставки по | Размер безрисковой процентной ставки |

| Доходности по банковским вкладам. | 10-12% |

| Доходности по государственным ценным бумагам. | 14,5% |

| Доходности по иностранным государственным ценным бумагам. | 2% в валюте |

| Процентной ставки рефинансирования ЦБ РФ. | 8,25% |

| Процентной ставки по межбанковским кредитам. | 16,35% |

Резюме

Существует множество различных методов расчета и оценки безрисковой ставки, в данной статье мы рассмотрели наиболее часто используемые в финансовой и инвестиционной практике. Безрисковая процентная ставка является минимально допустимым уровнем осуществления инвестиций в тот или иной инвестиционный проект. Любая безрисковая процентная ставка не гарантирует на 100% надежность вложения, ведь финансовые риски существуют всегда и везде. Используйте данные методы в своем инвестиционном анализе, с вами был Иван Жданов.

Читайте также: