Процесс формирования проекта бюджета на очередной финансовый год в городе москве реферат

Обновлено: 02.07.2024

1. Порядок и сроки составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации устанавливаются Правительством Российской Федерации с соблюдением требований, установленных настоящим Кодексом.

Согласование показателей прогноза социально-экономического развития Российской Федерации, бюджетных проектировок на очередной финансовый год и плановый период осуществляется комиссией, создаваемой в порядке, установленном Правительством Российской Федерации.

Внесение Министерством финансов Российской Федерации проекта федерального закона о федеральном бюджете и уполномоченным органом проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации в Правительство Российской Федерации осуществляется не позднее 15 дней до дня внесения проектов указанных законов в Государственную Думу.

2. Порядок и сроки составления проектов бюджетов субъектов Российской Федерации и проектов бюджетов территориальных государственных внебюджетных фондов устанавливаются высшими исполнительными органами государственной власти субъектов Российской Федерации с соблюдением требований, устанавливаемых настоящим Кодексом и законами субъектов Российской Федерации.

3. Порядок и сроки составления проектов местных бюджетов устанавливаются местными администрациями с соблюдением требований, устанавливаемых настоящим Кодексом и муниципальными правовыми актами представительных органов муниципальных образований.

Комментарии к ст. 184 БК РФ

Претерпела значительные изменения ст. 184 БК РФ, которая ранее регламентировала порядок составления проекта федерального бюджета.

Правительство РФ начинало работу по составлению проекта бюджета на очередной финансовый год не позднее, чем за 10 месяцев до начала очередного финансового года. Законодатель выделял два этапа при составлении проекта федерального бюджета.

На первом этапе происходила разработка федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год. Затем на основании выбранного Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год Министерство финансов разрабатывало основные характеристики федерального бюджета.

Министерство финансов РФ в двухнедельный срок со дня принятия Правительством основных характеристик федерального бюджета на очередной финансовый год направляло бюджетные проектировки федеральным органам исполнительной власти для распределения по конкретным получателям средств федерального бюджета, а также уведомляло исполнительные органы власти субъектов РФ о методике формирования межбюджетных отношений РФ и субъектов РФ.

На втором этапе происходило распределение федеральными органами исполнительной власти предельных объемов бюджетного финансирования на очередной финансовый год в соответствии с функциональной и экономической классификациями расходов бюджетов РФ и по получателям бюджетных средств.

Несогласованные вопросы по бюджетным проектировкам в предстоящем году и на среднесрочную перспективу подлежали рассмотрению межведомственной правительственной комиссией, которую возглавляет Министр финансов.

Наряду с разработкой и согласованием органами исполнительной власти показателей проекта федерального бюджета происходило рассмотрение законопроектов: о минимальном размере оплаты труда, о минимальном размере государственных пенсий, о порядке индексации заработной платы работников бюджетной сферы и государственных пенсий в очередном финансовом году.

Согласование проекта федерального бюджета завершалось 15 июля года, предшествующего очередному финансовому году. И Правительство РФ с 15 июля по 15 августа года, предшествующего очередному финансовому году, рассматривало проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов и другие документы и материалы, которые характеризуют бюджетно-финансовую политику в очередном финансовом году. Правительство РФ утверждало проект федерального закона о федеральном бюджете для внесения его в Государственную Думу.

Внесение проекта федерального закона о федеральном бюджете в Государственную Думу в соответствии со ст. 194 БК РФ должно быть осуществлено не позднее 24 часов 26 августа текущего года.

Новая редакция ст. 184 БК РФ, введенная ФЗ от 26 апреля 2007 г. N 63-ФЗ, регламентирует порядок и сроки составления проектов бюджетов всех уровней бюджетной системы Российской Федерации, а именно основы порядка составления проектов бюджетов.

ЗАКОН

от 9 октября 2002 года N 51

О бюджетном устройстве и бюджетном процессе в городе Москве

(с изменениями на 2 июня 2004 года)

____________________________________________________________________

Утратил силу с 30 сентября 2008 года на основании

Закона города Москвы от 10 сентября 2008 года N 39

____________________________________________________________________

Документ с изменениями, внесенными:

законом Москвы от 24 сентября 2003 года N 54 (Вестник Мэра и Правительства Москвы, N 55, 01.10.2003);

законом Москвы от 2 июня 2004 года N 33 (Вестник Мэра и Правительства Москвы, N 35, 17.06.2004).

Настоящий Закон в соответствии с Конституцией Российской Федерации, Бюджетным кодексом Российской Федерации, Налоговым кодексом Российской Федерации и Уставом города Москвы устанавливает структуру бюджетной системы, бюджетное устройство и определяет порядок организации бюджетного процесса в городе Москве.

Глава 1. Общие положения

Статья 1. Правоотношения, регулируемые настоящим Законом

1. Настоящий Закон регулирует правоотношения, возникающие между субъектами бюджетных правоотношений в процессе составления, рассмотрения, утверждения, исполнения и контроля за исполнением бюджета города Москвы (далее - бюджет города), а также в процессе взаимодействия с федеральным бюджетом и бюджетами внутригородских муниципальных образований в городе Москве (далее - бюджеты муниципальных образований).

2. Правоотношения, возникающие между субъектами бюджетных правоотношений в процессе составления, рассмотрения, утверждения, исполнения и контроля за исполнением бюджетов территориальных государственных внебюджетных фондов города Москвы, регулируются федеральным законодательством, а в части полномочий, предоставленных федеральным законодательством городу Москве, регулируются в порядке, предусмотренном настоящим Законом применительно к бюджету города.

3. Правоотношения, возникающие между субъектами бюджетных правоотношений в процессе составления, рассмотрения, утверждения, исполнения и контроля за исполнением бюджетов муниципальных образований, регулируются правовыми актами представительных органов местного самоуправления в городе Москве (далее - органы местного самоуправления) в пределах полномочий, определенных Бюджетным кодексом Российской Федерации, федеральными законами, иными правовыми актами Российской Федерации и города Москвы.

4. Настоящий Закон устанавливает права и обязанности участников бюджетного процесса в городе Москве.

Статья 2. Нормативные правовые акты, регулирующие бюджетные правоотношения

1. Бюджетные правоотношения на территории города Москвы регулируются Бюджетным кодексом Российской Федерации и принятыми в соответствии с ним федеральными законами о федеральном бюджете на соответствующий финансовый год, настоящим Законом, законами города Москвы о бюджете города на соответствующий финансовый год, нормативными правовыми актами представительных органов местного самоуправления о бюджетах муниципальных образований на соответствующий финансовый год и иными федеральными законами, законами города Москвы и нормативными правовыми актами представительных органов местного самоуправления, регулирующими бюджетные правоотношения.

2. Органы государственной власти города Москвы и органы местного самоуправления принимают нормативные правовые акты, регулирующие бюджетные правоотношения, в пределах своей компетенции, определенной Бюджетным кодексом Российской Федерации и настоящим Законом.

3. Правовые акты органов государственной власти города Москвы, регулирующие бюджетные правоотношения, не могут противоречить нормам Бюджетного кодекса Российской Федерации. В случае возникновения противоречий применяются нормы Бюджетного кодекса Российской Федерации.

4. Нормативные правовые акты органов местного самоуправления, регулирующие бюджетные правоотношения, не могут противоречить нормам Бюджетного кодекса Российской Федерации, федеральным законам и законам города Москвы. В случае возникновения противоречий применяются нормы Бюджетного кодекса Российской Федерации, федеральных законов и законов города Москвы.

5. Действие правовых актов бюджетного законодательства города Москвы определяется в соответствии с Бюджетным кодексом Российской Федерации и федеральными законами.

6. Другие правовые акты органов государственной власти города Москвы и нормативные правовые акты органов местного самоуправления не должны противоречить настоящему Закону.

Глава 2. Бюджетное устройство города Москвы

Статья 3. Бюджетная система города Москвы

1. Бюджетная система города Москвы состоит из бюджетов двух уровней:

а) бюджет города и бюджеты территориальных государственных внебюджетных фондов города Москвы;

б) бюджеты муниципальных образований.

2. Бюджет города - форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения общегородских задач и функций, отнесенных к предметам ведения города Москвы как субъекта Российской Федерации.

3. Бюджеты территориальных государственных внебюджетных фондов города Москвы - форма образования и расходования фондов денежных средств, образуемых вне бюджета города в порядке, установленном федеральным законодательством.

4. Бюджеты муниципальных образований - форма образования и расходования фондов денежных средств, предназначенных для финансового обеспечения задач и функций, отнесенных к предметам ведения муниципальных образований в порядке, установленном федеральными законами и законами города Москвы.

5. Бюджет города и свод бюджетов муниципальных образований представляют собой консолидированный бюджет города Москвы.

6. Бюджет города и бюджеты территориальных государственных внебюджетных фондов города Москвы разрабатываются и утверждаются в форме законов города Москвы.

7. Правовая форма бюджетов муниципальных образований определяется уставами муниципальных образований.

8. В составе бюджета города и бюджетов муниципальных образований могут образовываться целевые бюджетные фонды в порядке, предусмотренном Бюджетным кодексом Российской Федерации.

Статья 4. Бюджетная классификация

1. При составлении, утверждении и исполнении бюджета города и бюджетов муниципальных образований в части классификации доходов, функциональной и экономической классификации расходов, источников финансирования дефицита бюджета применяется единая бюджетная классификация Российской Федерации.

2. Дальнейшая детализация объектов бюджетной классификации по бюджету города и бюджетам муниципальных образований осуществляется в соответствии с Бюджетным кодексом Российской Федерации на основании закона города Москвы.

3. Ведомственная классификация расходов бюджета города утверждается в составе ведомственной структуры расходов законом города Москвы о бюджете города на соответствующий финансовый год.

4. Порядок утверждения ведомственной классификации расходов бюджетов муниципальных образований определяется представительными органами местного самоуправления.

Статья 5. Принципы бюджетной системы города Москвы

1. Бюджетная система города Москвы основывается на общих принципах бюджетной системы Российской Федерации, определенных Бюджетным кодексом Российской Федерации: единства бюджетной системы Российской Федерации; разграничения доходов и расходов между уровнями бюджетной системы; самостоятельности бюджетов; полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов; сбалансированности бюджета; эффективности и экономности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; гласности; достоверности бюджета; адресности и целевого характера бюджетных средств.

2. Правительство Москвы в соответствии с полномочиями, установленными федеральными законами и правовыми актами города Москвы, координирует деятельность органов исполнительной власти города Москвы и взаимодействует с органами местного самоуправления в целях проведения единой бюджетной политики, сохранения бюджетной системы города Москвы как субъекта Российской Федерации.

Глава 3. Доходы бюджетов

Статья 6. Формирование доходов

1. Доходы бюджета города и бюджетов муниципальных образований формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации и принятыми в соответствии с ним правовыми актами города Москвы и нормативными правовыми актами органов местного самоуправления с учетом особенностей, предусмотренных федеральными законами для городов федерального значения.

2. В доходах бюджета города в порядке, устанавливаемом законом города Москвы, могут быть частично централизованы доходы, зачисляемые в бюджеты муниципальных образований, для целевого финансирования общегородских мероприятий.

3. Доходы целевых бюджетных фондов учитываются в составе бюджета города и бюджетов муниципальных образований в соответствии с бюджетной классификацией Российской Федерации.

Статья 7. Доходы бюджета города

1. Доходы бюджета города образуются за счет собственных и регулирующих налоговых доходов, включая пени и штрафы, неналоговых доходов, подлежащих зачислению в бюджет города в порядке и по нормативам, установленным федеральными законами и законами города Москвы, а также безвозмездных перечислений, включая целевые средства федерального бюджета.

2. К налоговым доходам бюджета города относятся:

а) собственные налоговые доходы бюджета города от региональных налогов и сборов, перечень и ставки которых определяются налоговым законодательством Российской Федерации и города Москвы;

б) отчисления от федеральных регулирующих налогов и сборов, распределенных к зачислению в бюджеты субъектов Российской Федерации по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год;

в) отчисления от местных налогов и сборов, централизуемые в бюджете города для целевого финансирования общегородских мероприятий в порядке, установленном законами города Москвы.

3. К неналоговым доходам бюджета города относятся:

а) доходы от использования имущества, находящегося в государственной собственности города Москвы;

б) доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов исполнительной власти города Москвы;

в) средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы и средства, полученные в возмещение вреда, причиненного городу, и иные суммы принудительного изъятия;

г) доходы в виде финансовой помощи, полученной от бюджетов других уровней, за исключением бюджетных ссуд и бюджетных кредитов;

д) иные неналоговые доходы;

е) средства федерального бюджета в форме дотаций, субвенций и субсидий.

4. Безвозмездные перечисления включают в себя безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, а также безвозмездные перечисления по взаимным расчетам.

Статья 8. Доходы бюджетов муниципальных образований

Источники формирования доходов бюджетов муниципальных образований определяются законом города Москвы в рамках прав, предоставленных федеральными законами органам государственной власти городов федерального значения, и с учетом полномочий, переданных органам местного самоуправления законами города Москвы.

Статья 9. Изменение сроков уплаты платежей

1. Изменение сроков уплаты налоговых и других обязательных платежей в бюджет города в форме отсрочек, рассрочек, налоговых и инвестиционных налоговых кредитов осуществляется в порядке, предусмотренном Налоговым и Бюджетным кодексами Российской Федерации и принятыми в соответствии с ними правовыми актами города Москвы.

2. Предельный объем платежей, причитающихся бюджету города, сроки уплаты которых переносятся за пределы финансового года, устанавливается законом города Москвы о бюджете города на очередной финансовый год.

3. Налоговые и другие обязательные платежи в бюджет города, по которым сроки уплаты перенесены за пределы финансового года, а также причитающиеся в связи с этим проценты учитываются в составе доходов бюджета города в том финансовом году, на который приходятся вновь установленные сроки их внесения и уплаты процентов, по группам, подгруппам, статьям и подстатьям классификации бюджетов Российской Федерации, соответствующим отсроченным платежам.

4. Изменение сроков уплаты налоговых и других обязательных платежей в бюджеты муниципальных образований в форме отсрочек, рассрочек, налоговых и инвестиционных налоговых кредитов осуществляется органами местного самоуправления в порядке, предусмотренном Налоговым и Бюджетным кодексами Российской Федерации и принятыми в соответствии с ними нормативными правовыми актами органов местного самоуправления.

Глава 4. Расходы бюджетов

Статья 10. Формирование расходов

1. Формирование расходов бюджета города и бюджетов муниципальных образований базируется на основе единых по городу минимальных государственных социальных стандартов, нормативов финансовых затрат на оказание государственных и муниципальных услуг и на единых методологических основах расчета минимальной бюджетной обеспеченности, установленных в порядке, предусмотренном Бюджетным кодексом Российской Федерации.

2. До принятия федеральных законов о минимальных социальных стандартах, нормах и нормативах финансовых затрат на единицу предоставленных государственных или муниципальных услуг, в целях формирования проектов бюджета города и бюджетов муниципальных образований используются нормативы финансовых затрат на единицу предоставленных государственных или муниципальных услуг, установленные законами города Москвы. В случае отсутствия законов города Москвы это регулирование может осуществляться Мэром Москвы, которое подлежит отмене или изменению после принятия соответствующих законов города Москвы.

3. Московская городская Дума вправе с учетом имеющихся возможностей консолидированного бюджета города Москвы увеличивать утвержденные Правительством Российской Федерации нормативы финансовых затрат на оказание государственных, муниципальных услуг, финансируемых за счет средств бюджета города и бюджетов муниципальных образований.

Статья 11. Составные части и формы расходов бюджетов

1. В зависимости от своего экономического содержания расходы бюджета города и бюджетов муниципальных образований подразделяются на текущие расходы и капитальные расходы. Отнесение расходов к указанным составляющим осуществляется в соответствии с экономической классификацией расходов бюджета, утверждаемой федеральными законами.

В составе капитальных расходов может быть сформирован бюджет развития города Москвы, средства которого используются для кредитования, инвестирования и гарантийного обеспечения инвестиционных проектов. Объем денежных средств, направляемых в бюджет развития города Москвы, устанавливается законом города Москвы о бюджете города на очередной финансовый год. До принятия соответствующего федерального закона порядок и условия формирования и направления расходования средств бюджета развития города Москвы устанавливаются законом города Москвы о бюджете города на очередной финансовый год, а порядок управления средствами бюджета развития города Москвы устанавливается указом Мэра Москвы.

2. Предоставление средств бюджета города и бюджетов муниципальных образований осуществляется в формах, предусмотренных Бюджетным кодексом Российской Федерации.

3. В составе бюджета города на очередной финансовый год утверждаются объемы бюджетного финансирования на выполнение городских целевых программ.

4. В составе расходов бюджета города могут предусматриваться субсидии и субвенции на осуществление целевых расходов или долевое участие в их финансировании, включая обеспечение государственных функций и полномочий, передаваемых органам местного самоуправления, а также дотаций для выравнивания бюджетной обеспеченности расходов по направлениям, отнесенным к предметам ведения муниципальных образований.

При написании статьи использовался теоретический материал из следующих источников:

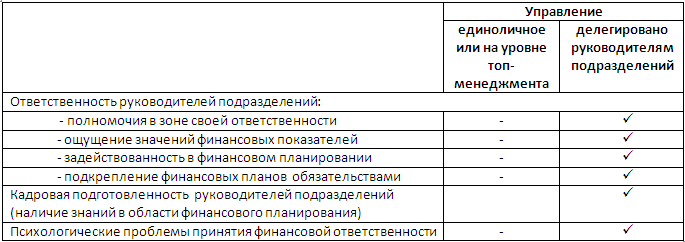

Многие собственники не готовы к делегированию финансовых полномочий подчиненным, точно так же, как и работники к принятию финансовой ответственности. Именно это - основное препятствие на пути внедрения бюджетирования.

Бюджетирование или бюджетное управление - один из способов финансового управления предприятием.

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

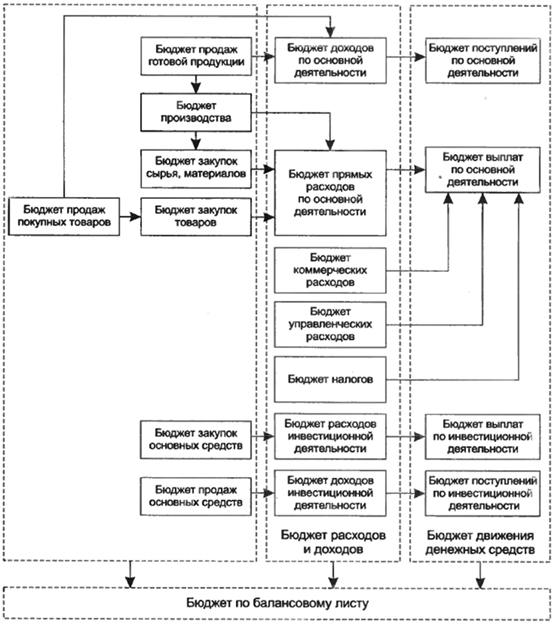

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

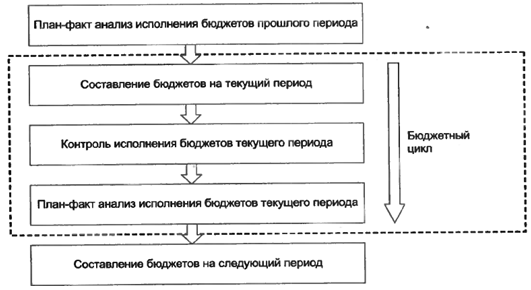

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

Полноценное внедрение бюджетирования на предприятии - сложная задача. Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и отражать последовательность формирования финансовых результатов.

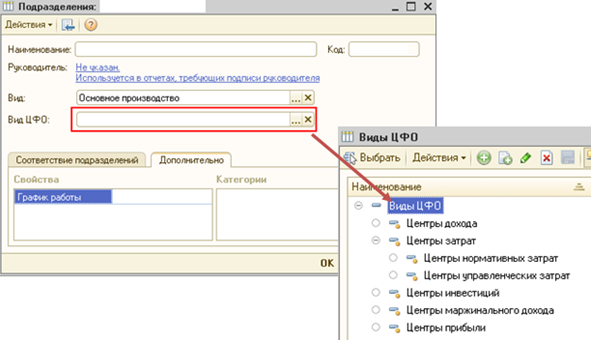

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

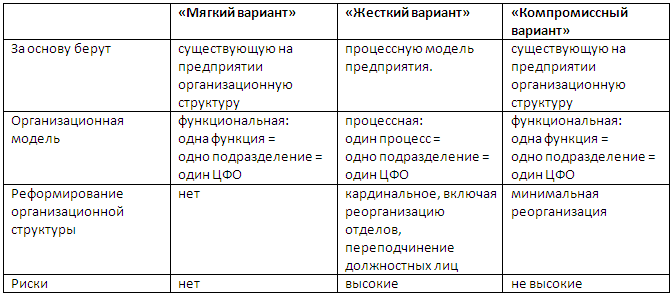

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

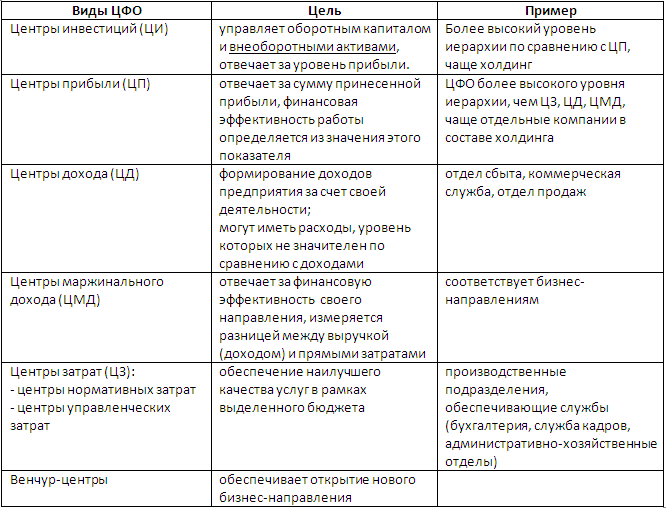

Существует деление центров финансовой ответственности по видам:

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

- сформулировать главные финансовые и не финансовые цели предприятия;

- выбрать из них те, которые могут быть решены с помощью бюджетирования;

- выявить, с помощью каких финансовых показателей можно контролировать достижение этих целей;

- разработать оптимальную структуру бюджетов.

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

Универсальная модель бюджетов:

1С: Управление производственным предприятием (1С: УПП 1.3) позволяет:

- составлять бюджеты любых необходимых форматов, на любой период времени, с учетом различных вариантов (сценариев) развития предприятия;

- контролировать соответствие плановых и фактических данных установленным целевым показателям, отслеживать непревышение лимитов по статьям бюджетов;

- оперативно проводить мониторинг исполнения бюджетов центрами финансовой ответственности и предприятием в целом;

- проводить многомерный план-факт анализ;

- формировать управленческий баланс предприятия.

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021).

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Федеральный бюджет России – главное звено бюджетной системы страны. Он утверждается в форме федерального закона.

Порядок формирования и исполнения бюджета регламентируется Бюджетным кодексом РФ.

Смотрите также

В ГД внесен проект федерального бюджета на 2021 год и плановый период 2022–2023 годов

Проект бюджета вносится в Государственную Думу каждый год до 1 октября. Одновременно с этим он направляется Президенту РФ.

После внесения в Государственную Думу проект бюджета в течение трех дней направляется в комитеты ГД для внесения замечаний и предложений, Совет Федерации и в Счетную палату РФ для подготовки заключения.

Государственная Дума рассматривает проект бюджета в течение 60 дней в трех чтениях.

Рассмотрение документа в первом чтении.

На этом этапе обсуждается:

- концепция закона;

- прогноз социально-экономического развития страны, объем ВВП и уровень инфляции;

- направления бюджетной, налоговой и таможенно-тарифной политики;

- объем доходов и расходов;

- предельный размер внутреннего и внешнего долга.

Прохождение второго чтения.

Во втором чтении рассматриваются текстовая часть проекта бюджета и приложения:

- бюджетные ассигнования по направлениям;

- основные показатели государственного оборонного заказа;

- перечень субсидий бюджетам субъектов РФ;

- программа государственных внутренних и внешних заимствований страны и др.

Принятие в третьем чтении.

В третьем чтении законопроект выносится на голосование в целом с учетом бюджетных ассигнований, принятых во втором чтении.

Федеральный закон о бюджете в течение пяти дней со дня принятия Государственной Думой передается на рассмотрение Совета Федерации.

Рассмотрение в Совете Федерации.

Совет Федерации в течение 14 дней со дня представления Государственной Думой рассматривает закон о бюджете.

Последний этап в утверждении главного финансового документа страны — подписание бюджета Президентом РФ.

Читайте также: