Применение теории фракталов в экономике реферат

Обновлено: 19.05.2024

Фракталы появляются на рынке достаточно часто. Абсолютно во всех временных диапазонах. Не играет ровно никакого значения, что рассматривать: дневные, недельные, часовые, минутные или тиковые графики - везде их можно выявить. Их природа обманчива. Они появляются и исчезают, поэтому многим, как показывает опыт, не под силу освоить данные инструмент выявления основной структуры рынка.

В основном, проблема заключается в том, что их пытаются сравнивать с прочими обманчивыми явлениями. Типа: стохастических осцилляторов, MACD или еще каких-то других индикаторов. Это - неправильно. Фрактал зарождается как естественное явление, показывающее, что в некий промежуток времени на рынке, вела его за собой одна из его сторон (продающая или покупающая), потом они меняются местами, и происходит коррекция. Именно фрактал и позволяет определить, что происходит: коррекция, или же - разворот.

Основное его преимущество в том, что позволяет входить в рынок тогда, когда шансы максимальны и почти наверняка известно, что фрактал "не отменится". Потому что, если входит в рынок по направлению фрактала, то надо это делать спустя некоторое время. Второе использование - торговать немедленно, но в сторону, противоположную фракталу. Это - для краткосрочных позиций.

Представленный ниже рисунок показывает, сколько возникало фракталов и сколько их отменилось (CSCO, дневной график).

Также мы видим, что после последнего пика прошло четыре дня и существует не отмененный фрактал наверх. То есть, если покупать, то надо сегодня, либо завтра (это согласно моим исследованиям, иногда надо покупать на третий день, но это - в основном в ситуации явного тренда, либо часто применимо для недельных и месячных графиков). Почему не отменен? - Потому что дно любого из дней после пика не достигало дна второго бара от пика. Уровень, где фрактал уничтожится, находится на горизонтальной линии.

Это дает возможность предположить такой план торговли, который представлен на рисунке в виде пальцев. После пика и начала движения вниз, надо было продавать, если торговля ориентирована на краткосрочные периоды (но это - против тренда!). От линии надо покупать (чуть выше дна второго бара до пика). Если линия пробивается, то следует выходить по стопу, и возможно - занимать короткую позицию.

Теперь проверяем нашу гипотезу простым построением линий Фибоначчи. Что получается, хорошо видно на графике, данном ниже:

Теперь мы понимаем, что рынок после пробития 100 (вершина 115 с небольшим) прошел выше 1.68, согласно сделанному измерению. Но - не достиг 2.618, скорее всего, наткнулся на 2.382 (я не проводил точные измерения, оставляя простор для самостоятельных исследований). Обычно всегда от этих уровней следует откат, как минимум, - к 1.618. Что рынок уже и "сделал".

Таким образом, наши выводы: поддержка на 1.618 оказалась прочной и устояла. Если она продержится и дальше, то рынок пойдет выше. То есть - надо покупать. Таким образом, мы получили более точную точку для входа, которая размещена на линии Фибо, или чуть выше. Стоп надо ставить ниже Фибо. Если же поддержка будет пробита, и рынок закрепится ниже линии 1.618 (161,8%), то очень велика вероятность, что цена достигнет уровня 1.000 линии Фибо, что соответствует 100%, согласно обозначениям на графике, то есть - возникают возможности извлечения выгоды от занятия короткой позиции, о которой упомянуто выше.

По идее, стоп для длинной позиции можно поставить совсем близко. Но мы знаем, что рынок может сделать прокол и пройти "по стопам". Наши ордера снимут, а потом цены благополучно уйдут наверх. Теперь мы вспоминаем, что у нас есть линия отмены фрактала наверх и, если мы действительно ему доверяем, то ставим наш стоп чуть ниже линии отмены фрактала.

В принципе, теперь надо переходить к внутри дневным графикам, чтобы более точно рассчитать цену. Но даже так, как мы рассчитали и последовательно разобрались в ситуации, нам понятно, что весь наш риск - около 1.75. Не более! Это в том случае, если нас заполнят от линии Фибо. Если же мы выберем точку посередине - между Фибо и линией отмены фрактала, то наш риск будет еще меньше.

Использование внутри дневных графиков, способно еще более улучшить нашу точность. В теории, если взять цену точно на линии отмены фрактала, или хотя бы на один тик выше (в надежде, что он не отменится), то риск может быть сведен к 1-2 тикам, что может составить величину в 1/16 - 1/8 доллара для данной конкретной акции, потому что она торгуется активно и спред между спросом и предложением очень узок.

Если теперь присоединить здравый смысл, заключающийся в знании прочих факторов, типа выступления Гринспена сегодня, 17 февраля 2000, в 10 часов NY, или возможного сильного влияния завтрашних экономических новостей, то нам становится понятно, что рынок готовится к росту, но опасается "подвоха", поэтому и находится в самой безрисковой зоне для него. Если все будет хорошо - рынок пойдет вверх. Если плохо - пойдет вниз. При этом спекулянты, находясь около указанной линии, рискуют очень мало, по причинам, уже вышеуказанным.

Мы не стали акцентировать свое внимание на прочих индикаторах. Понятно, что берутся в расчет. Главное, что необходимо выяснить с их помощью, а именно: в какой фазе рынок находится сейчас. Что он делает? - Растет или падает? Этот вопрос достаточно простой, чтобы его разбирать дополнительно, поэтому он остается для самостоятельного исследования.

Вообще, точки входа, типа представленных, являют собой образчик минимального риска. Особенно он проявляется хорошо в случаях занятия позиции точно от линий Фибо, которые являются одновременно и поддержкой, а после пробития, превращаются в сопротивление. Риск мал потому, что, даже в случае неудачного входа и разворота рынка в противоположном направлении, существуют большие шансы того, что цена вернется к этому уровню, только уже с другой стороны. Если точно понимать суть происходящего, то можно некоторое время "перетерпеть" и закрыться с минимальными потерями, которые будут очень близки к нулю, потому что вероятность выхода по цене входа велика.

Представленный чуть ниже график показывает такого рода торговлю, которая строится на представленных выше соображениях. Она является достаточно "продвинутой" и у нее существует полный план операций для любого развития ситуации.

Она предполагает, что сейчас надо ставить лимитный ордер на покупку в районе 126, или даже чуть ниже. Если ордер не исполняют, то можно купить чуть позже по рынку, либо поставив стоп ордер на покупку выше текущей цены, рассчитав его значение по внутри дневным графикам. Если же ориентироваться на текущую ситуацию по дневным графикам, то стоп ордер на покупку целесообразно ставить по цене открытия вчерашнего дня, или на 1-2 тика выше. Но этот ордер имеет смысл использовать как запасной и не использовать его сегодня, а оставить на завтра. В этом варианте, его уровень может быть откорректирован по результатам сегодняшней торговле.

В нижней части торговой зоны выставляется стоп. Количество контрактов на продажу может быть даже выше, если мы готовы немедленно развернуться в противоположную сторону. Но это - только самая первая и быстрая реакция. Если мы хотим подождать, то лучше дождаться закрепления ниже 125-1/2 и продавать уже от нее, или чуть ниже, с лимитного ордера. Этот вход будет предполагать занятие позиции, используя коррекцию после пробития поддержки первым импульсом. Аналогичным образом, как и для покупки, рассчитывается стоп для короткой позиции.

Каковы могут быть результаты торговли при составлении того плана действий, который был составлен? Ответ - на графике. Движение наверх, в любом случае будет хоть на один тик, но выше пика, где разместился фрактал наверх. Более долгосрочный прогноз "видит" верхнюю цель на 2.682. Нижняя - на 1.00, то есть - в районе 116.

Обобщая все сказанное, можно отметить, что покупать надо сегодня в течение дня. Если действовать завтра, то лучше воспользоваться стоп ордером на покупку, выставляемым до открытия рынка. Особенно это будет актуально, если сегодня будет сформирован дожи, или молот, либо еще какая то формация, подтверждающая возможность разворота. Так как в случае выхода позитивных новостей, после открытия рынок очень быстро устремится наверх, стоп ордер будет немедленно заполнен и существует много шансов, что это будет одна из самых лучших цен торгового дня.

Фракталы (Часть 2)

19 февраля 2000

Чтобы окончательно стало ясно с фракталами, следует рассмотреть продолжение развитие ситуации. Итак, на следующий день рынок открывается достаточно высоко и начинается развитие наверх. В ранее представленных материалах был упущен один, очень серьезный момент (моя личная недоработка). Образование дна и торговля следующего за ним бара показывают возможность образования фрактала вниз. Это позволяет нам иметь на 17 февраля, до открытия рынка, судить о том, что если он окажется истинным, то цены все-таки еще опустятся в будущем, но сейчас им надо для этого вырасти. Такое соображение заставляет нас, если мы ориентируемся торговать немедленно, входить в рынок, используя один из двух ордеров: лимитный и стоп на покупку, размещаемый на 1/16 выше цены закрытия. Если же брокер позволяет, то можно ставить и на 1/32 выше.

Такой торговый план, как показывают итоги дня, давал возможность получить очень хорошую цену и иметь на конец дня какую-то прибыль. Это достаточно ясно из рисунка ниже:

Теперь мы уже 100% имеем фрактал вниз и одновременно фрактал наверх. Оба из них являются не отмененными. Если следовать определению Билл Вильямса, то фрактал наверх является фрактальным стартом, а фрактал вниз - фрактальным сигналом. Как с ними работать?

Есть разные суждения на этот счет. Все зависит от продолжительности торговли и риска, который охватывают эти два сигнала. Наиболее простой способ понять, как с ними работать, это - принять во внимание, что один из них будет отменен, либо окажется сбывшимся. Что из этого следует? - Понятно, что. Чтобы исполнился фрактал вниз, цена должна протестировать еще раз уровень поддержки, который ранее был уже определен, то есть - в районе 125-1/2. Чтобы он отменился - она должна подняться выше 133. Таким образом, у нас есть коридор цен, который является критическим для рынка в текущий момент времени.

Это позволяет определять свое поведение следующим образом: если мы стоим в длинной позиции, то при росте рынка надо просто наблюдать и резко усилить свое внимание при приближении рынка к отметке 133. При этом, надо быстро реагировать на рынок при его открытии. Если цены пойдут вниз, то имеет смысл закрыть позицию и, может быть, даже встать в короткую. Если же мы вне рынка, то надо входить в него, при открытии, в направлении развития ценового движения.

Кроме того, несколько опрометчиво высказанный взгляд на возможные последствия выступления Гринспена (в первой части), содержал ошибку. Его выступление вышло в 16:00 NY. Таким образом, мы имеем торговлю уже на следующий день, которая будет развиваться по результатам выступления. Если речь идет о таких сильно торгуемых акциях, как Cisco, то вполне можно даже определить свою позицию на пост-маркете. Благо, возможности теперь для этого есть.

Итак, следующий день дает нам такую картину:

Мы видим, что фрактал вниз начинает сбываться. Рынок опять вернулся в ту торговую зону, которая была определена ранее. То есть, мы получаем возможность вернуться к тому торговому плану, который был составлен перед открытием рынка 17 февраля. Но теперь возникает определенное преимущество, так как имеется дополнительная информация, позволяющая уточнить уровни размещения ордеров даже на основании дневных графиков.

Хорошая точка для покупки - 124. Стоп ордер на покупку можно размещать на 126 или чуть выше. Если же судить по конфигурации цен, то с наибольшей вероятностью на следующий день, то есть в понедельник, 21 февраля, будет проторгован коридор цен между 124 и 125-1/2. Если это будет так, то мы имеем большие шансы получить разворотную фигуру наверх. В этом случае во вторник можно с большей уверенностью ставить стоп ордер на покупку, чем в понедельник, когда выставлять его до рынка можно только если до рынка ситуация совершенно ясна.

Следует заметить, что понедельник-вторник - последние дни, когда следует принимать во внимание фрактал наверх. Позже - его свойства утрачиваются практически полностью. Только в 10 процентах случаев он "срабатывает" после 7-го дня. В то же время, если он срабатывает на седьмой день, то - это чрезвычайно сильный сигнал.

Также надо заметить, что пик последнего дня показывает возможность образования фрактала наверх. В каком случае он сработает? Если цена не опустится ниже 125-1/2, и два последующих дня наивысшие цены будут характеризоваться понижением каждая относительно предыдущей. Надо заметить, что шансов для этого немного. Это возможно, как вариант, в случае торговли в понедельник внутри предыдущего бара, с основанием на, или чуть ниже. То есть, между: 125-3/4 и 129. Для текущей ситуации - это будет сильное, хорошее восходящее движение. Следующий за ним день (вторник) должен быть понижающим и охватить диапазон чуть ниже 129 и вниз - вплоть до 124. Хотя, надо заметить, что Cisco такая бумага, что может практически весь этот диапазон пройти за один день, - в понедельник, а во вторник - остыть, торгуясь внутри предыдущего дня.

Фракталы (Часть3)

23 февраля 2000

Итак, мы продолжаем рассматривать ситуацию с развитием фрактала, чтобы стало окончательно ясно, что это такое. (Фракталы не являются законченными объектами до той поры, пока они либо не реализуют свой прогноз, или не отменятся.)

Что мы видим по итогам торговли 22 февраля на Cisco Systems (CSCO), нам показывает график внизу:

Первое, на что следует обратить внимание - насколько "хорошо лег" между теми линиями, которые были проведены ранее, основное тело свечи. Это свидетельствует о том, что наши размышления близки к истине, и мы достаточно неплохо владеем ситуацией.

Следует заметить, что последний фрактал вниз себя оправдал: цена упала ниже минимального значения 4-го бара тому назад от последнего торгового дня. Фракталы наверх также отменились, если рассматривать ситуацию в классическом варианте. Последний бар не может являться центральным, так как не соответствует условию простой фрактальной формации. В то же самое время, более сложные формы фракталов допускают иные варианты. Согласно им, мы все еще имеем как фрактал наверх (самый первый фрактал наверх), так и зарождающийся фрактал вниз (последний бар). Тот из них, который реализуется и не будет отменен, проявит себя в полную силу. То есть, скорее всего, будут наблюдаться драматические движения рынка, которые могут привести к очень бурно развивающейся ситуации.

Теперь, если мы все еще не в рынке, можно ориентироваться на следующее развитие ситуации, которых, естественно, два:

Первый заключается в прорыве линии поддержки. 22 февраля она устояла, так как цена закрытия выше нее. Для того, чтобы сориентироваться, следует внимательно смотреть за открытием рынка. Если он открывается чуть ниже (вообще-то, у него есть шансы открыться с небольшим гэпом вниз, что приведет к катастрофическому падению) и движется вниз, то надо однозначно продавать. Если открывается выше (скажем, от красной линии), и движется вниз, то надо смотреть внутри дневные графики и трезво оценивать ситуацию, так как первое движение вниз может являться ложным и способно закончится в первые 20-40 минут торговли. Поэтому инициировать торговлю в этом случае в первые минуты рынка не стоит. Лучше дождаться определенности в ситуации.

Надо отметить, что последняя свеча дает нам сигнал к покупке, так как ясно просматривается формация "Молот". Хотя она и не слишком сильна в данном случае, но тем не менее, заставляет задуматься и подвергнуть сомнению возможность движения вниз в ближайшие дни. Здесь, кстати, надо сказать о той ситуации, когда уже была инициирована торговля. Если была создана короткая позиция, в которую следовало однозначно входить от красной линии (более агрессивные могли инициировать торговлю от светло-зеленой), то оставаться в ней на следующий день было не слишком разумно. По любому, ее надо было закрывать, особенно когда цены пересекли снизу вверх уровень поддержки, так как это является информацией о том, что прорыв вниз может оказаться ложным.

Кроме того, индексы однозначно показывают сигнал на покупку. S&P500 имеет шансы создать сильную разворотную фигуру "Утренняя звезда дожи", что наиболее ясно видно на фьючерсе, который, к тому же, демонстрирует расхождение с наличным индексом.

Вообще, Cisco очень сильно коррелирует именно с S&P500, я бы даже сказал, что индекс следует за Cisco. Хотя это, с академической точки зрения неверно, так как корреляция между ними не может превышать 60-65%, но, тем не менее, общее направление у них совпадает. То есть, в определенном смысле, эта акция может определять настроение рынка, и служить неким ориентирующим вектором. Насколько долго продлится это, сказать трудно. Все зависит от акцентирования внимания дикторов CNN на этой акции.

Фракталы (Часть 4)

24 февраля 2000

И вот, наконец, мы можем подвести итоги развития ситуации, которая разрешилась в торговле 23 февраля на Cisco (CSCO), что достаточно наглядно видно на все том же графике:

Несмотря на то, что самый первый фрактал наверх, который рассматривался в самом начале, был отвергнут рынком, он резко вышел в верхнюю зону, пройдя за один день все уровни и даже преодолел верхнюю цель, которая была поставлена, как минимальная цель для занятия длинной позиции. При этом надо обратить внимание, что именно на 7-й день от пика, на котором идентифицировался фрактал наверх, существовали самые благоприятные цены для покупки. Можно отметить, что все последовательно разобранные фрактальные конфигурации, создали единую фрактальную модель "Дракон" (Dragon), которая еще не является освещенной в литературе по рынку, насколько мне это известно.

Теперь, с точки зрения фрактального анализа, мы имеем исполнение как фрактала наверх, так и фрактала вниз. Сейчас же, в текущий момент времени, фракталов, как сигналов, нет. Дно, определенное 22 февраля фракталом быть уже никак не может. Чтобы зародился какой-либо новый фрактал, надо ждать создания необходимой конфигурации для левой части этой модели, то есть: трех последовательных баров, отвечающих требуемым условиям.

Чтобы сейчас ориентироваться в торговле, необходимо переходить уже к иным формам анализа с целью определить возможные целевые точки рынка. Но в данном случае, мы уже имеем только возможность войти в рынок на уровне "основной толпы", которая только "вскакивает в вагон", что не всегда дает высокую вероятность качественной торговли.

Подводя итог, остается обратить внимание на тот факт, что именно использование фракталов, всегда дает наилучшие шансы войти с меньшим риском при большой потенциальной отдаче от торговли, что практически невозможно при иных способах входа в рынок.

1. Изучить и проанализировать основные понятия теории фракталов.

2. Рассмотреть вопросы применения теории фракталов в информатике.

Для решения поставленных задач была использована научная

литература, а также Интернет-источники и сведения из популярной

Интернет-энциклопедии Википедии, имеющие ссылки на источники. За

основу были взяты издания Института компьютерных исследований в

Ижевске. В первую очередь это классический труд Б. Мандельброта

исследованиям в области теории фракталов. Не менее важен для нас труд

котором в доступной форме изложен математический аппарат, приведены

примеры и иллюстрации создания классических фракталов. В книгу

включены новые результаты по гиперкомплексной динамике.

В трудах Шредера и Кроновера, в сетевом проекте «Фракталы и теория

синергетических систем, параллельно с теорией хаоса.

Интересна статья Шестопалова и его коллег: здесь внимание

акцентируется не на фрактальных объектах, а на фрактальных процессах, что

позволяет сделать вывод об универсальности теории фракталов в

мировоззренческом см ысле. Надо отметить, что А.В. Шестопаловым

Практическое применение теории фракталов для сжатия изображений в

информатике достаточно подробно описано в книге «Фракталы и вейвлеты

языках С, С++. Даны листинги и их подробное объяснение. К книге

Использование материалов Википедии осуществлялось при условии

Теория фракталов как наука опирается на г еометрию и теорию

размерности [2]. Ф рактальная геометрия связана с изучением нерегулярных

множеств, т.е. обладающих хаотичной, нетривиальной структурой на всех

масштабах. Наглядно отличие нерегулярных структур от регулярных

проявляется в процессе их масштабирования: «если мы рассмотрим

небольшой фрагмент регулярной фигуры в очень крупном масштабе, он

будет похож на фрагмент прямой. Для фрактала увеличение масштаба не

ведёт к упрощению структуры, на всех шкалах м ы увидим одинаково

недифференцируемыми, апериодическими, нелинейными и представляют

В основе фрактальной геометрии лежит понятие самоподобия,

подразумевающее инвариантность при мультипликативном изменении

масштабов или размеров. Если речь идет более, чем об одном масштабном

(скейлинговом) факторе, такую инвариантность называют самоаффинностью

[9]. Интересно, что «самоподобие - . это единственная из всех симметрий,

которая порождает саму антитезу симметрии – хаос, состояние полного

Говоря о разм ерности фрактала, необходимо определить такие понятия

как топологическая размерность и фрактальная размерность. В данном

случае для нас важны не точные матем атические определения, а различение

данных понятий в контексте исследования. Топологическая размерность, или

размерность Лебега, связывается со свойством непрерывности пространства,

а т.к. фрактальные функции не являются непрерывными и

дифференцируемыми (см. выше), то топологическая размерность

определяемых ими фрактальных множеств равна нулю. Так, например,

нулевую топологическую размерность имеет множество Кантора (рис. 1).

Фрактальная размерность, под которой обычно понимается

размерность Хаусдорфа (реже – Минковског о), определяется для

метрических пространств (множеств точек с фиксированной функцией

расстояния – м етрикой) и связывается с нестрого возрастающей функцией и,

таким образом, учитывает нелинейность фрактального множества.

Фрактальное множество обладает дробной метрической размерностью или

метрической размерностью, превосходящей топологическую [ 7]. Так,

хаусдорфова размерность множества Кантора в вышеприведенном примере

Нерегулярность, самоподобие и размерность – это свойства, которые

характеризуют объект как фрактал. Фрактальными свойствами могут

обладать не только математические объекты, такие как множества и

функции, но и процессы, например, фрактально подобные геометрические

Прим ерами фрактальных структур в природе могут служить кроны

деревьев и горные хребты, система кровообращения и легкие человека,

каскадные водопады и турбулентные процессы в атмосфере и т.д. [2].

В настоящее время не существует однозначного определения фрактала.

математическим терм ином и не им еет общепринятого строгого

Математически фрактальная размерность d представляет собой степень r в соотношении между N , числом

равных подобъектов, и коэффициентом подобия r , а именно:

находится логарифмированием обеих частей указанного соотношения:

любому положительному основанию, отличному от единицы, например, 10 или

математического определения. Оно может употребляться, когда

рассматриваемая фигура об ладает какими-либо из перечисленных ниже

А.Д. Мороз овым в следую щем варианте: «…фрактал – это геометрическая

фигура, в которой один и тот же фрагмент повт оряется при каждом

рекурсивной процедурой – комбинацией линейных (аффинных) сжимающих

отображений подобия – и называются конструктивными фракталами .

фракталом. Во втором случае, по мнению А.Д. Морозова, справедливо

определение по Б. Мандельброту (1975): ф ракталы – это « множества точек в

евклидовом пространстве, и меющие дробную метрическую размерность (в

смысле Минковского или Хаусдорфа), либо метрическую размерность,

синергетических системах, их построение не так просто, как в случае

конструктивных фракталов, они могут обладать масштабной

инвариантностью лишь приближенно и носят название динамических

фракталов . Надо отметить, что привязка фрактала Мандельброта к переводу

А.Д. Морозовым. Сам Мандельброт так же, как и Лаверье, ссылается на

Внедрением теории фракталов в экономику, еще с 80-х годов ХХ в., активно занимались многие западные ученые, в то время как отечественные исследователи стали рассматривать данную теорию сравнительно недавно [1]. Применение фрактального анализа в экономике описано в трудах таких выдающиеся исследователей, как Б. Мандельброт, Э. Петерс, В. Арнольд, П. Берже, И. Помо, К. Видаль, Г. Шустер, Р. Мантень, Х. Стенли, В. Чоу, Д. Сорнетт, А.Ю. Лоскутов, А.С. Михайлов, Н.В. Чумаченко, А.И. Лысенко и др.

Само понятие фрактал, предложенное Б. Мандельбротом, в наиболее общем смысле обозначает нерегулярную, самоподобную структуру [2,61]. Другими словами – это множество, подмножества и элементы которого подобны самому множеству, но в другом масштабе, что определяет свойство масштабной инвариантности фракталов. Классическим примером фрактала является дерево, в котором от каждой предыдущей ветки (начиная со ствола) отходят две аналогичные, но меньшего размера. При этом если размер каждой новой ветки определять не детерминированными, а стохастическими законами, то полученное изображение будет максимально похоже на настоящее дерево.

Использование математического аппарата теории фракталов открывает новые возможности в моделировании рыночных процессов. Ключевым моментом, способствующим этому, является саморазвитие фрактала. Данное свойство характеризует фрактал, как математический объект, наиболее соответствующий системной природе социальных и экономических процессов, протекающих в условиях нелинейной динамики множества факторов внешней и внутренней сред [3].

В реальном мире чистых, упорядоченных фракталов, как правило, не существует, и можно говорить лишь о фрактальных явлениях. Их следует рассматривать только как модели, которые приближенно являются фракталами в статистическом смысле. Однако грамотно построенная статистическая фрактальная модель позволяет получить достаточно точные и адекватные прогнозы [4].

Примером одного из наиболее эффективных применений теории фракталов при моделировании рыночных процессов является фрактальная модель фондового рынка. Ввиду особенностей функционирования рынка ценных бумаг, достаточно тяжело спрогнозировать динамику цен на нем. Существует множество рекомендаций и стратегий, однако лишь применение фракталов, позволяет построить адекватную модель поведения фондового рынка [5]. В пользу эффективности применения такого подхода говорит то, что многие участники фондовых бирж тратят немалые деньги на оплату услуг специалистов в данной области.

Также фракталы получили широкое применение в моделировании временных рядов. В частности, такая характеристика временного ряда, как фрактальная размерность, позволяет определить момент, в который система становиться нестабильна и готова перейти в новое состояние [3].

Таким образом, теория фракталов предоставляет качественно новый подход в моделировании экономики. Однако ее новизна и противоречивость классическим методам затрудняют ее широкое использование. Одним из основных сдерживающих факторов является хаотичность фрактальной модели, которая обусловлена исключительной взаимозависимостью ее входных и выходных параметров. Даже малейшее изменение входного параметра или мельчайшая ошибка при его задании могут привести к абсолютно непредсказуемому поведению модели. При этом ввиду недостаточно развитого математического аппарата самой теории совершенно невозможно проверить (оценить) результаты, полученные при фрактальном моделировании [3]. Вместе с тем, это действительно самое перспективное современное направление математики с точки зрения прикладных исследований в экономике.

Все слышали, что рынок фрактален (часть подобна целому), что на всех таймфреймах он выглядит одинаково, что он постоянно воссоздает подобные элементы на разных уровнях своей структуры. Обнако с руки Б.Вильямса произошла подмена и резкое сужение непростого понятия “Фрактал” до банальной свечной комбинации.

Процитирую Мандельброта. Он то и ввел в обиход этот термин лет 40 тому назад..

“Фрактал — геометрическая форма, которая может быть разделена на части, каждая из которых — уменьшенная версия целого. В финансах эта концепция — не беспочвенная абстракция, а теоретическая переформулировка практичной рыночной поговорки – а именно, что движения акции или валюты внешне похожи, независимо от масштаба времени и цены. Наблюдатель не может сказать по внешнему виду графика, относятся ли данные к недельным, дневным или же часовым изменениям. Это качество определяет диаграммы как фрактальные кривые и делает доступными многие мощные инструменты из математического и компьютерного анализа”.

Ну, положим, кто-то может по гэпам почувствовать дневные графики, но, по крайней мере, речь шла не о свечной комбинации, а о существенно более емком понятии. А то, “фрактал на покупку, фрактал на продажу”. Все-таки, скажу слово в защиту Билла Вильямса. В последней книге “Торговый Хаос 2” он сетует, что рынки изменились и пытается усилить свою систему. Ему жалко, что он упускает много из ценового движения. И я увидел маленький намек, что он слегка, может, даже не осознавая, сделал маленький шажок в сторону настоящего Фрактала, который скрывался между некоторыми фракталами по Б.В. Между некоторыми точками рынка (хаи и лои, но не все пары) существует невидимая связь, не всегда очевидная, Мандельброт ее чувствовал и пытался ее развить. Один из приемов (он подавал его как шутку) – вырастить из простой затравки график рынка, соблюдая простой алгоритм усложнения через простое подобие (Генератор Мандельброта).

Б.Вильямс этого не чувствовал. Странная у него была команда, математики, программисты. Не понимали они друг друга. Или загрузили себя рутинной работой по подбору параметров скользящих средних. Возможно, надо быть универсалом и строить Вавилонскую башню до какого-то уровня в одиночку. А Хаоса (настоящего, математического) у него, конечно же, тоже не было, как и Фрактала. Есть и еще гипотеза – он прикрывал настоящее знание.

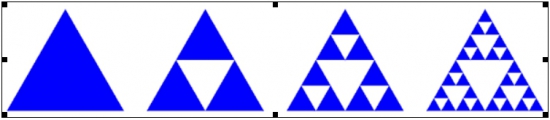

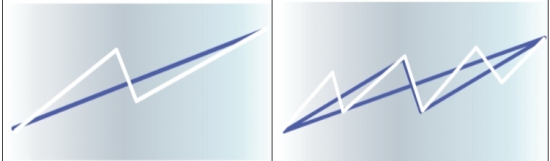

Да, рынок бывает фрактальным. Временами это очевидно. Например, на следующем графике это можно было бы заметить невооруженным, но тренированным, глазом. Здесь, правда, все-таки, с применением техники. Зеленые, розовые и синяя фигуры (все — Фракталы) очень похожи. Можно было бы зеленые фигуры дробить еще глубже, но материала надолго не хватит, свечек ограниченное количество, да, и, из-за дискретности, нарастает относительная погрешность.

Довольно типичная для рынка структура (триадная), что на росте-спуске, что в боковике.

Для продвинутых. Теперь уже заметно, что идея генератора у Мандельброта была неплоха (как шутка).

Был бы он еще и трейдером, все бы уже лет 15 изучали его систему трейдинга, а не “машки” или Эллиота. Кстати, Эллиот изучал тренд, педалируя схему 5+3, и много “потерял”, в частности – боковик. А вполне мог бы ограничиться числом 3. А, так, Фрактал многое поглотил, включая волны Эллиота.

Заметно, что некоторые структуры начинают ломаться. На TF=М15 кто-то уже сказал бы: “пила, тухлый боковик”. А на самом деле боковик при соответствующей детализации просто прекрасен, надо просто перейти на более мелкий TF.

На TF=D структура просто была бы совершенно не видна, вся эта красота закрывалась бы одной дневной свечкой.

Рынок дискретен. Поток элементарных сделок, идущих то чаще, то реже. Снимаю шляпу перед теми, кто работает на тиковом уровне – они пытаются работать с первоисточником. Идеально, если у вас есть HFT-робот, находящийся непосредственно на бирже. Но большинство из нас торгуют дома или на работе. Между нами и биржей – брокер и телекоммуникационная среда. Информация о заявках и сделках, обычно накопленная в пакетах в некотором количестве (как бы, минисвечка или минибар), доходит до нас с некоторым опозданием, примерно на десятые доли секунды или еще медленнее. Да, еще, может, и разными логическими каналами в разные таблицы торгового терминала. Дискретность пакета и задержки – это реалии.

А потом начинается ужасное — торговый терминал режет эту еще слегка искаженную последовательность на свечки-бары по желанию пользователя, как колбасу, обычно ровными порциями, на минутной, часовой, дневной и т.д. основе. Детали теряются, и чем выше TF, тем больше их теряется. Конкретное время, когда рынок достиг своего экстремума, спряталось внутри интервала свечки. Да, еще и эта условная нарезка по временным интервалам. Есть же и другие виды графиков. Одно время я исследовал эквивольюмные графики, на которых свечки имеют ширину, пропорциональную объему. Этап был проходной, но полезный.

Еще один дефект нарезки рыночного трафика на свечки-бары. Экстремумы (High-Low) абсолютны, а вот Open-Close – относительны. Сместите часовой график минут на 5, экстремумы еще могут остаться на месте в той же часовой свечке и не изменить своего значения, а у Open-Close шансов очень мало.

Поэтому, для меня естественным было бы работать на минимально допустимом TF (по техническим или физиологическим возможностям). Это качественно, по степени детализации и близости к тиковому уровню.

Многие задаются вопросом, на каком TF надо работать? Попробуем оценить количественно, пусть грубо, что еще, кроме деталей, теряется при переходе на другой, более высокий таймфрейм.

В середине прошлого века был обнаружен парадокс береговой линии. Разные измерения одной и той же границы или береговой линии давали сильно отличающиеся результаты, в зависимости от того какой единицей она измерялась. Через некоторое время Бенуа Мандельброт разработал новую область математики, фрактальную геометрию, для описания именно таких объектов в природе. И рынок по этой же причине попал в поле зрения Мандельброта.

Прикинем сумму высот свечек за день, например, для fRTS, на TF=D, TF=H1 и TF=M1. Может, кто-то думает, что они совпадают (объемы – да, совпадают)? Можно, например, воспользоваться индикатором ATR (Average True Range) или, грубо, можно ориентироваться на корень квадратный из соотношения таймфреймов. Распределением объемов и высот свечек я тоже занимался и даже сделал полезный индикатор.

Оценивал TF=1sec, искусственно строя секундные свечки для fRTS и исследуя их в Excel. На этом таймфрейме рынок выглядит так же, как и на других. Алгоритмы выдержали. Вот и определился тот таймфрейм, на котором надо работать дома (роботом) с учетом задержек. Потенциально увеличение прибыли еще где-то в 7 раз.

Я не люблю использовать термин “таймфрейм”. У меня он фиксирован – M1 (предельная детализация по свечкам). Мне естественнее говорить “торговый горизонт”. У меня он редко уходит за 2-3 дня. Могу для поддержания разговора или если надо посмотреть что-то. Мог бы работать и на H1, и на D1 (система позволяет), но арифметику я знаю хорошо.

Разумеется, все это справедливо для ликвидных инструментов. Проверял работу системы на акциях ТГК-2, там 90% всех минуток проходили без сделок, были дни, когда до обеда сделок совсем не было. Работая на TF=M1 я застрял в позе на месяц, тогда, как на fRTS среднее время нахождения в позе – 10мин.

А если вы ворочаете миллиардами, то для вас нужен отдельный пост. Как продать или купить большой пакет акций, не уронив рынок и не взвинтив его в космос? Тоже есть ответ.

Вы не можете перейти на споте на минутки, потому, что комиссия превысит прибыль? Переходите на ФОРТС, там комиссия просто символическая (не считая других достоинств).

Ваша система покупает летом, а продает зимой или работает по фазам луны? Извините, ваша система не масштабируется, преимущества фрактальности не для вас.

В вашей системе зафиксированы конкретные значения параметров каких-то индикаторов и она плохо работает на других TF? Тоже, извините.

Вы физиологически не успеваете следить за своими индикаторами и выполнять нужные построения? Это проблема ваша или вашей системы. Автоматизируйте.

Потенциально, масштабируемые системы могут воспользоваться этим очевидным свойством фрактальности, особенно при автоматизации.

Математики спокойно занимались фрактальными объектами задолго до Мандельброта. Так часто бывает. Но как только становится очевидным прикладной характер, идет взрывоподобное развитие. Материаловедение, технология Stealth, фрактальные антенны – много куда проникла фрактальность. Теперь и рынок может взорваться (в разных смыслах).

С несколькими Фракталами я познакомился в средних классах, еще лет 10-15 оставалось до внедрения в массы этого термина. О кроликах Фибоначчи я узнал еще раньше, все из тех же научно-популярных книжек и брошюрок.

Кривая Дракона (опреденно есть у Гарднера, но, уверен, встречал и раньше ).

Генератор Мандельброта. Идея, как в кривой Дракона. Уже ближе к рыночным графикам.

О курьезах. Я с детства, оказывается, знал что-то о Фракталах и Фибоначчи. О генераторе Мандельброта я узнал, когда уже писал этот пост. Фамилию Мандельброт мне подсказали, когда я уже озвучил свои первые результаты. Я никогда не занимался ни чистой математикой, ни прикладной. Но, думаю, мехмат с красивой и строгой математикой сидит во мне прочно. Я не помню, когда я узнал о проблеме береговой линии, но фрактальность рынка принял совершенно естественно.

Говорят, что Фракталы хорошо описывают природу, но не объясняют ее. В части рынка хорошие объяснения его сути у меня определенно есть. Хотя, формально это уже, как бы, лишнее.

Я стал подбирать математический аппарат, на базе которого можно было развивать некоторые мысли и наблюдения.

Экспонента Херста. Временные ряды. Персистентность. Антиперсистентность. Прошел исключительно поверхностно. Почувствовал некоторую инерционность, усредненность и закладываемое отставание. Требовалось большое количество данных. Использование стандартных отклонений отталкивало. Мне больше подходила динамика, ведь рынок очень динамичен. Да и слишком много народа занималось временными рядами.

Теория групп – тогда было очень рано, ее время еще не пришло, но скоро может наступить. Трейдеры, специалисты по теории групп, готовьтесь занять нишу. Можно попробовать навести порядок во фрактальных структурах.

Фрактальная геометрия – очень легко, по простым алгоритмам, получаются красивые сложные статические фигуры. Смоделировать рынок из простых затравок, типа генератора Мандельброта, было очень частной задачей. Было бы этими моделями охвачено все многообразие рынка – неизвестно.

Но была одна необычная математическая дисциплина. Она была несколько не в ладах с классической наукой, в которой какие-то идеи что-то предсказывают, а предсказания сверяют с реальными результатами. Теория Хаоса занималась непредсказуемыми системами.

Теория Хаоса (теория нелинейных динамических систем, с непостоянным и непериодическим изменением траектории) имеет отношение к фрактальными системам и к рынку. Только не Билла Вильямса, а математическая (вот, ведь, человек – использовал два прекрасных термина совершенно не по назначению). Под хаосом в быту вообще понимают полный беспорядок, в то время как Хаос — это особая, изысканная форма порядка.

Представьте себе автомобиль, который едет равномерно-прямолинейно по прямой. Вы всегда знаете, где он был или будет находиться в любой момент времени. Можно заменить прямую на синусоиду, а равномерное движение на равноускоренное – принципиально ничего не меняется. Полная предопределенность.

Другая крайность – бросание монетки. Полная непредсказуемость результата.

Хаос занимает промежуточное положение. Он выглядит случайным, беспорядочным, однако в нем есть закономерности, но они обнаруживаются не сразу (“Видишь суслика? Нет. И я не вижу. А он есть.” (ДМБ)). Но, в то же время, при наличии закономерностей, результат движения является непредсказуемым. Вот такое интересное сочетание.

Первый вывод Теории Хаоса – будущее точно предсказать невозможно. Много раз встречал ситуации, когда до целевой кривой оставалось буквально полсвечки, но рынок откатывался и закономерно выходил на целевую только на следующий день и совсем на другом уровне. Поэтому прогнозами не занимаюсь – теория не велит.

При всей непредсказуемости траектории движения существуют рамки, пределы, которые это движение ограничивают. Эти статичные рамки и образуют Фрактал, но только по завершении движения. То есть, предельное положение хаотической системы (динамического явления) и есть Фрактал (статическое явление). Тот самый Фрактал из фрактальной геометрии. В процессе движения прообраз фрактала тоже меняется, уточняется, приближается к законченной форме, с возникновением промежуточных финишей. Дополнительно, результат существенно зависит от начальных данных и от факторов воздействия во время движения (для рынков, например, от новостей или действий трейдеров).

Некоторая аналогия (аналогия – это не доказательство). Зарядили пушку (порох, ядро), установили угол (прицелились) и выстрелили. Место пушки, количество пороха, прицел – начальные условия. Баллистик скажет – полетит по параболе. При некоторых условиях – правдоподобно. При других – вполне может выйти и на эллиптическую орбиту, и на гиперболическую. А в микромире и вовсе другие закономерности. В рынке фрактальные свойства тоже могут иметь свой диапазон.

И летит ядро, пока не встретит препятствие. А здесь уже рельеф местности играет роль, гора ли на пути или ущелье, а, при правильных начальных условиях – какая-нибудь точка на крепостной стене. Встреча ядра с препятствием неизбежна (закономерность) и зависит от начальных условий и текущего рельефа (+ гравитационные аномалии), а каким рельеф будет – мы еще не знаем, поэтому и не знаем, где и когда ядро встретит рельеф (непредсказуемость).

У нас так же. Только траектория (целевая кривая) специфическая. И начальные условия важны, еще и профиль графика корректирует траекторию.

Как при таких установках найти что-то закономерное?

Есть смягчающие ситуацию факторы. Хаотические системы – с обратной связью, последующие значения зависят от предыдущих (память). В хаотических системах есть много точек равновесия.

Взгляните еще раз на вышеприведенные графики, теперь уже на динамику.

Мне понравился второй вывод Теории Хаоса – достоверность прогнозов со временем быстро падает. Этот вывод является существенным ограничением для применимости фундаментального анализа, оперирующего, как правило, именно долгосрочными категориями. Поэтому для меня естественно работать накоротке, “прямой наводкой”, на не очень больших торговых горизонтах (обычно не более 1-2 дня на минутках). Есть еще очень важное обстоятельство. К моему удовлетворению, рыночная фрактальность дала очень мощную возможность повысить точность (что-то вроде самофокусировки лазерного луча).

Прекрасно подходила Теория Хаоса под мои задачи, но осваивать ее я не собирался.

Теория Хаоса сказала мне, что в хаотичных системах есть странные аттракторы (точки, кривые, фигуры), к которым притягиваются элементы системы. В частности, странные аттракторы образуют определенные рамки движения. И есть у них особенность — они существенно зависят от точки приложения (более широко – от начальных условий).

Странными путями иногда доходила до меня информация, дающая мне ценные импульсы.

В выходные на даче как-то застал по ТВ самый конец боевика-детектива, где играли У.Снайпс и Дж.Стэтэм.

Один из них говорит (не дословно): ”Cобытия, поначалу кажущиеся случайными, со временем могут стать закономерностью. Называется Теория Хаocа".

Какие ассоциации у нормального человека должны были возникнуть при упоминании термина “подобие”? Правильно, подобные треугольники.

Но, не только. Чем не суперпозиция (в собранном виде)?

Фракталы не обязаны иметь красивую форму, как в триадной структуре. Вот форма, напоминающая треугольники.

P.S. Кто прочитает предпоследний абзац раздела из книги Э.Наймана (“Путь к финансовой свободе. Глава 6. В поисках Грааля. 6.2.Теория Хаоса на службе у трейдера”) о проблемах совместимости Теории Хаоса с классической наукой, поймет, что я только из духа противоречия должен был выбрать Теорию Хаоса.

Э.Найман советует не спешить с применением знаний о хаосе. А я и не спешил.

А еще он подтверждает, что это самое перспективное современное направление для прикладных исследований финансовых рынков.

Читайте также: