Обжалование решений действий бездействий таможенных органов и их должностных лиц реферат

Обновлено: 02.07.2024

Обжалование решений, действий (бездействия) таможенных органов и их должностных лиц включает:

- судебный порядок обжалования;

- ведомственный порядок обжалования.

Судебный порядок обжалования предусматривает:

- обжалование нормативных правовых актов ФТС России в порядке, предусмотренном главой 21 Кодекса административного судопроизводства Российской Федерации;

- обжалование решений и действий (бездействия) ФТС России, подчиненных таможенных органов и их должностных лиц в порядке, предусмотренном главой 22 Кодекса административного судопроизводства Российской Федерации;

- обжалование ненормативных правовых актов, решений и действий (бездействия) ФТС России, подчиненных таможенных органов и их должностных лиц в порядке, предусмотренном главой 24 Арбитражного процессуального кодекса Российской Федерации.

Право на обжалование решений, действий (бездействия) таможенных органов и их должностных лиц предоставлено в равной мере лицам, как избравшим ведомственный порядок, так и обратившимся непосредственно в суд.

При этом выбор ведомственного порядка обжалования не исключает право лица на применение судебного порядка обжалования.

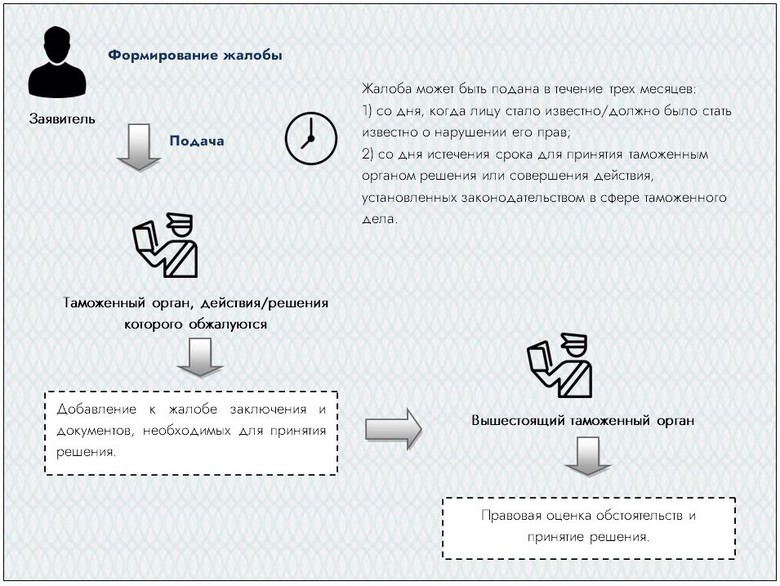

Обжалование решений, действий (бездействия) таможенных органов и их должностных лиц в ведомственном порядке заключается в подаче жалобы в вышестоящий таможенный орган через таможенный орган, решение, действие (бездействие) которого обжалуются.

Это означает, что:

- жалоба на решение, действие (бездействие) таможни (за исключением таможен непосредственного подчинения ФТС России) подается в соответствующее региональное таможенное управление через таможню, решение, действие (бездействие) которой обжалуется;

- жалоба на решение, действие (бездействие) таможенного управления и таможен непосредственного подчинения ФТС России подается в ФТС России через соответствующий таможенный орган, решение, действие (бездействие) которого обжалуется;

- жалоба на решение, действие (бездействие) таможенного поста подается непосредственно в таможню, минуя таможенный пост.

При этом для обжалования решения, принятого ФТС России, а также совершенного действия (бездействия) применяется только судебный порядок обжалования.

После получения жалобы, таможенный орган, решение, действие (бездействие) которого обжалуются, направляет жалобу с заключением и документами, необходимыми для принятия решения, в вышестоящий таможенный орган не позднее пяти рабочих дней после дня ее поступления в таможенный орган, решение, действие (бездействие) которого обжалуются.

Заявителем (т.е. лицом, подающим жалобу) может быть любое лицо, по мнению которого решением, действием (бездействием) таможенного органа или его должностного лица нарушены его права, свободы или законные интересы, созданы препятствия к их реализации либо незаконно возложены какие-либо обязанности.

Обжалование решений, действий (бездействия) таможенных органов и их должностных лиц физическими лицами возможно путем подачи жалобы лично или через уполномоченного представителя, при этом:

- если физическое лицо подает жалобу лично подтверждение полномочий не требуется;

- если физическое лицо подает жалобу через представителя, необходимо предоставить документы, в которых закреплено право представителя на обжалование, например, доверенность, паспорта родителей (усыновителей), опекунское удостоверение, решение органа опеки и попечительства о назначении лица опекуном или попечителем и др. Доверенность от имени гражданина должна быть удостоверена нотариально или в ином установленном федеральным законом порядке. Доверенность от имени индивидуального предпринимателя должна быть подписана им и скреплена его печатью или может быть удостоверена нотариально или в ином установленном федеральным законом порядке.

Юридические лица, а также организации, не являющиеся юридическими лицами, подают жалобу через свои органы, действующие в пределах полномочий, предоставленных им федеральными законами, иными нормативными правовыми актами, учредительными документами юридического лица или организации, не являющейся юридическом лицом, либо через своих представителей, при этом:

- если жалоба подается через уполномоченные органы такого лица, в жалобе указывается должность и Ф.И.О. лица, подписавшего жалобу в пределах полномочий, предоставленных федеральными законами, иными нормативными правовыми актами, учредительными документами;

- если жалоба подается через представителя, необходимо предоставить документы, в которых закреплено право представителя на обжалование, например, доверенность от имени организации, которая должна быть подписана ее руководителем или иным уполномоченным на это ее учредительными документами лицом и скреплена печатью организации (при ее наличии) и может быть удостоверена нотариально.

Жалоба может быть подана в течение трех месяцев, который исчисляется в следующем порядке:

- при подаче жалобы на решение и действие таможенного органа или его должностного лица срок исчисляется со дня, когда заявителю стало или должно было стать известно о нарушении его прав, свобод или законных интересов, создании препятствий к их реализации либо незаконном возложении на него какой-либо обязанности;

- при подаче жалобы на бездействие таможенного органа или его должностного лица срок исчисляется со дня истечения установленного срока для принятия таможенным органом или его должностным лицом решения или совершения действия, принятие или совершение которых предусмотрено законом.

Указанный срок может быть восстановлен по ходатайству заявителя, если таможенный орган признает причину такого пропуска уважительной. В качестве оснований для восстановления пропущенного срока могут служить обстоятельства, затруднившие своевременное получение информации о принятии обжалуемых решений, совершении действий, допущении бездействия либо обстоятельства, ставшие препятствием для обращения с жалобой в пределах установленного срока.

Не могут рассматриваться в качестве уважительных причин пропуска названного срока необходимость согласования с учредителем вопроса о подаче жалобы, нахождение руководителя организации в командировке (отпуске), кадровые перестановки, смена руководителя организации, а также иные внутренние организационные причины, повлекшие несвоевременную подачу жалобы.

Ходатайство о восстановлении срока подается в письменной форме в виде самостоятельного документа одновременно с жалобой либо может содержаться в тексте жалобы. С таким ходатайством предоставляются документы, подтверждающие причины пропуска срока для обжалования.

Восстановление пропущенного срока для обжалования выражается в фактическом принятии таможенным органом к рассмотрению по существу жалобы заявителя.

При составлении жалобы необходимо указать в ней все установленные законом сведения, в противном случае таможенный орган откажет в рассмотрении жалобы по существу.

Так жалоба подается в письменной форме (с 01.01.2022 может быть подана в электронном виде), и в ней в обязательном порядке указываются:

- наименование таможенного органа, решение, действие (бездействие) которого обжалуются;

- фамилия, имя, отчество (при его наличии), место жительства физического лица или наименование юридического лица, подающих жалобу, идентификационный номер налогоплательщика, его место нахождение;

- существо обжалуемого решения, действия (бездействия);

- основания, по которым лицо, подающее жалобу, считает, что его права нарушены.

При этом следует как можно подробнее описать существо обжалуемого решения, действия (бездействия), а именно, время, место совершения действия (бездействия) или принятия решения, при возможности указать лиц, которые могут обладать информацией о совершенном действии (бездействии) или принятом решении, обстоятельства принятия решения, совершения действия (бездействия), с которыми не согласен заявитель, реквизиты документов, которые могут свидетельствовать в пользу доводов заявителя и др.

При описании оснований, по которым лицо считает, что его права нарушены, следует привести ссылки на конкретные нормы права, устанавливающие порядок совершения действия или принятия решения, которые по мнению заявителя были нарушены.

Жалоба, поступившая по информационным системам общего пользования (факс, электронная почта), посредством телеграфной связи, считается поданной без соблюдения требования о ее подписании.

К жалобе должны быть приложены:

- документы, в которых закреплено право представителя на обжалование — в случае подачи жалобы представителем;

- документы и сведения, имеющие существенное значение для рассмотрения жалобы и отсутствующие в таможенном органе, решение, действие (бездействие) которого обжалуются (например, коммерческие, транспортные и иные документы).

К жалобе могут быть приложены иные документы, подтверждающие изложенные в ней доводы. В таком случае в жалобе целесообразно привести перечень прилагаемых документов.

Если документы и сведения, имеющие существенное значение для рассмотрения жалобы, отсутствуют в таможенном органе, решение, действие (бездействие) которого обжалуются, таможенный орган, рассматривающий жалобу, вправе запросить их у заявителя. В таком случае срок рассмотрения жалобы приостанавливается не более чем на три месяца. Если заявителем не представлены запрошенные документы и сведения, решение по жалобе принимается без учета доводов, в подтверждение которых не были представлены документы и сведения.

По письменному ходатайству заявителя таможенный орган, решение, действие (бездействие) которого обжалуются, может принять решение о приостановлении исполнения обжалуемого решения, направленного на взыскание таможенных платежей, при условии представления заявителем обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин в виде денежного залога или банковской гарантии.

В этом случае таможенный орган в течение семи рабочих дней после дня получения заявления принимает одно из следующих решений:

- о приостановлении исполнения обжалуемого решения;

- об отказе в приостановлении исполнения обжалуемого решения.

Основаниями для принятия решения об отказе в приостановлении исполнения обжалуемого решения являются:

- несоответствие банковской гарантии, предоставленной заявителем, установленным требованиям;

- отказ таможенного органа, рассматривающего жалобу, в принятии банковской гарантии по установленным законом основаниям.

Решение таможенного органа об отказе в приостановлении исполнения обжалуемого решения таможенного органа может быть обжаловано в суд.

После принятия жалобы таможенный орган проводит проверку на предмет наличия оснований для отказа в ее рассмотрении по существу, к таким основаниям относятся:

- наличие решения таможенного органа по жалобе, принятого этим же таможенным органом или вышестоящим таможенным органом о том же предмете жалобы;

- несоблюдение срока обжалования и отсутствие оснований для его восстановления;

- решение, действие (бездействие) таможенного органа и (или) обстоятельства, подлежащие установлению таможенным органом являются предметом рассмотрения суда

- подача жалобы лицом, права, свободы или законные интересы которого обжалуемым решением, действием (бездействием) не были затронуты;

- отсутствие предмета обжалования (т.е. когда факт принятия решения таможенным органом либо совершения им действия (бездействия) не подтвердился);

- несоблюдение заявителем требований к форме и содержанию жалобы (в этом случае возможна повторная подача жалобы);

- непредставление заявителем документов, подтверждающих полномочия лица, подавшего жалобу (в этом случае возможна повторная подача жалобы).

Решение об отказе в рассмотрении жалобы должно быть принято не позднее пяти рабочих дней после дня ее поступления или документов, свидетельствующих о наличии указанных оснований. Такое решение может быть обжаловано в суд.

Заявитель не вправе обратиться повторно с такой же жалобой, за исключением случаев несоблюдения требований к форме и содержанию жалобы и к подтверждению полномочий представителя, после устранения таких нарушений.

Жалоба рассматривается вышестоящим таможенным органом в течение одного месяца со дня ее поступления в этот таможенный орган. Указанный срок может быть продлен, но не более чем на один месяц.

Жалоба, поданная не через таможенный орган, решение, действие (бездействие) которого обжалуются, рассматривается вышестоящим таможенным органом в течение двух месяцев со дня ее поступления. Указанный срок также может быть продлен, но не более чем на один месяц.

О продлении срока рассмотрения жалобы заявитель уведомляется письменно по почте заказным письмом не позднее трех рабочих дней со дня принятия решения.

По результатам рассмотрения жалобы таможенный орган принимает одно из следующих решений:

- о признании правомерными обжалуемого решения, действия (бездействия) и отказе в удовлетворении жалобы;

- о признании неправомерным обжалуемого решения, действия (бездействия) и об удовлетворении жалобы полностью или частично.

Копия решения, принятого по результатам рассмотрения жалобы, направляется заявителю по почте заказным письмом в течение трех рабочих дней после дня принятия решения.

В случае удовлетворения жалобы полностью или частично таможенный орган:

- отменяет полностью или частично принятое таможенным органом решение;

- отменяет принятое таможенным органом решение и обязывает этот таможенный орган принять новое решение и (или) меры, направленные на устранение допущенных нарушений;

- признает действие (бездействие) таможенного органа неправомерным и обязывает принять меры, направленные на устранение допущенных нарушений.

Например, если таможенный орган удовлетворил жалобу заявителя по факту вынесения решения о взыскании таможенных пошлин, налогов, таможенный орган, принявший такое решение должен вернуть суммы взысканных таможенных платежей и отменить ранее принятое решение о их взыскании.

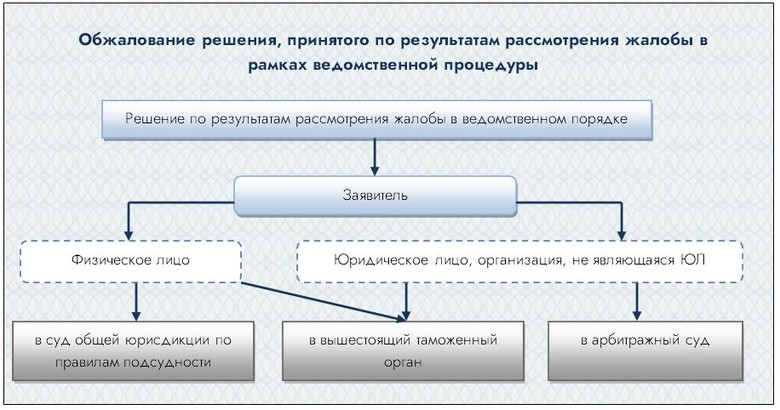

Решение таможенного органа по жалобе может быть обжаловано в вышестоящий таможенный орган и (или) суд.

Заявитель в любой момент может отозвать жалобу до принятия решения по существу, отзыв жалобы препятствует повторной подаче жалобы о том же предмете.

Дополнительный материал по теме в разделе Таможенное право

Видео по теме:

Любое лицо, по мнению которого решением, действием (бездействием) таможенного органа или его должностного лица нарушены его права, свободы или законные интересы, созданы препятствия к их реализации либо незаконно возложены какие-либо обязанности, вправе обратиться с жалобой лично либо через своего представителя.

Решения, действия и бездействие таможенных органов могут быть обжалованы в таможенные органы и (или) в суд (ч. 1 ст. 286 Закона N 289-ФЗ).

Обжалование решений таможенного органа в судебном порядке регламентируется Арбитражным процессуальным кодексом РФ от 24.07.2002 N 95-ФЗ.

По делам, рассматриваемым арбитражными судами, организациями уплачивается государственная пошлина в размере 3 000 руб. за одно заявление о признании решения таможенного органа незаконным (пп. 3 ч. 1 ст. 333.21 Налогового кодекса РФ).

Спорные ситуации, возникающие при совершении таможенных операций, могут быть разрешены в рамках досудебного (ведомственного) обжалования, что позволит сэкономить временные и финансовые затраты, а также избежать судебных разбирательств.

Ведомственное обжалование имеет ряд преимуществ по сравнению с разбирательством в судебном порядке:

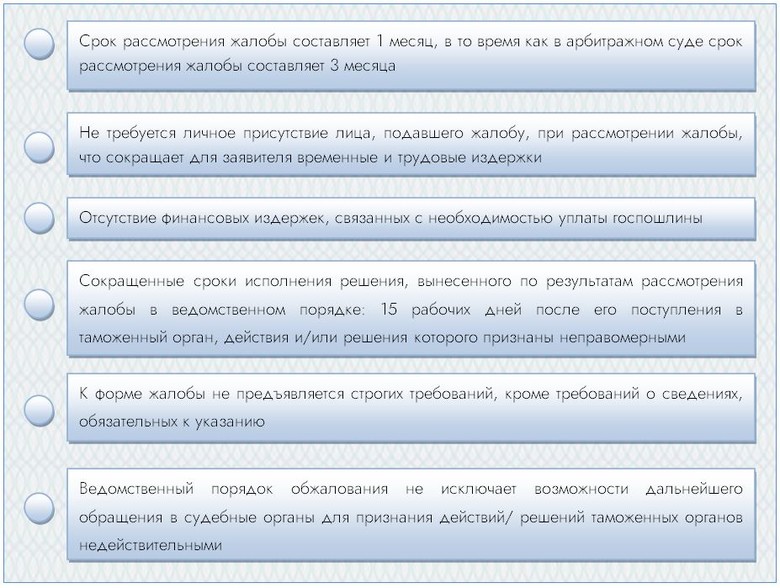

- жалобы рассматриваются таможенными органами в течение 1 месяца (в отдельных случаях срок может быть продлен до 2-х месяцев), при условии соблюдения требований стю 288 и 289 Федерального закона от 03.08.2018 № 289-ФЗ, в то время, как в течение указанного срока суды успевают провести только предварительное судебное разбирательство;

- решение по жалобе вступает в законную силу немедленного и является обязательным для таможенного органа, чье решение, действие, бездействие обжаловалось;

- не уплачивается госпошлина, не привлекаются на договорной основе юристы для отстаивания интересов в судах, командировочные расходы и т.д.

- решение таможенного органа по жалобе может быть обжаловано в вышестоящем таможенном органе или суде

Куда подавать жалобу

Жалоба подается в вышестоящий таможенный орган через таможенный орган, решение, действие (бездействие) которого обжалуются.

Жалоба на решения таможенного поста подается в таможню.

Таможенный орган, решения которого обжалуются, направляет жалобу с заключением и документами, необходимыми для принятия решения, в вышестоящий таможенный орган не позднее 5 рабочих дней после дня ее поступления (ч. 1 и 2 ст. 288 Закона N 289-ФЗ).

Кто может подать жалобу

Любое лицо (физическое или юридическое), по мнению которого решением, действием (бездействием) таможенного органа или его должностного лица нарушены его права, свободы или законные интересы, созданы препятствия к их реализации либо незаконно возложены какие-либо обязанности, вправе обратиться с жалобой лично либо через своего представителя.

Полномочия представителя подтверждаются письменной доверенностью, подписанной лицом, права и законные интересы которого нарушены, и содержать дату ее совершения.

Доверенность от имени организации должна быть подписана руководителем или иным уполномоченным лицом, скреплена печатью и может быть удостоверена нотариально.

Доверенность от имени гражданина должна быть удостоверена нотариально.

Доверенность от имени ИП должна быть подписана им и скреплена его печатью или может быть удостоверена нотариально.

Форма жалобы

Жалоба подается в письменной форме, в ней в обязательном порядке указывается:

- ФИО и место жительства физлица; наименование юрлица, ИНН и местонахождение;

- наименование таможенного органа решение, действие (бездействие) которого обжалуются;

- существо обжалуемого решения, действия (бездействия);

- основания, по которым лицо, подающее жалобу, считает, что его права нарушены.

Жалоба подписывается заявителем. В жалобе от имени юрлицом обязательно указывается должность лица, которым она подписана.

Дополнительно в жалобе желательно указать обстоятельства принятия решения, совершения действия (бездействия), с которыми не согласен заявитель, а также иные сведения, необходимые, по мнению заявителя, для рассмотрения жалобы.

К жалобе могут быть приложены документы, подтверждающие изложенные в ней доводы. В жалобе рекомендуется привести перечень прилагаемых документов.

При этом лицо, подающее жалобу не обязано прилагать к ней документы, подтверждающие заявляемые сведения и доводы. Однако в этом случае рассмотрение жалобы может затянуться.

Если документы и сведения, имеющие существенное значение для рассмотрения жалобы, отсутствуют в таможенном органе, рассматривающем жалобу, таможенный орган вправе запросить их у заявителя. Срок рассмотрения жалобы будет приостановлен до представления запрошенных документов и сведений (не более чем на 3 месяца). Если запрошенные документы и сведения не будут представлены заявителем, решение по жалобе будет принято без учета доводов, не подтвержденных документами. Поэтому заявитель напрямую заинтересован в представлении вместе с жалобой подтверждающих документов, хоть и не обязан их представлять.

С 01.01.2022 жалоба может быть подана в электронном виде в соответствии со ст.300 Закона N 289-ФЗ, на данный момент эта статья не работает и жалоба должна подаваться в письменной форме.

Срок подачи жалобы

Жалоба на решение и действие таможенного органа или его должностного лица подается в течение 3 месяцев со дня, когда заявителю стало или должно было стать известно о нарушении его прав, свобод или законных интересов, создании препятствий к их реализации либо незаконном возложении на него какой-либо обязанности.

Жалоба на бездействие таможенного органа или его должностного лица подается в течение 3 месяцев со дня истечения установленного срока для принятия решения или совершения действия, предусмотренного законом.

Пропущенный по уважительной причине срок подачи жалобы может быть восстановлен по ходатайству заявителя, если таможенный орган признает причину пропуска уважительной.

Ходатайство о восстановлении срока подается в письменной форме в виде самостоятельного документа одновременно с жалобой или может содержаться в тексте жалобы. Вмесете с ходатайством предоставляются документы, подтверждающие причины пропуска срока обжалования.

Основаниями для восстановления пропущенного срока могут служить обстоятельства, затруднившие своевременное получение информации о принятии обжалуемых решений, совершении действий, допущении бездействия или обстоятельства, ставшие препятствием для обращения с жалобой в пределах установленного срока.

Срок рассмотрения жалобы

Жалоба рассматривается руководителем, либо уполномоченным им должностным лицом в течение 1 месяца со дня поступления (ст. 297 Закона N 289-ФЗ).

Жалоба, поданная не через таможенный орган, решение, действие (бездействие) которого обжалуются (то есть с нарушением установленного порядка), рассматривается вышестоящим таможенным органом в течение 2 месяцев со дня поступления.

Сроки рассмотрения жалобы могут быть продлены, но не более чем на 1 месяц, о чем таможенный орган обязан письменно уведомить завяителя по почте заказным письмом не позднее 3 рабочих дней.

Приостановление обжалуемого решения

Подача жалобы не приостанавливает исполнения обжалуемого решения или совершения таможенным органом обжалуемого действия! (ст.292 Закона N 289-ФЗ)

Исключением является случай, когда таможенный орган по письменному ходатайству заявителя принимает решение о приостановлении исполнения обжалуемого решения, направленного на взыскание таможенных платежей, при условии представления обеспечения исполнения обязанности по уплате таможенных платежей в виде денежного залога или банковской гарантии в размере суммы, подлежащей уплате в связи с принятием обжалуемого решения.

Таможенный орган откажет в приостановлении исполнения обжалуемого решения в случаях: несоответствие банковской гарантии установленным законодательством требованиям

Решение о приостановлении исполнения обжалуемого решения действует до дня принятия вышестоящим таможенным органом решения по жалобе.

В случае принятия решения о признании неправомерными решения, действия (бездействия), исполнение которого обеспечено денежным залогом или банковской гарантией, таможенный орган отказывается от своих прав по банковской гарантии либо осуществляет возврат денежного залога полностью или частично.

Решение таможенного органа об отказе в приостановлении исполнения обжалуемого решения таможенного органа может быть обжаловано в суд.

Решение по жалобе

По результатам рассмотрения жалобы таможенный орган принимает одно из следующих решений (ч. 2 ст. 298 Закона N 289-ФЗ):

- признает правомерными обжалуемые решения таможенного органа и отказывает в удовлетворении жалобы;

- признает неправомерными обжалуемые решения таможенного органа полностью или частично и принимает решение об удовлетворении жалобы полностью или частично.

При отказе в удовлетворении жалобы на основании ч. 7 ст. 298 Закона N 289-ФЗ организация далее может обжаловать решение вышестоящего таможенного органа об отказе в судебном порядке.

Право и порядок подачи жалобы на решения, действия (бездействие) таможенных органов, их должностных лиц. Рассмотрение жалобы. Вопросы обжалования действий (бездействия) таможенных органов и их должностных лиц в свете нового таможенного законодательства.

| Рубрика | Государство и право |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 29.11.2015 |

| Размер файла | 25,8 K |

Соглашение об использовании материалов сайта

Просим использовать работы, опубликованные на сайте, исключительно в личных целях. Публикация материалов на других сайтах запрещена.

Данная работа (и все другие) доступна для скачивания совершенно бесплатно. Мысленно можете поблагодарить ее автора и коллектив сайта.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Право на обжалование актов налоговых органов, действий или бездействия их должностных лиц как основная гарантия соблюдения прав и законных интересов налогоплательщиков. Порядок и сроки подачи жалобы в вышестоящий налоговый орган. Учёт налогоплательщиков.

контрольная работа [27,7 K], добавлен 25.04.2010

Оспаривание неправомерных решений органов государственной власти, местного самоуправления, должностных лиц, государственных и муниципальных служащих. Порядок обжалования неправомерных действий должностных лиц по Гражданскому процессуальному кодексу РФ.

реферат [29,9 K], добавлен 26.01.2013

Контроль над соблюдением законодательства о налогах и правильностью их исчисления. Своевременность внесения государственных налогов в соответствующие бюджеты. Основания привлечения к ответственности налоговых и таможенных органов и их должностных лиц.

курсовая работа [38,3 K], добавлен 30.01.2009

Возбуждение и подготовка дела к суду. Судебное разбирательство по делам об оспаривании решений и действий (бездействия) органов государственной власти, органов местного самоуправления, должностных лиц, государственных и муниципальных служащих.

курсовая работа [50,1 K], добавлен 24.11.2007

Механизм обжалования действий налоговых органов и их должностных лиц по делам о налоговых правонарушениях. Урегулирование налоговых споров в досудебном порядке. Порядок рассмотрения жалоб. Обжалование актов налоговых органов ненормативного характера.

курсовая работа [81,2 K], добавлен 14.01.2012

Обжалование действий и решений органов исполнительной власти: понятие, формы, нормативная основа. Административный порядок обжалования решений, действий (бездействия). Подведомственность и подсудность административных дел. Особенности производства.

дипломная работа [74,0 K], добавлен 10.06.2017

Понятие и содержание правоохранительной деятельности должностных лиц таможенных органов, ее основные типы и формы. Уголовно-правовые и процессуальные аспекты борьбы с преступлениями в таможенной сфере. Оперативно-розыскная деятельность должностных лиц.

Процедура обжалования, частые ошибки, допускаемыми со стороны заявителей. Памятка для заявителей, обращающихся в таможенные органы в целях отстаивания своих прав и интересов в рамках ведомственной процедуры.

Коняева Анна Юрьевна

Взаимоотношения между бизнесом и таможенными органами многогранны в своих направлениях и зачастую связаны с принятием таможенными органами в отношении участников ВЭД различных решений, совершением юридически значимых действий. Вместе с тем, участник ВЭД не всегда может быть согласен с законностью вынесенного решения, совершенного действия. Восстановить нарушенную справедливость возможно посредством обращения к процедуре досудебного (ведомственного) обжалования.

В настоящее время участники ВЭД прибегают к использованию процедуры ведомственного обжалования сравнительно редко, предпочитая в большей степени обращаться с иском в суд. Данный факт подтверждается статистическими данными ФТС России, представленными в виде гистограммы ниже.

Рис. 1 Количество фактов обжалования решений таможенных органов в досудебном и судебном порядке за 2016-2019 гг.

Участники ВЭД считают, что судебное разбирательство является наиболее действенной процедурой восстановления нарушенной справедливости в отношении прав и законных интересов заявителей.

Вместе с тем, необходимо особо подчеркнуть, что процедура ведомственного обжалования имеет ряд преимуществ, в частности:

Участники ВЭД имеют право инициировать контроль в отношении вопросов законности и обоснованности принимаемых решений таможенных органов, подав жалобу, которая будет выступать в качестве внешнего повода для проведения проверки правомерности совершенных действий и/или принятых решений.

В общем виде ведомственная процедура обжалования сводится к прохождению следующих этапов:

Частые ошибки

Необходимо обратить внимание на следующие аспекты процедуры ведомственного контроля, которые сопряжены с частыми ошибками, допускаемыми со стороны заявителей:

1. Жалоба на действия (бездействие), решения таможенного органа должна подаваться в вышестоящий таможенный орган через таможенный орган, чьи действия или решения оспариваются. Если оспаривается решение таможенного поста, то жалоба подается в таможню. Если данное требование не будет соблюдено, то срок рассмотрения жалобы составляет не 1 месяц, а два, считая со дня ее поступления в таможенный орган, уполномоченный рассматривать жалобу.

2. Юридические лица, организации, не являющиеся юридическими лицами, а также представители, действующие от имени юридического или физического лица, должны подтверждать свои полномочия при подаче жалобы.

3. Необходимо учитывать, что срок подачи жалобы составляет три месяца, по истечении которых дальнейшее обжалование в ведомственном порядке невозможно, за исключением случаев подачи ходатайства о восстановлении сроков вследствие их пропуска по уважительной причине.

4. Законодатель закрепляет за заявителем право отзыва жалобы в любой момент до момента принятия решения, однако следует подчеркнуть тот факт, что в случае отзыва жалобы заявитель лишается возможности подачи повторного обращения по тому же предмету.

5. В настоящее время представление жалобы возможно исключительно в письменной форме. Реализация ведомственной процедуры обжалования с подачей жалобы в электронной форме станет возможна только с 01.01.2022 года.

Ведомственная процедура обжалования является оперативным и эффективным инструментом защиты прав и законных интересов граждан и организаций в сфере таможенных правоотношений.

Однако не всегда решение, принятое по результатам её проведения, может удовлетворить требования заявителя. Вследствие этого законодательством установлена возможность обжалования такого решения в течение трех месяцев.

Памятка для заявителей

Учитывая преимущества ведомственного порядка обжалования и целесообразность повышения его значимости, специалистами компании CPO Group разработана памятка для заявителей , обращающихся в таможенные органы в целях отстаивания своих прав и интересов в рамках ведомственной процедуры.

Читайте также: