Международный стандарт аудита 620 использование работы эксперта аудитора реферат

Обновлено: 05.07.2024

Использование работы эксперта

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

1. Целью данного Международного Стандарта Аудита (МСА) является установление стандартов и предоставление руководства по использованию работы эксперта в качестве аудиторского доказательства.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

2. При использовании работы, выполненной экспертом, аудитор должен получить достаточные и надлежащие аудиторские доказательства того, что такая работа адекватна целям аудита.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

4. Образование и опыт дают аудитору общее представление об аспектах бизнеса, но аудитор не обязан обладать экспертными знаниями, которыми обладает лицо, получившее подготовку или квалификацию для другой профессии или рода занятия, например, актуарий или инженер.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

5. Эксперт может быть:

(а) привлечен субъектом;

(б) привлечен аудитором;

(в) нанят субъектом; или

(г) нанят аудитором.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Определение необходимости использовать работу эксперта

6. Во время аудита аудитору следует получить (с помощью субъекта или самостоятельно) аудиторские доказательства в виде отчетов (заключений), мнений, оценок и заявлений эксперта. Например, в следующих случаях:

- Оценка определенных видов активов: земли и зданий, сооружений и оборудования, предметов искусства и драгоценных камней.

- Определение количества или физического состояния активов: запасов природных ресурсов в грудах, подземных природных ресурсов и запасов нефти, а также оставшегося полезного срока эксплуатации сооружений и оборудования.

- Определение сумм с использованием специальных технических приемов и методов: актуарная оценка.

- Определение объема выполненных и незавершенных работ по строительным контрактам.

- Юридические мнения по толкованию соглашений, законов и регулирования.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

7. При определении необходимости использовать работу эксперта аудитор учитывает:

(а) знание команды по проекту и прошлый опыт в отношении рассматриваемого вопроса;

(б) риск существенных искажений, определяемый исходя из характера и сложности рассматриваемого аспекта; и

(в) количество и качество других доступных аудиторских доказательств.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Профессиональная компетентность и объективность эксперта

8. Планируя использование работы эксперта, аудитор должен оценить его профессиональную компетентность. Это включает рассмотрение:

(а) профессиональной аттестации или лицензирования эксперта или его членства в соответствующей профессиональной организации; и

(б) опыта и репутации в той области, в которой аудитор ищет аудиторские доказательства.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

9. Аудитор должен оценить объективность эксперта.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

10. Риск того, что эксперт будет, не вполне объективен, увеличивается, если эксперт:

(а) нанят субъектом; или

(б) связан с субъектом каким-либо иным образом, например, в силу финансовой зависимости от субъекта или инвестирования в него средств.

Если аудитор не уверен в компетентности или объективности эксперта, он должен обсудить любые сомнения на сей счет с руководством и определить, можно ли получить достаточные и надлежащие аудиторские доказательства относительно работы эксперта. Аудитор может выполнить дополнительные процедуры аудита или обратиться за аудиторскими доказательствами к другому эксперту (учитывая факторы, указанные в параграфе 7).

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Масштаб работы эксперта

11. Аудитор должен получить достаточные и надлежащие аудиторские доказательства того, что масштаб работы эксперта адекватен целям аудита. Аудиторские доказательства могут быть получены посредством обзорной проверки технического задания, которое обычно излагается в виде письменных инструкций, подготовленных субъектом для эксперта. Такие инструкции эксперту могут касаться следующих аспектов:

- Цели и масштаб работы эксперта.

- Круг конкретных аспектов, которые, по мнению аудитора, должны быть освещены в отчете (заключении) эксперта.

- Точное определение взаимоотношений эксперта и субъекта, если таковые существуют.

- Конфиденциальность информации субъекта.

- Информация о допущениях и методах, которые будут использованы экспертом, и об их последовательном применении с допущениями и методами, использованными в предыдущие периоды.

- В случае, если эти аспекты не изложены четко в письменных инструкциях для эксперта, аудитор может связаться непосредственно с экспертом с целью получения аудиторских доказательств по этим вопросам.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Оценка работы эксперта

12. Аудитор должен оценить надлежащий характер работы, проделанной экспертом, в качестве аудиторского доказательства в отношении рассматриваемого утверждения. Это предполагает оценку того, правильно ли отражены указанные экспертом факты в финансовой отчетности, либо подтверждают ли они утверждения, а также рассмотрение следующего:

- использованные первичные данные;

- используемые допущения и методы, их последовательное применение с допущениями и методами, использованными в предыдущие периоды; и

- результаты работы эксперта в свете общего знания аудитором данного бизнеса и результатов прочих процедур аудита.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

13. Чтобы определить, использовал ли эксперт надлежащие в данных обстоятельствах первичные данные, аудитор может выполнить следующие процедуры:

(а) запрос относительно процедур, которые были выполнены экспертом с целью определения достаточности, уместности и надежности первичных данных.

(б) обзорную проверку или тестирование данных, использованных экспертом.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

14. Ответственность за надлежащий и разумный характер использованных допущений и методов, а также их применение несет эксперт. Аудитор не обладает подобными экспертными знаниями, поэтому не всегда может оспаривать допущения и методы эксперта. Тем не менее, основываясь на знании бизнеса клиента и результатах других аудиторских процедур, аудитор должен получить понимание того, являются ли используемые допущения и методы надлежащими и разумными.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

15. Если результаты работы эксперта не предоставляют достаточных и надлежащих аудиторских доказательств или не соответствуют другим аудиторским доказательствам, аудитор должен разрешить данный аспект. С этой целью можно провести беседы с представителями субъекта и экспертом, выполнить дополнительные процедуры, в том числе привлечь другого эксперта либо модифицировать аудиторский отчет (заключение).

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Ссылка на эксперта в аудиторском отчете (заключении)

16. При выдаче модифицированного аудиторского отчета (заключения) аудитор не должен ссылаться на работу эксперта. Такая ссылка может быть принята за оговорку в аудиторском мнении или утверждение о разделении ответственности, притом что ни то, ни другое не предполагалось.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

17. Если в результате работы эксперта аудитор принимает решение выдать модифицированный аудиторский отчет (заключение), то в некоторых обстоятельствах при объяснении характера модификации может быть целесообразно сослаться на работу эксперта или изложить ее (включая указание личности эксперта и степени его участия). В этих случаях аудитору следует получить разрешение эксперта на такую ссылку. Если в разрешении отказано, а аудитор считает, что ссылка обязательна, аудитор может обратиться за юридической помощью.

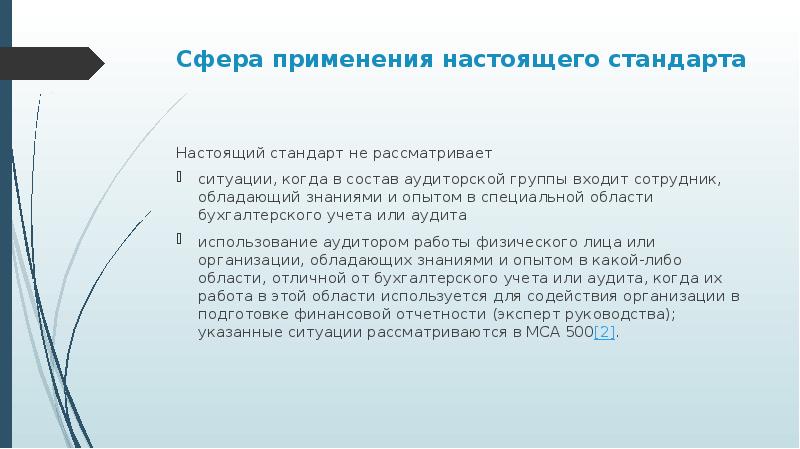

Сфера применения настоящего стандарта Настоящий стандарт не рассматривает ситуации, когда в состав аудиторской группы входит сотрудник, обладающий знаниями и опытом в специальной области бухгалтерского учета или аудита использование аудитором работы физического лица или организации, обладающих знаниями и опытом в какой-либо области, отличной от бухгалтерского учета или аудита, когда их работа в этой области используется для содействия организации в подготовке финансовой отчетности (эксперт руководства); указанные ситуации рассматриваются в МСА 500[2].

Ответственность аудитора за аудиторское мнение Аудитор несет единоличную ответственность за выраженное мнение аудитора, при этом его ответственность не уменьшается вследствие того, что аудитор использовал работу эксперта аудитора.

Дата вступления в силу Настоящий стандарт вступил в силу в отношении аудита финансовой отчетности за периоды, начинающиеся 15 декабря 2009 года или после этой даты.

Цели Цель аудитора состоит в том, чтобы: определить необходимость использования работы эксперта аудитора; при использовании работы эксперта аудитора определить, соответствует ли эта работа целям аудитора.

Определения эксперт аудитора – лицо или организация, обладающие знаниями и опытом в определенной области, отличной от бухгалтерского учета или аудита, чья работа в этой области помогает аудитору получить достаточные надлежащие аудиторские доказательства квалификация – навыки, знания и опыт работы в определенной области эксперт руководства – лицо или организация, обладающие знаниями и опытом в определенной области, отличной от бухгалтерского учета или аудита, результаты работы которых в этой области используются организацией при подготовке финансовой отчетности.

Определение необходимости привлечения эксперта аудитора Если для получения достаточных надлежащих аудиторских доказательств необходима квалификация в области, отличной от бухгалтерского учета или аудита, аудитор должен определить, следует ли использовать работу привлеченного эксперта аудитора

Характер, сроки и объем аудиторских процедур При определении характера, сроков и объема данных процедур аудитор должен рассмотреть ряд вопросов, включая следующее характер вопроса, связанного с работой данного эксперта; риски существенного искажения, относящиеся к вопросу, с которым связана работа данного эксперта; значимость работы такого эксперта в контексте аудита; знакомство аудитора с работой, выполненной данным экспертом ранее, и наличие у аудитора опыта работы с этим экспертом; распространяются ли на данного эксперта требования политики и процедуры по контролю качества, принятые в организации аудитора (см. пункты A11-А13).

Компетентность, возможности и объективность эксперта аудитора Аудитор должен оценить, обладает ли эксперт аудитора компетентностью, возможностями и объективностью, необходимыми для целей аудитора. В случае привлечения внешнего эксперта аудитора оценка объективности должна включать в себя направление запроса для выявления возможной заинтересованности и характера отношений, которые могут создать угрозу для объективности эксперта

Получение понимания области знаний и опыта эксперта аудитора определить характер, объем и цели работы данного эксперта в соответствии с целями аудитора; оценить адекватность выполненной работы целям аудитора.

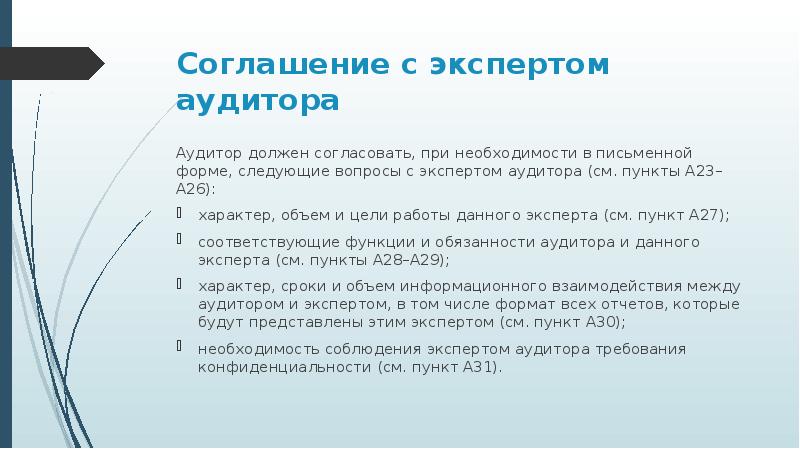

Соглашение с экспертом аудитора Аудитор должен согласовать, при необходимости в письменной форме, следующие вопросы с экспертом аудитора (см. пункты A23–A26): характер, объем и цели работы данного эксперта (см. пункт A27); соответствующие функции и обязанности аудитора и данного эксперта (см. пункты A28–A29); характер, сроки и объем информационного взаимодействия между аудитором и экспертом, в том числе формат всех отчетов, которые будут представлены этим экспертом (см. пункт A30); необходимость соблюдения экспертом аудитора требования конфиденциальности (см. пункт A31).

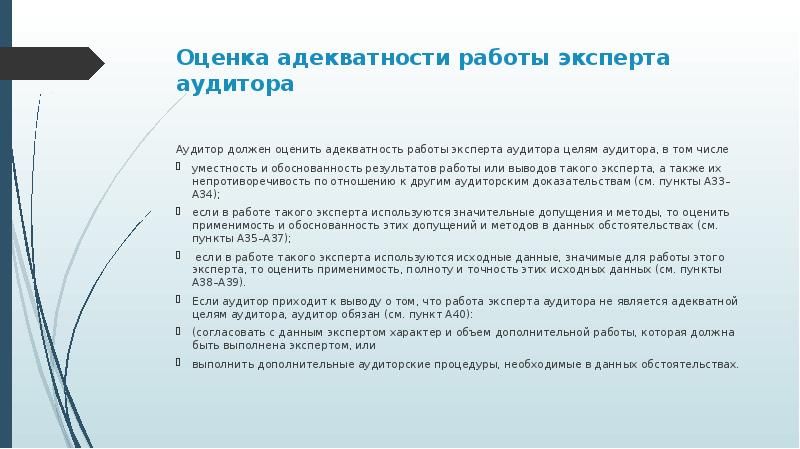

Оценка адекватности работы эксперта аудитора Аудитор должен оценить адекватность работы эксперта аудитора целям аудитора, в том числе уместность и обоснованность результатов работы или выводов такого эксперта, а также их непротиворечивость по отношению к другим аудиторским доказательствам (см. пункты A33–A34); если в работе такого эксперта используются значительные допущения и методы, то оценить применимость и обоснованность этих допущений и методов в данных обстоятельствах (см. пункты A35–A37); если в работе такого эксперта используются исходные данные, значимые для работы этого эксперта, то оценить применимость, полноту и точность этих исходных данных (см. пункты A38–A39). Если аудитор приходит к выводу о том, что работа эксперта аудитора не является адекватной целям аудитора, аудитор обязан (см. пункт A40): (согласовать с данным экспертом характер и объем дополнительной работы, которая должна быть выполнена экспертом, или выполнить дополнительные аудиторские процедуры, необходимые в данных обстоятельствах.

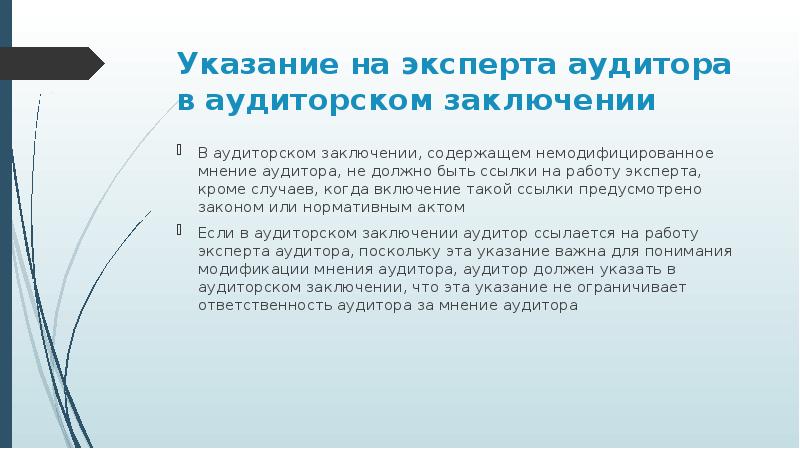

Указание на эксперта аудитора в аудиторском заключении В аудиторском заключении, содержащем немодифицированное мнение аудитора, не должно быть ссылки на работу эксперта, кроме случаев, когда включение такой ссылки предусмотрено законом или нормативным актом Если в аудиторском заключении аудитор ссылается на работу эксперта аудитора, поскольку эта указание важна для понимания модификации мнения аудитора, аудитор должен указать в аудиторском заключении, что эта указание не ограничивает ответственность аудитора за мнение аудитора

Использование работы эксперта

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

1. Целью данного Международного Стандарта Аудита (МСА) является установление стандартов и предоставление руководства по использованию работы эксперта в качестве аудиторского доказательства.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

2. При использовании работы, выполненной экспертом, аудитор должен получить достаточные и надлежащие аудиторские доказательства того, что такая работа адекватна целям аудита.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

4. Образование и опыт дают аудитору общее представление об аспектах бизнеса, но аудитор не обязан обладать экспертными знаниями, которыми обладает лицо, получившее подготовку или квалификацию для другой профессии или рода занятия, например, актуарий или инженер.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

5. Эксперт может быть:

(а) привлечен субъектом;

(б) привлечен аудитором;

(в) нанят субъектом; или

(г) нанят аудитором.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Определение необходимости использовать работу эксперта

6. Во время аудита аудитору следует получить (с помощью субъекта или самостоятельно) аудиторские доказательства в виде отчетов (заключений), мнений, оценок и заявлений эксперта. Например, в следующих случаях:

- Оценка определенных видов активов: земли и зданий, сооружений и оборудования, предметов искусства и драгоценных камней.

- Определение количества или физического состояния активов: запасов природных ресурсов в грудах, подземных природных ресурсов и запасов нефти, а также оставшегося полезного срока эксплуатации сооружений и оборудования.

- Определение сумм с использованием специальных технических приемов и методов: актуарная оценка.

- Определение объема выполненных и незавершенных работ по строительным контрактам.

- Юридические мнения по толкованию соглашений, законов и регулирования.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

7. При определении необходимости использовать работу эксперта аудитор учитывает:

(а) знание команды по проекту и прошлый опыт в отношении рассматриваемого вопроса;

(б) риск существенных искажений, определяемый исходя из характера и сложности рассматриваемого аспекта; и

(в) количество и качество других доступных аудиторских доказательств.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Профессиональная компетентность и объективность эксперта

8. Планируя использование работы эксперта, аудитор должен оценить его профессиональную компетентность. Это включает рассмотрение:

(а) профессиональной аттестации или лицензирования эксперта или его членства в соответствующей профессиональной организации; и

(б) опыта и репутации в той области, в которой аудитор ищет аудиторские доказательства.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

9. Аудитор должен оценить объективность эксперта.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

10. Риск того, что эксперт будет, не вполне объективен, увеличивается, если эксперт:

(а) нанят субъектом; или

(б) связан с субъектом каким-либо иным образом, например, в силу финансовой зависимости от субъекта или инвестирования в него средств.

Если аудитор не уверен в компетентности или объективности эксперта, он должен обсудить любые сомнения на сей счет с руководством и определить, можно ли получить достаточные и надлежащие аудиторские доказательства относительно работы эксперта. Аудитор может выполнить дополнительные процедуры аудита или обратиться за аудиторскими доказательствами к другому эксперту (учитывая факторы, указанные в параграфе 7).

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Масштаб работы эксперта

11. Аудитор должен получить достаточные и надлежащие аудиторские доказательства того, что масштаб работы эксперта адекватен целям аудита. Аудиторские доказательства могут быть получены посредством обзорной проверки технического задания, которое обычно излагается в виде письменных инструкций, подготовленных субъектом для эксперта. Такие инструкции эксперту могут касаться следующих аспектов:

- Цели и масштаб работы эксперта.

- Круг конкретных аспектов, которые, по мнению аудитора, должны быть освещены в отчете (заключении) эксперта.

- Точное определение взаимоотношений эксперта и субъекта, если таковые существуют.

- Конфиденциальность информации субъекта.

- Информация о допущениях и методах, которые будут использованы экспертом, и об их последовательном применении с допущениями и методами, использованными в предыдущие периоды.

- В случае, если эти аспекты не изложены четко в письменных инструкциях для эксперта, аудитор может связаться непосредственно с экспертом с целью получения аудиторских доказательств по этим вопросам.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Оценка работы эксперта

12. Аудитор должен оценить надлежащий характер работы, проделанной экспертом, в качестве аудиторского доказательства в отношении рассматриваемого утверждения. Это предполагает оценку того, правильно ли отражены указанные экспертом факты в финансовой отчетности, либо подтверждают ли они утверждения, а также рассмотрение следующего:

- использованные первичные данные;

- используемые допущения и методы, их последовательное применение с допущениями и методами, использованными в предыдущие периоды; и

- результаты работы эксперта в свете общего знания аудитором данного бизнеса и результатов прочих процедур аудита.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

13. Чтобы определить, использовал ли эксперт надлежащие в данных обстоятельствах первичные данные, аудитор может выполнить следующие процедуры:

(а) запрос относительно процедур, которые были выполнены экспертом с целью определения достаточности, уместности и надежности первичных данных.

(б) обзорную проверку или тестирование данных, использованных экспертом.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

14. Ответственность за надлежащий и разумный характер использованных допущений и методов, а также их применение несет эксперт. Аудитор не обладает подобными экспертными знаниями, поэтому не всегда может оспаривать допущения и методы эксперта. Тем не менее, основываясь на знании бизнеса клиента и результатах других аудиторских процедур, аудитор должен получить понимание того, являются ли используемые допущения и методы надлежащими и разумными.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

15. Если результаты работы эксперта не предоставляют достаточных и надлежащих аудиторских доказательств или не соответствуют другим аудиторским доказательствам, аудитор должен разрешить данный аспект. С этой целью можно провести беседы с представителями субъекта и экспертом, выполнить дополнительные процедуры, в том числе привлечь другого эксперта либо модифицировать аудиторский отчет (заключение).

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Ссылка на эксперта в аудиторском отчете (заключении)

16. При выдаче модифицированного аудиторского отчета (заключения) аудитор не должен ссылаться на работу эксперта. Такая ссылка может быть принята за оговорку в аудиторском мнении или утверждение о разделении ответственности, притом что ни то, ни другое не предполагалось.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

17. Если в результате работы эксперта аудитор принимает решение выдать модифицированный аудиторский отчет (заключение), то в некоторых обстоятельствах при объяснении характера модификации может быть целесообразно сослаться на работу эксперта или изложить ее (включая указание личности эксперта и степени его участия). В этих случаях аудитору следует получить разрешение эксперта на такую ссылку. Если в разрешении отказано, а аудитор считает, что ссылка обязательна, аудитор может обратиться за юридической помощью.

В ДЕМО-режиме вам доступны первые несколько страниц платных и бесплатных документов.

Для просмотра полных текстов бесплатных документов, необходимо войти или зарегистрироваться.

Для получения полного доступа к документам необходимо Оплатить доступ.

Дата обновления БД:

25.02.2022

30 / 49

Всего документов в БД:

113074

31 января 2019 года №53639

к Приказу Министерства финансов Российской Федерации от 9 января 2019 года №2н

Международный стандарт аудита 620 "Использование работы эксперта аудитора"

Международный стандарт аудита (МСА) 620 "Использование работы эксперта аудитора" следует рассматривать вместе с МСА 200 "Основные цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита".

Введение

Сфера применения настоящего стандарта

1. Настоящий международный стандарт аудита устанавливает обязанности аудитора в связи с использованием работы физического лица или организации, обладающих знаниями и опытом в какой-либо области, отличной от бухгалтерского учета или аудита, когда эта работа используется для содействия аудитору в получении достаточных надлежащих аудиторских доказательств.

2. Настоящий стандарт не рассматривает:

(a) ситуации, когда в состав аудиторской группы входит сотрудник, обладающий знаниями и опытом в специальной области бухгалтерского учета или аудита, или ситуации, когда аудиторская группа консультируется с физическим лицом или организацией, имеющими такую квалификацию; указанные ситуации рассматриваются в МСА 220 , или

МСА 220 "Контроль качества при проведении аудита финансовой отчетности", пункты A10, A20 - A22.

(b) использование аудитором работы физического лица или организации, обладающих знаниями и опытом в какой-либо области, отличной от бухгалтерского учета или аудита, когда их работа в этой области используется для содействия организации в подготовке финансовой отчетности (эксперт руководства); указанные ситуации рассматриваются в МСА 500 .

МСА 500 "Аудиторские доказательства", пункты A34 - A48.

Ответственность аудитора за аудиторское мнение

3. Аудитор несет единоличную ответственность за выраженное мнение аудитора, при этом его ответственность не уменьшается вследствие того, что аудитор использовал работу эксперта аудитора. Однако если аудитор, использующий работу эксперта аудитора в соответствии с требованиями настоящего стандарта, решает, что работа данного эксперта отвечает стоящим перед аудитором целям, аудитор может принять результаты работы или выводы данного эксперта, относящиеся к области знаний эксперта, в качестве надлежащего аудиторского доказательства.

Дата вступления в силу

4. Настоящий стандарт вступает в силу в отношении аудита финансовой отчетности за периоды, начинающиеся 15 декабря 2009 года или после этой даты.

5. Цель аудитора состоит в том, чтобы:

(a) определить необходимость использования работы эксперта аудитора;

(b) при использовании работы эксперта аудитора определить, соответствует ли эта работа целям аудитора.

6. Для целей Международных стандартов аудита следующие термины имеют приведенные ниже значения:

(a) эксперт аудитора - лицо или организация, обладающие знаниями и опытом в определенной области, отличной от бухгалтерского учета или аудита, чья работа в этой области помогает аудитору получить достаточные надлежащие аудиторские доказательства. Эксперт аудитора может быть либо внутренним экспертом (из числа партнеров или сотрудников, включая временных сотрудников, аудиторской организации или организации, входящей в состав сети), либо внешним экспертом (см. пункты A1 - A3);

Под терминами "партнер" и "организация" в соответствующих случаях следует понимать эквиваленты этих терминов, применяемые в государственном секторе.

(b) квалификация - навыки, знания и опыт работы в определенной области;

(c) эксперт руководства - лицо или организация, обладающие знаниями и опытом в определенной области, отличной от бухгалтерского учета или аудита, результаты работы которых в этой области используются организацией при подготовке финансовой отчетности.

Читайте также: