Меры по повышению конкурентоспособности национальной банковской системы реферат

Обновлено: 02.07.2024

Российский банковский сектор прошёл трудный путь со времени своего становления до сегодняшнего состояния. Большинство российских коммерческих банков появились сравнительно недавно по сравнению с банками других стран, и это обусловливает наличие некоторых их достаточно слабых позиций в части конкурентоспособности, как на национальном (внутреннем) рынке, так и на международном. Учитывая непростую экономическую обстановку внутри страны и в мире, вопрос о повышении конкурентоспособности российской банковской системы в настоящее время считается очень актуальным. В статье рассмотрены общие аспекты снижения конкурентоспособности российских банков на национальном и международном рынках, проанализированы основные тенденции на банковском рынке, обозначены риски, которые несут с собой данные тенденции. Авторы приводят внутрироссийский рейтинг коммерческих банков, в котором особо выделяют Росбанк и Сбербанк, и делают выводы по вопросам повышения конкурентоспособности российских банков.

2. Бекетов Н.В. Понятие конкурентоспособности и его эволюция // Экономический анализ: теория и практика. – 2010. – № 11. – С. 13–16.

3. Ворожбит О.Ю., Осипов В.А., Тонких А.И. Конкурентоспособность экономических систем: монография; М-во образования и науки Российской Федерации, Владивостокский гос. ун-т экономики и сервиса. – Владивосток, 2011. – 124 c.

5. Красникова Е.И. Проблемы оценки конкурентоспособности банковской системы / Е.И. Красникова, М.Н. Рожков // Вестник АмГУ. – 2010. – Вып. 39. – С. 109–114.

9. Спицын В.В. Особенности развития современной банковской системы России] / В.В. Спицын, К.Е. Субботина, О.А. Кобзева // Молодой ученый. – 2014. – № 4. – С. 614–617.

10. Шведова А.В., Шведова Д.В., Жилина Л.Н. Особенности международной деятельности российских банков (на примере Сбербанка России) // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 7. – С. 320–323.

Конкурентоспособность банковской системы является универсальным инструментом и ключевым звеном в решении задач по повышению конкурентоспособности России. От конкурентоспособности российской банковской системы зависит развитие национальной промышленности, в том числе обрабатывающих и высокотехнологичных отраслей. Также от уровня банковской системы, от развития кредитования напрямую зависит благосостояние российских граждан [5].

Конкурентоспособность коммерческого банка зависит от воздействия целого комплекса факторов внешней и внутренней среды банка, воздействующих на макро- и микроуровнях, начиная от степени интегрированности страны в мировой рынок финансов и до качества менеджмента внутри самого банка [1]. Вместе с тем события последних лет в мировой экономике доказали тесную взаимосвязь процессов развития финансового и реального сектора. Нестабильность финансового сектора является одной из причин распространения кризисных явлений в экономике. В настоящее время существует вероятность преодоления острой фазы кризиса, но также отмечаются признаки образования рецессии (в том числе и в России). В этой связи исследование проблем конкурентоспособности банковской системы как ключевого элемента финансовой системы страны представляется актуальным.

Характеризуя показатели развития банковской системы России за последние 6 лет, можно отметить следующее. Темпы прироста банковских активов опережают динамику ВВП, а соотношение активов к ВВП за исследуемый период увеличилось более чем в 1,5 раза – до уровня 80 %. Однако ряд показателей, которые отражают эффективность банковской деятельности (уровень конкуренции, стоимость ресурсов и т.д.), вызывает обеспокоенность. Следует отметить следующие тенденции в изменении структуры банковского сектора России.

1. Монополизация. Наблюдается сокращение количества участников почти на 20 %, а также ослабление конкуренции, структурирование рынка в пользу крупных банков (совокупность активов 5 крупнейших банков возросла с 43 до 50 %).

2. Национализация. Государство принимает участие в капитале 8 из 20 крупнейших банков, их доля рынка составляет более 50 %, частный капитал вытесняется.

3. Федерализация. Сокращение числа участников в большей степени вызвано процессами банковской интеграции, в том числе поглощением федеральными банками региональных для выхода на локальные рынки.

4. Централизация. Наряду с региональными поглощениями происходит концентрация процессов управления за пределами регионов, то есть сокращение количества филиалов (почти на 30 %) и расширение несамостоятельных структурных подразделений (в 2 раза).

5. Глобализация – усиление зарубежного присутствия (число организаций с иностранным участием выросло в 1,5 раза), развитие сотрудничества с международными финансовыми организациями [9].

Объединяя выявленные тенденции, можно говорить о процессах консолидации в банковской системе в двух направлениях: государственная монополизация и сокращение региональной самостоятельности. Необходимо обозначить риски сохранения таких тенденций:

1. Негативное влияние на внешнюю среду (клиентов банков и экономику в целом), возникающее из сокращения конкуренции.

2. Отрицательное воздействие на внутреннюю среду (устойчивость банковской системы), что связано с недостаточной эффективностью государственного управления [9].

Риски падения конкурентоспособности российской банковской системы тесно коррелируют не только с внутрироссийскими показателями эффективности финансовой сферы, но и отражаются на международном рейтинге российских банков, показывающем, насколько они соответствуют требованиям глобальных финансовых рынков. Главными критериями международных рейтингов являются: спектр и география оказания международных банковских услуг своим клиентам, включая международные валютные расчетные операции, международные депозитно-кредитные операции, операции на международном рынке ценных бумаг, международные инвестиционные проекты, сотрудничество с международными финансовыми организациями, страхование, финансовый и налоговый консалтинг. Если рассматривать рейтинг Doing business за 2014 год, опубликованный Всемирным банком и Международной финансовой корпорацией и отражающий легкость ведения бизнеса в различных государствах мира, то в топ 30 ведущих стран Россия не входит. Из рассматриваемых 189 экономик стран Россия занимает только 92-е место. В десятку лучших стран входят: Сингапур, Новая Зеландия, Гонконг, США, Дания, Малайзия, Республика Корея, Грузия, Норвегия, Великобритания. Индекс Doing Business рассчитывается на основе 10 приоритетных и равнозначных по своей весомости индикаторов, оценивающих: регистрацию предприятий, получение бизнес-структурами разрешений на строительство, подключение их к электросетям, регистрацию прав собственности, защиту прав инвесторов, доступность к кредитам, налогообложение, международную торговлю, обеспечение соблюдения действующих контрактов, урегулирование вопросов неплатежеспособности (банкротств) [8].

Рейтинг российских банков по оценке Forbes [7]

Рассматривая конкретные банки России по оценке Forbes, можно отметить, что лидирующие позиции занимают дочерние иностранные банки (таблица).

Например, Росбанк является частью группы Societe Generale – лидирующего универсального европейского банка с более чем 150-летней историей, который на протяжении всего периода своей деятельности демонстрирует способность к росту, противостоянию внешним вызовам и успешной адаптации к изменениям. Данный банк имеет 550 филиалов по всей стране и начал существовать в России с 1993 года, а вкладывать инвестиции в финансовый сектор ? ещё раньше.

Среди российских банков наиболее сильные позиции в части конкурентоспособности имеет Сбербанк, который в последние годы существенно расширил свое международное присутствие. Сбербанк России является крупнейшим банком Российской Федерации и СНГ, его активы составляют более четверти банковской системы страны (27 %), а доля в банковском капитале находится на уровне 26 %. Помимо стран СНГ (Казахстан, Украина и Беларусь), Сбербанк представлен в девяти странах Центральной и Восточной Европы (Sberbank Europe AG, бывший VBI) и в Турции (DenizBank), также имеет представительства в Германии и Китае, филиал в Индии и Швейцарии. В настоящее время и будущем он стремится дифференцироваться в корпоративном и коммерческом секторах, в проектном и государственном финансировании, управлении финансами, услугах лизинга и факторинга, а также через свое присутствие на зарубежных рынках, ориентируясь на нишевые сегменты с низкими уровнями банковской активности [10].

По мнению российских и зарубежных аналитических агентств, основными проблемами конкурентоспособности российских банков являются:

1) небольшая по сравнению с зарубежными банками рыночная капитализация почти всех российских банков, за исключением Сбербанка России;

3) утечка финансов за рубеж: и население, и хозяйствующие субъекты предпочитают открывать вклады и брать кредиты в иностранных банках;

4) недостаточный охват территориальными офисами и другими коммуникациями российских банков территории страны;

5) отстающее от международных стандартов качество обслуживания клиентов;

6) более узкий спектр операций, проводимых большинством российских банков по сравнению с их иностранными аналогами;

7) нехватка дешевых и долгосрочных пассивов;

8) слабый риск-менеджмент и неквалифицированное управление, нехватка собственных квалифицированных кадров;

9) недостаточная по международным нормам прозрачность операций, собственников (конечных бенефициаров акций), аффилированных лиц у многих крупных российских банков;

10) отсутствие мотивации к выходу на международные рынки и ряд других [4; 6].

В настоящее время многие российские банки ассоциируют решение проблем конкурентоспособности с решением тех или иных практических вопросов: рост эффективности с помощью снижения затрат, увеличение дифференциации рисков, расширение спектра услуг, завоевание и удержание рынка, а также повышение прибыли. Для повышения конкурентоспособности российских банков на международном рынке предлагается осуществить следующие действия:

1) повышение качества обслуживания клиентов и расширение банковских услуг;

2) открытие зарубежных филиалов, представительств, дочерних организаций;

3) совершенствование контроля и надзора за банками;

4) адаптация законодательства в банковской сфере к современным условиям, совершенствование инструментов регулирования международной банковской деятельности;

5) внедрение инновационных банковских технологий;

6) усиление защиты интересов и привлечение международных клиентов;

7) повышение эффективности валютного регулирования и валютного контроля, борьбы с легализацией (отмыванием) доходов, полученных преступным путем;

8) унификация правил деловой этики для участников финансового рынка;

9) развитие здоровой конкуренции, снижение концентрации банковского рынка.

Помимо объективных недочётов национальной банковской системы есть ещё и политические причины, которые способствуют снижению ее конкурентоспособности и блокируют продвижение российской банковской продукции за рубеж [6].

Предложенные выше меры можно рассматривать как путь к модернизации российской банковской системы. Решив насущные проблемы и проведя ряд инновационных изменений, российские банки смогут рассчитывать на стабильные показатели конкурентоспособности и рассматривать в будущем возможности активного выхода на международный уровень. Только разумная национальная экономическая политика вкупе с сильной политической волей государства способны сделать из неокрепшей российской банковской системы мощного финансового конкурента на международной арене.

В настоящее время актуальность повышения конкурентоспособности банковской системы России возрастает в связи с решением задач социального и экономического развития страны, с вовлечением России в международное сотрудничество при вступлении в ВТО. Успешное развитие возможно только в условиях функционирования надежной финансовой системы страны, основой которой должна стать высокая конкурентоспособность отечественной банковской системы.

Конкурентоспособность банковской системы - это универсальный инструмент и ключевое звено в решении задачи повышения конкурентоспособности России. От конкурентоспособности российской банковской системы зависит развитие национальной промышленности, в том числе, обрабатывающих и высокотехнологичных отраслей. Современная банковская система позволит решить проблему устаревших основных фондов российской промышленности. От уровня банковской системы, в том числе от развития потребительского и ипотечного кредитования, напрямую зависит благосостояние российских граждан. Кредитование стимулирует активный образ жизни и прививает ответственность за выполнение взятых на себя обязательств.

Развитие конкурентоспособной банковской системы - это возможность вовлечения большего объема средств в легальный оборот, повышения уровня культуры ведения бизнеса и декриминализации рынка, включения в банковский оборот средств населения.

Стратегия развития банковского сектора Российской Федерации должна способствовать реализации основных направлений совершенствования банковской системы и укреплению российского банковского сектора. Низкие темпы экономического роста и макроэкономическая нестабильность требуют от Правительства Российской Федерации и Центрального банка Российской Федерации выработки новых решений, направленных на обеспечение поступательного развития банковского сектора на основе укрепления его устойчивости, повышения конкурентоспособности российских кредитных организаций, совершенствования банковского регулирования и надзора, усиления защиты интересов и укрепления доверия вкладчиков и других кредиторов банков.

Приоритетом государственной социально-экономической политики является обеспечение высоких и устойчивых темпов экономического роста. Повышение роли банковского сектора в экономике является одной из важнейших задач государства. Динамика решения задач развития банковского сектора будет в значительной степени зависеть от состояния правовой среды, инвестиционного и делового климата, налоговых условий, совершенствования регулирования банковской деятельности и системы банковского надзора, эффективности функционирования системы страхования вкладов. Правительство Российской Федерации и Центральный банк Российской Федерации (Банк России) должны рассмотреть процессы реформирования банковского сектора в качестве важного компонента развития и укрепления рыночных основ функционирования экономики страны.

Под реформированием банковского сектора понимается комплекс мер, последовательно осуществляемых органами государственной власти, Банком России, кредитными организациями, их учредителями (участниками) и иными заинтересованными лицами с целью формирования развитого и эффективного банковского сектора, ориентированного на реальную экономику и на удовлетворение потребностей клиентов в качественных банковских услугах.). Вместе с тем остался нерешенным ряд задач. Банковский сектор в России остается относительно небольшим и пока не играет существенной роли в экономическом развитии. Высоки вмененные издержки ведения банковского бизнеса. Уровень защиты прав кредиторов, чьи требования обеспечены залогом, не соответствует международным нормам. Не в полной мере реализованы задачи совершенствования правовой базы развития конкуренции на рынке банковских услуг, повышения прозрачности процедур банкротства и ликвидации кредитных организаций. Основной целью развития банковского сектора на среднесрочную перспективу является повышение устойчивости банковской системы и эффективности функционирования банковского сектора. Реформирование банковского сектора будет способствовать реализации программы социально-экономического развития Российской Федерации на среднесрочную перспективу, прежде всего преодолению сырьевой направленности российской экономики за счет ее ускоренной диверсификации и реализации конкурентных преимуществ.

Основными задачами развития банковского сектора являются: усиление защиты интересов вкладчиков и других кредиторов банков; повышение эффективности осуществляемой банковским сектором деятельности по аккумулированию денежных средств населения и организаций и их трансформации в кредиты и инвестиции; повышение конкурентоспособности российских кредитных организаций; предотвращение использования кредитных организаций для осуществления недобросовестной коммерческой деятельности и в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем); развитие конкурентной среды и обеспечение транспарентности в деятельности кредитных организаций; укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков. Стратегической целью по развитию банковской системы России необходимо считать задачу эффективного позиционирования российского банковского сектора на международных финансовых рынках. Основными направлениями деятельности Правительства Российской Федерации и Банка России должны сводиться к следующему:

- совершенствование правового обеспечения банковской деятельности;

- формирование благоприятных условий для участия банков в финансовом посредничестве;

- повышение эффективности банковского регулирования и банковского надзора;

- развитие конкурентной среды и обеспечение транспарентности в деятельности кредитных организаций;

- укрепление рыночной дисциплины в банковской сфере и обеспечение равных условий конкуренции для всех кредитных организаций, включая банки, контролируемые государством;

- повышение требований к качеству корпоративного управления в кредитных организациях;

- развитие инфраструктуры банковского бизнеса.

В сфере правового обеспечения банковской деятельности необходимо в первую очередь создать правовые условия функционирования кредитных организаций в соответствии с международными нормами, определенными, в частности, в документе Базельского комитета по банковскому надзору "Основополагающие принципы эффективного банковского надзора", в том числе: укрепить права кредиторов, в первую очередь их права требования, обеспеченные залогом; обеспечить совершенствование правовых механизмов ликвидации кредитных организаций, у которых отозваны лицензии на совершение банковских операций; укрепить правовые механизмы конкуренции и предотвращения действий по ограничению свободы коммерческой деятельности в банковской сфере; упростить процедуры слияния и присоединения кредитных организаций; создать условия для формирования эффективной системы хранения и использования кредитных историй; продолжить работу по совершенствованию системы налогообложения банковской деятельности.

По вопросам, относящимся к сфере государственных финансов, Правительство Российской Федерации должно дополнительно уделить внимание налогообложению кредитных организаций и принять меры по совершенствованию управления банками, в капитале которых оно участвует, при соблюдении требований по развитию конкуренции на рынке банковских услуг.

Развитие банковского сектора и динамика количественных параметров зависят во многом от темпов развития российской экономики, включая такие ключевые показатели, как объем валового внутреннего продукта, динамика торгового и платежного баланса, уровень инфляции, валютный курс, рыночные процентные ставки, доля наличных и безналичных форм расчетов.

банковская система конкурентоспособность

Заключение

Банковская система России является одной из самых важных для развития экономики страны систем и при этом динамично развивается. Это обусловлено тем, что коммерческие банки функционируют в рыночной экономике не изолированно, а во взаимосвязи и взаимозависимости друг с другом.

Банковская система не изолирована от окружающей среды, напротив, она тесно взаимодействует с ней, представляет собой подсистему более общего образования, какой служит экономическая система. В банковскую систему Российской Федерации входят: Банк России, его учреждения, кредитные организации, включая дочерние банки иностранных и международных банков, их филиалы и представительства.

Банковская система РФ функционирует на основе следующих принципов: законность, стабильность и надежность банковской системы, гласность, самостоятельность и независимость кредитных организаций, сохранность банковской тайны.

Для совершенствования российской банковской системы требуют своего решения следующие проблемы:

- реструктуризация всей банковской системы страны с целью увеличения банковского капитала, повышения качественной базы обслуживания клиентов;

- рекапитализация банков и принципиальный поворот в из взаимоотношениях со сферой материального производства, что создаст прочную экономическую среду для развития банковского бизнеса на здоровой основе;

- повышение внимания банков к ограничению рыночных рисков;

- восстановление доверия к банковской системе всех слоев населения России.

Реализация этих и других мер позволит восстановить деятельность банковской системы и создать условия для активизации ее работы с реальным сектором экономики, повысить ответственность руководителей и собственников банков за результаты своей деятельности по управлению банком.

Банки являются неотъемлемым элементом современной экономической системы. Сущность банковского дела состоит в извлечении дохода из распоряжения временно свободными денежными средствами. Банки являются основой экономики, своеобразной кровеносной системой экономического общества. Без них не может существовать современное общество, так, как именно банки, являясь центром через которые осуществляются платежи, формируют нормальное функционирование предприятий, проведение платежей и расчетов.

Основные пути совершенствования и развития банковской системы РФ в период вступления России в ВТО:

. Наращивание ресурсной базы банковской системы.

.Рост рентабельности и повышение капитализации банков.

. Поддержание банковской ликвидности. Рефинансирование и межбанковский рынок.

. Совершенствование банковского надзора.

Национальная банковская система должна стать важнейшим инструментом реализации государственной политики ускоренного роста и модернизации экономики, центральным элементом всей национальной финансовой системы.

Список используемой литературы

. Бабичева Ю.А. Российские банки: Проблемы роста и регулирования. / Ю.А. Бабичева - М.: Экономика, 2008. - 278 с.

. Лаврушина О.И. Банковское дело: учебник / под ред. О.И.Лаврушина. - 2-е изд., перераб. и доп. - М., 2007. - 672 с.

. Горелый В.И. Банковская система России: Учебное пособие. / В.И. Горелый, П.К. Бондарчук - М.: Изд. дом ГУ ВШЭ, 2007.- 426 с.

. Дробозина Л.А. Финансы. Денежное обращение. Кредит. / Л.А. Дробозина - М.: ЮНИТИ-ДАНА, 2007. - 329 с.

. Дробышевский С.М. Анализ конкуренции в российском банковском секторе. / С.М. Дробышевский, С.А. Пащенко - М.: ИЭПП, 2008.-138 с.

. Куренков Ю.В. Конкурентоспособность России в глобальной экономике. / Ю.В. Куренков - М.: Международные отношения, 2008.- 158с.

. Нестеров В.П. Стратегия повышения конкурентоспособности банковской системы России. / Нестеров В.П. - М.: Ассоциация российских банков, 2008. - 259 с.

. Шенаев В.Н. Денежная и кредитная система России. / В.Н. Шенаев - М.: ЮНИТИ-ДАНА, 2008. - 427с.

. Бабаев С.С. Государственные банки как источники финансовых ресурсов предприятий: мировой опыт / С.С. Бабаев // Финансы. - 2009. - № 6. - С. 71-73.

. Балимов Г.Д. Банковский надзор: каким ему быть? / Г.Д. Балимов // Деньги и кредит. - 2008. - № 4. - С. 7-19.

. Безуглова Н.В. Банковская система России / Н.В. Безуглова // ЭКО. - 2009. - № 9. - С. 93-105.

. Бекетов Н.В. Проблемы и перспективы развития российской банковской системы / Н.В. Бекетов. // Финансы и кредит. - 2008. - № 1. - С. 17-38.

. Верников А.В. К вопросу о банковской системе в России / А.В. Верников // Деньги и кредит. - 2009. - № 10. - С.19-23.

. Ефимова Л.Г. Понятие и структура банковской системы Российской Федерации / Л.Г. Ефимова // Банковское право. -2007. - № 2. - С. 36 - 42.

. Кондратюк Е.А. Понятие банковских рисков и их классификация / Е.А. Кондратюк // Деньги и кредит. - 2007. - № 6. - С.43-50.

Российский банковский сектор прошёл трудный путь со времени своего становления до сегодняшнего состояния. Большинство российских коммерческих банков появились сравнительно недавно по сравнению с банками других стран, и это обусловливает наличие некоторых их достаточно слабых позиций в части конкурентоспособности, как на национальном (внутреннем) рынке, так и на международном. Учитывая непростую экономическую обстановку внутри страны и в мире, вопрос о повышении конкурентоспособности российской банковской системы в настоящее время считается очень актуальным. В статье рассмотрены общие аспекты снижения конкурентоспособности российских банков на национальном и международном рынках, проанализированы основные тенденции на банковском рынке, обозначены риски, которые несут с собой данные тенденции. Авторы приводят внутрироссийский рейтинг коммерческих банков, в котором особо выделяют Росбанк и Сбербанк, и делают выводы по вопросам повышения конкурентоспособности российских банков.

2. Бекетов Н.В. Понятие конкурентоспособности и его эволюция // Экономический анализ: теория и практика. – 2010. – № 11. – С. 13–16.

3. Ворожбит О.Ю., Осипов В.А., Тонких А.И. Конкурентоспособность экономических систем: монография; М-во образования и науки Российской Федерации, Владивостокский гос. ун-т экономики и сервиса. – Владивосток, 2011. – 124 c.

5. Красникова Е.И. Проблемы оценки конкурентоспособности банковской системы / Е.И. Красникова, М.Н. Рожков // Вестник АмГУ. – 2010. – Вып. 39. – С. 109–114.

9. Спицын В.В. Особенности развития современной банковской системы России] / В.В. Спицын, К.Е. Субботина, О.А. Кобзева // Молодой ученый. – 2014. – № 4. – С. 614–617.

10. Шведова А.В., Шведова Д.В., Жилина Л.Н. Особенности международной деятельности российских банков (на примере Сбербанка России) // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 7. – С. 320–323.

Конкурентоспособность банковской системы является универсальным инструментом и ключевым звеном в решении задач по повышению конкурентоспособности России. От конкурентоспособности российской банковской системы зависит развитие национальной промышленности, в том числе обрабатывающих и высокотехнологичных отраслей. Также от уровня банковской системы, от развития кредитования напрямую зависит благосостояние российских граждан [5].

Конкурентоспособность коммерческого банка зависит от воздействия целого комплекса факторов внешней и внутренней среды банка, воздействующих на макро- и микроуровнях, начиная от степени интегрированности страны в мировой рынок финансов и до качества менеджмента внутри самого банка [1]. Вместе с тем события последних лет в мировой экономике доказали тесную взаимосвязь процессов развития финансового и реального сектора. Нестабильность финансового сектора является одной из причин распространения кризисных явлений в экономике. В настоящее время существует вероятность преодоления острой фазы кризиса, но также отмечаются признаки образования рецессии (в том числе и в России). В этой связи исследование проблем конкурентоспособности банковской системы как ключевого элемента финансовой системы страны представляется актуальным.

Характеризуя показатели развития банковской системы России за последние 6 лет, можно отметить следующее. Темпы прироста банковских активов опережают динамику ВВП, а соотношение активов к ВВП за исследуемый период увеличилось более чем в 1,5 раза – до уровня 80 %. Однако ряд показателей, которые отражают эффективность банковской деятельности (уровень конкуренции, стоимость ресурсов и т.д.), вызывает обеспокоенность. Следует отметить следующие тенденции в изменении структуры банковского сектора России.

1. Монополизация. Наблюдается сокращение количества участников почти на 20 %, а также ослабление конкуренции, структурирование рынка в пользу крупных банков (совокупность активов 5 крупнейших банков возросла с 43 до 50 %).

2. Национализация. Государство принимает участие в капитале 8 из 20 крупнейших банков, их доля рынка составляет более 50 %, частный капитал вытесняется.

3. Федерализация. Сокращение числа участников в большей степени вызвано процессами банковской интеграции, в том числе поглощением федеральными банками региональных для выхода на локальные рынки.

4. Централизация. Наряду с региональными поглощениями происходит концентрация процессов управления за пределами регионов, то есть сокращение количества филиалов (почти на 30 %) и расширение несамостоятельных структурных подразделений (в 2 раза).

5. Глобализация – усиление зарубежного присутствия (число организаций с иностранным участием выросло в 1,5 раза), развитие сотрудничества с международными финансовыми организациями [9].

Объединяя выявленные тенденции, можно говорить о процессах консолидации в банковской системе в двух направлениях: государственная монополизация и сокращение региональной самостоятельности. Необходимо обозначить риски сохранения таких тенденций:

1. Негативное влияние на внешнюю среду (клиентов банков и экономику в целом), возникающее из сокращения конкуренции.

2. Отрицательное воздействие на внутреннюю среду (устойчивость банковской системы), что связано с недостаточной эффективностью государственного управления [9].

Риски падения конкурентоспособности российской банковской системы тесно коррелируют не только с внутрироссийскими показателями эффективности финансовой сферы, но и отражаются на международном рейтинге российских банков, показывающем, насколько они соответствуют требованиям глобальных финансовых рынков. Главными критериями международных рейтингов являются: спектр и география оказания международных банковских услуг своим клиентам, включая международные валютные расчетные операции, международные депозитно-кредитные операции, операции на международном рынке ценных бумаг, международные инвестиционные проекты, сотрудничество с международными финансовыми организациями, страхование, финансовый и налоговый консалтинг. Если рассматривать рейтинг Doing business за 2014 год, опубликованный Всемирным банком и Международной финансовой корпорацией и отражающий легкость ведения бизнеса в различных государствах мира, то в топ 30 ведущих стран Россия не входит. Из рассматриваемых 189 экономик стран Россия занимает только 92-е место. В десятку лучших стран входят: Сингапур, Новая Зеландия, Гонконг, США, Дания, Малайзия, Республика Корея, Грузия, Норвегия, Великобритания. Индекс Doing Business рассчитывается на основе 10 приоритетных и равнозначных по своей весомости индикаторов, оценивающих: регистрацию предприятий, получение бизнес-структурами разрешений на строительство, подключение их к электросетям, регистрацию прав собственности, защиту прав инвесторов, доступность к кредитам, налогообложение, международную торговлю, обеспечение соблюдения действующих контрактов, урегулирование вопросов неплатежеспособности (банкротств) [8].

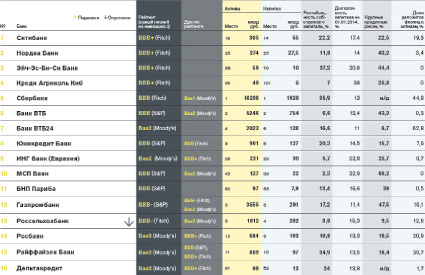

Рейтинг российских банков по оценке Forbes [7]

Рассматривая конкретные банки России по оценке Forbes, можно отметить, что лидирующие позиции занимают дочерние иностранные банки (таблица).

Например, Росбанк является частью группы Societe Generale – лидирующего универсального европейского банка с более чем 150-летней историей, который на протяжении всего периода своей деятельности демонстрирует способность к росту, противостоянию внешним вызовам и успешной адаптации к изменениям. Данный банк имеет 550 филиалов по всей стране и начал существовать в России с 1993 года, а вкладывать инвестиции в финансовый сектор ? ещё раньше.

Среди российских банков наиболее сильные позиции в части конкурентоспособности имеет Сбербанк, который в последние годы существенно расширил свое международное присутствие. Сбербанк России является крупнейшим банком Российской Федерации и СНГ, его активы составляют более четверти банковской системы страны (27 %), а доля в банковском капитале находится на уровне 26 %. Помимо стран СНГ (Казахстан, Украина и Беларусь), Сбербанк представлен в девяти странах Центральной и Восточной Европы (Sberbank Europe AG, бывший VBI) и в Турции (DenizBank), также имеет представительства в Германии и Китае, филиал в Индии и Швейцарии. В настоящее время и будущем он стремится дифференцироваться в корпоративном и коммерческом секторах, в проектном и государственном финансировании, управлении финансами, услугах лизинга и факторинга, а также через свое присутствие на зарубежных рынках, ориентируясь на нишевые сегменты с низкими уровнями банковской активности [10].

По мнению российских и зарубежных аналитических агентств, основными проблемами конкурентоспособности российских банков являются:

1) небольшая по сравнению с зарубежными банками рыночная капитализация почти всех российских банков, за исключением Сбербанка России;

3) утечка финансов за рубеж: и население, и хозяйствующие субъекты предпочитают открывать вклады и брать кредиты в иностранных банках;

4) недостаточный охват территориальными офисами и другими коммуникациями российских банков территории страны;

5) отстающее от международных стандартов качество обслуживания клиентов;

6) более узкий спектр операций, проводимых большинством российских банков по сравнению с их иностранными аналогами;

7) нехватка дешевых и долгосрочных пассивов;

8) слабый риск-менеджмент и неквалифицированное управление, нехватка собственных квалифицированных кадров;

9) недостаточная по международным нормам прозрачность операций, собственников (конечных бенефициаров акций), аффилированных лиц у многих крупных российских банков;

10) отсутствие мотивации к выходу на международные рынки и ряд других [4; 6].

В настоящее время многие российские банки ассоциируют решение проблем конкурентоспособности с решением тех или иных практических вопросов: рост эффективности с помощью снижения затрат, увеличение дифференциации рисков, расширение спектра услуг, завоевание и удержание рынка, а также повышение прибыли. Для повышения конкурентоспособности российских банков на международном рынке предлагается осуществить следующие действия:

1) повышение качества обслуживания клиентов и расширение банковских услуг;

2) открытие зарубежных филиалов, представительств, дочерних организаций;

3) совершенствование контроля и надзора за банками;

4) адаптация законодательства в банковской сфере к современным условиям, совершенствование инструментов регулирования международной банковской деятельности;

5) внедрение инновационных банковских технологий;

6) усиление защиты интересов и привлечение международных клиентов;

7) повышение эффективности валютного регулирования и валютного контроля, борьбы с легализацией (отмыванием) доходов, полученных преступным путем;

8) унификация правил деловой этики для участников финансового рынка;

9) развитие здоровой конкуренции, снижение концентрации банковского рынка.

Помимо объективных недочётов национальной банковской системы есть ещё и политические причины, которые способствуют снижению ее конкурентоспособности и блокируют продвижение российской банковской продукции за рубеж [6].

Предложенные выше меры можно рассматривать как путь к модернизации российской банковской системы. Решив насущные проблемы и проведя ряд инновационных изменений, российские банки смогут рассчитывать на стабильные показатели конкурентоспособности и рассматривать в будущем возможности активного выхода на международный уровень. Только разумная национальная экономическая политика вкупе с сильной политической волей государства способны сделать из неокрепшей российской банковской системы мощного финансового конкурента на международной арене.

Читайте также: