Максиминный критерий вальда реферат

Обновлено: 04.07.2024

Наиболее просто решается задача о выборе решения в условиях неопределенности, когда нам хотя и неизвестны условия выполнения операции (состояние природы) но известны их вероятности:

В этом случае в качестве показателя эффективности, который мы стремимся обратить в максимум, естественно взять среднее значение, или математическое ожидание выигрыша, с учетом вероятностей всех возможных условий.

Обозначим это среднее значение для стратегии игрока через

Очевидно, есть не что иное, как взвешенное среднее выигрышей строки, взятых с кесами . В качестве оптимальной стратегии естественно выбрать ту из стратегий для которой величина обращается в максимум.

С помощью такого приема задача о выборе решения в условиях неопределенности превращается в задачу о выборе решения в условиях определенности, только принятое решение является оптимальным не в каждом отдельном случае, а в среднем.

Пример 1. Планируется операция в заранее неизвестных метеорологических условиях; варианты этих условий: Согласно материалам метеосводок за много лет частоты (вероятности) этих вариантов равны соответственно:

В последней строке даны вероятности условий. Средние выигрыши приведены в последнем столбце. Из него видно, что оптимальной стратегией игрока является его стратегия дающая средний выигрыш (отмечен звездочкой).

При выборе оптимальной стратегии в неизвестных условиях с известными вероятностями можно пользоваться не только средним выигрышем

но и средним риском

который, разумеется, нужно обратить не в максимум, а в минимум.

Покажем, что стратегия, максимизирующая средний выигрыш совпадает со стратегией, минимизирующей средний риск Вычислим оба эти показателя и сложим их:

Эта сумма (среднее взвешенное значение максимумов столбцов) для данной матрицы есть величина постоянная; Обозначим ее С:

откуда средний риск равен

Очевидно, эта величина обращается в минимум тогда же, когда а, — в максимум, следовательно, стратегия, выбранная из условий минимального среднего риска, совпадает со стратегией, выбранной из условий максимального среднего выигрыша.

Заметим, что в случае, когда известны вероятности состояний природы при решении игры с природой всегда можно обойтись одними чистыми стратегиями, не применяя смешанных. Действительно, если мы будем применять какую-то смешанную стратегию

т. е. стратегию с вероятностью стратегию с вероятностью и т. д., то наш средний выигрыш, осредненный и по условиям (состояниям природы) и по нашим стратегиям, будет:

Это — взвешенное среднее выигрышей соответствующих нашим чистым стратегиям.

Но ясно, что любое среднее не может превосходить максимальной из осредняемых величин:

Поэтому применение смешанной стратегии с любыми вероятностями не может быть выгоднее для игрока, чем применение чистой стратегии .

Вероятности условий (состояний природы) могут быть определены из статистических данных, связанных с многократным выполнением подобных операций или просто с проведением наблюдений над состояниями природы. Например, если железной дороге за данный промежуток времени предстоит выполнить не вполне известный объем перевозок, то данные о распределении условий могут быть взяты из опыта прошлых лет. Если, как в предыдущем примере, успех операции зависит от метеоусловий, данные о них могут быть взяты из статистики метеосводок.

Однако часто встречаются случаи, когда, приступая к выполнению операции, мы не имеем представления о вероятностях состояний природы; все наши сведения сводятся к перечню вариантов состояний, а оценить их вероятности мы не можем. Так, например, вряд ли нам удастся разумно оценить вероятность того, что в течение ближайших k лет будет предложено и реализовано важное техническое изобретение.

или, учитывая, что

Иногда удается, исходя из опыта и здравого смысла, оценить и более тонкие различия между степенями правдоподобия гипотез.

1. Максиминный критерий Вальда

Согласно этому критерию в качестве оптимальной выбирается та стратегия игрока А, при которой минимальный выигрыш максимален, т. е. стратегия, гарантирующая при любых условиях выигрыш, не меньший, чем максимин:

2. Критерий минимаксного риска Сэвиджа

Этот критерий рекомендует в условиях неопределенности выбирать ту стратегию, при которой величина риска принимает наименьшее значение в самой неблагоприятной ситуации (когда риск максимален):

Сущность этого критерия в том, чтобы любыми путями избежать большого риска при принятии решения.

Критерий Сэвиджа, так же как и критерий Вальда — это критерий крайнего пессимизма, но только пессимизм здесь понимается по-другому: худшим объявляется не минимальный выигрыш, а максимальная потеря выигрыша по сравнению с тем, чего можно было бы достичь в данных условиях (максимальный риск).

3. Критерий пессимизма-оптимизма Гурвица

Этот критерий рекомендует в условиях неопределенности при выборе решения не руководствоваться ни крайним пессимизмом (всегда рассчитывай на худшее!) ни крайним, легкомысленным оптимизмом (все обойдется наилучшим образом!) Критерий Гурвица имеет вид:

где — коэффициент, выбираемый между нулем и единицей.

При желании можно построить критерий, аналогичный критерию оптимизма-пессимизма Гурвица исходя не из выигрыша, а из риска, как в критерии Сэвиджа, но мы на этом не будем останавливаться.

Несмотря на то, что выбор критерия, как и выбор параметра в критерии Гурвица, являются субъективным, все же может оказаться полезным просмотреть ситуацию с точки зрения этих критериев. Если рекомендации, вытекающие из различных критериев, совпадают — тем лучше, можно смело выбирать рекомендуемое ими решение. Если же, как это часто бывает, рекомендации противоречат друг другу — всегда имеет смысл задуматься над этим и принять окончательное решение с учетом его сильных и слабых сторон. Анализ матрицы игры с природой под углом зрения разных критериев часто дает лучшее представление о ситуации, о достоинствах и недостатках каждого решения, чем непосредственное рассмотрение матрицы, особенно, когда ее размеры велики.

Пример 2. Рассматривается игра с природой 4X3 с четырьмя стратегиями игрока: и тремя вариантами условий (состояний природы): Матрица выигрышей дана в табл. 13.2.

Найти оптимальное решение (стратегию), пользуясь критериями Вальда, Сэвиджа и критерием Гурвица при

Решение. 1. Критерий Вальда.

В каждой строке матрицы берем наименьший выигрыш (табл. 13.3).

Из величин максимальная (отмечена звездочкой) равна 0,25, следовательно, по критерию Вальда оптимальной является стратегия

2. Критерий Сэвиджа.

Строим матрицу рисков и помещаем в правом добавочном столбце максимальный риск в каждой строке (табл. 13.4).

Минимальным из значений является 0,60 (отмечено звездочкой); следовательно, по критерию Сэвиджа, оптимальной является любая из стратегий

3. Критерий Гурвица

Максимальное значение (отмечено звездочкой) соответствует стратегии Следовательно, по критерию Гурвица с легким перевесом в сторону пессимизма оптимальной стратегией является Таким образом, все три критерия согласно говорят в пользу стратегии которую мы имеем все основания выбрать.

Пример 3. Рассматривается игра против природы 3X4 с матрицей выигрышей, помещенной в табл. 13.6.

Выбрать оптимальную стратегию по критериям Вальда, Сэвиджа и Гурвица при

Решение 1. Критерий Вальда (табл. 13.7).

2. Критерий Сэвиджа (табл. 13.8).

3. Критерий Гурвйца ) (табл. 13.9).

Таким образом, критерии Сэвиджа и Гурвица говорят в пользу стратегии тогда как критерий Вальда рекомендует Если у принимающего решение нет особых оснований становится на точку зрения крайнего пессимизма, можно остановиться на стратегии

В заключение заметим следующее. Все три критерия — Вальда, Сэвиджа и Гурвица — были сформулированы нами для чистых стратегий; но совершенно таким же образом можно сформировать их и для смешанных стратегий. Например, согласно критерию Сэвиджа следует выбирать ту смешанную стратегию

для которой достигается

(минимум берется по всем Найти этот минимакс (или максимин в критерии Вальда) можно обычными методами линейного программирования. Могут быть случаи, когда применение смешанных стратегий при пользовании критериями Вальда, Сэвиджа, Гурвица даст преимущество по сравнению с тем решением, где применяются одни чистые стратегии, однако мы будем рассматривать эти критерии только для чистых стратегий.

Одна из причин этого — в том, что мы хотим избежать сложных вычислений, когда их результат может быть сведен на нет недостатком сведений о ситуации (незнание вероятностей условий). Другая, более важная причина — в том, что основное содержание теории статистических решений (мы коснемся его в следующем параграфе) — это планирование получения и использования дополнительной информации о состоянии природы, которую можно добыть путем эксперимента. Исследования показывают, что в типичных случаях, когда речь идет о получении сколько-нибудь значительного количества дополнительной информации, критерии, не пользующиеся вероятностями состояний (Вальда и др.), становятся практически равносильными критерию, основанному на вероятностях состояний. Но мы знаем, что при пользовании таким критерием применение смешанных стратегий не имеет смысла; стало быть, если мы можем получить сколько-нибудь много дополнительной информации, применение смешанных стратегий теряет смысл (каким бы из критериев выбора решения мы ни пользовались). Если же мы не можем, производя эксперименты, добывать новую информацию, то различные критерии могут давать противоречащие друг другу рекомендации, как мы видели в примере 3.

2. Условия, в которых могут приниматься решения

УСЛОВИЯ, В КОТОРЫХ МОГ УТ

ПРИНИМАТЬСЯ РЕШЕНИЯ

Практика принятия решений характеризуется

совокупностью условий и обстоятельств, создающих

те или иные отношения, обстановку, положение в

системе принятия решений.

Учитывая количественные и

качественные характеристики

информации можно выделить

решения, принимаемые в условиях:

• определенности (достоверности);

• неопределенности (ненадежности);

• риска (вероятностной

определенности).

3. Условие неопределенности

УСЛОВИЕ НЕОПРЕДЕЛЕННОСТИ

Неопределенность - это

свойство объекта,

выражающееся в его

неотчетливости, неясности,

необоснованности, приводящее

к недостаточной возможности

для лица, принимающего

решение, осознания,

понимания, определения его

настоящего и будущего

состояния.

4. Источники неопределенности

ИСТОЧНИКИ НЕОПРЕДЕЛЕННОСТИ

Источниками неопределенности

ожидаемых

условий в развитии предприятия могут служить

поведение конкурентов, персонала организации,

технические и технологические процессы и изменения

конъюнкт урного характера.

При этом условия могут подразделяться

на:

• социально-политические

• административно-законодательные

• производственные

• коммерческие

• финансовые

5. Источники неопределенности

ИСТОЧНИКИ НЕОПРЕДЕЛЕННОСТИ

Условиями, создающими неопределенность,

являются воздействия факторов внешней и

внутренней среды организации.

Решение принимается в условиях

неопределенности, когда

невозможно оценить вероятность

потенциальных результатов. Это

должно иметь место, когда

требующие учета факторы

настолько новы и сложны, что

насчет них невозможно получить

достаточно релевантной

информации.

6. Критерий вальда

КРИТЕРИЙ ВАЛЬДА

Неопределенность проявляется в невозможности

определения вероятности наст упления различных

состояний внешней среды из -за их неограниченного

количества и отсутствия способов оценки.

Неопределенность учитывается различными способами .

Одним из критериев

принятия решений в

условиях

неопределённости

является критерий

Вальда.

7. Критерий вальда

КРИТЕРИЙ ВАЛЬДА

Критерий Вальда был

предложен венгерским

математиком и ститистиком

Абрахамом

Вальдом в 1955 году для

выборок равного объема, а

затем распространен на

случай выборок разных

объемов.

8. Критерий вальда

9. Критерий вальда

10. Критерий вальда

11. Критерий вальда

КРИТЕРИЙ ВАЛЬДА

Если исходы отражают

подлежащие минимизации

показатели (убытки,

расходы, потери и т.д.), то

критерий Вальда

ориентируется

на "минимакс" (минимум

среди максимальных

значений потерь всех

альтернатив).

12. Критерий вальда

КРИТЕРИЙ ВАЛЬДА

Если в качестве исходов

альтернатив фигурируют

показатели прибыли, дохода и

других показателей, которые

надо максимизировать (по

принципу "чем больше, тем

лучше"), то

ищется "максимин" выигрыша

(максимум среди минимальных

выигрышей).

13. Критерий вальда

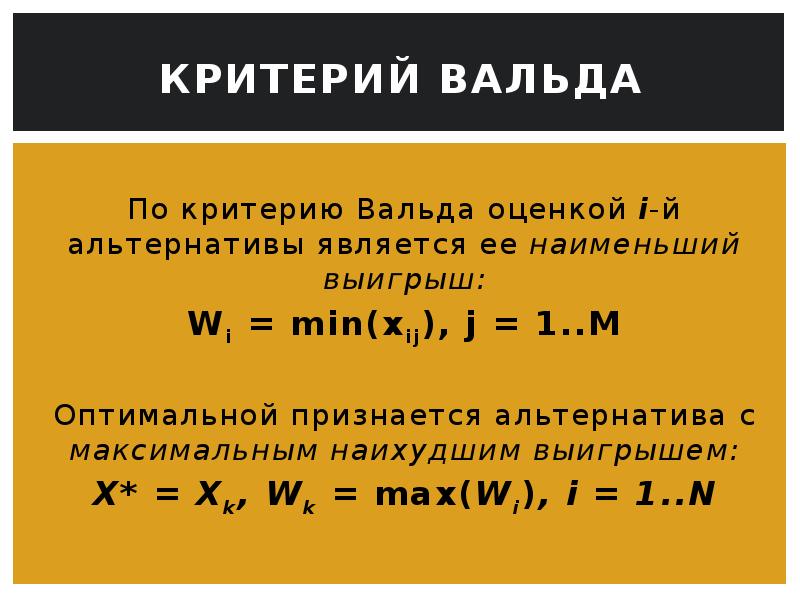

КРИТЕРИЙ ВАЛЬДА

По критерию Вальда оценкой i-й альтернативы

является ее наименьший выигрыш:

W i = min(x ij ), j = 1..M

Оптимальной признается альтернатива с

максимальным наихудшим выигрышем:

Х* = Х k , W k = max(W i ), i = 1..N

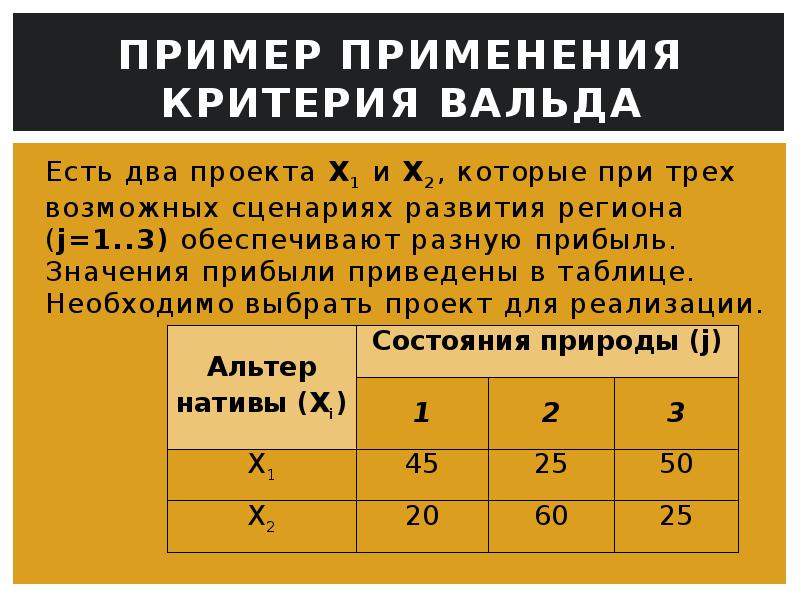

14. Пример применения критерия Вальда

ПРИМЕР ПРИМЕНЕНИЯ КРИТЕРИЯ

ВАЛЬДА

Есть два проекта Х 1 и Х 2 , которые при трех

возможных сценариях развития региона

(j=1..3) обеспечивают разную прибыль. Значения

прибыли приведены в таблице. Необходимо выбрать

проект для реализации.

Состояния природы (j)

Альтернативы

(Xi)

1

2

3

Х1

45

25

50

X2

20

60

25

15. Пример применения критерия Вальда

ПРИМЕР ПРИМЕНЕНИЯ КРИТЕРИЯ

ВАЛЬДА

Среди возможных проектов нет

доминирующих ни абсолютно,

ни по состояниям. Поэтому

решение придется принимать

по критериям.

Так как выбор оптимального

проекта осуществляется по

критерию Вальда, то лицо,

принимающее решение,

должно выполнить следующие

действия:

16. Пример применения критерия Вальда

ПРИМЕР ПРИМЕНЕНИЯ КРИТЕРИЯ

ВАЛЬДА

1. Найти минимальные исходы для каждой

альтернативы. Это и будут значения критерия

Вальда:

W 1 = min( x 1j ), j = 1..3 => W 1 = min(45, 25, 50) = 25

W 2 = min( x 2j ), j = 1..3 => W 2 = min(20, 60, 25) = 20

2. Сравнить значения критерия Вальда и найти

наибольшую величину. Альтернатива

с максимальным значением критерия будет

считаться оптимальной:

25 > 20 => W 1 > W 2 => X* = X 1

17. Пример применения критерия Вальда

ПРИМЕР ПРИМЕНЕНИЯ КРИТЕРИЯ

ВАЛЬДА

Лицо, принимающее решение, должно выбрать для

реализации проект Х 1 , поскольку прибыль, которую

обеспечит данный проект при самом плохом развитии

ситуации, выше.

Выбрав оптимальную альтернативу по

критерию Вальда, лицо, принимающее

решение гарантирует себе, что при

самом плохом стечении обстоятельств

он не получит меньше, чем значение

критерия. Поэтому данный показатель

еще называют критерием

гарантированного результата.

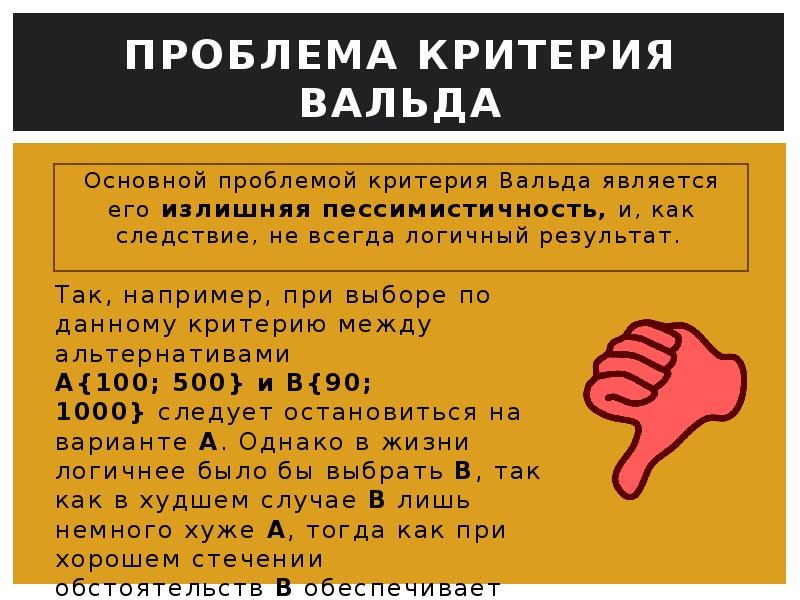

18. Проблема критерия Вальда

ПРОБЛЕМА КРИТЕРИЯ ВАЛЬДА

Основной проблемой критерия Вальда является его

излишняя пессимистичность , и, как следствие, не

всегда логичный результат.

Так, например, при выборе по данному

критерию между альтернативами

А и В следует

остановиться на варианте А. Однако в

жизни логичнее было бы выбрать В, так

как в худшем случае В лишь немного

хуже А, тогда как при хорошем стечении

обстоятельств В обеспечивает гораздо

больший выигрыш.

Критерий Вальда является самым "осторожным". Согласно ему, оптимальной альтернативой будет та, которая обеспечивает наилучший исход среди всех возможных альтернатив при самом плохом стечении обстоятельств.

Если исходы отражают подлежащие минимизации показатели (убытки, расходы, потери и т.д.), то критерий Вальда ориентируется на "минимакс" (минимум среди максимальных значений потерь всех альтернатив).

Если в качестве исходов альтернатив фигурируют показатели прибыли, дохода и других показателей, которые надо максимизировать (по принципу "чем больше, тем лучше"), то ищется "максимин" выигрыша (максимум среди минимальных выигрышей). Здесь и далее для всех критериев в тексте мы будем рассматривать именно такой случай, когда исход показывает некий выигрыш.

По критерию Вальда оценкой i-й альтернативы является ее наименьший выигрыш:

Оптимальной признается альтернатива с максимальным наихудшим выигрышем:

Пример применения критерия Вальда

Есть два проекта Х1 и Х2, которые при трех возможных сценариях развития региона (j=1..3) обеспечивают разную прибыль. Значения прибыли приведены в таблице 2. Необходимо выбрать проект для реализации.

Табл.2. Исходные данные.

| Альтернативы (Xi) | Состояния природы (j) |

| Х1 | |

| X2 |

Среди возможных проектов нет доминирующих ни абсолютно, ни по состояниям. Поэтому решение придется принимать по критериям.

Если выбор оптимального проекта осуществляется по критерию Вальда, то ЛПР должен выполнить следующие действия:

1. Найти минимальные исходы для каждой альтернативы. Это и будут значения критерия Вальда:

2. Сравнить значения критерия Вальда и найти наибольшую величину. Альтернатива с максимальным значением критерия будет считаться оптимальной:

Если бы решение принималось только по критерию Вальда, ЛПР выбрал для реализации проект Х1, поскольку прибыль, которую обеспечит данный проект при самом плохом развитии ситуации, выше.

Выбрав оптимальную альтернативу по критерию Вальда, ЛПР гарантирует себе, что при самом плохом стечении обстоятельств он не получит меньше, чем значение критерия. Поэтому данный показатель еще называют критерием гарантированного результата.

Основной проблемой критерия Вальда является его излишняя пессимистичность, и, как следствие, не всегда логичный результат. Так, например, при выборе по данному критерию между альтернативами А и В следует остановиться на варианте А. Однако в жизни логичнее было бы выбрать В, так как в худшем случае В лишь немного хуже А, тогда как при хорошем стечении обстоятельств В обеспечивает гораздо больший выигрыш.

2. Критерий "максимакса"

Диаметральной противоположностью критерия Вальда является так называемый критерий "максимакса". Если Вальд отражал взгляд предельного пессимиста, то "максимакс" соответствует отношению крайнего оптимизма. Все внимание уделяется только наилучшим исходам, поэтому оценкой i-й альтернативы по данному критерию является ее наибольший выигрыш Мi:

Оптимальной считается альтернатива с максимальным наибольшим выигрышем:

Пример применения критерия "максимакса"

В условиях примера из п. 1 (табл.2) действия ЛПР, использующего критерий "максимакса" для принятия решения, будут следующие:

1. Найти максимальные исходы для каждой альтернативы:

2. Сравнить найденные значения и определить альтернативу с максимальной величиной критерия:

По критерию "максимакса" оптимальным является проект Х2., который может обеспечить наибольшую прибыль при наилучшем стечении обстоятельств.

Критерий "максимакса" не учитывает никакие иные исходы, кроме самых лучших. Поэтому его применение, во-первых, может быть весьма опасным, и, во-вторых, также как и критерий Вальда он может приводить к нелогичным решениям. Например, среди альтернатив А и В с позиции "максимакса" лучшей является А, однако она несет в себе и опасность убытков (-100), и вообще все исходы, кроме лучшего намного уступают В. Поэтому практическое применение критерия "максимакса" весьма

Критерий Лапласа

Критерий Лапласа основан на принципе недостаточного обоснования. Поскольку в рамках информационного подхода в ситуации неопределенности вероятности состояний неизвестны, то нет оснований утверждать, что они различны. Поэтому можно допустить, что они одинаковы.

По критерию Лапласа в качестве оценки альтернативы используется средний выигрыш:

Вы можете изучить и скачать доклад-презентацию на тему Максиминный критерий Вальда. Презентация на заданную тему содержит 19 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Условия, в которых могут приниматься решения Практика принятия решений характеризуется совокупностью условий и обстоятельств, создающих те или иные отношения, обстановку, положение в системе принятия решений.

Условие неопределенности Неопределенность - это свойство объекта, выражающееся в его неотчетливости, неясности, необоснованности, приводящее к недостаточной возможности для лица, принимающего решение, осознания, понимания, определения его настоящего и будущего состояния.

Источники неопределенности Источниками неопределенности ожидаемых условий в развитии предприятия могут служить поведение конкурентов, персонала организации, технические и технологические процессы и изменения конъюнктурного характера.

Источники неопределенности Условиями, создающими неопределенность, являются воздействия факторов внешней и внутренней среды организации.

Критерий вальда Неопределенность проявляется в невозможности определения вероятности наступления различных состояний внешней среды из-за их неограниченного количества и отсутствия способов оценки. Неопределенность учитывается различными способами.

Критерий вальда Критерий Вальда был предложен венгерским математиком и ститистиком Абрахамом Вальдом в 1955 году для выборок равного объема, а затем распространен на случай выборок разных объемов.

Критерий вальда Если исходы отражают подлежащие минимизации показатели (убытки, расходы, потери и т.д.), то критерий Вальда ориентируется на "минимакс" (минимум среди максимальных значений потерь всех альтернатив).

Критерий вальда Если в качестве исходов альтернатив фигурируют показатели прибыли, дохода и других показателей, которые надо максимизировать (по принципу "чем больше, тем лучше"), то ищется "максимин" выигрыша (максимум среди минимальных выигрышей).

Критерий вальда По критерию Вальда оценкой i-й альтернативы является ее наименьший выигрыш: Wi = min(xij), j = 1..M Оптимальной признается альтернатива с максимальным наихудшим выигрышем: Х* = Хk, Wk = max(Wi), i = 1..N

Пример применения критерия Вальда Есть два проекта Х1 и Х2, которые при трех возможных сценариях развития региона (j=1..3) обеспечивают разную прибыль. Значения прибыли приведены в таблице. Необходимо выбрать проект для реализации.

Пример применения критерия Вальда Среди возможных проектов нет доминирующих ни абсолютно, ни по состояниям. Поэтому решение придется принимать по критериям. Так как выбор оптимального проекта осуществляется по критерию Вальда, то лицо, принимающее решение, должно выполнить следующие действия:

Пример применения критерия Вальда 1. Найти минимальные исходы для каждой альтернативы. Это и будут значения критерия Вальда: W1 = min( x1j ), j = 1..3 => W1 = min(45, 25, 50) = 25 W2 = min( x2j ), j = 1..3 => W2 = min(20, 60, 25) = 20 2. Сравнить значения критерия Вальда и найти наибольшую величину. Альтернатива с максимальным значением критерия будет считаться оптимальной: 25 > 20 => W1 > W2 => X* = X1

Пример применения критерия Вальда Лицо, принимающее решение, должно выбрать для реализации проект Х1, поскольку прибыль, которую обеспечит данный проект при самом плохом развитии ситуации, выше.

Проблема критерия Вальда Основной проблемой критерия Вальда является его излишняя пессимистичность, и, как следствие, не всегда логичный результат.

Читайте также: