Ликвидационные процедуры в антикризисном управлении реферат

Обновлено: 30.06.2024

Практически каждая компаний периодически сталкивается с кризисными явлениями в процессе хозяйственной деятельности, но многие начинают бороться с кризисом только тогда, когда его негативное влияние на результаты бизнеса становится достаточно заметным.

В результате управленческие решения по минимизации последствий кризиса принимаются в авральном режиме, антикризисные мероприятия не учитывают влияние конкретных факторов, а компания в итоге выходит из кризиса с неоправданно большими потерями.

Всего этого можно избежать, используя систему антикризисного управления, которая включает в себя мониторинг состояния предприятия, диагностику степени проявлений кризиса, разработку антикризисных мероприятий и контроль над их выполнением.

Изучим методику построения эффективно работающей системы антикризисного управления предприятием и поговорим о том, как повысить эффективность работы компании с помощью режима антикризисного управления. Для этого:

- пронализируем данные, которые позволяют сделать вывод о наличии и степени кризиса в деятельности компании;

- найдем внутренние резервы повышения эффективности деятельности компании;

- разработаем план антикризисных мероприятий и расскажем, как его реализовать.

Выявление признаков кризиса в деятельности компании

Своевременная диагностика наличия и определение степени проявлений кризиса — гарантия своевременных и эффективных антикризисных решений. Единственно верная основа для разработки таких решений — анализ динамики показателей хозяйственной деятельности и выявление на его основе факторов, которые привели к проявлениям кризиса. От набора этих факторов зависит перечень мероприятий, которые помогут компании преодолеть его.

С экономической точки зрения предприятия постоянно рискуют оказаться подвержены трем видам кризиса:

- Кризис сбыта возникает как за счет внешних факторов (недостаточная конкурентоспособность продукции или услуг компании, падение платежеспособности покупателей, действия конкурентов и т. п.), так и по внутренним причинам (неэффективная маркетинговая политика, неправильный выбор сбытовой и ценовой модели реализации продукции или услуг). Как следствием — падение объемов продаж до уровня, который не обеспечивает покрытие переменных и постоянных издержек компании.

- Кризис издержек в первую очередь вызывают такие внутренние факторы, как неэффективная структура бизнес-процессов, слабый контроль за динамикой переменных расходов, неоправданно высокий рост постоянных расходов, низкая производительность труда и т. д. Кризис издержек влечет за собой необходимость повышения цены реализации на продукцию или услуги компании для того, чтобы избежать убыточности бизнеса.

- Кризис финансов также в основном обусловлен внутренними факторами, таких как отсутствие эффективной системы управления денежными средствами, несоблюдение баланса задолженностей и неадекватная кредитная политика компании. Проявляется в нехватке денежных средств для обеспечения хозяйственной деятельности и своевременного погашения обязательств перед кредиторами компании.

Отметим, что кризисы в деятельности компаний не возникают одномоментно — они развиваются постепенно, в несколько этапов:

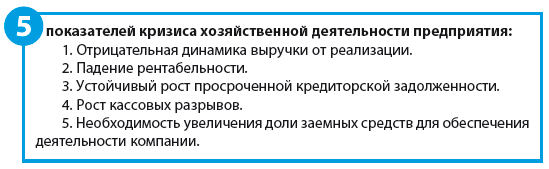

1. Предкризисное состояние: падает выручка, снижается рентабельность, учащаются кассовые разрывы в операционном денежном потоке, растет просроченная дебиторская задолженность.

2. Вхождение в состояние кризиса: деятельность компании становится минимально рентабельной, наблюдается положительная динамика роста заемных средств и кассовых разрывов, компания начинает испытывать постоянные трудности в погашении обязательств перед своими кредиторами.

3. Кризисное состояние: выражается в убыточности хозяйственной деятельности, постоянных кассовых разрывах, низком уровне платежеспособности и проблемах с привлечением внешнего финансирования. Просроченная кредиторская задолженность растет опережающими темпами по сравнению с текущей.

4. Банкротство: компания не в состоянии вести хозяйственную деятельность и не способна погасить обязательства перед кредиторами.

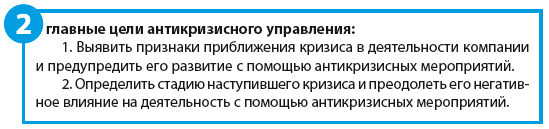

Исходя из вышесказанного, понятно, что для борьбы с кризисами предприятию необходим управленческий инструмент, который позволил бы ему, во-первых, своевременно диагностировать наличие негативных явлений в хозяйственной деятельности, во-вторых — эффективно предупреждать или устранять их последствия. Таким инструментом выступает режим антикризисного управления.

Анализируем эффективность деятельности предприятия

Чтобы определить, есть ли в деятельности компании признаки кризиса, руководитель экономической службы может сделать следующее:

1. Проанализировать динамику основных экономических показателей хозяйственной деятельности компании за прошедшие отчетные периоды.

2. Проанализировать эффективность работы компании за прошедшие отчетные периоды.

3. Проанализировать изменения состояния компании за прошедшие отчетные периоды через систему финансовых коэффициентов.

4. Провести факторный анализ деятельности компании за прошедшие отчетные периоды.

Экономические показатели хозяйственной деятельности для расчетов и анализа можно взять из данных финансовой отчетности (например, отчета о прибылях и убытках). В ней содержатся сведения о динамике выручки, себестоимости реализации, коммерческих и управленческих расходах, а также конечном финансовом результате (прибыли или убытке) деятельности компании.

Пример 1

Таблица 1

Показатели деятельности

1 квартал

2 квартал

3 квартал

4 квартал

Год

Выручка от реализации 2015 г.

Выручка от реализации 2016 г.

Отклонения в выручке

5000

–10 000

–10 000

5000

–10 000

Себестоимость реализации 2015 г.

Себестоимость реализации 2016 г.

Отклонения в себестоимости

2000

–7000

–5000

3000

–7000

Доход от продаж 2015 г.

Доход от продаж 2016 г.

Отклонения в доходах

3000

–3000

–5000

2000

–3000

Коммерческие расходы 2015 г.

Коммерческие расходы 2016 г.

Отклонения в расходах

1000

500

–1000

500

1000

Управленческие расходы 2015 г.

Управленческие расходы 2016 г.

Отклонения в расходах

500

300

300

–100

1000

Операционная прибыль 2015 г.

Операционная прибыль 2016 г.

Отклонения в прибыли

1500

–3800

–4300

1600

–5000

Как видим, все основные показатели, формирующие операционную прибыль компании, в анализируемом году меньше, чем в предыдущем. Так, за 2016 г. выручка от реализации продукции на 10 000 тыс. руб., а доход от продаж — на 3000 руб. меньше показателей 2015 г.

Коммерческие и управленческие расходы за 2016 г., наоборот, увеличились по сравнению с предыдущим годом на 1000 руб. по каждой из групп.

Совокупное влияние динамики показателей доходов и расходов привело к тому, что операционная прибыль 2016 г. уменьшилась в сравнении с 2015 г. на 5000 тыс. руб.

Однако для того чтобы сделать вывод о наличии кризисных явлений в работе компании, простого сопоставления экономических показателей деятельности компании недостаточно — надо дополнительно проанализировать динамику показателей эффективности хозяйственной деятельности (рентабельность бизнеса, удельный вес переменных затрат, темпы роста, запас прочности и т. д.).

Сначала надо рассчитать выбранные показатели, а затем сравнить полученные значения в динамике прошедших периодов.

Таблица 2

Показатели деятельности

1 квартал

2 квартал

3 квартал

4 квартал

Год

Доходность продаж 2015 г.

Доходность продаж 2016 г.

Отклонения в доходности

2,8 %

-1,6 %

–2,9 %

1,6 %

–0,4 %

Рентабельность бизнеса 2015 г.

Рентабельность бизнеса 2016 г.

Отклонения в рентабельности

1,7 %

–3,4 %

–3,2 %

1,7 %

–1,2 %

Уровень коммерческих затрат 2015 г.

Уровень коммерческих затрат 2016 г.

Отклонения в уровне коммерческих затрат

0,6 %

1,3 %

–0,1 %

0,1 %

0,5 %

Доля ФОТ в себестоимости 2015 г.

Доля ФОТ в себестоимости 2016 г.

Отклонения в доле ФОТ производства

–1,9 %

3,0 %

1,7 %

–1,2 %

0,6 %

Так, в анализируемом периоде по сравнению с предыдущим годом доходность продаж уменьшилась на 0,4 %, рентабельность бизнеса — на 1,2 %. При этом коммерческие расходы по отношению к объему продаж увеличились на 0,5 %. Это свидетельствует о снижении эффективности сбытовой политики компании.

Рост доли фонда оплаты труда производственного персонала в общей структуре себестоимости выпуска продукции говорит о снижении производительности труда на производстве.

После того как в работе компании выявлены кризисные явления, необходимо определить его степень для того, чтобы выработать адекватные управленческие решения в рамках антикризисного управления.

На практике для этого проводят анализ изменения состояния компании, данные о котором содержатся в основных финансовых отчетах — балансе и отчете о финансовых результатах деятельности: рассчитывают финансовые коэффициенты по каждой из основных групп (ликвидность, платежеспособность, финансовая устойчивость, деловая активность) и на основе полученных значений определяется степень вероятности или наличия кризиса компании.

Пример 2

Таблица 3

Показатели баланса

01.01.2016

01.04.2016

01.10.2016

31.12.2016

Итого внеоборотные активы

Запасы и материалы

Итого оборотные активы

Итого прочие активы

Уставной и добавочный капитал

Фонды и резервы

Итого капитал и резервы

Итого долгосрочные обязательства

Задолженность по зарплате

Задолженность по налогам и сборам

Прочие краткосрочные обязательства

Итого краткосрочные обязательства

В набор финансовых показателей для расчета руководитель экономической службы включил:

- коэффициент быстрой ликвидности;

- коэффициент текущей ликвидности;

- коэффициент автономии;

- коэффициент соотношения заемного и собственного капитала;

- чистый оборотный капитал;

- оборачиваемость ТМЦ;

- оборачиваемость дебиторской задолженности;

- оборачиваемость кредиторской задолженности;

- баланс задолженностей.

Результаты расчетов — в табл. 4.

Таблица 4

Показатели

01.01.2016

01.04.2016

01.10.2016

31.12.2016

Коэффициент быстрой ликвидности

Коэффициент текущей ликвидности

Коэффициент соотношения заемного и собственного капитала

Чистый оборотный капитал

Оборачиваемость дебиторской задолженности

Оборачиваемость кредиторской задолженности

Коэффициенты ликвидности находятся гораздо ниже нормативных значений: срочная ликвидность на конец года равна 0,4 при нормативе от 0,5 до 1,5, а текущая — 0,51 при нормативе от 1 до 2.

Кроме того, в динамике за 2016 г. эти коэффициенты постоянно снижались.

Коэффициент автономии хотя за год и не изменился, также находится на уровне гораздо ниже нормативного, а коэффициент соотношения заемного и собственного капитала вырос за год в полтора раза и при нормативе в 0,7–1 составил 9,77. Это говорит о крайне низкой финансовой устойчивости компании.

Чистый оборотный капитал имеет отрицательное значение, которое к концу анализируемого года тоже значительно выросло.

Оборачиваемость кредиторской задолженности в два раза ниже оборачиваемости дебиторской задолженности.

Вывод

Полученные данные подтверждают наличие кризисных явлений, а значит, необходимо разрабатывать антикризисные мероприятия.

Факторный анализ различных аспектов деятельности компании показывает, за счет каких именно факторов образовались негативные тенденции в работе компании.

Этот вид анализа является наиболее трудоемким, однако он позволяет разработать эффективные антикризисные решения.

Факторный анализ, как правило, проводится в случае, когда данные предыдущих мероприятий по мониторингу состояния компании свидетельствуют о вхождении компании в стадию кризиса и необходимо разрабатывать план антикризисных мероприятий.

Как антикризисное управление помогает повысить эффективность деятельности компании?

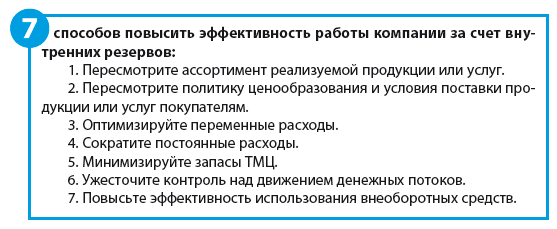

После того как экономическая служба проанализировала текущее состояние компании и выявила признаки кризисной ситуации, необходимо попытаться найти внутренние резервы повышения эффективности деятельности и составить перечень антикризисных мероприятий.

Конечно, для каждой конкретной компании варианты выхода из кризисных ситуаций будут отличаться своей спецификой, однако можно выделить наиболее действенные пути антикризисных решений, которые подойдут предприятиям всех отраслей.

Пример 3

В то же время деятельность компании рентабельна, и можно сделать вывод, что она находится в стадии вхождения в кризис и жестких мер по экономии средств пока не надо. Поэтому решили:

1) увеличить отсрочку платежа ключевым покупателям на 14 календарных дней, что позволит увеличить отгрузки продукции примерно на 3 %;

2) вывести из ассортиментной линейки продукцию наиболее низкого покупательского спроса и увеличить выпуск продукции высокого спроса. Ожидаемый рост выручки от этого мероприятия — 2 %;

3) пересмотреть ценовую политику и уменьшить размер скидок для отдельных категорий покупателей, которые не являются приоритетными для компании. В результате прогнозируется увеличение средней торговой наценки в размере не менее 1 %;

4) пересмотреть мотивационные модели фонда оплаты труда производственных сотрудников, чтобы доля фиксированных выплат уменьшилась, а доля премий за достижение установленных показателей выросла. Кроме того, можно отменить доплаты и премии, которые не связаны с результатами работы подразделений и компании. Предполагается, что это позволит уменьшить фонд оплаты труда производства на 3 %;

5) оптимизировать коммерческие расходы, сократив затраты на акции и бонусы покупателям, которые не обеспечивают необходимый рост продаж. По расчетам, это позволит снизить коммерческие расходы на 3 %;

6) провести ревизию кредитного портфеля компании и рассмотреть возможность заключения новых и перезаключения уже действующих кредитных договоров на более выгодных для компании условиях. В результате средняя стоимость кредитного портфеля должна уменьшиться не менее чем на 2 %;

7) уменьшить затраты на связь (постоянные расходы) примерно на 15 %, что по итогам года составит около 75 тыс. руб.;

8) заключить договор со специализированным охранным предприятием и сократить собственную службу охраны, экономия — 80 тыс. руб. за год.

Совокупный результат предложенных мероприятий — в табл. 5.

Таблица 5

Антикризисное управление и оценочная деятельность представляют собой смежные сферы деятельности. Оценочная деятельность является одним из важных инструментов повышения эффективности антикризисного управления. Действительно, с одной стороны, выведение предприятий из кризисного состояния нельзя осуществить без представления четкой картины имущественного и финансово-экономического состояния предприятия-должника, его возможностей и ресурсов. Многие элементы такой картины могут быть получены только в результате проведения оценок бизнеса, элементов имущества, долговых обязательств и т.д. С другой стороны, при работе с предприятиями, пребывающими в кризисном состоянии и в процедурах банкротства, оценщики должны знать специфику подходов, применяемых в практике антикризисного управления.

Ключевым понятием в оценке является стоимость.

Виды стоимости

В антикризисном управлении существует два вида стоимости:

- стоимость в использовании (потребительная стоимость) объекта, отражающая его ценность для конкретного собственника исходя из существующего профиля его использования;

- стоимость в обмене (рыночная стоимость) — наиболее вероятная цена, по которой данный объект может быть продан путем сделки в условиях конкуренции, когда продавец и покупатель действуют разумно, располагая всей информацией об объекте, а на цене сделки не отражаются какие-либо чрезвычайные обстоятельства, т.е.:

- продавец не обязан продавать, а покупатель — покупать,

- стороны сделки хорошо осведомлены об объекте сделки и действуют в своих интересах,

- объект оценки выставлен на продажу в форме публичной оферты (предложения),

- цена сделки представляет собой разумное вознаграждение, и принуждение с чьей-либо стороны не имело места,

- платеж производится в денежной форме.

Основными объектами оценки являются:

- недвижимость (здания и сооружения);

- машины, оборудование;

- интеллектуальная собственность;

- бизнес (предприятие) в целом и пакеты акций.

При оценке бизнеса различают оценку действующего (рыночная стоимость) и ликвидируемого предприятий (ликвидационная стоимость).

Основные методические подходы к оценке:

- Сравнительный подход. Основан на определении стоимости объекта путем сопоставления с его аналогами. Основными методами оценки в сравнительном подходе являются:

- метод рынка капиталов;

- метод сделок (сравнительных продаж).

2. Имущественный (затратный) подход. Он базируется на анализе активов (имущества) предприятия. Основными методами являются:

- метод восстановительной стоимости;

- расчета стоимости замещения;

- расчета ликвидационной стоимости.

3. Доходный подход. Основан на определении текущей стоимости будущих доходов от использования этого объекта. Основными методами являются:

- метод капитализации доходов;

- метод дисконтирования денежного потока.

При проведении рыночной оценки объектов практически никогда не используется только один подход. Объект оценивается с помощью нескольких подходов, после чего полученные результаты взвешиваются и корректируются с учетом специфики ситуации.

Функции оценки в антикризисном и арбитражном управлении

Существует два уровня функций оценки — главный и специальные.

Главная функция заключается в том, чтобы определить соотношение между стоимостью имущества, бизнеса предприятия-должника и его обязательствами. Целью является ответ на вопрос, достаточно ли у предприятия имущества, чтобы удовлетворить требования к должнику.

Специальные функции определяются в зависимости от того, находится ли предприятие в процедуре банкротства или нет и какая конкретная процедура проводится.

- Досудебная санация — несудебная процедура, предназначенная для того, чтобы осуществить необходимые меры по предупреждению банкротства и не допустить возбуждения дела о нем. В данном случае все процессы протекают в режиме обычного хозяйственного оборота, но специальные функции все-таки существуют. Они заключаются:

- в определении стоимости бизнеса, имущества для оценки инвестиционной привлекательности этих объектов с возможной целью их продажи, привлечения инвестиций и т.п. для расчета по долгам;

- определении стоимости залога (при получении кредитования под залог).

2. Наблюдение — судебная процедура, применяемая в целях обеспечения сохранности имущества должника, осуществления анализа финансового состояния, составления реестра требований кредиторов и проведения первого собрания кредиторов. К числу функций оценки относятся:

- оценка объектов при согласовании сделок, оспаривании ранее совершенных сделок (в соответствии с законодательством о банкротстве);

- оценка активов — бизнеса должника, всех отдельных объектов (конкурсной массы) для обоснования выбора последующей процедуры банкротства.

3. Финансовое оздоровление — судебная процедура, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком. Оцениваются активы должника, подлежащие продаже в соответствии с планом финансового оздоровления.

4. Внешнее управление — процедура банкротства, применяемая к должнику для того, чтобы восстановить его платежеспособность:

- оценка активов, подлежащих продаже в соответствии с планом внешнего управления;

- оценка бизнеса при его продаже;

- оценка активов при создании новых предприятий на базе имущества должника и акций созданных предприятий (при замещении активов).

5. Конкурсное производство — процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов:

- оценка стоимости имущественного комплекса предприятия (в целях продажи бизнеса, бизнесов);

- оценка отдельных активов, отдельных объектов имущества — конкурсной массы (для раздельной распродажи).

6. Мировое соглашение — процедура, применяемая на любой стадии рассмотрения дела о банкротстве для прекращения производства путем достижения соглашения между должником и кредиторами.

Поскольку мировое соглашение означает выход из судебной процедуры (хотя на практике мировое соглашение может быть и отозвано и оспорено), в этом случае оценочная деятельность осуществляется в режиме обычного хозяйственного оборота. Специальные функции оценки могут быть связаны только с реализацией мероприятий мирового соглашения, если оно подразумевает продажу активов, эмиссию акций и т.п.

В том случае, если оценка проводится в отношении предприятия, находящегося в процедуре банкротства, необходимо учитывать ряд методических особенностей.

- При расчете стоимости действующего и ликвидируемого предприятий не учитываются обязательства, находящиеся в реестре требований кредиторов (под мораторием), что повышает стоимость предприятия, так как оно продается без этих долгов.

2. Не могут быть соблюдены следующие требования к оценке рыночной стоимости объектов:

- невынужденный характер продаж;

- неограниченный срок экспонирования объекта при его продаже.

Продажа объектов в антикризисном управлении всегда обусловлена особыми обстоятельствами и ограничена сроками проведения процедур в соответствии с законодательством о банкротстве. Это требует оценки, которая учитывала бы вынужденность и срочность продажи, что, естественно, снижает стоимость объектов.

Ликвидационная стоимость предприятия

Ликвидационная стоимость предприятия — это денежная сумма, которую можно получить при ликвидации предприятия и раздельной продаже его активов.

Выполнила:

Савельева О. В.

1210-МНб-2107

Проверила:

доц. Авдеева

Татьяна Викторовна

Москва 2015 г.

Содержание

1. Эффективность антикризисного управления…………………….……3

2. Экономическая и социальная эффективность антикризисного управления………………………………………………………………………. 5

Заключение…………………………………………………………………9

Списоклитературы…………………………………………….…………10

1. Эффективность антикризисного управления.

Антикризисное управление - это процесс разработки и реализации управленческих решений по предотвращению кризиса функционирования в условиях кризиса и выхода из кризиса с наименьшими потерями с целью обеспечения финансово-устойчивого состояния предприятия.

Эффективность антикризисного управления характеризуется степенью достижения цели, смягчения, локализации или позитивного использованиякризиса в сопоставлении с затраченными на это ресурсами. Такую эффективность очень трудно определить в точных расчетных показателях, но ее можно оценить при анализе управления его просчетов и успехов.

Выделяют основные факторы, которые определяют эффективность антикризисного управления:

- профессионализм антикризисного управления и специальная подготовка. Приобретается в процессе специального обучения,накопленного опыта и развития искусства управления в кризисных ситуациях;

- искусство управления данное природой и приобретенное в процессе специальной подготовки. Здесь особенно важно проводить психологическое тестирование менеджеров с целью отбора руководителей способных чутко реагировать на приближение кризиса и управлять в экстремальных ситуациях;

- методология разработки рискованных решений.Должна определять такие качества управленческих решений, как своевременность, конкретность, полнота отражения проблемы, организационная значимость;

- научный анализ обстановки, прогнозирование тенденций. Прогнозирование, основанное на точном научно-обоснованном анализе, позволяет видеть все проявления приближающегося или происходящего кризиса;

- корпоративность – это понимание и принятие всемиработниками организации ее целей, готовность работать для их достижения. Это особый вид интеграции деловых, социально-психологических и организационных отношений. Корпоративность не возникает сама по себе, а является результатом управления элементом его целей, а также средством в механизме управления;

- лидерство определяется не только личностью руководителя, но и сложившемся стилем работы, структурой персоналауправления, авторитетом власти, укрепившемся доверием к руководителю;

- оперативность и гибкость управления. В кризисных ситуациях практически всегда возникает потребность в быстрых и решительных действиях, оперативных мерах изменения управления, адаптации в условиях кризиса;

- стратегия и качество антикризисных программ. Во многих ситуациях существует потребность в изменении стратегии управления.

Наиболеераспространенными стратегиями антикризисного управления является:

1) стратегия предупреждения кризиса и подготовки к его появлению;

2) стратегия выжидания зрелости кризиса для успешного решения проблем его преодоления;

3) стратегия противодействия кризису и замедление его процессов;

4) стратегия стабилизации ситуации по средствам использования дополнительных ресурсов и внутренних резервов;

- стратегияпоследовательного выхода из кризиса. Выбор той или иной стратегии определяется характером кризиса.

- человеческий фактор. В процессе антикризисного управления основной задачей работы с персоналом является максимальная активность его деятельности путем выявления предложений по выходу из кризисной ситуации, обсуждение этих.

Что такое антикризисное управление?

Под антикризисным управлением понимают комплекс специальных мероприятий, направленных на предупреждение кризисных явлений, которые приводят к разрушению организации. В управленческой системе применяются специальные инструменты стратегического менеджмента и собственные ресурсы предприятия, призванные сохранить и укрепить позиции компании и предотвратить ее банкротство. Подобная программа должна быть в каждой организации. Ее необходимо совершенствовать и улучшать в соответствии с изменяющейся экономической ситуацией. Лучше предупредить наступление критического момента, чем потом принимать меры по устранению его влияния на бизнес-процессы.

Антикризисное управление: цели и задачи

Антикризисное управление должно быть направлено на решение таких вопросов, как:

- выведение фирмы из состояния упадка;

- выработка и внедрение специальных мер, при помощи которых можно нейтрализовать кризисные явления;

- избежание банкротства и прекращения существования организации;

- снижение (а лучше предотвращение) ущерба в период кризиса;

- создание эффективных инструментов, способных вывести предприятие из кризиса и минимизировать его негативное влияние на коммерческую деятельность.

В задачи антикризисного управления также входит прогнозирование негативной ситуации и осуществление подготовительных мероприятий. Специалист, работающий в данной сфере, должен регулировать динамику развития кризиса: ускорять или замедлять его, усиливать или смягчать в соответствии со степенью угрозы и возможных последствий.

Какие существуют методы антикризисного управления

Методы, позволяющие успешно управлять организацией во время кризиса, делятся на диагностические и методы преодоления упадка. К первой категории относятся:

- изучение внешней среды компании;

- анализ поведения конкурентов;

- проведение независимого аудита предприятия в целях установления объективного финансового состояния;

- анализ кредиторской и дебиторской задолженности;

- прогнозирование и оценка возможных рисков;

- аудит деятельности организации.

Методами преодоления кризиса включают комплекс мер, направленных на снижение затрат и увеличение поступления денежных средств в бюджет организации. Для этого часто используются:

- применение новых, современных технологий продаж и производства;

- повышение качества выпускаемой продукции;

- полноценный анализ центовой политики;

- снижение затрат;

- реструктуризация кредиторской задолженности;

- реорганизация компании.

Современные технологии кризисного управления

Есть несколько схем антикризисного управления. Выбор того или иного пути зависит от управленческих целей, сложившейся ситуации и характера возникших проблем.

- Активное управление. Заключается в переходе к действиям при достижении границ объективного понимания экономической угрозы.

- Реактивное управление. Характеризуется отсрочкой действий после осознания угрозы до момента появления уверенности в необходимости устранения проблем.

- Прогнозированное управление. Направлена на анализ возможных рисков и разработку мер по предупреждению возникновения кризисной ситуации.

Читайте также: