Коррупция в налоговой сфере реферат

Обновлено: 28.06.2024

В данном исследовании рассмотрена довольна важная проблема антикоррупционной деятельности налоговых служб. Также предоставлены пути совершенствования.

Ключевые слова

Текст научной работы

Анти - это приставка по противоположному действию (например, в нашем случае актикорупция). Коррупция- это нарушения законодательства или превышение своих полномочии. Следовательно, понятие антикоррупционная деятельность означает методы борьбы с коррупцией законным методом [2].

Коррупция в России появилась в XVI—XVII вв. С этих времен начали бороться с коррупцией. Менялись законы, менялись управленцы в стране, но полностью выжить коррупцию из нашей страны не удается. Так как в России многие граждане используют коррупцию как механизм ускорение процесса принятие решения и вопрос.

На сегодняшний день в России нет такой специализированной организации только, по борьбе с коррупционными действиями. Эти полномочия переданы в различные подразделения ОВД и различные органы правоохранительных органов. Также в нашей стране придумали очень хорошей метод по борьбе с коррупцией, этот метод называется оповещение граждан в ОМС или прямой звонок ОВД. Довольно эффективный метод. С его появлением раскрытие увеличилось на 10% [3].

В Российской Федерации на данный момент действует различные указы, методические указания, распоряжения и федеральные законы:

Так же в нашей стране осуществляется антикоррупционная деятельность Федеральных Налоговых службах. На сайтах ФНС указан перечень функции, при реализации которых вероятно возникновение коррупционных действии. Можно ознакомиться, с деятельностью комиссии, также имеется статистическая информация. Как и в любом государственном сайте есть раздел задать вопрос. Интересующие вопросы можно задать, а можно просто посмотреть перечень заданных вопросов, естественно на все заданные вопросы есть и ответы [6].

Чтобы коррупция не развивалась, в России приняли, налоговую реформу. Реформа обеспечивает открытость и прозрачность всех форм налогообложения для налогоплательщика. Это является еще одной антикоррупционной составляющей. Государство стремиться, систему управления сделать прозрачной, чтобы люди не сомневались в чем то. Если будет открытость, то будет больше доверие к государству. Конечно же, у открытости есть свои минусы, но не значительные. Например, информацию могут использовать в корыстных целях. На счет защиты информации уже работают много лет. Как стали бороться уменьшилось утечки информации [4].

Список литературы

Цитировать

Игнатова Полина Игоревна – студентка магистратуры Высшей школы государственного аудита Московского государственного университета им М.В. Ломоносова.

Научный руководитель Кузякин Юрий Петрович – доктор юридических наук, профессор Московского государственного университета им М.В. Ломоносова.

Аннотация: В данной статье рассматривается проблема коррупции в налоговых органах. Отмечается проблематика данного вопроса на международном уровне. Дается краткое разъяснение возникновения коррупции и взяточничества в России. Раскрываются основные способы получения взятки в налоговых правоотношениях. Также в статье указываются основные методы воздействия в борьбе со взяточничеством.

Ключевые слова: Коррупция, налоговые органы, взятка, НДС, меры воздействия.

Проблема коррупции в России существует долгие годы и уже является как бы ее неотъемлемой частью, характерной чертой ее культуры.

Зародившись еще на Древней Руси в виде мздоимства, трансформируясь и совершенствуясь коррупция росла вместе с государством, проходя все вехи истории.

Основным толчком массового развития коррупции стал период приватизации. Режим строгого ограничения СССР пал и многие получили возможность заполучить капитал, злоупотребив своими полномочиями. При этом приватизация была проведена таким образом, чтобы простой люд не смог принять должного участия в ней.

В современной России одной из наиболее коррумпированных сфер является налоговая, т.к. возможность злоупотребления своими полномочиями достаточно велика. Существуют определенные механизмы получения дополнительной финансовой поддержи со стороны населения для ФНС.

К сожалению, при такой схеме вымогательства в большинстве случаев налоговым органам на руку играет пассивная позиция налогоплательщика, у которого прочно засела мысль, что гораздо легче заплатить, нежели подавать жалобу и инициировать разбирательство по данной проблеме.

Исходя из приведенного выше примера, можно сделать вывод насколько велики потери бюджета, если рядовая инспекция проворачивает махинации на суммы более 5 млрд рублей.

Проблема коррупции является насущной и В. В. Путин в своем послании [5] Федеральному Собранию, в частности, предлагает:

- отказаться от принципа тотального, бесконечного контроля. Задача должна заключаться в отслеживании ситуации, предупреждении преступления там, где существуют действительные признаки и риски нарушения.

- предусмотреть для малого бизнеса надзорные каникулы. В ситуации, когда предприятие заработало надежную репутацию в течение предыдущих трех лет, предлагается в следующие 3 года освободить предприятие от государственного и муниципального контроля.

Однако, больший упор в антикоррупционных мерах сделан на сферу гособоронзаказа.

Последняя мера носит спорный характер и влечет определенные риски. Отсутствие контроля может увлечь деятельность фирмы в теневой сектор экономики и совершение ею правонарушений.

Стоит также отметить важность повышения чувства гражданского долга у населения и чувства служебного долга у налоговых органов. Активное привлечение граждан к сотрудничеству с правоохранительными органами. Также важна разумная кадровая политика руководства органов ФНС, а при возникновении случая получения взятки, принятия строгих мер для устранения систематизации подобных преступлений.

Коррупционные риски поджидают на каждом шагу, и борьба с коррупцией является задачей не только Правительства страны, но каждого гражданина. В первую очередь, дача или получение взятки – это нарушение прав и свобод человека и гражданина, но отсюда возникает обязанность в борьбе с этим фактором. К сожалению, в большинстве случаев возникает только пособничество и активное распространение, и развитие такой болезни как коррупция.

По уровню причины и условия можно подразделить на существующие на местном (локальном) и региональном уровнях. К местному, думается, относится, прежде всего:

- особенности организации и взаимодействия органов муниципальной власти;

- недостатки местного отраслевого законодательства;

- удаленность от регионального центра, препятствующая более частому проведению проверок сотрудников местных налоговых инспекций вышестоящими должностными лицами и другие.

На региональном уровне можно выделить следующие:

- несоответствие заявлений, лозунгов, политических программ отдельных региональных чиновников в период борьбы за власть действиям, выполняемым ими по приходу к власти;

По содержанию выделяют, в основном, политические, экономические, социальные, психологические, нравственные, правовые и организационно-управленческие причины коррупции. Многие из них уже назывались при рассмотрении результатов анкетирования, теперь добавим к ним иные.

- неспособность населения (налогоплательщиков) реально повлиять на власть;

- отсутствие надлежащего контроля со стороны местной законодательной власти за поведением высших должностных лиц региональных налоговых органов;

- ничем не компенсированное разрушение старой системы негосударственного контроля за деятельностью государственных, в частности, финансовых и налоговых органов;

- отсутствие у должностных лиц различного ранга уверенности в стабильности своей служебной карьеры. Не случайно они начинают брать взятки на 1-2 день после назначения на должность, что подтверждается следственной и судебной практикой;

- избирательный подход правоохранительных органов к наказанию различных государственных служащих за коррупционные преступления;

- сращивание коррупции в налоговых органах с коррупцией в других органах исполнительной власти, а также в правоохранительных структурах;

- расширяющееся проникновение во власть представителей организованной преступности;

- отсутствие авторитета со стороны вышестоящих должностных лиц;

- политическая нестабильность в стране, принимающая временами характер кризиса;

- весьма большая численность государственного аппарата;

- упразднение Федеральной Службы Налоговой Полиции и отсутствие в настоящее время государственного органа, могущего заменить ФСНП;

- низкий уровень заработной платы сотрудников налоговых органов;

- экономическая нестабильность, временами доходящая до кризиса;

- высокий уровень инфляции и безработицы;

- появление в последнее время среди налогоплательщиков большого количества предпринимателей – как физических, так и юридических лиц, имеющих в гражданском обороте большие средства;

- отсутствие у коррупционеров элементарной финансовой дисциплины прежде всего на уровне самодисциплины;

- отсутствие системы материального стимулирования в служебной деятельности;

- уравнительный подход государства к оплате труда государственных и муниципальных служащих.

- социальное расслоение населения, выражающееся в падении престижа профессии налогового инспектора;

- социальная нестабильность и несправедливость;

- использование коррупционерами национальных противоречий между отдельными предпринимателями;

- использование коррупционерами межличностных конфликтов между отдельными налогоплательщиками;

- разрушение системы социального контроля;

- (не только социальная, но и политическая) постоянные стремления представителей отдельных национальностей, главным образом, с Северного Кавказа, проникнуть во властные, в частности, налоговые органы для реализации своих корыстных и иных узконаправленных интересов

- многочисленные пробелы и коллизии в налоговом, бюджетном и ином специализированном для налоговой отрасли законодательства;

- несогласованность (умышленная и непредумышленная) вновь принимаемых законов и подзаконных актов о борьбе со взяточничеством как между собой, так и с иными нормативными актами; кризис законности в условиях переходного периода;

- низкий уровень правового образования населения;

- фактическое преобладание ведомственного правового регулирования над законодательным;

- недостаточный уровень уголовного наказания;

- повышенное применение к привлеченным к уголовной ответственности сотрудникам налоговых органов более мягких мер уголовно-правового характера (условного осуждения и др.);

Некоторыми авторами выделяются иные причины, в частности, объективное бессилие законов в условиях кризиса правоприменения. Мы не согласны с такой точкой зрения, ссылаясь, прежде всего на выявленную нами статистику привлечения к уголовной ответственности сотрудников налоговых органов, согласно которой абсолютное большинство подследственных или проверяемых – лица из числа руководящих кадров ИФНС.

- страх некоторых предпринимателей как добросовестных, так и недобросовестных перед угрозой привлечения к налоговой и иным видам юридической ответственности и, соответственно, использование этого страха коррумпированными сотрудниками налоговых органов;

- атмосфера одобряемости коррупционного поведения, бытующая среди сотрудников налоговых органов;

- дача взяток как наиболее легкий путь решения проблем для некоторых предпринимателей;

- психологическая готовность значительной части населения к подкупу государственных служащих;

- низкий риск быть привлеченным к ответственности за получение взятки;

- низкий уровень нравственного воспитания и морального сознания налоговых коррупционеров;

- испытывание элементарного чувства зависти со стороны некоторых сотрудников налоговых органов по отношению к отдельным преуспевающим бизнесменам;

- стремление к паразитическому образу жизни, т.е. житья за счет других, что типично в принципе для всех коррупционеров;

- всеобщая коммерциализация личности, абсолютное преобладание материального подхода к основным жизненным ценностям (например, жизни и здоровью) над духовным.

- отсутствие надлежащего уровня образования как общего, так и специального среди сотрудников налоговых органов;

- недостатки в специальной подготовке правоохранительных органов;

- высокая степень бюрократизации правоохранительных органов и ее использование налоговыми коррупционерами в своей противоправной деятельности;

- недостатки во взаимодействии налоговых органов с иными финансовыми органами;

- недостатки во взаимодействии различных правоохранительных органов между собой;

Классификация способов уклонения от налогов и типология коррупции в налоговых органах представлена в таблице 10.2. На первый взгляд, в уклонении от уплаты налогов участвуют исключительно налогоплательщики, тогда как различные формы коррупции предполагают участие нескольких субъектов, практически всегда включая налоговиков и в ряде случаев – патримониальные структуры. Несмотря на эти отличия, четкие границы между двумя явлениями отсутствуют. Действительно, как показано ниже, уклонение от налогов может сопровождаться коррупцией. Кроме того, в таблице представлены две широкие категории коррупционных отношений, одна из которых характеризуется сговором между налоговиками и налогоплательщиками, а другая, хотя и не предусматривает прямого участия налогоплательщиков, может охватывать патримониальные структуры. Наконец, два вида коррупции (незаконное освобождение от налогов и вымогательство) связаны с участием политиков.

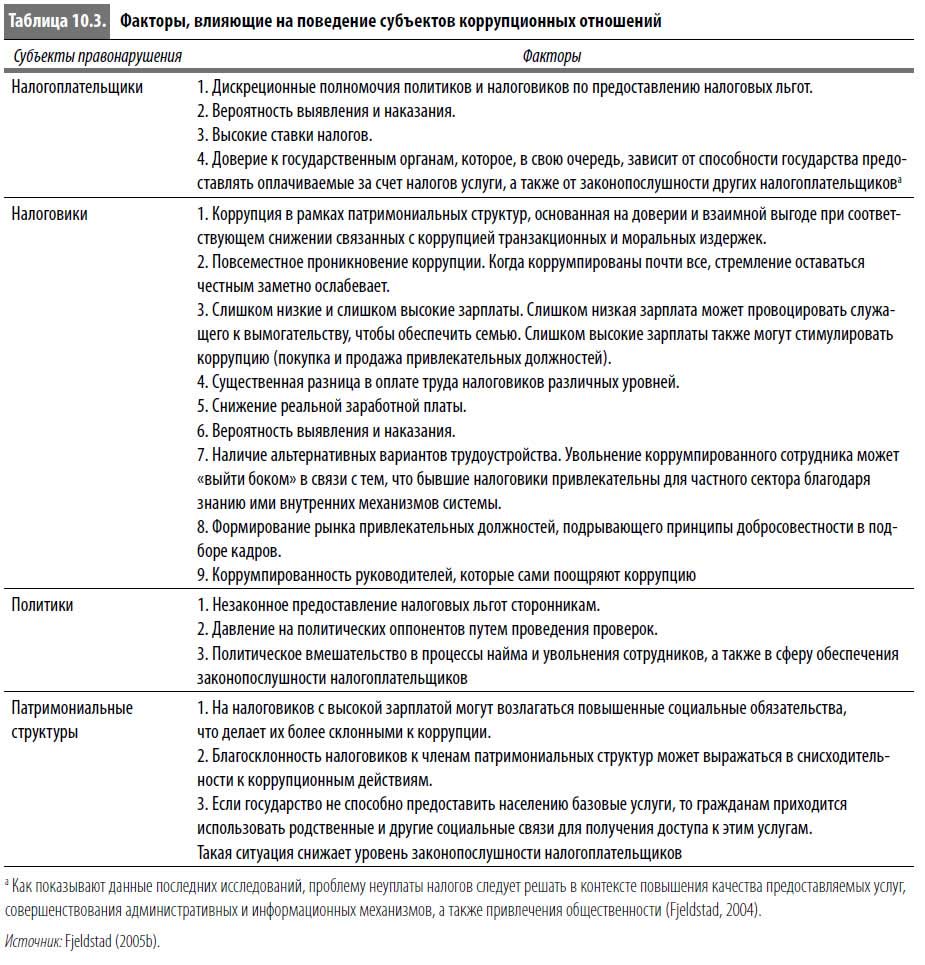

В таблице 10.3 представлены наиболее важные факторы, влияющие на коррупционное поведение субъектов правонарушений (включая патримониальные структуры). Многообразие указанных факторов и взаимосвязей между субъектами усиливает сложность решения проблемы коррупции.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

В СФЕРЕ КОЛДОВСТВА И МУТИ[6] (сент. 1918)

В СФЕРЕ КОЛДОВСТВА И МУТИ[6] (сент. 1918) В часы раздумья над мутью, горькой и трагической, наполнившей мир, над кровавым безумием, окутавшим человечество, я часто мысленно переношусь в прошлое тихих, идиллических уголков, ныне втянутых маховым колесом истории в общий

Опасные тенденции во внешнеэкономической сфере СССР

Опасные тенденции во внешнеэкономической сфере СССР Таким образом, экономическая война на поздних стадиях существования СССР сводилась не только к торговым санкциям и эмбарго, но также к комплексу таких мер, которые усиливали сырьевую ориентацию советской экономики.

4.2. В сфере реализации общественных ожиданий

4.2. В сфере реализации общественных ожиданий Алгоритм межпартийной и общественной интеграции в нынешней обстановке блокирован во всех партиях идеей вождизма. Объединение изключено не потому, что люди на местах не могут найти между собой общего языка и выработать

В сфере интересов / Общество и наука / Телеграф

В сфере интересов / Общество и наука / Телеграф В сфере интересов / Общество и наука / Телеграф Шведские компании креативно позаботились о желающих насладиться любимой музыкой или вздремнуть и при этом отгородиться от внешнего мира. Они

Добиться налоговой реформы сложно, но можно Татьяна Гурова

Добиться налоговой реформы сложно, но можно Татьяна Гурова В рамках подготовки доклада президенту институт Уполномоченного по защите прав предпринимателей провел сотни встреч с бизнесом, на основе которых подготовлены предложения по необходимой

Формула коррупции в сфере образования

Формула коррупции в сфере образования В этой главе используется простая формула коррупции, основанная на выделенных Клитгардом (Klitgaard, 1998) факторах, а именно М (монополия) + С (свобода действий) – О (отчетность) – П (прозрачность) = К (коррупция). Основная идея этой формулы

Особенности коррупции в сфере водоснабжения и канализации в странах Африки

Особенности коррупции в сфере водоснабжения и канализации в странах Африки Коррупционные проявления в сфере водоснабжения и канализации можно условно разделить на несколько видов: бюрократическая, или мелкая, коррупция, проявляющаяся в действиях множества чиновников,

8. Анализ проблемы коррупции в сфере управления государственными финансами Уильям Доротински и Шилпа Прадхан

8. Анализ проблемы коррупции в сфере управления государственными финансами Уильям Доротински и Шилпа Прадхан Коррупция имеет определенные мотивы, поэтому необходимо тщательно изучать это явление и искоренять те фундаментальные факторы, которые делают его

10. Борьба с коррупцией в налоговой сфере Обзор Туан Мин Ле

10. Борьба с коррупцией в налоговой сфере Обзор Туан Мин Ле Как показывает анализ, в развивающихся странах и странах с переходной экономикой налоговые органы считаются одним из самых коррумпированных государственных институтов. Коррупция в налоговой и таможенной сфере

Побудительные мотивы и возможности для коррупции в налоговой сфере

Побудительные мотивы и возможности для коррупции в налоговой сфере В налоговой сфере побудительные мотивы для коррупции достаточно сильны, а возможности весьма обширны. Налоговый инспектор может пойти на коррупционные действия, если ожидаемая выгода превышает

Коррупционная уязвимость налоговой системы

Коррупционная уязвимость налоговой системы В целом можно выделить три ключевых бизнес-процесса в современной налоговой системе: обслуживание налогоплательщиков и поощрение их добровольной законопослушности; налоговый контроль; выявление и взыскание недоимок по

Реформирование налоговой системы боливии

Реформирование налоговой системы боливии В 1990-е гг. в Боливии проводились масштабные реформы государственного управления. Этому способствовала макроэкономическая ситуация, стабилизировавшаяся в середине 1980-х гг. При активной поддержке доноров сменявшие друг друга

Реформа Национальной налоговой службы

Реформа Национальной налоговой службы Двадцать второго декабря 2000 г. после официального опубликования Закона 2166 прежнее налоговое ведомство было преобразовано в новую Национальную налоговую службу. Разумеется, смена названия не влекла автоматических изменений в

Противодействие коррупции при возмещении НДС в сфере экспортных операций

Противодействие коррупции при возмещении НДС в сфере экспортных операций Чтобы лучше понять характер и результаты проведенных реформ, имеет смысл рассмотреть конкретный аспект преобразований. Мы решили проанализировать возмещение НДС при экспорте, поскольку за

Читайте также: