История развития интегрированной отчетности реферат

Обновлено: 03.07.2024

Пример готового реферата по предмету: Управленческий учет

Оглавление

1. Теоретические предпосылки формирования интегрированной отчетности 3

1.1.Повышение информативности отчетности в условиях существования конфликтов интересов ее пользователей 3

1.2. Внедрение управленческого учета как интегрированной информационной системы 10

2. Сущность и принципы формирования интегрированной отчетности 15

2.1. Интегрированная отчетность как инструмент обеспечения устойчивого развития общества 15

2.2. Принципы подготовки интегрированной отчетности 21

Список использованной литературы 29

Выдержка из текста

Формирование роли и значение отчетности в едином информационном пространстве происходит под влиянием интересов заинтересованных пользователей. Поэтому приоритетным направлением научных исследований является определение степени удовлетворения лиц, использующих отчетность в своих личных целях, ее информационной емкостью.Изучая информационные запросы пользователей отчетности, большое внимание обращается на существование конфликтов интересов между отдельными группами, ввиду возможности их влияния на предприятие.

Следовательно, наряду с важнейшими бухгалтерскими данными интегрированная отчетность включает в себя комплексную информацию нефинансового характера, к примеру: план стратегического развития организации в будущем, в частности, до пяти лет на будущее (прогнозирование на более длительный срок); экологическую часть деятельности предприятия (весьма популярное направление в современном мире); формат менеджмента на предприятии; объективные данные о запланированных событиях, которые повлекут за собой существенные изменения в деятельность организации. При этом информационные данные, которые составляют коммерческую тайну организации, а также государственную тайну и любую аналогичную информацию, в данном отчете не учитывается. Основное направление подобной отчетности заключается в объективном освещении всех существующих у организации позиций — материальных, трудовых, природных и других. Данный информационный объем является наиболее существенным для многих заинтересованных пользователей для формирования мнения о предприятии и анализа еще на первоначальной стадии, как возможно наиболее успешно повысить рентабельность организации.

Для внедрения интегрированной отчетности на предприятии, а также всем пользователям необходимо знать роль учетной политики в интегрированной отчетности.Целью курсовой работы является изучение элементов учетной политики для формирования интегрированной отчетности.- рассмотрение системы формирования интегрированной отчетности;

Теоретическую и методологическую основу дипломной работы составляют труды отечественных и зарубежных авторов в области организацииуправленческого учетаи отчетности в современных условиях хозяйствования, а также законодательные акты и нормативно-справочные материалы, касающиеся регламентации деятельности в крупных промышленных компаниях.

С середины 1990-х годов, требования как — образной интерпретации финансовой отчетности предприятия все более и более жесткой, что значительный рост международной интеграции в экономической деятельности. В ближайшем будущем, управленческого учета, финансового контроля и анализа на международном уровне, без использования МСФО будет невозможным.Многие российские предприятия уже сейчас стремятся составление финансовой отчетности в соответствии с МСФО для того, чтобы иметь объективную оценку своего бизнеса и возможность выхода на международные рынки.

Предпосылкой к появлению корпоративной отчетности в XV-XVIII веках стало появление корпораций в европейских странах (9).

Первые консолидированные отчетности компании стали составлять в Соединенных Штатах Америки еще до начала XX в. Источники указывают, что первая годовая финансовая отчетность компании General Electric была составлена в 1893 г., но она содержала информацию только о материнской компании.

Формирование роли и значение отчетности в едином информационном пространстве происходит под влиянием интересов заинтересованных пользователей. Более того, многообразие потребностей пользователей обусловливает состав показателей бухгалтерской отчетности. Поэтому приоритетным направлением научных исследований является определение степени удовлетворения лиц, использующих отчетность в своих личных целях, ее информационной емкостью.

Формирование роли и значение отчетности в едином информационном пространстве происходит под влиянием интересов заинтересованных пользователей. Более того, многообразие потребностей пользователей обусловливает состав показателей бухгалтерской отчетности. Поэтому приоритетным направлением научных исследований является определение степени удовлетворения лиц, использующих отчетность в своих личных целях, ее информационной емкостью.

Список использованной литературы

1. Dréo J. Sustainable development-2006 [Електронний ресурс].

2. .Билоусова И. Проблемы совершенствования управленческого учета // Бухгалтерский учет и аудит. – 2007. – № 4

3. .Бочкарева И.И. Бухгалтерский учет: учеб. [под. ред. Я.В. Соколова]

/ И.И. Бочкарева, В.А. Быков, Я.В. Соколов. – М.: ТК “Велби”, 2008. – 776 с.

4. Воробей В. О чем молчат нефинансовые отчеты / В. Воробей // Дело-2010 р. — № 114.

5. Воронова Е. Системы управленческого учета: развитие в условиях новых методов управления // Проблемы теории и практики управления. – 2007. – № 9. – С. 45– 52

6. Голов С. Теория многоцелевого бухгалтерского учета/ С.Ф.Голов // Бухгалтерский учет и аудит. — 2011. — № 4. — С. 3-13.

8. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. / В.В. Ковалев. – М.: Финансы и статистика, 2007. – 512 с.

9. Керимов В.Э., Селиванов П.В., Минина Е.В. Концепция управленческого учета на современном этапе развития экономики // Менеджмент в России и за рубежом. – 2001. – № 4.

10. Ложников И.Н. Важнейшие тенденции развития бухгалтерского учета // Вестник бухгалтера московского региона. — 2011. — № 1 / И.Н.Ложников. – [Электронный ресурс].

11. На один шаг ближе к интегрированной отчетности. Новый подход в ХХІ веке // [Электронный ресурс].

12. Сатубалдин С.С. Учет затрат на производство в промышленности США. – М.: Финансы, 2005.

С середины 2000-х годов всё большую популярность приобретает интегрированная отчётность — новый инструмент, объединяющий в себе финансовую и нефинансовую информацию организации, позволяющий увидеть стратегические аспекты деятельности организации наравне с её экологической составляющей, стилем управления, планом развития, делая акцент на взаимосвязи данных аспектов. Такая отчётность позволяет пользователям получить прозрачную информацию обо всех ресурсах организации.

Пользователем интегрированной отчётности может стать любое лицо (инвестор, акционер), заинтересованное в получении информации обо всех сферах деятельности, на основе которой будет построен план взаимодействия с данной организацией. Основная цель такой отчётности заключается в объяснении принципов функционирования предприятия для различных стейкхолдеров [5].

Актуальность внедрения интегральной отчётности подтверждается тем, что инвесторы требуют всё большего раскрытия в отчётности информации о различных сторонах деятельности компании. Их интересует не просто информация о финансовом положении, которая содержится в бухгалтерской (финансовой) отчётности, но и информация о социальных, экологических и экономических показателях. Предоставление интегрированной отчётности пользователям в условиях конкурентоспособности является эффективным инструментом повышения инвестиционной привлекательности и имиджа предприятия [5].

На данный момент механизмы интегрированной отчётности исследованы не полностью, у неё отсутствует чётко сформулированная структура. Но, не смотря на это, при составлении интегрированной отчётности, следует придерживаться следующих принципов, изложенных в Стандарте по интегрированной отчётности (Таблица 1) [2].

Принципы интегрированной отчетности

Стратегическая направленность и ориентация на будущее

Отображение и поддержание приоритетов организации, помощь в достижении целей и формулировке новых целей для обеспечения выживания организации в будущем

Все аспекты деятельности организации связаны между собой и информация о них должна давать потребителям полную характеристику для принятия решений и составления планов

Взаимодействие с заинтересованными сторонами

Расположение к себе пользователей и изменение концепции ведения деятельности организации в зависимости от их мнения

Существенность и краткость

Информация о деятельности организации должна быть максимально раскрыта в ёмкой форме; контекст, содержащийся в интегрированной отчетности должен быть достаточным, чтобы объяснить стратегию и перспективы без обременения менее существенной информацией

Достоверность и полнота

Интегрированный отчёт должен включать как положительные, так и отрицательные факты о деятельности организации

Постоянство и сопоставимость

Информация должна представляться на постоянной основе и таким образом, чтобы в случае необходимости можно было провести сравнение с другими организациями

В настоящее время интегрированную отчётность предоставляют лишь 18 российских компаний преимущественно атомной отрасли [2]. Неполное исследование всех областей интегрированной отчётности — одна из причин нежелания введения её в организациях. Но, для организаций, которые не боятся экспериментировать, такая отчётность может стать шансом расширить свои возможности.

Еще одна причина, из-за которой не многие организации решаются на внедрение интегрированной отчётности — это большая прозрачность информации. Не каждая организация согласится представить пользователям всю информацию о своей деятельности в чистом виде. По данным исследований, проводимых Российской Региональной сетью по интегрированной отчётности в 2014 году лишь менее 8 % российских компаний являются прозрачными и характеризуются высоким уровнем раскрытия информации [2].

Что касается нормативно-правовой базы, то в настоящее время опубликован Международный стандарт по интегрированной отчётности, ведётся работа по его совершенствованию. Его применение носит рекомендательный характер, он не содержит обязательных требований, а определяет информацию, которая должна быть включена в интегрированную отчётность [6].

Для лучшего представления о том, чем интегрированная отчётность отличается от любой другой, следует рассмотреть основные отличительные признаки, представленные на рисунке 1 [3].

Рис. 1. Сравнительная характеристика признаков традиционной и интегрированной отчетности

Также важно отметить, что у существующей формы годовой отчетности имеются существенные недостатки, которые в интегрированной отчетности не должны иметь места (рисунок 2) [4].

Рис. 2. Недостатки традиционной финансовой отчетности

В перспективе, использование интегрированной отчётности является ступенью перехода к более устойчивой финансово-экономической системе. Для этого интегрированная отчётность должна решать следующие задачи:

- обеспечение возможности максимального взаимодействия различных подразделений компании между собой;

- снижение объемов и упрощение формы подачи информации;

- разработка метрических систем и методик оценки нефинансовых показателей;

- повышение прозрачности и достоверности раскрываемой информации.

В нашей стране интегрированная отчётность в ближайшее время не заменит стандартной финансовой отчётности или отчётности по МСФО, но может формироваться на добровольной основе. Поэтому если компания желает составлять интегрированную отчётность, то предпочтительнее делать это на основе уже готовой стандартной финансовой отчётности или отчётности по МСФО, включая в интегрированный отчёт дополнительные сведения о стратегии развития компании, экологической деятельности и другие.

1. Международный стандарт по интегрированной отчётности/декабрь 2013г., International Integrated Reporting Council (‘IIRC’).

3. Кузьменко О. А., Абросимова М. В. Интегрированная отчётность — новая модель отчётности для российских корпораций.//Академический вестник. 2014. № 1 (27). С. 102–113.

4. Сорокина К. В. Интегрированная отчетность — новая модель отчетности для бизнеса//Корпоративная финансовая отчетность. Международные стандарты. 2011.N7(55). С.88–94.

5. Хачатурова Т. О. Интегрированная отчётность: понятие, история возникновения и развития, применение на современном этапе//Карельский научный журнал.2014г.№ 3,с.103–104.

6. Хачатурова Т. О., Авдеева Н. Н. К вопросу влияния: Интегрированная отчётность, персонал и финансовый результат деятельности экономических субъектов//Молодой учёный. 2014.№ 17.с.357–359.

Основные термины (генерируются автоматически): интегрированная отчетность, деятельность организации, информация, пользователь.

1. Международный Стандарт по интегрированной отчетности / декабрь 2013 г., international Integrated Reporting Council (‘IIRC’)

3. Выручаева А. Особенности интегрированной отчетности / А. Выручаева // Актуальная бухгалтерия. 2013. №10.

5. Интегрированная отчётность – новая модель отчётности для российских корпораций. Кузьменко О.А., Абросимова М.В. Академический вестник. 2014. № 1 (27). С. 102-113.

7. Чхутиашвили Л.В. Перспективы подготовки организациями корпоративной интегрированной отчетности // Вестник бухгалтера Московского региона. 2014. № 3.

Интеграция России в мировую экономическую среду и тесная взаимосвязь отечественных производителей и потребителей с иностранными контрагентами обуславливают потребность в получении качественной, максимально прозрачной информации стейкхолдерами.

Существующая система предоставления отчётности соответствует российским стандартам, но не отвечает требованиям международных стандартов финансовой отчётности, что затрудняет процесс обмена информацией и взаимодействия с зарубежными экономическими агентами. Кроме этого у бухгалтерской финансовой отчётности есть еще один существенный недостаток - она может быть доступна для понимания только тем пользователям, кто знаком с принципами ее формирования. Соответственно не все заинтересованные пользователи смогут дать объективную оценку хозяйствующего субъекта на основе существующей отчётности, включающей только лишь цифры.

В связи с этим особое значение приобретает формирование принципиально новой формы отчётности - интегрированный отчет. Он представляет собой единый документ, в котором отражается существенная и точная информация о стратегии компании, системе корпоративного управления и показателях ее деятельности в экономической, социальной и экологической сферах [5].

Интегрированный отчет направлен на повышение качества информации, доступной для пользователей, выработку более связного и эффективного подхода к корпоративной отчетности, которая предоставляла бы информацию о полном наборе факторов оказывающих влияние на создание стоимости, на усиление подотчетности и ответственности в отношении капиталов, поддержку интегрированного мышления. [1]

Целью такого отчета является предоставление информации о ресурсах и взаимоотношениях, которые использует и на которые оказывает влияние организация, а также объяснить взаимодействие с внешней средой. Интегрированный отчет удовлетворяет информационные потребности всех заинтересованных групп пользователей.

На данной конференции руководителем Российской региональной сети по интегрированной отчетности Мариной Галушкиной была представлена Пилотная программа по интегрированной отчетности для российских компаний, целью которой является формирование в России системы, обеспечивающей развитие практики интегрированной отчетности [2].

Подготовка и презентация интегрированного отчета основывается на следующих принципах:

1) стратегический фокус и ориентация на будущее;

2) связность информации;

3) взаимодействие с заинтересованными сторонами;

6) достоверность и полнота;

7) постоянство и сопоставимость.

Первый принцип подразумевает, что интегрированный отчет должен включать в себя анализ стратегии организации, четкое формулирование того, как наличие, качество и доступность капиталов способствуют достижению стратегических целей и созданию стоимости.

Второй принцип подразумевает то, что информация, содержащаяся в отчете, должна давать целостную картину взаимосвязи и сочетания факторов, влияющими на способность организации создавать стоимость.

Третий принцип отражает важность взаимодействия с ключевыми заинтересованными сторонами.

Четвертый принцип отражает в себе раскрытие информации по вопросам, оказывающим существенное влияние на оценку способности организации создавать стоимость в краткосрочном, среднесрочном и долгосрочном периодах. Процесс определения значимых факторов включает в себя определение значимых факторов на основе их способности влиять на создание стоимости, оценку важности значимых факторов, определение приоритетности факторов, определение информации, подлежащей раскрытию. Данный процесс применяется как в отношении положительных, так и отрицательных факторов.

В соответствии с пятым принципом интегрированный отчет должен быть кратким и при этом включать в себя достаточный контекст, чтобы объяснить стратегию, управление и результаты деятельности, перспективы организации без обременения менее существенной информацией.

Шестой принцип подразумевает то, что интегрированный отчет включает в себя все существенные факты, как положительные, так и отрицательные с исключением возможности допущения существенных ошибок.

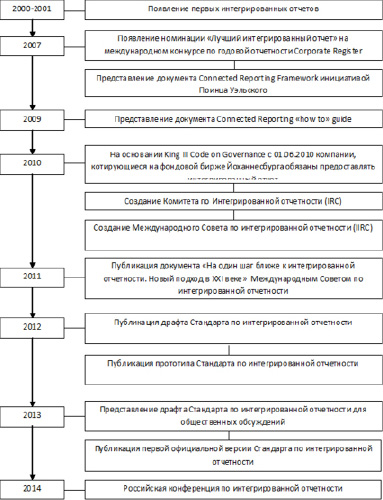

Рис. 1. История возникновения и развития интегрированной отчетности

Последний принцип требует предоставления информации, содержащейся в отчете на постоянной основе в течение долгого времени и таким образом, чтобы можно было провести сравнение с другими организациями в случае необходимости [1].

В соответствии с международным стандартом интегрированная отчетность направлена на повышение качества информации, выработку более связного и эффективного подхода к корпоративной отчётности, усиление подотчетности и ответственности в отношении широкого набора капиталов, поддержку интегрированного мышления, принятие решений и действий, сосредоточенных на создании стоимости в краткосрочном, среднесрочном и долгосрочном периодах [1].

В настоящее время законодательство России не обязывает формировать и предоставлять интегрированную отчетность - каждый хозяйствующий субъект осуществляет работу в данном направлении по своему усмотрению с целью повышения прозрачности, увеличения степени информационной открытости и корпоративного имиджа.

В соответствии с международным стандартом интегрированная отчетность имеет следующую структуру:

- Обзор организации и внешняя среда.

Определяются миссии и стратегии организации, дается обзор основных фактов: культура и ценности, собственность и операционная структура, основные виды деятельности и рынки, конкурентная среда, положение в рамках общей цепочки создания стоимости. Приводится основная количественная информация, значительные факторы, влияющие на внешнюю среду и включающие в себя различного рода аспекты, оказывающие воздействие на способность организации создавать стоимость в краткосрочной, среднесрочной и долгосрочной перспективе.

Интегрированный отчет должен отражать взаимосвязь между структурой управления организацией и способностью создавать стоимость в краткосрочном, среднесрочном и долгосрочном периодах.

Система трансформации ресурсов через коммерческую деятельность организации в продукты и результаты, направленные на достижение целей и создание стоимости. Бизнес-модель включает в себя описание ресурсов, коммерческой деятельности, продуктов и результатов.

- Риски и возможности.

Определяются основные риски и возможности, характерные для организации, при этом рассматриваются конкретные источники рисков и возможностей, оценка вероятности реализации риска или возможности и масштабы последствий в случае реализации, конкретные действия, предпринимаемые для снижения ключевых рисков и управления ими.

- Стратегия и распределение ресурсов.

Определяются направление развития и методы достижения стратегических целей.

Отражается качественная и количественная информация о результатах деятельности:

а) количественные показатели по рискам и возможности по целевым показателям;

б) воздействие, оказываемое на капитал;

в) состояние отношений к основным заинтересованным сторонам, связи между результатами деятельности в прошлом и будущем.

- Перспективы на будущее.

Отражаются ожидаемые изменения в течение долгосрочного периода, и предоставляется информация, построенная на обоснованном и прозрачном анализе в отношении ожиданий организации от внешней среды, подготовленности к реагированию на возможные важнейшие трудности и неопределённости, рассмотрение потенциальных последствий для будущих финансовых показателей.

- Основные принципы подготовки и презентации.

Описываются основные принципы подготовки и презентации, в том числе краткое описание процесса определения существенности организации, описание границ отчётности и того, как они определяются, краткая информация о существенных структурах и методах, используемых для количественной и качественной оценки существенных факторов.

Интегрированный отчет, как мы видим, содержит информацию не только по ключевым финансовым показателям, но и общую информацию об организации, структуре управления, цели, задачах, способах минимизации рисков, перспективах на будущее. Все это дает ясное представление о деятельности организации, соответственно, повышает прозрачность, что является существенным достоинством в условиях конкурентной борьбы.

Исследования, проводимые Российской Региональной сетью по интегрированной отчетности в 2014 году, показали, что всего лишь менее 8% российских компаний являются прозрачными и характеризуются высоким уровнем раскрытия информации и введения элементов системного подхода к корпоративной отчётности. В заключительных выводах по проведенному исследованию говорится о том, что наиболее прозрачной отраслью является атомная, а наименее прозрачной – банковская. Причем из 721 обследованных компаний 240 не выпускают публичных отчетов и только в 18 (2,5%) готовят интегрированные отчеты. Важно отметить, что в аналогичном исследовании 2013 года было выявлено 12 компаний предоставляющих интегрированные отчеты [2]. Это позволяет утверждать о том, что предоставление интегрированной отчетности является серьезным шагом к значительному повышению конкурентоспособности и прозрачности. Уже сейчас крупные предприятия промышленной отрасли подготавливают и публикуют интегрированные отчеты, благодаря которым любой пользователь может объективно оценить степень стабильности и способность достигать целей в краткосрочной, среднесрочной и долгосрочной перспективах.

Концепция интегрированной отчетности в последнее время занимает первые страницы профессиональных изданий мира аккаунтинга. Глобальный финансовый кризис выявил необходимость новой экономической модели, которая могла бы защитить бизнес, инвесторов, сотрудников и общество от серии последующих все более глубоких кризисов.

В настоящее время в целях многих компаний над долгосрочными задачами улучшения жизни общества часто преобладают краткосрочные выгоды, запуская механизмы более агрессивного в отношении рисков бизнес-поведения и моделей принятия решений. Это не может не привести к рыночной нестабильности такого масштаба, который угрожает целым отраслям и экономикам стран. Один из аспектов критики настоящей модели корпоративной отчетности состоит в том, что сейчас в ней не уделяется достаточно внимания таким факторам, как риск, стратегия, надзор и устойчивость бизнес-модели предприятия. Защитники новой модели интегрированной отчетности предполагают, что включение всех этих нефинансовых, но тем не менее критичных для функционирования бизнеса компонентов в отчетность позволит улучшить ее качество и отразить существенное влияние фактора окружающей среды, социального и надзорного факторов (environmental, social and governance, ESG): здесь речь идет об использовании природных ресурсов, защите прав человека и воздействии бизнеса на общественные явления и изменения климата. Новая модель рассматривается как возможный способ получения более полной картины деятельности отчитывающегося предприятия, отражающей риски и возможности и более логично увязывающей воедино факторы ESG и финансовые результаты.

Целью является создать единую и всеобьемлющую концепцию корпоративной отчетности, которая была бы структурирована вокруг стратегических задач организации, ее модели бизнеса и корпоративного управления. Задачи такой концепции сформулированы следующим образом:

• Удовлетворить информационные потребности долгосрочных инвесторов, показав последствия принятия решений в долгосрочной перспективе.

• Отразить взаимосвязь между факторами ESG и финансовыми факторами в принятии решений, влияющих на долгосрочные результаты деятельности бизнеса, сделав понятной и прозрачной связь между устойчивостью бизнеса (sustainability) и его экономической ценностью (economic value).

• Обеспечить формат отчетности по ESG-факторам для систематического включения в процесс принятия решений.

• Сместить акцент в показателях оценки результатов работы бизнеса с краткосрочных на долгосрочные.

• Отразить в отчетности больше информации, которую использует менеджмент для ежедневного управления операциями.

На схеме 1 представлены основные компоненты интегрированной отчетности, которые должны найти свое место в разрабатываемой концепции: уже публикуемая сейчас в разных формах финансовая информация, информация по социальному фактору и влиянию бизнеса на окружающую среду, информация по реализации надзора и существующим компенсациям руководства, а также комментарии менеджмента.

Схема 1. Структура концепции интегрированной отчетности

• цель ( внешняя коммуникация);

• структура раскрытия этого содержания;

• метод получения данных.

Отчетность вынуждена эволюционировать из-за необходимости отражения изменений в самом бизнесе, в информационных технологиях, в потребностях пользователей. В различных юрисдикциях существуют различные требования. В рамках одной юрисдикции, как правило, встречаются разные подходы к различным предприятиям — в зависимости от их размера, вида собственности и деятельности.

И наконец, меняются сами требования — это непрерывный процесс. Но насколько процесс этих изменений должен отражать революционный характер заявлений об их необходимости?

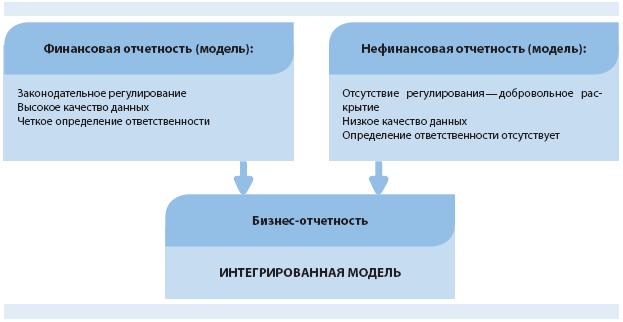

Схема 2. Бизнес-отчетность — интегрированная модель

Основная критика существующей модели финансовой отчетности сейчас сосредоточена в следующих областях:

• Несостоятельность оценок по текущей стоимости — в период финансового кризиса и после него были высказаны большие сомнения в правомерности использования оценок по справедливой стоимости или по рынку, хотя это не совсем одно и то же. Заявляется, что оценка по справедливой стоимости, по крайней мере финансовых инструментов, приводит к усилению финансового кризиса.

• Несостоятельность оценок по исторической стоимости — этот аргумент существует уже больше 60 лет и прямо противоположен предыдущему: новый подход должен базироваться на текущей стоимости. Формы текущей стоимости варьируются во времени, в последнее время актуальна справедливая стоимость.

• Проблемы признания обязательств и раскрытия информации о финансовых инструментах — в прессе представителями профессии — бухгалтерами и аудиторами многократно высказывалось мнение о том, что некоторые из существующих практик, диктуемые требованиями МСФО, неадекватны.

Как видно из определения модели, под бизнес-отчетностью понимается не только годовой отчет. Для многих компаний годовой отчет уже давно стал только малой частью той информации, которая раскрывается внешним пользователям, и к тому же самая важная информация, например прибыли за год, уже оказывается донесенной до общественности к тому времени, как появляется годовой отчет.

Распространение XBRL

Распространение XBRL растет: SEC постепенно вводит требования для публичных компаний США предоставлять информацию в формате XBRL, и процесс начался с самых крупных компаний; в Великобритании этот формат уже используется и для налоговых файлов, и для системы хранения информации о публичных компаниях (Company House), и это требование станет обязательным уже через несколько лет. Руководителем XBRL Int. было заявлено, что если бы использование этого языка было повсеместным, финансовый кризис можно было бы предотвратить.

Нефинансовая информация в отчетности

Годовой отчет холдинга HSBC прекрасно иллюстрирует мысль об увеличении объемов бизнес-отчетности в целом и ее нефинансовой части в отдельности:

Годовой отчет холдинга HSBC

Год

Финансовые

отчеты, страниц

Финансовые отчеты, %

Прочие

отчеты, страниц

Прочие отчеты, %

Итого

страниц

При этом, несмотря на такое количество нефинансовой информации, как таковой общепринятой модели нефинансовой отчетности, соответствующей определению, не существует. Есть только обязательные требования органов различных юрисдикций — в основном требования комиссий по ценным бумагам и биржам и Европейского совета:

• для публичных компаний раскрывать любую информацию, которая с большой вероятностью может повлиять на цену акции;

• некоторые принципы, применяемые к некоторым частям бизнес-отчетности, такие как бизнес-обзоры в Европе;

• более конкретные требования по раскрытию отдельных категорий информации, например относящейся к директорам компании.

Что раскрывать?

Комитет по Международной интегрированной отчетности был создан в августе 2010 г. проектом A4S и GRI. Новый комитет определил себе как цель создание Общепризнанной концепции отчетности по устойчивости — концепции, которая объединила бы информацию по финансам, общественному надзору, вопросам окружающей среды и социальным аспектам в один четкий, взаимоувязанный и пригодный для сравнений формат — другими словами, интегрированный формат. Поставлена задача получить всеобъемлющую и полную информацию о деятельности предприятия как в прошлом, так и в перспективе, как того требует новая глобальная более устойчивая экономическая модель.

• исследования и отчеты по реализации интегрированного подхода к финансовой и корпоративной устойчивости; анализ практических инструментов и принципов управления, применяемых предприятиями для осуществления более тесной связи между факторами устойчивости и их бизнес-стратегией;

• практические руководства по встраиванию вопросов устойчивости в процессы принятия бизнес-решений;

• запуск в декабре 2009 г. микросайта Connected Reporting, задачей которого является помощь предприятиям в формировании отчетности по устойчивости бизнеса.

Инициатива по глобальной отчетности (Global Reporting Initiative, GRI) , отметившая свое 10-летие в 2007 г., — это сетевая организация, которая первой предложила концепцию отчетности по устойчивости компаний, наиболее широко используемую в настоящее время во всем мире. Ключевой целью GRI является признание раскрытия информации по деятельности предприятия в области окружающей среды, социальным вопросам и вопросам надзора повсеместным обязательным требованием к предприятиям. GRI разработала Руководство по формированию отчетности по устойчивости (Sustainability Reporting Guidelines), которое сейчас является ключевым документом для предприятий, добровольно представляющих отчетность по устойчивости.

В основу этого процесса, по мнению авторов исследования Development in New Reporting Models4, может быть положено несколько подходов:

• Очевидным кажется утверждение, что бизнес-отчетность должна отвечать потребностям пользователей. Однако и интересы пользователей, и фокус их внимания постоянно меняются. Процесс оценки бизнеса представляет собой не механическое применение модели, а творческий процесс, где рассматриваются все релевантные факторы и данные без каких-либо ограничений. Поэтому если спросить пользователей об их нуждах, нельзя ожидать, что мы получим детальную схему, опираясь на которую можно построить модель отчетности.

• Также разумным предложением кажется раскрывать для бизнеса драйверы успеха. Именно это требование лежит в основе критики существующей отчетности по нематериальным активам, поскольку считается, что сейчас именно эти активы и являются драйверами. Однако основным препятствием к практическому применению этого подхода является то, что, хотя интуитивно эта взаимосвязь ясна, четко определить вклад каждого драйвера, которых может быть множество, в успех и финансовый результат компании очень сложно. Эффект может быть кумулятивным, т. е. от нескольких драйверов, вместе взятых, оценка вклада каждого драйвера в отчетности весьма субъективна, и, наконец, менеджмент может просто не знать, что приносит успех их бизнесу. Представление бизнеса как экономической модели требует дополнительного исследования в будущем.

Читайте также: