Ипотечный кризис 2008 года в сша реферат

Обновлено: 05.07.2024

Предпосылки и причины ипотечного кризиса США

Президент страны Джордж Буш (мл.) с 1999 года проводил политику поддержки строительства. Девелоперские компании получали налоговые льготы, что позволило проводить массовую застройку и увеличивать цены на жилье. Однако в условиях растущего рынка очень немногие граждане могли позволить себе приобрести жилье по завышенной стоимости. В результате к 2006 году банки были вынуждены пойти на смягчение требований к потенциальным заемщикам. Снизился порог входа на рынок (первоначальный взнос), требуемый уровень дохода. Риски невозврата по выданным займам росли, а резервы на потери не увеличивались. Ипотечные займы выдавались даже лицам с минимальными доходами, которые не могли себе позволить обслуживать полученный заем.

За 2002–2005 годы общий объем рынка ипотечного кредитования США вырос в 2,5 раза. При этом экономический рост составил всего 1 %, что явно свидетельствовало о чрезмерном потреблении без создания продукции. Кредитование становилось все менее обеспеченным.

Параллельно с этим увеличивались вложения в американский рынок. Растущие цены на недвижимость и увеличение оборота продаж жилья делали ценные бумаги, обеспеченные залогом недвижимости, весьма привлекательными для инвесторов из Азии и Европы.

Спекулятивные процессы на ипотечном рынке США

К середине 2006 года темпы роста рынка замедлились. Начались первые просрочки по выданным кредитам.

Падение рынка

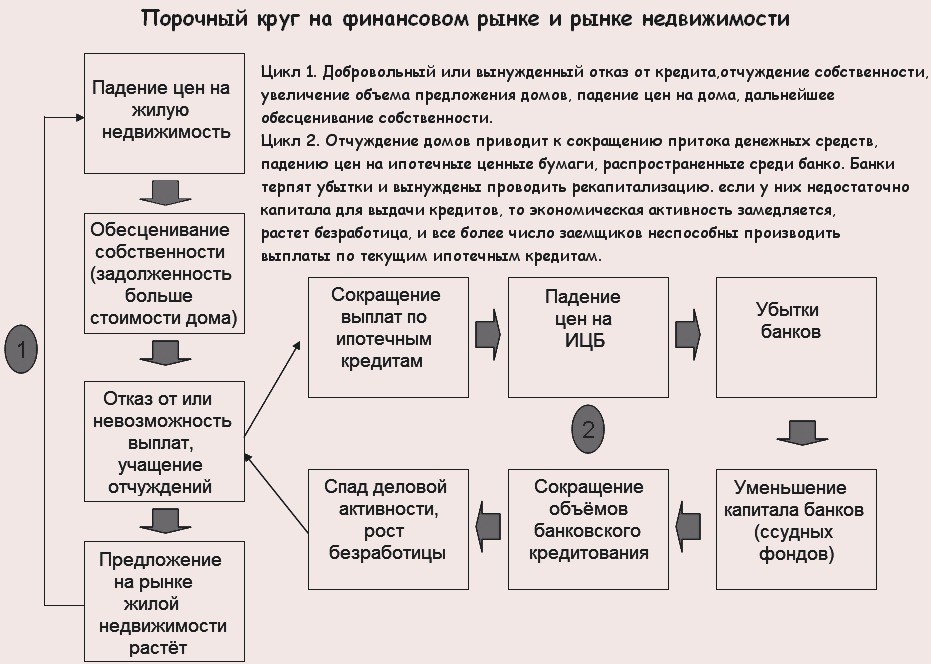

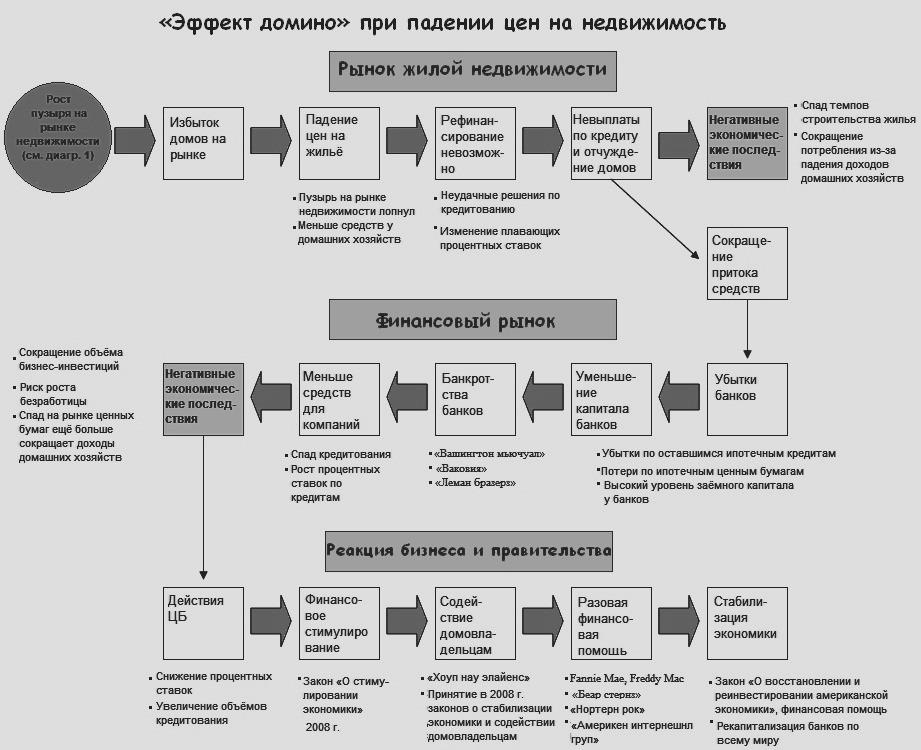

В 2007 году ипотечная система США рухнула. Только за этот год более 20 банков страны объявили о своем банкротстве в результате невозврата ипотечных займов, которые были выданы без соответствующих страховых взносов. Вслед за ростом убытков банков по кредитам, произошло падение стоимости недвижимости из-за перенасыщения рынка. Те владельцы, которые среагировали на падение цен, массово перекредитовывались и приобретали аналогичную недвижимость по более низким ценам. Выброшенные на рынок объекты, закладные по которым были перепроданы уже несколько раз с ростом в цене, обесценивались. Вслед за этим ценные бумаги резко падали в цене.

На рынке сработал эффект домино: одни за другими по цепочке банкротились банки, страховые компании и хедж-фонды. Инвесторы, которые вкладывались в рынок, массово избавлялись от бумаг, вкладывая их в самые низкорисковые инструменты – сырьевые фьючерсы, что повлекло рост цен на нефть. На фондовом рынке возникла паника.

Убытки граждан США

Просрочки по ипотечным займам привели к массовым досрочным взысканиям долгов. Заемщики оказывались фактически на улице, выселенные из ипотечных домов.

Кризис затронул и тех американцев, которые не участвовали в спекулятивном кредитовании: пенсионные накопления обесценились. Совокупные потери составили более 2,5 млрд долларов.

Убытки и банкротство компаний финансово-инвестиционной сферы привели к массовым сокращениям и росту безработицы. В результате возник порочный круг невозвратов долгов по кредитам, рост взысканий и предложения на рынке недвижимости. Следом за этим ускорилось падение цен на жилье. При этом добросовестные заемщики, имеющие ипотеку, массово отказывались от своих домов (так же выбрасывая их на рынок и увеличивая предложение) и займов, приобретая на собственные средства подешевевшую недвижимость. Кризис усугублялся.

Правительство США оказывало адресную финансовую поддержку потерпевшим. Также некоторым обанкротившимся заемщикам была возвращена часть выплат банку.

Последствия кризиса для финансовой системы США

Ипотечный кризис нанес удар по всей экономике страны:

- потери рынка недвижимости составили более 5 трлн долларов;

- совокупные накопления физических лиц потеряли более 8 трлн долларов;

- обанкротились 2 крупнейших ипотечных банка США (Lehman Brothers и Bear Stearns);

- обесценение производственных активов на 20 %;

- две крупнейшие инвестиционные компании были вынуждены воспользоваться финансовой помощью ФРС и приостановить инвестирование (Morgan Stanley и Goldman Sachs);

- обвал рынка обесценил крупнейшие по капитализации компании страны более чем на 45 %;

- рынок недвижимости США до конца не восстановился.

Общемировые последствия ипотечного кризиса США

США – одна из самых интегрированных в мировую экономику стран и одна из ведущих экономик мира. Кризис страны не мог не сказаться на общемировых финансовых тенденциях. С момента краха ипотечной системы Соединенных Штатов прошло больше 10 лет, однако последствия для мирового рынка проявляются до сих пор:

- переориентация инвесторов на сырьевые рынки привела к продовольственному кризису;

- суммарные потери банков в мире составили более 4 трлн долларов;

- увеличение роли законодательного регулирования в финансовой сфере;

- объемы финансовой помощи кредитным организациям составили суммарно около 7 трлн долларов;

- сокращение мирового объема торговли достигло 10 % в период с 2008 по 2011 годы;

- безработица достигла максимального уровня в истории и составила почти 200 млн человек по всему миру;

- общемировой ВВП сократился на 2,3 %;

- центральные банки стран мира массово снизили ставки рефинансирования.

Аналитики и инвесторы предполагают, что дефолт 2008 года привел к краху имеющейся системы кредитования в США, а также снижению уровня потребления до реальных обусловленных ВВП объемов. Кризис привел к уменьшению роли США на мировой геополитической арене и снизил влияние на мировую экономику.

Ипотечный кризис в США стал началом финансово-экономического кризиса во всем мире, и коснулся практически каждой страны. Что же явилось причиной краха? Каковы оказались его реальные последствия? Разберем подробнее ответы на эти и некоторые другие вопросы.

Что это был за кризис

Ипотечный кризис в США – обвал экономики и рынка недвижимости, проявившийся в форме резкого увеличения невыплат по ипотечным займам с повышенными рисками. Сопровождался изъятием жилой и коммерческой недвижимости кредиторами (банками и кредитными организациями).

По уровню падения ипотечный кризис сравнивают с Великой американской депрессией 30-х годов. Схожие черты действительно есть: чрезмерные спекуляции на бирже и отсутствие соответствующей реакции контролирующих и государственных органов власти на существующие факты кризисные явления.

Сама суть кризиса в общих чертах сводится к следующему:

В итоге рынок перенасытился и, как следствие, цены на недвижимость начали падать. В результате американские банки повысили ставки по действующим ипотечным займам с плавающими процентами. Таки условия стали причиной невозможности исполнения своих обязательств перед кредиторами существенной долей заемщиков (особенно находящейся в зоне повышенных рисков). Клиенты становились должниками, а имущество выставлялось на торги по стоимости ниже начальной.

В сентябре 2008 года уровень цен на жилье упал более, чем на 20%.

Вывод: Все эти факторы привели к серии крупнейших в истории банкротств банков, страховых, инвестиционных и иных финансовых институтов США и послужили причиной глобальной рецессии мировой экономики.

Хронология событий

Во временном интервале ипотечный кризис в США 2008 г. наступил не в один день и даже не в один год. Хронологически события, приведшие к нему, можно представить следующим образом:

В этот период рынок недвижимости Америки переживал невиданный подъем строительства. Фактически за 7 лет цены взлетели практически в 7 раз. Также во время президентства Буша был принят ряд законодательных мер, предоставляющих налоговые льготы и рабочие места в строительных корпорациях. Налог на прибыль с продажи жилья был снижен, что также поспособствовало росту спроса на новое строительство.

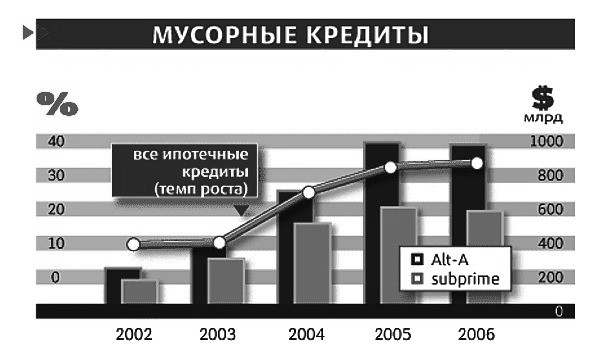

Устойчивый рост рынка недвижимости сопровождался увеличением объемов выдачи нестандартных ипотечных займов или субстандартных кредитов, когда была существенно снижена планка обязательных требований к заемщикам. То есть займы получали лица с высоким уровнем риска, уже имеющие негативную кредитную историю. Виновата здесь жадность банкиров, стремившихся любым путем увеличить свои доходы.

Кроме того, рынок недвижимости на своем пике привлек инвесторов и спекулянтов, главной целью которых было извлечение максимальной прибыли. В Америку хлынул азиатский и западный капитал, чьи инвесторы вкладывали деньги в относительно безопасные инструменты – ценные бумаги под залог недвижимости (CDO).

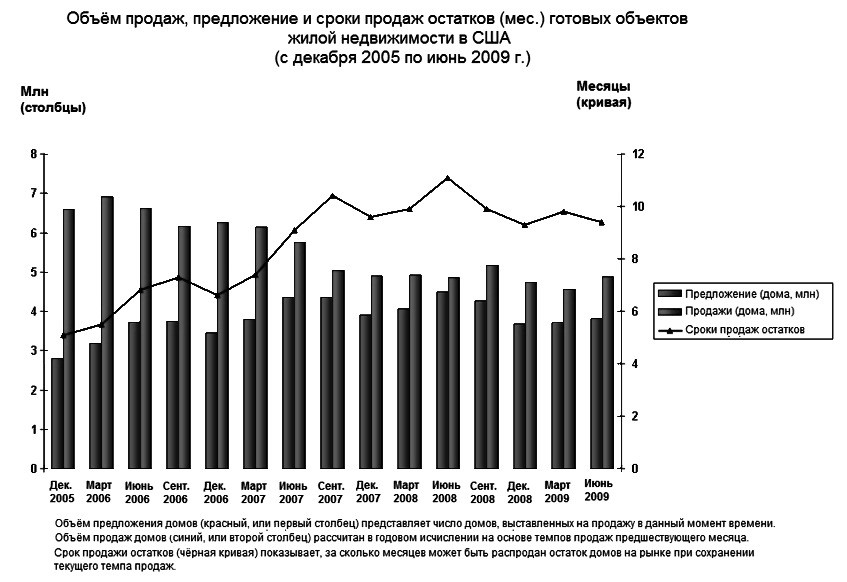

В середине 2006 г. рост рынка недвижимости остановился, произошло перенасыщение. Все больше и больше заемщиков были не в состоянии обслуживать свои ипотечные займы. К концу 2006 г. данный показатель составлял около 10% от общего числа кредитов, выданных на приобретение жилья. Рефинансирования займов добиться было невозможно – банки больше не выдавали дешевые кредиты. Начались массовые отчуждения банками залогового жилья.

В 2007 году ипотечный пузырь лопнул. Падение цен на недвижимость стало критичным, что стало следствием длинной цепочки банкротств крупнейших американских банков, хедж-фондов, страховых и инвестиционных компаний, потерявших огромные суммы. За 2007 г. около 25 банков объявили о своем банкротстве. Рынок CDO также рухнул.

Все дальнейшие события являются уже фактами начала общеэкономического кризиса в США, распространившегося затем и по всему миру в силу неотъемлемой глобализации.

Причины ипотечного кризиса в США

Причин, способствовавших разрастанию ипотечного кризиса в США, можно перечислить много. Однако многие эксперты сходятся во мнении, что основными из них являются рост внешних инвестиций в экономику и изменение законодательного регулирования банковской системы. Рассмотрим их подробнее.

Рост внешних инвестиций и их влияние

Период 2002-2005 гг. характеризуется резким ростом объемов иностранного инвестирования – главным образом за счет Китая. Связано это с ростом цен на нефть и сопутствующие углеводороды. Здесь существует 2 теории, объясняющие связь влияния внешних инвестиций на кризис:

- По данным на 2004 г. дефицит платежного баланса Америки составлял около 6% от ВВП, то есть американцы потребляли больше, чем производили, и одновременно – больше тратили, чем зарабатывали. Логичным способом уравновешивания такого баланса является привлечение внешних инвестиций.

- Привлечение внешнего капитала производилось за счет увеличения уровня потребления в США. Если экспорт упадет, то привлечь инвестиции можно с помощью займов у иностранных производителей.

Первая теория основывается на положении о том, что из-за непомерного массового потребления в страну хлынули иностранные инвестиции и породили ипотечный кризис. Вторая же гласит, что внешний капитал появился и достиг таких масштабов по причине чрезмерного потребления.

Вывод: Обе теории винят в американском ипотечном кризисе третьи страны, а не внутренние причины и действия органов власти и контроля.

Изменения в законодательном регулировании банковской системы

В этот период появились новые разновидности ипотечных займов: с плавающим процентом, с возможностью выбора размера ежемесячного платежа, с погашением задолженности в конце срока кредитования крупной суммой, с выплатой только процентов в начале срока кредитования и т.д. Все они постепенно потеснили обычную ипотеку с фиксированной процентной ставкой и рассрочку.

Использование новых видов ипотеки привело к злоупотреблению ими ввиду отсутствия соответствующего правового регулирования.

На практике банки привлекали средства населения и тут же вкладывали их в инструменты с повышенным риском, страхуя при этом сами себя. Была предоставлена практически полная свобода действий.

Субстандартное кредитование, его виды и влияние

Бум строительства в США и стабильный рост цен на жилье породили огромную конкуренцию между банками. Среди ключевых инструментов в борьбе за клиентов и увеличение объемов кредитования они использование снижение процентных ставок и выдачу субстандартных кредитов.

Субстандартное кредитование предусматривает существенное снижение требований к потенциальным заемщикам. Кредиты начали выдавать клиентам из высокорисковых групп. Кроме того, клиент мог выбрать наиболее подходящий способ расчета с банком:

- займ с плавающей процентной ставкой (ставка фиксируется на первые несколько лет, а затем банк имеет право ее повысить);

- выбор конкретного варианта оплаты (например, заемщик сам мог установить посильную сумму для ежемесячной оплаты с последующим переносом неоплаченных процентов к телу кредита);

- оплата большей части задолженности перед банком в конце срока кредитования.

Спекуляция на деривативах

Благодаря резкому увеличению объемов ипотечного кредитования был сформирован новый механизм секьюритизации или снятия рисков по невозврату таких займов, или попросту их финансирование. Суть заключается в превращении долговых обязательств в ценные бумаги или деривативы.

Наибольшее распространение среди деривативов в США в период начала ипотечного кризиса получили свопы. Обороты торговли такими инструментами были колоссальными – только по данным за лето 2008 г. объем операций составлял около 600 триллионов долларов США.

Сами деривативы обеспечивались новыми ценными бумагами, под них же выпускались другие. Таким образом, создание производных, синтетических ценных бумаг, бесконечная эмиссия, их рост в геометрической прогрессии спровоцировали закономерный крах – пузырь, не имеющий под собой ровным счетом ничего, лопнул.

Каковы его последствия и влияние на мировую экономику

Ипотечный кризис в США 2007-2008 гг. стал маховиком дальнейших экономических событий, коснувшихся всю мировую экономику. Ключевыми последствиями для Америки стали:

- отчуждение и выставление на торги более 1 миллиона объектов недвижимости, выступавших залогом по договорам об ипотеке (к середине 2011 г.);

- банкротство и огромные убытки крупнейших банков страны, хедж-фондов, страховых и инвестиционных компаний (банкротство Lehman Brothers, Bear Stearns, покупка Bank of America инвестиционного банка Merrill Lynch, прекращение инвестиционной деятельность гигантами Goldman Sachs и Morgan Stanley);

- снижение стоимости производственных активов более, чем на 20% (2007-2008 гг.);

- потери рынка недвижимости по приближенным оценкам составили более 5 триллионов $ (рынок не растет и по сей день);

- уменьшение пенсионных накоплений и личных сбережений американцев в общей сумме свыше 8 триллионов $.

Тысячи семей были больше не в состоянии обслуживать ипотечные кредиты и оставили свои дома банкам. Вымерли целые улицы и кварталы.

Последствия для России

Наша страна не испытала на себе таких масштабных последствий, как в США. Однако кризис все-таки коснулся и Россию. Основной удар пришелся не на сферу ипотечного кредитования, который на тот момент находился на стадии своего развития, а преимущественно на финансовый сектор.

Многие ведущие банки оказались в удручающем положении и обратились к государству за помощью. Среди них Связь-банк, ВТБ, КИТ-Финанс и другие.

Капитализация крупнейших компаний упала за осень 2008 г. на ¾, а золотовалютные резервы на 25%. Банки снова столкнулись с недоверием населения и оттоком вкладов. Бегство вкладчиков стало дополнительной стимуляцией существенного снижения финансовой устойчивости многих банков в РФ и их банкротства.

Также финансовый кризис спровоцировал закономерное снижение цен на нефть и сопровождающие продукты. Возникли серьезные проблемы с привлечением инвестиций в этот сектор и завершением уже начатых проектов.

Темпы роста экономики РФ существенно сократились – примерно на 4 п.п. за 9 месяцев 2008 г. по сравнению с аналогичным периодом прошлого года.

Практически во всех сферах экономики прослеживался спад.

Выводы по итогам кризиса для мировой экономики и экономики России

По прошествии некоторого времени можно сделать основные выводы по итогам общемирового и российского кризиса 2008 г.:

- Ипотечный кризис в США и последовавшая за ним экономическая рецессия во всем мире – это результат человеческих действий. Именно люди игнорировали сигналы об опасности, не учитывали риски и гнались за сверхдоходами. Государственные и финансовые регуляторы также не предпринимали должных действий, а лишь способствовали формированию некачественного ипотечного портфеля и раздуванию рынка деривативов.

- Кризис выявил слабые места и дыры в законодательстве многих стран. Многие проекты жилищных и налоговых реформ и стимулов находятся еще в стадии разработки и согласования.

- Активные действия госорганов США были предприняты только в сентябре 2008 года, когда кризис уже был в разгаре. Время для смягчения негативных последствий было упущено. Расходы Правительства на преодоление последствий кризиса по данным на конец 2009 г. оцениваются в 11 триллионов $.

Что касается ситуации в России, то несмотря на общемировую интеграцию, она уникальна. У нас кризис начался с кризиса частного сектора, который был спровоцирован чрезмерными заимствованиями в шоковых условиях, а именно со стороны оттока капитала, внешней торговли и существенного ужесточения условий внешнего кредитования.

Полная зависимость РФ от цен на нефть и иные углеводороды при их падении и объема экспорта привел к сильнейшему удару глобального кризиса по нашей стране. Ключевые меры Правительства РФ для выхода из кризиса были направлены на укрепление финансовой системы, включая вливания в капитал банковской системы и предоставление ликвидности в виде субординированных кредитов.

Ужесточилась политика Центробанка, начиная с 2009 г. начались массовые чистки в банковском секторе на предмет несоответствия кредитных и финансовых учреждений заявленным показателям и качества проводимой политики.

Ипотечный кризис в США 2008 г. привел к краху рынка недвижимости, обвалу фондового рынка и стал началом общеэкономической рецессии. Банкротство крупнейших банков, инвестиционных компаний и хедж-фондов, резкое сокращение благосостояния обычного населения, изъятие миллиона объектов залоговой недвижимости, а также проникание кризиса во все сферы экономики стали ключевыми его последствиями.

Причин здесь множество, однако главные две – это резкий рост внешних инвестиций в американскую экономику и законодательные акты, способствовавшие раздуванию спекулятивного пузыря. Все это и привело к тому, что в один момент он лопнул.

Ждем ваших вопросов. Напишите в комментариях, как вас затронул американский ипотечный кризис? Что вы думаете по поводу возможного ипотечного кризиса в России в связи с тотальным снижением ставок и бумом строительства?

Москва 2014

Причины и последствия финансового кризиса США в ХХI.

Введение

1. Первая глава. Понятие кризиса и его последствия

1.1. Суть явления финансового кризиса

1.2. Виды финансовых кризисов

1.3. Негативные тенденции финансовых кризисов

1.4. Способы ликвидации финансовых кризисов

Вторая глава.

2. Особенности финансового кризиса в США

2.1.Предпосылки и условия возникновения финансового кризиса в США начала XXI века

2.2. Развитие финансового кризиса в США начала XXI века

2.3. Последствия финансового кризиса в США начала XXI века

2.4. Экономическая значимость финансового кризиса в США начала XXI века и его влияние на Россию.

Заключение

Список литературы

Приложения

В условиях рыночнойэкономики, вследствие цикличности, появляется вероятность наступления финансовых кризисов. Мировой финансовый кризис, начавшийся в 2008 году в США и затронувший экономику многих стран, возник, по мнению большинства экономистов, по причине недобросовестного ипотечного кредитования в США. Кризис в стране с самой сильной экономикой не мог не отразиться на остальном деловом мире : затронул практически все страны мира,за исключением самых бедных, которые и без того находятся в постоянном кризисе. В результате финансовых кризисов происходит сильное ухудшение основных экономических показателей страны, вследствие чего большинство организаций становятся на грани банкротства, многие люди остаются без работы. Таким образом, финансовые кризисы воздействуют не только на экономику страны в целом, но и наплатежеспособность субъектов экономики, благосостояние граждан.

Тема актуальна и может представлять интерес для широкого круга общественности, так как вслед за финансовым кризисом в США, последовали кризисы в других странах, в том числе и в России.

Предметом исследования является процесс возникновения и распространения финансовых кризисов.

К объекту данного исследования относятся экономические отношения, связанные свозникновением финансового кризиса.

Целью данной работы является определение причин возникновения финансовых кризисов и их последствий.

Для достижения цели решались следующе задачи:

•исследование причин возникновения финансовых кризисов;

•выявление основных каналов международного распространения финансовых кризисов в условиях глобализации мировой экономики;

•раскрытие особенностей мирового финансовогокризиса начала ХХI и способов его распространения между странами.

Первая глава.

Понятие кризиса и его последствия.

С начала ХIХ века в развитой капиталистической экономике процесс воспроизводства национального продукта приобрел следующую характерную особенность. Через определенные промежутки времени его нормальный ход прерывался кризисом, что означает резкий перелом, тяжелое переходноесостояние.1

1.1 Суть явления финансовый кризис.

Функционирование экономических систем макро- и микроуровня как комплексных организаций предполагает их периодические отклонения от равновесного режима, которые имеют определенную цикличность. 2 Вообще говоря, термин экономический цикл3 означает следующие один за другим подъемы и спады уровней экономической активности в течение нескольких лет. Отдельныеэкономические циклы существенно отличаются друг от друга по продолжительности и интенсивности. Тем не менее все они имеют одни и те же фазы, которые по-разному трактуются различными исследователями.

Развитие экономики происходит неравномерно, через спады и подъемы. Классический экономический цикл состоит из 4 фаз (рис.1):

1)Кризис (рецессия.

Что же произошло?

Но давайте обо всем по порядку.

Как же вышло так, что рынок недвижимости (наиболее стабилизированный сектор рынка) стал местом необычных спекуляций и роста цен? Откуда появились гигантские невыплаты по ипотечным кредитам и закладным на недвижимость? В 2011 году Баффет заявил, что это самый огромный пузырь на рынке, который он когда-либо видел (по спекулятивному росту тут еще можно сравнить с тюльпаноманией 1636/1637 годы в Нидерландах).

ЭТАП ПЕРВЫЙ. Причины

Первоначальные причины кризиса

В экономике все связано. В предыдущей статье мы рассматривали пузырь доткомов и упомянули крах башен близнецов 11 сентября 2001 года. После этих событий правительство, как могло, пыталось привлечь внешние инвестиции в экономику страны. И это достаточно успешно получилось в 2002/2005 годах. Инвесторы все-таки вернули веру в силу американской экономики. Кроме этого, увеличение капитала произошло за счет стран с развивающейся экономикой, экспортирующих нефть (вроде Китая). Но тут есть два важных момента:

- В 2004 году в США преобладал импорт практически во всех отраслях, а экономика при этом показывала рост по большей части из-за внешних инвестиций (тут закономерен рост внешнего долга государства).

- Импорт рос быстрее экспорта не из-за недопроизводства, а из-за огромного потребления внутри страны.

При этом, в экономике начали появляться свободные средства (как у населения, так и у инвесторов). Вкладывать деньги в федеральные займы стало уже не так прибыльно и интересно. А дальше все просто – в момент, когда у населения на руках оказалось средств с избытком, начался сильный приток инвестиций в сектор недвижимости. Параллельно этому еще в конце 90-х годов крупнейшие ипотечные компании получили льготы от правительства, направленные на кредитование относительно бедного населения. То есть обычные люди только отошли от краха доткомов и терактов 11 сентября, как тут же им стали доступны относительно дешевые ипотечные займы.

Это положило начало глобальным изменениям в банковской системе США. Ко всему этому были урезаны права федеральных регуляторов в банковской и кредитной системах, рынок отправился в свободное плавание. Банки вместо выдачи кредитов другим компаниям, по новому закону, стали сами создавать дочерние фирмы под различные виды деятельности и кредитовать их.

В реальности, это выглядело примерно так:

Третья важная причина

Также были другие, менее популярные варианты, но почти все заёмщики останавливались на этих двух.

ЭТАП ВТОРОЙ. Точка невозврата

Банки, чтобы перестраховаться от необеспеченных кредитов, стали выпускать деривативы (они объединяли в пул несколько таких кредитов и продавали третьему лицу. Это можно назвать, в некоторой степени, точкой невозврата.

В итоге на рынке сложилась следующая ситуация:

С виду, такие производные инструменты выглядели менее рискованными, по сравнению с необеспеченными кредитами. Банки рассчитывали, что ими можно будет воспользоваться в случае неплатежей клиентов, а их стоимость не будет подвержена снижению из-за нескольких кредитов в одном инструменте.

ЭТАП ТРЕТИЙ. Начало краха

Бурный не обоснованный рост рано или поздно всегда заканчивается. В нашем случае были свои причины:

Ипотечный пузырь тем временем раздувался все сильнее и сильнее, а выпуск уже ничем необеспеченных ценных бумаг бесконтрольно продолжался. И рядовые люди, и инвесторы ввязались в ценовую гонку. Никто не думал о результатах. Старые кредиты просто перекрывались новыми уже под залог мусорных пакетов ценных бумаг.

На момент начала кризиса доход от этой системы составлял практически 30 процентов всего ВВП страны. А держалось все на голой спекуляции и необоснованном росте цен. Новые дома строились один за одним. В какой-то момент пузырь раздулся до такой степени, что падение цен стало лишь вопросом времени.

ЭТАП ЧЕТВЕРТЫЙ. Последствия

В 2011 году более 900 тысяч домов, купленных под мусорные бумаги, банки забрали обратно. А новые построенные дома оказались никому не нужны. Инвесторы и банкиры потеряли работу, а люди – имущество, отданное по долговым обязательствам банкам.

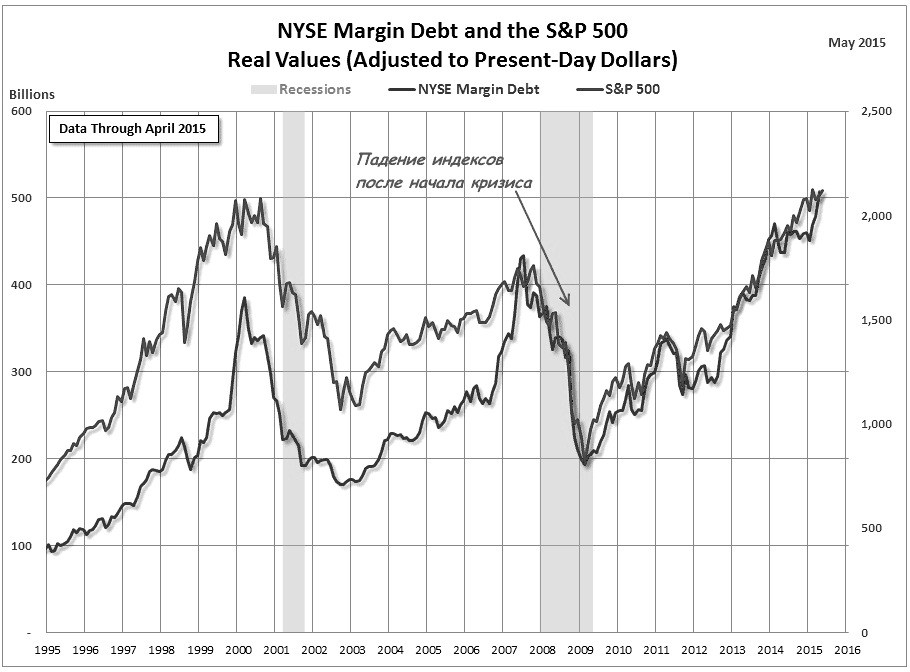

- Индекс S&P500 снизился почти на половину стоимости, относительно 2006 года.

- Стоимость реально производящих предприятий упала более чем на 20 процентов с лета 2007 года по осень 2008.

- Lehman Brothers и Bear Stearns были признаны банкротами, а такие банки как ML , Bank of America были вынуждены произвести слияние, во избежание полного краха (это коснулось практически всех крупных банков, которые участвовали в этом пузыре);

- Падение было замечено во всех секторах экономики.

- Многие граждане потеряли свои накопления, в том числе и пенсионные.

- Потери в долларах составили больше 5 миллиардов

ЭТАП ПЯТЫЙ. Дальнейшие события и меры правительства США

Завершение

Отголоски по невыплатам оставались даже после краха. После завершения основных событий кризиса, Всемирный валютный фонд оценил потери в 4 триллиона долларов для мировой экономики. Еще более 11 триллионов было потрачено правительством для стабилизации ситуации после краха.

Читайте также: