Информационная система сбербанка реферат

Обновлено: 16.05.2024

В данном курсовом проекте была достигнута цель и решены поставленные задачи. В результате спроектирована информационная система учета выдачи кредита юридическим лица под залог, обеспечивающая быстроту, своевременность принятия решения о выдаче кредита и рост эффективности управления кредитными процессами, а так было реализовано обслуживание клиентов и предоставление дополнительных услуг. 19

Список литературы 20

Приложение 1 21

Приложение 2 24

Приложение 3 27

Приложение 4 30

Приложение 5 31

Сберегательный Банк Российской Федерации — старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Новые экономические реалии, рыночные реформы начала 90-х годов требовали серьезных изменений в работе Банка, быстрого реагирования на изменяющуюся ситуацию. Главными задачами первых лет деятельности в новых условиях стали задачи сохранения целостности системы Банка, удержания позиций на рынке розничных банковских услуг и вкладов населения, создания материально-технической базы, обеспечивающей необходимые условия для обслуживания клиентов. Решение этих задач стало возможным благодаря жесткой централизации структуры управления Банком.

К 1996 году период гиперинфляции закончился, и экономическая ситуация в стране существенно изменилась. Основная задача Банком была решена: система Сбербанка России устояла и сохранила основу. Банк сформировал стабильную ресурсную базу, нарастил потенциал отделений и филиалов. Перед Банком встала задача эффективного управления привлекаемыми ресурсами. Принятая в 1996 году собранием акционеров Концепция развития Сбербанка России до 2000 года была нацелена на трансформацию в универсальный коммерческий банк, в частности, через развитие банковского обслуживания корпоративных клиентов с сохранением специализации и лидерства на рынке розничных услуг. Концепция подчеркивала приоритетность участия Банка в решении актуальных и сегодня общенациональных задач оздоровления денежно-кредитных отношений, развития отечественной экономики, участия в крупных государственных проектах, имеющих важное социальное значение.

Достигнутые Сбербанком за этот период результаты показывают, что поставленная цель выполнена и создана необходимая основа для дальнейшего развития. Несмотря на крайне неблагоприятные условия, в которых осуществлялась реализация Концепции (2 финансовых кризиса, кризис банковской системы, уровень инфляции за 4 года - около 240%), Сбербанк стабильно работает, динамично развивается и сохраняет за собой статус крупнейшего коммерческого банка страны.

Экономические результаты, достигнутые Россией в 1999 году и в первые месяцы 2000 года, внушают значительный оптимизм: впервые за годы реформ заметно вырос ВВП, компенсирован спад промышленного производства 1998 года, выпуск промышленной продукции превышает докризисный уровень. Положительные тенденции в экономике создают основу для расширения банковских операций, позволяют Сбербанку России более эффективно использовать накопленную ресурсную базу, расширяют сферу возможных инвестиций, повышают потребность клиентов в получении качественных банковских услуг.

1. Предпроектный анализ объекта автоматизации

1.1 Технико-экономическая характеристика предметной области

Целенаправленная работа Сбербанка России по организации комплексного обслуживания юридических лиц способствовала формированию стабильной клиентской базы Банка и привлечению на обслуживание новых корпоративных клиентов.

Количество счетов юридических лиц в Банке увеличилось за год в 1,2 раза, их общее число на 1 января 2004 года составило 3,3 млн. Остатки средств на счетах юридических лиц на 1 января 2004 года составили 185,6 млрд. руб. и 850,6 млн. долл. США, увеличились за год соответственно в 2,2 и 1,7 раза.

Клиентами Банка являются предприятия всех отраслей экономики, любых форм собственности масштаба – от малого бизнеса до ведущих предприятий России, различные финансовые учреждения и институты государственного управления. Большинство крупнейших российских корпораций и компаний обслуживаются и кредитуются в Банке, в том числе ОАО “Ростелеком”, подразделения ОАО “Газпром” и РАО “ЕЭС России”, ОАО “НК Лукойл”, “ОАО “ТНК”, ОАО “Сибнефть”, ЗАО “Северная нефть”, ОАО “ Транснефть”, ОАО “Северсталь”, ОАО “Норильский горно-металлургический комбинат имени А.П.Завенягина”, ФГУП “ВГТРК”, ОАО “Иркутское авиационное производственное объединение”, АК “АЛРОСА”, ОАО “ГАЗ”, ОАО “Нижнекамскнефтехим”, ОАО “Аэрофлот”, ОАО “Акрон”, ОАО “Росагроснаб”, ОАО “Красный Октябрь”, ОАО “Пивоваренная компания Балтика”, ОАО “Бадаевский пивзавод” и др.

В Банке обслуживаются Пенсионный фонд России, Минтопэнерго, подразделения Министерства обороны РФ, Министерства внутренних дел РФ, Министерства по чрезвычайным ситуациям РФ, Государственного таможенного комитета, судебных приставов Минюста России, специальные счета групп реализации проектов в рамках сотрудничества Российской Федерации с МБРР и ЕБРР.

В ходе предвыборной компании по выборам в Государственную Думу Федерального Собрания Российской Федерации филиалы Банка во всех регионах осуществляли обслуживание специальных избирательных счетов кандидатов, избирательных объединений и блоков, избирательных комиссий. В этот период было открыто 3,5 тыс. специальных счетов кандидатов и 33 счёта избирательных объединений и блоков.

Совершенствуется сотрудничество с субъектами Российской Федерации в сфере обслуживания бюджетно-финансовой структуры регионов. В филиалах Банка обслуживаются свыше 76 тыс. счетов подразделений местных органов власти и юридических лиц, финансируемых из местных бюджетов.

Для комплексного обслуживания клиентов создана и действует собственная служба инкассации Банка. Объём перевезённых её подразделениями ценностей составил в 2003 году 2856,3 млрд. руб

1.2 Актуальность проекта

Банковская деятельность в условиях рыночной экономики и конкуренции связана с риском. Автоматизация банковских процессов позволяет уменьшить риск, минимизировать возможные затраты и, таким образом, повысить эффективность деятельности. Поэтому вопрос о повышении эффективности работы с корпоративными клиентами и повышение их заинтересованности сотрудничества является актуальным и может решаться при помощи создания автоматизированных информационных систем. Именно такую автоматизированную информационную систему необходимо создать. Данная система должна обеспечивать быстроту и удобство за счет автоматизации процессов расчета и учёта затрат на проведение финансового анализа.

2. Определение концепции построения системы

2.1. Определение цели, задач и требований к системе

1) операции по открытию и обслуживанию текущих, расчетных счетов клиентов;

2) контроль за осуществлением клиентами операций по кассе и кассовой дисциплиной.

Комплекс услуг по обслуживанию счета предполагает:

1) прием и зачисление поступающих на счет денежных средств;

2) выполнение распоряжения клиента о перечислении соответствующих сумм со счета;

3) прием на счет и выдача со счета наличных денег в случаях, предусмотренных законодательством РФ;

4) совершение расчетов в формах, установленных законом и банковскими правилами через сети РКЦ или счета своих банков-корреспондентов.

При этом используются следующие формы безналичных расчетов:

1) платежные поручения;

2) платежные поручения-требования;

Под моментом получения банком от клиента платежных документов понимается:

1) для документов в бумажном виде, доставляемых уполномоченным лицом клиента на рабочее место операциониста (время принятия операционистом этих документов к исполнению);

Расчетное обслуживание предприятий и организаций осуществляется на основании договора, заключаемого между клиентом и банком

Банк имеет право изменять в одностороннем порядке размер тарифных ставок и условий. Новые тарифные ставки применяются со дня их утверждения Правлением банка или со дня решения уполномоченного для этих целей лица.

Отношения банка с клиентами при осуществлении кассового обслуживания строятся на договорной основе. Согласно договору предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банком по согласованию с руководителями предприятий. Всю денежную наличность сверх установленного лимита предприятия обязаны сдавать в банк.

2.2 Обзор и анализ путей решения задач проектирования ИС

Коммерческие банки и другие финансово-кредитные организации России оснащаются автоматизированными банковскими системами (АБС), создаваемыми по их заказам специализированными фирмами - системными интеграторами. Эти фирмы предлагают набор различных прикладных систем для малых, средних и крупных коммерческих банкам, системных решений (если банк создает прикладные программные комплексы АБС своими силами) и услуг. Среди наиболее распространенных на рынке АБС в настоящее время можно назвать:

RS-Bank-производитель R-Style Softlab

Новая Афина- производитель Новая Афина

Банк XXI-производитель Инверсия

Банкир/Про - производитель CSBI

БИСквит - производитель Банковские Информационные Системы

Diasoft 5NT- производитель Диасофт

Diasoft WorkFlow- производитель Диасофт

ЦФТ-Банк- производитель Центр Финансовых Технологий

Рассмотрим более подробно некоторые из них.

2) ИБС БИСквит – интегрированная банковская система обеспечивает высокий уровень информационной поддержки банковских операций в условиях динамичного развития рынка финансовых услуг.

Модульная структура дает возможность банку нести только обоснованные в данный момент сферой его деятельности и объемом документооборота затраты на программное обеспечение, легко наращивая функциональные возможности системы по мере расширения круга выполняемых операций.

Архитектура проектируемой системы файл-серверная. Выбор данного типа архитектуры обусловлено тем, что для системы учета выдачи кредита необходимо иметь хранилище данных, вынесенное на выделенный компьютер- файл-сервер. Также здесь поддерживается многопользовательский режим работы, что немаловажно при одновременной работе сотрудников банка.

Структурное моделирование бизнес-процессов организации будет осуществляться в таких средствах разработки и проектирования как ERwin, BPwin и Rational Rose. ERwin - средство концептуального моделирования БД , использующее методологию IDEF1X . ERwin реализует проектирование схемы БД, генерацию ее описания на языке целевой СУБД (ORACLE, Informix, Ingres, Sybase, DB/2, Microsoft SQL Server, Progress и др.) и реинжиниринг существующей БД. BPwin - средство функционального моделирования, реализующее методологию IDEF0. Rational Rose - CASE-средство фирмы Rational Software Corporation (США) - предназначено для автоматизации этапов анализа и проектирования ПО, а также для генерации кодов на различных языках и выпуска проектной документации.

3. Проектирование архитектуры системы

3.1 Функциональная модель системы

Можно выделить две внешних сущности, которые взаимодействуют с системой:

-менеджер (не обязательно один, так как с ним может быть команда сотрудников)

Менеджер, имея в подчинении несколько работников, заключает договор, на обслуживание клиента предварительно ознакомив с условиями договора. Клиент же в свою очередь заключает договор и следит за всеми этапами работы банка через менеджера, может менять условия, требовать отчёты или услуги, не выходя за рамки договора.

3.2. Информационно-логическая модель системы

Информационно-логическая модель отображает логику взаимодействия сущностей будущей информационной системы, параметры входной и выходной информации.

3.2.1. Описание входных документов

-Информация о клиенте

-Платёжное поручение об оплате

-Платёжное поручение – требования

3.2.2. Описание выходных документов

-Чеки об оплате кредита

-Отчёт по выданным кредитам

-Отчёт по закрытым кредитам

-Чек об оплате услуг

В договоре на выполнение работ или услуг описывается предмет договора, права и обязанности сторон, цена договора и порядок расчетов.

В платежные документы входят: платежные поручения, платежные требования, счета, акты об оказании услуг.

В отчетах о деятельности банка формируются: годовые отчеты о деятельности фирмы, отчеты о проделанных работах.

3.2.3 Описание модели данных систем

Описание структуры данных было проведено с помощью логической модели IDEF0 (Приложение 1). Рассмотрим информационную модель представления структуры информации, необходимой для поддержки функций системы, IDEF0 (Приложение 2). Каждая сущность имеет ряд атрибутов, каждый из которых имеет определенный тип данных. Классы системы, их атрибуты и операторы, взаимосвязи этих классов отражены на диаграмме классов.

3.3. Физическая модель системы

3.3.1 Компоненты системы и их распределение по узлам вычислительной среды

Каждый узел на диаграмме размещения представляет собой некоторый тип вычислительного устройства - в большинстве случаев, часть аппаратуры. Эта аппаратура может быть простым устройством или датчиком, а может быть и мэйнфреймом. В нашем примере система кредитование и обслуживание юридических лиц состоит из нескольких подсистем, выполняемых на отдельных физических устройствах, или узлах (node).

3.4 Требования к техническому и программному обеспечению

Минимальная конфигурация технических средств для функционирования автоматизированной системы должна обеспечить выполнение программного обеспечения:

Процессор Intel Pentium-4 и выше (рекомендуется Intel Core 2 Duo 2,33 ГГц);

Оперативная память 512 Мбайт и выше (рекомендуется 2 Гбайт);

Жесткий диск (при установке используется около 400 Мбайт);

Устройство чтения компакт – дисков с возможностью записи дисков CD-R;

Принтер формата А4;

Локальная сеть Ethernet, Fast Ethernet, Gigabyte Ethernet.

Заключение

Хотя предприятием можно успешно управлять, не вдаваясь в подробности протекания различных сложных экономических процессов, какие могут теоретически иметь место на малых предприятиях и какие протекают преимущественно на крупных предприятиях. Руководители малых предприятий считают, что не стоит влезать в дебри микро и макроэкономических процессов и категорий, акцентировать внимание стоит только на наиболее важных для них процессах и объектах управления.

Предложенный подход ориентирован на раскрытие целостности организации и обеспечивающих ее механизмов, на выявление многообразных управляющих связей, и реализует представление организации в виде иерархической модели, отражающей не только текущую деятельность сотрудников компании, но также руководителей и их процессы управления.

В данном курсовом проекте была достигнута цель и решены поставленные задачи. В результате спроектирована информационная система учета выдачи кредита юридическим лица под залог, обеспечивающая быстроту, своевременность принятия решения о выдаче кредита и рост эффективности управления кредитными процессами, а так было реализовано обслуживание клиентов и предоставление дополнительных услуг.

Список литературы

Боггс У., Боггс М. UML и Rational Rose: Пер. с англ. -М.: Лори, 2000.

Буч Г., Рамбо Дж., Джекобсон А. Язык UML. Руководство пользователя: Пер. с англ. - М.: ДМК, 2000.

Вендров А. М. CASE-технологии. Современные методы и средства проектирования информационных систем. - М.: Финансы и статистика, 1998.

Вендров А. М. Проектирование программного обеспечения экономических информационных систем. - М.: Финансы и статистика, 2000.

Ларман К. Применение UML и шаблонов проектирования: Пер. с англ.: Учебное пособие - М.: Вильямс, 2001.

Леоненков В. А. Самоучитель UML - Санкт-Петербург: BHV, 2001.

Приложение 1

Контекстная диаграмма IDEF 0

Приложение 2

IDEF0 Диаграмма декомпозици

Приложение 3

Приложение 4

Приложение 5

Контекстная диаграмма DFD.

Похожие страницы:

Автоматизированные информационные системы в экономике (3)

. например Сбербанком РФ . (отделов), групп пользователей. Информационное . основной деятельности (страхование) и вспомогательные функции управления (бухгалтерский учет, финансовый анализ, управление кадрами и др.). Корпоративная информационная система .

Информационные системы в экономике (12)

. . Владелец процесса: отделы, руководитель. Показатели . средства поддержки информационной деятельности не были . "СБЕРКАРТ" Сбербанка России. Смарт . корпоративные системы управления, превосходящие западные по двум основным параметрам доступным ценам и учету .

Банковские информационные системы (2)

. корпоративную среду, объединяющую данные филиалов и отделений, на основе современной информационной . система "Учет основных средств" с возможностями двойного учета . деятельности кредитного отдела. Внедрение данной системы . 1) аттестован Сбербанком России и .

Информационные системы в экономике (11)

. деятельности, а также позволит в рамках данной информационной системы . бухгалтерского учета. Основными . Краснодарского края) Отделы муниципальных образований . в Сбербанке РФ. . корпоративной информационной системы, объединяющей все информационные службы и системы .

Использование автоматизированных информационных систем в управлении организацией необходимость,

Автоматизированные банковские системы и интеграторы. Разработка концепции интеграции процессов. Информационно-технологический фундамент развития банка. Структурное моделирование бизнес-процессов. Использование программы внедрения SAP ERP в "Сбербанке РФ".

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 15.06.2015 |

| Размер файла | 28,3 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

Факультет управления и социально-технических сервисов

Кафедра инновационных технологий менеджмента

(информационная система организации)

группа ПМЗ-13 курс_II

Шишлова Дарья Александровна

Принял: к.п.н., доцент

1. Основные сведения о Сбербанке РФ

2. Автоматизированные банковские системы и интеграторы

3. SAP ERP в Сбербанке

3.1 Разработка концепции интеграции процессов

3.2 Цели проекта.

3.3 Фазы и задачи проекта

4. Выводы по работе Сбербанка РФ

Сберегательный Банк Российской Федерации -- старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Новые экономические реалии, рыночные реформы начала 90-х годов требовали серьезных изменений в работе Банка, быстрого реагирования на изменяющуюся ситуацию. Главными задачами первых лет деятельности в новых условиях стали задачи сохранения целостности системы Банка, удержания позиций на рынке розничных банковских услуг и вкладов населения, создания материально-технической базы, обеспечивающей необходимые условия для обслуживания клиентов. Решение этих задач стало возможным благодаря жесткой централизации структуры управления Банком.

Достигнутые Сбербанком за этот период результаты показывают, что поставленная цель выполнена и создана необходимая основа для дальнейшего развития. Несмотря на крайне неблагоприятные условия, в которых осуществлялась реализация Концепции (2 финансовых кризиса, кризис банковской системы, уровень инфляции за 4 года - около 240%), Сбербанк стабильно работает, динамично развивается и сохраняет за собой статус крупнейшего коммерческого банка страны.

Положительные тенденции в экономике создают основу для расширения банковских операций, позволяют Сбербанку России более эффективно использовать накопленную ресурсную базу, расширяют сферу возможных инвестиций, повышают потребность клиентов в получении качественных банковских услуг.

1. ОСНОВНЫЕ СВЕДЕНИЯ О СБЕРБАНКЕ РФ

Во времена Советского Союза с 1922 года по 1987 год действовала система Государственных трудовых сберегательных касс СССР, подчинявшаяся с 1922 года по 1963 год Министерству финансов СССР, а с 1963 года Государственному банку СССР. В 1987 году в рамках банковской реформы в СССР система Государственных трудовых сберегательных касс была реорганизована, и образован Банк трудовых сбережений и кредитования населения СССР (Сберегательный банк СССР). Постановлением Верховного Совета РСФСР от 13 июля 1990 года Российский республиканский банк Сбербанка СССР был объявлен собственностью РСФСР.

В 1989 году Сбербанк стал первым банком-членом платёжной системы Visa в СССР.

1 января 1992 года Сберегательный банк СССР прекратил своё существование.

1 января 2001 года в Сбербанке России произведена реорганизация, в результате которой 79 региональных банков Сбербанка России реорганизованы в 17 территориальных, путём объединения.

В сентябре 2010 года была завершена регистрация представительства в г. Пекине (Китай).

В июне 2011 года стало известно о создании Сбербанком и французским банком BNP Paribas совместного банка, который, работая под торговой маркой Cetelem, будет заниматься розничным кредитованием в магазинах.

2. АВТОМАТИЗИРОВАННЫЕ БАНКОВСКИЕ СИСТЕМЫ И ИНТЕГРАТОРЫ

Коммерческие банки и другие финансово-кредитные организации России оснащаются автоматизированными банковскими системами (АБС), создаваемыми по их заказам специализированными фирмами - системными интеграторами. Эти фирмы предлагают набор различных прикладных систем для малых, средних и крупных коммерческих банкам, системных решений (если банк создает прикладные программные комплексы АБС своими силами) и услуг. Среди наиболее распространенных на рынке АБС в настоящее время можно назвать:

· RS-Bank-производитель R-Style Softlab

· Новая Афина- производитель Новая Афина

· Банк XXI-производитель Инверсия

· Банкир/Про - производитель CSBI

· БИСквит - производитель Банковские Информационные Системы

· Diasoft 5NT- производитель Диасофт

· Diasoft WorkFlow- производитель Диасофт

· ЦФТ-Банк- производитель Центр Финансовых Технологий

2) ИБС БИСквит - интегрированная банковская система обеспечивает высокий уровень информационной поддержки банковских операций в условиях динамичного развития рынка финансовых услуг.

Модульная структура дает возможность банку нести только обоснованные в данный момент сферой его деятельности и объемом документооборота затраты на программное обеспечение, легко наращивая функциональные возможности системы по мере расширения круга выполняемых операций.

Архитектура проектируемой системы файл-серверная. Выбор данного типа архитектуры обусловлено тем, что для системы учета выдачи кредита необходимо иметь хранилище данных, вынесенное на выделенный компьютер- файл-сервер. Также здесь поддерживается многопользовательский режим работы, что немаловажно при одновременной работе сотрудников банка.

Структурное моделирование бизнес-процессов организации будет осуществляться в таких средствах разработки и проектирования как ERwin, BPwin и Rational Rose. ERwin - средство концептуального моделирования БД , использующее методологию IDEF1X . ERwin реализует проектирование схемы БД, генерацию ее описания на языке целевой СУБД (ORACLE, Informix, Ingres, Sybase, DB/2, Microsoft SQL Server, Progress и др.) и реинжиниринг существующей БД.BPwin - средство функционального моделирования, реализующее методологию IDEF0.Rational Rose - CASE-средство фирмы Rational Software Corporation (США) - предназначено для автоматизации этапов анализа и проектирования ПО, а также для генерации кодов на различных языках и выпуска проектной документации.

3. SAP ERP В СБЕРБАНКЕ

банковский система автоматизированный программа

3.1 РАЗРАБОТКА КОНЦЕПЦИИ ИНТЕГРАЦИИ ПРОЦЕССОВ

К конкурсу допускались компании, чьи предложения удовлетворяли следующим пороговым критериям:

1. Компания - участник конкурса является российским официальным партнером ООО SAP СНГ.

2. Компания - участник конкурса готова и обязуется реализовывать проект самостоятельно, без организации консорциумов и привлечения субподрядчиков.

3. Компания имеет опыт реализации проектов внедрения решений на платформе SAP ERP не менее чем в двух из четырех функциональных направлений в организациях России и/или стран СНГ с численностью персонала более 500 человек.

4. Компания имеет опыт реализации проекта (аналогичного запрашиваемому) в России и странах СНГ по обследованию и формированию плана внедрения в холдингах или территориально распределенных структурах с совокупной численностью персонала более 5 тыс. человек.

5. Компания готова предоставить для работы над проектом команду, удовлетворяющую следующим критериям:

Несоблюдение одного из вышеприведенных требований автоматически исключало компанию из участия в конкурсе.

3.2 ЦЕЛИ ПРОЕКТА

1. Переход на единый корпоративный стандарт Банка для подержания процессов управления ресурсами в части.

2. Создание технологических условий для организационной централизации функций управления ресурсами, в отношении которых такая централизация признана экономически целесообразной и возможной в рамках действующего законодательства;

3. Повышение непрерывности и эффективности бизнес-процессов управления ресурсами Банка и дочерних обществ (организаций);

4. Снижение трудозатрат по выполнению функций управления ресурсами и составлению сводной отчетности;

5. Повышение прозрачности и качества данных;

6. Оптимизация ИТ архитектуры.

3.3 ФАЗЫ И ЗАДАЧИ ПРОЕКТА

Фаза 1. Обследование

2. Исполнитель проводит анализ расхождений между одними и теми же бизнес-процессами в различных ДБ и ДК по различным видам бизнеса и с учетом страновых особенностей (Россия, Украина, Белоруссия, Казахстан).

3. Исполнитель проводит сегментацию ДБ и ДК по группам на основании результатов расхождений.

4. Исполнитель определяет связь бизнес-процессов ДБ и ДК с бизнес -процессами ЦА.

5. Исполнитель формирует интеграционные точки с процессами ЦА.

6. Исполнитель анализирует степень готовности ДБ и ДК для реализации на их базе пилотных проектов.

Фаза 2. Подготовка и планирование

· Календарно-ресурсный план работ;

· Подробный план-проспект документации.

Фаза 3. Разработка и согласование концепции

1. Исполнитель формирует бизнес-модель осуществления функций управления ресурсами в ДБ и ДК на основе модели, принятой в ЦА.

2. Исполнитель разрабатывает концепцию реорганизации бизнес-процессов как общекорпоративных на основе ОЦО.

3. Исполнитель формирует рекомендации по реорганизации бизнес-процессов.

4. Исполнитель формирует целевую архитектуру решения на основе решений SAP для реализации сформированной целевой бизнес-модели управления ресурсами.

5. Исполнитель формирует карту соответствия бизнес-процессов и соответствующих решений SAP в целом и в разрезе ДБ и ДК.

6. Проводится анализ реализуемости и обоснованности предлагаемой архитектуры, а так же анализ реализации бизнес-процессов на основе, либо с отклонением от существующего российского шаблона, и на основе, либо с отклонением от стандартных решений SAP.

7. Исполнитель формирует стратегию, концепцию внедрения и базовый план по развертыванию целевого решения SAP.

8. Исполнитель разрабатывает концепцию организации поддержки решений и управления организационными изменениями для целевого решения SAP.

9. Исполнитель разрабатывает план развертывания, организационную структуру команды, ресурсный план проекта.

4. ВЫВОДЫ ПО РАБОТЕ СБЕРБАНКА РФ

Наращивая присутствие на приоритетных сегментах финансового рынка, Банк стремится обеспечить адекватное увеличение собственного капитала, диверсифицировать ресурсную базу, улучшить структуру активов, повысить рентабельность работы. Размер капитала на начало 2000 года составил 29,6 млрд. рублей. Прирост капитала, в основном, обеспечивался чистой прибылью Качественно изменилась и структура активов Банка. Определенная Концепцией политика приоритетного направления инвестиций в реальный сектор экономики реализовалась в значительном росте кредитного портфеля Банка, который на начало Значительно сократились объемы межбанковских кредитов, которые на текущий момент представляют собой, в основном, инструмент управления краткосрочной ликвидностью. Последовательно наращивается участие Банка в сфере инвестиционного кредитования и проектного финансирования.

Банковская деятельность в условиях рыночной экономики и конкуренции связана с риском. Автоматизация банковских процессов позволяет уменьшить риск, минимизировать возможные затраты и, таким образом, повысить эффективность деятельности. Поэтому вопрос о повышении эффективности работы с корпоративными клиентами и повышение их заинтересованности сотрудничества является актуальным и может решаться при помощи создания автоматизированных информационных систем. Именно такую автоматизированную информационную систему необходимо создать. Данная система должна обеспечивать быстроту и удобство за счет автоматизации процессов расчета и учёта затрат на проведение финансового анализа.

Существенно изменилась система управления Банком. Обеспечивается единая процентная политика, учитывающая региональные особенности, действует централизованная система контроля, учета и управления рисками, управления финансовыми потоками и ликвидностью. Разработана и постоянно совершенствуется современная методическая и регламентная база операций Банка, утверждены подходы к развитию новых видов бизнеса. Единая система нормативов и лимитов обеспечивает необходимую децентрализацию управления в сочетании с усилением вертикальной системы контроля. На постоянной основе ведется работа по совершенствованию организационной структуры Банка, оптимизации филиальной сети.

Предпринятые меры позволили Банку, не имея льгот и преференций, работая с другими банками в рамках единой, установленной Банком России нормативной базы, стать лидером на большинстве сегментов рынка, успешно конкурировать с крупными коммерческими кредитными организациями на российском рынке банковских операций и услуг.

1. Боггс У., Боггс М. UML и RationalRose: Пер. с англ. -М.: Лори, 2000.

2. Буч Г., Рамбо Дж., Джекобсон А. Язык UML. Руководство пользователя: Пер. с англ. - М.: ДМК, 2000.

3. Вендров А. М. CASE-технологии. Современные методы и средства проектирования информационных систем. - М.: Финансы и статистика, 1998.

4. Вендров А. М. Проектирование программного обеспечения экономических информационных систем. - М.: Финансы и статистика, 2000.

5. Ларман К. Применение UML и шаблонов проектирования: Пер. с англ.: Учебное пособие - М.: Вильямс, 2001.

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Федеральное агентство по рыболовству

Федеральное государственное образовательное учреждение

Курсовой проект выполнен в соответствии

с заданием и допущен к защите

_______________ Бондарева И.О.

Проект защищен с оценкой ______________

к.т.н., доц. Шикульский М.И.______________

к.т.н., асс. Бондарева И.О._______________

Астрахань 2010

Содержание

Введение . 3

1. Предпроектный анализ объекта автоматизации . 3

1.1 Технико-экономическая характеристика предметной области . 3

1.2 Актуальность проекта . 3

2. Определение концепции построения системы .. 3

2.1. Определение цели, задач и требований к системе . 3

2.2 Обзор и анализ путей решения задач проектирования ИС .. 3

3. Проектирование архитектуры системы .. 3

3.1 Функциональная модель системы .. 3

3.2. Информационно-логическая модель системы .. 3

3.2.1. Описание входных документов . 3

3.2.2. Описание выходных документов . 3

3.2.3 Описание модели данных систем .. 3

3.3. Физическая модель системы .. 3

3.3.1 Компоненты системы и их распределение по узлам вычислительной среды .. 3

3.4 Требования к техническому и программному обеспечению .. 3

Список литературы .. 3

Приложение 1 . 3

Приложение 2 . 3

Приложение 3 . 3

Приложение 4 . 3

Приложение 5 . 3

Сберегательный Банк Российской Федерации — старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Новые экономические реалии, рыночные реформы начала 90-х годов требовали серьезных изменений в работе Банка, быстрого реагирования на изменяющуюся ситуацию. Главными задачами первых лет деятельности в новых условиях стали задачи сохранения целостности системы Банка, удержания позиций на рынке розничных банковских услуг и вкладов населения, создания материально-технической базы, обеспечивающей необходимые условия для обслуживания клиентов. Решение этих задач стало возможным благодаря жесткой централизации структуры управления Банком.

К 1996 году период гиперинфляции закончился, и экономическая ситуация в стране существенно изменилась. Основная задача Банком была решена: система Сбербанка России устояла и сохранила основу. Банк сформировал стабильную ресурсную базу, нарастил потенциал отделений и филиалов. Перед Банком встала задача эффективного управления привлекаемыми ресурсами. Принятая в 1996 году собранием акционеров Концепция развития Сбербанка России до 2000 года была нацелена на трансформацию в универсальный коммерческий банк, в частности, через развитие банковского обслуживания корпоративных клиентов с сохранением специализации и лидерства на рынке розничных услуг. Концепция подчеркивала приоритетность участия Банка в решении актуальных и сегодня общенациональных задач оздоровления денежно-кредитных отношений, развития отечественной экономики, участия в крупных государственных проектах, имеющих важное социальное значение.

Достигнутые Сбербанком за этот период результаты показывают, что поставленная цель выполнена и создана необходимая основа для дальнейшего развития. Несмотря на крайне неблагоприятные условия, в которых осуществлялась реализация Концепции (2 финансовых кризиса, кризис банковской системы, уровень инфляции за 4 года - около 240%), Сбербанк стабильно работает, динамично развивается и сохраняет за собой статус крупнейшего коммерческого банка страны.

Экономические результаты, достигнутые Россией в 1999 году и в первые месяцы 2000 года, внушают значительный оптимизм: впервые за годы реформ заметно вырос ВВП, компенсирован спад промышленного производства 1998 года, выпуск промышленной продукции превышает докризисный уровень. Положительные тенденции в экономике создают основу для расширения банковских операций, позволяют Сбербанку России более эффективно использовать накопленную ресурсную базу, расширяют сферу возможных инвестиций, повышают потребность клиентов в получении качественных банковских услуг.

1. Предпроектный анализ объекта автоматизации

1.1 Технико-экономическая характеристика предметной области

Целенаправленная работа Сбербанка России по организации комплексного обслуживания юридических лиц способствовала формированию стабильной клиентской базы Банка и привлечению на обслуживание новых корпоративных клиентов.

Количество счетов юридических лиц в Банке увеличилось за год в 1,2 раза, их общее число на 1 января 2004 года составило 3,3 млн. Остатки средств на счетах юридических лиц на 1 января 2004 года составили 185,6 млрд. руб. и 850,6 млн. долл. США, увеличились за год соответственно в 2,2 и 1,7 раза.

Клиентами Банка являются предприятия всех отраслей экономики, любых форм собственности масштаба – от малого бизнеса до ведущих предприятий России, различные финансовые учреждения и институты государственного управления. Большинство крупнейших российских корпораций и компаний обслуживаются и кредитуются в Банке, в том числе ОАО “Ростелеком”, подразделения ОАО “Газпром” и РАО “ЕЭС России”, ОАО “НК Лукойл”, “ОАО “ТНК”, ОАО “Сибнефть”, ЗАО “Северная нефть”, ОАО “ Транснефть”, ОАО “Северсталь”, ОАО “Норильский горно-металлургический комбинат имени А.П.Завенягина”, ФГУП “ВГТРК”, ОАО “Иркутское авиационное производственное объединение”, АК “АЛРОСА”, ОАО “ГАЗ”, ОАО “Нижнекамскнефтехим”, ОАО “Аэрофлот”, ОАО “Акрон”, ОАО “Росагроснаб”, ОАО “Красный Октябрь”, ОАО “Пивоваренная компания Балтика”, ОАО “Бадаевский пивзавод” и др.

В Банке обслуживаются Пенсионный фонд России, Минтопэнерго, подразделения Министерства обороны РФ, Министерства внутренних дел РФ, Министерства по чрезвычайным ситуациям РФ, Государственного таможенного комитета, судебных приставов Минюста России, специальные счета групп реализации проектов в рамках сотрудничества Российской Федерации с МБРР и ЕБРР.

В ходе предвыборной компании по выборам в Государственную Думу Федерального Собрания Российской Федерации филиалы Банка во всех регионах осуществляли обслуживание специальных избирательных счетов кандидатов, избирательных объединений и блоков, избирательных комиссий. В этот период было открыто 3,5 тыс. специальных счетов кандидатов и 33 счёта избирательных объединений и блоков.

Совершенствуется сотрудничество с субъектами Российской Федерации в сфере обслуживания бюджетно-финансовой структуры регионов. В филиалах Банка обслуживаются свыше 76 тыс. счетов подразделений местных органов власти и юридических лиц, финансируемых из местных бюджетов.

Для комплексного обслуживания клиентов создана и действует собственная служба инкассации Банка. Объём перевезённых её подразделениями ценностей составил в 2003 году 2856,3 млрд. руб

1.2 Актуальность проекта

Банковская деятельность в условиях рыночной экономики и конкуренции связана с риском. Автоматизация банковских процессов позволяет уменьшить риск, минимизировать возможные затраты и, таким образом, повысить эффективность деятельности. Поэтому вопрос о повышении эффективности работы с корпоративными клиентами и повышение их заинтересованности сотрудничества является актуальным и может решаться при помощи создания автоматизированных информационных систем. Именно такую автоматизированную информационную систему необходимо создать. Данная система должна обеспечивать быстроту и удобство за счет автоматизации процессов расчета и учёта затрат на проведение финансового анализа.

2. Определение концепции построения системы

2.1. Определение цели, задач и требований к системе

1) операции по открытию и обслуживанию текущих, расчетных счетов клиентов;

2) контроль за осуществлением клиентами операций по кассе и кассовой дисциплиной.

Комплекс услуг по обслуживанию счета предполагает:

1) прием и зачисление поступающих на счет денежных средств;

2) выполнение распоряжения клиента о перечислении соответствующих сумм со счета;

3) прием на счет и выдача со счета наличных денег в случаях, предусмотренных законодательством РФ;

4) совершение расчетов в формах, установленных законом и банковскими правилами через сети РКЦ или счета своих банков-корреспондентов.

При этом используются следующие формы безналичных расчетов:

1) платежные поручения;

2) платежные поручения-требования;

4) аккредитивы.

Под моментом получения банком от клиента платежных документов понимается:

1) для документов в бумажном виде, доставляемых уполномоченным лицом клиента на рабочее место операциониста (время принятия операционистом этих документов к исполнению);

Расчетное обслуживание предприятий и организаций осуществляется на основании договора, заключаемого между клиентом и банком

Банк имеет право изменять в одностороннем порядке размер тарифных ставок и условий. Новые тарифные ставки применяются со дня их утверждения Правлением банка или со дня решения уполномоченного для этих целей лица.

Отношения банка с клиентами при осуществлении кассового обслуживания строятся на договорной основе. Согласно договору предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банком по согласованию с руководителями предприятий. Всю денежную наличность сверх установленного лимита предприятия обязаны сдавать в банк.

2.2 Обзор и анализ путей решения задач проектирования ИС

Коммерческие банки и другие финансово-кредитные организации России оснащаются автоматизированными банковскими системами (АБС), создаваемыми по их заказам специализированными фирмами - системными интеграторами. Эти фирмы предлагают набор различных прикладных систем для малых, средних и крупных коммерческих банкам, системных решений (если банк создает прикладные программные комплексы АБС своими силами) и услуг. Среди наиболее распространенных на рынке АБС в настоящее время можно назвать:

· RS-Bank-производитель R-Style Softlab

· Новая Афина- производитель Новая Афина

· Банк XXI-производитель Инверсия

· Банкир/Про - производитель CSBI

· БИСквит - производитель Банковские Информационные Системы

· Diasoft 5NT- производитель Диасофт

· Diasoft WorkFlow- производитель Диасофт

· ЦФТ-Банк- производитель Центр Финансовых Технологий

Рассмотрим более подробно некоторые из них.

2) ИБС БИСквит – интегрированная банковская система обеспечивает высокий уровень информационной поддержки банковских операций в условиях динамичного развития рынка финансовых услуг.

Модульная структура дает возможность банку нести только обоснованные в данный момент сферой его деятельности и объемом документооборота затраты на программное обеспечение, легко наращивая функциональные возможности системы по мере расширения круга выполняемых операций.

Архитектура проектируемой системы файл-серверная. Выбор данного типа архитектуры обусловлено тем, что для системы учета выдачи кредита необходимо иметь хранилище данных, вынесенное на выделенный компьютер- файл-сервер. Также здесь поддерживается многопользовательский режим работы, что немаловажно при одновременной работе сотрудников банка.

Структурное моделирование бизнес-процессов организации будет осуществляться в таких средствах разработки и проектирования как ERwin, BPwin и Rational Rose. ERwin - средство концептуального моделирования БД , использующее методологию IDEF1X . ERwin реализует проектирование схемы БД, генерацию ее описания на языке целевой СУБД (ORACLE, Informix, Ingres, Sybase, DB/2, Microsoft SQL Server, Progress и др.) и реинжиниринг существующей БД. BPwin - средство функционального моделирования, реализующее методологию IDEF0. Rational Rose - CASE-средство фирмы Rational Software Corporation (США) - предназначено для автоматизации этапов анализа и проектирования ПО, а также для генерации кодов на различных языках и выпуска проектной документации.

3. Проектирование архитектуры системы

3.1 Функциональная модель системы

Можно выделить две внешних сущности, которые взаимодействуют с системой:

-менеджер (не обязательно один, так как с ним может быть команда сотрудников)

Менеджер, имея в подчинении несколько работников, заключает договор, на обслуживание клиента предварительно ознакомив с условиями договора. Клиент же в свою очередь заключает договор и следит за всеми этапами работы банка через менеджера, может менять условия, требовать отчёты или услуги, не выходя за рамки договора.

3.2. Информационно-логическая модель системы

Информационно-логическая модель отображает логику взаимодействия сущностей будущей информационной системы, параметры входной и выходной информации.

3.2.1. Описание входных документов

-Информация о клиенте

-Платёжное поручение об оплате

-Платёжное поручение – требования

3.2.2. Описание выходных документов

-Чеки об оплате кредита

-Отчёт по выданным кредитам

-Отчёт по закрытым кредитам

-Чек об оплате услуг

В договоре на выполнение работ или услуг описывается предмет договора, права и обязанности сторон, цена договора и порядок расчетов.

В платежные документы входят: платежные поручения, платежные требования, счета, акты об оказании услуг.

В отчетах о деятельности банка формируются: годовые отчеты о деятельности фирмы, отчеты о проделанных работах.

3.2.3 Описание модели данных систем

Описание структуры данных было проведено с помощью логической модели IDEF 0 (Приложение 1). Рассмотрим информационную модель представления структуры информации, необходимой для поддержки функций системы, IDEF 0 (Приложение 2). Каждая сущность имеет ряд атрибутов, каждый из которых имеет определенный тип данных. Классы системы, их атрибуты и операторы, взаимосвязи этих классов отражены на диаграмме классов.

3.3. Физическая модель системы

3.3.1 Компоненты системы и их распределение по узлам вычислительной среды

Каждый узел на диаграмме размещения представляет собой некоторый тип вычислительного устройства - в большинстве случаев, часть аппаратуры. Эта аппаратура может быть простым устройством или датчиком, а может быть и мэйнфреймом. В нашем примере система к редитование и обслуживание юридических лиц состоит из нескольких подсистем, выполняемых на отдельных физических устройствах, или узлах ( node ).

3.4 Требования к техническому и программному обеспечению

Минимальная конфигурация технических средств для функционирования автоматизированной системы должна обеспечить выполнение программного обеспечения:

· Процессор Intel Pentium -4 и выше (рекомендуется Intel Core 2 Duo 2,33 ГГц);

· Оперативная память 512 Мбайт и выше (рекомендуется 2 Гбайт);

· Жесткий диск (при установке используется около 400 Мбайт);

· Устройство чтения компакт – дисков с возможностью записи дисков CD - R ;

· Принтер формата А4;

Локальная сеть Ethernet, Fast Ethernet, Gigabyte Ethernet.

Заключение

Хотя предприятием можно успешно управлять, не вдаваясь в подробности протекания различных сложных экономических процессов, какие могут теоретически иметь место на малых предприятиях и какие протекают преимущественно на крупных предприятиях. Руководители малых предприятий считают, что не стоит влезать в дебри микро и макроэкономических процессов и категорий, акцентировать внимание стоит только на наиболее важных для них процессах и объектах управления.

Предложенный подход ориентирован на раскрытие целостности организации и обеспечивающих ее механизмов, на выявление многообразных управляющих связей, и реализует представление организации в виде иерархической модели, отражающей не только текущую деятельность сотрудников компании, но также руководителей и их процессы управления.

В данном курсовом проекте была достигнута цель и решены поставленные задачи. В результате спроектирована информационная система учета выдачи кредита юридическим лица под залог, обеспечивающая быстроту, своевременность принятия решения о выдаче кредита и рост эффективности управления кредитными процессами , а так было реализовано обслуживание клиентов и предоставление дополнительных услуг.

Список литературы

1. Боггс У., Боггс М. UML и Rational Rose : Пер. с англ. - М.: Лори, 2000.

2. Буч Г., Рамбо Дж., Джекобсон А. Язык UML . Руководство пользователя: Пер. с англ. - М.: ДМК, 2000.

3. Вендров А. М. CASE -технологии. Современные методы и средства проектирования информационных систем. - М.: Финансы и статистика, 1998.

4. Вендров А. М. Проектирование программного обеспечения экономических информационных систем. - М.: Финансы и статистика, 2000.

5. Ларман К. Применение UML и шаблонов проектирования: Пер. с англ.: Учебное пособие - М.: Вильямс, 2001.

3.Матвеев М.Г., Модели и методы искусственного интеллекта. Применение в экономике. Москва: Финансы и статистика, 2008, 448 с.

Актуальность данной работы заключается в том, что многие века одним из важнейших факторов развития общества являлись технологии. С каждым годом скорость их развития растет. Применение современных методов и средств повышения производительности и автоматизации бизнес-процессов позволяют компаниям, как крупным, так и малым, получать дополнительную прибыль и оставаться конкурентоспособными.

Многие века одним из важнейших факторов развития общества являлись технологии. С каждым годом скорость их развития растет. Применение современных методов и средств повышения производительности и автоматизации бизнес-процессов позволяют компаниям, как крупным, так и малым, получать дополнительную прибыль и оставаться конкурентоспособными.

Современная наука говорит о том, что скорость развития информационных технологий будет нарастать еще долгие годы. Основой для такого вывода может служить развитие таких перспективных сфер информационных технологий, как big data, искусственный интеллект, machine learning.

С ростом населения планеты и мобилизации ресурсов, электронная экономика не ограничивается бизнесом электронной торговли и сервисов, а затрагивает каждый аспект жизни: здравоохранение, образование, интернет-банкинг и другие [5].

Программа рассчитана до 2024 года включительно и состоит из пяти направлений, посвященных нормативному регулированию, образованию, кадрам, кибербезопасности, формированию исследовательских компетенций и IT-инфраструктуре. Планы мероприятий по четырем направлениям программы были утверждены на заседании правовой комиссии в декабре 2017г. Часть мероприятий, предусмотренных документами, уже реализуются, программа собрала в единую систему как существующие меры, так и новые.

Одним из приоритетных направлений экономики выделили технологию blockchain, обеспечивающую стабильную и безопасную работу многих криптовалют. Сбербанк не остался в стороне и внедряет решения, которые должны будут удовлетворить растущие потребности клиентов [2,3].

Основой изменяющегося ИТ-ландшафта Сбербанка должна стать технологическая платформа, которая будет выступать средой, обеспечивающей функционирование бизнеса и позволяющей участникам экосистемы взаимодействовать и создавать ценность [1]. Технологическая платформа будет включать в себя инфраструктуру, данные и средства их обработки и анализа, приложения, средства разработки, API.

Разработана уникальная для российского рынка Программа обучения по работе с данными, которую первыми прошли 80 топ-менеджеров Сбербанка. В Сбербанке появился новый бизнес – монетизация данных. Сформирован базовый портфель продуктов Сбербанка на основе агрегированных данных. Заключены первые сделки с внешними клиентами на продукты по построению модели склонности к покупке и сегментированию клиентской базы для таргетированных кампаний [4].

В Сбербанке созданы лаборатории инноваций, которые на текущий момент имеют средний срок разработки прототипа инновационного продукта не более пяти месяцев. Среди инновационных инициатив, которые Сбербанк тестирует или внедряет, можно назвать следующие:

- учет и управление доверенностями, электронными закладными на недвижимость, денежными переводами, учет факторинговых сделок на базе технологии блокчейн;

- построение совместно с Федеральной антимонопольной службой системы электронного документооборота на базе технологии блокчейн;

- автоматизированное построение графиков работы сотрудников в офисах обслуживания клиентов;

- использование технологии Platform as a Service (PaaS) и внедрение нового продукта с минимальным ценным для клиента функционалом (MVP), что будет сокращать время вывода на рынок новых продуктов Сбербанка;

- использование технологии автоматического общения с клиентами в текстовых каналах обслуживания (мессенджеры и СМС), создание интеллектуальных цифровых помощников для решения проблем клиентов и универсальной платформы для чат-ботов;

- создание мобильного банковского приложения нового поколения, основанного на технологии мессенджера; создание экосистемы общения клиентов, простых каналов коммуникации, управления счетами и денежными средствами, переводами; исследование маркетплейсов для партнеров, оказание дополнительных услуг клиентам;

- исследование востребованности сервисов, основанных на предоставлении реальных API Сбербанка для разработки приложений внешними разработчиками; цель – создать сообщество, использующее платформу Сбербанка для развития внешних продуктов;

- разработка корпоративного файлового хранилища, при котором Сбербанк сможет хранить все рабочие документы в своей облачной среде, предоставлять доступ к ним с рабочих станций и мобильных устройств всем своим работникам, выполняя требования безопасности.

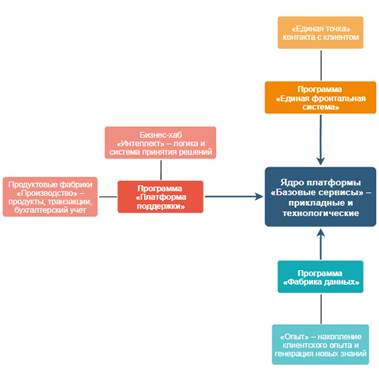

Сбербанк перенимает опыт передовых мировых разработок в сфере информационных технологий, а также разрабатывает собственные Программы развития банковской сферы и улучшения качества обслуживания при минимизации издержек и рисков. Ключевые программы Сбербанка представлены на рисунке 2.

Технологическая платформа – это универсальный конструктор для создания нового бизнеса за счет повторного использования компонентов и настроек с минимальным объемом программирования на базе лучших технологий.

Рисунок 2 – Новая технологическая платформа Сбербанка

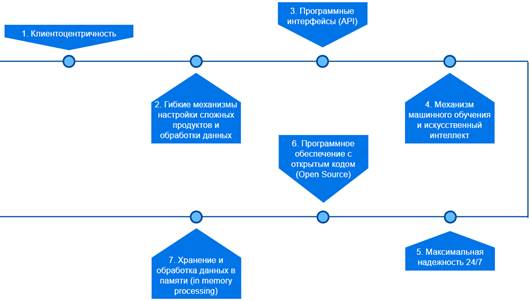

Экосистема банка будет базироваться на новой технологической платформе. Ее основная задача – сократить время разработки банковских продуктов (time-to-market) и повысить уровень автоматической обработки транзакций. Базироваться такая платформа будет на следующих принципах (рисунок 3):

Рисунок 3 – Принципы новой платформы Сбербанка

1. В рамках новой платформы будет создан единый клиентский файл со всей информацией о клиенте, что ускорит обработку данных и позволит персонифицировать предложения банка.

2. Применение данного принципа позволит максимально уйти от человеческого участия и там, где это возможно, использовать мониторинг процессов и автоматическое управление сбойными ситуациями.

3. Программные интерфейсы позволяют партнерам встраивать свои сервисы в экосистему банка. Соответственно, API будут пронизывать все компоненты платформы. Внешние API будут открыты для партнеров и контрагентов Сбербанка.

4. Данные механизмы встраиваются в компоненты платформы и в систему принятия решений.

5. Этот принцип призван сделать информационную систему максимально надежной.

6. Его могут использовать пользователи/компании, которые хотят применять подобные программы.

7. Данный инструмент предоставляет самые большие возможности по скорости обработки данных.

Читайте также: