Имущественное страхование презентация реферат

Обновлено: 02.07.2024

Имущественное страхование

Тема 5. Имущественное страхование

Имущественное страхование

Сущность и особенности страхования имущества. Страхование имущества предприятий, организаций, граждан.

Имущественное страхование представляет собой систему отношений между

страхователем и страховщиком по обеспечению страховой защиты имущественных интересов страхователя, связанных с владением, пользованием или распоряжением имуществом.

Сущность и особенности страхования имущества

Объекты имущественного страхования:

Имущественные интересы, связанные с: Владением, пользованием или распоряжением имуществом; Обязанностью возместить причиненный другим лицам вред; Осуществлением предпринимательской деятельности

Риски, покрываемые имущественным страхованием:

Гибель, повреждение или частичная утрата застрахованного имущества; Неполучение или недополучение ожидаемых доходов из-за нарушения партнерами своих обязательств или по другим внешним причинам;

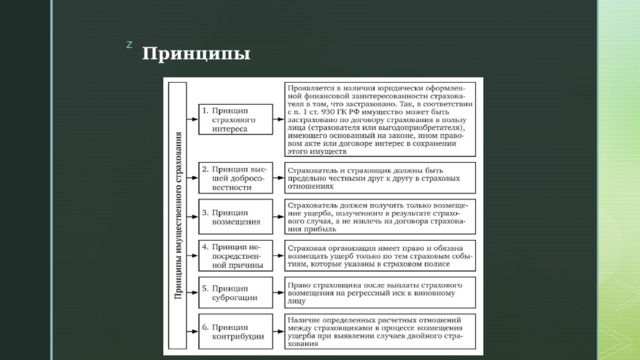

Принципы имущественного страхования

Обязательное наличие страхового интереса; Принцип высшей добросовестности; Принцип возмещения; Принцип непосредственной причины; Принцип суброгации; Принцип контрибуции

Объекты страховых отношений:

Страховщики; Страхователи; Выгодоприобретатели;

Имущество Юр

лиц, принимаемое на страхование:

Основные фонды в собственности страхователя; Имущество, полученное в аренду, для перевозки, экспонирования и т.д.; Сельскохозяйственные животные; с/х культуры, многолетние насаждения, кустарники; Строительно-монтажные комплексы

Особо страхуется имущество:

Наличные деньги и ценные бумаги; НМА; Документы и деловые книги; Мосты, дамбы, плотины; Ирригационные и мелиоративные сооружения; Асфальтовые и бетонные дороги

Группировка имущества Физ

Жилые дома, квартиры, дачи, гаражи (собственные или арендованные) и т.д.; Домашнее имущество; Средства наземного, воздушного, водного транспорта (собственные или арендованные); Сельскохозяйственные животные

Особо страхуется имущество:

Наличные деньги; Рукописи, чертежи, фотографии, макеты; Комнатные растения, саженцы, семена; Беспородные кошки, собаки, птицы; Имущество в местах общего пользования.

Страховой случай при страховании имущества:

Гибель имущества; Повреждение; Утрата (пропажа) имущества

Основные страховые случаи:

Пожар, удар молнии, взрыв газа; Стихийные бедствия; Подтопление грунтовыми водами; Аварии водопровода, теплосети; Отключение электроэнергии; Противоправные действия третьих лиц; Падение летательных аппаратов; Наезд, падение, столкновение, удар; Отравление, замерзание, утопление животных

Имущество считается застрахованным только на территории страховой

защиты, указанной в договоре

Страхование имущества предприятий, организаций, граждан

Виды имущественного страхования:

Страхование имущества от огня и иных опасностей; Страхование имущества от кражи; Страхование ущерба от перерывов в производстве; Страхование грузоперевозок; Страхование морских судов и ответственности грузоперевозчика; Авиационное и космическое страхование; Страхование ответственности.

Имущество принимается на страхование по фактической (балансовой,

остаточной) либо заявленной стоимости. Если в период действия договора страхователь пожелает увеличить страховую сумму, то в этом случае вносятся изменения в действующий страховой полис.

Страховые платежи по договорам, заключенным на годичный срок,

уплачиваются по ставкам, определяемым по договоренности.

По договорам, заключенным на срок менее одного года, страховые платежи

рассчитываются по следующей формуле:

СП(х)=Г(сп)/12*х; Где: СП(х) – страховой платеж за х месяцев; Г(сп) – годовой страховой платеж; х – количество месяцев

Страховая ставка платежа устанавливается в процентах от страховой

суммы в зависимости от степени риска. По договорам, заключаемым на срок 3 года и более, предоставляется скидка в процентах от исчисленной суммы платежа.

Договор страхования может быть заключен с уплатой страхового платежа

безналичным расчетом, путем перечисления взносов на расчетный счет страховой компании или наличными через кассу (страхового агента).

Страховой платеж вносится страхователем единовременно или с разбивкой

по периодам. Если срок действия договора более 1 года, первоначальный страховой взнос составляет не менее 60 % от общей суммы страхового платежа.

Договор страхования вступает в силу с момента его подписания

страхователем и уплаты им страхового платежа или установленного в полисе первоначального страхового взноса.

Для определения общего размера ущерба используется формула:

У=Д – И + С – О Где: У – общая сумма ущерба при полной гибели или повреждении; Д – действительная стоимость имущества по страховой оценке; И – сумма физического износа имущества на день заключения договора; С – расходы по спасению имущества и приведению его в порядок; О – стоимость остатков имущества, пригодных для дальнейшего использования или реализации

Факт наступления страхового случая подтверждается:

Заявлением страхователя о наступлении страхового случая с приложениями; Перечнем поврежденного (похищенного) имущества; Страховым актом об уничтожении имущества

Денежное возмещение; Ремонт; Замена; Восстановление

Способы возмещения ущерба:

Страховое возмещение не выплачивается страхователю, если:

Страховое событие явилось следствием умышленных действий страхователя; страхователь не принял решительных действий по спасению своего имущества (несвоевременно сообщил в компетентные органы о наступлении факта страхового события, не принял мер по предотвращению страхового события).

В случае выплаты страхового возмещения страхователю к страховой

компании переходит право требования страхователя, которое он имеет к лицу, ответственному за причиненный ущерб.

Страхователь, получивший от причинителя вреда полное возмещение ущерба

теряет право на получение страхового возмещения.

Страхователь обязан:

Оплатить страховой платеж в соответствии со сроком, указанным в страховом полисе. Незамедлительно сообщить в компетентные органы о наступлении страхового события и принять меры по спасению имущества; сообщить в страховую компанию о совершении страхового события в течении 24 часов с момента наступления или обнаружения факта страхового события. Предоставить все необходимые документы для исчисления ущерба и выплаты страхового возмещения.

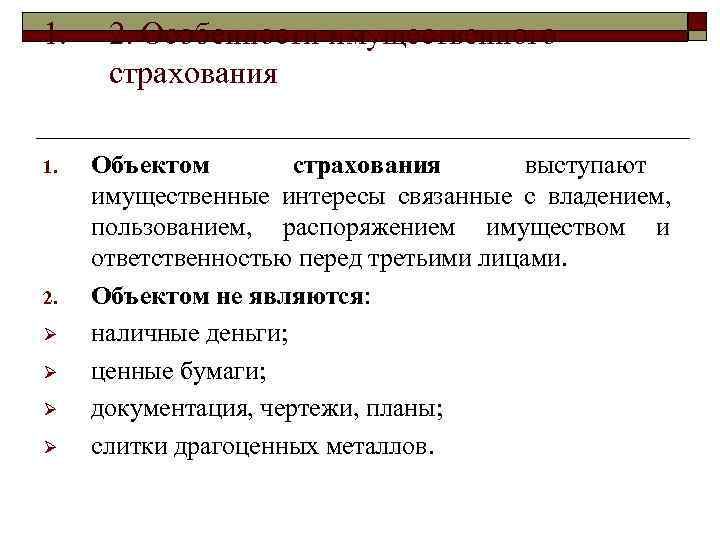

ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ 1. Виды имущественного страхования. 2. Особенности имущественного страхования. 3. Страхование ответственности.

1. Виды имущественного страхования 1. Страхование имущества граждан в т. ч. : Ø недвижимое имущество; Ø домашние животные; Ø титул и др. 2. Страхование имущества организаций в т. ч. : 1. основные средства; 2. оборотные с средства и др.

Виды имущественного страхования 3. Транспортное страхование (КАСКО; КАРГО; КОМБИ) в т. ч. : Ø наземный транспорт; Ø воздушный; Ø водный; Ø железнодорожный; Ø грузы.

Виды имущественного страхования 4. Сельскохозяйственное страхование в т. ч. : 1. Сельскохозяйственные животные; 2. Сельскохозяйственные угодья; 3. Сельскохозяйственная техника. 5. Страхование финансовых рисков в т. ч. : 1. Снижение доходов; 2. Увеличение расходов и др.

1. 2. Особенности имущественного страхования 1. Объектом страхования выступают имущественные интересы связанные с владением, пользованием, распоряжением имуществом и ответственностью перед третьими лицами. 2. Объектом не являются: Ø наличные деньги; Ø ценные бумаги; Ø документация, чертежи, планы; Ø слитки драгоценных металлов.

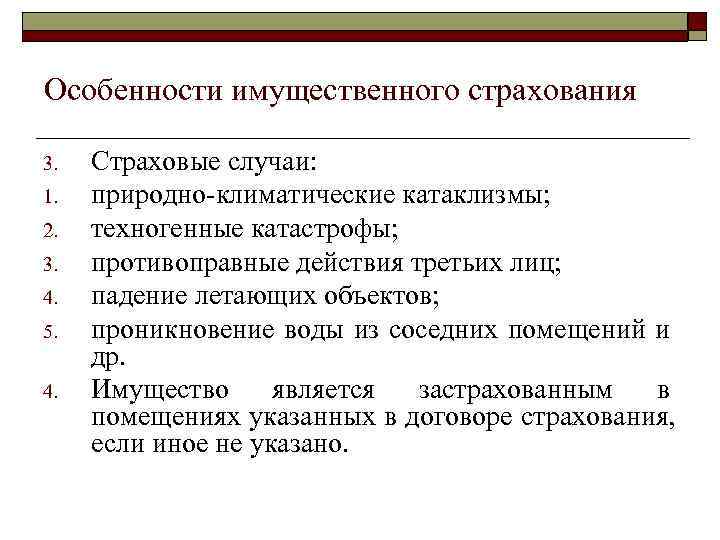

Особенности имущественного страхования 3. Страховые случаи: 1. природно-климатические катаклизмы; 2. техногенные катастрофы; 3. противоправные действия третьих лиц; 4. падение летающих объектов; 5. проникновение воды из соседних помещений и др. 4. Имущество является застрахованным в помещениях указанных в договоре страхования, если иное не указано.

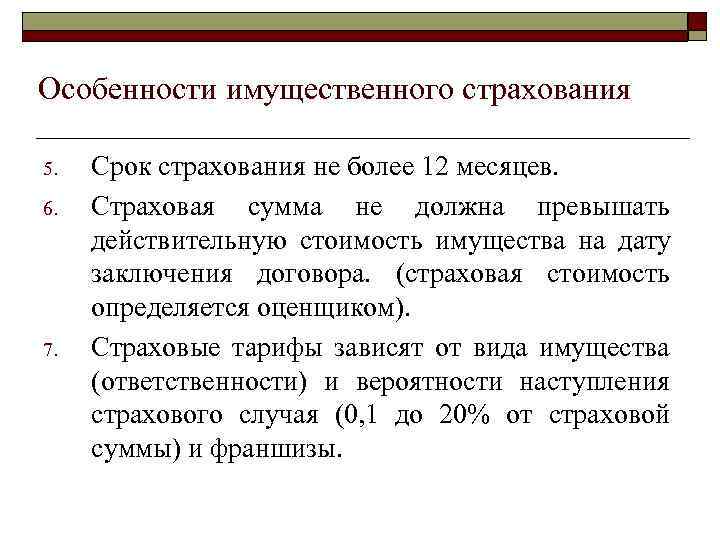

Особенности имущественного страхования 5. Срок страхования не более 12 месяцев. 6. Страховая сумма не должна превышать действительную стоимость имущества на дату заключения договора. (страховая стоимость определяется оценщиком). 7. Страховые тарифы зависят от вида имущества (ответственности) и вероятности наступления страхового случая (0, 1 до 20% от страховой суммы) и франшизы.

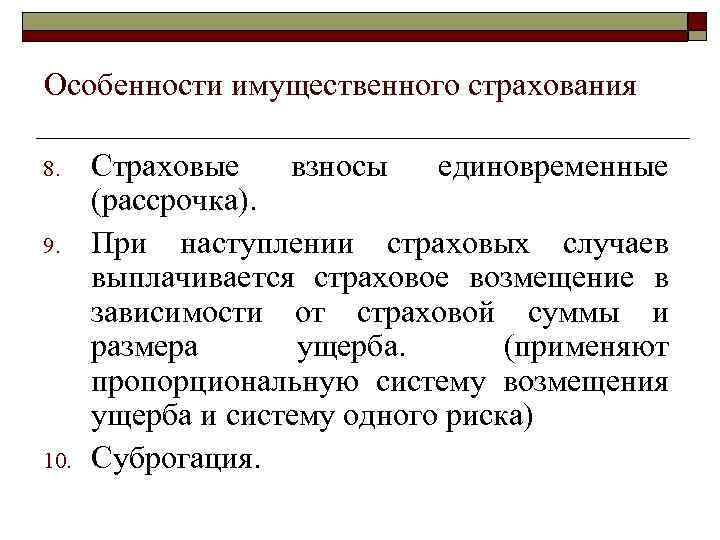

Особенности имущественного страхования 8. Страховые взносы единовременные (рассрочка). 9. При наступлении страховых случаев выплачивается страховое возмещение в зависимости от страховой суммы и размера ущерба. (применяют пропорциональную систему возмещения ущерба и систему одного риска) 10. Суброгация.

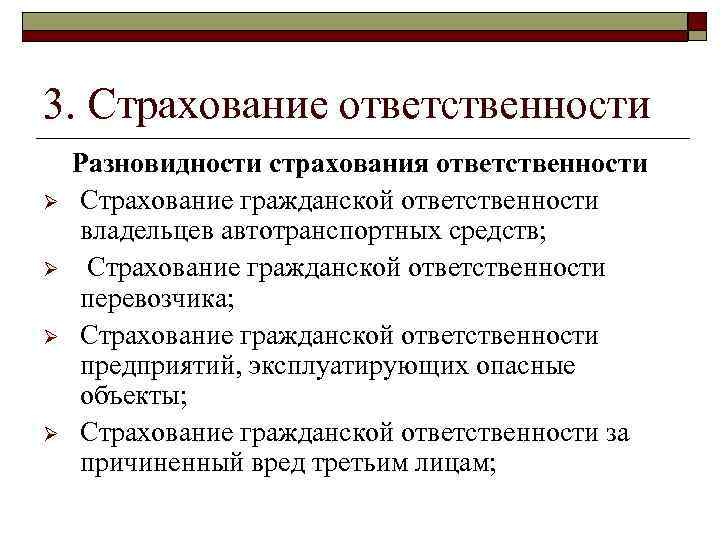

3. Страхование ответственности Разновидности страхования ответственности Ø Страхование гражданской ответственности владельцев автотранспортных средств; Ø Страхование гражданской ответственности перевозчика; Ø Страхование гражданской ответственности предприятий, эксплуатирующих опасные объекты; Ø Страхование гражданской ответственности за причиненный вред третьим лицам;

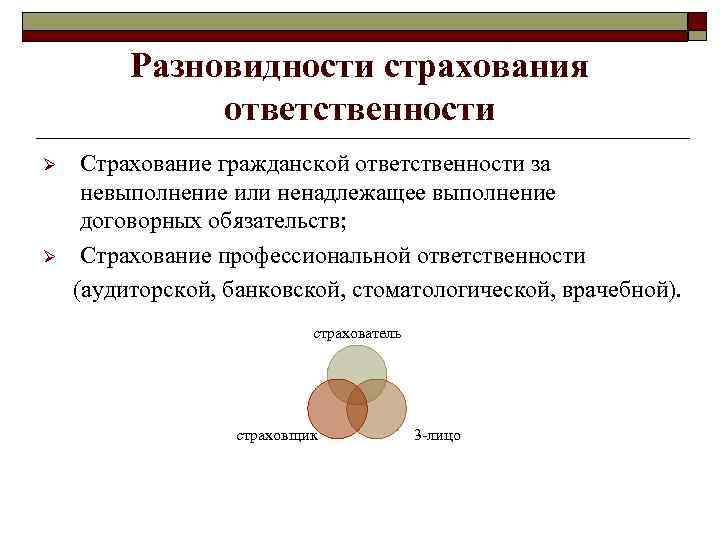

Разновидности страхования ответственности Ø Страхование гражданской ответственности за невыполнение или ненадлежащее выполнение договорных обязательств; Ø Страхование профессиональной ответственности (аудиторской, банковской, стоматологической, врачебной). страхователь страховщик 3 -лицо

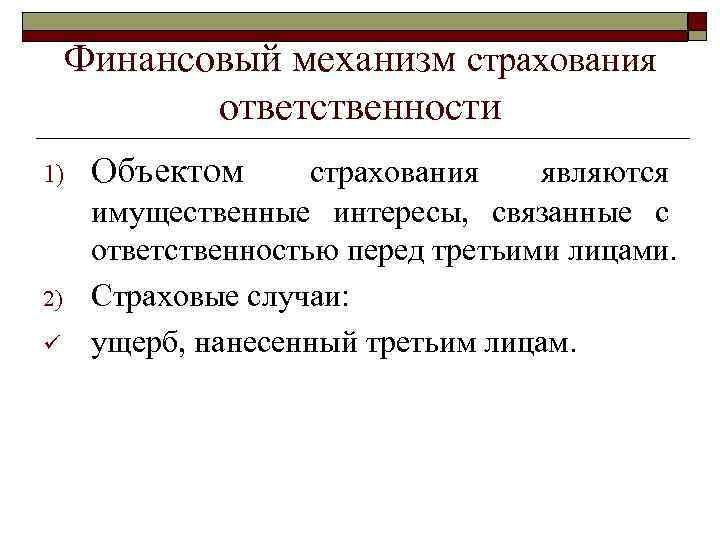

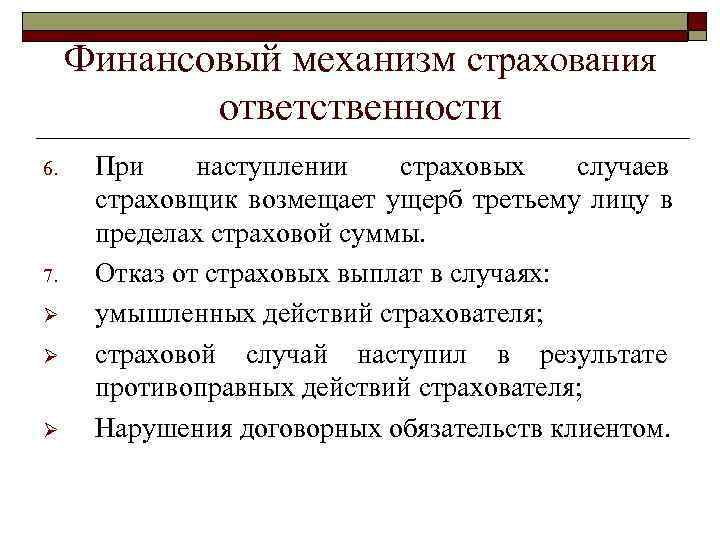

Финансовый механизм страхования ответственности 1) Объектом страхования являются имущественные интересы, связанные с ответственностью перед третьими лицами. 2) Страховые случаи: ü ущерб, нанесенный третьим лицам.

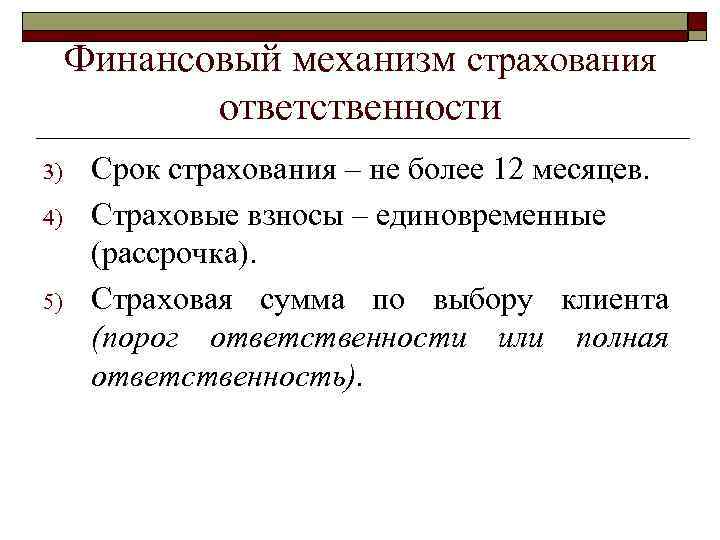

Финансовый механизм страхования ответственности 3) Срок страхования – не более 12 месяцев. 4) Страховые взносы – единовременные (рассрочка). 5) Страховая сумма по выбору клиента (порог ответственности или полная ответственность).

Финансовый механизм страхования ответственности 6. При наступлении страховых случаев страховщик возмещает ущерб третьему лицу в пределах страховой суммы. 7. Отказ от страховых выплат в случаях: Ø умышленных действий страхователя; Ø страховой случай наступил в результате противоправных действий страхователя; Ø Нарушения договорных обязательств клиентом.

Презентация раскрывает сущность основной функции управления. Может использоваться для обучения и повышения квалификации.

Имущественное страхование

Презентацию подготовил студент группы 19ПО-3

Имущественное страхование - это отрасль страхования, в которой объектом страховых отношений выступают имущество в различных видах и имущественные интересы.

Сущность и особенности страхования имущества.

Имущественное страхование представляет собой систему отношений страхователем и страховщиком по защите имущественных интересов страхователя, связанных с владением, пользованием, распоряжением имуществом.

Имущественное страхование бывает добровольным и обязательным.

Субъекты и объекты

Субъектом имущественного страхования, является страховщик, страхователь а также третьи лица. Объектом имущественного страхования может стать любое движимое или недвижимое имущество.

Классификация по подотраслям и видам страхования

Таким образом, вид страхования направлен на защиту имущественных интересов граждан, юридических лиц, государственных предприятий. Страхователь должен определять длительность действия страхового договора.

Слайд 1

Слайд 2

ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ Под имущественным страхование в ГК РФ подразумевается процесс заключения и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового случая возместить страхователю (выгодоприобретателю) убытки, причиненные имуществу или иным имущественным интересам страхователя

Слайд 3

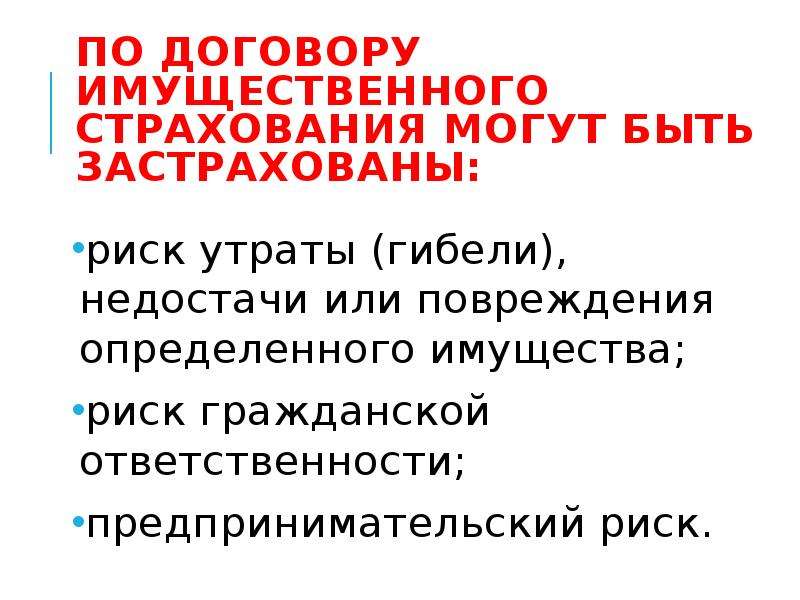

по договору имущественного страхования могут быть застрахованы: риск утраты (гибели), недостачи или повреждения определенного имущества; риск гражданской ответственности; предпринимательский риск.

Слайд 4

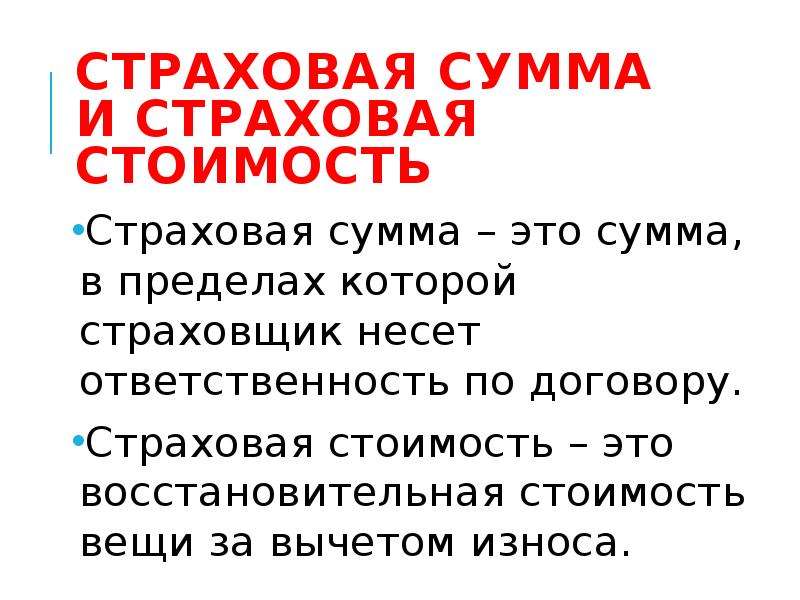

Страховая сумма и страховая стоимость Страховая сумма – это сумма, в пределах которой страховщик несет ответственность по договору. Страховая стоимость – это восстановительная стоимость вещи за вычетом износа.

Слайд 5

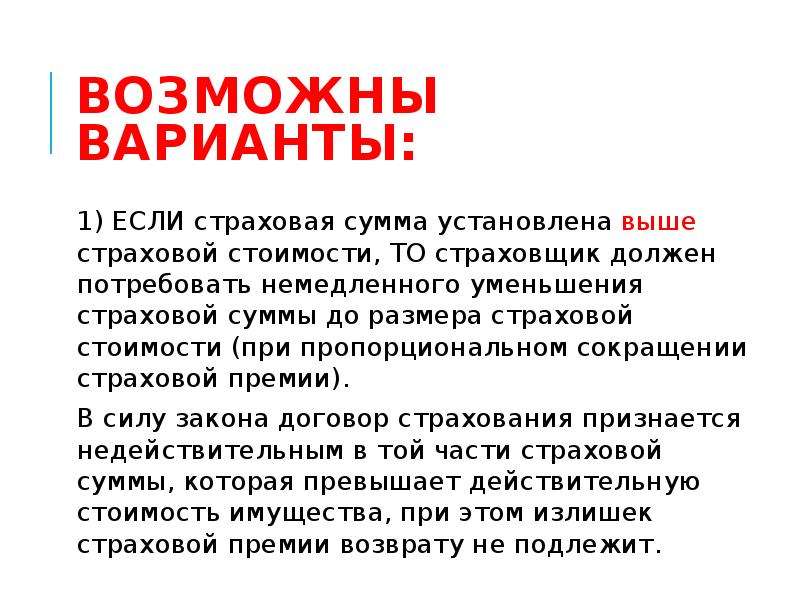

ВОЗМОЖНЫ ВАРИАНТЫ: 1) ЕСЛИ страховая сумма установлена выше страховой стоимости, ТО страховщик должен потребовать немедленного уменьшения страховой суммы до размера страховой стоимости (при пропорциональном сокращении страховой премии). В силу закона договор страхования признается недействительным в той части страховой суммы, которая превышает действительную стоимость имущества, при этом излишек страховой премии возврату не подлежит.

Слайд 6

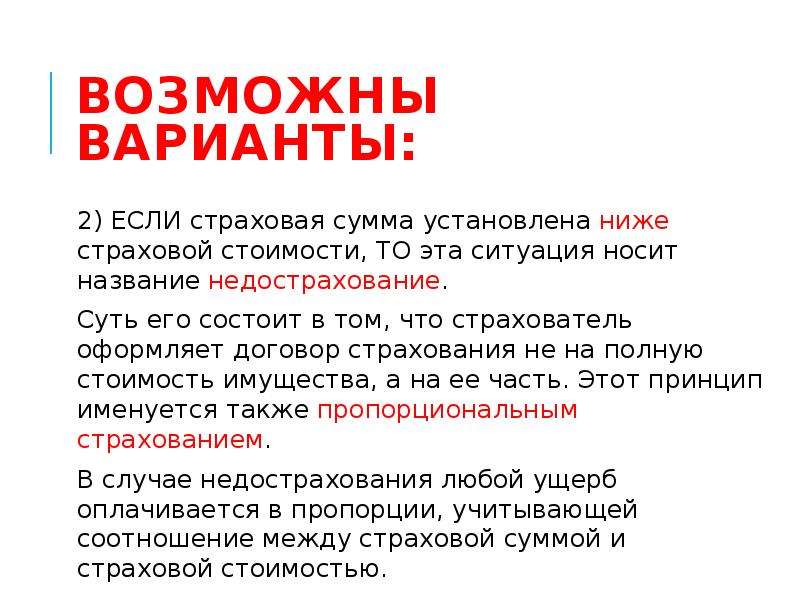

ВОЗМОЖНЫ ВАРИАНТЫ: 2) ЕСЛИ страховая сумма установлена ниже страховой стоимости, ТО эта ситуация носит название недострахование. Суть его состоит в том, что страхователь оформляет договор страхования не на полную стоимость имущества, а на ее часть. Этот принцип именуется также пропорциональным страхованием. В случае недострахования любой ущерб оплачивается в пропорции, учитывающей соотношение между страховой суммой и страховой стоимостью.

Слайд 7

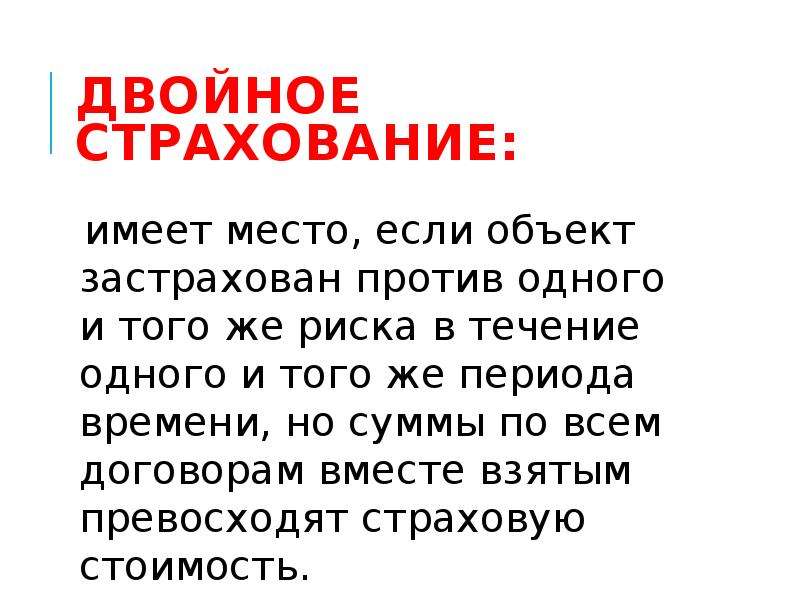

ДВОЙНОЕ СТРАХОВАНИЕ: имеет место, если объект застрахован против одного и того же риска в течение одного и того же периода времени, но суммы по всем договорам вместе взятым превосходят страховую стоимость. Такое страхование законодательно запрещено.

Слайд 8

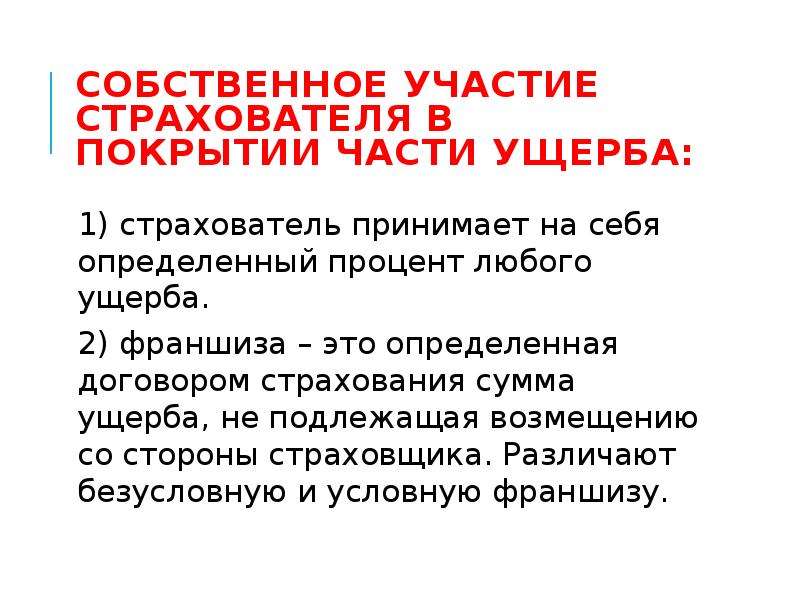

собственное участие страхователя в покрытии части ущерба: 1) страхователь принимает на себя определенный процент любого ущерба. 2) франшиза – это определенная договором страхования сумма ущерба, не подлежащая возмещению со стороны страховщика. Различают безусловную и условную франшизу.

Слайд 9

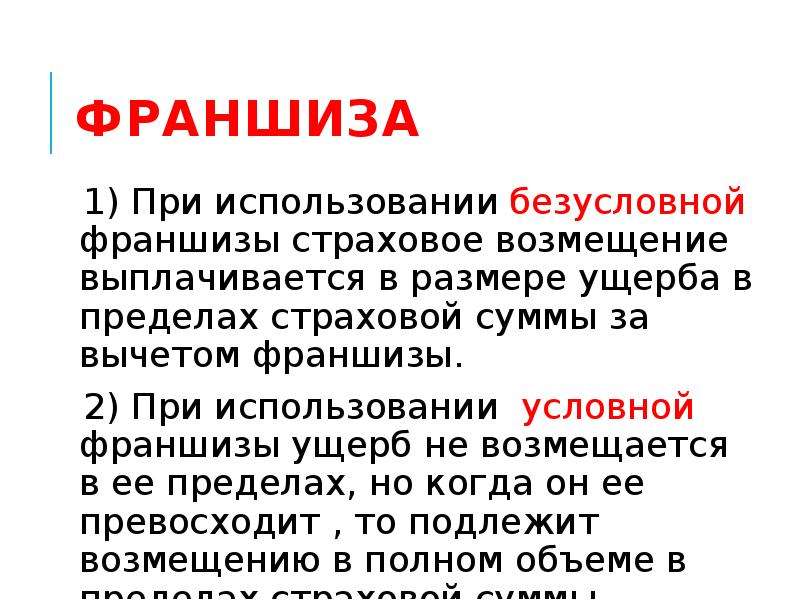

ФРАНШИЗА 1) При использовании безусловной франшизы страховое возмещение выплачивается в размере ущерба в пределах страховой суммы за вычетом франшизы. 2) При использовании условной франшизы ущерб не возмещается в ее пределах, но когда он ее превосходит , то подлежит возмещению в полном объеме в пределах страховой суммы

Слайд 10

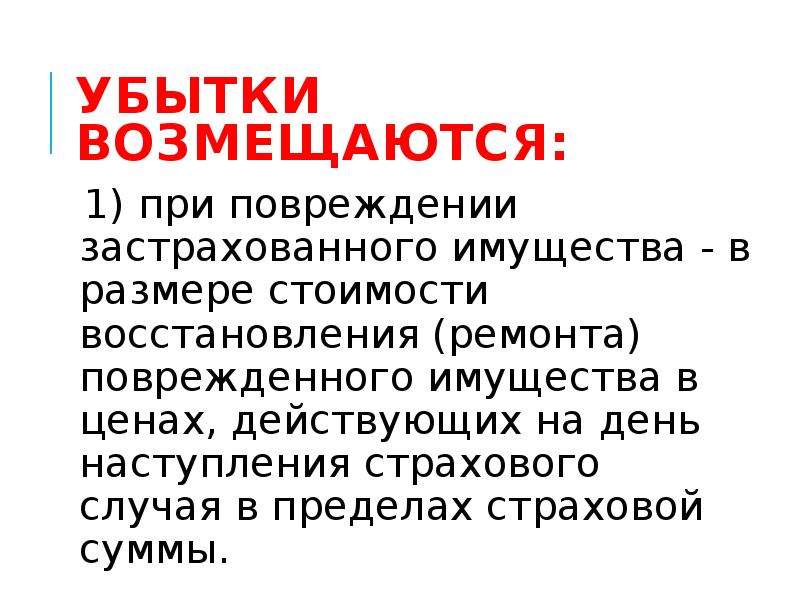

Убытки возмещаются: 1) при повреждении застрахованного имущества - в размере стоимости восстановления (ремонта) поврежденного имущества в ценах, действующих на день наступления страхового случая в пределах страховой суммы.

Слайд 11

Убытки возмещаются: 2) при полной гибели (утрате) всего застрахованного имущества - в сумме, равной действительной стоимости утраченного имущества на момент наступления страхового случая за вычетом сохранившихся остатков, годных к использованию, но не выше страховой суммы.

Слайд 12

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Основателем современного страхования ответственности принято считать Карла Готлоба Мольта. В 1875 году был создан Всеобщий Немецкий страховой союз, под его руководством. Страхование ответственности – это страхование имущественных интересов, связанных с возмещением страхователем причинённого им вреда личности и/или имуществу физических лиц, а также юридическим лицам.

Слайд 13

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Под ответственностью понимается обязательство возмещения ущерба, причинённого одним лицом другому. Следует чётко различать гражданскую и уголовную ответственность.

Слайд 14

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Цель гражданской ответственности - возмещение причинённого ущерба, а уголовной – наказание лица, сознательно совершившего преступление (правонарушение), попадающее под уголовную ответственность. Уголовная ответственность не может быть объектом страхования.

Слайд 15

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Различают договорную и внедоговорную (деликтную) гражданскую ответственность. Договорная ответственность наступает вследствие неисполнения или ненадлежащего исполнения договорных обязательств и носит имущественный характер. Внедоговорная ответственность наступает в случае нанесения вреда третьим лицам, не связанных договорными обязательствами.

Слайд 16

Читайте также: