Хранение документов в электронной форме реферат

Обновлено: 05.07.2024

Автор

Марина Климова

профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

Рассказываем о правилах хранения документов в электронной форме и особенностях хранения счетов-фактур для организаций и индивидуальных предпринимателей.

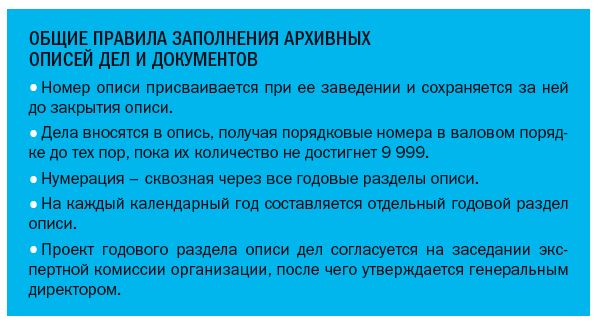

Общие принципы

Срок хранения нужно отсчитывать с 1 января года, следующего за годом, в котором документы были закончены делопроизводством (п. 2 ст. 21.1 Федерального закона № 125-ФЗ).

Организация хранения электронных документов

В архиве организации (ИП) электронные документы нужно хранить по правилам, определенным Приказом Минкультуры России от 31.03.2015 № 526 (далее - Правила):

— Передача электронных документов в архив организации производится на основании описей электронных дел, документов структурных подразделений по информационно-телекоммуникационной сети (при наличии в архиве организации информационной системы) или на физически обособленных материальных носителях, которые представляются в двух идентичных экземплярах (п. 4.34 Правил).

— В течение срока хранения в наличии нужно иметь не менее двух экземпляров каждой единицы хранения электронных документов (основной и рабочий экземпляры должны находиться на разных физических устройствах) (п. 2.30 Правил).

— Не реже одного раза в 5 лет нужно производить технический контроль физического состояния носителей электронных документов и воспроизводимости электронных документов. Если обнаружена порча носителя, документы следует перезаписать на другой носитель, при необходимости перевести в новые форматы, с которыми к тому времени стало удобнее работать организации. При осуществлении перезаписи должна быть обеспечена аутентичность, полнота, достоверность, целостность и неизменность информации, содержащейся в электронных документах. Текстовые электронные документы, подвергшиеся перезаписи, рекомендуется хранить в формате PDF/A (п. 2.32, п. 2.40 Правил).

— Условия хранения электронных документов должны исключать их утрату, несанкционированную рассылку, уничтожение или искажение информации в течение всего срока хранения (п. 2.30 Правил).

— Электронные документы выдаются по требованию заинтересованных лиц в виде электронных копий или копий на бумажном носителе. При необходимости заверения копий электронных документов используется электронная подпись руководителя организации или уполномоченного им должностного лица или производится заверение копии документа на бумажном носителе в установленном порядке (п. 2.47 Правил).

— Электронные дела с истекшими сроками хранения подлежат выделению к уничтожению на общих основаниях, после чего проводится их физическое уничтожение или уничтожение программно-техническими средствами с соответствующей отметкой в акте о выделении к уничтожению документов (п. 4.13 Правил).

Сертификаты ключа проверки электронной подписи

5 лет после исключения из реестра сертификатов ключей проверки электронных подписей

Договоры, соглашения с Удостоверяющим центром о создании сертификата ключа проверки электронной подписи

5 лет после прекращения действия сертификата ключа проверки электронной подписи

Документы (заявления, запросы, уведомления, переписка) об изготовлении сертификата ключа проверки электронной подписи, о приостановлении, возобновлении и аннулировании действия сертификата ключа проверки электронной подписи

Списки уполномоченных лиц - владельцев сертификатов ключа проверки электронной подписи

В силу Методических рекомендаций по применению Правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных органах, органах местного самоуправления и организациях ответственность за сохранность электронных архивных документов несет:

— при их хранении в архиве организации – руководитель архива (лицо, ответственное за архив). Если такое лицо не определено, то его функции выполняет руководитель организации;

— при их хранении в архивной части информационной системы организации – руководитель подразделения IT-технологий.

Особенности хранения электронных счетов-фактур

Налогоплательщики и налоговые агенты обязаны хранить счета-фактуры в течение пяти лет (пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ, п. 10 Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утв. Приказом Минфина России от 05.02.2021 № 14н, п. 317 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 № 236).

Течение указанного срока начинается после налогового периода, в котором документ использовался в последний раз для исчисления налоговой базы, вычета НДС (Письма Минфина России от 19.07.2017 № 03-07-11/45829, от 30.03.2012 № 03-11-11/104).

Хранение счетов-фактур (в том числе корректировочных, исправленных, а также подтверждений оператора электронного документооборота, извещений покупателей о получении счета-фактуры), выставленных в установленном порядке в электронной форме, обеспечивается налогоплательщиком в электронном виде самостоятельно без распечатки их на бумажном носителе (п. 10 правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, Письмо ФНС России от 19.07.2017 № СД-4-3/14079@)

Храните подлинники!

Многие компании в своем стремлении перейти не только на электронный документооборот, но и оцифровать архив организации, забывают, что необходимо хранить подлинники документов, а не их копии.

Так, ФНС России не раз подчеркивала, что замена подлинника документа его электронным скан-образом (копией) не предусмотрена действующим законодательством и не соответствует понятию оригинала документа. В случае оформления документа на бумажном носителе с собственноручными подписями лиц, ответственных за оформление операции, такой экземпляр и является подлинником. Электронный скан-образ, даже будучи подписанным усиленными квалифицированными электронными подписями ответственных лиц всех сторон, подписавших оригинал, останется лишь копией (Письма ФНС России от 28.04.2020 № ЕА-4-15/7166@, от 17.05.2016 № АС-4-15/8657@).

— подлинник документа – первый или единственный экземпляр документа;

— дубликат документа – повторный экземпляр подлинника документа;

— копия документа – экземпляр документа, полностью воспроизводящий информацию подлинника документа.

1. Создает его обладатель исходного документа (в отношении документа, подписанного им единолично) либо обладатели исходного документа совместно (в отношении документа, подписанного ими совместно).

2. В дубликате будут в неизменном виде сохранены содержание и форма (визуальное представление) исходного документа.

3. Дубликат подписывается УКЭП лица (лиц), создающего (создающих) его.

4. Сам дубликат и УКЭП, которой он подписан, должны позволять определить дату и время его создания, он должен содержать метку доверенного времени.

Как видим, над созданием дубликатов придется потрудиться. Если закон примут, преобразование документов для целей хранения будет добровольным. В любом случае, мы будем следить за рассмотрением данного законопроекта.

В статье мы расскажем, как организация должна хранить свои электронные документы. Выясним, как и на какой носитель лучше записать электронные дела, как составить опись дел электронных документов и передать их на хранение в архив организации.

ЭЛЕКТРОННЫЙ АРХИВ И ХРАНЕНИЕ ЭЛЕКТРОННЫХ ДОКУМЕНТОВ: ПОНЯТИЯ РАЗНЫЕ, ХОТЯ И РОДСТВЕННЫЕ

Электронный архив создается при помощи специального программного обеспечения или своими силами и представляет набор упорядоченных скан-копий бумажных документов либо электронных документов организации. Смысл электронного архива в том, что любой работник, имеющий право просматривать тот или иной документ, знакомится с ним, не отходя от рабочего места. То, что документ уже много лет содержится в архиве, значения не имеет.

Хранение электронных документов – это часть системы хранения документов организации, которая, в свою очередь, является одним из основных процессов делопроизводства. Независимо от того, бумажный это документ или электронный, он должен храниться в течение установленных сроков.

Конечно, это идеальный вариант, когда электронный архив является частью системы хранения электронных документов организации. К этому нужно стремиться, постепенно помещая электронные копии документов в специальную базу данных и тем самым формируя электронный архив. Но это – не хранение, а всего лишь облегчение доступа. Это даже не архив в полном смысле слова, ведь в архив организации сдаются оригиналы документов, а электронный архив состоит из скан-копий. Набор скан-копий бумажных документов – это не архив. А электронный документ – это полноценный документ, а не скан-копия бумажного.

НАШ СЛОВАРИК

Электронный документ – это документированная информация, представленная в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронно-вычислительных машин, а также для передачи по информационно-коммуникационным сетям или обработки в информационных системах[1].

НОРМАТИВНАЯ БАЗА ПО ХРАНЕНИЮ ЭЛЕКТРОННЫХ ДОКУМЕНТОВ

С каждым годом в организациях объем электронных документов растет. Однако количество нормативных или методических документов, посвященных хранению электронных дел, к сожалению, не увеличивается. Руководствоваться приходится только Правилами организации хранения, комплектования, учета и использования документов архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утверждены приказом Минкультуры России от 31.03.2015 № 526, далее – Правила 2015). Правила 2015 – основной нормативный документ, в котором на сегодняшний день освещаются, хотя и не так полно, как хотелось бы, правила хранения электронных документов.

Эти документы содержат одно общее правило: электронные документы хранятся в течение тех же сроков и по тем же правилам, что и бумажные дела. Однако следует учитывать свойства и характеристики электронных носителей.

Далее мы расскажем, как ввести электронные документы в учетные документы архива, как принимать их и хранить.

ФОРМИРУЕМ ЭЛЕКТРОННЫЕ ДЕЛА

С бумажным делом вопросов не возникает: оно представляет собой совокупность документов, посвященных одному вопросу. Дела могут быть:

Все бумажные документы дела подшиваются в одну папку.

Кроме файла, который содержит сам электронный документ, в папку также могут входить файлы электронных подписей[2], метаданные электронного документа[3] – набор зависит от программного обеспечения организации.

Формированием электронных дел, точно так же как и бумажных, должны заниматься их исполнители в структурных подразделениях. Секретарь не может точно определить, к какому делу относится тот или иной узкоспециальный документ, не знает отраслевых нормативов, определяющих сроки хранения, и т.д. Повторяю, всем этим должны заниматься исполнители. Секретарь берет на себя методическую и консультационную часть работы.

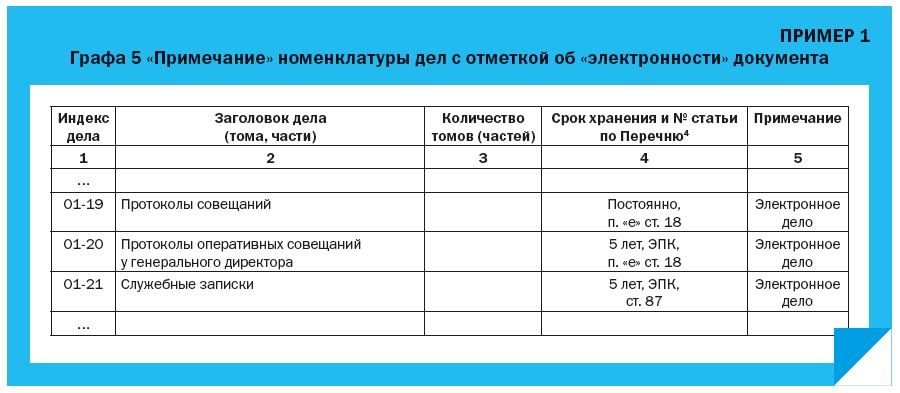

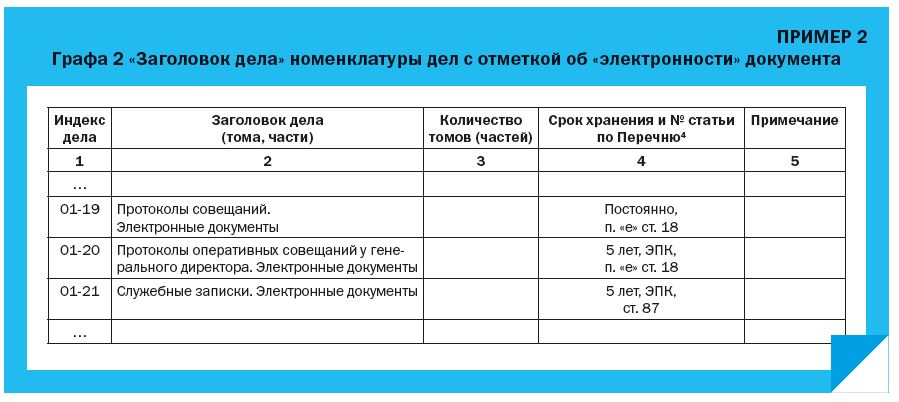

ПОМЕЩАЕМ ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ В НОМЕНКЛАТУРУ ДЕЛ

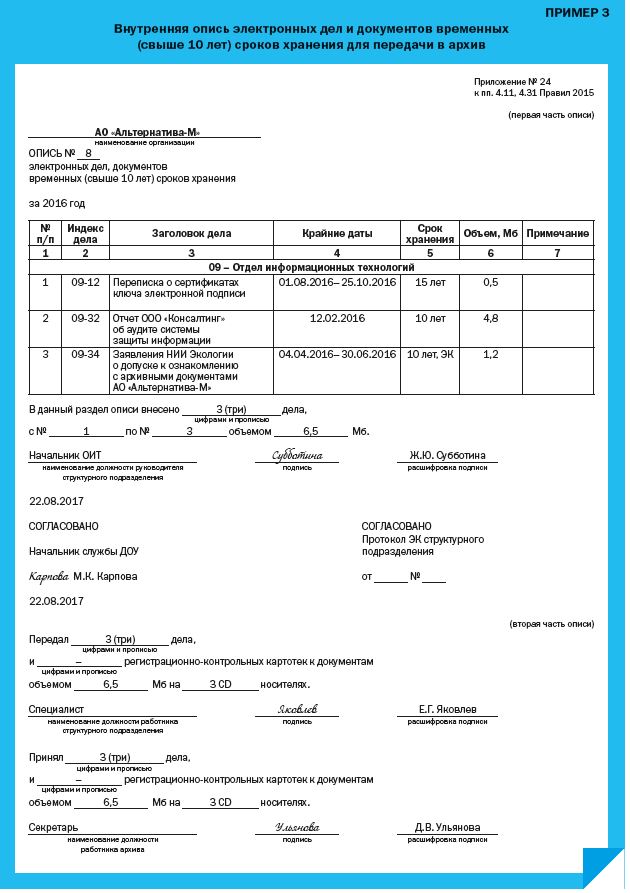

СОСТАВЛЯЕМ ВНУТРЕННЮЮ ОПИСЬ ЭЛЕКТРОННЫХ ДЕЛ И ДОКУМЕНТОВ

Электронные дела и документы передаются в архив организации наряду с бумажными, по общему алгоритму:

1) проводится ежегодная экспертиза ценности;

2) по результатам экспертизы дела с истекшими сроками хранения уничтожаются;

3) оставшиеся дела вносятся в описи и отправляются на хранение.

Форма описи электронных дел и документов, которая одновременно играет роль акта приема-передачи документов в архив организации, приведена в приложении № 24 к Правилам 2015 (Пример 3). Заполняется эта опись в структурном подразделении.

На наш взгляд, опись целесообразно дополнить количеством и типом передаваемых в архив носителей.

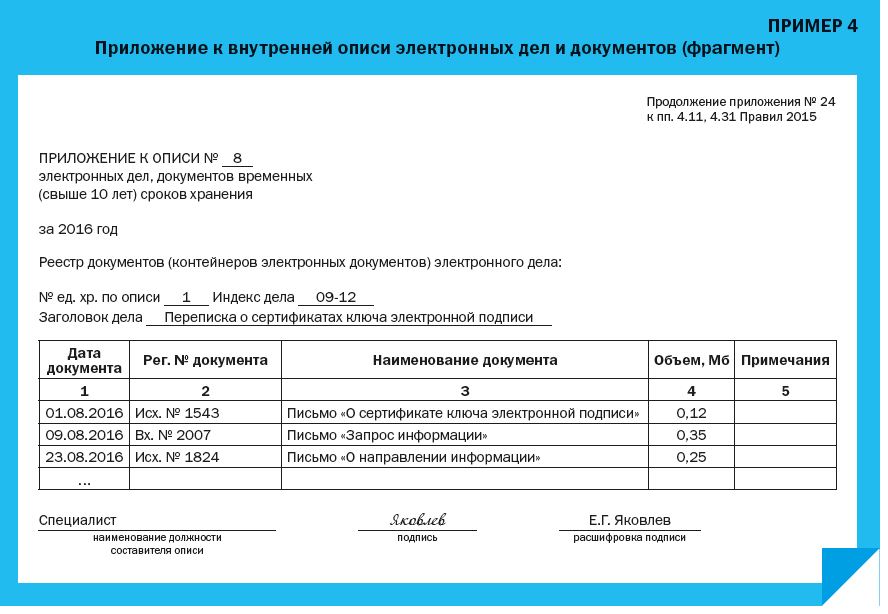

Оформляем приложение к описи. Согласно Правилам 2015 описи электронных дел и документов имеют приложения. Приложение к описи – это внутренняя опись каждого электронного дела (Пример 4).

В отличие от передачи в архив документов на бумажных носителях, у которых внутренняя опись (при необходимости ее составления) вшивается в том, при передаче электронных дел:

- приложение обязательно составляется на каждое электронное дело;

- не вкладывается в носитель и не записывается на него, а оформляется в бумажном виде как приложение к описи электронных дел и документов, передаваемой в архив.

УЧИТЫВАЕМ ТРЕБОВАНИЯ К ФОРМАТАМ ЭЛЕКТРОННЫХ ДОКУМЕНТОВ И НОСИТЕЛЯМ

Коммерческие организации, большинство документов которых вряд ли когда-либо выйдет за пределы их собственного хранилища, могут использовать обычный PDF, а также другие форматы. Например, чертежи и схемы не всегда корректно отображаются в PDF, поэтому, чтобы не жертвовать качеством документа в пользу соблюдения заданного формата, целесообразно сохранить файл в любом другом неизменяемом виде.

Неизменяемость формата. Передавая документы на хранение, особое внимание следует уделять не столько соблюдению какого-то формата, сколько тому, как этот формат обеспечивает неизменяемость файлов. Ни к чему дорогое программное обеспечение и посещение семинаров по ведению электронных архивов, если кто-то на рабочем месте запросто может внести поправки в файл, который давно сдан в архив.

В отношении электронных документов мы рекомендуем дополнить это еще одним действием – переводом документа в неизменяемый формат. Изымать его из общего доступа, конечно, не стоит, однако следует исключить любое постороннее вмешательство в форму и содержание.

Как это реализовать технически, каждая организация решает сама в зависимости от используемого программного обеспечения, наличия СЭД и качества технической поддержки.

Разумеется, организация, которая практикует электронный документооборот, быстрее выстроит систему архивного хранения электронных документов, чем та, которая обходится офисным пакетом программ, облачным хранилищем и услугами приходящего раз в неделю сисадмина. Но, так или иначе, решить эту задачу можно – было бы желание.

Что касается носителей, то ничего удобнее обычного CD-R (компакт-диска с возможностью однократной записи) пока не изобрели.

Если появляются более совершенные носители информации, лучше перезаписать на них весь электронный архив. Иначе можно вообще никогда не увидеть содержимое старого носителя. Так произошло, например, с дискетами, которые до сих пор попадаются в архивах, но запустить их в условиях обычного офиса уже просто не на чем.

Менее популярны в качестве архивных носителей информации USB-flash-накопители. Непопулярны они потому, что файлы с них легко можно удалить или заменить. Эргономичность тоже оставляет желать лучшего: если диски можно аккуратно сложить, даже не помещая в специальные короба, то флешки слишком разнообразны по форме.

Таким образом, оптимальный носитель для электронного архива – компакт-диск.

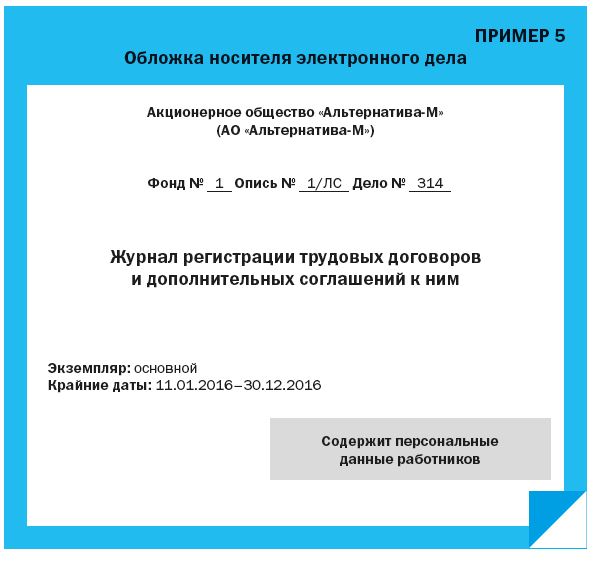

Как подписать носитель. Каждый носитель подписывается. Согласно п. 4.34 Правил 2015 на вкладыше, который помещается в футляр таким образом, чтобы были видны надписи, указываются:

Форму обложки Правила 2015 не приводят. Возможный вариант размещения на обложке компакт-диска вышеперечисленной информации может выглядеть как в Примере 5.

Номера фонда и описей указываются на обложке только в том случае, если фондов несколько, а электронное дело внесено в опись.

ПЕРЕДАЕМ ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ В АРХИВ

Порядок передачи электронных документов в архив организации описан в п. 4.34 Правил 2015. Алгоритм следующий:

Шаг 1: структурное подразделение готовит электронные документы для передачи в архив – самостоятельно сохраняет их в неизменяемых форматах, при необходимости формирует дела.

Шаг 2: электронные дела записываются на обособленные носители информации (каждое в двух экземплярах), для которых затем оформляются обложки.

Шаг 3: электронные дела длительных и постоянного сроков хранения вносятся в соответствующие описи (см. Примеры 3 и 4).

Шаг 4: описи с приложениями передаются в архив организации на бумажном носителе.

Шаг 5: архивариус сканирует все носители антивирусной программой, после чего проверяет каждый записанный файл документа (тот файл, который визуализирует документ) на воспроизводимость.

Шаг 6: в опись дел вносится запись о приеме-передаче. Опись подписывают архивариус и работник, передавший документы в архив.

СТАВИМ ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ НА УЧЕТ В АРХИВ

Традиционно в архиве все принятые от подразделений дела вносятся в учетные документы – архивные описи.

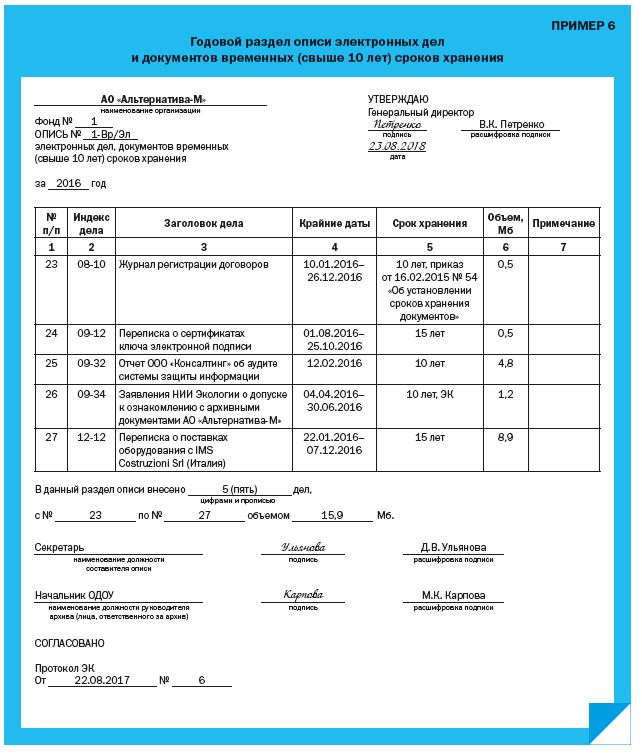

Для электронных дел предусмотрены специальные описи, формы которых приведены в Правилах 2015:

- опись электронных дел и документов постоянного хранения (приложение № 17);

- опись электронных дел и документов временных (свыше 10 лет) сроков хранения (приложение № 18).

Обратите внимание: описи электронных дел по личному составу не существует. Все дела по личному составу ведутся в бумажном виде, и это наверняка продлится еще долго.

Форма описи (таблица) не отличается от той, что заполняли структурные подразделения при передаче электронных документов в архив (см. Пример 3). Разница в том, что в Примере 6 представлен годовой раздел описи электронных дел и документов, общий по организации. В него архивариус сведет все сданные подразделениями документы. Обратите внимание на Пример 6: в опись в числе прочих внесены документы, которые были указаны в Примере 3.

ХРАНИМ ЭЛЕКТРОННЫЕ ДЕЛА В АРХИВЕ

Обязательные условия хранения электронных документов следующие (п. 2.30 Правил 2015):

- в архиве организации должны быть не менее двух экземпляров каждой единицы хранения электронных документов (основной и рабочий экземпляры должны находиться на разных физических устройствах);

- архив должен быть укомплектован техническими и программными средствами, позволяющими воспроизводить, копировать, перезаписывать электронные документы, контролировать физическое и техническое состояние;

- режим хранения электронных документов должен исключать утрату, несанкционированную рассылку, уничтожение или искажение информации.

Обратите внимание: в архиве должны храниться два экземпляра каждого электронного дела на двух носителях. Логично (хоть и не оговорено в нормативах), что оба носителя должны храниться отдельно друг от друга. Если что-то случится с одним из экземпляров, его можно восстановить.

УНИЧТОЖАЕМ ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ

Уничтожение электронных документов происходит в общем порядке. Также в общем порядке электронные документы помещаются в акт об уничтожении, а затем в учетные документы (описи) вносятся соответствующие пометки. Никаких особенностей. Все так же, как при уничтожении бумажных документов.

[2] Файл электронной подписи – отдельный файл, который прикрепляется к подписываемому документу, созданному в электронном формате.

[3] Метаданные – информация, которая содержит значимые характеристики электронных документов, облегчающих их идентификацию, поиск, управление и использование (дата/время создания и редактирования документа, количество правок и примечаний и т.д.).

[4] Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 25.08.2010 № 558).

Е.Н. Кожанова,

специалист по ДОУ и кадровому делопроизводству

Как работаем и отдыхаем в 2022 году ?

Большинство современных организаций перешло на электронную форму документов, и они также должны как-то храниться. Как обеспечить надежное хранение? Нужно ли распечатывать электронные документы? Нет. Для их хранения создается электронный архив. К нему предъявляются определенные нормы и требования.

Требования к хранению документов в электронной форме

- Читабельность. По отношению к электронным бумагам рассматриваемый принцип остается актуальным. Компьютерное оборудование может устареть, что приведет к утрате читабельности.

- Регулярное перезаписывание. Перезапись необходима для того, чтобы документ можно было прочитать при появлении новой техники. То есть информация переносится с устаревшего на новый носитель.

- Наличие обозначений для идентификации. Идентификаторы нужны для того, чтобы быстро отыскать нужный документ.

- Логическая связь между бумаги. К примеру, есть документ и приложение к нему. Эти две бумаги важно связать друг с другом, так как текст приложения не будет понятен без основного соглашения.

Второй документ, регулирующий электронные архивы, – это Рекомендации по учету и организации хранения. В них указано, что компания должна сформировать внутренние акты по хранению ЭД.

Внутренняя опись электронных документов

Как обычные, так и электронные документы направляются в архив в соответствии с определенным порядком:

- Организация ежегодной экспертизы ценностей.

- По итогам экспертизы уничтожаются бумаги с истекшими сроками хранения.

- Актуальные ЭД включаются в опись и направляются в архив.

Опись ЭД заменяет акт приема-передачи. Заполнять ее нужно в структурном подразделении.

Особенности составления описи

Компания должна правильно организовать опись:

Рекомендуется включить в опись число и тип электронных носителей, которые направляются в архив.

Особенности передачи ЭД в архив

Рассмотрим порядок направления ЭД в архив:

- Подразделение подготавливает ЭД к передаче в архив, сохраняет их в требуемых форматах.

- ЭД нужно записать на электронные носители с оформленными обложками.

- ЭД с большим сроком хранения нужно включить в описи.

- Опись и приложения к ней направляются в архив в бумажном формате.

- Архивариус должен просканировать предоставленные носители антивирусной программой.

- Каждый из файлов проверяется на читабельность.

- В опись включается запись о приеме-передаче.

- Документ должен быть подписан архивариусом и сотрудником, который занимался передачей ЭД.

Архивариус должен уметь работать с ЭД, пользоваться антивирусными программами.

Требования к документам, отправляемым в архив

Как подготовить ЭД к отправке в архив? Нужно помнить об этих рекомендациях:

- При направлении ЭД в архив нужно конвертировать их в специальный формат. В частности, это формат PDF/A-1.

- Учетной единицей считается контейнер ЭД. Контейнер – это zip-архив, в котором содержится как документ, так и его метаданные.

- Бумаги систематизируются в дела, а затем направляются в контейнеры. Все это выполняется в структурном подразделении.

- Контейнеры направляются в архив через интернет или на специальном носителе.

- Учитываться должны все электронные документы.

- В рамках учета выполняется присвоение контейнерам учетных номеров. Они включаются в архивном шифре. Если ЭД содержатся на обособленном носителе, шифр нужно отобразить на его футляре. Если документ хранится в информационной системе, шифр должен быть включен в метаданные.

Архивный шифр на ЭД схож с шифром для бумажных документов. Однако в первый нужно включить статус бумаг: основная или рабочая.

Особенности хранения ЭД в архиве

- В архив нужно сдавать 2 экземпляра ЭД. Они должны быть размещены на разных носителях.

- В архиве должны быть все требуемые программы и технические устройства, нужные для чтения, копирования и перезаписи.

- Сотрудники должны сделать все, чтобы предупредить утрату ЭД, несанкционированное распространение документов, уничтожение и искажение сведений.

ВАЖНО! Для организации архива обязательно нужно два носителя. Связано это с необходимостью наличия двух экземпляров документов.

Выдача документов

При выдаче ЭД документ нужно скопировать. Достоверность файла устанавливается отсоединенной электронной программой. Выдача бумаги отражается в специальном журнале. Нужные ЭД могут направляться по локальной сети фирмы. В подобной ситуации требуется внести запись в электронный журнал. В нем отражается эта информация:

- Дата предоставления документа.

- Фамилия и инициалы сотрудника, который запросил бумаги.

- Наименование структурного подразделения.

- Учетный номер предоставленного ЭД.

Выдача документов должна контролироваться для того, чтобы отслеживать движение всех бумаг.

Особенности уничтожения ЭД

Уничтожение ЭД выполняется в стандартном порядке. Уничтожаемые бумаги указываются в соответствующем акте. В учетной документации проставляются пометки. В целом процесс уничтожения ЭД практически аналогичен уничтожению документов на бумажном носителе. Процедура должна проводиться таким образом, чтобы файлы нельзя было восстановить в дальнейшем. К примеру, можно поместить диск в печь или шредер.

Преимущества и недостатки электронных архивов

Далеко не все фирмы пользуются электронными архивами. Стоит ли на них переходить? Рассмотрим преимущества этой формы хранения:

- С ЭД легко работать. Документы можно распечатать, переслать, копировать.

- Поиск нужного документа не требует много времени.

- Рабочим файлом является копия документа, а не его оригинал. Это позволяет предупредить уничтожение и порчу файла.

- Резервирование позволит сохранить ЭД даже в условиях ЧП.

С электронными документами очень просто работать, однако у подобных архивов есть минусы:

- Нужно приобретать технические средства и официальные программы для прочтения и хранения ЭД.

- Нужно озаботиться защитой данных от несанкционированных изменений.

- Существует риск потери данных, особенно в том случае, если пользователи не создают копии файлов.

Переход на электронную систему неизбежен, потому фирмы должны подготовиться к этому переходу.

Электронные документы проще и быстрее формировать, отправлять и обрабатывать. Они ускоряют рабочие процессы и экономят ресурсы. Поэтому бизнес и контролирующие органы активно переходят на электронный документооборот.

Электронные документы также проще хранить, потому что не нужно содержать помещение и тратить время сотрудников на сортировку и поиск. Однако хранение электронных документов тоже требует соблюдения правил и обеспечения технической возможности. Информацию нужно правильно оформлять, защищать от системных сбоев и внешних вмешательств.

В статье разберем способы и правила хранения электронных документов, особенности и преимущества облачных архивов, а также расскажем, как выбрать подходящий сервис хранения.

Способы хранения электронных документов

Электронные документы хранят на флешках или дисках. Это самый ненадежный способ. Носитель легко потерять или повредить, он может прийти в негодность со временем. Безопасность информации при таком способе самая низкая — защиту диска или флешки легко взломать.

Не требует установки ПО, комплексных настроек и больших затрат. Обеспечивает нужный уровень защиты, хранит документы по правилам закона. Позволяет настроить функции под нужды бизнеса, управлять ролями сотрудников. Для доступа к данным необходим стабильный интернет.

Обычно это папка на компьютере, например, бухгалтера, к которому имеют доступ некоторые сотрудники. Это самый простой, но небезопасный способ. Компьютер может сломаться, тогда все данные будут утеряны. А еще простой защиты папки недостаточно, чтобы уберечь информацию от изменений, утери или копирования. Даже модератор документов не обеспечивает должный уровень безопасности и управляемости. Еще один минус — правила хранения и организации локального архива. Нужно потратить немало времени, чтобы обучить сотрудников работе с собственным архивом.

Обычно это архив при системе электронного документооборота (СЭД) или отдельное ПО, которые обеспечивают нужный уровень защиты, оперативный доступ, понятную структуру и правила хранения. Но для многих компаний и предпринимателей способ может быть избыточным, потому что требует отдельного ПО, настройки и немалых затрат. Поэтому чаще всего бизнес выбирает облачный электронный архив.

Электронные документы хранят на флешках или дисках. Это самый ненадежный способ. Носитель легко потерять или повредить, он может прийти в негодность со временем. Безопасность информации при таком способе самая низкая — защиту диска или флешки легко взломать.

Обычно это папка на компьютере, например, бухгалтера, к которому имеют доступ некоторые сотрудники. Это самый простой, но небезопасный способ. Компьютер может сломаться, тогда все данные будут утеряны. А еще простой защиты папки недостаточно, чтобы уберечь информацию от изменений, утери или копирования. Даже модератор документов не обеспечивает должный уровень безопасности и управляемости. Еще один минус — правила хранения и организации локального архива. Нужно потратить немало времени, чтобы обучить сотрудников работе с собственным архивом.

Обычно это архив при системе электронного документооборота (СЭД) или отдельное ПО, которые обеспечивают нужный уровень защиты, оперативный доступ, понятную структуру и правила хранения. Но для многих компаний и предпринимателей способ может быть избыточным, потому что требует отдельного ПО, настройки и немалых затрат. Поэтому чаще всего бизнес выбирает облачный электронный архив.

Не требует установки ПО, комплексных настроек и больших затрат. Обеспечивает нужный уровень защиты, хранит документы по правилам закона. Позволяет настроить функции под нужды бизнеса, управлять ролями сотрудников. Для доступа к данным необходим стабильный интернет.

Для всех перечисленных способов требования и правила со стороны закона идентичные.

Далее процессы и особенности хранения электронных документов мы будем рассматривать на примере облачных архивов.

Читайте также: