Энергетическая стратегия россии на период до 2035 года реферат

Обновлено: 05.07.2024

Энергетическая Стратегия России на период до 2030 г. была принята небывало быстро в кризисном 2009 г. и теперь явно не соответствует условиям посткризисного развития экономики и энергетики мира и России.

Энергетическая Стратегия России на период до 2030 г. была принята небывало быстро в кризисном 2009 г. и теперь явно не соответствует условиям посткризисного развития экономики и энергетики мира и России. По положению Стратегия должна обновляться не реже пяти лет, и Правительство приняло решение о её корректировке на периоде до 2030 г. с пролонгацией до 2035 года, а в дополнение к этому Минэнерго РФ сочло полезным разработать Концепцию Энергетической стратегии до 2050 г. Здесь представлены для обсуждения первые результаты прогнозирования экономики и энергетики России.

Новые условия развития энергетики

Россия - один из лидеров мировой энергетики и в её экономике топливно-энергетический комплекс (ТЭК) с экспортом его продукции играет ведущую роль. Поэтому развитие экономики и особенно энергетики России во многом определяется перспективами мировой экономики и энергетики[1].

Видение долгосрочных перспектив энергетики естественно конструировать от демографии. По последнему прогнозу ООН[2] к середине века в основном завершится переход от высокой к низкой рождаемости и смертности, и население Земли увеличится с 6,9 млрд. чел. в 2010 г. до 8,6 млрд. в 2035 г. (среднегодовой рост на 0,9%) и до 9,3 млрд. чел. к 2050 г. (рост на 0,75%). Основной рост населения сместится в Африку (в 2,1 раза, 49% мирового прироста) и Индию (в 1,4 раза, 19% прироста) притом, что население Китая изменится мало.

Наряду с демографией для прогноза энергетики нужна и связанная с ней динамика экономики, обычно измеряемая объёмом и структурой валового внутреннего продукта (ВВП). В предстоящие десятилетия нет серьезных оснований для ускорения и даже сохранения прежних темпов роста мировой экономики. Тому препятствуют замедление роста населения, ограничение возможностей прироста продуктивных территорий, ужесточение проблемы водоснабжения, удорожание основных природных ресурсов (в частности, очередное удвоение цен углеводородов относительно средних за последние 30 лет). Сомнительно, что технологический прогресс сможет компенсировать эти негативные процессы и поэтому базовый сценарий роста ВВП мира меньше прежних прогнозов: с 2010 г. он составит 2,7 раза к 2035 г. и 3,3-3,4 раза к 2050 г. При этом несомненна разнонаправленность развития экономики стран, особенно развитых и развивающихся [3].

Динамика спроса на энергию по группам стран и миру в целом определена взаимным согласованием демографического (по численности населения и душевому энергопотреблению) и экономического (по росту ВВП и его энергоемкости) прогнозов. Расход первичной энергии в мире увеличится 33% в 2010-35 гг. (в среднем на 1,2% ежегодно) и на ещё на 20% к 2050 г. (1,1% в год) Это втрое меньше среднегодовых приростов ВВП и заметно медленнее роста энергопотребления за последние 30 лет. Почти весь прирост потребления обеспечат развивающиеся, в основном азиатские страны (рис. 1), а страны ОЭСР к 2050 г. сократят расход нефти от 2010 г. на 24% и угля на 33%, использование атомной энергии практически стабилизируют и будут развиваться на новых возобновляемых источниках энергии (НВИЭ).

Не ожидается также сильных изменений глобальной топливной корзины (рис. 2).

Углеводороды сохранят доминирование, составляя более половины производства энергоресурсов, структура которого будет все более диверсифицироваться: доли ископаемых видов топлива будут выравниваться (нефть снизится до 26% и, уголь до 24%, а газ увеличится до 26%) и к ним приблизятся остальные источники (в сумме 24%), что усилит межтопливную конкуренцию и повысит устойчивость энергоснабжения.

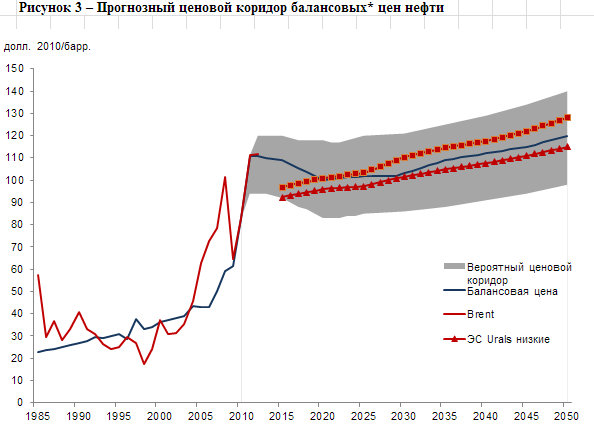

Исследование динамики цен нефти и газа не выявило фундаментальных оснований как для слишком высоких, так и экстремально низких прогнозов. Балансовые цены нефти в период до 2020-22 гг. возможно несколько снизятся и после стагнации до конца 20-ых годов восстановят ускоряющийся рост, но до конца периода вероятно не выйдут из диапазона 90-140 долл. (США 2010 г.) за баррель (рис. 3[3]).

Это удвоит цены (в постоянных долларах) по сравнению со средними за последние 30 лет, но будет приемлемо как потребителям, так и для бюджетов стран-производителей нефти.

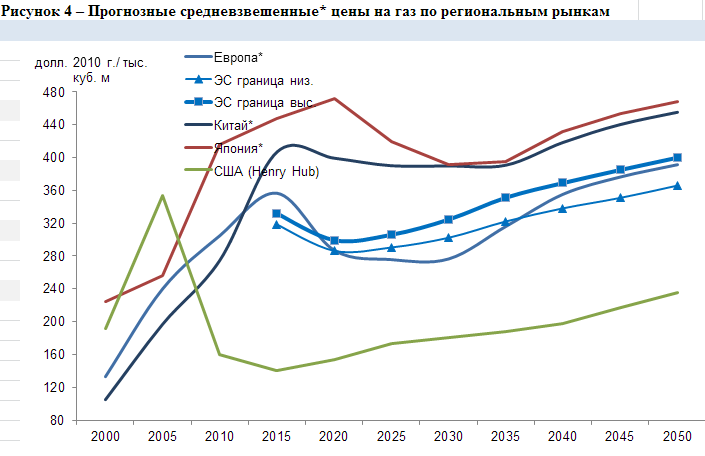

С ценами нефти будут устойчиво коррелировать сильно дифференцированные по регионам балансовые цены газа, для которых до 2025-30 гг. вероятен больший спад, чем у нефти, с восстановлением роста в конце периода. Цены на газ будут отражать дальнейшую регионализацию рынков и демонстрировать существенный разрыв уровней цен между Северной Америкой, Европой и Азией (рис. 4 3 ).

Глобальный кризис неожиданно сильно потряс экономику России и за пять лет сбил её с бурного развития на траекторию вялой эволюции. Начавшийся в 21-м веке 7-процентный рост ВВП захлебнулся и в официальном прогнозе [4] до 2030 г. представлены в 2-3 раза меньшие темпы развития экономики.

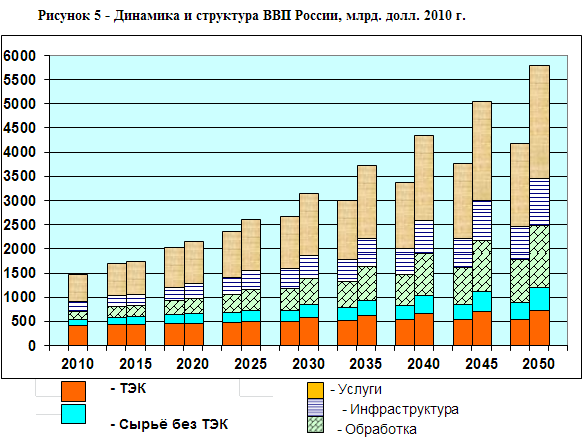

Энергетическая стратегия как государственный документ должна в своём целевом сценарии обеспечить инновационное развитие экономики России и вытекающие из него требования к энергетике страны и регионов. По инновационному варианту МЭР 4 с 2010 по 2030 гг. население страны сохранится в пределах 142-144 млн. чел., а ВВП удвоится. Его экстраполяция на модельно-информационном комплексе ИНЭИ РАН [5] увеличит экономику России в 2,5 раза до 2035 г. и почти в 4 раза к 2050 г. при сокращении населения до 135-136 млн. чел. В этом сценарии предполагается нивелировать угрозы сокращения экспорта энергоресурсов и экономика России до 2035 г. перейдет с шестого (в 2010 г.) на пятое место в мире и может достигнуть четвёртого к 2050 г.

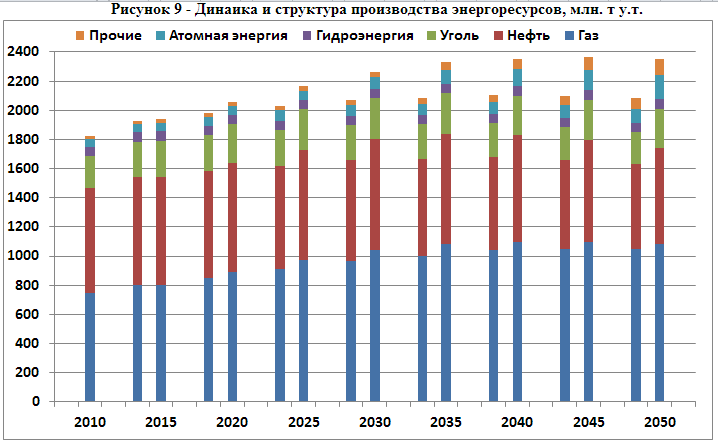

ТЭК России был локомотивом экономики и сможет выполнять эту роль в текущем десятилетии, но его вклад в ВВП в целевом сценарии сократится с 29% в 2010 г. до 17% в 2035 г., а к 2050 г. опустится ниже 13% (рис. 5).

В новых условиях энергетика отойдёт на роль стимулирующей инфраструктуры, которая должна устойчиво, без больших ущербов здоровью людей и природе обеспечивать: 1) рациональный спрос на топливо и энергию населения и всех видов деятельности, 2) экономически оправданные объёмы и направления внешнеэкономической деятельности (особенно экспорт топлива) с учётом политических интересов страны, 3) поддержку развития экономики сдерживанием цен энергоносителей и спросом на отечественную продукцию и услуги.

Но развитие энергетики подвержено внешним и внутренним угрозам: неблагоприятная конъюнктура мировых энергетических рынков, замедленное развитие экономики России, отсрочка или срыв основных инновационных программ развития секторов российской энергетики и др. Реализация угроз замедлит развитие энергетики по сравнению с целевым сценарием и породит существенные риски для экономики страны (подробнее см. [6]). Эти риски имеют большую синергию: осуществление внешних угроз замедлит экономику и они вместе приведут к урезанию крупных инновационных энергетических программ.

Сценарии Энергетической стратегии России

Внутренний спрос на энергию увеличится в целевом сценарии с 2010 г. на 27% к 2035 г. и 37% к 2050 г., а в сдержанном - соответственно на 22 и 29% и основной прирост обеспечат электроэнергетика, транспорт и использование топлива в качестве сырья. Энергоёмкость ВВП уменьшится в целевом сценарии вдвое к 2035 г. и втрое к 2050 г., а в сдержанном сценарии соответственно лишь на 40% и 55% - из-за сокращения структурной экономии при замедлении экономики и уменьшения средств на энергосбережение.

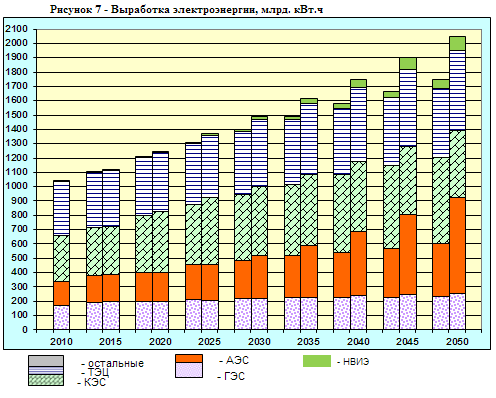

Потребление электроэнергии увеличится на 43-54% к 2035 г. и в 1,7-2 раза в 2050 г. при замещении ею в целевом сценарии топлива на 6% в промышленности, на 8% в жилищном хозяйстве и на 30% на транспорте. Производство электроэнергии вырастет к 2035 г. на 44-56% и к 2050 г. в 1,7-2 раза и его основой останутся тепловые электростанции: они дадут 61-64% производства электроэнергии в 2035 г. и 62-50% в 2050 г. Выработка ГЭС увеличится, но доля уменьшится с 16,3 до 15-14% в 2035 г. и 13-12% в 2050 г. из-за большого освоения гидроресурсов в основных районах электропотребления. Опережающий рост выработки обеспечат АЭС: в целевом сценарии 2,1 раза к 2035 г. и в 4 раза к 2050 г. при условии прорывного освоения ядерных технологий замкнутого топливного цикла, а в сдержанном сценарии из-за срыва этой программы - только в 1,7 и 2,2 раза. Выработка электроэнергии на НВЭИ по целевому сценарию увеличится в 19 раз к 2035 г. и в 60 раз к 2050 г. и почти вдвое меньше в сдержанном сценарии, но их доля в производстве электроэнергии составит лишь около 2% в 2035 г. и 3,6-5% в 2050 г. (рис. 7).

Электростанции увеличат расход энергоресурсов на 19-27% к 2035 г. и 35-56% к 2050 г., но расход органического топлива вырастет только на 14-18% и 26-24%. Основным топливом для электростанций останется природный газ с долей 70-71% до 2035 г. при снижении до 66-68% к 2050 г. Доля твёрдого топлива на электростанциях увеличится с 28,7% в 2010 г. до 30-29% в 2035 г. и 32-35% в 2050 г.

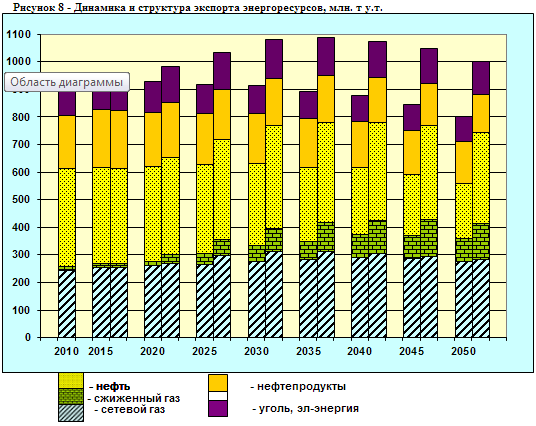

Экспорт энергоресурсов в целевом сценарии увеличится на 11% к 2035 г. и затем снизится на 7% к 2050 г. по нефти, тёмным нефтепродуктам и углю, а в сдержанном сценарии после небольшого роста вернётся к уровню 2010 г. в 2035 г. и уменьшится на 10% к 2050 г. (рис. 8).

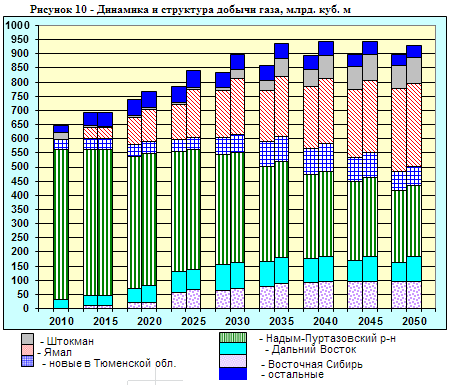

Добыча газа увеличится с 2010 г. на 33-44% в 2035 г. и на 39-43% в 2050 г. и выйдет на предельные возможности традиционной ресурсной базы (рис. 10).

Это не исключает её дальнейшего наращивания при успехе технологий освоения ресурсов газа из сланцев, на шельфах арктических морей и особенно газовых гидратов. Вдвое снизится добыча в доминирующем ныне Надым-Пуртазовском районе, но в 2,5-3,5 раза вырастет на Дальнем Востоке и будут освоены месторождения Ямала и Восточной Сибири с добычей в 2050 г. соответственно до 300 и 100 млрд. м 3 . Производство сжиженного газа увеличится с 14 млрд м 3 до 75-110 млрд м 3 в 2035 г. и 80-130 млрд м 3 в 2050 г. На глубокую переработку пойдёт 30-35 млрд м 3 в 2035 г. и до 50 млрд м 3 в 2050 г.

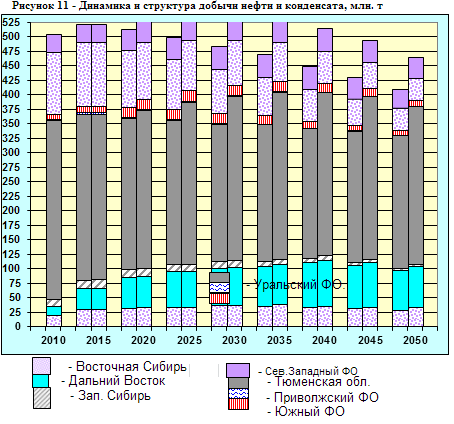

Добыча нефти и конденсата в целевом сценарии увеличится с 505 млн т в 2010 г. до 535 млн т в 2035 г. и затем уменьшится до 465 млн т в 2050 г., а в сдержанном сценарии сократится до 470 млн т в 2035 г. и 410 млн т в 2050 г. (рис. 11).

Тюменская обл. останется главной нефтяной провинцией страны, но при замедленном росте коэффициента извлечения нефти и освоении её нетрадиционных ресурсов добыча здесь уменьшится с 308 млн т в 2010 г. до 240 млн т в 2035 г. и 220-270 млн т в 2050 г.

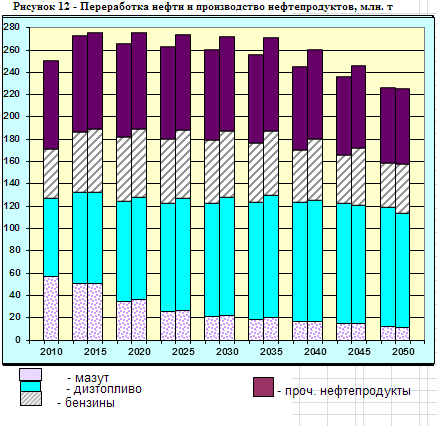

В целевом сценарии ожидается рост до 2025 г. и стабилизация в 2030-35 гг. объёмов переработки нефти на уровне 270-275 млн т с уменьшением до 220-230 млн т в 2050 г., а в сдержанном сценарии снижение объёмов переработки ожидается уже после 2015 г. Но это сопровождается ростом производства нефтяных моторных топлив и сырья для нефтехимии благодаря увеличению глубины переработки нефти с 71,1% в 2010 г. до 90% в 2035 г. и 93% в 2050 г. (рис. 12).

Реализация Энергетической стратегии потребует больших производственных и институциональных усилий, а капиталовложения в развитие ТЭК, энергосбережение и децентрализованное энергоснабжение вырастут с ожидаемых в 2011-15 гг. 450-470 млрд. долл. до 655-800 млрд. долл. в 2031-35 гг. и до 670-900 млрд. долл. (2010 г.) в трёх последующих пятилетках. Доля капиталовложений на энергообеспечение страны в ВВП уменьшится с 6% в 2011-15 гг. до 4% в 2031-35 гг. и до 3% в 2046-50 гг..

Литература

[1] Получены экстраполяцией до 2050 г. прогнозов мировых энергетических рынков в период до 2040 г. [1, 2].

[2] Word Population Prospects, the 2010 Revision, UN Population Division

[3] Линии с маркерами показывают диапазон цен, принятый в прогнозах Энергетической стратегии.

[4] Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 г., Министерство экономического развития РФ, Москва, 2013.

[5] Сценарии Энергетической стратегии получены на инструменте SCANER [4, 5]

Уходящий 2020 год для отечественной энергетики знаменателен многими событиями. Одно из важнейших – принятие Энергетической стратегии России до 2035 года (ЭС-2035).

15 лет за два этапа

Энергетическая стратегия актуализируется каждые пять лет, с учётом изменений, происходящих в стране и мире.

Основным достоинством новой энергетической стратегии является то, что в ней чётко определены векторы развития ТЭК и обозначены основные риски её реализации.

Тем не менее энергостратегия учитывает и неизбежные кризисные явления, и нарастающие глобальные противоречия, и крайне недружественную политику со стороны западных держав в отношении России, и санкционный настрой, который будет сохраняться ещё очень долго.

В числе факторов, влияющих на ключевые направления ЭС-2035, выступают также нацеленность крупнейших импортёров энергоресурсов на энергетическое самообеспечение за счёт развития ВИЭ (это повлечёт изменение экспортной составляющей российского ТЭК), цифровая трансформация энергетики, жёсткая климатическая повестка, смена традиционного уклада в мировой энергетике (в том числе российской) на рубеже 30–40-х годов XXI века.

Из-за ограниченности места в журнале не будем перечислять все ключевые моменты энергостратегии. Остановимся лишь на некоторых.

Стратегия развития ТЭК условно поделена на два этапа. Что касается электроэнергетики, то на I-м этапе (до 2024 года) здесь планируется усовершенствовать модель ценообразования и систему отношений между потребителями и производителями. Это приведёт к сокращению перекрёстного субсидирования и достижению баланса интересов между продавцами и покупателями электроэнергии. На II-м – ожидается переход к энергетике нового поколения с опорой на новые технологии и высокоэффективное использование традиционных и возобновляемых источников энергии.

Оба этапа тесно связаны между собой. Без кардинального изменения модели ценообразования, формирования прозрачных адекватных тарифов на электрическую и тепловую энергию, развития конкурентных рынков электроэнергии, снижения перекрёстного субсидирования реализация стратегических задач развития невозможна.

Вопросам тарифного регулирования в электроэнергетике в стране уделяется огромное внимание. Однако принимаемые документы и решения не дают ожидаемых результатов. По мнению председателя комитета Государственной Думы по энергетике Павла Завального, это объясняется тем, что в существующей модели тарифообразования обозначенные проблемы не могут быть решены. Необходима принципиально новая тарифная модель, адекватная возможностям и потребностям страны.

Не имея адекватной цены на электричество, невозможно в полной мере исполнить задачи II этапа.

Эту мысль поддерживает генеральный директор Института проблем энергетики, д.т.н. Булат Нигматулин. Высокие цены на электричество и тепло убивают экономический рост, подчёркивает он.

На заседании комиссии при Президенте РФ по вопросам стратегии развития ТЭК и экологической безопасности 27 августа 2018 года Владимир Путин дал поручение ограничить рост цен на электроэнергию не выше инфляции. Однако оно не выполняется. Рост цен на электричество в последние годы превышает уровень инфляции на 3 %, что объясняется в первую очередь наличием нерыночных надбавок и субсидий на оптовом рынке электроэнергии (из-за этих надбавок генераторы стали массово уходить с рынка, предпочитая ему прямые договоры). Если будут введены новые надбавки, то при любом прогнозе электропотребления в 2024–2026 годах страну ожидает резкий скачок цены на электроэнергию (на пике он превысит 9 %). Но даже без нововведений с 2027 года рост энергоцен будет стабильно превышать инфляцию. Падения стоимости электроэнергии ниже уровня инфляции можно ждать лишь после 2032 года, считают эксперты.

Трудный путь к цели

Смыслом существования топливно-энергетического комплекса является обеспечение энергетической безопасности страны и содействие достижению национальных целей развития. Исходя из этого формируются цели и задачи для энергетических отраслей.

Стратегической целью электроэнергетики является максимальное обеспечение социально-экономического роста страны.

Готова ли отечественная электроэнергетика к такому рывку? Достаточной ли технической, технологической, научной, интеллектуальной, инфраструктурной базой мы обладаем?

За последние 10 лет в электроэнергетической отрасли достигнуты определённые успехи: в целом выросло производство и потребление электрической энергии (соответственно на 5,3 и на 5,4 %), на 11 % увеличилась установленная мощность электростанций. Введены в работу и реконструированы около 300 линий электропередачи напряжением 220 кВ и выше, в том числе в восточной части страны, что крайне важно для промышленного освоения данной территории.

Функционирует оптовый рынок электроэнергии. С 2019 года конкурентный отбор мощности здесь проводится на шесть лет вперёд, что позволяет участникам ОРЭМ прогнозировать финансовые потоки в долгосрочной перспективе. Проведение долгосрочных конкурентных отборов мощности обеспечивает оптимизацию операционных и инвестиционных затрат в отрасли, стимулирует генерирующие организации выводить неэффективное генерирующее оборудование из эксплуатации.

С 2019 года введён новый механизм обновления и модернизации существующих тепловых электростанций на период до 2031 года.

Более 65 % электроэнергии в России вырабатывается на тепловых электростанциях, большинство из которых морально и физически устарели.

Принятая в стране программа модернизации ТЭС стоимостью 1,3 трлн руб. рассчитана на 10 лет. За этот период планируется модернизировать 40 ГВт мощностей. Одним из требований программы является разработка и использование в проектах модернизации современного отечественного оборудования и инновационных решений.

В 2020 году состоялись первые отборы на модернизацию. К сожалению, анализ результатов показал, что инвесторы нацелены не на модернизацию, а на капитальные ремонты электростанций. Это значит, что об инновациях и технологическом обновлении можно забыть на ближайшие 40 лет. Тем самым заранее закладывается база под технологическое отставание отечественной традиционной энергетики от мировой. Это – наглядный пример того, как игнорируются ключевые положения Энергетической стратегии в ходе реализации.

Опыт первых отборов заставил организаторов КОМмод ужесточить требования к проектам модернизации. Кроме того, очередное проведение отборов, назначенное на декабрь с.г., дополнено отбором проектов по установке отечественных инновационных газовых турбин объёмом 2 ГВт в 2026–2028 годах. До этого на протяжении многих лет мы использовали исключительно импортное оборудование.

Возобновляемая энергетика в богатой традиционными энергоресурсами России по определению не может играть значимую роль. Даже установка западных стран (в первую очередь Евросоюза) на декарбонизацию энергетики за счёт внедрения ВИЭ и угрозы штрафов за невыполнение требований, ничего не изменит.

По оценке заместителя начальника Департамента по ТЭК и ЖКХ Аналитического центра при Правительстве РФ Ирины Поминовой, цель в 4,5 % ВИЭ в энергобалансе страны к 2024 году, установленная правительством в 2009 году, достигнута не будет. Доля ВИЭ не превысит 1 %. К 2030 г. она может дойти до 5 %.

Представители сектора ВИЭ сами признают, что возможности возобновляемой энергетики в нашей стране весьма ограничены. Это не значит, что от неё следует отказаться. Это значит, что ВИЭ-установки должны размещаться там, где без них не обойтись – в изолированных энергорайонах и на удалённых территориях.

Тем не менее, развитие ВИЭ дало стимул к развитию новых технологий в стране, построена сеть заводов по производству оборудования и компонентов для ВИЭ-установок. Благодаря развитию возобновляемой энергетики, прорабатываются схемы подключения к централизованной сети, создаётся новый уровень энергетической инфраструктуры, воспитывается качественно новый потребитель энергии.

Несколько отличий

По оценкам экспертов, Энергетическая стратегия до 2035 года не является стратегией прорыва. Она ближе к инерционному пути развития энергетики, хотя учитывает происходящие в энергетическом мире изменения и трансформации. Однако напомним, что документ корректируется не реже одного раза в пять лет, и вполне возможно, что на следующем этапе он будет существенно обновлён.

В чём состоят главные отличия ЭС-2035 от энергостратегии до 2030 года?

Во-первых, она ориентирована на сдержанный рост внешнего и внутреннего энергопотребления. К 2035 году, в соответствии с разными сценариями развития, потребление вырастет в 1,18–1,25 раза благодаря росту энергоэффективности и снижению темпов экономического роста. Причём свыше 80 % энергопотребления будет приходиться на централизованное энергоснабжение (это к слову о децентрализации энергетики).

Во-вторых, сделан акцент на экономической доступности поставок энергоносителей на внутренний рынок. Раньше задачи энергетической безопасности и эффективности сводились к обеспечению ресурсной достаточности, резерву мощностей и снижению энергорасточительности. Ориентация на развитие внутреннего рынка и экономии за счёт дешёвой и доступной энергии – одно из главных достижений новой энергостратегии.

В-третьих, чётко обозначена переориентация энергетической политики с ресурсно‐сырьевого к ресурсно-инновационному развитию. В связи с этим во главу угла ставится вопрос не количественного увеличения показателей, а качественного изменения структуры энергопотребления, повышения уровня энергетических услуг, технологического энергосбережения и модернизации, углублённой электрификации, развития нефтегазохимии и других новых отраслей. Достаточно посмотреть на задачи, поставленные в энергостратегии. Так, установленная мощность электростанций в энергосистемах будет увеличена к 2024 году до 254 ГВт, а к 2035 году – до 264 ГВт.

Это отражено в графе, касающейся оптимизации пространственного и регионального размещения энергетической инфраструктуры. До 2035 года в Восточной Сибири, на Дальнем Востоке и в Арктической зоне планируется сформировать нефтегазовые минерально-сырьевые центры и нефтегазохимические комплексы, создать транспортную инфраструктуру для экспорта энергоресурсов в страны АТР. Россия всё больше переориентируется с Запада на Восток и ставит целью стать ведущим игроком на рынках Азиатско-Тихоокеанского региона.

Развитие восточной части страны может дать рост спроса на электрическую энергию со стороны сферы транспорта, жилищно-коммунального хозяйства, а также энергоёмких промышленных производств, создаваемых в восточных регионах Российской Федерации и на приграничных территориях соседних государств, в первую очередь государств – членов Евразийского экономического союза, Китайской Народной Республики и других стран Азиатско-Тихоокеанского региона.

В связи с этим ставятся новые задачи перед разработчиками схем и программ развития электроэнергетики в части повышения их качества. Данные документы должны создаваться на основе выверенных данных, чтобы энергетики могли своевременно обеспечивать текущий и прогнозный спрос на энергию и мощность в конкретных регионах и на конкретные периоды времени.

Более того, в комплекс ключевых мер ЭС-2035, обеспечивающих решение задачи электроэнергетики, введены такие пункты, как совершенствование системы планирования в электроэнергетике и создание института Генерального проектировщика документов перспективного развития электроэнергетики.

Нововведением ЭС-2035 является и появление раздела, посвящённого рискам реализации энергостратегии. В качестве основных факторов риска в электроэнергетике обозначены: диспропорция между заявляемыми характеристиками электропотребления при технологическом присоединении и их последующими фактическими значениями; низкая платёжная дисциплина потребителей на розничном рынке электрической энергии; несовершенство действующей модели отношений и ценообразования в сфере энергоснабжения и теплоснабжения и недостаток конкуренции на рынках электрической энергии и мощности; сохранение перекрёстного субсидирования, снижающее эффективность централизованной системы энергоснабжения; недостаточный уровень автоматизации технологических процессов и повышение уязвимости объектов, связанное с усложнением систем и алгоритмов управления этими объектами.

Акцент на существующие риски можно расценивать как задачу на ближайшую перспективу, без решения которой невозможно двигаться дальше.

Индикативе планирование направлено на информирование субъектов экономики, то есть как государственных, так и частных компаний, о целях и средствах государственной экономической политики и возможных траекториях развития, как конечные цели фиксируются только общие результаты деятельности государства и отраслей экономики. Основная задача индикативного плана – задать общий тренд развития и заранее информировать экономические субъекты о том, что намерены делать государственные органы законодательной и исполнительной власти для формирования макроэкономических, межотраслевых и межрегиональных пропорций, для связности планируемых общих действий. К ЭС-2035 нельзя подходить с теми же мерками, какими можно оценивать пятилетние планы развития, а кризис в нефтяной, газовой и угольной отрасли 2020 года, вызванный пандемией COVID-19, стал этому наглядным подтверждением.

ЭС-2035 разрабатывалась в 2019 году, опираясь на результаты развития российской и мировой энергетики за предыдущие десять лет, предугадать пандемию COVID-19 и ее последствия было невозможно, а они оказались настолько серьезными, что нельзя исключать даже возможной корректировки положений только что принятой ЭС-2035. Относиться к этому нужно спокойно – в министерстве энергетики среди экспертов нет потомков Нострадамуса и Ванги, которые могли бы рассчитывать все с математической точностью на много лет вперед, да и задачи такой никто не ставит.

Санкции в отношении ТЭК России – долговременный фактор для Энергетической стратегии

Десять лет развития атомного проекта России глазами Минэнерго

Программа Harmony – незамеченное направление возможного прорыва

Единственное, чего не хватает – систематизированной подготовки специалистов для солнечной и ветряной энергетики в вузах и колледжах России, но в адрес Министерства высшего образования от Министерства энергетики никаких предложений по этому поводу нет. Стараниями российской Ассоциации возобновляемой энергетики ряд вузов взялся за решение проблемы подготовки специалистов самостоятельно, инициативы со стороны Министерства образования подойти к этому централизованно и систематизировано на сегодняшний день нет. Если бы речь шла о сугубо частном бизнесе, то ничего выдающегося в этом бы и не было – спрос, рано или поздно, формирует и предложение, но в данном случае полагаться только на такой метод для России будет означать потерю темпа и инициативы.

Пространственное развитие России без использования атомной энергетики?

Проценты, штуки и другие красоты Энергетической стратегии-2035

О первой, и главной, причине, мы уже рассказывали – это пункт 15.1 Регламента работы правительства РФ, процитируем его еще раз:

Сама корпорация восприняла этот анонс в качестве стартового сигнала к началу новой серьезной работы. 26 декабря 2018 года в своем новогоднем обращении к сотрудникам глава Росатома Алексей Лихачев отметил:

7 февраля 2019 года, выступая на заседании президиумов Российской Академии наук и научно-технического совета Росатома, Алексей Лихачев рассказал о том, кто именно будет вовлечен в разработку проекта:

Итогом проделанной Росатомом и привлеченных им организаций и институтов к работе, оценкой качества проработки проекта стал указ президента России №270 от 16 апреля 2020 года:

6 июля 2020 года на портале правовой информации было опубликовано постановление Правительства России №989, которое не только соответствует указу президента, но и является свидетельством того, что пункт 15.1 Регламента о работе правительства остается в силе.

Исторические параллели в юбилейный год

Читайте также: