Дисконтирование и инвестиции реферат

Обновлено: 02.07.2024

При принятии инвестиционных решений важную роль играет процентная ставка. Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (в процентном выражении) с текущей рыночной ставкой процента по ссудам. Общее правило инвестирования таково: инвестиции следует осуществлять, если ожидаемый уровень дохода не ниже или равен ставке процента по ссудам.При этом необходимо сопоставлять альтернативные варианты и выбирать оптимальный из них. Сравнение уровня дохода на инвестиции с процентной ставкой – это один из способов обоснования эффективности инвестиционных проектов, причем сравнение следует проводить не с номинальной, а реальной процентной ставкой. Кроме того, при принятии инвестиционных решений следует учитывать фактор риска.

При анализе инвестиций нельзя абстрагироваться от того обстоятельства, что поток доходов, получаемый от реализации инвестиционного проекта, растянут во времени. Ведь по сути инвестиция– это покупка в данный момент потока доходов, которые будут получены в будущем. Поэтому при принятии инвестиционных решений, осуществлении инвестиционных проектов (покупке оборудования, строительстве завода и т.п.) необходимо сопоставлять величину сегодняшних затрат, т.е. сегодняшнюю цену будущих доходов, и величину самих будущих доходов.Другими словами, следует ответить на вопрос: какова сегодняшняя стоимость (цена) 1 д.е., которая будет получена через несколько лет(через 1 год, 2 года и т.д.). Ясно, что нет смысла платить сегодня за проект, скажем 100 тыс. рублей, чтобы получить эту же сумму через 3 года. Данная проблема решается путем процедуры дисконтирования.

Ранее мы отмечали, что в экономике существует множество ставок процента. Поэтому при использовании процедуры дисконтирования следует определиться с тем, какую ставку дисконтирования (r) мы будем закладывать в формулу расчета PV. В наиболее общем виде под r понимается приемлемая норма доходности. В качестве варианта может быть использована ставка процента по безрисковым активам.

Важным показателем при оценке инвестиционных проектов является чистая дисконтированная ценность (NPV). Она представляет собой разницу между дисконтированной суммой ожидаемых доходов и издержками на инвестиции (С), т.е. NPV=PV – С. Использование критерия чистой дисконтированной ценности означает, что инвестирование имеет смысл только при NPV≥0.

С покупателем NPV связан такой важный показатель, как внутренняя норма дохода (IRR) . Этот показатель означает такую ставку дисконтирования, при которой чистая дисконтированная ценность равна нулю. Другими словами, IRR находится путем решения уравнения относительно r. Внутренняя норма дохода (IRR) – это тот максимальный уровень ставки процента, на который может согласиться инвестор для привлечения инвестиционных средств на рынке ссудного капитала.

После определения процедуры дисконтирования становится возможным анализ процесса формирования цены, по которой покупаются и продаются капитальные блага . В этом может помочь сравнение величин С и PV. Допустим, фирме необходимо купить станок. Какая цена установится на этот станок? Ценность капитального блага непосредственно связана с величиной потока доходов, который можно получить от его использования. Если фирма, купив станок по цене С, рассчитывает получить в будущем поток доходов (FV), сегодняшняя ценность которых (PV) превосходит величину С (PV>C), то такая сделка целесообразна. Предположим, что поток доходов – это арендная плата, или рентная оценка, по которой фирма будет давать станок напрокат. Соответственно, цена капитального блага связана с рентной оценкой услуг этого блага. Допустим, С=10000 д.е. Срок службы станка – 5 лет. Рентная оценка – 2500 д.е. в год. Пусть на рынке заемных средств ставка (r) по безрисковым активам составляет 1%. В таком случае PV потока доходов за 5 лет составит 12000 д.е. Фирме имеет смысл приобрести станок на таких условиях, т.к. PV>C (1200>10000). Однако такая ситуация будет означать, что на данном рынке не наблюдается равновесия, поскольку PV>C .

Высокая сегодняшняя ценность потока доходов от станков, сдаваемых в аренду, вызовет приток других фирм, желающих купить станки и получать от них доход. Величина С, т.е. сложившаяся первоначально цена станка в 10000 д.е. начнет повышаться, т.к. спрос на них увеличится. Вместе с тем увеличится предложение станков на рынке их проката (вырастет предложение услуг капитала), а, значит, начнет снижаться рентная оценка (арендная плата), которая теперь будет ниже 2500 д.е. ежегодно. В результате уменьшится и PV. Таким образом, цена капитального блага есть не что иное, как дисконтированная ценность потока будущих доходов, получаемых от их использования.

В заключение отметим, что цены на рынке услуг физического капитала (ставки арендной платы), цены на рынке ссудного капитала (ставки процента), цены на рынке капитальных благ (дисконтированный поток доходов, приносимый капитальными благами) самым тесным образом связаны между собой.

24. Рынок земли. Рента и ее формы. Цена земли.

Земельная рента представлена двумя основными видами: дифференциальной рентой; абсолютной рентой.

Земельные участки расположены в различных природно-климатических зонах: одни в благоприятных, другие в неблагоприятных, гораздо худших условиях. Отличаются земли и по местоположению: некоторые расположены вблизи крупных городов и транспортных артерий, другие лежат на отдаленных территориях.

Вместе с тем следует иметь в виду, что земельный фонд страны ограничен, т.е. как всей земли вообще, так и земельных участков определенного качества имеется ограниченное количество.

Хозяйства, работающие на лучших землях или территориально наиболее близко расположенные к рынку, находятся в выгодном положении по сравнению с хозяйствами на худших или отдаленных участках, поскольку их издержки значительно ниже. Это дает возможность извлекать дополнительный доход, получивший название дифференциальной ренты (естественное плодородие земли).

Кроме естественного плодородия земли существует экономическое плодородие. Оно связано с последовательными дополнительными вложениями в нее капитала и отражает интенсивный путь развития сельскохозяйственного производства. Хозяйства, эффективно использующие капитальные вложения и ведущие интенсивное производство, получают дифференциальную ренту .

Абсолютная рента является следствием абсолютно неэластичного предложения земли в условиях существования на нее частной собственности. С одной стороны, частная собственность на землю исключает свободную миграцию капитала в сельское хозяйство. С другой стороны, величина пригодных для сельскохозяйственного использования земельных угодий ограничена. В этих условиях землевладельцы запрашивают арендную плату за любые земельные участки, а арендаторы устанавливают завышенные цены на сельскохозяйственную продукцию, чтобы иметь возможность заплатить эту арендную плату.

Абсолютная земельная рента представляет собой экономический механизм, обеспечивающий рачительное отношение к земле.

Распределение земельной ренты между субъектами сельскохозяйственного производства зависит от типа ренты. Дифференциальная рента в полном объеме принадлежит землевладельцу, поскольку он устанавливает арендную плату на уровне, учитывающем качество участков земли.

Дифференциальная рента является результатом усилий арендатора и полностью присваивается им.

Абсолютная рента присваивается землевладельцем в форме арендной платы за обладание абсолютно ограниченным ресурсом.

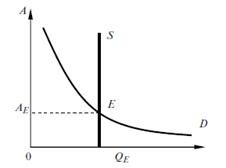

Арендная плата выступает как рыночная цена передачи права пользования землей и оказывает решающее воздействие на объемы спроса и предложения на землю.

Предложение участков землевладельцами и спрос на них со стороны арендаторов показаны на рис. 13.9.

На земельном рынке не только осуществляются арендные операции, но и происходит купля-продажа земли в собственность. Цена земельного участка определяется двумя факторами. Во-первых, цена земли прямо пропорциональна приносимой ею арендной плате. Во-вторых, цена земли обратно пропорциональна норме ссудного процента. Использование ставки ссудного процента необходимо потому, что покупается право на получение регулярного дохода в течение очень продолжительного периода времени. Владелец определенной суммы денег может положить ее в банк и получать доход в виде процента. Но он может потратить эти деньги и на покупку земельного участка. Следовательно, цена земли — это дисконтированная стоимость. Она рассчитывается по аналогии с приобретением физического капитала, приносящего доход, по формуле для определения сегодняшней стоимости будущих доходов:

Поскольку приближается к бесконечности, то коэффициент дисконтирования становится меньше и меньше с ростом . Таким образом, цена земли как дисконтированная стоимость определяется по формуле:

§ — сегодняшняя стоимость будущей суммы денег;

§ — ежегодный размер земельной ренты;

§ — рыночная ставка процента.

Экономический смысл этой формулы заключается в том, что землевладелец, продав землю, будет иметь с полученной суммы денег доход в виде банковского процента, равный земельной ренте.

Рис. 13.9. Равновесие на рынке аренды земли:

§ — арендная плата;

§ — спрос на земельные участки;

§ — предложение участков земли;

§ — количество земельных участков.

Владение землей сопряжено с известным выгодами и затратами, сопоставление которых и определит целесообразность сохранения собственности или ее отчуждения. Владея землей, собственник не использует других возможных вариантов получения дохода, например, он мог бы не покупать землю, а положить деньги в банк под проценты.

В связи с этим доход землевладельца можно рассчитать как отношение получаемой ренты к рыночной ставке ссудного процента.

Цена земли = Рента годовая / Ставка ссудного процента

Цена земли показывает, какую сумму денег требуется положить в банк, чтобы при действующей рыночной ставке процента получать доход, равный данной земельной ренте.

Величина земельной ренты формируется в результате взаимодействия спроса и предложения на рынке земельных участков.

Специфика рынка земли состоит в том, что в рамках национальной экономики предложение земли и природных ресурсов абсолютно неэластично, поскольку количество ресурсов есть величина фиксированная.

Спрос на землю показывает, какое количество земли готовы взять в аренду при различных возможных уровнях платы за нее. При высокой арендной плате количество сдаваемой в аренду земли будет меньше, чем при низкой.

Кривая спроса на землю тождественна кривой предельного дохода от земли. Предельный доход земли зависит, в свою очередь от производительности природного ресурса. При высокой ренте только очень производительные земли могут быть взяты в аренду, так как лишь высокий предельный доход может позволить уплатить высокую ренту и, возможно, обеспечить прибыль арендатора. Припонижении земельной ренты даже менее производительные земли будут арендоваться.

В общей экономической теории доказуемо, что ценность фирмы в люб момент времени = современной стоимости будущих денежных поступлений. Современная стоимость будущих денежных поступлений определяется с учетом фактора времени, т. е. с учетом дисконтирования.

В инвестиционном менеджменте дисконтирование - процесс приведения разновременных доходов и расходов к одному моменту времени. Дисконтирование - процесс обратный начислению сложных % Фактор времени учитывают по причине инфляции, делает стоимостную оценку рубля в разные периоды. Для того чтобы их уровнять требуется привести к одному моменту времени. Дисконтирование - есть механизм приведения. Таким моментом времени принято считать конец первого шага интервала планирования. Дисконтирование инвестиций и доходов производится через коэффициент дисконтирования - сегодняшняя или текущая стоимость рубля в будущем.

Дисконтирование денежных поступлений производится через коэффициент дисконтирования

Используется для приведения разновременных доходов и расходов к концу первого интервала планирования.

Альфа - коэффициент дисконтирования итогового периода - номер интервала планирования;

Е = норма дисконтирования, которая в инвестиционном менеджменте принимается равной минимальной норме доходности инвестиций исходя из альтернативы использования инвестиционных ресурсов. Альфа - это сегодняшняя стоимость будущего рубля.

Поскольку дисконтирование - учет фактора времени, то очень важно учесть структуру распределения инвестиций.

Инвестиции необходимо структурировать таким образом, чтобы их наибольшая сумма приходилась на последние периоды планирования инвестиционной деятельности. Любое строительство предполагает, что инвестированные средства могли использоваться на другие цели, условно говоря они заморожены. Доходы (ЧП, амортизация) необходимо структурировать т.е., чтобы наибольшая их сумма приходилась на первые месяцы, годы осуществления проекта.

71. Экономическое содержание и расчет нормы дисконтирования в инвестиционном анализе

Все альтернативы необходимо оценивать.

При установлении нормы дисконтирования в инвестиционном анализе исходят из оценки затрат упущенных возможностей - альтернативное использование инвестиционных ресурсов, т.е. определение альтернативной стоимости капитала.

Норма дисконтирования в инвестиционном анализе принимается равной минимальной норме доходности инвестиций. Исходя из этого рекомендован следующий порядок установления нормы дисконтирования:

- использование собственных средств инвесторов, альтернативное использование инвестиционных ресурсов - депозитный вклад в банке 1-ой категории надежности или приобретение государственных ЦБ, следовательно величина её должна быть равна процентам по депозитным вкладам, % по государственным ЦБ;

- использование заемных средств - величина её принимается равной % по кредитам или облигационным займам;

- при использовании комбинирован схемы финансирования (собственных и заемных средств) - величина её принимается равной средней взвешенной цене капитала.

При коммерческой эффективности порядок установления величины перечислен выше.

При оценке общественной эффективности инвестиционного проекта величина временно впредь до особого постановления Правительства РФ устанавливается также как и при оценке коммерчемкой эффективности.

При бюджетной эффективности величина нормы дисконтирования согласно постановлению Правительства РФ принимается равной ставке рефинансирования ставке ЦБ РФ (7,45%).

Выделяют номинальную и реальную норму дисконтирования.

Еномин = Ер + инфляция (И) (темп инфляции) Ер = Еномин – инфляция (И)

Если реальная норма дисконтирования имеет отрицательное значение то инвестирование невыгодно. Норма дисконтирования с учетом поправки на риск.

Ен р = Ер + И + Р (поправки на риск)

72. Определение и содержание инвестиционного проекта

ИП - это система организационно-правовых и расчетно-финансовых документов, обосновывающих выгодность инвестиционного замысла. Как правило, ИП состоит из следующих документов:

- учредительный документы, устав, лицензия;

- бухгалтерский баланс с приложениями и пояснительной запиской о платежеспособности предприятия;

- проектно-сметная документация, выполненная специализированной организацией и прошедшая независимую экспертизу;

- оценка воздействия на окружающую среду.

В составе реального ИП наибольшее значение имеют проекты, осуществленные посредством капитальных вложений. Данные ИП могут быть классифицированы:

1. По масштабу инвестиций: мелкие, традиционные крупные, мегапроекты.

2. По поставленным целям: снижение издержек, снижение риска, доход от расширения, выход на новые рынки, социальный эффект, экологический эффект.

3. По степени взаимосвязи: независимые, альтернативные, взаимосвязные.

4. По степени риска: рисковые и безрисковые.

5. По срокам: краткосрочные и долгосрочные.

Иногда проекты ориентированы не на прямое извлечение выгоды, а на снижение рисков производства и сбыта, экспансию в новые сферы бизнеса. Государственные ИП могут преследовать социальные или экологический цели. Период времени, в течение которого реализуются цели, поставленные в проекте, называется жизненным циклом проекта, который включает в себя этапы: прединвестиционные, этап инвестирования и этап эксплуатация созданных объектов.

73. Характеристика жизненного цикла и фаз инвестиционного проекта

Промежуток времени между началом реализации проекта и его завершением принято называть жизненным циклом ИП. Начало проекта для оценки эффективности инвестиций - это начало финансирования ИП. Классификация фаз ИП:

1. Прединвестиционная включает в себя: исследование инвестиционных возможностей, предварительное технико-экономическое обследование, полное технико-экономическое обследование, доклад об инвестиционных возможностях.

2. Инвестиционная фаза - это переговоры, заключение контракта, проектирование, подготовка и обследование персонала, маркетинг.

3. Эксплуатационная фаза включает пуск и наладку, инновационную деятельность, замену оборудования, демонтаж оборудования.

Завершением проекта принято считать ликвидацию проекта.

Жизненный цикл проекта

1, Предынвестиционная стадия делится на:

Б) Разработка проектно-сметной документации, подготовка к строительству

Предынвестиц. Исследования делятся на:

а1,Формирование инвестиционного замысла, маркетинговые и иные исследования

а2,Оценка эффективности инвестиционного пр

а3,Выбор и предварительное согласование места размещения объекта инвестирования оекта

а6,Предварительное инвестиционное решение а7,Разработка предварительного плана проекта

(а2)Оценка эффективности инвестиционного проекта(еще делится на)

Определение целей инвестирования.

Определение альтернатив реализации проект.

Определение финансовых показателей проекта.

Прогнозирование финансовых показателей проект.а

Качественный и количественный анализа риска.

Выбор и расчет критериев оценки экономической эффективности проекта.

Сравнение альтернатив и принятие решений по проекту.

2. Инвестиционная стадия(дел на :

-Проведение торгов, заключение контрактов, организация поставок

3. Эксплуатационная стадия

74. Управление инвестицонными проектами

"Инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)".

Характеристики инвестиционного проекта, определяющие его суть:

1. Цель инвестирования - результат, которого необходимо достичь, причем этот результат должен быть выражен в количественных показателях, то есть быть измеримым.

2. Сроки реализации проекта

3. Необходимые затраты (ресурсы проекта)

Комплекс взаимосвязанных мероприятий, которые приведут к реализации цели

Признаки классификации инвестиционных проектов:

1 Предназначение инвестиции

2 Величина требуемых вложений

3 Тип предполагаемого эффекта

4 Тип отношений

5 Тип денежного потока

6 Отношение к риску

1Предназначение инвестиций делится на:

1,1 повышение эффективности (производства, управления и др.)

1,2 расширение производства

1,3 создание нового производства

1,4 выход на новые рынки

1,5 разработка новых технологий

1,6 решение социальных задач

1,7 исполнение требований законодательства

2 Величина требуемых вложений

3 Тип предполагаемого эффекта

3,1 сокращение затрат

3,2 получение доходов

3,3 снижение рисков производства и сбыта

3,4 новое знание (технология)

3,5 политико-экономической эффект

3,6 социальный эффект

4 Тип отношений:

5 Тип денежного потока

6 Отношение к риску

75. Назначение и содержание бизнес-плана инвестиционного проекта

Бизнес-план представляет собой оценку конкурентной среды, в которой будет реализовываться ИП. Особенность бизнес-плана ИП - это оценка выгодности вложения инвестиций. Назначение: 1) для представления в кредитные учреждения; 2) для оценки выгодности инвестиционного замысла, для самого инвестора; 3) для привлечения средств акционеров.

1.Титульный лист: название проекта, наименование организации, суть проекта, стоимость проекта.

2. Вводная часть или резюме проекта: реклама проекта, в которой доказывается успешность и выгодность ИП.

3. Анализ положения дел в отрасли: анализируется объем продаж в отрасли за последние 10 лет и на основе этой статистики делается вывод о том, что отрасль является развивающейся (объемы продаж растут), стабильной (объемы продаж не изменяются) или стагнирующейся (объем продаж снижается).

4. Существо проекта: продукт или услуги, их описание.

5. План маркетинга: показать и доказать, что продукция ИП будет востребована и иметь платежеспособный спрос.

6. Производственный план: разработка программы производства продукции, определение сметной стоимости строительства, затрат на приобретение и монтаж оборудования, планирование себестоимости, определение потребностей в оборотном капитале.

7. Организационный план: организационно-правовая форма предприятия, характеристика деловых и профессиональных качеств инициаторов, собственников и менеджеров проекта, поддерживает ли местная администрация.

8. Финансовый план: обоснование способов и источников финансирования ИП, оценка эффективности инвестиций, оценка финансовой самостоятельности, платежеспособности ИП, оценка риска и меры по его снижению, нейтрализации.

76. Сущность и назначение коммерческой, общественной и бюджетной эффективности проекта

Коммерческая эффективность проекта оценивается с целью инвестиционной привлекательности проекта для возможных участников данного проекта, поисков источников финансирования и привлечения потенциальных инвесторов.

Эффективность участия в проекте в зависимости от целей инвестиционного проекта, количества и видов участников данного проекта может также оцениваться:

1) Эффективность участия предприятий в проекте (для нескольких участников).

2) Эффективность инвестирования в акции предприятия (эффективность для акционеров).

3) Региональная и народно-хозяйственная эффективность (эффективность для отдельных регионов и народного хозяйства).

4) Отраслевая эффективность (эффективность для отдельных отраслей, финансово-промышленных групп, объединений предприятий и холдинговых структур).

Бюджетная эффективность (эффективность участия государства с точки зрения расходов и доходов бюджетов всех уровней

Раздел: Финансовые науки

Количество знаков с пробелами: 219828

Количество таблиц: 0

Количество изображений: 0

Инвестиции – вложения капитала с целью получения доходов в собственной стране или за рубежом в предприятия различных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты. Обычно дают отдачу через значительный срок после вложения.

Содержание

Введение стр.

1.Сущность дисконтирования 4

2.Основные методы оценки инвестиционных проектов 8

2.1 Метод расчета чистой сегодняшней ценности 8

2.2 Метод расчета индекса рентабельности инвестиции 9

2.3 Метод расчета нормы рентабельности инвестиции. Расчетный и расчетно-графический способы определения внутренней нормы доходности проекта 9

2.4 Метод определения дисконтируемого срока окупаемости 12

3. Расчетная часть 13

3.1 Расчет чистого приведенного дохода (NPV) 13

3.2 Расчет внутренней нормы доходности (IRR) 14

3.3 Расчет модифицированной нормы рентабельности (MIRR) 14

Работа содержит 1 файл

КР инвестиции.doc

- Сущность дисконтирования 4

- Основные методы оценки инвестиционных проектов 8

2.1 Метод расчета чистой сегодняшней ценности 8

2.2 Метод расчета индекса рентабельности инвестиции 9

2.3 Метод расчета нормы рентабельности инвестиции. Расчетный и расчетно- графический способы определения внутренней нормы доходности проекта 9

2.4 Метод определения дисконтируемого срока окупаемости 12

3. Расчетная часть 13

3.1 Расчет чистого приведенного дохода (NPV) 13

3.2 Расчет внутренней нормы доходности (IRR) 14

3.3 Расчет модифицированной нормы рентабельности (MIRR) 14

Под инвестициями понимают – финансовые, материальные ресурсы и другие имущественные и интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли/дохода или достижения социального эффекта.

Инвестиции – вложения капитала с целью получения доходов в собственной стране или за рубежом в предприятия различных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты. Обычно дают отдачу через значительный срок после вложения.

Различают капиталообразующие и портфельные инвестиции:

- капиталообразующие (реальные, прямые) инвестиции – обеспечивают создание и воспроизводство реальных активов (фондов), т.е. вложение в любой вид активов кроме финансовых;

- портфельные (финансовые) инвестиции – это размещение средств в финансовые активы, т.е. ценные бумаги.

В случае портфельных инвестиций основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое путем покупки и продажи ценных бумаг на фондовом рынке. Т.о. портфельные инвестиции являются чаще всего краткосрочными финансовыми операциями.

1. Сущность дисконтирования.

Дисконтирование - это определение стоимости денежных потоков, относящихся к будущим периодам (будущих доходов на настоящий момент). Ставка дисконтирования отражает стоимость денег с учетом временного фактора и рисков.

Время - это критический фактор для ожидаемых выгод и издержек любого проекта, описываемого в бизнес-плане, потому что деньги, полученные в настоящий момент, более предпочтительны, чем деньги, которые будут получены в будущем: "нынешние" деньги могут приносить процент или доход, будучи сбереженными или вложенными.

Помимо изменения ценности денег, время важно для продолжительности проекта. Чтобы установить временные границы проекта, необходимо в его начале назначить срок его окончания, определяемый как ожидаемое число лет (месяцев или дней), в течение которых проект будет технически допустимым (например, ограничено сроком полезного использования применяемого оборудования) и будет приносить доход. Важность правильных временных границ и влияние на допустимость проекта становится очевидной, когда концепция ценности денег с учетом будущих доходов включается в выгоды и издержки проекта в бизнес-плане. Сокращение или удлинение продолжительности проекта устанавливает интервал времени, в котором будут поступать доходы и начисляться издержки. Таким образом, продолжительность проекта должна быть реалистичной оценкой его существования, независимо от того, насколько такой период времени делает проект привлекательным или непривлекательным.

Ценность денег во времени (с учетом будущих доходов) непосредственно включается в анализ проекта путем применения дисконтированного потока финансовых средств - ДПФ (иначе - дисконтированного потока наличности, денежных средств - Cashflow - Кэш-фло). Данный вид анализа показывает потоки выгод и издержек на протяжении жизненного цикла по мере их образования в каждый год проекта, отражая конкретные потоки денежных средств за каждый данный период времени (например год, месяц, пять лет). Преимущества такого отражения издержек и выгод за весь жизненный цикл состоит в том, что можно хорошо видеть главные факторы, влияющие на структуру потоков выгод и издержек, такие как инфляция, изменения цен и риск или неопределенность. Способность Кэш-фло включать изменения в главных потоках выгод и издержек благодаря прогнозируемым или предполагаемым изменениям тех же цен является наиболее полезным свойством анализа потоков денежных средств. Чтобы включить ценность денег во времени в Кэш-фло применяют дисконтирование.

С экономической точки зрения ставка дисконтирования - это норма доходности на вложенный капитал, требуемая инвестором. Иначе говоря, при помощи ставки дисконтирования можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем. Поэтому от значения ставки дисконтирования зависит принятие ключевых решений, в том числе при выборе инвестиционного проекта.

Для вычисления приведенной к текущему моменту (вложения средств в проект) ценности будущих денег пользуются дисконтированием. При этом берутся будущие количества денег и приводятся назад к значению на нынешний день путем их уменьшения с каждым отчетным периодом проекта.

При этом используют ставку дисконта, которая является ожидаемой будущей альтернативной стоимостью денег, иногда текущей или реальной ставкой процента.

где PV - приведенная к настоящему времени ценность выгод или издержек

FV - будущая ценность выгод или издержек

r - ставка процента или коэффициент дисконтирования в текущем или реальном выражении

n - число лет или срок службы проекта

Двумя распространенными ошибками при разработке бизнес-плана являются:

1. Путаница в выборе соответствующей процентной ставки

2. Непоследовательность в пользовании ею.

Процент в общем смысле есть стоимость капитала для инвестора, как например, ставка дохода по облигациям госсектора или базисная ставка (прайм рейт) для частной фирмы.

При условии, что ценность денег может падать в реальном выражении с течением времени в силу инфляции, в бизнес-плане можно пользоваться двумя ставками.

Реальная процентная ставка есть ставка дохода на капитал без учета инфляции. Если используются реальные ставки процента, то все цены в бизнес-плане и стоимость капитала должны показываться в постоянных ценах ("постоянных долларах", т.е. инфляция исключается.

Напротив, текущая(номинальная) ставка процента - это ставка дохода с точки зрения инвестора на частном рынке, поэтому она включает инфляцию, то есть текущая ставка есть сумма инфляции и реальной процентной ставки:

Текущая ставка процента = Реальная ставка процента + Инфляция

Если в анализе бизнес-плана используются только реальные (постоянные) цены для стоимости капитала, то нельзя инфлировать годовые, производственные и эксплуатационные расходы и выгоды. Аналогичным образом, если предполагается пользоваться постоянными ценами для производственных и эксплуатационных расходов, то в отношении стоимости капитала нужно применять реальную ставку процента.

Кроме того, в финансовом анализе часто пользуются ставкой дисконта равной реальной ставке процента.

И напротив, если в бизнес-плане пользуются текущими ценами, то ставка дисконта равна текущей процентной ставке (то есть реальному проценту плюс инфляция) и в анализе применяются текущие процентные ставки для всех производственных, эксплуатационных расходов и заемного капитала.

Согласованные ставки, которыми следует пользоваться в отношении разных видов кэш-фло.

Непоследовательность в использовании показателями процентных ставок является одной из самых распространенных ошибок при построении финансовой модели в бизнес-плане. Если пользоваться постоянными ценами, то следует применять реальную (а не текущую) ставку процента.

Помимо проблемы выражения денег в текущих или постоянных показателях возникают дальнейшие проблемы с выбором ставки дисконтирования. Обычно используют два главных типа ставок дисконта: для оценивания в частном (финансовый) и общественном (экономический) секторах.

Частная ставка дисконта отражает либо текущую, либо постоянную ставку, то есть соответственно включая или исключая инфляцию, основываясь на прогнозах финансового рынка (частная альтернативная собственность).

2. Основные методы оценки инвестиционных проектов.

2.1 Метод расчета чистой сегодняшней ценности (NPV).

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется доходностью r.

Чистый приведенный эффект NPV – это разность дисконтированных на один момент времени (обычно на год начала реализации проекта) показателей дохода и инвестиционных затрат.

Общая накопленная величина дисконтированных денежных доходов и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

где: PV — накопленная величина дисконтированных доходов;

NPV — чистая приведенная стоимость (эффект)

Pk — величина годовых доходов в k-том году, k = 1, 2, 3, …, n;

IС — величина первоначальных инвестиций;

r — ставка дисконтирования.

n — продолжительность проекта.

О степени эффективности вложения средств в данный проект говорит полученная величина NPV.

Очевидно, что если:

NPV > 0, то проект следует принять;

NPV = 0, то проект ни прибыльный, ни убыточный.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала инвестора в случае принятия рассматриваемого проекта.

2.2 Метод расчета индекса рентабельности (доходности) инвестиций

Этот метод по сути является следствием метода чистого приведенного дохода (эффекта).

Индекс рентабельности (или индекс доходности) инвестиций рассчитывается по формуле:

Общее правило принятия решений на инвестирование таково: инвестиции следует осуществлять, если ожидаемый уровень дохода на капитал не ниже или равен рыночной ставке процента по ссудам. В этом и видна альтернативность экономических решений. Такое сравнение уровня дохода капитала с процентной ставкой – это первый способ обоснования эффективности инвестиционных решений.

Второй способ – это процедура дисконтирования, которая связана с фактором времени и той ролью, которую вообще играет время при определении категории процента.

Сложность анализа инвестиций заключается в необходимости сопоставления двух потоков – затрат и будущих доходов. Полезность доходов, получаемых в будущем, считается меньшей, чем сегодняшняя: на текущие доходы к будущему можно получить проценты. Поэтому необходимо специальным образом пересчитывать будущие поступления путем дисконтирования.

Дисконтирование – это метод, который применяется при оценке и отборе программ по капиталовложению. Суть его заключается в следующем: разновременные инвестиции приводятся к фиксированному периоду времени при помощи ставки дисконтирования и определения коэффициента окупаемости инвестиций. Иными словами, дисконтирование– это приведение экономических показателей (выручки, издержек) будущих лет к сегодняшней стоимости, или процедура, с помощью которой вычисляется сегодняшний аналог суммы, выплачиваемой через определенный срок при существующей ставке процента.

Ставка дисконта (r) –это процент, который можно получить на рынке за предоставленный в кредит капитал (возможная норма прибыли на вложенный капитал). Она должна включать независимо от вида капиталовложений минимально гарантированный уровень доходности, темп инфляции и коэффициент степени риска данного инвестиционного вложения.

Ставка дисконтирования показывает, что инвестор предпочтет участие в проекте альтернативному инвестированию тех же средств в другой проект с сопоставимой степенью риска при минимально допустимой отдаче на конкретное капиталовложение.

В общем случае минимальная доходность, инфляция и степень риска оказывают взаимное влияние, поэтому можно предположить, что:

(1 + Е) = (1 + R) х (1 + π) х (1 + b),

где Е – ставка дисконтирования;

R – минимально гарантированная реальная норма доходности;

π – процент инфляции;

b – рисковая поправка.

Так, дисконтирование затрат –это метод, при котором будущие затраты приводятся к настоящему моменту времени, сегодняшний эквивалент устанавливается к выплате в будущем.

Стоимость будущей суммы в настоящее время определяется дисконтирующим множителем, который зависит от нормы банковского процента и периода дисконтирования.

Например, при вложении в проект 2 млн. рублей в банк по 50% годовых, через 2 года сумма увеличилась в 1,5 х 1,5 + 2,25 раза, что и является коэффициентом дисконта, или дисконтирующим множителем. Так, что нынешний эквивалент будущей суммы в 2 млн. рублей составляет 2 / 2,25 = 0,89 млн. рублей.

Дисконтирование лежит в основе оценки ценных бумаг. Оно математически связано также с формулами простых и сложных процентов.

Ставка дисконта может быть учетной ставкой процента (discount rate), под которую Центральный банк выдает ссуды банкам, или какой-нибудь иной ставкой. Это зависит от того, какие альтернативные способы использования капитала доступны данному агенту. Если не вкладывать капитал в данный проект, то можно было бы заработать прибыль, произведя инвестиции во что-нибудь другое. Поэтому ставку дисконта можно рассматривать как норму прибыли, которую можно получить от наилучшего из всех других альтернативных способов капиталовложения. При этом предполагается, что альтернативные способы капиталовложения обладают таким же риском. Как правило, чем более рискованно капиталовложение, тем больше должна быть ожидаемая от него в среднем прибыль. Поэтому при определении ставки дисконта для данного проекта рассматриваются лишь альтернативные проекты или ценные бумаги с аналогичным риском. В случае, если проект совсем не связан с риском и в оценке ценности проекта рассматривается лишь свободная от риска прибыль, за ставку дисконта принимается учетная ставка процента.

Действительно, когда фирма нанимает рабочую силу, то суть ее выбора сводится лишь к сравнению текущих затрат MRC с текущим предельным доходом MRP. Но капитал отличается от рабочей силы тем, что является ресурсом длительного пользования. В его создании и использовании большую роль играет фактор времени. Поэтому большинство инвестиций носит долгосрочный характер. Следовательно, когда фирма принимает решение, например, строить завод или закупать оборудование, она должны сравнивать капиталовложения, которые ей предстоит сделать сейчас с дополнительной прибылью, которую принесет новый капитал в будущем.

Для ответа на этот вопрос необходимо осуществить дисконтирование.

Например, через год вы хотите получить доход 100 тыс. руб. Во сколько вам эта сумма обойдется сегодня, если ставка процента равна 10%.

Для определения сегодняшней стоимости будущего дохода необходимо воспользоваться формулой дисконтирования.

где PDV – сегодняшняя стоимость будущей суммы;

FV – будущая стоимость сегодняшней суммы;

n – количество лет;

r – ставка процента.

Тогда: PDV = ──────── = 91 тыс. руб.

Таким образом, чтобы через год получить доход 100 тыс. руб., необходимо сегодня вложить в банк 91 тыс. руб., при r = 10%. Если продолжить вычисления, то можно показать, что 100 тыс. руб. через 2 года стоят сегодня 83 тыс. руб., а 100 тыс. руб. через 3 года стоят сегодня 75 тыс. руб. и т.д.

С помощью дисконтирования можно осуществить оценку будущих доходов. Рассмотрим два вида дохода. Доход А равен 200 тыс. руб. Из них 100 тыс. руб. выплачивается сейчас и 100 тыс. руб. через год. Доход В равен 220 тыс.руб.: 20 тыс. руб. выплачивается сейчас, 100 тыс. руб. через год и еще 100 тыс. руб. через два года.

Какой из двух доходов вы предпочитаете? Очевидно, что ответ на этот вопрос будет зависеть от величины ставки процента. Допустим, r = 15%, тогда:

PDV дохода А =100 тыс. руб. + ───────── = 190,9 тыс. руб.

100 тыс. руб. 100 тыс. руб.

PDV дохода В= 100 тыс. руб. + ──────── + ──────── = 193,5 тыс.

(1 + 0,1) 1 (1 + 0,1) 2 руб.

Таким образом, при ставке 10% или меньше доход В предпочтительнее дохода А.

Оценка будущих доходов играет важную роль при принятии фирмой инвестиционных решений.

Допустим, что для строительства магазина необходимо 5 млн. рублей. Предполагается, что в течение 10 лет ежегодно магазин будет приносить доход 600 тыс. руб. Выгоден ли фирме такой инвестиционный проект?

За 10 лет собственник магазина получит доход в размере 6 млн. рублей. Казалось бы, можно сравнить затраты в 5 млн. рублей и доход в 6 млн. рублей и сделать вывод о том, что проект был выгоден. Но это будет неверное решение, т.к. для принятия инвестиционного решения необходимо подсчитать дисконтированную стоимость будущих доходов. Ожидаемых от инвестиций и сравнить ее с размером инвестиций. Таким образом, мы получим критерий чистой дисконтированной стоимости NPV.

или NPV = ───── + ───── + … ───── + I, (1)

(1 + r) 1 (1 + r) 2 (1 + r) n

где NPV – (Net Value) критерий чистой стоимости;

PDV – (Present Value) дисконтированная стоимость будущих доходов;

I – размер инвестиций;

r – ставка процента;

n – количество лет.

Уравнение (1) дает описание чистой прибыли от инвестиций. Фирме следует производить капиталовложения тогда, когда чистая прибыль положительна, т.е. только в том случае, если NPV > 0.

Вернемся к нашему примеру. Допустим, что r = 2%. Будет ли фирма получать чистую прибыль, если примет данное инвестиционное решение?

600 млн. руб. 600 млн. руб. 600 млн. руб.

(1 + 0,02) 1 (1 + 0,02) 2 (1 + 0,02) 10

= - 5 млн. руб.+ 5,34 млн. руб. = 0,34 млн. руб.

NPV = 0,34 млн. руб. > 0.

Таким образом, можно сделать вывод, что фирме стоит принимать данное инвестиционное решение, так как оно обеспечивает ей получение чистой прибыли в размере 340 тыс. руб.

Далее предположим, что ставка процента составляет 4%. Будет ли в этом случае инвестиционный проект выгодным?

600 млн. руб. 600 млн. руб. 600 млн. руб.

(1 + 0,04) 1 (1 + 0,04) 2 (1 + 0,04) 10

= – 5 млн. руб. + 4,80 млн. руб. = – 0,20 млн. руб.

В этом случае фирма не только не получит прибыли, но и понесет убытки. Следовательно, при ставке процента равной 4%, фирме не следует принимать инвестиционное решение.

В целом, этот пример позволяет сделать следующий вывод: фирме выгодно инвестировать, если дисконтированная стоимость ожидаемых доходов больше, чем издержки на инвестиции. В случае, если NPV будет равен нулю, то доход от капиталовложений будет просто равен вмененным издержкам, и поэтому фирма будет безразлична к тому, осуществлять ей инвестирование или нет.

Если в течение будущего периода будут не только доходы, но и издержки, то формула дисконтирования будет выглядеть следующим образом:

(1 + r) 1 (1 + r) 2 (1 + r) n

где R – доходы проекта;

С – издержки проекта;

n – количество лет.

Если прибыль за каждый год есть постоянная величина в течение всего срока деятельности проекта:

то формула расчета принимает следующий вид:

При весьма длительном сроке деятельности проекта (формально при

t → ∞) эта формула упрощается:

Величина NPV является функцией ставки дисконта r:

Решение уравнения NPV(r) = 0 относительно ставки дисконта r называется внутренней нормой окупаемости инвестиций (или внутренней нормой отдачи) – IRR (Internal Rate of Return). Величина IRR по проекту равна ставке дисконта, при которой суммарные выгоды равны расходам. Иными словами, IRR является ставкой дисконта, при которой чистая приведенная ценность равна нулю. Это значит, что IRR равняется максимальному проценту по ссудам, который можно платить за финансирование ресурсов, идущих на инвестирование и эксплуатацию проекта, работая при этом безубыточно.

Дисконтирование является процессом обратном алгоритму начисления сложного процента. Вычисление сложного процента показывает результат процесса роста основной суммы, например, вклада или ссуды, за счет капитализации сложного процента.

Данная формула и есть формула сложного процентаили определения наращенной суммы вклада, ссуды.

Начисление простого процента, в отличие от сложного процента, не предусматривает капитализации процентных накоплений.

Формула простого процента, поэтому выглядит следующим образом:

S = P + I = P + P ∙ i ∙n = P (1 + i ∙ n),

где S – сумма, например, или образовавшаяся к концу срока ссуды, или сумма вклада в банк к концу срока вклада;

P – первоначальная сумма ссуды (вклада);

i – ставка простого процента;

n – количество периодов начисления. n = T / t, где T – срок ссуды (вклада), а t – период начисления.

I – проценты за весь период ссуды (вклада). I = P ∙i∙ n.

Концепцию внутренней доходности можно использовать при анализе вложений в ценные бумаги. Так, облигация обычно обеспечивает некоторый поток дохода и погашается (ее номинал выплачивается владельцу) по истечении ее действия. Применив формулу к ежегодным платежам по купонам и дисконтируя собственную ценность облигации (номинал), которая будет выплачена при поступлении срока погашения, можно получить внутреннюю доходность вложения в облигацию. Сопоставляя ее с рыночной ставкой процента, мы определяем выгодность вложения средств в данный вид ценных бумаг.

Предельная норма временного предпочтения всех потребителей определяет альтернативные издержки, связанные со сбережениями. Поэтому ставка дисконтирования, используемая при принятии решений об инвестициях, равна предельной норме временных предпочтений.

Равновесие спроса и предложения дает нам уровень рыночной процентной ставки. Поскольку не существует какого-то единственного рынка капитала, а целая система рынков, где различается период кредитования, степень риска, используемые инструменты и т.д., существует целая система равновесных процентных ставок.

Степень риска при выборе инвестиционного проекта определяется различными методами.

Впервые на возможность соизмерения риска и дохода указал Бернулли, который на примере розыгрыша лотереи вывел методику определения точной оценки отрицательного отношения к риску (премии за риск). На основе его эксперимента другие ученые-математики Нойман и Моргенштерн построили функцию полезности, позволяющую понять, как осуществляется выбор в условиях неопределенности и риска. Такая функция носит название функции Ноймана-Моргенштерна.

Модели, описывающие поведение инвесторов на рынке ценных бумаг, называются теориями портфельного анализа. Речь идет о выборе оптимального набора ценных бумаг не приемлющим риск вкладчиком капитала, при котором при наименьшем риске достигается наибольшая доходность.

Чем выше степень неприятия риска для данного экономического субъекта, тем больше доля надежных, но низко доходных ценных бумаг в его портфеле.

Таким образом, рынок капиталов, как и любой другой рынок, функционирует на основе механизмов взаимодействия спроса и предложения; результатом является установление цены равновесия. Этот рынок является мощным двигателем развития экономики.

ГОСТ

Понятие дисконтирования

Наиболее точным и эффективным методом оценки инвестиционных вложений, считается метод дисконтирования. Каждый инвестор, который вкладывает деньги в дальнейшее развитие предприятия, в конечном счете покупает не собственные активы, а будущие свои доходы, которые позволят в дальнейшем получить прибыть и увеличить свое благосостояние. Применение дисконтированного метода оценки, возможно на любом предприятии, не зависимо от формы собственности. При анализе финансового состояния предприятия и возможной ставки дисконта, увеличивается возможность получения точного результата рыночной стоимости предприятия.

Использование данного метода для анализа деятельности предприятия, считается эффективным, только для предприятий, которые находятся на стадии роста или стабильности. Менее эффективным – при анализе предприятий, которые несут убытки от своей хозяйственной деятельности.

С осторожностью необходимо относится к оценке новых предприятий, которые находятся на рынке менее одного года.

Дисконт – это процентная ставка инвестора.

Этапы оценки деятельности предприятия

Оценка деятельности предприятия осуществляется в несколько последовательных этапов. Одним, из которых является, метод дисконтированного денежного потока. Данный метод позволит сделать:

Выбор модели денежного потока. Данный метод рассчитывается как разница между притоком и оттоком денежных средств за определенный временной период. Виды денежного потока:

Стоимость собственного капитала, рассчитывается как:

чистая прибыль + амортизационные отчисления + прирост собственного капитала + инвестиции в основные средства.

Совокупный денежный поток, рассчитывается как:

доход – налог на прибыль + амортизационные отчисления + средства, полученные от продажи активов.

Определить продолжительность прогнозного периода. Данный метод основан на будущих показателях, а не на прошлых денежных потоках. Прогнозный период определяется и считается до момента увеличения роста дохода предприятия.

Прогноз валовой выручки от реализации продукции. При прогнозировании возможной валовой выручки необходимо учитывать такие факторы:

- Ассортимент выпускаемой продукции;

- Производственную мощность предприятия;

- Ценовую политику.

- Уровень инфляции;

- Общую картину экономического и финансового состояния предприятия.

- Возможность увеличивать производственный потенциал;

- Анализ покупательской способности приобретать новую продукцию;

- Дальнейшие планы по усовершенствованию и развитию предприятия.

Анализ и прогноз расходов. На данном этапе необходимо изучить структуру расходов, провести анализ инфляционных ожиданий, произвести расчет дебиторской задолженности.

Готовые работы на аналогичную тему

Период окупаемости – период, с которого инвестиционные вложения покрывают результаты от продажи проекта.

Существует множество способов, которые используются для расчета денежных потоков и ставки дисконта. Главная цель анализа дисконтированного денежного потока, расчет необходимых денежных средств и получение чистого дохода от инвестиционной деятельности.

Метод дисконтированного денежного потока очень сложный и трудоемкий. Но это самый эффективный метод оценки действующего бизнеса. Главной особенностью данного метода, является развитие рынка и оценка бизнеса.

Оценка эффективности хозяйственной деятельности предприятия – это анализ ряда показателей, которые характеризуют эффективность различных сторон деятельности с точки зрения их соответствия стратегиям бизнеса.

Читайте также: