Детская банковская карта реферат

Обновлено: 02.07.2024

Контроль

Очень важно контролировать финансы ребенка, но психологи давно говорят о том, что те, кого в детстве чрезмерно опекали, в меньшей степени готовы к принятию решений и ответственности во взрослом возрасте. Банковская карта решает эту проблему: SMS-оповещение и онлайн-банк позволяют родителям полностью быть в курсе трат ребенка, не задавая ему лишних вопросов. При этом дети могут завести свое собственное мобильное приложение, и в нем сами принимать решение, давать ли родителям доступ к детальной информации о своих тратах и накоплениях или нет. Таким образом малыш почувствует определенный уровень самостоятельности.

Подростки с 14 лет, если родители откроют для них отдельный счет, полностью самостоятельно решают, о чем говорить взрослым. Это уже тот возраст, когда дети имеют право на определенную приватность, и задача родителей поддерживать такие отношения в семье, чтобы подросток сам хотел быть открытым. Чтобы он чаще делал выбор в пользу прозрачных и безопасных безналичных расчетов, банк предлагает детям с 14 лет кэшбэк – возвращение части суммы, которая была потрачена по карте. И, конечно, всем (не только детям, но и взрослым) очень нравится возможность привязать карту к телефону и платить смартфоном, даже когда карты нет под рукой.

Планирование

Потратить все и сразу – именно так поступает большинство детей со своими первыми деньгами. Для многих взрослых распределить деньги на месяц – задачка непростая, что уж говорить о ребенке. Однако это не значит, что не стоит пробовать. Если в детстве научиться аккуратно обращаться с деньгами, навык останется навсегда. Банковская карта и здесь родителям в помощь. Если вы даете наличные, то рассчитывать приходится только на сознательность малыша или собственную педантичность (например, выдавать деньги каждый день).

Ребенок сам ставит цель, в онлайн режиме следит за ее достижением и может в интерактивной форме попросить родителей помочь ему в осуществлении мечты.

С картой все проще: можно настроить ежедневные лимиты на операции по детской карте так, чтобы ребенок мог тратить в день только определенную сумму – все, что он не потратит, автоматически переходит в разряд накоплений. Кладете на карту деньги на месяц: ребенок видит свой бюджет в перспективе, но не может спустить его за день. По мере роста сознательности детей лимиты можно отменять.

Навык накопления

Копилка – это первый инструмент финансового планирования, который был практически у каждого из нас в свое время. Плюсы – здорово собрать много мелочи, а потом разом ее потратить на желаемое. Минусы – сложно понять, сколько в копилке сейчас денег и сколько еще нужно для осуществления мечты (выход один – записывать). Сегодня дети любят все диджитальное и интерактивное, и симпатичных глиняных свинок скоро окончательно заменят удобные и понятные приложения в смартфонах.

Приложение подскажет, сколько осталось накопить до цели, а визуализация (например, фото игрушки мечты) будет мотивировать. Так ребенок научиться понимать, что для некоторых вещей нужно усилие и нельзя получить все и сразу, при этом копить ему будет легче, ведь это игра, а не трудное решение на неопределенный срок положить деньги в кубышку.

Минимум риска

Наличные деньги ребенок может потерять, их могут украсть или даже отобрать (это, конечно, чаще происходит в фильмах про американских старшеклассников, чем в реальности ребенка из нормальной российской школы, но лучше предупредить и такую возможность). С картой деньги детей в безопасности – при ее потере они остаются на счете. Достаточно сразу позвонить в банк, заблокировать карту и чуть позже получить новую (деньги при этом будут доступны родителям по основной карте). Кроме того, от физического носителя денег можно вообще отказаться – установить в смартфоне ребенку одну из программ для бесконтактных платежей (Apple Pay, Samsung Pay, Android Pay), привязать к ней карту и все – платить в магазинах он будет телефоном. Разумеется, с этим вариантом лучше познакомить ребят постарше ─ с 11-12 лет.

Правила безопасности

Безусловно, у пластиковой карты есть и свои особенности. Ребенку нужно будет объяснить, чтобы он ее никому не отдавал, не сообщал свой пин-код и не отправлял ее данные по Интернету. Такие вещи сложно запомнить в 6-8 лет, но обезопасить ребенка можно через установку лимитов на платежи и на снятие наличных (например, установить в настройках лимит на снятие наличных, не превышающих сумму в 200 рублей в день). Если вдруг все-таки получится так, что доступ к карте получит кто-то посторонний, снять всю наличность будет нельзя, а SMS об операции в любом случае получат родители, и, увидев странную транзакцию, смогут моментально заблокировать карту.

Сегодня читают

Интерактивная версия журнала MarieClaire

Журнал MarieClaire

Ваш любимый журнал в обычном и travel-форматах

Россия, Москва, 115114

ул. Дербеневская, д. 15Б.

Любое воспроизведение материалов сайта без разрешения редакции воспрещается. 16+

Обоснование необходимости выпуска банковских пластиковых карточек, предназначенных специально для подростков и предоставляющих им некоторую финансовую независимость. Механизм использования детских карт, которые привязываются к расчетному счету родителей.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | доклад |

| Язык | русский |

| Дата добавления | 11.12.2011 |

| Размер файла | 12,8 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Банковские пластиковые карты для детей

банковский пластиковый финансовый подросток

В настоящее время все больше и больше расчетов осуществляется при помощи пластиковых карт. В связи с этим мы предлагаем выпускать новые пластиковые карточки, предназначенные специально для подростков, возраст которых от 7 до 16 лет. Во всех местах, где для оплаты принимаются банковские пластиковые карты, детям будет гораздо проще расплачиваться за услуги. Детские карты привязывают к расчетному счету родителей. Однако наличие доступа к счету основной карты вовсе не означает, что ребенок может беспрепятственно пользоваться вашими деньгами. С какой периодичностью и какие суммы он получит возможность тратить, полностью зависит от владельца основной карты. Обычно устанавливается четкий лимит на расходы, который может быть любой, как по суммам, так и по сроку действия.

Кроме суммы трат можно ограничить способы использования карт. К примеру, запретить держателю дополнительной карты снимать наличные в банкоматах либо расплачиваться ею в магазинах. Для этого достаточно указать необходимые опции лимита в заявлении при оформлении карты. В любое время владелец основной карты может изменить установленные ограничения. К примеру, увеличить возможные траты, скажем, в качестве поощрения за хорошую учебу в школе либо, наоборот, сократить лимит при плохой успеваемости.

Узнать, где, когда и сколько ребенок потратил денег, в случае с пластиковой картой можно будет в режиме онлайн. Держателю основной карты подключается услуга SMS-информирования по всем трансакциям, проведенным с использованием дополнительной карты. Помимо контроля расходов эта услуга поможет своевременно отреагировать на возможные попытки мошенничества, если карта попала в чужие руки, а ребенок не успел сообщить об этом родителям. Вместе с тем, если карта вместе с PIN-кодом станет добычей злоумышленников, предъявлять претензии, кроме как себе и ребенку, родителям будет некому. PIN-код банковской карты считается аналогом собственноручной подписи, поэтому все операции, подтвержденные его введением, владелец основного счета оспорить не сможет. Оформить дополнительную карту несложно, взрослому достаточно принести свидетельство о рождении ребенка или его паспорт. Банк выпустит карту, срок действия которой не превышает срока действия основной карты.

Между тем при выезде за рубеж категория карты может иметь весомое значение. И кстати, поездка за границу -- одна из самых распространенных причин оформления пластиковой карты для ребенка. Тем детям, которые отправляются за рубеж, оформляются карты более высокой категории, чем электронные, которые позволяют автоматически получить разрешение на проведение операций по карте. Также в случае непредвиденных расходов у ребенка, находящегося вдали от дома, родителям будет проще и дешевле увеличить лимит по карте, нежели отправлять деньги через системы денежных переводов. К тому же по оперативности доставки денег эти варианты не отличаются. Перевести деньги своему ребенку можно и с помощью систем денежных переводов, например через Western Union. Конечно, это будет быстро, но дорого. К тому же адресат перевода получит наличные, что небезопасно. В таком случае можно просто увеличить лимит расходов по дополнительной карте, и ее держатель сможет в любой момент совершить необходимый платеж, а владелец основной карты избежит лишних трат. А также, больше не появится необходимости заботиться об обмене валюты, не придется волноваться, что ребенок запутается в незнакомых купюрах и монетах, ведь с помощью банковской карты он сможет оплатить необходимые услуги и без знаний валюты страны, в которой находится.

Сами дети наверняка высоко оценят предоставленную им финансовую самостоятельность. У них будет возможность свободно распоряжаться своими карманными деньгами: расплачиваться за обеды в школьной столовой, совершать покупки и т.д. А также они будут в восторге от возможности самостоятельно выбрать внешнее оформление карты -- не менее, чем от удобства ее использования. Разместить можно практически любое изображение. Нужно просто загрузить выбранную картинку на специальной странице банка в интернете, а через несколько дней прийти в отделение за готовой картой. Также можно выбрать уже готовый вариант оформления карты из каталога изображений.

Подобные документы

Возникновение банковских пластиковых карт, их виды. Эмитенты и эквайеры, платежные системы. Рынок банковских пластиковых карточек в Российской Федерации в цифрах на примере Центрального банка. Государственное регулирование обращения банковских карт.

курсовая работа [1,2 M], добавлен 01.03.2012

Банковские операции с пластиковыми картами в системе современных способов обслуживания клиентов. Виды мировых и российских платежных систем, сформированных с использованием пластиковых карт. Совершенствование процесса использования банковских карт в РФ.

дипломная работа [125,3 K], добавлен 06.12.2009

История появления и классификация пластиковых карточек. Механизм взаимодействия участников платежной системы при совершении операций с банковскими пластиковыми картами. Тенденции и перспективы развития рынка банковских пластиковых карточек в Беларуси.

дипломная работа [444,4 K], добавлен 19.12.2009

Исследование функционирования системы безналичных расчётов в виде банковских карточек в Республике Беларусь. Платёжные системы на основе пластиковых карт. Анализ деятельности ОАО "АСБ Беларусбанк" на рынке пластиковых карточек Республики Беларусь.

дипломная работа [104,0 K], добавлен 22.08.2014

Банковские пластиковые карточки как инструмент безналичных расчетов. Динамика доходов и расходов ЗАО "Альфа-Банк" в 2010-2011 гг. Организация расчетов с использованием банковских пластиковых карточек. Особенности внедрения в платежный оборот карточек.

курсовая работа [451,1 K], добавлен 13.12.2013

Пластиковые карты как инструмент организации безналичных расчетов. Сущность безналичных расчетов. Понятие и классификация пластиковых карт. Участники системы карточных расчетов и их взаимодействие. Итоги деятельности банков Украины на рынке.

курсовая работа [217,3 K], добавлен 02.09.2005

История возникновения и развития платежных карт. Развитие в Беларуси рынка банковских пластиковых карточек. Обслуживание держателей банковских пластиковых карточек на предприятиях торговли и сервиса. Схема операций с банковской кредитной карточкой.

№ слайда 1

Детская банковская карта-это здорово!

№ слайда 2

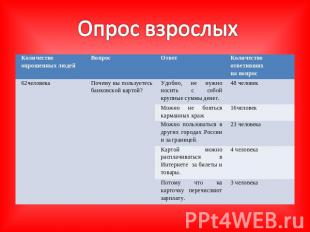

Цель :Создать детскую банковскую карту для детей нашей школы. Задачи исследования:Провести опрос взрослых людей, чтобы узнать, почему они пользуются банковскими картами, а так же их отношение к детским банковским картам.Провести анкетирование учащихся, чтобы выяснить их мнение о школьных пластиковых картах.Изучить литературу, чтобы познакомиться с историей возникновения банковских карт и правилами пользования.Выяснить, мнение специалистов о детских банковских картах.Провести наблюдение и проверить на практике, сложно ли пользоваться пластиковой картой.Создать пластиковую карту для учеников нашей школы.

№ слайда 3

Гипотезы исследования Первая гипотеза: Возможно, дети не смогут правильно пользоваться пластиковой картой и будут относиться к ней как к игрушке; Вторая гипотеза: Допустим, что пластиковая карта необходима каждому современному ребёнку, потому что учит следить за деньгами, грамотно ими распоряжаться.

№ слайда 4

История возникновения банковских карт. Первая карта появилась в США в 1940–1950 гг. Это был просто кусочек картона, затем в картоне сделали дырочки. В начале 1970-х была разработана магнитная полосаВ конце 1990-х в банковские карты стали вставляться чипы (чип-это маленькое электронное устройство)

№ слайда 5

№ слайда 6

№ слайда 7

Банковскими картами пользоваться очень просто и удобно

№ слайда 9

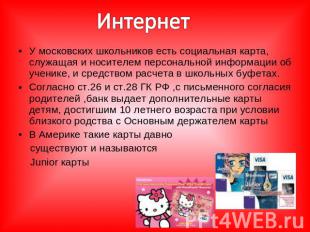

Интернет У московских школьников есть социальная карта, служащая и носителем персональной информации об ученике, и средством расчета в школьных буфетах. Согласно ст.26 и ст.28 ГК РФ ,с письменного согласия родителей ,банк выдает дополнительные карты детям, достигшим 10 летнего возраста при условии близкого родства с Основным держателем картыВ Америке такие карты давно существуют и называются Junior карты

№ слайда 10

Пластиковая карта школьника Расчёт стоимости карты на одного человека:1.Стоимость терминалов:5 Х15000=75 000 рублей,75000 : 1000=75 рублей 2.Стоимость компьютерной программы :5000: 1000= 5рублей 3.Стоимость пластиковой карты с магнитной полосой:13 рублей 50 копеекИтого: 75рублей+5рублей+13 рублей 50 копеек =93 рубля 50 копеекЕсли использовать пластиковую карту с чипом, которая стоит 50 рублей, вся система будет стоить 130 рублей.

№ слайда 11

№ слайда 12

Детские банковские карты облегчают жизнь. Ребенок получает удобный инструмент для покупок и опыт ответственного обращения с деньгами. Взрослые — возможность контроля за его расходами. Но есть и подводные камни.

Дети могут получить два вида карт. Дополнительные (детские), привязанные к счету одного из родителей. Личные (молодежные) — с открытием собственного счета.

Дополнительные карты можно оформить на ребенка уже с шести лет. Именно с такого возраста человек по Гражданскому кодексу может совершать мелкие бытовые покупки.

С 14 лет одновременно с получением паспорта подросток получает право на оформление личной банковской карты с заведением собственного счета в банке.

И в первом, и во втором случаях речь идет только о дебетовых картах. Ни один банк не даст детям доступ к кредитам.

Плюсы и минусы

Хранить деньги на карточке гораздо удобнее и безопаснее, чем носить их наличными. И для детей это обстоятельство актуально вдвойне.

Достоинства:

Благодаря банковской карте родители будут всегда знать, сколько и где их ребенок потратил денег. Это важно для безопасности детей. И это постепенно приучит их ответственно относиться к деньгам.

Если карточка все же была утеряна, ее можно быстро заблокировать, перевыпустить и сохранить деньги.

У ребенка под рукой всегда будут средства. В случае необходимости их можно быстро перевести ему на карту.

Недостатки:

Ребенок может потерять чувство реальности и потратить больше, чем нужно.

Дети гораздо более уязвимы перед мошенниками. Они обманом могут выманить или просто подсмотреть данные карты.

Как оформить

Для получения дополнительной карточки родителям или опекунам нужно прийти в отделение банка со своим паспортом и свидетельством о рождении ребенка.

Для оформления основной карты подросток должен прийти в отделение банка с паспортом самостоятельно, открыть счет и подать заявку на выпуск карты. Иногда банки рекомендуют, чтобы вместе с ним был кто-то из родителей.

В банке нужно сразу же уточнить условия обслуживания карты: годовую плату за обслуживание, комиссии за снятие наличных и переводы, а также стоимость СМС-уведомлений. Лучше, если эти условия выберут родители, которые уже имеют опыт пользования банковскими картами.

Контроль расходов

Европейские ученые доказали, что взрослые люди, в детстве пользовавшиеся банковской картой, грамотнее планируют свои финансы.

Но к этому детей нужно приучать. Банки предоставляют различные инструменты для удержания от лишних трат. Но все они относятся, как правило, к дополнительным картам, для личных карточек потребуется уже добрая воля ребенка.

Онлайн-контроль. Родители могут отслеживать траты ребенка с дополнительной карты в мобильном приложении и в онлайн-банке, а также подключить СМС-уведомления о каждой операции не только на номер ребенка, но и на свой. Также привязать свой номер для оповещений можно и к молодежной карте.

Установление лимита. В банковском отделении, а у некоторых банков и в мобильном приложении или через онлайн-банк можно установить предельный размер расходов за одну операцию по дополнительной карте, за день, неделю или месяц.

Ограничение функционала. Банк может отключить возможность расплачиваться картой в интернете, снимать с нее наличные или совершать переводы. Или можно сделать так, чтобы при каждой такой попытке родители получали СМС с кодом подтверждения операции.

Правила безопасности

Ребенку нужно рассказать обо всех нюансах использования карт. Лучше, если это сделают не только родители, но и сотрудник банка. Ребенок и подросток должны знать:

- Как пользоваться платежными терминалами и банкоматами, а также правилам совершения покупки в интернете;

- Чем опасно раскрытие данных карты;

- К каким уловкам прибегают мошенники и как не попасть к ним на удочку;

- Что делать в случае потери или блокировки карты?

В телефонную книгу ребенка нужно добавить номер горячей линии банка. Объяснить ему, что в любой непонятной ситуации нужно звонить только по этому телефону.

И главное, что должен уяснить юный владелец карты — ее никому нельзя давать в руки даже на время.

Читайте также: