Чистый операционный доход реферат

Обновлено: 05.07.2024

Доходный подход к оценке недвижимости в настоящее время является самым популярным в практической деятельности, так как, во-первых, часто не возникает проблем с нахождением для расчетов исходной информации, во-вторых, практически любой объект недвижимости способен приносить доход, следовательно, может быть оценен по данному подходу.

- метод прямой капитализации

- и метод дисконтированных денежных потоков.

Метод прямой капитализации основан на утверждении, что объект недвижимости должен стоить сумму, равную доходу, получаемому от данного объекта, деленному на коэффициент капитализации:

Чистый операционный доход – это доход, получаемый от коммерческого использования недвижимости, после вычета всех потерь и расходов, необходимых в процессе эксплуатации объекта. Определение ЧОДа проводится в три этапа.

Этап 1 . Рассчитывается потенциальный валовой доход (ПВД), т.е. теоретически возможного дохода от оцениваемого объекта недвижимости. Основной вид дохода от объектов недвижимости – арендная плата, поэтому чаще всего ПВД определяется по формуле:

Недаром ПВД называют потенциальным доходом, на практике при реализации недвижимости владелец недвижимости практически никогда не получает подобный доход, т.к. вмешиваются незапланированные потери, недоимки и т.п.

Этап 2 . Именно поэтому на втором этапе рассчитывается действительный валовой доход (ДВД), т.е. тот вид действительного дохода, который собирается в практической деятельности. Формула для вычисления ДВД выглядит следующим образом:

где потери – потери валового дохода, вызванные неполной загрузкой объекта недвижимости в течение всего года, неполным сбором арендных платежей, потерями из-за стихийных бедствий и т.п.,

дополнительные доходы – доходы, приносимые объектом недвижимости, но не связанные с основным способом эксплуатации. Например, доход от платной автомобильной парковки при торговом центре или плата за частный сервитут для владельца сельскохозяйственного земельного участка.

Этап 3 . На последнем этапе рассчитывается уже непосредственно чистый операционный доход путем вычитания из ДВД операционных расходов:

Операционными расходами называют текущие расходы, связанные с эксплуатацией объекта недвижимости, т.е. расходы на операционную деятельность, откуда и пошло их наименование. Они подразделяются на постоянные и переменные.

К постоянным операционным расходам относятся те виды расходов, которые не зависят от формы эксплуатации недвижимости или ее результатов. В большинстве случаев к постоянным расходам относят земельные платежи (земельный налог или арендную плату за земельный участок), налог на имущество (на здания и сооружения, находящиеся на участке), затраты на страхование, ежегодные амортизационные отчисления. Отметим, что налоговые отчисления, связанные с операционной деятельностью (налог на добавленную стоимость, налог на прибыль), не входят в состав операционных расходов при оценке недвижимости. Даже не имея точных сведений от заказчика о величине постоянных операционных расходов, точное вычисление их в процессе оценки не представляет сложности.

Переменные операционные расходы напрямую зависят от эксплуатации недвижимости. В них включают: платежи за электроэнергию, водоснабжение, тепловую энергию и прочие коммунальные услуги, затраты на охрану объекта, его уборку и т.п. Как правило, данные расчеты величины этих расходов проводятся на основании данных, предоставленных заказчиком.

После определения ЧОДа приступают к расчету ставки капитализации. Как ясно из приведенного выше примера, ставка капитализации должна отражать тот уровень доходности, который желателен для рационального покупателя. Существует несколько методов определения коэффициента капитализации, но для выполнения данной расчетно-графической работы будет применяться метод кумулятивного построения.

Данный метод заключается в увеличении безрисковой ставки на величину всех, присущих оцениваемому объекту рисков.

Для того, чтобы доходность актива можно было использовать в качестве безрисковой ставки необходимо, чтобы он отвечал следующим требованиям:

- минимальная вероятность потери средств;

- продолжительность периода обращения, близкая с предполагаемым сроком использования оцениваемого объекта.

Довольное долгое время не существовало единого мнения, какой же из этих инструментов наиболее подходит при оценке объектов недвижимости. Но в начале 2000-ных годов российские оценщики в основном пришли к пониманию того, что наилучшим инструментом в современных российских условиях являются государственные ценные бумаги, номинированные в иностранной валюте, и, прежде всего, еврооблигации, так называемые евробонды. Именно эти бумаги полностью удовлетворяют указанным условиям, т.к. эти бумаги обладают максимальным суверенным рейтингом и минимальным уровнем риска, так например, в связи с финансовым кризисом августа 1998 года, по данному виду ценных бумаг дефолт не объявлялся, и имеют множество траншей с самыми различными сроками погашения

Следовательно, коэффициент капитализации методом кумулятивного построения может быть рассчитан прибавлением к безрисковой ставке разнообразных видов риска.

- инфляционный риск;

- предпринимательский риск;

- риск ликвидности;

- страновой риск.

Рассчитанная величина инфляционного риска должна отражать возможные потери собственника объекта недвижимости от инфляции, предполагаемой в период предполагаемого владения объекта. Величина данного риска принимается равной прогнозируемой Правительством РФ и Центральным Банком России величине инфляции в данном периоде.

- изменения общей экономической ситуации,

- изменения федерального законодательства,

- увеличения количества конкурирующих объектов,

- природных или антропогенных чрезвычайных ситуаций,

- неполучения арендных платежей,

- влияния криминогенных факторов,

- неэффективного управления объектом оценки,

- влияния финансовых проверок,

- неправильного оформления гражданско-правовых документов, связанных с объектом оценки.

Каждый из данных видов риска оценивается экспертным путем по шкале от 1 до 5 %, после чего вычисляется среднее значение, которое и используется в дальнейшем в качестве меры предпринимательского риска.

Величина риска ликвидности связана с тем, что даже самые лучшие объекты недвижимости по степени ликвидности проигрывают иным финансовым активам по причинам, во-первых, обязательности государственной регистрации сделок с недвижимым имуществом, во-вторых, недвижимость не является предметом массового потребления. Проведение всех необходимых регистрационных мероприятий требует времени, что встает на пути быстрой конвертации объекта недвижимости в денежные средства.

Таким образом, риск ликвидности находится в прямо пропорциональной зависимости от срока экспозиции оцениваемого объекта и рассчитывается по формуле:

срок экспозиции – временной промежуток от момента выставления объекта на рынок до момента совершения сделки.

Страновой риск должен отражать вероятность потерь инвестора при вложении его средств в экономику конкретной страны. Данная информация при проведении оценки недвижимости берется из аналитических отчетов международных рейтинговых агентств, таких как Moody’s, Fitch и Standard&Poor’s, которые одновременно с присваиванием рейтинга суверенной экономике указывают и соответствующий этому рейтингу уровень риска. Необходимо также пояснить, что учет странового риска в коэффициенте капитализации производится только при оценке недвижимости для нерезидентов РФ.

Таким образом, после проведения описанных расчетов получается увеличенная на все указанные величины риска безрисковая ставка, которая составляет доход на вложенный капитал. Получаемую таким образом величину принято называть доходом на вложенный капитал (i):

Но кроме дохода необходимо еще учесть темпы возвращения вложенного капитала и прогнозируемые изменения рынка недвижимости.

Величину прогнозируемого роста или снижения сегмента рынка, к которому принадлежит оцениваемый объект, за предполагаемый период владения объектом определяется в процессе проведения анализа рынка на этапе сбора исходной информации.

- методом Ринга,

- методом Хоскольда,

- методом Инвуда.

Метод Ринга используется в случае, если можно с высокой долей вероятности предположить, что возврат вложенного капитала будет осуществляться равными долями в течение всего срока владения объекта. Тогда норму возврата капитала можно рассчитать по формуле:

Если же существует вероятность, что вырученные от эксплуатации объекта недвижимости денежные средства будут реинвестироваться по ставке доходности, равной доходности основного вложения, то для расчета нормы возврата капитала используется метод Инвуда:

В случаях, когда нет оснований полагать, что вырученные средства будут вложены под такую же ставку доходности, то используется метод Хоскольда, отличающийся от предыдущего тем, что вместо дохода на капитал в ней фигурирует безрисковая ставка:

Следовательно, на основании всего вышеизложенного можно записать итоговую формулу для вычисления коэффициента капитализации методом кумулятивного построения:

Метод прямой капитализации имеет как свои достоинства, так и недостатки. К первым относится простота расчетов, получение большинства информации, необходимой для расчетов, непосредственно от заказчика.

Недостатки метода являются продолжением его достоинств. Простота расчетов, обусловленная тем, что в вычислении стоимости участвует чистый доход за один год, приводит к тому, что максимально достоверные результаты метод прямой капитализации дает в тех случаях, когда доходы от оцениваемого объекта стабильны и незначительно меняются по годам. Если же ситуация на рынке объектов оценки нестабильна, денежные потоки, приносимые объектом значительно меняются от года к году, то результаты оценки методом прямой капитализации могут не отражать истинного положения вещей.

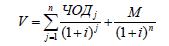

В этих случаях целесообразнее использовать метод дисконтированных денежных потоков. Этот метод, базируется на принципе ожидания и основан на утверждении, что стоимость объекта недвижимости не может превышать сумму его доходов за период владения, приведенных к дате оценки.

Алгоритм расчета чистого операционного дохода по j-тому году идентичен тому, что мы рассмотрели выше. Отличия между денежными потоками, отнесенными к различным временным период обуславливаются изменениями арендных платежей, составляющих операционных расходов и т.п.

Ставка дисконтирования должна обеспечивать корректный пересчет будущих денежных потоков в их текущую стоимость.

Наиболее часто применяемым методом ее расчета является метод кумулятивного построения. В это случае ставка дисконтирования будет соответствовать доходу на капитал, и рассчитываться по приводимой ранее формуле:

Величиной реверсии или стоимостью перепродажи называют прогнозируемую денежную сумму, за которую возможно будет продать оцениваемый объект по окончании периода владения. Данная величина рассчитывается методом прямой капитализации чистого операционного дохода за первый постпрогнозный год:

Метод дисконтированных денежных потоков, как уже указывалось выше, с одной стороны, наиболее адекватен в случаях нестабильных доходов от объекта, с другой, недостаток данного метода заключается в необходимости обоснованного прогноза на весь период владения объектом.

Таким образом, в данном разделе мы выяснили, что доходный подход основан на пересчете будущих доходов от оцениваемого объекта недвижимости за один временной период или за весь период владения объектом в его стоимость. Доходный подход включает в себя метод прямой капитализации и метод дисконтированных потоков, первый из которых имеет наилучшее применение в стабильных экономических условиях, при постоянных величинах дохода, второй – при заметных колебаниях рынка, к которому принадлежит объект оценки.

Затратный подход - это совокупность методов оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом накопленного износа. Базируется на предположении, что покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности.

Информация, необходимая для применения затратного подхода:

- уровень заработной платы;

- величина накладных расходов;

- затраты на оборудование;

- нормы прибыли строителей в данном регионе;

- рыночные цены на строительные материалы.

Прикрепленные файлы: 1 файл

КР по эк.недвижимости.doc

Чистый операционный доход (ЧОД) представляет собой рассчитанную устойчивую величину ожидаемого годового чистого дохода, полученного от оцениваемого имущества после вычета всех эксплуатационных расходов и резервов. В данной работе необходимо рассчитать годовой ЧОД по формуле 8.

- где Р - расходы на содержание оцениваемого объекта, тыс. руб.

- где Сдп - стоимость оцениваемого объекта, рассчитанная с применением доходного подхода, тыс. руб.;

- ЧОД - чистый операционный доход от оцениваемого объекта недвижимости за год, тыс. руб.;

- СК - ставка капитализации.

- где i - сопоставимый объект, i = 1. 9;

- ЧОДi - чистый операционный доход за год от i-го объекта недвижимости, сопоставимого с оцениваемым, тыс. руб;

- Цi - цена продажи i-го объектов недвижимости, сопоставимого с оцениваемым, тыс. руб.

- валовой рентный мультипликатор, соответствующий новому дому

- вероятную первоначальную рыночную стоимость дома

- Чистая операционная прибыль измеряет прибыльность приносящей доход собственности до добавления каких-либо затрат на финансирование или налоги.

- Чтобы рассчитать NOI, вычтите все операционные расходы, понесенные на недвижимость, из всех доходов, полученных от собственности.

- Операционными расходами, используемыми в метрике NOI, можно управлять, если владелец недвижимости откладывает или ускоряет определенные статьи доходов или расходов.

- Показатель NOI не включает капитальные затраты.

- NOI сообщит владельцу, стоит ли аренда имущества затрат на владение и содержание.

- Доход от аренды: 20000 долларов США

- Стоимость парковки: 5000 долларов США.

- Стиральные машины: 1000 долларов

- Комиссия за управление недвижимостью: 1000 долларов США.

- Налог на недвижимость: 5000 долларов США.

- Ремонт и обслуживание: 3000 долларов США.

- Страховка: 1000 долларов США

- NOI = доход от недвижимости – операционные расходы

- сдавать собственное имущество в аренду или продавать его;

- предоставлять права на использование своих объектов интеллектуальной собственности или патентов;

- предоставить займ и получать проценты от заемщика;

- принимать участие в других бизнесах, приобретая уставную долю.

- процентные траты по заемным средствам;

- содержание имущества, переданного в аренду;

- издержки на участие в других компаниях;

- создание резервов по сомнительной задолженности.

- поступления, связанные с продажей имущества;

- поступления, связанные со списанием имущества;

- выручку, связанную с иным выбытием имущества;

- положительные курсовые разницы;

- поступления по ценным бумагам.

- остаточную стоимость проданных или списанных внеоборотных активов;

- издержки, связанные с продажей или списанием внеоборотных активов;

- балансовую стоимость и затраты на выбытие прочего имущества;

- затраты по содержанию законсервированных производств;

- отрицательные курсовые разницы;

- затраты на обслуживание ценных бумаг (консультации, посреднические, депозитарные).

- ВП — валовая прибыль за анализируемый период;

- ОР — операционные расходы за тот же период.

Расходы на содержание - это периодические расходы для обеспечения нормального функционирования объекта и воспроизводства действительного валового дохода.

ЧОД = 5110200 у.е. + 0 у.е. (доход от прачечной) – 1950 у.е. – 255510 у.е. (5% от ДВД) – 7700у.е. – 4500 у.е. – 3300 у.е. – 12000у.е. – 4600 у.е. – 61600 у.е. * 10 лет = 4204640 у.е. / 10 лет = 420464 у.е. в год / 12 мес. = 35038,67 у.е.

Н отд. ар. = 35038, 67 у.е. * 12 мес. /5110200 у.е. * 100 % = 8 %.

Таким образом, сдача объекта в аренду способна принести менее низкую норму дохода (8 %), по сравнению с нормой дохода от разрыва договора коммерческой аренды (15%).

Задание №5. Оценка недвижимости на основе доходного метода

Необходимо оценить бизнес-центр на основе следующей информации:

1). Арендная площадь бизнес-центра – 1850 кв.м., вся площадь сдается в аренду по рыночной ставке;

2). Рыночная арендная ставка составляет 4150 руб. за кв.м.;

3). Количество заключенных договоров аренды – 65;

4). Норма потерь от недозагрузки арендной площади – 10%;

5). Норма потерь от неплатежей за аренду – 5%;

6). Операционные расходы – 40% от действительного валового дохода;

7). Расстояние до центра города – 25км;

8). Финансирование деятельности бизнес-центра осуществляется за счет собственных средств.

Рыночные данные по сопоставимым с оцениваемым объектам представлены в таблице 2.

Таблица 2 - Рыночные данные по сопоставимым с оцениваемым объектам

Цена продажи, тыс. руб.

Чистый операционный доход, тыс. руб.

1). Выбрать из перечисленных в пункте 1 данных необходимые для оценки стоимости бизнес-центра;

2). Рассчитать на основе приведенных в пункте 2 данных недостающий показатель (его значение принять равным моде);

3). Определить рыночную стоимость бизнес- центра.

Доходный подход заключается в преобразовании в текущую стоимость недвижимости ожидаемых выгод, которые может принести использование или будущая продажа объекта с учетом риска. Определение стоимости оцениваемой недвижимости выполняется по формуле 9.

Сдп = ЧОД / СК , (9)

СК = ЧОДi / Цi , (10)

Ставка капитализации (СК) - это коэффициент, на который нужно умножить будущие доходы, чтобы получить текущую стоимость объекта недвижимости.

Пример расчёта ставки капитализации представлен в таблице 3.

Таблица 3 - Пример расчёта ставки капитализации

Расчёт потенциального валового дохода (ПВД)

Потенциальный валовый доход - это сумма всех ожидаемых поступлений от объекта.

ПВД=1850кв.м. * 4150 руб. * 65 = 499037500руб.

Определение действительного валового дохода (ДВД)

ДВД = 499037500руб.- 74855625 руб. = 424181875руб.

3. Расчёт чистого операционного дохода (ЧОД)

424181875руб.- 199615000руб. = 224566875руб

4. Расчет стоимости объекта доходным методом:

Сдп = 224566875руб. / 0,21 = 47159000руб.

Таким образом, рыночная стоимость бизнес-центра согласно доходного метода составляет 47159тыс. руб.

Задание №6. Анализ альтернатив развития объекта

Определить вариант наилучшего и наиболее эффективного использования свободного участка земли в городской черте с учетом того, что зонирование разрешает, а физические характеристики участка идеальны для супермаркета, гостиницы или бизнес-центра. Проведенные аналитиком исследования открыли следующую информацию:

Супермаркет: стоимость строительства (долл.) – =120000; чистый операционный доход (долл.) – =25000; коэффициент капитализации для здания (%%) - =17; коэффициент капитализации для земли (%%) - =12.

Гостиница: стоимость строительства (долл.) – =13000; чистый операционный доход (долл.) – =98000; коэффициент капитализации для здания (%%) - =12; коэффициент капитализации для земли (%%) - =11.

Бизнес-центр: стоимость строительства (долл.) – =160000; чистый операционный доход (долл.) – =125000; коэффициент капитализации для здания (%%) - =14; коэффициент капитализации для земли (%%) - =12.

где - стоимость земли;

- чистый операционный доход от объекта недвижимости;

- стоимость улучшений (здания);

- коэффициент капитализации для здания;

- коэффициент капитализации для земли.

Расчеты представлены в таблице 2.

Таблица – Анализ ННЭИ участка земли

Варианты использования земельного участка

Чистый операционный доход, $

Коэффициент капитализации для зданий, %

Доход, приходящийся на здания (2х3), $

Доход, приходящийся на землю (1-4)

Коэффициент капитализации для земли, %

Остаточная стоимость земли (5х6), $

Вариантом наилучшего и наиболее эффективного использования является вариант, при котором остаточная стоимость земли максимальна. Следовательно, ННЭИ для данного земельного участка – бизнес-центр.

Задание № 7. Расчет валового рентного мультипликатора

Два года назад был куплен участок под строительство индивидуального жилого дома за 20000долл. Дом был построен за 55000 долл., но прекрасно вписался в среду, где соседние дома стоили от 80000долл. до 90000долл. Соседние дома сдавались в аренду по ставкам от =651 до =741 долларов в месяц соответственно, новый дом предполагалось сдать за =701 долл. в месяц. Через полгода после завершения строительства дома была изменена схема движения транспорта в этом районе, после чего улица стала менее привлекательной для проживания в односемейных домах. Продать дом по первоначальной рыночной стоимости не удалось и за 15 месяцев. Тогда дом был сдан в аренду за =626 долл. в месяц, что соответствовало арендным ставкам для аналогичных домов после изменения схемы движения.

3) величину потери в стоимости дома из-за изменения маршрута движения транспорта.

Задание № 8. Ипотечно-инвестиционный анализ

Клиент банка может предоставить обеспечение по ипотечному кредиту в 600 долларов под 10 % годовых, погашаемого за 15 лет ежемесячными платежами. Необходимый собственный капитал составляет 150 долларов; ставка дохода на капитал должна составлять 12 % годовых. Рассчитать требуемый ежегодный чистый операционный доход, который бы удовлетворил и кредитора, и заемщика.

ОД = 150 тыс. долл. + (150 тыс. долл. * 12%) * 15лет = 420 тыс. долл., сумма ежемесячного поступления на собственный капитал составит 4,8 тыс. долл.

ОР = 600 тыс. долл.* 12% / 15лет = 4,8тыс. долл.

ЧОДмес.= 16,5тыс.долл.– 3,6тыс.долл. (сумма аннуитетного ежемесячного платежа по кредиту) = 12,9 тыс.долл.

ЧОД год = 154,8тыс.долл.

ЧОД общ. = 2322тыс.долл.

Таким образом, приемлемый для кредитора и заемщика ЧОД составляет: в мес. – 12,9 тыс. долл., в год – 154,8тыс. долл., за 15 лет – 2322тыс. долл.

Задача 9. Финансовый левередж

Оценить влияние левереджа на ставку дохода на собственный капитал инвестора, который рассматривает возможность покупки объекта недвижимости стоимостью 4700000у.е. Инвестор рассчитывает взять кредит на 15лет на сумму 2800000у.е.под 16% годовых с ежемесячными платежами.

Ожидается, что чистый операционный доход от этого объекта составит 650000долл. Определить, является ли данный финансовый левередж положительным? Будет ли левередж положительным, если ставка по кредиту изменится до 10%.

В зависимости от условий, на которых предоставляется кредит, финансовый леверидж может быть оценен как положительный, отрицательный либо нейтральный.

Для объективной оценки финансового левериджа следует различать уровни дохода, приносимого недвижимостью, и правильно определять соответствующие ставки доходности.

Понятие доходности строится на сравнении размеров полученного дохода с величиной вложенных средств.

Ставка доходности недвижимости, рассчитываемая как отношение чистого операционного дохода, генерируемого недвижимостью, к ее стоимости, представляющей в данном случае сумму ипотечного кредита и собственного капитала инвестора (см. формулу 14):

Ставка доходности на собственный капитал определяется как отношение денежных поступлений, представляющих разницу чистого операционного дохода и обязательных платежей банку, к величине собственного капитала, вложенного инвестором в недвижимость (см. формулу 15):

Финансовый леверидж считается нейтральным, если ставка доходности недвижимости равна ставке доходности собственного капитала инвестора (см. формулу 16):

Финансовый леверидж оценивается как отрицательный, если ставка доходности недвижимости больше ставки доходности собственного капитала инвестора (см. формулу 17):

Финансовый леверидж является положительным и характеризует эффективное использование заемных средств, если ставка доходности собственного капитала инвестора больше ставки доходности недвижимости (см. формулу 18):

Чистый операционный доход (NOI) – это расчет, используемый для анализа прибыльности инвестиций в недвижимость, приносящих доход. NOI равняется всей выручке от собственности за вычетом всех разумно необходимых операционных расходов.

Ключевые выводы

Общие сведения о чистой операционной прибыли (NOI)

Чистая операционная прибыль – это метод оценки, используемый профессионалами в сфере недвижимости для определения точной стоимости своей приносящей доход собственности. Чтобы рассчитать NOI, операционные расходы собственности необходимо вычесть из дохода, получаемого от собственности.

В дополнение к доходу от аренды недвижимость может также получать доход от таких удобств, как парковка, торговые автоматы и прачечные. Операционные расходы включают в себя расходы на эксплуатацию и обслуживание здания, включая страховые взносы, судебные издержки, коммунальные услуги, налоги на имущество, затраты на ремонт и плату за уборку. Капитальные затраты, такие как затраты на новую систему кондиционирования воздуха для всего здания, в расчет не включаются.

NOI помогает инвесторам в недвижимость определять коэффициент капитализации, что, в свою очередь, помогает им рассчитать стоимость недвижимости, что позволяет им сравнивать различные объекты, которые они могут рассматривать для покупки или продажи.

Для финансируемой собственности NOI также используется в коэффициенте покрытия долга (DCR), который сообщает кредиторам и инвесторам, покрывает ли доход собственности ее операционные расходы и выплаты по долгу. NOI также используется для расчета мультипликатора чистой прибыли, денежной прибыли на инвестиции и общей прибыли на инвестиции.

Как рассчитать чистую операционную прибыль (NOI)

Чтобы рассчитать чистую операционную прибыль, вычтите операционные расходы из доходов, полученных от собственности. Доход от недвижимости включает в себя доход от аренды, плату за парковку, изменение услуг, торговые автоматы, стиральные машины и так далее.

Операционные расходы включают все расходы, связанные с эксплуатацией недвижимости. К ним относятся сборы за управление недвижимостью, страхование, коммунальные услуги, налоги на имущество, ремонт и техническое обслуживание.

Формула чистой операционной прибыли (NOI)

В качестве примера предположим, что приведенная ниже информация представляет собой профиль конкретного здания кондоминиума, которое владелец сдавал в аренду.

Доход:

Общая выручка = 26 000 долларов США.

Теперь предположим, что эксплуатационные расходы кондоминиума следующие:

Операционные расходы:

Общие операционные расходы = 10 000 долларов США.

Чистая операционная прибыль (NOI) в этом примере составит 26 000 – 10 000 долларов = 16 000 долларов.

Пример чистой операционной прибыли (NOI)

Предположим, что вы владеете недвижимостью, которая ежегодно приносит 120 000 долларов дохода и несет 80 000 долларов операционных расходов. В этом случае итоговая сумма NOI составит 40 000 долларов (120 000–80 000 долларов). Если сумма отрицательная, а операционные расходы превышают выручку, результат называется чистым операционным убытком (NOL).

Кредиторы и коммерческие кредиторы в значительной степени полагаются на NOI для определения потенциала получения дохода от закладываемой собственности, даже в большей степени, чем они учитывают кредитную историю инвестора в своих решениях. Проще говоря: этот показатель помогает кредиторам фундаментально оценить первоначальную стоимость недвижимости, прогнозируя ее денежные потоки.

Краткий обзор

NOI используется для определения нормы капитализации собственности, также известной как рентабельность инвестиций (ROI) в недвижимость. Он делит NOI на покупную цену.

Если недвижимость считается прибыльной, кредиторы также используют эту цифру для определения размера ссуды, которую они готовы предоставить. С другой стороны, если недвижимость показывает чистый операционный убыток, кредиторы, скорее всего, сразу отклонят заявку заемщика на ипотеку.

Владельцы собственности могут манипулировать своими операционными расходами, откладывая одни расходы и ускоряя другие. NOI также может быть увеличен за счет повышения арендной платы и других сборов при одновременном снижении разумно необходимых операционных расходов.

Часто задаваемые вопросы о формуле чистой операционной прибыли (NOI)

По какой формуле рассчитывается NOI?

Формула для расчета NOI следующая:

Как вы рассчитываете чистую операционную прибыль (NOI) до налогообложения?

NOI – это расчет до налогообложения, поскольку он не учитывает налоги.

В чем разница между чистой прибылью и чистой операционной прибылью (NOI)?

Чистая операционная прибыль – это выручка за вычетом всех операционных расходов, а чистая прибыль – это выручка за вычетом всех расходов, включая операционные расходы и внереализационные расходы, такие как налоги.

Каков процент хорошей чистой операционной прибыли (NOI)?

NOI – это не процент, а скорее число, которое учитывает доходы и расходы собственности. Его можно сравнить со всей стоимостью имущества, если бы это имущество было полностью оплачено наличными. В этом случае, чем выше отношение чистой операционной прибыли к цене недвижимости, тем лучше.

Чистая операционная прибыль (NOI) – это обычно используемый показатель для оценки прибыльности недвижимости. Расчет включает вычитание всех эксплуатационных расходов на собственность из всей выручки, полученной от собственности. Чем выше выручка и меньше расходы, тем выгоднее становится недвижимость. Это говорит владельцу, оправдывает ли доход, полученный от владения и содержания собственности, затрат.

В общем смысле к операционной деятельности относятся все хозяйственные мероприятия компании, связанные с использованием принадлежащих ей активов и направленные на осуществление тех функций, ради которых она создавалась.

Что такое операционная деятельность

Помимо осуществления обычных видов работы, организация может:

Такие хозяйственные события в отчете о прибылях и убытках отражаются обособленно от выручки по обычным хозяйственным процессам (строки 2310-2350 Отчета о финансовых результатах).

К издержкам от указанной деятельности относятся все мероприятия, связанные с извлечением доходов по ней.

В состав операционных расходов входят:

Что относится к прочим операционным доходам и расходам

Компания может получать прибыль от владения ценными бумагами и продажи собственного имущества, компенсацию за причиненный ущерб. Такого рода хозяйственные события выделяют в прочие доходы и расходы.

Прочие операционные доходы включают в себя:

Прочие операционные расходы включают в себя:

Наличие таких доходов и расходов подразумевает понятие чистого операционного дохода (ЧОД). В отечественной бухгалтерской отчетности такой показатель отсутствует, его используют в основном при финансовом анализе. В наиболее распространенной трактовке чистый операционный доход — это разница между выручкой и издержками по операционной деятельности.

Чистый операционный доход, формула:

Читайте также: