Бизнес диагностика предприятия реферат

Обновлено: 05.07.2024

Каждый хочет, чтобы его информировали

честно, беспристрастно, правдиво —

и в полном соответствии

с его взглядами.

Гилберт Кит Честертон

Для противостояния внешним и внутренним угрозам, снижения степени неопределенности и рисков изменений готовиться к ним нужно заблаговременно, используя апробированные методы и средства, такие как стратегический анализ и комплексная бизнес-диагностика предприятия.

Теория

Каждое предприятие действует на основании своей теории бизнеса, воплощенной в стратегии (стратегический план). Стратегия — это:

- уникальное ценностное предложение;

- отличающаяся от конкурентов цепочка создания ценности;

- четкие компромиссы и определение того, что компания НЕ будет делать;

- действия, которые сочетаются друг с другом и взаимно усиливают эффект;

- постоянство позиционирования*.

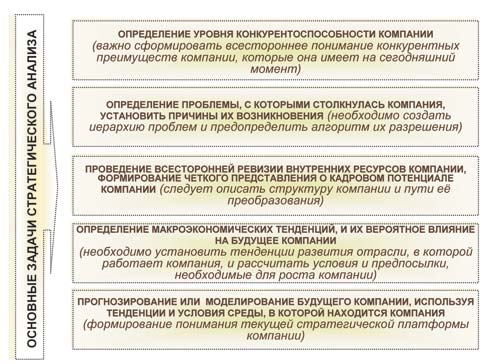

Стратегия позволяет организации осознанно искать и использовать себе во благо любые благоприятные стечения обстоятельств. Кроме того, стратегия — это лучший способ проверки теории бизнеса. Определимся с базовыми направлениями стратегического анализа, которые представлены на рис. 1.

Рис. 1. Задачи стратегического анализа

Достижение поставленных целей возможно при условии определенной периодичности, системности и логичности процедуры экспресс-диагностики. В дальнейщем руководству типографии это может обеспечить следующее:

- информативную базу для разработки управленческих решений (стратегических, тактических, оперативных и по различным функциональным областям) (организационно-управленческий аспект);

- анализ динамики показателей бизнес-процессов и результатов по различным сопоставимым периодам (сравнение результатов по годам, кварталам, месяцам или иным интересующим периодам, оценка динамики изменений). На основе карт диагностики бизнес-процессов могут быть построены стратегические карты развития предприятия (аспект внутренней среды);

- оценку рыночного позиционирования среди аналогичной группы предприятий или в заданном рыночном сегменте (путем сопоставления показателей по предприятиям сектора). Подобный анализ ценен как для предприятия — тем, что обеспечивает информацией о его рыночных возможностях, так и для группы предприятий — может служить основой для оценки стоимости бизнеса и разработки федеральных и региональных комплексных программ развития и поддержки отраслевого бизнеса в целом (аспект внешней среды).

Таблица 1. Следствия диагностики типографии

или то, с чем можно столкнуться при организации и проведении диагностических мероприятий

или то, что можно получить при грамотном управлении в процессе мониторинга и анализе результатов

1. Высокая доля затрат.

2. Непредсказуемость конечного результата (результат всегда требует реакции, а управленческие решения по результатам могут быть болезненными и трудно реализуемыми).

3. Опасение руководства за возможные результаты диагностики (страх нежелательного диагноза).

4. Сложности мотивации персонала при вовлечении в диагностический процесс (высокая степень сопротивляемости как самому процессу, так и внедрению результатов исследования).

5. Неправильность выводов на основе результатов и комплекса управленческих решений.

6. Недостаточная квалификация внутреннего ресурса для проведения полноценной диагностики.

7. Неприемлемая технология проведения исследования (недоучет взаимовлияющих факторов, неверная критериальная оценка, анализ несопоставимых данных).

8. Сложности в предоставлении однородных первоначальных информационных массивов для исследования.

9. Нежелание (невозможность) привлечения внешних профессиональных консультантов (видение проблемы изнутри не дает полной картины, отсутствие опыта и внешнего банка данных по технологиям и средствам мониторинга, опасение разглашения коммерческой тайны, списание неправильного исполнения рекомендаций привлеченной организации на ошибки консультанта).

11. Система неформальных связей (родственники, друзья, хорошие люди и т.п.), отягощающая внедрение программы улучшений.

13. Неподготовленная методически и организационно процедура внедрения диагностических мер.

14. Увеличение рутинной работы на сбор и анализ данных (отсутствие автоматизированной системы сбора, обработки и анализа информации).

15. Отсутствие реакции по результатам, системности проведения (единичная диагностика не обеспечивает гарантированный результат, необходимо вводить поддерживающие диагностические процедуры как элемент стратегического управления компанией).

1. Нормализация технологических, управленческих и обслуживающих процессов и операций типографии.

2. Выявление резервов экономии ресурсов.

3. Повышение качества процессов, результатов и печатной продукции.

4. Рационализация ресурсного обеспечения, выработка технологий оптимизации.

5. Выявление факторов, обеспечивающих конкурентные преимущества, и концентрация компании на них.

6. Повышение эффективности деятельности в измеримых показателях.

7. Возможности детального анализа факторов, влияющих на прибыль, долю рынка, объемы и скорости оборота, потенциал роста, рентабельность, валовые затраты, имидж компании.

8. Информационная база для разработки и принятия управленческих решений, стратегий развития, тактических и оперативных мероприятий.

9. Возможности анализа и сопоставления показателей компании во времени (перспективный и ретроспективный анализ деятельности, многофакторный анализ, установление причинно-следственных связей).

11. Повышение адаптационного ресурса и маневренности компании за счет использования скрытых резервов.

12. Четкое представление и алгоритмизация бизнес-процессов (с возможностью стандартизации и сертификации процессов в соответствии с ISO).

13. Более правильное, четкое представление о деятельности и перспективах компании (особенно при привлечении внешних профессиональных консультантов).

14. Обоснование для решения кадровых, финансовых и иных организационных проблем (прямо и косвенно связанных с результатами диагностики).

15. Возможности использования автоматизированных имитационных моделей.

16. Мультипликация качественных управленческих решений.

17. Накопления базы данных результатов мониторинга.

18. Формирование дополнительной экономической прибыли, ментального капитала и реинвестиционного ресурса.

19. Создание позитивного имиджа и рыночного позиционирования.

Рис. 2. Пирамида интересов и доля участия субъектов диагностики

Экспертным советом по полиграфическим и издательским бизнес-технологиям (ЭСПИБТ) в рамках научных проектов был предложен алгоритм бизнес-диагностики, ориентированный на субъекты издательско-полиграфического рынка.

В основу диагностической модели закладываются системный и процессный подходы. Деятельность предприятия в целях анализа разбивается на совокупность бизнес-процессов, которые формируют основные и вспомогательные подсистемы предприятия. Архитектура диагностической модели показана на рис. 3.

Рис. 3. Диагностическая модель

Укрупненно исследованию подлежат:

- система стратегического планирования;

- система оперативного управления;

- основные производственные системы;

- вспомогательные производственные системы;

- совокупность бизнес-процессов и каждый бизнес-процесс в отдельности;

- готовая продукция;

- социальные подсистемы;

- внешнее окружение компании.

Для каждого объекта анализа разрабатывается комплекс оценки, который интегрирован в общую диагностическую систему и позволяет проследить взаимозависимости изменений параметров бизнес-процессов, производственных подсистем, управленческих решений и других элементов диагностики. В данном случае можно говорить лишь об общем алгоритме исследования, так как критерии, методы, параметры и средства оценки должны выбираться полиграфическим предприятием или издательством самостоятельно. Выбор будет зависеть от целей диагностики, масштабов и специфики деятельности, рыночного позиционирования, накопленного опыта деятельности компании. Рекомендовать единую диагностическую модель на все случаи жизни было бы ошибочно. Однако единожды выбранную модель не стоить менять из года в год, стремясь найти лучшую, так как в процессе перехода утрачивается возможность сопоставления результатов диагностики от периода к периоду — таким образом, следует совершенствовать и развивать первоначальный выбор.

Практика

Разработанная ЭСПИБТ модель бизнес-диагностики основана на взаимосвязанных модулях оценки по объектам исследования. В состав каждого модуля входят блоки сбора информации, которые проектируются предприятием по собственной инициативе и зависят от целей, методов и предполагаемых результатов процедуры оценки. Фрагмент примера блочно-модульной системы представлены далее в табл. 2.

Таблица 2. Пример блочно-модульной системы

Модуль (0)

исходных данных

Модуль (1)

оценки

системы стратегического планирования

Модуль (2)

оценки

системы

оперативного управления

Модуль (N1)

оценки производственной системы

(элемент — основное производство)

Модуль (N1) оценки бизнес-процесса (элемент — оформление заказа)

Модуль (N1) оценки готовой продукции (элемент — полиграфические услуги по ассортименту)

Содержание

Введение 3

1. Актуальность бизнес - диагностики деятельности предприятия 4

1.1 Бизнес-диагностика в системе бизнес – планирования деятельности предприятия 4

1.2 Сущность и элементы бизнес-диагностики 8

2. Бизнес-диагностика деятельности предприятия 11

2.1 Востребованность бизнес - диагностики 11

2.2 Методы бизнес - диагностики 13

Заключение 18

Список литературы 19

Фрагмент работы для ознакомления

Кроме того, использование того или иного метода часто предопределяется видом анализа. Выделяют много критериев классификации для разделения анализа банковской деятельности на виды.

Основные из них представлены в таблице 2.3.

Таблица 2.3

Типология видов анализа при бизнес-диагностики

Критерий классификации Виды Описание По пользователю информации Внутренний Проводится с позиций менеджмента и собственников предприятия на основе внутренней п внешней информации

Внешний Проводится субъектами, не имеющими к предприятию прямого отношения, на основе доступной внешней информации Полнота изучаемых вопросов Полный Анализ затрагивает вес сферы деятельности предпряития

Тематический Анализу подвергается узкий круг вопросов (например, ликвидность, качество проектного портфеля) Частота проведения анализа Разовый Проводится для решения конкретной задачи, не подразумевает повторения анализа

Эпизодический Связан с решением типовых задач, возникающих без жесткой периодичности

Систематический Проводится по прошествии каждого периода времени

Период, за который проводится анализ Ежедневный

Еженедельный

Месячный

Квартальный

Полугодовой

Годовой

За несколько лет Подразумевает проведение анализа на основе данных за соответствующий период времени

Список литературы [ всего 11]

Список литературы

1. Бариленко В.И. Бизнес-анализ как важный вид консалтинговых услуг // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. - №4. - 2012. - С.202-207.

2. Бернет Дж., Мориарти С. Предпринимательские решения: интегрированный подход / Пер. с англ. под ред. С. В. Божук. — СПб.: Питер, 2011.

3. Кудинов А.В. Информационная информация для решения задач интеллектуального анализа // Известия Томского политехнического университета. 2012. №5

4. Основы бизнес – анализа: учебное пособие. / под ред. В.И. Бариленко. – М.: КНОРУС, 2014.

5. Прогнозирование и планирование в условиях рынка. /Под ред. Т.Г. Морозовой, А.В.Пикулькина. М.: ЮНИТИ-ДИАНА, 2010 - 318 с.

6. Смирнов Э.А. Разработка управленческих решений / Э.А. Смирнов – М.: ЮНИТИ-ДАНА, 2011. – 271 с.

7. Удалов Ф. Управление производством: функциональное и квалификационное разделение труда / Ф.Удалов, Н.Воронов, О.Удалов // Пробл. теории и практики управл. - 2011. - N 9. - С.43-50.

8. Теппинг Д. Бережливый офис: Управление потоками создания ценности / Д. Теппинг, Т. Шукер - М.: Стандарты и качество, 2009. - 205с.

9. Федосеев В. В. Экономико-математические методы и прикладные модели / В. В. Федосеев, А. Н. Гармаш, И. В. Орлова. – 3-е изд., перераб. и доп. – М.: Юрайт, 2013. – 391 с.

10. Федосеев В.В., Эриашвили Н.Д. Экономико-математические методы и модели. - М.: Юнити-Дана, 2013 – 320 с.

11. Экономика организации (предприятия): Учебник / под ред. Н.А. Сафронова. - М.: Экономисть, 2012. - 618 с.

Пожалуйста, внимательно изучайте содержание и фрагменты работы. Деньги за приобретённые готовые работы по причине несоответствия данной работы вашим требованиям или её уникальности не возвращаются.

* Категория работы носит оценочный характер в соответствии с качественными и количественными параметрами предоставляемого материала. Данный материал ни целиком, ни любая из его частей не является готовым научным трудом, выпускной квалификационной работой, научным докладом или иной работой, предусмотренной государственной системой научной аттестации или необходимой для прохождения промежуточной или итоговой аттестации. Данный материал представляет собой субъективный результат обработки, структурирования и форматирования собранной его автором информации и предназначен, прежде всего, для использования в качестве источника для самостоятельной подготовки работы указанной тематики.

Комплексная бизнес-диагностика призвана выявить и понять проблемы предприятия, его слабые и сильные стороны, место предприятия на рынке и среди конкурентов, дать количественную и качественную оценку состояния предприятия как целостного организма по отношению к внешнему бизнес-окружению и в то же время сложной системы, включающей организационную, производственную, финансовую, управленческую структуры во всех их взаимосвязях.

Содержание работы

Файлы: 1 файл

Методы бизнес-диагностики.docx

Министерство образования и науки Российской Федерации

Кафедра менеджмента и бизнеса

Выполнила: ст. гр. ЭУН-41

Проверила: Руденко С. А.

- Введение………………………………………………………… …………. 3

- Бизнес-диагностика: общие понятия …………………………. ………….4

- Методы бизнес-диагностики……………………………… …………. 6

- Заключение…………………………………………………… ……….……11

- Список литературы…………………………………………………… .…. 12

Комплексная бизнес-диагностика призвана выявить и понять проблемы предприятия, его слабые и сильные стороны, место предприятия на рынке и среди конкурентов, дать количественную и качественную оценку состояния предприятия как целостного организма по отношению к внешнему бизнес-окружению и в то же время сложной системы, включающей организационную, производственную, финансовую, управленческую структуры во всех их взаимосвязях.

Бизнес-диагностика: общие понятия

Бизнес-диагностика — прогнозное, оперативное и ретроспективное комплексное исследование хозяйственной деятельности предприятия на предмет непрерывного обновления информации с целью разработки системы экономических планов предприятия.

Комплексная бизнес-диагностика деятельности предприятия выступает важным фактором организации планового развития системы управления предприятием в целях финансового его оздоровления; увеличения рентабельности производства; повышения реальной управляемости компаний; роста рыночной привлекательности и пр.

Главное предназначение бизнес диагностики — обеспечение целостности и регулярности проводимых планово-аналитическими службами предприятия либо внешними консультантами исследований. Целостность проводимых исследований обеспечивается краткосрочным, среднесрочным и долгосрочным характером бизнес диагностики.

Краткосрочный анализ нацелен на обеспечение гибкости оборотных средств и текущих обязательств при постоянстве основного капитала и долгосрочных источников финансирования. Это должно отражать степень возможностей менеджмента компании в текущем управлении бизнеса.

Среднесрочный анализ предполагает возможность увеличения собственных средств за счет накопления прибыли и наращивания основных средств.

Долгосрочный анализ базируется на обеспечении гибкости всех активов и пассивов, включая долгосрочное привлечение средств за счет эмиссий акций, образования совместных предприятий, долгосрочного залогового кредитования и др.

При комплексной бизнес-диагностике выполняются следующие виды анализа:

- ситуационный;

- организационно-управленческий;

- финансово-экономический;

- производственно-хозяйственный;

- анализ кадрового потенциала.

Задачей ситуационного анализа является определение положения предприятия (ситуации, места) в общем экономическом пространстве, основных факторов, воздействующих на предприятие, а также его укрупненных характеристик.

Понятие ситуационного анализа близко понятию SWOT-анализа (преимущества, недостатки, возможности, угрозы), но они не совпадают.

В результате проведения SWOT-анализа определяется матрица, которая дает качественную характеристику предприятия (табл. 1).

Табл. 1. Матрица SWOT-анализа

В отличие от качественного ситуационный анализ дает более полные и подробные результаты, в которых отражаются количественные характеристики предприятия и его положение во внешней среде (табл. 2).

Табл. 2. Проведение ситуационного анализа и содержание его этапов

Организационно- управленческий анализ оценивает состояние системы управления предприятием. Предметом этого вида анализа является организационная структура предприятия, т.е. структурные подразделения, взаимодействия и связи между ними. Анализируется иерархическая структура (система подчиненности), как и кем осуществляются выработка, передача, исполнение и контроль управленческих решений, как организовано делопроизводство и учет, как передается информация, как она доходит до руководства, до исполнителей, в какой степени развиты и совершенны организационные структура, технологии и культура.

Проведение такого исследования должно опираться на анализ системы целей предприятия. Это позволяет определить, насколько организационно-управленческая структура соответствует целям и стратегии развития предприятия. Основные направления анализа и их содержание представлены в табл. 3.

Табл. 3. Организационно-управленческий анализ и его этапы

В задачи финансово-экономического анализа входят:

- оценка текущего финансового состояния, результатов и эффективности деятельности предприятия;

- оценка динамики финансово- экономических показателей за определенный период времени и составление прогноза изменения этих показателей на ближайшую перспективу;

- оценка существующих финансовых ограничений;

- выявление и оценка возможных источников финансирования планируемых мероприятий.

Специфика антикризисного управления при проведении финансового анализа выводит на первый план оценку платежеспособности и кредитоспособности предприятия. Результаты такого исследования должны ответить на четыре главных вопроса:

1) может ли предприятие исполнять свои текущие обязательства в текущем режиме;

2) если предприятие привлечет заемные средства под свои программы и разрабатываемые меры, то сможет ли оно затем эти средства возвратить;

3) если предприятие имеет долги, то способно ли оно самостоятельно их погасить в обозримой перспективе;

4) насколько качественно, привлекательно и эффективно имущество, которым обладает предприятие, чтобы иметь возможность в случае необходимости использовать его как источник покрытия долгов?

Табл. 4. Финансово-экономический анализ и содержание его этапов

Анализ производственно-хозяйственной деятельности призван оценить уровень использования производственных ресурсов предприятия при производстве и реализации продукции, выявить резервы повышения эффективности их использования. Для этого проводится исследование состояния производственных мощностей, износ оборудования, степень его загрузки и возможностей модификации, а также анализируются используемые материальные и трудовые ресурсы, производительность труда. Общая схема анализа представлена в табл. 5.

Табл. 5. Анализ производственно-хозяйственной деятельности предприятия и содержание его этапов

Задачей проведения анализа кадрового потенциала является оценка качества персонала с точки зрения его соответствия целям, задачам и стратегии предприятия. Схема анализа представлена в табл. 6.

Табл. 6. Проведение анализа кадрового потенциала и содержание его этапов

Таким образом, бизнес-диагностика позволяет решить важные проблемы взаимоувязки различных аспектов деятельности фирмы:

— Оптимизация политики в области ценообразования (насколько цены компании обусловлены среднерыночным уровнем и насколько - задачами конкурентной борьбы) и др.

Бизнес-диагностика – прогнозное, оперативное и ретроспективное комплексное исследование хозяйственной деятельности предприятия на предмет непрерывного обновления информации с целью разработки системы экономических планов предприятия.

Комплексная бизнес-диагностика деятельности предприятия выступает важным фактором организации планового развития системы управления предприятием в целях финансового его оздоровления; увеличения рентабельности производства; повышения реальной управляемости компаний; роста рыночной привлекательности и пр.

Главное предназначение бизнес диагностики — обеспечение целостности и регулярности проводимых планово-аналитическими службами предприятия либо внешними консультантами исследований. Целостность проводимых исследований обеспечивается краткосрочным, среднесрочным и долгосрочным характером бизнес диагностики. Краткосрочный анализ нацелен на обеспечение гибкости оборотных средств и текущих обязательств при постоянстве основного капитала и долгосрочных источников финансирования. Это должно отражать степень возможностей менеджмента компании в текущем управлении бизнеса. Среднесрочный анализ предполагает возможность увеличения собственных средств за счет накопления прибыли и наращивания основных средств. Долгосрочный же анализ базируется на обеспечении гибкости всех активов и пассивов, включая долгосрочное привлечение средств за счет эмиссий акций, образования совместных предприятий, долгосрочного залогового кредитования и др.

В зависимости от отраслевой и индивидуальной специфики, содержание бизнес диагностики предприятия варьируется с точки зрения большей или меньшей детализации исследования. Полномасштабная бизнес-диагностика деятельности предприятия включает в себя:

1. Анализ положения предприятия на рынке и его способности адаптироваться к условиям экономической конъюнктуры. По данному направлению целью бизнес-диагностики является исследование эффективной рыночной стратегии компании, то есть того, насколько оптимально снабженческая и сбытовая политика предприятия адаптируется к изменению внешней экономической среды (т.е. как учитываются изменения рыночной конъюнктуры). Результатом бизнес диагностики по данному разделу является определение системы конкретных управленческих мер, направленных на оптимизацию политики предприятия в области ценообразования, структуры сбыта, методов платежа, развития сбытовой сети, структуры и уровня цен по закупаемым материальным, трудовым и финансовым ресурсам и пр. Дляэтого производятся предварительные расчеты воздействия предполагаемого эффекта от намеченных управленческих мер на финансовые результаты предприятия.

2. Анализ финансового состояния предприятия. Здесь результатом бизнес диагностики будет определение оптимальной величины финансовых резервов предприятия, которая, с одной стороны, достаточна для обеспечения нормальной платежеспособности предприятия и, таким образом, сводит к минимуму издержки финансового риска (штрафные санкции банков по кредитам, неплатежи поставщиков и, как следствие, расторжение договоров, иски кредиторов, пени по платежам в бюджет и пр.), а с другой, не является завышенной, то есть не отвлекает излишние оборотные ресурсы предприятия из текущей хозяйственной деятельности.

3. Анализ внутренней производственной эффективности (использования ресурсов, динамики величины и структуры затрат). Данный анализ посвящен проблемам оптимизации производственной деятельности, то есть учета того, насколько эффективно ресурсы предприятия (основной и оборотный капитал, трудовые ресурсы) используются в процессе производства продукции, работ, услуг. Анализируются состояние организации труда, возможности реструктуризации активов (устранения избыточных ресурсов предприятия), эффект от осуществления программ развития производственного потенциала для интенсификации деятельности компании. Результатом бизнес диагностики по данному разделу является разработка управленческих мер, направленных на повышение эффективности производства, а также расчет прогнозного эффекта от осуществления данных мероприятий.

4. Анализ инвестиционной политики и эффективности привлечения средств для капитальных вложений. В этом разделе бизнес диагностики анализируется оптимальность инвестиционной политики компании, эффективность финансирования и освоения капитальных вложений. Здесь затрагиваются следующие актуальные для любой компании вопросы:

- насколько рационально распределены средства предприятия между текущей деятельностью и капиталовложениями;

- какова оценка эффективности и степени финансового риска по наиболее крупным инвестиционным проектам;

- насколько оптимальна выбранная стратегия по привлечению средств для финансирования инвестиционной деятельности (долгосрочные кредиты банков, создание совместных предприятий, договоры о совместной деятельности, эмиссия акций);

- в какой мере подтверждается количественный расчет эффекта от различных вариантов проведения инвестиционной политики предприятия (использования различных конкретных проектов и их отражения в инвестиционном бюджете), а также от различных форм привлечения средств для осуществления капитальных вложений на будущие и текущие финансовые результаты предприятия.

5. Анализ организационной структуры, системы управления компанией, документооборота, распределения полномочий между руководством и подразделениями предприятия. В этой ипостаси исследуется эффективность организационной структуры предприятия с точки зрения обеспечения всех необходимых в хозяйственной деятельности предприятия функций; качественной системы внутреннего контроля; наличия эффективной системы стимулов, обеспечивающей заинтересованность подразделений в повышении финансовых результатов компании в целом, а также поддержания величины текущих издержек по содержанию аппарата компании. По результатам анализа производится разработка рекомендаций по изменению организационной структуры предприятия в разрезе самых различных аспектов (создание новых функциональных служб, перераспределение полномочий между головной компанией и дочерними предприятиями, между руководством предприятия и его подразделениями, изменение механизма премирования подразделений и пр.) для обеспечения эффективной деятельности компании.

6. Анализ состояния бухгалтерского учета и отчетности. В его рамки входит внешний аудит отчетности компании (анализ состояния внешней финансовой отчетности); внутренний аудит деятельности компании (анализ внутренней оперативной отчетности); анализ эффективности системы внутреннего и внешнего документооборота и подготовка предложений по ее оптимизации. Аудиторская проверка как часть бизнес диагностики предприятия имеет два блока – внешний аудит и внутренний аудит. Результатом внешнего аудита являются выявление ошибок и разработка рекомендаций по совершенствованию внешней финансовой отчетности фирмы для оптимизации взаимоотношений с бюджетом (правильного ведения и представления финансовой отчетности для налоговой инспекции с целью избежания штрафов по бюджетным платежам), а также взаимосвязей с контрагентами (составление баланса, отчета о прибыли и убытках и отчета о движении денежных средств в соответствии с предъявляемыми требованиями для представления инвесторам, банкирам-кредиторам, поставщикам, покупателям готовой продукции предприятия и пр.). Внутренний аудит направлен на выявление резервов улучшения организации оперативной отчетности компании (внутреннего документооборота), обеспечивающей процесс управленческого планирования и контроля руководства деятельности компании.

7. Анализ налоговой политики компании и мер по оптимизации платежей в бюджет. В этом разделе анализа выявляются резервы увеличения прибыли предприятия за счет платежей в бюджет, то есть снижения или отсрочки налоговых платежей за счет использования различных методов оптимизации налогообложения предприятия.

8. Экспертиза информационных систем, обеспечивающих управление предприятием. В ее рамках проводится анализ функционирования системы АСУП и оптимальности программно-технических решений; разработка предложений по повышению эффективности информационной системы предприятия; разработка концепции дальнейшего совершенствования информационной системы компании и содействие в ее внедрении (в области технического и программного обеспечения, обучения кадров и пр.) В данном разделе освещаются проблемы программно-аналитического обеспечения деятельности предприятия (технического и программного обеспечения автоматизированной системы управления производством), а также проводится разработка наиболее рациональной для деятельности компании стратегии в области интегрированных систем управления (ИСУ).

9. Общие выводы из бизнес-диагностики рыночной деятельности и финансового состояния предприятия. Данный раздел является заключительным этапом бизнес диагностики. На основании обобщения результатов исследования производится уточнение текущей и перспективной политики предприятия, причем вырабатываемые управленческие рекомендации представляются не только в качественном, но и в количественном выражении как по величине необходимых издержек для их осуществления, так и по величине прогнозного эффекта на финансовые результаты.

Таким образом, бизнес-диагностика позволяет решить важные проблемы взаимоувязки различных аспектов деятельности фирмы:

- Оптимизация политики в области ценообразования (насколько цены компании обусловлены среднерыночным уровнем и насколько - задачами конкурентной борьбы) и др.

Тема 6. Анализ типичных ошибок и недостатков в бизнес-планировании

Первой и самой распространенной ошибкой российских разработчиков бизнес-планов является попытка применить западную методологию разработки таких документов без адаптации к специфике российской деловой среды.

С западными бизнес-планами связана еще одна проблема. Предлагая несовпадающие структуры документа, неодинаковые аналитические формы, практические пособия, как правило, утверждают, что именно данный вариант годится для разработки бизнес-плана любого конкретного проекта. Некоторые наши соотечественники спрашивают, почему же на Западе, если там накоплен такой огромный опыт, не составят единую стандартную форму для любых проектов. Зарубежные источники на вопрос не отвечают, хотя ответ достаточно прост: нет и не может быть универсального проекта и тождественных источников средств, а также единой стандартной формы бизнес-плана.

Разные виды бизнеса обычно требуют отражения в бизнес-планах совершенно (или в значительной степени) неодинаковой информации в различных формах. Сравните, например, разработку и постановку на производство новой модели самолета и организацию небольшой частной парикмахерской. В обоих случаях специалисты, взявшиеся за осуществление проектов, могут обратиться в коммерческий банк. Какие конкретные формы в бизнес-планах должны быть заполнены в этих разных случаях? Кто это должен определить?

Конечно же, сам коммерческий банк. Его специалисты должны потребовать от инициаторов реализации проектов предоставления именно той информации, которая позволяет судить о выгодности для банка подключиться к финансированию данного проекта и оценить все основные факторы риска.

Серьезной и распространенной ошибкой следует считать низкое качество проводимых маркетинговых исследований.

В чем причина ошибок? Их несколько, причем они, как правило, встречаются одновременно.

Во-первых, разработка маркетингового раздела поручается людям, не имеющим специальной подготовки в этой области, обычно ведущим специалистам одного из производственных подразделений. Они берут ставшую у нас классикой книгу Ф. Котлера или другие подобные издания и через некоторое время приносят готовый раздел в бизнес-план. При этом ни они сами, ни поручившие им такую работу не могут ее объективно оценить.

Во-вторых, эти работники, как правило, не успевают разобраться в том, что именуется маркетингом. Им трудно понять, что маркетинг - это пока не стройная теория, а как бы некая сумма знаний, изложенная в книгах, авторы которых, добившись хороших результатов в бизнесе, свой собственный эмпирический опыт, свое практическое видение маркетинга пытаются изложить в виде теоретических постулатов. Поэтому нередко после прочтения нескольких западных книг российские специалисты теряют способность что-либо понимать и делать в плане маркетинга, не знают, на кого из авторов можно опереться.

В-третьих, в нормально работающих компаниях маркетинг является не столько предметом заботы отдельных специалистов, сколько результатом объединения усилий, в том числе интеллектуальных, всего кадрового потенциала компании. Считается нормальным, что каждый специалист, имеющий возможность получить какую-либо полезную информацию о конкурентах или выпускаемой ими продукции, старается внести ее в марке тинговую базу данных своей компании.

В-четвертых, плохую службу служит россиянам их опыт работы в планово-распределительной экономике и отсутствие объективных, принятых в развитых рыночных странах представлений о конкурентоспособности продукции, стратегии конкурентоспособности предприятия, конкурентной среде и конкурентных преимуществах.

Но наиболее опасной ошибкой разработчиков является их непонимание интересов инвестора или кредитора и их психологии.

Таким образом, западные методики разработки бизнес-планов не могут применяться один к одному для российских условий ввиду существенно иной деловой среды. Это вызывает необходимость дополнять западные типовые структуры бизнес-планов, по крайней мере, тремя важными разделами, в которых авторы должны показать:

- адекватное понимание проблемы качества и возможность (способность) ее решения;

- способность обеспечить приемлемую конкурентоспособность за счет грамотного управления себестоимостью;

- ясное видение перспектив развития бизнеса и способность доводить начатое дело до конца.

Свободные капиталы на рынке инвестиций движутся с учетом ряда объективных факторов в направлении более выгодных объектов вложения. Среди таких факторов - темпы экономического роста, кредитно- и конкурентоспособность страны (региона) или отрасли, интегральная оценка риска вложений средств и др. Никто в мире не обязан вкладывать деньги именно в данный проект. Все определяет лишь его выгодность, соотнесенная с рискованностью вложений.

Существует распространенное мнение, что инвестиции в российские проекты - дело чрезвычайно рискованное. Россия - огромная страна, имеющая 89 регионов, деловая среда в которых существенно отличается и очень многое зависит от местной власти. Разрабатывая бизнес-план реализации своего инвестиционного проекта, нужно описать инвестиционный климат именно для этого проекта, существующий в данном регионе страны. Нужно показать и аргументированно подать все положительные и привлекательные факторы. Обман инвестора, даже в мелочах, не допустим. Разработчик должен понимать, что оценка инвестиционной привлекательности проекта в решающей степени зависит от умения показать ее инвестору в бизнес-плане, а вовсе не от сделанных где-то и кем-то общих оценок инвестиционного климата в России.

Читайте также: