Заполнение платежных поручений по уплате ндс кратко

Обновлено: 05.07.2024

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату НДС, исчисляемого в общем порядке, который получается к уплате по итогам декларации по НДС. В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Так же мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты НДС

По общим правилам НДС уплачивается (п. 1 ст. 174 НК РФ):

- в размере 1/3 суммы НДС, исчисленного к уплате (стр. 040 Раздела 1 декларации по НДС);

- в срок до 25 числа каждого месяца квартала, следующего за отчетным;

Уплата производится в ИФНС:

- для налогоплательщиков НДС – по месту регистрации организации или ИП (п. 2 ст. 174 НК РФ).

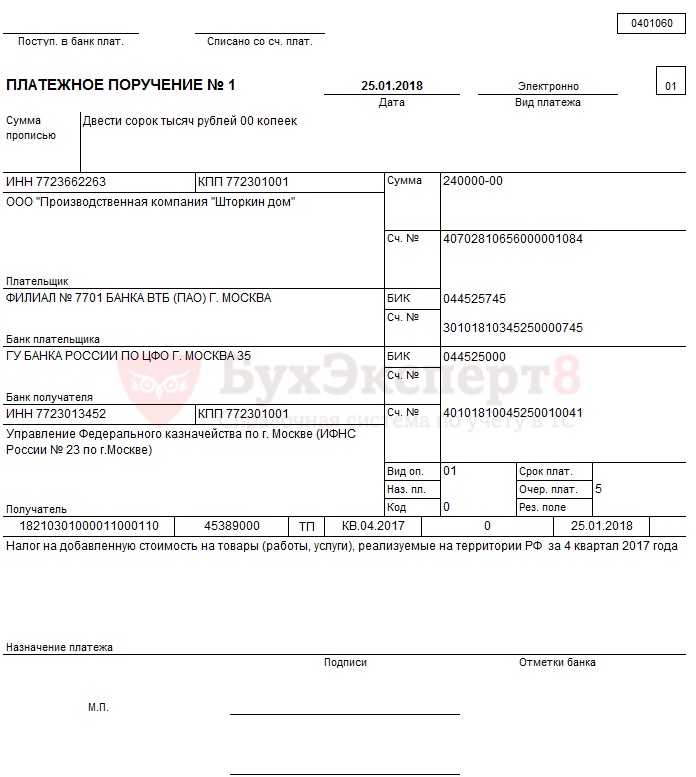

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

В соответствии с декларацией по НДС за 4 квартал 2017г. сумма НДС к уплате составила 720 000 руб. Организация осуществляет уплату НДС ежемесячно в размере 1/3 от суммы налога.

25 января бухгалтер подготовил платежное поручение на уплату НДС на сумму 240 000 руб. Уплата налога прошла в этот же день по банковской выписке.

Платежное поручение на уплату НДС

Общие реквизиты

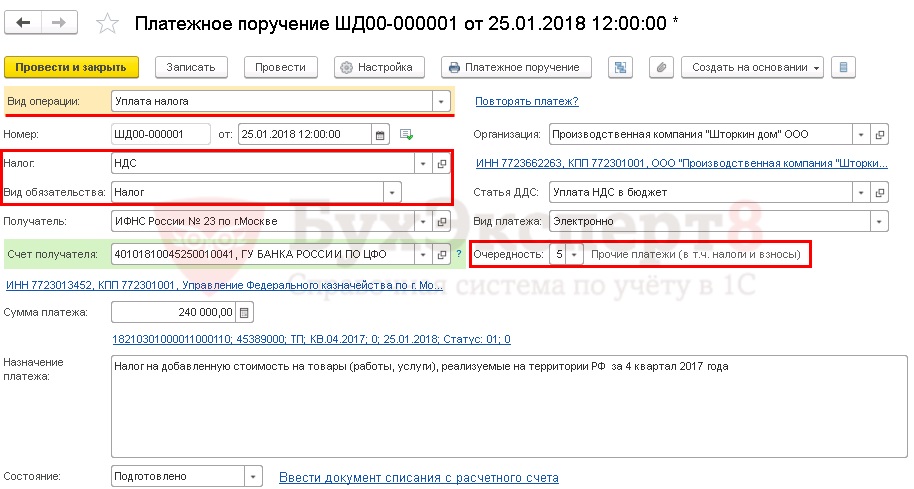

Платежное поручение на уплату НДС (в общем порядке) в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач ;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Налоги и взносы .

Необходимо обратить внимание на заполнение полей:

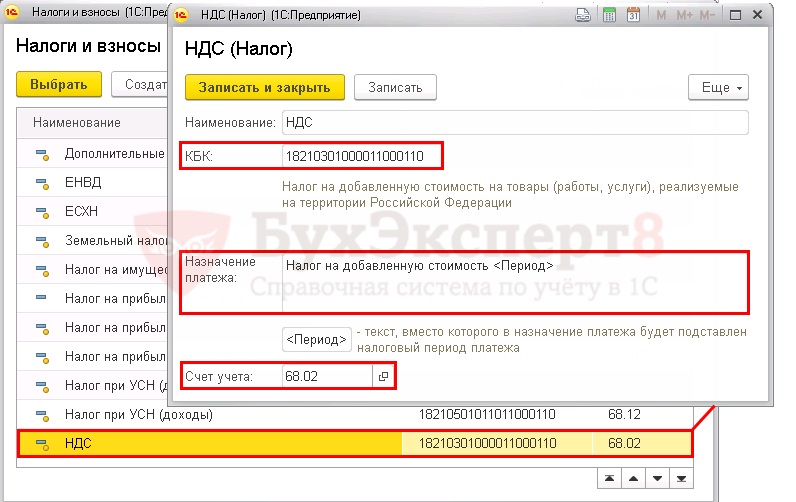

НДС предопределен в справочнике Налоги и взносы. Для него заданы параметры

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

Если элемент предопределен в справочнике, удалять его или менять его параметры не рекомендуется.В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы , где указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

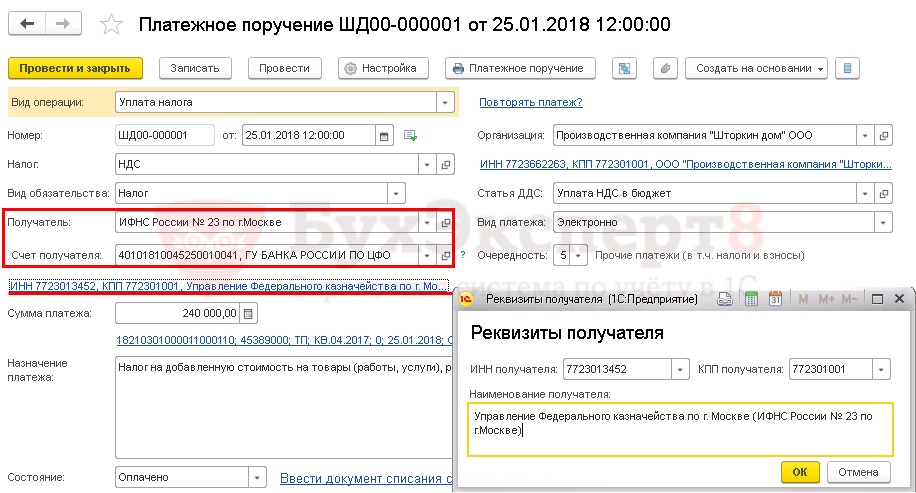

Реквизиты получателя — ИФНС

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель .

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и Наименованиеполучателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

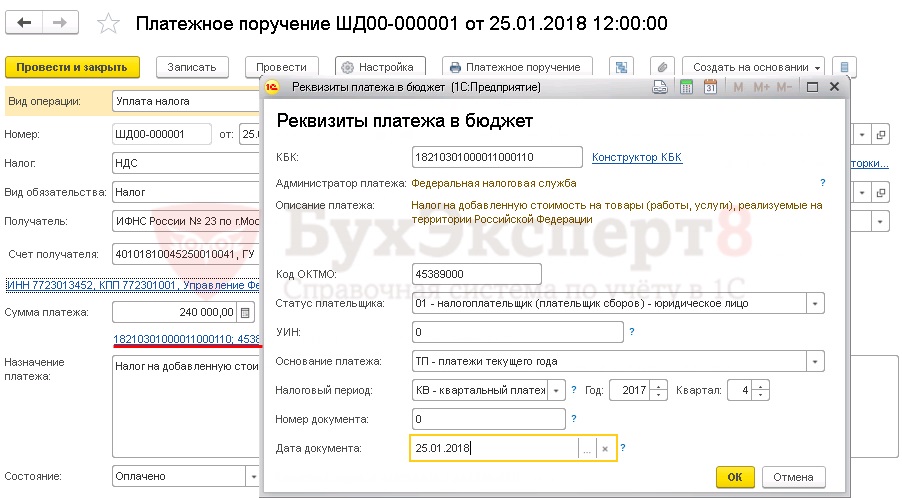

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюдже т.

В данной форме необходимо проверить заполнение полей:

Если для какого-либо платежа в бюджет КБК не известен, можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК .

Если платежное поручение на уплату НДС оформляет ИП, то его Статус плательщика будет 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами)-индивидуальный предприниматель.

- УИН — 0: УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2017: год, за который уплачивается налог;

- Квартал – 4: номер квартала, за который уплачивается налог;

- Номер документа – 0: документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 25.01.2018: дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

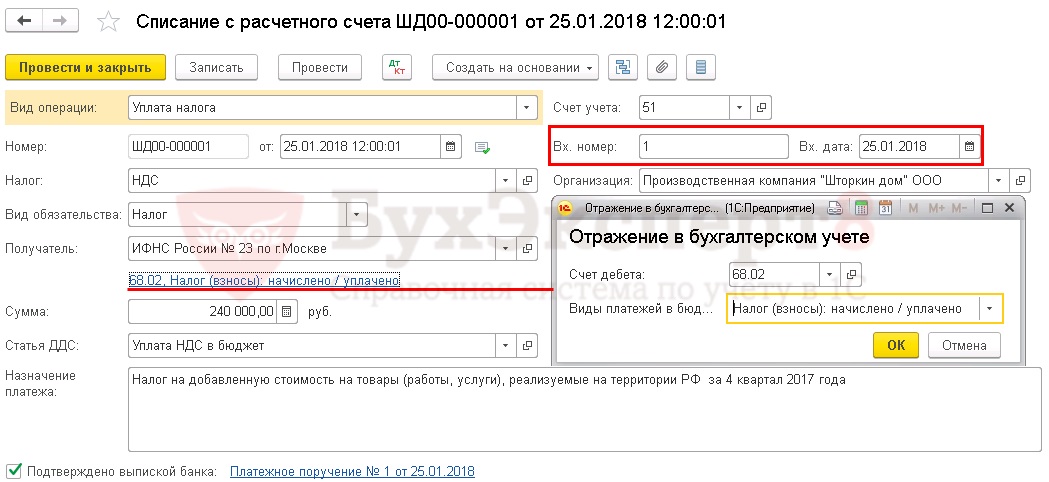

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение .

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 51 – задолженность перед бюджетом по НДС уменьшилась на сумму платежа.

Проверка расчетов с бюджетом по НДС

Остаток задолженности по НДС 480 000 руб. необходимо оплатить по сроку:

- до 25 февраля – 240 000 руб.;

- до 25 марта – 240 000 руб.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В данной статье мы расскажем о том, как заполнять платежное.В данной статье мы расскажем о том, как заполнять платежное.В данной статье мы расскажем о том, как осуществить расчет.В данной статье мы расскажем о том, как заполнять платежное.

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Практика применения ФСБУ 6, ФСБУ 26 в 1С - Часть 2

Учетная политика – 2022

Практика применения ФСБУ 6, ФСБУ 26 в 1С - Часть 1

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ в 1С за 2021 год

Отчетность за 2021 в 1С

Спасибо за очень познавательный семинар! Очень профессиональная подача материала.

Mozilla/5.0 (X11; FreeBSD amd64) AppleWebKit/536.5 (KHTML like Gecko) Chrome/19.0.1084.56 Safari/1EA69

Реквизиты НДС в 2021 году в платежном поручении указываются согласно правилам, содержащимся в приказе Минфина России от 12.11.2013 № 107н. Причем с 01.05.2021 в платежках появляется новый обязательный реквизит. Мы расскажем, как безошибочно заполнить все реквизиты платежки на перечисление НДС.

Определяем исходные данные платежа

Как заполнять поля, характеризующие платеж

- название налога;

- налоговый период, по итогам которого платится налог.

Как заполнять поля, оформляемые только при перечислении налогов

Платежные документы, предназначенные для уплаты налогов, имеют свои особенности заполнения, выраженные в том, что должны вноситься данные в следующие поля:

Ошибки в платежном документе могут привести к тому, что налог будет сочтен неуплаченным.

Пример заполнения платежного поручения на уплату НДС

Заполнение платежного поручения по НДС налогоплательщиком согласно новым правилам заполнения реквизитов с 01.01.2021 выглядит так:

Итоги

Рассмотренные в статье особенности заполнения реквизитов позволят вам без ошибок сформировать платежку на уплату текущего платежа по НДС.

Налогоплательщики на общей системе налогообложение, а также налоговые агенты по налогу на добавленную стоимость при уплате НДС в бюджет должны заполнять соответствующие платёжки. В этой статье приводим правильные образцы платежного поручения по НДС в 2022 году и рассказываем, как заполнить некоторые его реквизиты, которые могут вызывать сложности.

Актуальная форма бланка платёжки

Её форма по ОКУД – 0401060.

Как заполнять платёжку по НДС

Платежное поручение на уплату НДС нужно заполнять по правилам, которые указаны в Приложениях № 1, 2 и 5 к приказу Минфина России от 12.11.2013 № 107н.

Сразу скажем, что с 2022 года изменений в отношении заполнения платёжного поручения по НДС в законодательстве не произошло.

Главное, чтобы в распоряжении о переводе денежных средств в уплату НДС была указана информация, идентифицирующая:

- плательщика НДС (налогового агента в силу закона по НДС);

- получателя средств;

- сам платеж;

- лицо, составившее платёжку.

Обязательно укажите в платёжке по НДС:

- ваш статус – налогоплательщик-юрлицо, ИП или налоговый агент;

- ваши реквизиты – ИНН, КПП, название организации или Ф.И.О. ИП, номер счета в банке;

- реквизиты налоговой инспекции, КБК налога, код ОКТМО и др.

Особенности заполнение платёжки на сам добавленный налог

Обратите внимание на следующие поля:

РЕКВИЗИТ (ПОЛЕ/СТРОКА)

КАК ЗАПОЛНИТЬ

Поле 60 – ИНН организации или предпринимателя.

Поле 102 – КПП организации. ИП ставят ноль “0”.

Поле 16 – сокращенное название казначейства по вашему региону и в скобках – сокращенное название налоговой инспекции. Например:

Поля 13, 14 – название и местонахождение банка получателя (если платежное поручение на бумаге), его БИК.

Поле 15 – номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета).

Поле 17 – номер счета получателя (номер казначейского счета).

- платежи текущего года – ТП;

- недоимка по истекшим периодам (в т. ч. добровольно) – ЗД.

- в 1-м и 2-м знаках – код квартального платежа “КВ”;

- в 4-м и 5-м знаках – номер квартала: 01, 02, 03 или 04;

- в 7-м – 10-м знаках – год.

В 3-м и 6-м знаках – разделительные точки.

Например: “КВ.02.2022” при уплате НДС за II квартал 2022 г.

Если добровольно погашаете задолженность, то указывайте код того квартала, за который эту задолженность погашаете.

Если платите недоимку по требованию ИФНС, вместо кода налогового периода указывайте срок уплаты налога, который указан в требовании. Например: “21.10.2022”.

Если текущий платеж по налоговой декларации (в поле 106 стоит “ТП”) или добровольно погашаете задолженность при отсутствии документа – основания платежа (в поле 106 “ЗД”), ставьте “0” (ноль).

Если в поле 106 стоит “ЗД” и погашаете недоимку в соответствии с документом-основанием платежа, в поле 108 укажите, в частности:

- номер требования – когда погашаете недоимку по требованию ИФНС. При этом в первых двух знаках отразите вид документа-основания: “ТР”. Например, если платите задолженность по требованию № 12345, поле 108 заполните так: “ТР12345”;

- номер решения о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения – когда погашаете задолженность по решению по проверке. При этом в первых двух знаках – вид документа-основания: “АП”. Например, если платите задолженность по решению о привлечении к ответственности № 12-46/529, поле 108 заполните так: “АП12-46/529”.

Текущий платеж по налоговой декларации (в поле 106 стоит “ТП”), ставьте дату подписания этой декларации.

Добровольно погашаете задолженность по налогу (в поле 106 стоит “ЗД” и отсутствует документ-основание платежа), ставьте “0”.

Если погашаете задолженность по требованию ИФНС, ставьте дату требования.

Далее показан образец платёжного поручения по НДС на уплату самого налога в 2022 году.

Особенности заполнение платёжки на пени по НДС

Поручение на уплату пеней по НДС оформляют в целом аналогично самому налогу. Но есть разница в КБК и некоторых других полях.

РЕКВИЗИТ (ПОЛЕ, СТРОКА)

КАК ЗАПОЛНИТЬ

Для уплаты пени по НДС могут быть разные правовые основания. От этого несколько отличается и заполнение платёжки. Вот несколько стандартных и наиболее распространённых ситуаций:

ОСНОВАНИЕ

КАК ЗАПОЛНИТЬ ПЛАТЁЖКУ

Поле 107 – срок уплаты пеней, который указан в требовании

Поле 108 – номер требования (знак номера “№” не ставьте). В первых двух знаках укажите вид документа-основания: ТР. Например, если платите задолженность по требованию № 12345, поле 108 заполните так: ТР12345

Поле 107 – “0” (ноль)

Поле 108 – номер решения по проверке (знак номера “№” не ставьте). В первых двух знаках укажите вид документа-основания – АП. Например, если платите задолженность по решению о привлечении к ответственности за совершение налогового правонарушения № 12-34/567, поле 108 заполните так: АП12-34/567.

Особенности заполнение платёжки по НДС налоговым агентом

Налоговому агенту по НДС для перечисления удержанного налога нужно составить отдельное платежное поручение. Оно схоже, как заполняют на сам налог, кроме некоторых полей.

РЕКВИЗИТ (ПОЛЕ/СТРОКА)

КАК ЗАПОЛНИТЬ

Заполнить платежное поручение по НДС в 2022 году можно также с помощью специального сервиса сайта ФНС. Некоторые реквизиты этот сервис подгрузит сам автоматически.

Читайте также: