Учет финансовых вложений в акции кратко

Обновлено: 02.07.2024

Продажа акций оформляется следующими бухгалтерскими записями:

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ Финансовые вложения – это инвестиции организаций в государственные ценные бумаги, вклады в уставные фонды других предприятий, предоставленные займы другим организациям в РФ и за ее пределами.Финансовые вложения подразделяют на краткосрочные

ГЛАВА 8 Учет финансовых вложений

8.3. ОЦЕНКА ФИНАНСОВЫХ ВЛОЖЕНИЙ

8.3. ОЦЕНКА ФИНАНСОВЫХ ВЛОЖЕНИЙ В бухгалтерском учете используют разные оценки стоимости финансовых вложений в зависимости от целей измерения.Номинальной стоимостью финансовых вложений является стоимость, указанная в самом финансовом инструменте, принятая в договоре,

8.4. УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

2.4. Учет финансовых вложений

2.4. Учет финансовых вложений 2.4.1. Методологический аспект 2.4.1.1. Определение финансовых вложений (п. 43 Положения, раздел I ПБУ 19/02).2.4.1.2. Правила формирования стоимости финансовых вложений (раздел II ПБУ 19/02).2.4.1.3. Способ определения стоимости финансовых вложений, по которым не

Глава 12. Учет финансовых вложений

3.7 Учет финансовых вложений

3.7 Учет финансовых вложений Одной из гарантий обеспечения финансовой устойчивости страховой компании являются страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования и перестрахования. Страховые резервы должны быть

14. Учет финансовых вложений

14. Учет финансовых вложений Финансовые вложения классифицируются по признакам:1) по связи с уставным капиталом;2) по формам собственности;3) по срокам, на которые произведены (долгосрочные, краткосрочные).Стоимость ценных бумаг: номинальная, рыночная (курсовая),

IV Выбытие финансовых вложений

IV Выбытие финансовых вложений 25. Выбытие финансовых вложений признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в пункте 2 настоящего Положения.Выбытие финансовых вложений

VI Обесценение финансовых вложений

VI Обесценение финансовых вложений 37. Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений

95. Учет финансовых вложений

95. Учет финансовых вложений К финансовым вложениям относятся инвестиции предприятия в уставные капиталы и ценные бумаги других предприятий, государственные ценные бумаги, предоставленные займы на территории РФ и за ее пределами.Для синтетического учета используется

98. Учет финансовых вложений в долговые ценные бумаги

99. Учет прочих видов финансовых вложений

99. Учет прочих видов финансовых вложений На отдельных субсчетах организации могут учитывать другие виды финансовых вложений, к которым относятся акции, приобретенные для продажи, а также производные ценные бумаги (фьючерсы, опционы и др.).Производная ценная бумага – это

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы Резерв под обесценение вложений в ценные бумаги создается в случае, если рыночная стоимость ценных бумаг оказывается ниже их учетной стоимости. Образование резерва отражается по

Ценные бумаги - это денежные документы (акции, облигации, депозитные сертификаты и векселя).

Акцияпредставляет собой ценную бумагу, удостоверяющую право ее владельца на долю в собственных средствах акционерного общества, на получение дохода от его деятельности и, как правило, на участие в управлении этим обществом.

Акции относятся к категории долевых ценных бумаг. Они являются частными ценными бумагами выпускаются только негосударственными организациями. Акции выпускают на длительные сроки. Они не имеют установленных сроков обращения. Большинство акций приносит изменяющийся (плавающий) доход. Возврата денежных средств акция не гарантирует.

Акции продаются и покупаются на рынках ценных бумаг, акции крупных организаций - на фондовой бирже.

Денежная сумма, обозначенная на акции, называется ее номинальной стоимостью, а цена, по которой акция продается на рынке, - ее курсом. Курс акций и других ценных бумаг определяется на фондовой бирже и публикуется в биржевых бюллетенях.

Дивиденд - часть общей суммы чистой прибыли акционерного общества, распределяемая между акционерами в соответствии с имеющимися у них акциями. Размер дивиденда по каждой акции зависит не только от суммы полученной прибыли, но и от вида акций. Общий размер дивиденда определяется после вычета из полученной прибыли налогов, отчислений в фонды развития, пополнения страховых резервов.

Существуют разнообразные виды акций: привилегированные и обыкновенные (простые), именные и на предъявителя.

Привилегированные акции обеспечивают их владельцам преимущественное право получения дивидендов в виде гарантированного, заранее определенного процента. Однако привилегированные акции обычно не дают права голоса на общем собрании акционеров, в том числе при избрании членов правления.

Обыкновенные акции дают их владельцам право голоса в акционерном обществе. Дивиденды по обыкновенным акциям определяются один раз в год советом директоров акционерного общества. Размер дивидендов зависит от прибыли акционерного общества и потребностей в ее использовании для развития акционерного общества и утверждается собранием акционеров.

Именные акции содержат имя собственника. Их движение отражается в Книге регистрации с указанием в ней данных о каждой именной акции, времени ее приобретения и о количестве акций у отдельных акционеров.

По акциям на предъявителя в книге записывается только их общее количество.

Для целей бухгалтерского учета акции оцениваются в сумме фактических затрат на приобретение. Основной составляющей таких затрат является покупная стоимость. Она слагается из номинальной цены и суммы премии, уплаченной продавцу, или скидки, предоставленной продавцом.

При покупке акций возникают дополнительные расходы: оплата услуг инвестиционного консультанта, вознаграждение инвестиционному посреднику (финансовому брокеру), уплаченные (начисленные) до принятия к бухгалтерскому учету акций проценты по заемным средствам, использованным на их приобретение.

Фактическая стоимость приобретения-это покупная цена, дополнительные расходы на их приобретение и посреднические услуги.

Акции могут оплачиваться в рублях, ин. валютах, предоставлением имущества в собственность или пользование АО.

Приобретение акций:

Приобретение акцийс полной их оплатой: Д-т 06, 58 К-т 51,52

Предварительная оплата за акции: Д-т 76 К-т 51,52

Оприходование акций Д-т 06, 58 К-т76.

Приобретенные акции хранятся в депозитарии или в кассе организации. Если акции хранятся в кассе организации, то их учет ведется в специальном реестре (книге), составляемом в 2-х экз. (для кассира и бухгалтерии). По каждой акции в реестре указывают наименование эмитента, номинальную и покупную стоимость, номер и серию, общее количество и дату покупки и продажи.

Начисление дивидендов по акциям: Д-т 76 К-т 91

Зачисление дивидендов: Д-т 51,52 К-т 76

При получении дивидендов в ин. валюте могут возникать курсовые разницы, которые относятся на сч.91.

При продаже акций:

Д-т 91 К-т 06, 58 — на балансовую стоимость акций.

Д-т 91 К-т 51,52 – на сумму доп.расходов по продаже акций.

Д-т 76 К-т 91 – на продажную стоимость акций

Д-т 51,52,55 К-т 76 – зачисление ср-в за проданные акции.

Путем сопоставления дебетового и кредитового оборотов по сч.91 определяют фин.результат от продажи акций

На сумму прибыли от реализации акций: 91 99

На сумму убытка от реализации акций: 99 91

| № | Счет дебета | Счет кредита | Сумма, руб. | Содержание операции |

| Перечислены денежные средства для приобретения пакета акций | ||||

| 06/1 | Получен пакет акций | |||

| 2а | 06/1 | 91/1 | Доначисленая стоимость акций до номинала | |

| Перечислены денежные средства для приобретения пакета акций | ||||

| Получен пакет акций | ||||

| 91/4 | 25 000 | Списаны расходы при приобретении акций по цене выше номинала | ||

| 91/1 1 | Начислены причитающиеся доходы по акциям | |||

| Причитающиеся доходы поступили на расчетный счет | ||||

| 91/5 | Списаны в состав прибыли суммы поступивших доходов |

Ценные бумаги - это денежные документы (акции, облигации, депозитные сертификаты и векселя).

Акцияпредставляет собой ценную бумагу, удостоверяющую право ее владельца на долю в собственных средствах акционерного общества, на получение дохода от его деятельности и, как правило, на участие в управлении этим обществом.

Акции относятся к категории долевых ценных бумаг. Они являются частными ценными бумагами выпускаются только негосударственными организациями. Акции выпускают на длительные сроки. Они не имеют установленных сроков обращения. Большинство акций приносит изменяющийся (плавающий) доход. Возврата денежных средств акция не гарантирует.

Акции продаются и покупаются на рынках ценных бумаг, акции крупных организаций - на фондовой бирже.

Денежная сумма, обозначенная на акции, называется ее номинальной стоимостью, а цена, по которой акция продается на рынке, - ее курсом. Курс акций и других ценных бумаг определяется на фондовой бирже и публикуется в биржевых бюллетенях.

Дивиденд - часть общей суммы чистой прибыли акционерного общества, распределяемая между акционерами в соответствии с имеющимися у них акциями. Размер дивиденда по каждой акции зависит не только от суммы полученной прибыли, но и от вида акций. Общий размер дивиденда определяется после вычета из полученной прибыли налогов, отчислений в фонды развития, пополнения страховых резервов.

Существуют разнообразные виды акций: привилегированные и обыкновенные (простые), именные и на предъявителя.

Привилегированные акции обеспечивают их владельцам преимущественное право получения дивидендов в виде гарантированного, заранее определенного процента. Однако привилегированные акции обычно не дают права голоса на общем собрании акционеров, в том числе при избрании членов правления.

Обыкновенные акции дают их владельцам право голоса в акционерном обществе. Дивиденды по обыкновенным акциям определяются один раз в год советом директоров акционерного общества. Размер дивидендов зависит от прибыли акционерного общества и потребностей в ее использовании для развития акционерного общества и утверждается собранием акционеров.

Именные акции содержат имя собственника. Их движение отражается в Книге регистрации с указанием в ней данных о каждой именной акции, времени ее приобретения и о количестве акций у отдельных акционеров.

По акциям на предъявителя в книге записывается только их общее количество.

Для целей бухгалтерского учета акции оцениваются в сумме фактических затрат на приобретение. Основной составляющей таких затрат является покупная стоимость. Она слагается из номинальной цены и суммы премии, уплаченной продавцу, или скидки, предоставленной продавцом.

При покупке акций возникают дополнительные расходы: оплата услуг инвестиционного консультанта, вознаграждение инвестиционному посреднику (финансовому брокеру), уплаченные (начисленные) до принятия к бухгалтерскому учету акций проценты по заемным средствам, использованным на их приобретение.

Фактическая стоимость приобретения-это покупная цена, дополнительные расходы на их приобретение и посреднические услуги.

Акции могут оплачиваться в рублях, ин. валютах, предоставлением имущества в собственность или пользование АО.

Приобретение акций:

Приобретение акцийс полной их оплатой: Д-т 06, 58 К-т 51,52

Предварительная оплата за акции: Д-т 76 К-т 51,52

Оприходование акций Д-т 06, 58 К-т76.

Приобретенные акции хранятся в депозитарии или в кассе организации. Если акции хранятся в кассе организации, то их учет ведется в специальном реестре (книге), составляемом в 2-х экз. (для кассира и бухгалтерии). По каждой акции в реестре указывают наименование эмитента, номинальную и покупную стоимость, номер и серию, общее количество и дату покупки и продажи.

Начисление дивидендов по акциям: Д-т 76 К-т 91

Зачисление дивидендов: Д-т 51,52 К-т 76

При получении дивидендов в ин. валюте могут возникать курсовые разницы, которые относятся на сч.91.

При продаже акций:

Д-т 91 К-т 06, 58 — на балансовую стоимость акций.

Д-т 91 К-т 51,52 – на сумму доп.расходов по продаже акций.

Д-т 76 К-т 91 – на продажную стоимость акций

Д-т 51,52,55 К-т 76 – зачисление ср-в за проданные акции.

Путем сопоставления дебетового и кредитового оборотов по сч.91 определяют фин.результат от продажи акций

На сумму прибыли от реализации акций: 91 99

На сумму убытка от реализации акций: 99 91

Организация, применяющая общую систему налогообложения, приобрела акции. Как отражается их покупка в бухгалтерском и налоговом учете?

Акция - это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации (пп. 10 п. 1 ст. 2 Федерального закона от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг", далее - Закон N 39-ФЗ).

К договору купли-продажи акций применяются положения главы 30 ГК РФ о купле-продаже.

Организация может оплатить акции по безналичному расчету или из кассы. Пунктом 2 Указания ЦБР от 07.10.2013 N 3073-У (далее - Указание N 3073-У) прямо запрещена оплата ценных бумаг участниками наличных расчетов из текущей наличной выручки. В п. 4 Указания N 3073-У установлено, что наличные расчеты в валюте РФ между участниками наличных расчетов (с соблюдением предельного размера наличных расчетов в 100 000 руб.), между участниками наличных расчетов и физическими лицами по операциям с ценными бумагами осуществляются за счет наличных денег, поступивших в кассу участника наличных расчетов с его банковского счета.

Подробнее о расчетах наличными см. Выдача наличных из кассы.

Инструкция к счету

Покупка акций является для организации финансовым вложением (пункты 2,3 ПБУ 19/02 "Учет финансовых вложений").

Финансовые вложения отражаются на субсчете "Паи и акции", открытом к счету 58 (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утв. приказом Минфина России от 31.10.2000 N 94н).

Акции учитываются по первоначальной стоимости (п. 8 ПБУ 19/02). Первоначальной стоимостью акций признается сумма фактических затрат организации на их приобретение (п. 9 ПБУ 19/02). Такими затратами являются:

- суммы, заплаченные продавцу акций;

- суммы, заплаченные за информационные и консультационные услуги, связанные с приобретением акций;

- вознаграждения посреднику, через которого приобретались акции;

- иные затраты, непосредственно связанные с их приобретением.

Если организация купила акции за счет заемных средств, то проценты за пользование таким средствами не включаются в первоначальную стоимость акций. Проценты по кредитам (займам), привлеченным для приобретения акций, учитываются в соответствии с 15/2008 "Учет расходов по займам и кредитам". Это положение предписывает относить проценты на прочие расходы.

Также при формировании первоначальной стоимости акций не учитываются общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением акций.

Акции, по которым можно определить текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Корректировку можно производить ежемесячно или ежеквартально (п. 20 ПБУ 19/02, см. также письмо Минфина России от 03.09.2015 N 07-01-06/50818). Разница между оценкой акций по текущей рыночной стоимости на отчетную дату и их предыдущей оценкой относится на прочие доходы и расходы организации и отражается на счете 91. См. также письмо Минфина России от 27.02.2015 N 07-01-06/9966.

При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки (см. письмо Минфина России от 18.08.2015 N 07-01-06/47557).

Для определения текущей рыночной стоимости финансовых вложений для целей бухгалтерской отчетности следует использовать все доступные источники информации о рыночных ценах на эти финансовые вложения, в том числе данные иностранных организованных рынков или организаторов торговли. При этом ПБУ 19/02 не ставит использование рыночных цен ценных бумаг для корректировки их оценки на предыдущую отчетную дату в зависимость от общего количества этих ценных бумаг, являющихся предметом сделок, а также от соотношения указанного количества с количеством ценных бумаг, которым владеет организация (см. письмо Минфина России от 29.01.2014 N 07-04-18/01).

Если акции не котируются на бирже (не имеют текущей рыночной стоимости), их первоначальная стоимость, по которой они приняты к учету, не может быть изменена (п. 21 ПБУ 19/02).

Финансовое вложение в акции отражается на основании договора купли-продажи акций, акта приема-передачи акций, выписки из реестра акционеров и других документов, подтверждающих, что право собственности на акции перешло к организации.

Если организация оплатила акции по безналичному расчету, то эта операция отражается в бухгалтерском учете на основании платежного поручения на перечисление денежных средств с расчетного счета, составленного по форме 0401060 (приложение 2 к Положению Банка России от 19.06.2012 N 383-П "О безналичных расчетах в Российской Федерации"), и выписки банка, в которой отражено списание денег со счета.

При расчетах наличными первичными учетными документами, подтверждающими оплату акций являются:

- расходный кассовый ордер (форма N КО-2), оформленный при выдаче денежных средств из кассы организации для оплаты акций;

- квитанция к приходному кассовому ордеру (форма N КО-1), который был выписан продавцом акций при приеме от организации наличных денег. Указанная квитанция подтверждает, что продавец получил от организации в оплату акций наличные денежные средства.

Формы N КО-1 и N КО-2 утверждены постановлением Госкомстата России от 18.08.1998 N 88.

В связи с приобретением акций у организации не возникает обязательств по налогу на прибыль.

В налоговом учете расходы на приобретение акций признаются в момент их выбытия (ст. 280 НК РФ).

Если акции организация приобрела у физического лица, налоговым агентом по доходам этого физического лица она не является. По НДФЛ с доходов от операций с ценными бумагами физические лица рассчитываются и отчитываются самостоятельно (п. 2 ст. 226 НК РФ), либо за них это делают лица, признаваемые налоговыми агентами согласно ст. 226.1 НК РФ.

Пример

Организация приобрела пакет из 100 акций, не обращающихся на организованном рынке ценных бумаг, за 100 000 руб. Стоимость услуг брокера по совершению сделки купли-продажи акций составила 15 000 руб.

Переход к организации права собственности на акции в бухгалтерском учете отражается проводкой:

Учет акций в бухгалтерском учете зависит от того, чьи это акции: собственные или другого юрлица. Рассмотрим особенности их отражения.

Акция: что это?

Акция — элемент, присущий акционерным обществам (АО). Уставный капитал (УК) этих обществ разделен на единицы участия, называемые акциями. Величину УК, количество и номинальную стоимость акций определяет первое (учредительное) собрание собственников АО. Эти значения отражаются в уставе общества и в документах о регистрации первичного выпуска (эмиссии) акций. Каждый из участников АО, которыми могут быть как юр-, так и физлица, в т. ч. иностранные, владеет определенным количеством акций, но не меньше чем одной. Данные об этом фиксируются в реестре акционеров.

- дополнительному выпуску, изменению номинала;

- выкупу эмитентом, аннулированию;

- покупке-продаже;

- обмену или дарению;

- вкладу в УК.

Учет первичной эмиссии

Формирование УК в АО, одновременно начисляя задолженность учредителей по его оплате, отражают проводкой:

По обоим счетам ведется аналитика по участникам и суммам, числящимся за ними.

Свою задолженность по вкладу в УК участники могут погашать любым из способов:

- деньгами, в т. ч. валютой;

- имуществом;

- имущественными правами.

Отражение оплаты вклада будет зависеть от согласованного способа платежа:

Дт 50 (51, 52) Кт 75;

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) Кт 75.

Если вносимое учредителем-юрлицом имущество было им приобретено с НДС, то его передача в УК будет сопровождаться выделением этого налога. Налог закроет часть общей суммы погашаемого долга по вкладу и учтется как полученный с приобретенными ценностями на счете 19, а затем будет предъявлен к вычету:

Увеличение собственного УК

Учредители (участники) АО могут принять решение об увеличении УК, если его имеющаяся величина полностью оплачена. В учете это отразится после регистрации:

- в ФНС — устава с новой величиной УК и, если это необходимо, с новым соотношением долей участия;

- в Службе Банка России по финансовым рынкам — дополнительного выпуска (эмиссии), если номинал акции не меняется, или конвертации акций, если происходит увеличение номинала.

Увеличить УК можно за счет:

- Нераспределенной прибыли юрлица или его добавочного капитала. Это не потребует от учредителей (участников) внесения дополнительных платежей и отразится в корреспонденции счета учета УК со счетами-источниками увеличения:

- Средств участников. Причем количество тех, за счет кого происходит увеличение, может быть разным:

- один, если его принимают дополнительно и увеличение происходит только за счет его взноса;

- единственный или несколько, если это делается с целью увеличения доли их участия;

- все, если доли увеличиваются пропорционально существующим вкладам.

Однако проводка по начислению долга по оплате за соответствующим участником будет одна и та же:

Уменьшение собственного УК

- для публичных АО — 100 тыс. руб.;

- непубличных АО — 10 тыс. руб.

Ниже установленной законом цифры она быть не может. Но в зависимости от причин уменьшения УК нужно ориентироваться на разную величину минимума:

- когда инициатива исходит от участников — на действующую на момент подачи документов на регистрацию изменений в значении УК;

- при уменьшении в соответствии с требованиями законодательства — на ту, которая действовала на дату регистрации АО.

Законодательная обязанность уменьшения УК возникает, когда в АО:

- есть неоплаченные (непроданные) акции первичного выпуска или же выкупленные акции, которые не удалось реализовать в течение года;

- на протяжении 2 лет по итогам года УК оказывается больше расчетной величины чистых активов (ЧА).

Перед уменьшением УК необходимо:

Уменьшение возможно следующими способами:

- Аннулируются непроданные акции (неоплаченные) акции:

- АО выкупает на себя часть акций и затем аннулирует их:

- Номинал акций уменьшается в нужной пропорции. Проводки при таком способе будут зависеть от того, кто является получателем дохода от разницы в величине УК:

- АО при обязательном уменьшении (когда за счет УК закрывается имеющийся убыток):

При добровольном уменьшении УК начисление такого дохода участнику приравнивается к начислению дивидендов. Но выплата его окажется невозможной, когда:

- УК не оплачен или оплачен не полностью;

- у АО имеются признаки банкротства;

- дивиденды, уже объявленные к выплате, не выплачены или выплачены не в полном объеме;

- не выкуплены акции, в отношении которых существует требование о выкупе.

Если участник откажется от получения начисленной ему суммы, то она также станет доходом АО:

Распределение дивидендов

Держатели акций (участники АО) имеют право на получение дохода по ним (дивидендов). Этот доход представляет собой часть или всю чистую прибыль, образовавшуюся в АО за соответствующий период (квартал, полгода, год). Принципиальные решения о доле распределяемой прибыли и периодичности начисления дивидендов принимает общее собрание акционеров. Аналогичное собрание проводят также по окончании соответствующего периода, определяя на нем:

- конкретную общую сумму платежей по дивидендам;

- форму и сроки выплат;

- величину сумм, приходящихся на каждый из существующих в АО видов акций (привилегированные, обыкновенные);

- дату для составления списка акционеров.

- полностью оплаченный УК;

- значение ЧА большее, чем сумма УК, резервного фонда и величины превышения стоимости привилегированных акций над номиналом, причем это соотношение должно выполняться и после выплаты дивидендов;

- отсутствие признаков банкротства, в т. ч. после выдачи дивидендов;

- завершенный процесс выкупа акций по имевшимся требованиям акционеров.

Начисление дивидендов делается разными проводками в зависимости от того, является ли акционер одновременно работником АО:

На них начисляются налоги, уменьшающие суммы дивидендов, отраженные на соответствующих счетах:

- у прочих участников — НДФЛ (у физлиц) или налог на прибыль (у юрлиц):

Соответствующим образом будет показана и выплата:

Дт 75 Кт 50 (51, 52).

Налоги перечисляются в бюджет не раньше, чем произойдет выплата дивидендов. Поэтому неполученные в установленный законом срок (3 года исковой давности или 5 лет, если это определено уставом АО) дивиденды в полной сумме могут быть восстановлены в составе чистой прибыли:

- возвращена в состав начислений неуплаченная сумма налогов:

- учтены в составе прибыли неполученные дивиденды:

Приобретение чужих акций

- наименованием эмитента;

- номерами документов и их номиналом;

- ценой приобретения.

Проводки по поступлению акций будут корреспондировать со счетами, отражающими источник их поступления:

- при приобретении у первичного эмитента или иного лица:

- при получении в качестве вклада в собственный УК:

Задолженность по оплате, как правило, закрывается денежными средствами:

Дт 76 (75) Кт 50 (51, 52).

Если оплата акций происходит за счет имущества (которое в т. ч. может быть амортизируемым и облагавшимся при его приобретении НДС), то проводки по закрытию задолженности будут иметь следующую последовательность:

- формируется остаточная стоимость выбывающего объекта:

Дт 02 (05) Кт 01 (04);

Дт 76 Кт 01 (04, 10, 11, 21, 41, 58);

- восстанавливается НДС по передаваемому имуществу:

- стоимость передаваемого имущества доводится до согласованной в документах на передачу:

Дт 76 Кт 91 (или Дт 91 Кт 76).

Приобретенные акции отражаются в учете по сумме затрат на их приобретение (пп. 8–14 ПБУ 19/02). Их дальнейшая оценка зависит от того, котируются ли они на рынке ценных бумаг:

- если нет, то оценка остается равной первоначальной (п. 21 ПБУ 19/02);

- если да, то она доводится до рыночной путем ежемесячного или ежеквартального ее пересмотра (п. 20 ПБУ 19/02) с отнесением разницы на финрезультат:

Дополнительные затраты, возникающие у организации по обслуживанию имеющихся финвложений в виде акций (услуги реестродержателя), учитываются в текущих расходах (п. 36 ПБУ 19/02):

При наличии признаков устойчивого снижения стоимости имеющихся в наличии акций, не обращающихся на рынке ценных бумаг, организация вправе создавать резерв под их обесценение (пп. 37–39 ПБУ 19/02):

Сумма этого резерва может корректироваться как в сторону увеличения, так и в сторону уменьшения, вплоть до его аннулирования.

При изменении номинала акций их держатель отразит это у себя проводками, зависящими от того, за счет каких средств делается:

Выбытие чужих акций

Чужие акции могут выбывать из организации разными способами, но перед тем факт должен быть зафиксирован в реестре акционеров.

В проводках выбытие в любом случае будет отражаться через счет 91, на котором сформируется финрезультат события. При этом в дебет счета 91 попадет учетная стоимость акций и расходы по выбытию:

Оценка стоимости выбывающих акций, не котирующихся на рынке ценных бумаг,определяется учетной политикой организации по выбору из 3 существующих ее способов (п. 26 ПБУ 19/02):

- каждой единицы;

- средней стоимости;

- ФИФО.

А по кредиту счета 91 будет показан имеющий место доход в корреспонденции со счетами учета расчетов:

Сюда же (в дебет счета 91) будет относиться сумма созданного резерва под обесценение.

Выбытие акций обложению НДС не подлежит (подп. 12 п. 2 ст. 149 НК РФ).

Учет акций зависит от того обращаются ли они на организованном рынке ценных бумаг (ОРЦБ) или нет. Нюансы и отличия в бухгалтерском и налоговом учете привели эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы продаете акции, обращающиеся на ОРЦБ, вам поможет этот материал, а если не обращающиеся — тогда вам в эту статью.

Получение дивидендов

Одним из условий отнесения акций к финвложениям является вероятность получения дохода по ним (п. 2 ПБУ 19/02). Причем таким доходом становится не только рост стоимости акций или возможность продажи по цене более высокой, чем стоимость приобретения, но и регулярное поступление дивидендов. Общий объем их и периодичность поступления привязаны к решениям, принимаемым самими участниками (акционерами) АО. А величина дохода, приходящегося на 1 акцию, зависит от ее вида:

- привилегированные, которые, в свою очередь, могут иметь несколько подвидов;

- обыкновенные.

Поступление дивидендов отражается проводкой:

А их начисление записью:

Доход в виде дивидендов, выплачиваемый юрлицу, подлежит обложению налогом на прибыль у источника выплаты. Поэтому их поступление к держателю акций происходит в сумме за вычетом этого налога, и при определении собственной базы по прибыли получатель дивидендов их в этой базе не учитывает.

Если юрлицо — получатель дивидендов одновременно является и источником выплаты их для других лиц, то налог на прибыль, уплачиваемый им по дивидендам, может быть уменьшен за счет сокращения общей суммы начисленных дивидендов, подлежащей обложению этим налогом, на сумму полученных дивидендов (п. 2 ст. 214 и п. 2 ст. 275 НК РФ).

Итоги

Особенности отражения в учете акций и связанных с их наличием операций определяются несколькими причинами, главной из которых является их принадлежность (свои или чужие). И если собственные акции имеют нюансы учета, присущие только им одним, то учет чужих акций производится по основным правилам, действительным для финвложений.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.У предприятия в процессе производственной деятельности возможно временное высвобождение средств. Если не требуется вкладывать их в основную деятельность организации, то финансовые рынки позволяют их вкладывать для получения дохода или инвестировать.

Инвестиции различаются по степени риска и доходности. Наименее рискованными являются вложения в банковские депозиты и государственные ценные бумаги.

Акции

Акция - это ценная бумага, которая фиксирует права владельца на получение части прибыли акционерного общества в качестве дивидендов, на участие в управлении АО и на часть имущества после ликвидации общества.

Акции АО являются именными и могут быть привилегированными или простыми. Пример оформления акции представлен на рисунке:

![Пример оформления акции. Автор24 — интернет-биржа студенческих работ]()

Рисунок 1. Пример оформления акции. Автор24 — интернет-биржа студенческих работ

Для бухгалтерского учета финансовых вложений в акции необходимо руководствоваться определенными нормативными документами, в частности:

Готовые работы на аналогичную тему

Финансовые вложения в акции принимаются к учету по сумме фактических затрат, произведенных организацией при приобретении. К фактическим затратам на приобретение ценных бумаг относятся:

- суммы, уплаченные согласно договору продавцу;

- суммы, уплаченные сторонним организациям за информационные или консультационные услуги, обусловленные приобретением акций;

- вознаграждения посредническим организациям, участвующих в приобретении акций;

- расходы по уплате процентов по заемным средствам, привлеченных для приобретения акций до их принятия к бухгалтерскому учету;

- прочие расходы, связанные с приобретением акций.

В ПБУ19/02 четко определены условия, которые должны выполняться для принятия к бухгалтерскому учету активов в качестве финансовых вложений, в частности это касается и акций:

- наличие правильно оформленных документов, которые подтверждают право компании на финансовые вложения, а также получение денег или иных активов, вытекающее из этого права;

- переход к компании финансовых рисков, связанных с финансовыми вложениями;

- способность приносить компании в будущем экономические выгоды в форме процентов, дивидендов или прироста их стоимости.

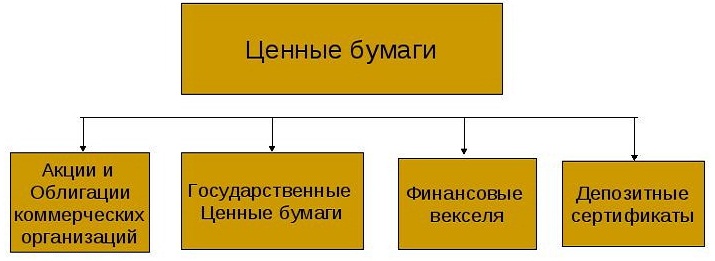

Ценные бумаги

Ценная бумага представляет собой документ, удостоверяющий имущественные права, их осуществление или передача возможны только при предъявлении данного документа.

К числу ценных бумаг в соответствии с Гражданским кодексом РФ относятся и акции, помимо них также ценными бумагами являются:

- государственные облигации,

- облигации,

- векселя,

- акции,

- прочие документы, которые законом о ценных бумагах к ним относятся.

![Учет финансовых вложений в ценные бумаги. Автор24 — интернет-биржа студенческих работ]()

Рисунок 2. Учет финансовых вложений в ценные бумаги. Автор24 — интернет-биржа студенческих работ

Ценные бумаги классифицируются на основе имущественных прав, удостоверяемых ими на три группы:

- долевые,

- долговые,

- производные.

К долевым ценным бумагам относятся ценные бумаги, которые эмитированы в связи с вкладами в уставные капиталы сторонних компаний. Такие ценные бумаги представлены в первую очередь акциями других акционерных обществ.

Долговыми ценными бумагами являются ценные бумаги, выпуск которых обусловлен долговыми обязательствами. К ним относятся векселя, облигации коммерческих организаций, государственные, муниципальные ценные бумаги.

Производные ценные бумаги - это особая разновидность финансовых вложений, к которым относятся опционы. Ценные бумаги по субъектам прав подразделяют следующим образом:

- именные,

- на предъявителя,

- ордерные.

Ценные бумаги, в зависимости от формы и способа фиксирования имущественных прав, делятся на:

- ценные бумаги, эмитированные в документарной форме;

- ценные бумаги, эмитированные в бездокументарной форме.

Лица, работающие с ценными бумагами, т.е. участники рынка ценных бумаг, делятся на две группы:

- профессиональные,

- непрофессиональные.

К профессиональным относятся индивидуальные предприниматели и юридические лица, которые имеют необходимые лицензии и ведущие профессиональную деятельность на рынке ценных бумаг. В большинстве случаев коммерческие предприятия не являются профессионалами на рынке ценных бумаг и работают в основном с облигациями, акциями, векселями. Данные ценные бумаги приобретаются ими с целью получения инвестиционного дохода или дохода от перепродажи.

Читайте также: