Страховой акт это кратко

Обновлено: 05.07.2024

Свидетельство и скидка на обучение каждому участнику

Зарегистрироваться 15–17 марта 2022 г.

Временами случается так, что после ДТП страховая компания задерживает выплаты, отказывает клиенту, либо недоплачивает сумму страховки.

Когда подозрительно не хватает денег компенсации на полный ремонт автомобиля, то в таком случае нужно обращаться к специалистам за дальнейшим решением вопроса.

Если клиент самостоятельно уже прошел процедуру досудебного урегулирования и ничего от страховщика так и не получил, то за дело возьмется автоюрист.

Однако и клиент сам может подать иск в суд, либо жалобу в Банк России, РСА. Вот здесь-то и пригодится акт о наступлении страхового случая по полису ОСАГО – в нем есть полная информация о ДТП, исходные данные для составления досудебной претензии или иска.

Страховой случай по ОСАГО – это событие, которое произошло в рамках вероятных рисков, которые были предварительно зафиксированы в договоре обязательного автострахования водителей, управляющих автотранспортными средствами.

Все автотранспортные средства признаны в России как средство перемещения по автодорогам, относящиеся к средствам повышенной опасности.

Случается масса аварий на дорогах, и чтобы максимально защитить потерпевших, их имущественные интересы и возместить ущерб здоровью, причиненный в результате столкновения, в стране существует специальный вид обязательного страхования.

Страховыми случаями в рамках такого типа защиты признаются следующие обстоятельства:

ущерб, нанесенный имуществу невиновной в ДТП стороны;

вред, причиненный здоровью пострадавшего невиновного водителя в результате автодорожной аварии;

материальный ущерб имуществу потерпевшего, причиненный в результате столкновения машины во дворе, на стоянке либо на парковочной площадке;

незначительный ущерб, который можно фиксировать по Европротоколу ;

смерть потерпевшего в аварии – возмещение выплачивается родственникам погибшего водителя.

Однако кроме типовых страховых случаев есть также обстоятельства, которые принимаются во внимание страховой компанией и которые могут привести к заключению, что случай на дороге не может признаваться страховым.

К таковым обстоятельствам относится следующее:

потерпевший вел машину, которая не указана в договоре ОСАГО , заключенном с ним;

причинение морального вреда потерпевшему;

машина, попавшая в аварию, использовалась для обучения вождению, либо находилась на испытании или участвовала в соревнованиях;

компенсация убытков, упущенной выгоды, либо утраченных в результате аварии доходов;

если ДТП произошло по причине воздействия на происшествие перевозимым грузом (такие случаи должны страховаться отдельным договором);

ущерб был причине лицу, исполнявшему служебные обязанности, которое должно быть защищено под государственной страховой защитой;

самовольная порча водителем конструкций машины;

ДТП произошло по время погрузочно-разгрузочных работ;

из-за ДТП были повреждены объекты, находящиеся в статусе культурно-исторической или иной ценности, значимой на государственном уровне.

Таким образом, все, что не входит в перечень страховых рисков по ОСАГО, не может быть страховым случаем. Либо это является страховым случаем уже другого вида страхования, который должен быть оформлен отдельно.

Акт о страховом случае – это документ, полностью и во всех деталях отражающий наступление случая, фиксированного ранее по договору ОСАГО как риски, от которых страховая компания призвана защищать владельца полиса.

В ст. 943 ГК РФ говорится о том, что все условия надлежащего осуществления самой услуги страхования должны регулироваться специальными Правилами, отдельно выпущенными для этих целей.

Таковые Правила существуют и в области страхования по автогражданской ответственности – ОСАГО:

Право требовать от страховщика не только выплаты возмещения ущерба, но и соответствующие этому страховому случаю документы прописано в п. 1 ст. 12 законодательного положения №40-ФЗ от 25.04.02 г., находящегося на данный момент в действующей редакции.

Перечень страховых случаев по полису ОСАГО прописан в Правилах ОСАГО.

В акте следует четко указывать размер страховой выплаты и демонстрировать процедуру ее расчета.

На основании Положения Банка России от 19.09.14 г. за №431-П, страховщик обязан на основании акт либо выплатить страховое возмещение ущерба потерпевшему, либо на эти деньги организовать для его машины качественный ремонт.

Когда автовладелец получает на руки копию акта о страховом случае, то документ должен быть обязательно завизирован руководством страховой компании, а также на нем должна быть проставлена мокрая печать.

О чем говорится в документе

Акт целиком отражает страховой случай, поэтому в нем будут прописаны не только все сведения, касающиеся участников сторон автодорожной аварии, номеров машин и прочего, но также и детали самого столкновения – место происшествия, дата, свидетельства очевидцев, события и прочее.

В такой акт обязательно должна быть включена калькуляция, детальный отчет экспертного оценщика об осмотре автомобиля или же акт осмотра авто и заключение эксперта.

Чтобы более детально представить себе, что включает акт о страховом случае по ОСАГО, нужно просто рассмотреть его по пунктам:

Сведения об участниках автодорожного происшествия как страхователях, в которые входит – номер, серия и срок действия полисов ОСАГО, а также тех страховщиков, их адреса, названия и коды подразделения, которые заключили такие договора с владельцами страховок.

Потом указываются данные о страховом случае – тип случая, сколько участников, какие транспортные средства столкнулись (марка, модель, госномера), кто виновник.

После должна быть указана страховая сумма и рядом прописываться лимит той ответственности, которую может понести виновник по полису, и который установлен законодательством.

Ниже идет дата события ДТП, а также дата заявления о страховом случае, которое страхователь подает первым, как только произошла авария.

Потом могут быть в акте различные пункты, в которых требуется просто проставить галочки по вопросам о принятии страхового случая и наличие или отсутствии регресса.

Размер ущерба указывается далее в российских рублях – указываться он должен как в цифровых значениях, так и словами.

Внизу пишется, кто получатель страхового возмещения – фамилия, имя, отчество, а также счет получателя, куда следует перечислять страховые выплаты и дата – когда следует сделать такие перечисления.

Внизу подписи составителя и согласователя акта.

А еще ниже – заметки бухгалтера о перечислении выплат на счет страхователя.

Какие могут быть совершены махинации с актом и его составлением со стороны страховой компании, следует понять из того, о чем говорят эксперты и специалисты юридической практики.

В основном могут встречаться следующие ситуации, когда через неправильно составленный акт происходят нарушения законов и своих обязательств страховщиком:

Искусственное занижение нормо-часов, которые отводятся для проведения ремонта поврежденной машины.

Сокращение количества ремонтных работ – пропуски каких-то восстановительных процедур в перечне рекомендуемых работ.

В калькуляции указаны недостоверные цены на детали или ремонтные работы.

Иногда страховщик не учитывает стоимость расходных материалов, которые необходимы при ремонте автомобиля.

Когда ТС не подлежит восстановлению, то стоимость годных остатков (неповрежденных деталей и элементов конструкции машины) специально страховщик завышается.

Завышение стоимости годных остатков дает страховщику возможность не оплачивать полную стоимость автомобиля, чтобы покрыть ущерб потерпевшего, а оплатить только стоимость оставшихся целыми деталей.

Образец акта о страховом случае по ОСАГО

Типового бланка акта о страховом случае нет, который был бы утвержден Гостатом. Но зато есть определенные шаблоны, по которым составляют такие документы страховые компании.

Для изучения примера такого документа ниже будет приведен образец заполнения такого акта за 2012 год.

Там суммы лимитов выплат по ОСАГО, конечно же, не соответствуют нынешним размерам страховок, но зато можно рассмотреть боле детально, какие пункты содержаться в акте, и как он должен быть заполнен.

Структура документа в основном должна состоять из следующих блоков:

В левом верхнем углу должен стоять штамп страховой компании с ее логотипом, названием и адресом места нахождения подразделения.

Под резолюцией обязательно должен быть проставлен код страховой компании. Он может пригодиться тогда, когда страхователю придется обращаться в суд, либо с жалобой в Банк России.

Потом следует содержание акта в пунктах, которые были описаны подробно выше.

Подписи должны быть трех лиц:

лица, которые согласовывает случай и выплату;

главный бухгалтер, который фактически осуществляет перечисление выплат.

Никакой калькуляции нет, а это обозначает, что калькуляцию следует прилагать к документу, равно как и акт осмотра авто от эксперта.

Вообще все документы, поступающие к страховщику от экспертного оценщика нужно страховщику приложить к такому акту.

Конечно же, страховые компании могут ограничивать список приложений в виду того, что, якобы, клиент не обозначил точный список бумаг, которые требуется ему выдать на руки.

Вот поэтому все специалисты и рекомендуют страхователям при составлении требования-заявления на получении акта о страховом событии указывать полный список всех бумаг, какие им надобно получить от страховщика.

Кто составляет и подписывает

Документ составляется на основании оценочного отчета, поданного в страховую компанию от эксперта как заключение о проведении подсчетов стоимости повреждений авто, а также калькуляции – где деталировка всех поломанных элементов машины дополняется еще и ценами на них.

Составлять такой документ может специалист, который ведет страховой случай, согласовывать его может как руководитель, так и сам этот специалист, которому даны такие полномочия по должностной инструкции.

В верхней части акта утверждать документ должен руководитель страховой компании. Возле каждой подписи в обязательном порядке должна проставлять ее расшифровка фамилией и инициалами, а также дата, когда подписали документ.

В перечень обязательных документов к выдаче на руки потерпевшему в ДТП, требующему свою страховку, акты о страховых случаях страховщик не обязан включать к выдаче.

Но зато он обязан отдать его копию в том случае, если клиент напишет соответствующее заявление с просьбой о получении такой бумаги.

В этом году будет действовать порядок получения данного акта такой же, как и в прошлом, 2018 году. Составителем заявления является потерпевший в аварии, которому недоплатила страховая компания суммы компенсаций.

Порядок составления и подачи заявления заключается в следующих шагах и правилах:

Заявление-требование следует подавать незамедлительно, сразу после того, как было сдано заявление на выплату страховки, либо сразу после получения отказа страховщика доплачивать недостающие суммы компенсации.

Писать лучше всего заявление от руки.

В тексте заявления должна четко и ясно содержаться просьба о получении акта, отражающего страховой случай, а также о получении калькуляции, которая нужна для проведения ремонтно-восстановительных работ по битой машине.

Не забывайте поставить внизу дату и свою подпись.

После того как страхователь получает на руки акт о наступлении страхового случая ему крайне важно его подробно изучить.

Нужно проверить, все ли детали случая расписаны, правильно ли указана деталировка, цены на детали и ремонт авто, не пропущены ли какие-либо позиции поломок в содержании данной бумаги и так далее.

В акте не будет указываться сумма страховки с учетом износа, поэтому иногда небольшая сумма, которую страховщик недоплатил страхователю – это может оказаться неучтенный износ.

Если страхователь не уверен, правильно ли он сможет оценить все сведения о ДТП, зафиксированные в акте, тогда ему можно обратиться к автоюристу, который сумеет правильно проанализировать такой документ. Иногда некоторые такие специалисты эту услугу оказывают даже бесплатно.

На случай, если специалист страховой компании упирается по своим каким-то соображениям и не выдает акт о наступлении страхового случая клиенту по его требованию, то следует сразу же писать заявление на имя руководителя такой компании.

Заявление необходимо успеть составить и подать сразу после отказа о выдаче на руки страхователю акта и указать в нем свое требование получить акт. В течение 3-х рабочих дней страховщик обязан удовлетворить такое требование.

Если же оно не будет удовлетворяться, то тогда страхователь будет иметь полное право писать жалобу в Общество по защите прав потребителей, в Роспотребнадзор либо же в Банк России.

Эти организации вправе приостанавливать и отбирать лицензии у тех страховщиков, которые нарушают закон по отношению выполнения своих обязательств перед клиентом.

Выходит так, что практически во всех случаях, когда требуется получить от страховщика возмещение, страхователю необходимо видеть акт о страховом событии.

Чтобы сразу не возникало никаких вопросов или недомолвок клиент компании вполне может подавать заявление с требованием получить копию такого акта со всеми приложениями вместе с заявлением о выплате.

У него есть такое право на основании п. 70-71 Правил ОСАГО, а у страховщика есть обязанность в течение 3-х рабочих дней удовлетворить такую просьбу.

Вполне может оказаться, что недоплаченные суммы возникли из-за какой-то ошибки, допущенной в самом акте или расчетах.

СТРАХОВОЙ АКТ документ, составляемый страховщиком или уполномоченным им лицом при наступлении страхового случая и служащий основанием для выплаты страхового возмещения. В С.а. указываются место, время и причины гибели (повреждения) имущества, размер нанесенного ущерба, меры, принимаемые к сохранности имущества, и др. сведения. В необходимых случаях к С.а. прилагаются заключения компетентных органов, подтверждающие факт гибели (повреждения) имущества и его причину: органов пожарного надзора, сельскохозяйственных, медицинских, ветеринарных учр-ний, правоохранит. органов и т.д. С.а. составляется, как правило, с участием страхователя и его представителя. Законодательство позволяет при обязат. страховании имущества возлагать оформление С.а. на определ. должностных лиц гос. учр-ний. Атрибуты акта и порядок его составления имеют определ. отличия по видам страхования и по страховым орг-циям. При страховании нек-рых видов имущества (судов, грузов и т.д.) роль С.а. выполняет аварийный сертификат, составляемый аварийным комиссаром, но оформление аварийного сертификата не означает бесспорной выплаты страхового возмещения, т.к. могут выявиться факторы, препятствующие этому (вина страхователя, ущерб в пределах франшизы (страховой) и т.п.). Для выплаты страхового обеспечения за последствия несчастного случая на произ-ве, при выполнении служебных обязанностей и на транспорте предусмотрено составление должностными лицами акта о несчастном случае, к-рый заменяет С.а.

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика . Под общ. ред. А.Г. Грязновой . 2002 .

Смотреть что такое "СТРАХОВОЙ АКТ" в других словарях:

СТРАХОВОЙ АКТ — документ с указанием места, времени, размеров и причин ущерба застрахованного имущества, а также заключение экспертов. Составляется страховой организацией с участием страхователя (его представителя) и служит основанием для выплаты страхового… … Юридический словарь

Страховой акт — 11) страховой акт документ, составляемый страховщиком и содержащий сведения о рассмотрении им требования о страховой выплате, в том числе о наличии или об отсутствии страхового случая, о потерпевшем и о размере причитающейся ему страховой выплаты … Официальная терминология

СТРАХОВОЙ АКТ — документ с указанием места, времени, размеров и причин ущерба застрахованного имущества, а т.ж. заключение экспертов. Составляется страховой организацией с участием страхователя или его представителя и служит основанием для выплаты страхового… … Энциклопедический словарь экономики и права

страховой акт — документ с указанием места, времени, размеров и причин ущерба застрахованного имущества, а также заключение экспертов. Составляется страховой организацией с участием страхователя (его представителя) и служит основанием для выплаты страхового… … Большой юридический словарь

АКТ СТРАХОВОЙ — СТРАХОВОЙ АКТ … Юридическая энциклопедия

Акт Юридический — англ. legal act акт, издаваемый государственным органом, должностным лицом или по поручению государственного органа общественной организацией в пределах своей компетенции. А.ю., в зависимости от того, каким учреждением он издан, называется… … Словарь бизнес-терминов

АКТ СТРАХОВОЙ — (см. СТРАХОВОЙ АКТ) … Энциклопедический словарь экономики и права

АКТ ЮРИДИЧЕСКИЙ — англ. legal act акт, издаваемый государственным органом, должностным лицом или по поручению государственного органа общественной организацией в пределах своей компетенции. А.ю., в зависимости от того, каким учреждением он издан, называется… … Энциклопедия трудового права

Акт Страховой — англ. insurance act документ, оформляемый страховой компанией при наступлении страхового случая и являющийся основанием для выплаты страхового возмещения. В А.с. фиксируются место, время и причины нанесенного ущерба, принимаемые меры к возможному … Словарь бизнес-терминов

Акт о страховом случае при ДТП — акт о страховом случае документ, составляемый страховщиком после подачи потерпевшим заявления о страховой выплате, фиксирующий причины и обстоятельства дорожно транспортного происшествия, являющегося страховым случаем, его последствия, характер и … Официальная терминология

Страховой акт

Страховой акт – это документ, составленный представителем страховой компании и оформленный по утвержденному образцу. Акт описывает основные факторы наступления страхового случая, а также отсутствие таковых, содержит данные о потерпевшей стороне, о величине причитающейся компенсации и является основанием выплатить возмещение за причиненный ущерб или описывает причины, по которым в выплате компенсации может быть отказано. Воспользоваться этим может лицо, оформившее договор страхования.

Кем и когда оформляется?

Акт о наступлении страхового случая может быть оформлен при участии аджастера, который представляет страховую компанию, а также страховщика или уполномоченного им лица. В этом документе подробно описывают обстоятельства гибели (повреждения) имущества, их место, время, причины, величину причиненных убытков, меры, которые принимаются для сохранности имущества, и иные сведения. Страховой акт составляется после того, как потерпевшая сторона напишет заявление о том, что наступил страховой случай, и предоставит перечень поврежденного имущества. На составление акта отводится три дня, выходные дни и праздники не учитываются.

Основываясь на заявление потерпевшей стороны, учитывая факты и обстоятельства страхового случая, составляется акт, который направляется страховщику. За рубежом такой документ именуется заявленная претензия. Есть ряд случаев, когда страховой акт может быть оформлен должностным лицом, это закреплено на законодательном уровне и осуществляется при обязательном страховании имущества. Подтвердить страховой случай по социальному или личному страхованию может медицинская справка, больничный лист или иной документ.

В зависимости от порядка заполнения и прочих особенностей выделяют дополнительные разновидности страховых документов:

- Аварийный сертификат – составляется при страховании суден и грузов и оформляется аварийным комиссаром. Перед выплатой возмещения по аварийному сертификату проводится проверка. Если было установлено, что повреждение случилось по вине страхователя или ущерб признан в лимитах франшизы, то выплата компенсации не производится.

- Акт о несчастном случае – оформляется компетентными лицами, если такой случай произошел на производстве или во время выполнения соответствующих обязанностей по работе.

Зачем нужен акт

Сумма выплаты зависит от условий договора о страховании. Выплата компенсации осуществляется после предоставления заявления в письменном виде и оформления страхового акта.

Внимание: страховой акт – это единственное основание для определения суммы убытков, начисления страховой выплаты; он дает право получить денежную компенсацию.

Заявление

Заявление – это документ, составленный, как правило, в письменной форме, он служит основанием для оформления страхового акта по факту наступления страхового случая, а именно ущерба здоровью человека, повреждения или гибели имущества. Безусловно, нельзя сравнивать ущерб, нанесенный автомобилю из-за аварии, и увечья, полученные человеком на производстве, это абсолютно разные категории. Поэтому эти случаи отличаются порядком действий, оформлением различных документов и суммой возмещения, а также условиями подписанного договора и предусмотренной в нем суммой возмещения.

ОСАГО

Действующее законодательство обязывает граждан нести ответственность за последствия своих поступков и защищает их от последствий действий третьих лиц. Реализация Федерального Закона от 25.04.2002 N 40-ФЗ направлена на защиту лиц, потерпевших от транспортных средств и их владельцев. ОСАГО – полис обязательного страхования гражданской ответственности, по которому возмещаются убытки, нанесенные другому транспортному средству или пассажирам.

В случае ДТП необходимо оформить акт о страховом случае по ОСАГО, который в полной мере опишет все обстоятельства происшествия и риски, возникшие из-за этого.

Важно: лицам, не оформившим ОСАГО, запрещено появляться на дороге.

О том, что произошло ДТП, страховую компанию необходимо уведомить в срок не более 3-х дней. Чтобы точно установить размер ущерба, нанесенного автомобилю, и зафиксировать все повреждения, необходимо составить акт осмотра автомобиля после ДТП установленного образца. Акт может составляться независимым техническим специалистом, оценка которого более объективна, или представителем страховой компании, который заинтересован минимизировать расходы компании и признать многие повреждения не страховыми. Компенсация должна быть выплачена в срок 90 дней с момента подачи потерпевшей стороной соответствующего заявления.

Важно: до осмотра представителем страховой компании запрещено ремонтировать транспортное средство.

Жизнь и здоровье

К сожалению, в нашей стране жизнь и здоровье людей имеют меньшее страховое значение, чем материальные ценности. В случае страхования жизни финальным событием является смерть, до наступления которой человек проживает жизнь, наполненную риском для здоровья. Поэтому, в случае получения увечий либо потери трудоспособности, человек может получить частичную компенсацию, так как страховое событие было неполным. Федеральный Закон от 27.02.2010 №225-ФЗ и Постановление Правительства РФ от 13.09.2010 №714 защищают жизнь и здоровье человека от негативных последствий на производстве и при участии в исследованиях.

К сожалению, страховые компании не спешат выплачивать компенсацию, находят повод отказать в выплате или причины уменьшить ее размер, пользуясь незнанием или замешательством потерпевших. Поэтому для удобства оформления документов разработан образец акта о страховом случае.

Имущество

Заботясь о будущем, люди хотят сохранить свое имущество, производственное оборудование, продукцию, поэтому пользуются услугами по страхованию материальных ценностей, зная, что при наступлении страхового случая смогут получить компенсацию, и преодолеть все трудности будет легче. Страхование имущества имеет некоторые особенности и условия, к ним относится обязательное выполнение противопожарных и других норм.

В случае гибели имущества или повреждения владелец должен обратиться в специальную инспекцию по страхованию, написать заявление на осмотр, а также принять меры, обеспечивающие сохранность поврежденного имущества.

Таким образом, страхование – это инструмент, который помогает человеку защитить свои материальные и нематериальные ценности, получить выплату при условии наступления страхового случая, а значит, обезопасить себя от дополнительных расходов по восстановлению здоровья и имущества и быть более уверенным в завтрашнем дне. А именно этого хотят все люди.

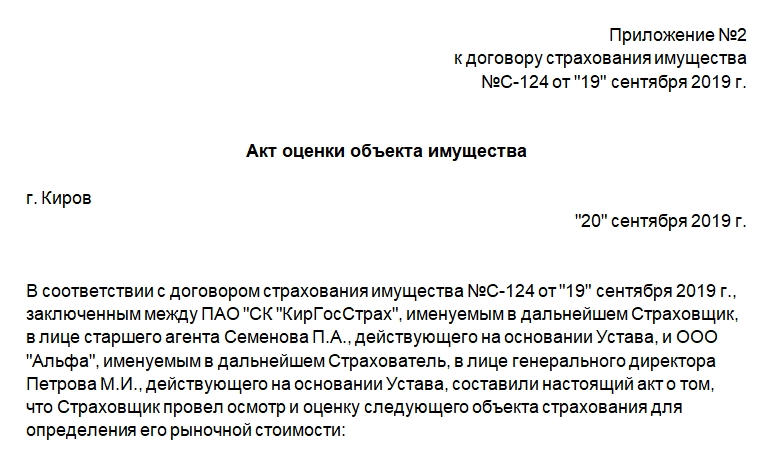

При решении застраховать имущество между физлицом или юрлицом (страхователем) и страховой компанией (страховщиком) заключается договор страхования. Приложением к такому документу часто бывает акт оценки и осмотра объекта имущества. Он необходим для определения фактического состояния и установления стоимости объекта. Рассмотрим, как его составить.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Общая информация

Право страховщика на оценку имущества при страховании закреплено ст. 945 ГК РФ. Процедуру проводит штатный оценщик компании, либо такую задачу поручают специальной организации, занимающейся оценкой. От стоимости объекта будет зависеть страховой портфель и сумма возмещения, если наступит страховой случай.

Важно! Акт является приложением к договору страхования, поэтому сам по себе он не будет иметь юридической силы. Хранить документы нужно вместе.

Для акта нет законодательно утвержденной формы, бланки разрабатывают страховые компании самостоятельно. В документ необходимо включить все реквизиты, характерные для бумаг подобного рода.

Составляют акт в двух экземплярах — по одному для каждой из сторон. Соответственно на документе должны стоять подписи страховщика и страхуемого лица.

Составляем акт оценки имущества по договору страхования

Первым делом должно быть указание на то, что данный акт — это приложение к договору страхования. Номер и дату составления договора нужно указать. Далее пишут название акта, место и дату его составления.

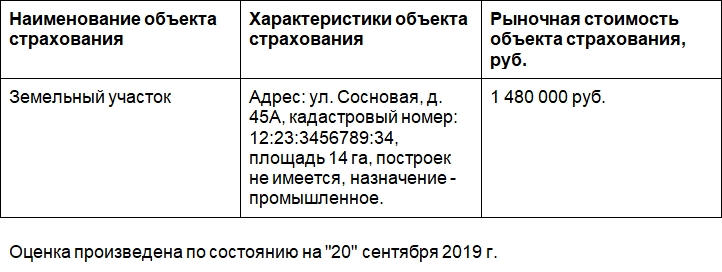

Затем начинают основную часть документа. Пишут наименования сторон, снова номер и дату составления договора и суть составляемого акта (осмотр и оценка объекта имущества). После этого нужно внести сведения об объекте. Описание удобнее расположить в форме таблицы со следующими графами, особенно если объектов имущества несколько:

- Наименование объекта страхования.

- Характеристики объекта страхования. Если объектом выступает квартира или офисное помещение, то нужно будет указать адрес, этаж, количество комнат (офисов), площадь, особенности внешнего состояния, коммуникаций и т.д. Для земельного участка указывают местонахождение, площадь, кадастровый номер, назначение, есть ли на нем постройки и какие. Для автомобиля — марку, госномер, год выпуска, реквизиты техпаспорта и т.д.

- Оценочная стоимость в рублях.

После таблицы указывают дату, на которую произведена оценка. И далее ставят свои подписи страховщик и страхователь.

Читайте также: