Рынок евробумаг структура механизм эмиссии операции кратко

Обновлено: 20.05.2024

Данная работа состоит из трех глав. Первая глава раскрывает понятие евробумаг, характеризует структуру и участников рынка евробумаг. Во второй главе основное внимание уделено специфике выпуска евробумаг, а также истории размещения федеральных, муниципальных, а также корпоративных еврооблигаций России. В третьей главе будет проведен анализ современного состояния рынка евробумаг, и будут рассмотрены тенденции развития данного рынка.

Цель данной работы состоит в изучении состояния рынка евробумаг.

Содержание

Введение 3

1.Теоретические основы функционирования рынка евробумаг в РФ 5

1.1 Понятие рынка евробумаг и история его возникновения 5

1.2 Классификация евробумаг и их особенности 9

1.3 Роль и место участника рынка евробумаг 12

2. Анализ операций на рынке евробумаг 14

2.1 Выпуск и обращение еврооблигаций 14

2.2 Еврозаймы российских эмитентов 18

3. Современное состояние рынка евробумаг 21

3.1 Перспективы и тенденции развития рынка евробумаг 21

3.2 Особенности развития долговых взаимоотношений в РФ 25

Заключение 33

Список литературы 34

Работа содержит 1 файл

курсовая рцб.doc

Активная интеграция мировых рынков капитала началась около двадцати лет назад и существенно усилилась за последние несколько лет. Международные рынки капиталов сейчас гораздо более связаны, так как инвесторы, эмитенты и финансовые посредники стали более опытными, развитие информационных технологий и связи вывело все финансовые операции в новую плоскость, а координация международных и национальных регулятивных институтов стала более сильной.

За последние два – три десятилетия сложился глобальный рынок капиталов, способный преодолевать противоречия и неудобства национальных режимов регулирования, обеспечивая при этом постоянный мониторинг качества заёмщиков, – это рынок евробумаг и ,прежде всего, еврооблигаций, представляющий наиболее обширную его часть.

Данный рынок возник в качестве ответной реакции на меры по контролю за движением капиталов, введённых в США. Становление рынка евробумаг является наглядной иллюстрацией того, как введение различного рода ограничений стимулирует финансовые нововведения, которые в свою очередь стимулируют их отмену.

Сейчас можно лишь предполагать, каким было бы устройство финансового мира и соотношение сил в глобальной конкурентной борьбе, если бы данные ограничительные меры, в результате которых Европа получила серьёзный импульс для развития собственных финансовых центров, не были приняты в США. Безусловно, введение новой европейской валюты , “Евро”, и образование на территории Европы единого финансового рынка, знаменуют собой очередную стадию в процессе глобализации экономических процессов.

Между тем глобализация рынка капиталов – далеко не однозначное явление. Этот процесс неизбежно вступает в противоречие с действующими национальными режимами регулирования и сопряжён с серьёзными макроэкономическими ограничениями и рисками. Помимо всего прочего, в условиях свободного перемещения капиталов любое отклонение страны – эмитента от строгой финансовой дисциплины неизбежно приводит к оттоку средств и повышению стоимости их привлечения в будущем. Это особенно опасно в странах со слабыми системами регулирования, с недостаточно капитализацией банковских систем. Не случайно международные финансовые кризисы (мексиканский – 1994 г., азиатский – 1997 г., в России в 1998 г., мировые кризисы 2008 и 2011 г.) затронули главным образом формирующиеся рыночные экономики. Именно они стали жертвами “бегства” капиталов, кризиса платёжных балансов и обменного курса.

Однако вновь устанавливать барьеры на пути свободного перемещения капиталов вряд ли представляется рациональным, так как глобализация сулит немалые преимущества как инвесторам так и заёмщикам, поскольку, предоставляя субъектам рынка максимально разнообразный выбор, позволяет заключать более эффективные с точки зрения их потребностей сделки.

Данная работа состоит из трех глав. Первая глава раскрывает понятие евробумаг, характеризует структуру и участников рынка евробумаг. Во второй главе основное внимание уделено специфике выпуска евробумаг, а также истории размещения федеральных, муниципальных, а также корпоративных еврооблигаций России. В третьей главе будет проведен анализ современного состояния рынка евробумаг, и будут рассмотрены тенденции развития данного рынка.

Цель данной работы состоит в изучении состояния рынка евробумаг.

Также в работе выдвигаются следующие задачи:

- Ознакомиться с понятием рынка евробумаг

- Изучить классификацию евробумаг

- Проанализировать операции на рынке евробумаг

- Изучить современное состояние рынка евробумаг

1.1 Понятие рынка евробумаг и история его возникновения

Самое общее определение ценных евробумаг выглядит так: это ценные бумаги, эмитированные в валюте, отличной от национальной денежной единицы эмитента. Оно следует аналогичной дефиниции евровалют (валют, торгуемых вне пределов того государства, где они являются национальной денежной единицей). Данная трактовка, по всей видимости, носит излишне расширительный характер, поскольку формально включает не только международные ценные бумаги, но и многие акции и облигации, эмитируемые нерезидентами в пределах какого-либо национального рынка (так называемые иностранные ценные бумаги), а также деноминированные в иностранной валюте ценные бумаги, выпускаемые на внутреннем рынке какой-либо страны ее резидентами.

Между тем существует и официальное определение статуса евробумаг, которое дается в Директиве Комиссии европейских сообществ от 17 марта 1989 г. № 89/298/ЕЕС, регламентирующей порядок предложения новых эмиссий инвесторам на европейском рынке.

Итак, в соответствии с Директивой евробумаги — это торгуемые ценные бумаги, которые:

- предлагаются в значительных объемах в одном или более государствах, кроме страны регистрации эмитента;

- могут быть первоначально приобретены (в том числе по подписке) только при посредстве кредитной организации или другого финансового института.

Однако приставка "евро" в названии данных ценных бумаг со временем утрачивает свое изначальное значение, поскольку евро-облигационный рынок выходит далеко за пределы собственно европейской юрисдикции. В самом деле, первые ценные бумаги такого типа появились именно в Европе, и, кроме того, основными центрами торговли были Лондон, Люксембург, Франкфурт и Цюрих. Эти города по-прежнему остаются значимыми пунктами на карте рынка еврооблигаций, тем не менее в последнее время он приобрел подлинно глобальный масштаб.

Кстати, в связи с введением единой европейской валюты евро неожиданно проявилась новая проблема, образно названная журналистами кризисом синтаксиса. Ряд специалистов считает, что во избежание путаницы необходимо переименование евробумаг и еврорынков. Действительно, не совсем ясно, как, к примеру, теперь называть еврооблигации, деноминированные в евро. Так, по результатам мини-опроса среди читателей журнала The Economist наибольший рейтинг получил термин "ксенооблигации" (от греч. xeno — чужой).

Сегодня рынок евробумаг можно условно разделить на три сектора: краткосрочных долговых обязательств различных форм, евроакций и еврооблигаций. Наиболее значительная часть рынка представлена последними: объем этих долговых обязательств, находящихся в обращении, приближается к 3,5 трлн. долл., что составляет примерно 10% мирового рынка облигаций.

Итак, еврооблигациям присущи следующие характерные особенности:

- валюта еврооблигационного займа не обязательно является национальной денежной единицей не только для заемщика, но и для кредитора;

- они размещаются одновременно на рынках нескольких стран

- эмиссия еврооблигаций по сравнению с иностранными облигациями в значительно меньшей степени подвержена регулированию со стороны государства, денежная единица которого используется в качестве валюты займа, а также других государств;

- выпуск бумаг и их обращение осуществляются в соответствии с установившимися на рынке правилами и стандартами (например, расчеты по сделкам проводятся через клиринговые системы;

- еврооблигации, как правило, представляют собой ценные бумаги на предъявителя (bearer bonds), однако есть и регистрируемые выпуски; они могут выпускаться как в документарной, так и в бездокументарной форме. Существенная их часть эмитируется без предоставления залога (обеспечения); кроме того, обычно никаких ограничений на использование кредитных ресурсов не вводится;

- доходы выплачиваются держателям еврооблигаций в полном объеме, без удержания налога "у источника" (withhold ing tax) в стране эмитента (что, вообще говоря, нехарактерно, но для обычных инструментов с фиксированными доходами, обращающихся на внутренних рынках большинства европейских стран).

Кстати, последнее из перечисленных обстоятельств играет далеко не самую последнюю роль на рынке еврооблигаций. Именно в связи с ним возникли серьезные дискуссии в ходе объединения национальных финансовых рынков европейских стран, входящих в зону единой европейской валюты. В декабре 1998 г. был опубликован проект директивы Европейской комиссии, предусматривающей уплату 20%-го налога "у источника" на доходы по еврооблигациям, которые принадлежат частным лицам — гражданам стран Европейского Союза (при этом многие законодатели не скрывали намерений добиться еще более расширительной трактовки категорий лиц и организаций, подлежащих налогообложению).

На протяжении последних десятилетий наблюдается ускоренный процесс глобализации финансовых рынков. Заметно возросли объемы сделок на валютном рынке и рынках капитала. Серьезные изменения произошли на фондовых рынках. В рамках международного фондового рынка активно развивается рынок евробумаг, операции с которыми осуществляются на еврорынке. Развитию операций на еврорынке способствует удорожание банковских кредитов, либерализация национальных рынков капитала, инновации в финансовой сфере. Источником средств еврорынка служат национальные банковские депозитные счета, приобретенные иностранцами и размещенные вне страны-эмитента валюты.

Считается, что рынок евробумаг в своем современном виде сложился к началу 1970-х гг. Причиной его появления и быстрого развития послужило ускорение интернационализации хозяйственной и финансовой жизни.

Международные компании, действующие в самых разных отраслях экономики в различных странах, проявляли все большую заинтересованность в расширении спектра своих операций на мировых финансовых рынках.

На долю еврооблигационных займов приходится более 50 % оборота еврорынка и около 90 % оборота рынка евробумаг.

Еврооблигации – это долговые ценные бумаги, номинированные в иностранной валюте по отношению к стране-эмитенту и предназначенные для размещения одновременно на нескольких зарубежных фондовых рынках. В последние 40 лет еврооблигации стали активно использоваться на международных рынках для осуществления межгосударственных заимствований на среднесрочной и долгосрочной основе.

1.2 Классификация евробумаг и их особенности

Проведем классификацию еврооблигаций

По выплате купонного дохода:

- Облигации с фиксированной процентной ставкой - Fixed Rate Bond.

- Облигации с нулевым купоном - Zero Coupon Bond.

- Capital Growth Bond. Цена размещения равна номиналу, а погашение производится по более высокой цене. Например, в 1985 году Deutsche Bank Finance N.V. выпустил облигации, которые были погашены в 1985 году по цене, равной 287 % от лицевой стоимости.

- Deep Discount Bond. Облигации с глубоким дисконтом, то есть продающаяся по цене, значительно ниже, чем цена погашения. Например, в январе 1997 года Мировой банк разместил облигации с нулевым купоном в итальянских лирах с погашением в феврале 2007 года по цене 51,70% к номиналу, что дает доходность в 6,820% годовых.

- Облигации с плавающей процентной ставкой - Floating Rate Note (FRN's).

- с плавающей купонной ставкой;

- связанные с акциями эмитента.

- конвертируемые, дающие владельцу право конвертировать облигацию в обыкновенные акции эмитента на условиях, оговоренных в проспекте эмиссии. Мало отличаются от конвертируемых ценных бумаг обменные облигации, которые можно конвертировать в акции другого эмитента;

- с варрантами на акции, варранты при этом являются независимыми ценными бумагами.

- их размещают, как правило, одновременно на рынках нескольких стран;

- валюта еврооблигационного займа не обязательно является национальной денежной единицей не только для эмитента, но и для инвесторов;

- размещение осуществляется эмиссионным синдикатом;

- эмиссия еврооблигаций в незначительной степени подвержена регулированию (как со стороны государства, денежная единица которого используется в качестве валюты займа, так и других государств);

- выпуск бумаг и их обращение осуществляются в соответствии с установившимися на рынке правилами и стандартами;

- еврооблигации, как правило, представляют ценные бумаги на предъявителя, существенная их часть эмитируется без предоставления обеспечения, обычно не вводится никаких ограничений на использование кредитных ресурсов;

- доходы выплачиваются держателям еврооблигации в полном объеме, без удержания налога у источника выплаты в стране эмитента (что нехарактерно для обычных инструментов, обращающихся на внутренних рынках).

- Еврооблигации размещаются одновременно на рынках нескольких государств, при этом денежная единица еврооблигационного займа считается, как правило, иностранной не только для кредитора, но и непосредственно для заемщика.

- Рынок еврооблигаций преимущественно внебиржевой.

- Еврооблигации относятся к предъявительским ценным бумагам.

- Выпуск евробумаг не регулируется законодательством какой-либо страны. То есть, у еврооблигаций нет привязки к законам какого-либо государства.

- Их можно размещать одновременно на рынках нескольких стран. Производство и обращение еврооблигаций осуществляется в соответствии с установившимися на рынке определенными правилами и стандартами. Размещение еврооблигаций выполняется эмитентами (через синдикат андеррайтеров) среди иностранных инвесторов в инвалюте, которая является таковой как для эмитента, так и для инвесторов. Еврооблигации эмитируются (без регистрации и вне юрисдикции любой страны) в форме глобального сертификата, документооборот стандартизирован ( поставка на основе Т + 3), действует система единого клиринга. 4/5 всего объема эмиссий еврооблигаций выпускается в евро и долларах. На рынке еврооблигаций средний размер сделки – 1−2 млн долл.

- Выпускаются еврооблигации, как правило, на срок от 1 до 40 лет.

- Прибыль по еврооблигациям платится в государстве эмитента в полном размере без удержания налога. В случае, если местным законодательством предусмотрено удержание налога на проценты, который платит кредитозаемщик, последний должен привести значение процентных платежей до степени, которая обеспечит инвестору процентную прибыль, равнозначную номинальному купону.

Эти инструменты представляют собой средне- и долгосрочные облигации с изменяющейся процентной ставкой, которая периодически корректируется. Процентная ставка объявляется в начале купонного периода, как правило, это квартал. Процентная ставка обычно фиксируется в виде надбавке или спрэд к ставке LIBOR. Иногда в качестве базы берется доходность по казначейским векселям (Treasure bills) США. Процентный доход выплачивается в конце каждого процентного периода. Как правило, это среднесрочные инструменты, однако известен случай размещения облигаций на 40 лет (облигации с плавающей процентной ставкой правительства Швеции 1984 года с погашением в 2024 году) или "вечные" облигации английского банка National Westminster Bank (NatWest's FRN's never mature). Например, в 1996 году Китай осуществил выпуск столетней облигации. Также собираются выпустить подобные облигации Малайзия, Таиланд, Южная Корея.

На сегодняшний день всех участников рынка евробумаг можно разделить на эмитентов, инвесторов и посредников.

Эмитенты. Современная структура эмитентов этого рынка выглядит таким образом: наднациональные институты – 10%, государственные институты – 30%, частные финансовые институты – 37%, корпорации– 23%. Важной проблемой является оценка заемщика. Процент, уплачиваемый заемщиком на еврорынке, отчасти зависит от его положения.

Вложенные файлы: 1 файл

Плеханова_тема3.2.docx

Структура, инструменты, участники, инфраструктура и механизм эмиссии евробумаг.

На сегодняшний день всех участников рынка евробумаг можно разделить на эмитентов, инвесторов и посредников.

Эмитенты. Современная структура эмитентов этого рынка выглядит таким образом: наднациональные институты – 10%, государственные институты – 30%, частные финансовые институты – 37%, корпорации– 23%. Важной проблемой является оценка заемщика. Процент, уплачиваемый заемщиком на еврорынке, отчасти зависит от его положения. [2 С.215]

Кроме государств, в качестве заемщиков выступают и частные корпорации. Но они должны быть известны не только на внутреннем рынке, это предъявляет требования к размерам компании. В России эмитентами еврооблигаций являются крупнейшие компании, представленные в таблице 1.[4]

Таблица 1 . Крупнейшие эмитенты еврооблигаций в РФ.

Еврооблигации в обращении

Стоимость по номиналу (млн долларов)

VTB Bank Europe

Посредники. На международном рынке облигаций так же, как и на национальных рынках, посредниками, связывающими инвесторов и заемщиков, выступают банки и брокерские фирмы. Но эту роль играют здесь не отдельные институты, а группы – консорциумы, формирующиеся на время проведения эмиссий. Они возглавляются наиболее известными в мире коммерческими и инвестиционными (торговыми) банками.

Причем обычно лидером является тот банк, в валюте страны которого происходит эмиссия (за исключением долларовых эмиссий). Банки участвуют в международных эмиссиях не в качестве посредников, претендующих на получение комиссионных, а как непосредственные гаранты эмиссий. В этих целях международный банковский консорциум. Очень важен вопрос о степени доходности международного рынка облигаций. Здесь прослеживается довольно четкая тенденция зависимости ставок процента от устойчивости валюты, т.е. от риска падения ее курса. Чем больше такой риск, тем выше процент.

Инфраструктура и механизм эмиссии евробумаг.

Глобализация финансовых процессов в мире и увеличение роли ценных бумаг в финансировании капиталовложений (секьюритизация) привели к формированию международного (глобального) рынка ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Сегодня инвестор любой страны получает возможность вкладывать свои средства в ценные бумаги других стран и международные ценные бумаги.

Международный рынок облигаций объемом около 3 трлн долл. представляет собой совокупность национальных рынков и рынка еврооблигаций. На национальных рынках торгуются внутренние облигации, выпускаемые национальными заемщиками и номинированные в национальной валюте; иностранные облигации, выпускаемые иностранными заемщиками и номинированные в национальной валюте, а также облигации национальных заемщиков, номинированные в иностранной валюте.[1]

Облигации, обращающиеся на рынке, можно подразделить на три крупные категории:

с фиксированной ставкой процента;

Последние делятся на два класса:

Еврооблигациям присущи следующие характерные особенности:

Наиболее распространенным способом выпуска является предварительный выкуп. Основным действующим лицом, выводящим ценные бумаги заемщика на еврооблигационный рынок, является генеральный управляющий, часто выполняющий также функции главного регистратора.

Основными операторами на рынке еврооблигаций являются крупнейшие банки и инвестиционные компании. Ведущие управляющие эмиссионных синдикатов, занимающиеся размещением еврооблигаций, обеспечивают вторичный рынок этих ценных бумаг в качестве маркет-мейкеров. Эти профессиональные участники рынка поддерживают двусторонние котировки ценных бумаг.

Погашение может производиться единой суммой по истечении срока облигации, с фондом погашения и с выкупным фондом.

Регулирование на рынке евробумаг намного мягче, чем на большинстве национальных рынков в отдельности, тем не менее во многих странах действует законодательство о ценных бумагах и налогообложении, затрагивающее выпуск и обращение еврооблигаций. На этом фоне выделяются детально прописанные правила регулирования фондового рынка в США, которые обладают беспрецедентно широким охватом. В результате документация подавляющего большинства выпусков еврооблигаций содержит специальные оговорки, чтобы формально соответствовать требованиям американского законодательства о ценных бумагах.

На рынке еврооблигаций в формировании правил игры ключевую роль играют профессиональные объединения участников (ассоциации). Цель создания данных ассоциаций прежде всего в выработке стандартов работы и контроле за их соблюдением на рынке, в том числе стандарты составления документации, расчета купонов и купонных периодов, расчета доходностей, проведения клиринговых и расчетных процедур, этические нормы поведения участников рынка, а также механизмы разрешения споров.

Регулирование на рынке евробумаг осуществляет Ассоциация участников международных фондовых рынков.

Получить финансирование на международных рынках капитала невозможно без рейтинговой оценки минимум двух рейтинговых агентств. Только эмитенты с хорошим рейтингом способны успешно разместить облигации на рынке. Объем и цена размещения еврооблигаций, так же как и ликвидность вторичного рынка, зависят от значения рейтинга эмитента.

В целом торговля еврооблигациями формирующихся рынков ведется согласно принятым на рынке процедурам. Однако в силу специфики данных инструментов существуют определенные особенности, а также стандарты торговли для различных классов активов.

Эффективный выход российских эмитентов на рынок евробумаг возможен при строгом соблюдении принятых на этом рынке правил и процедур. Только таким образом можно рассчитывать на привлечение внешнего финансирования на долговременной основе.

Точных данных, когда появился рынок евробумаг, нет. Однако есть сведения, что в 40-50-х годах рядом эмитентов осуществлялся выпуск еврооблигаций в долларах США и размещался в Европе.

Рынок ценных бумаг за последние сто лет очень сильно изменился и превратился в политические рычаги некоторых государств. Что можно сказать о бумагах в целом? Они являются неотъемлемой частью мировой политики и торговли.

Что такое евробумаги

Евробумаги – это ценные бумаги, выпущенные в валюте отличной от национальной валюты эмитента. Используются на европейском финансовом рынке как платежно кредитные средства. Рынок евробумаг включает в себя рынок еврооблигаций, евровекселей (краткосрочные ценные бумаги в долларах США), евроакций и евродепозитных сертификатов.

Эмитент - лицо, организация, местное самоуправление, исполнительная власть, выпускающая ценные бумаги, денежные знаки или закрепленные другой валютой или золото запасным резервом для личной своей деятельности и получения личной денежной выгоды.

История

Послевоенное время возникает множество организации объединяющих различные направления. В первую очередь это стало касаться денег, бумаг, взаимопомощи при агрессии оглядываясь на Германию и Японию. Которые и стали основным ключом для создания Организации Объединенных Нации и некоторых банков, влияющих на мир особенно это, касается Валютного фонда. Но суть идет в первую очередь сейчас о евробумагах и стоит выявить момент, откуда они взялись?

В 80-х годах двадцатого века была первая волна кризиса. Тогда страны отказались от выполнения договора международных займов и мир погряз в долгах друг перед другом. Тогда ситуацию спасла секьюритизация.

Секьюритизация - новая форма финансирования. Новая техника привлечения средств. Это происходит путем отчуждения с предприятия или органа части денежных средств и отчуждается в пользу финансового посредника и дальше рефинансируются на валютном или денежном рынке.

Виды евробумаг

Евробумаги хороши в первую очередь тем, что есть возможность эмитентам понижать ставки (микрозаймы, ссуды), тем самым позволяя принимать их по выгодной цене без ущерба для самих себя и кредиторов. Почему же они называются Евро? Это связано с тем, что евробумаги появились именно в Европе и до сих пор проходят все стадии для выведения на рынок именно там. Да и большинство сделок проходит именно в Европе.

3.Международные облигации, делящиеся на глобальные, зарубежные, параллельные и еврооблигации

90% всех евробумаг приходится на еврооблигации.

Еврооблигацией называется предъявительская международная ценная бумага (долговое обязательство), имеющая форму сертификата с фиксированной процентной ставкой. Ее выпускают заёмщики, к которым относятся правительства, местные органы власти, международные организации, солидные компании, которые достаточно заинтересованы в получении денежных средств на долгий период времени — 1 - 40 лет при получении долговременного займа на европейском экономическом рынке в некоторой евровалюте. Издают их в денежной единице, которая считантся иностранной для эмитента, и размещают с помощью международного синдиката андеррайтеров из числа иностранных инвесторов, для которых данная денежная единица также считается иностранной.

Ключевые особенности еврооблигаций

-

Размещение еврооблигаций и вторичный рынок

Участниками рынка еврооблигаций являются эмитенты, инвесторы, посредники и расчетно-депозитарные институты. В развитых странах основная часть эмиссий еврооблигаций приходится на финансовые институты, на втором месте нефинансовые компании, на третьем – государственные органы. В развивающихся странах ведущими эмитентами еврооблигаций выступают правительства. Определенную роль в привлечении средств с рынка еврооблигаций играют международные финансовые организации (Всемирный банк, ЕБРР). Для эмитентов важным является то, что действует развитый вторичный рынок еврооблигаций. (Более подробно вторичный рынок еврооблигаций будет рассмотрен далее). Еврооблигации выпускаются на предъявителя, что позволяет сохранить анонимность инвестора и дает возможность избежать ему налогообложения. Инвесторами на рынке еврооблигаций выступают в основном крупные финансовые институты – банки, инвестиционные фонды, пенсионные фонды. Что касается инвесторов – физических лиц, то данные инструменты приобретают в настоящее время лишь очень богатые индивидуумы. Посредниками на рынке еврооблигаций являются крупные банки и компании по ценным бумагам как андеррайтеры при первичном размещении и в качестве маркет-мейкеров в целях поддержания соответствующей ликвидности на вторичном рынке.

Евроноты — среднесрочные именные ценные бумаги, которые обычно эмитируются государствами с достаточно развитой рыночной экономикой. В отличие от евробондов, производство евронот учитывает формирование обеспечения. Главным их преимуществом считается возможность организовать эмиссию в течении нескольких суток, возможно даже часов.

Евровекселями являются необеспеченные обязательства, не предназначенные для общественного размещения, и какие никак не обращаются на вторичном рынке. В основном евровекселя издаются сроком 1-5 года фирмами, платежеспособность каковых не вызывает никаких сомнений.

В общем, определение евробумаг можно дать следующим образом: евробумаги – это ценные бумаги, выпущенные в валюте отличной от национальной валюты эмитента.

Однако существует официальное определение евробумаг, которое даётся в Директиве Комиссии европейских сообществ от 17 марта 1989 г., регламентирующей порядок предложения новых эмиссий на европейском рынке[1].

В соответствии с этой Директивой евробумаги - это торгуемые ценные бумаги, со следующими характерными чертами, а именно:

предлагаются в значительных объёмах в одном и более государствах, кроме страны регистрации эмитента;

Могут быть первоначально приобретены только при посредничестве кредитной организации или другого финансового института.

К евробумагам относятся:

Евроноты (medium-term euronotes, EMTNs) - среднесрочные именные облигации, которые обычно выпускаются под конкретного инвестора. Главное преимущество евронот - возможность организовать их эмиссию за несколько дней или даже часов. Благодаря этому, а также низким эмиссионным издержкам, за последние шесть лет сектор евронот вырос втрое. Правда на их выпуск центробанки основных европейских стран накладывают серьезные ограничения.

Евровекселя (euro-commercial paper, ECP) - необеспеченные обязательства, которые не предназначены для публичного размещения и не обращаются на вторичном рынке. Как правило, евровекселя выпускаются на срок от одного года до пяти лет компаниями, платежеспособность которых не вызывает сомнений

Международные облигации (international bonds). Последние в свою очередь делятся на:

зарубежные облигации foreigh bonds.

глобальные облигации global bonds

параллельные облигации parallel bonds

Выделим несколько характерных особенностей, отличающих еврооблигации от прочих форм заимствований:

Еврооблигации размещаются одновременно на рынках нескольких стран, при этом валюта еврооблигационного займа не обязательно является национальной, как для кредитора, так и для заёмщика

Еврооблигации, как правило, ценные бумаги на предъявителя (bearer bonds)

Доходы по еврооблигациям выплачиваются в полном объёме без удержания налога в стране эмитента. Если же местное законодательство предусматривает удержание налога на проценты, который платит заемщик, последний обязан довести величину процентных платежей до уровня, обеспечивающего инвестору процентный доход, равный номинальному купону

Разновидностью еврооблигаций являются облигации "драгон" - dragon bonds - евродолларовые облигации, размещенные на азиатском (в первую очередь, японском) рынке и имеющие листинг на какой-либо азиатской бирже, обычно в Сингапуре или Гонконге.

В данной работе я буду уделять больше внимания рынку еврооблигаций, так как он является наиболее объемным и развитым; доля еврооблигаций на рынке евробумаг составляет более 90%[2]. В настоящее время совокупная стоимость находящихся в обращении еврооблигационных займов составляет примерно 4 трлн долларов, что составляет примерно 10 % мирового рынка облигаций[3].

Приставка "евро" в настоящее время - дань традиции, поскольку первые еврооблигации появились в Европе, торговля ими осуществляется в основном там же.

Зарубежные облигации - облигации, выпущенные и размещаемые эмитентом-нерезидентом в каком-либо иностранном государстве в валюте данной страны с помощью синдиката андеррайтеров из данной страны. К ним относятся, так называемые, облигации "янки" - yankee bonds в США; "самурай" - samurai bonds, "шибосай" - shibosai bonds, "даймио" - daimyo bonds, "шагун" - shogun bonds в Японии; "бульдог" - bulldog bonds в Англии; "Рембрандт" - Rembrandt bonds в Голландии; "матадор" - matador bonds в Испании; "кенгуру" - kangaroo bonds в Австралии.

Глобальные облигации облигации, размещаемые одновременно на рынке еврооблигаций и на одном или нескольких национальных рынках.

Параллельные облигации parallel bonds - облигации одного выпуска, размещаемые одновременно в нескольких странах в валюте этих стран.

Термин "международные облигации" употребляется в широком и узком значениях. В широком значении в это понятие входят все основные долговые инструменты, размещаемые на зарубежных рынках, то есть, это долгосрочные долговые инструменты или, собственно, облигации (bonds), и среднесрочные долговые инструменты (notes). Краткосрочные инструменты - депозитные сертификаты и коммерческие бумаги - в это понятие не входят. В узком значении под международными облигациями понимают именно долгосрочные инструменты - bonds.

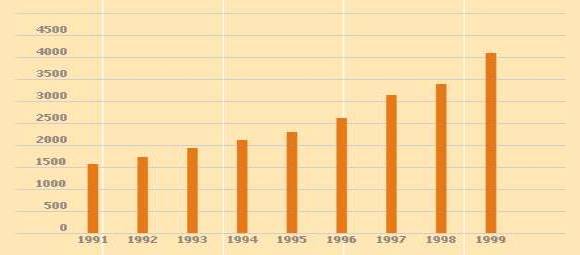

Общее количество обращающихся на рынке евробумаг (включая краткосрочные) превышало в 1995 году 40.000, а объём рынка превышал 2 трлн.долларов[4].

График роста объёма рынка евробумаг приведён ниже.

Динамика роста рынка евробумаг.[5]

(единица – млрд. долл.)

Остановимся подобнее на еврооблигациях.

Типичная еврооблигация - предъявительская ценная бумага в форме сертификата с фиксированной процентной ставкой, по которой доход выплачивается один раз путём предъявления купонов к оплате, или погашение производится в конце срока единовременным платежом или в течение определенного срока из фонда погашения.

Вместе с тем, существуют и регистрируемые выпуски; еврооблигации могут выпускаться как в документарной, так и в бездокументарной форме. Большая часть еврооблигаций выпускается без предоставления залога, при этом никаких ограничений на использование кредитных ресурсов не налагается

Проведём классификацию еврооблигаций

По выплате купонного дохода:

Облигации с фиксированной процентной ставкой - Fixed Rate Bond.

Облигации с нулевым купоном - Zero Coupon Bond.

Capital Growth Bond. Цена размещения равна номиналу, а погашение производится по более высокой цене. Например, в 1985 году Deutsche Bank Finance N.V. выпустил облигации, которые были погашены в 1985 году по цене, равной 287 % от лицевой стоимости.

Deep Discount Bond. Облигации с глубоким дисконтом, то есть продающаяся по цене, значительно ниже, чем цена погашения. Например, в январе 1997 года Мировой банк разместил облигации с нулевым купоном в итальянских лирах с погашением в феврале 2007 года по цене 51,70% к номиналу, что дает доходность в 6,820% годовых.

Облигации с плавающей процентной ставкой - Floating Rate Note (FRN's).

Эти инструменты представляют собой средне- и долгосрочные облигации с изменяющейся процентной ставкой, которая периодически корректируется. Процентная ставка объявляется в начале купонного периода, как правило, это квартал. Процентная ставка обычно фиксируется в виде надбавке или спрэд к ставке LIBOR. Иногда в качестве базы берется доходность по казначейским векселям (Treasure bills) США . Процентный доход выплачивается в конце каждого процентного периода. Как правило, это среднесрочные инструменты, однако известен случай размещения облигаций (нот) на 40 лет (облигации с плавающей процентной ставкой правительства Швеции 1984 года с погашением в 2024 году) или "вечные" облигации английского банка National Westminster Bank (NatWest's FRN's never mature). Например, в 1996 году Китай осуществил выпуск столетней облигации. Также собираются выпустить подобные облигации Малайзия, Таиланд, Южная Корея.

По способу погашения:

Bond with Call Option - облигации с опционом на покупку. Эмитент имеет право досрочного погашения облигации в заранее установленные моменты времени.

Bond with Put Option - облигации с опционом на продажу. Инвестор вправе досрочно предъявить облигации к погашению в заранее установленные промежутки времени

Restractable Bond (Bond with Put and Call Option) - облигации с опционами на продажу и на покупку Облигация, имеющая черты двух приведенных выше, то есть облигация с правом досрочного погашения, предоставляемым как эмитенту, так и инвестору.

Bullet Bond - облигации без права досрочного отзыва эмитентом, погашаемая полностью в момент истечения срока действия.

Sinking Fund Bond - облигация с фондом погашения. Эмитент делает регулярные отчисления на специальный счет для погашения своего долга. На рынке еврооблигаций практикуется погашение путем покупки эмитентом облигаций на открытом рынке или погашение по жребию определенных серий.

По валюте займов (см. таб. 7):

Традиционно доля облигаций с долларовым номиналом не превышала 40%, колеблясь в пределах всех выпусков. Но сейчас ситуация изменилась: эмитенты стали предпочитать обязательства, номинированные в американской валюте. Их доля стремительно выросла до 49% рынка. Причиной тому послужили факторы дестабилизации валютного рынка и снижение количества выпусков, номинированных в немецких марках и японских иенах. На марку, стабильно занимавшую 15-20% рынка, теперь приходится только 10%[6]. Выполнение маркой роли якоря европейской валютной системы накладывает на выпуск обязательств, номинированных в немецкой валюте, серьезные требования, основные из которых - стабильность самой марки, а также немецких финансовых рынков.

По выплате купонного дохода:

По большинству еврооблигаций проценты выплачиваются раз в год. Редко встречаются еврооблигации с выплатой процентов два раза в год. Ежеквартальная выплата характерна лишь для среднесрочных облигаций с плавающей процентной ставкой - FRN.

Процент выплачивается путем отделения купонов и их пересылки банку - платежному агенту. Обычно акции хранятся в депозитарии, который и берет на себя функции по инкассации купонов для их владельцев.

На рынке еврооблигаций широко распространены конвертируемые еврооблигации (convertible bonds) и облигации с варрантом (warrant bonds). Они дают право конверсии облигации в акции эмитента. Самые крупные эмитенты конвертируемых облигаций - японские корпорации, выпускающие облигации в долларах с конвертацией в акции в йенах. Облигации без конверсионных привилегий носят название "обычной" - straight bonds.

Из общей суммы международных эмиссий в 1993 году 481 млрд. долларов, 373 млрд (почти 80%) пришлось на обыкновенные облигации, 22 млрд. - на еврооблигации и 67 млрд. - на облигации с плавающей процентной ставкой. Последние пользовались особой популярностью в первой половине 80-х годов в период высоких темпов инфляций и колебаний процентных ставок. Примерно те же пропорции сохранялись и в 1996-1997 годах.

Общий объем долгосрочного ссудного капитала, привлекаемого из-за рубежа, составлял в начале 90-х годов 450-650 млрд. долларов в год, в 1994 и в 1995 годах, соответственно, 865 и 975 млрд. долларов. За пятилетие объем заимствований на внешнем рынке увеличился более чем вдвое!

В 90-е годы в целом мире на долю международных облигационных займов (или международных облигаций) приходится примерно 70-75% всех привлекаемых извне ссудных капиталов (остальные 25-30% - кредиты банков). Причем особую роль играет рынок еврооблигаций - более 60% всех привлеченных ресурсов или свыше 80% всех международных займов, оформленных долговыми ценными бумагами.

При совокупном объеме задолженности по долговым ценным бумагам, размещенным на мировых рынках, в размере 2454 млрд. долларов (1994 г.) на долю долгосрочных инструментов (облигаций) приходилось 2048 млрд., среднесрочных (Euro-medium-term-notes) 292 млрд. и краткосрочных - 114 млрд.

Одно из отличий еврооблигаций от еврокредитов заключается в том, что покупатели облигаций не могут вмешиваться в дела эмитента. При заключении сделок евро-кредитного займа заемщик может взять на себя обязательство поддерживать тот или иной норматив, например, коэффициент "собственный капитал / активы", при этом, если он нарушит этот норматив, заемщик, даже при современной выплате процентов, оказывается в положении невыполнения условий кредитного соглашения (technical default). При выпуске еврооблигаций инвесторы не могут вмешиваться в дела эмитента.

Невыполнение условий соглашения по еврооблигационному займу возникает только в случае невыплаты эмитентом процентов или непогашения основной суммы долга.

Особенно быстрый рост рынка еврооблигаций происходил в 80-е годы. Если ещё в середине 70-х годов объем эмиссий составлял 5 млрд. долларов в год, то уже в первой половине 80-х он перевалил за 100-миллиардную отметку, к концу 80-х перевалил за 200 млрд. долларов, а к середине 90-х приблизился к 500 млрд. долларов.

Стоимость заимствования на внешнем рынке зависит от общего состояния мировой экономики и рынков капитала в ведущих финансовых центрах мира, прежде всего США, а также рейтинга эмитента. В январе - марте 1997 года купонная ставка по среднесрочным (3-5 лет) облигациям первоклассных заемщиков, имеющих наивысший рейтинг, составляла 6,25-6,35%, а доходность (с учетом того, что облигации редко размещаются по номиналу) 6,3-6,4%. В тот же период доходность по государственным облигациям США с теми же сроками погашения составляла 6,00-6,26% годовых. Чем ниже рейтинг, тем выше процентная ставка и её доходность.

С позиции заемщика следует учитывать также расходы, которые он несет при эмиссии и размещении своих долговых обязательств, основными из которых является вознаграждение профессиональным участникам рынка (менеджерам займа, агентам по размещению и т.п.). Его величина опять таки зависит от рейтинга эмитента и колеблется от 0,2 до 2,5% от стоимости размещаемых ценных бумаг. В последние же годы в связи с усилением конкуренции на рынке наблюдается снижение стоимости вознаграждения, которая уже редко превышает 1%.

Кроме того, сюда следует добавить расходы рейтинговому агентству и плату за листинг на фондовой бирже.

Читайте также: