Региональные бюджеты зарубежных стран кратко

Обновлено: 17.05.2024

К федеративным государствам, которые имеют различную модель бюджетного федерализма, и опыт которых в выстраивании межбюджетных отношений и формировании бюджетов субъектов федерации в той или иной мере может быть применён к России, относятся Германия и Канада. При этом в приведённых далее описании о оценке важно выделить особенности тех или иных бюджетных систем (особенности налоговой системы, механизмов бюджетного выравнивания, степени самостоятельности регионов и т д.).

Рассмотрим особенности формирования бюджетов регионов (земель) в Германии. Структура бюджетной системы и бюджетный процесс Германии соответствуют федеративному характеру государственного устройства. В консолидированный бюджет входят доходы и расходы трех уровней административного управления: федерации (центральный бюджет), шестнадцать земель (региональные бюджеты) и более десяти тысяч общин (местные бюджеты). Консолидированный (сводный) бюджет формируется путем сложения доходов и расходов бюджетов всех трех уровней за вычетом межбюджетных трансфертов (субсидий и дотаций).

Формально все звенья бюджетной системы автономны и независимы, т.е. самостоятельно составляют бюджет, взимают налоги и сборы, расходуют средства на выполнение функций, закрепленных за ними. Федерация и земли ведут свое бюджетное хозяйство самостоятельно и независимо друг от друга, т. е. законодательно несут определенную ответственность за планирование, исполнение и контроль своих бюджетов.

Распределение налогов между уровнями публичной власти, как и основы бюджетного федерализма, подробно прописаны в Основном законе Германии (табл. 1.4).

В немецкой модели кооперативного федерализма значительная роль отводится переговорам между федеральными и региональными властями, на которых между сторонами происходит обсуждение разделения расходных полномочий и доходных источников. Регионы должны аргументировать необходимость выделения им денег. В процессе дискуссии о тех проектах, которые представляют регионы, происходит объективная оценка проделанной работы региональных властей. Данный подход делает процесс распределения средств более прозрачным, а, следовательно, увеличивает стимулы региональных властей к эффективной работе.

Основные правила функционирования финансовой системы Германии закреплены в Финансовой конституции ФРГ, которая составляет самый крупный раздел Основного закона ФРГ. Данный документ регулирует отношения между федерацией, землями и коммунами, что обеспечивает их устойчивость, предотвращая нежелательные воздействия политической конъюнктуры (например, в результате смены кабинетов). Главной целью Финансовой конституции является обеспечение единого (и высокого) жизненного стандарта на территории всей страны, что можно считать главной особенностью германской модели бюджетного федерализма. Для достижения поставленной цели государство перераспределяет ресурсы, а также предоставляет в равной мере общественные блага всем территориям.

В Германии существует два вида финансового выравнивания: вертикальное и горизонтальное. При вертикальном выравнивании федеральный центр перераспределяет для поддержки регионов часть своих финансовых ресурсов. При этом главный инструмент вертикального выравнивания – распределение поступлений от НДС между федеральным и совокупным бюджетом земель.

Горизонтальное выравнивание в Германии осуществляется более богатыми (западными: Бавария, Вюртемберг) землями менее богатым (восточным: Саксония) и базируется на двух показателях – финансовой силы и выравнивания. Первый отражает величину получаемых землей налогов, а в отдельных случаях корректируется с учетом их особых финансовых потребностей (например, необходимости содержать порты, которыми пользуются все земли). Второй показывает соответствие бюджетных доходов, получаемых землей, долей населения, проживающего в ней (здесь также не обходится без корректировок, обусловленных, например, размерами городов, поскольку считается, что финансовые потребности для жителей крупных агломераций существенно выше, да и сами крупные города играют важную роль для жителей окрестностей).

Ещё одним видом финансовой поддержки регионов в Германии является система прямых федеральных грантов территориям. При этом различаются трансферты территориям с низким уровнем бюджетных доходов и территориям с высоким уровнем бюджетных доходов, а также трансферты: на особые нужды некоторым землям, на погашение задолженности региональными бюджетами, бюджетам восточных земель для стимулирования инвестиций и экономического роста [Морозова Е.А. Особенности механизма функционирования многоуровневых бюджетных систем: зарубежный опыт / Е.А. Морозова // Вопросы экономики и права. – 2017. – № 12. – С. 265-269.].

Региональные бюджеты Германии вправе привлекать заемные средства для финансирования дефицита бюджета, но их объем достаточно жестко ограничен Маастрихтским договором (The Treaty of Maastricht). Дефицит бюджетов земель и муниципальных образований, как правило, финансируется при помощи банковских кредитов. Рынок муниципальных облигаций в ФРГ отсутствует.

Многие эксперты считают, что опыт Германии в построении эффективного бюджетного федерализма наиболее применим к российской действительности [Кибилдс А.А. Мировой опыт в развитии межбюджетных отношений в Российской Федерации // Экономические науки. – 2016. – №5. – С. 285-287.]. Немецкая модель учитывает сильную дифференциацию регионов. В отличие, например, от американской модели, которая способствует значительному развитию наиболее сильных штатов из-за серьёзной конкуренции между ними.

Канада – государство с федеративным устройством, состоит из двенадцати субъектов федерации, десяти провинций и двух территорий и около пяти тысяч муниципальных образований, включая города, села, тауншипы, графства и районы специального обслуживания (special service districts). Канада является одной из самых децентрализованных федераций в мире. При распределении стран по типу законодательства и уровню автономии региональных и местных уровней власти Канаду обычно относят к государству, которое имеет баланс между государством и обществом и высокий уровень автономии региональных образований. Разделение полномочий между федеральными и региональными уровнями установлено в Конституции Канады.

Этот документ предоставляет широкие расходные полномочия администрациям провинций, но не определяет каким образом пользоваться этими полномочиями. Поэтому каждая провинция разрабатывает собственный свод законов.

Доходная база федерального бюджета состоит из поступлений федеральных налогов, сборов и прочих платежей, а в доходы бюджетов провинций зачисляются налоговые платежи и межбюджетные трансферты, полученные от федерального бюджета.

Кроме того, провинции имеют право повысить ставку федерального налога на своей территории для перечисления дополнительных налоговых поступлений в доходы своих бюджетов.

Существуют налоги, которые взимаются совместно с федерацией, а есть собственные налоги провинций и территорий. Центральное место среди совместных занимает налог на доходы физических лиц. Во всех провинциях (кроме Квебека) ставки налогов устанавливаются как процент от федерального налога. По налогу на доходы корпораций провинции (и муниципалитеты) имеют право добавлять к базовой федеральной налоговой ставке свои ставки. Акцизы взимаются либо по твердой ставке, либо как процентная ставка к цене. Налог с продаж также относится к налогам совместного ведения. Самостоятельная часть налоговых источников доходов бюджета представлена налогами на природные ресурсы.

Бюджетный федерализм в Канаде отличается направленностью на выравнивание доходов провинций на основе финансовой помощи бюджетам нижестоящего уровня. Критерием выделения трансфертов в Канаде служит степень отставания финансовой обеспеченности провинций от средненационального расчетного уровня.

В стране применяется вертикальное финансовое выравнивание. Финансовая помощь бюджетам провинций из федерального бюджета выделяется в виде целевых грантов (для финансирования утвержденных программ, как правило на развитие социальной сферы) и нецелевых (для выравнивания бюджетных доходов) трансфертов.

Бюджеты различных уровней в Канаде также имеют право привлекать заемные средства в целях финансирования дефицита бюджета. Федеральное законодательство не предусматривает ограничений предельного объема заимствований для органов власти провинций, тем не менее законодательством многих субъектов федерации такие ограничения установлены. В Канаде существует несколько источников заемных средств для финансирования дефицита бюджета. Органы власти провинций привлекают средства на внутреннем рынке долговых бумаг и в виде кредитов от Канадской пенсионной программы [Морозова Е.А. Особенности механизма функционирования многоуровневых бюджетных систем: зарубежный опыт / Е.А. Морозова // Вопросы экономики и права. – 2017. – № 12. – С. 265-269.].

Итак, в целом, особенность бюджетных систем федеративных государств состоит, прежде всего, в большом уровне самостоятельности органов власти субъектов федерации, в области установления налоговых ставок, распределения расходных полномочий и распоряжения средствами собственных бюджетов. Несмотря на это, в различных странах с федеративным устройством могут использоваться различные модели бюджетного федерализма. Главным критерием отнесения к определенной модели бюджетного федерализма является степень централизации (децентрализации) государственного управления и степень самостоятельности региональных и местных властей.

Опыт западных государств вполне применим в современных условиях к России, если его копировать не в полной мере, а перенимать лучшее, корректируя на основе особенностей экономики РФ. Тем самым страна должна стремиться разнообразить пути пополнения бюджета, а формирование различных источников позволит снизить ставки налогообложения.

Выводы по главе 1

Для дальнейшего совершенствования реализации экономической сущности налогов в экономике России, на наш взгляд, необходимо:

- наряду с фискальной усиливать регулирующую, стимулирующую и контролирующую функции налогообложения;

- осуществлять непрерывную работу по изменению налогового законодательства;

- обеспечивать наполнение доходной части бюджета, как за счет усиления налогового администрирования, так и за счет ослабления налогового бремени;

- производить максимальное налогообложение у источников выплат; - упрощать налогообложение;

- снижать размеры платежей во внебюджетные фонды;

- осуществлять увеличение налогообложения сферы потребления за счет повышения таможенных пошлин и акцизов;

- добиваться единообразия политики органов, отвечающих за пополнение доходной части бюджета, создать комитет по налогообложению и таможенной политике.

Таким образом, можем сделать вывод о том, что основными целями налогообложения наряду с обеспечением необходимых поступлений в бюджет являются также стимулирование позитивных тенденций в экономике и обеспечение необходимого уровня социальных гарантий.

Главное направление использования территориальных финансов – финансовое обеспечение социальной и частично производственной инфраструктуры.

Территориальные финансы состоят из:

2.средства субъектов – прибыль, из которой формируются целевые фонды. Значительный объем финансовых ресурсов направляется на содержание подведомственных объектов жилищно-коммунального и социально-бытового назначения (детские лагеря, дома отдыха, санатории, жилищный фонд, коммунальные предприятия и т. д.)

Источники их формирования:

- добровольные взносы физических и юридических лиц

- доходы от аукционов

- штраф за порчу и утрату памятников истории и культуры

-штраф за загрязнение окружающей среды, нерациональное использование природных ресурсов и т. д.

- штраф за административные и др. правонарушения

МВФ создается на основании решений местных представительных органов власти.

Средства из МВФ направляются на расходы, связанные:

- со строительством на кооперативных началах объектов социально-бытового назначения;

- с увеличением текущих расходов бюджета, а также для финансирования плановых затрат в случае невыполнения планового размера доходов;

- с перерасходами установленных смет и нормативов.

Создание МВФ содействует:

1.концентрации средств предприятий и организаций на развитие социально-бытовой инфраструктуры;

2.усилению материальной заинтересованности местных органов в результатах своей деятельности;

3.эффективному использованию материальных и финансовых ресурсов нашего общества;

4.освобождению предприятий от выполнения не свойственных им функций по развитию местного хозяйства;

5.усиление экономической связи местных органов с предприятиями и т. д.

В большинстве стан бюджетный процесс детально регламентирован. В основу расходной части бюджетов закладываются сметы муниципальных и региональных финансовых департаментов, составленные руководителями финансовой службы, с учетом поправок, вносимых главой исполнительной власти на местах (губернатором, мэром, шерифом и т. д.). Проект составляется путем сопоставления смет расходов с ожидаемыми доходами, и после обсуждения проект бюджета вносится на утверждение главы исполнительного аппарата.

Принципы составления и работы с региональными бюджетами:

1. принцип обеспечения общей сбалансированности бюджета;

2. принцип полноты бюджета.

В некоторых странах (Германия, Великобритания, Испания) центральные власти принимают участие в корректировке региональных бюджетов по вопросам поступлений, ориентируясь на среднедушевые доходы.

Муниципальные внебюджетные фонды (МВФ).

Тема № 26. Состав территориальных финансовых ресурсов.

Территориальные финансы – совокупность денежных средств использованных на экономическое и социальное развитие территорий.

Главное направление использования территориальных финансов – финансовое обеспечение социальной и частично производственной инфраструктуры.

Территориальные финансы состоят из:

2.средства субъектов – прибыль, из которой формируются целевые фонды. Значительный объем финансовых ресурсов направляется на содержание подведомственных объектов жилищно-коммунального и социально-бытового назначения (детские лагеря, дома отдыха, санатории, жилищный фонд, коммунальные предприятия и т. д.)

Источники их формирования:

- добровольные взносы физических и юридических лиц

- доходы от аукционов

- штраф за порчу и утрату памятников истории и культуры

-штраф за загрязнение окружающей среды, нерациональное использование природных ресурсов и т. д.

- штраф за административные и др. правонарушения

МВФ создается на основании решений местных представительных органов власти.

Средства из МВФ направляются на расходы, связанные:

- со строительством на кооперативных началах объектов социально-бытового назначения;

- с увеличением текущих расходов бюджета, а также для финансирования плановых затрат в случае невыполнения планового размера доходов;

- с перерасходами установленных смет и нормативов.

Создание МВФ содействует:

1.концентрации средств предприятий и организаций на развитие социально-бытовой инфраструктуры;

2.усилению материальной заинтересованности местных органов в результатах своей деятельности;

3.эффективному использованию материальных и финансовых ресурсов нашего общества;

4.освобождению предприятий от выполнения не свойственных им функций по развитию местного хозяйства;

5.усиление экономической связи местных органов с предприятиями и т. д.

В большинстве стан бюджетный процесс детально регламентирован. В основу расходной части бюджетов закладываются сметы муниципальных и региональных финансовых департаментов, составленные руководителями финансовой службы, с учетом поправок, вносимых главой исполнительной власти на местах (губернатором, мэром, шерифом и т. д.). Проект составляется путем сопоставления смет расходов с ожидаемыми доходами, и после обсуждения проект бюджета вносится на утверждение главы исполнительного аппарата.

Принципы составления и работы с региональными бюджетами:

1. принцип обеспечения общей сбалансированности бюджета;

2. принцип полноты бюджета.

В некоторых странах (Германия, Великобритания, Испания) центральные власти принимают участие в корректировке региональных бюджетов по вопросам поступлений, ориентируясь на среднедушевые доходы.

Рассмотрим пример построения бюджетных систем США и ФРГ, которые также как и Россия имеют федеративное государственное устройство.

Германия имеет своеобразное федеративное устройство, имеющее признаки унитарного государства: широкие полномочия федерального правительства, единообразие законодательства по всем важнейшим вопросам, а также единство налоговой системы для всей федерации. Особенностью является и то, что оказание социальных услуг населению осуществляется исходя не из минимальных социальных стандартов, а из принципа обеспечения равного уровня жизни для всех жителей страны. Но тем не менее, ФРГ является федеративным государством, состоящим из 16 субъектов - земель, а также муниципальных образований.

В компетенцию федеральных органов власти ФРГ входит оборона, международные отношения, вопросы гражданства, эмиграции и иммиграции, валютная политика, финансирование и регулирование федерального транспорта, почтовых и телекоммуникационных услуг.

В компетенцию органов власти земель входит: регулирование вопросов культуры, образования, юстиции и правопорядка, здравоохранения, а также региональной экономической политики.

В ведении муниципальных органов власти находятся коммунальные услуги, местные учреждения здравоохранения, спорт, строительство жилья, дорог, школ. Но тем не менее, объем компетенции органов власти различных уровней не всегда совпадает с их расходными полномочиями. Расходы в области социальной политики и строительства объектов инфраструктуры, например, осуществляются бюджетами всех уровней. Также существует тенденция передачи расходных полномочий на нижний уровень бюджетной системы: в настоящее время из муниципальных бюджетов финансируется около двух третей всех государственных капитальных затрат, причем большая часть полномочий по их финансированию передана бюджетами вышестоящего уровня.

Право органов власти различного уровня устанавливать те или иные налоги, а также распределение налоговых поступлений между уровнями бюджетной системы закреплено в конституции и не может быть изменено иначе как через поправки к ней. Поступления от всех основных налогов ФРГ подлежат распределению между бюджетами различного уровня. Так, поступления подоходного налога с физических лиц распределяются равными долями между федеральным и региональными бюджетами (по 42,5%), а остаток (15%) зачисляется в доходы местных бюджетов. Поступления налога на прибыль корпораций делятся поровну между федеральным бюджетом и бюджетами земель, 80% поступлений налога с малого бизнеса зачисляются в доходы муниципальных бюджетов, 15% - в бюджеты земель и 5% - в федеральный бюджет. Поступления налога на добавленную стоимость распределяются практически поровну между федеральным бюджетом и бюджетами земель (50,5% - в федеральный бюджет, 49,5% - в бюджеты земель). Следует отметить, что в совокупности указанные налоги составляют около 70% налоговых поступлений консолидированного бюджета ФРГ.

Для германской бюджетной системы характерна трехступенчатая система межбюджетного выравнивания. Во-первых, осуществляется доходное выравнивание через поступления НДС в бюджеты субъектов федерации: 25% от доли бюджетов земель в общих поступлениях НДС распределяется между всеми землями, при этом 25% указанной суммы направляется на поддержку земель с низким налоговым потенциалом (суммы трансфертов рассчитываются в соответствии со специальной формулой), а оставшиеся 75% распределяются пропорционально численности населения.

Второй вид межбюджетного выравнивания заключается в перераспределении бюджетных ресурсов между бюджетами земель без вмешательства со стороны федерального правительства. В качестве критерия для определения получателей трансферта рассчитывается региональный фискальный потенциал, который является суммой налоговых доходов регионального бюджета с корректировками на предоставляемые налоговые льготы и объем налоговых доходов местных бюджетов, скорректированных, в свою очередь, на плотность населения, степень урбанизации 11 Примечание: Урбанизация - процесс повышения роли городов в развитии общества. и т.д. Также определяется норматив выравнивания для данного субъекта федерации, который рассчитывается как произведение среднего фискального потенциала для всех земель и численности населения данной земли. Затем каждому реципиенту финансовой помощи выделяется трансферт с таким расчетом, чтобы его фискальный потенциал с учетом выравнивания составлял не менее 95% от среднего фискального потенциала. При этом финансовая поддержка осуществляется за счет региональных бюджетов земель-доноров. Обычно сумма трансферта составляет 66.6% от суммы превышения среднего фискального потенциала в регионе-доноре.

Третьим видом финансовой поддержки регионов в ФРГ являются прямые федеральные гранты (денежные средства, передаваемые безвозмездно на определённые программы) некоторым территориям.

Проблемой для ФРГ в 90-х годах было объединение восточных земель (ГДР.) и западной Германии (ФРГ). Первоначально, сразу после объединения, новые восточные земли не принимали участия в процессе горизонтального межбюджетного выравнивания, поскольку их включение в эту систему привело бы к постоянному перераспределению финансовых ресурсов западных земель в пользу восточных. Вместо этого выравнивание производилось внутри каждой из указанных групп. Также для уменьшения объема средств, направляемых в бюджеты восточных земель, для них была повышена доля поступлений НДС, остающаяся в распоряжении органа власти субъекта федерации (до 44%). Начиная с 1995 года, восточные земли были полностью интегрированы в федеральную систему горизонтального межбюджетного выравнивания.

Сложившаяся в ФРГ бюджетная система предполагает, что внутри каждого субъекта федерации существует собственная методика перераспределения ресурсов между бюджетами муниципальных образований. Обычно при составлении таких методик органы власти земель исходят в первую очередь из расходных потребностей муниципалитетов, принимая во внимание структуру региональной экономики.

Бюджеты различных уровней Федеративной Республики Германия вправе привлекать заемные средства для финансирования дефицита, но при этом существуют достаточно жесткие ограничения на объем привлекаемых ресурсов, установленные Маастрихтским договором. Положение этого договора, устанавливающее лимит на объем государственных заимствований, было взято из Конституции ФРГ, которая ограничивает объем заемных средств федерального бюджета уровнем плановых расходов бюджета на инвестиционные цели. Подобные ограничения содержатся и в нормативных актах земель по вопросам привлечения их органами власти заемных средств.

Для государственных и муниципальных заимствований в ФРГ характерны следующие формы привлечения заемных средств: задолженность федерального бюджета оформлена практически полностью в облигации, а большая часть бюджетов земель и почти все бюджеты муниципальных образований привлекают финансовые ресурсы в форме банковских кредитов, вследствие чего в ФРГ отсутствует рынок муниципальных облигаций. Таким образом, регулирование привлечения кредитов правительствами местного уровня сталкивается с определенными трудностями: во-первых, в связи с отсутствием рынка ссудных капиталов для муниципальных бюджетов, сложно контролировать соответствие цены заимствований рыночным ставкам, а во-вторых, нельзя предотвратить получение кредитов от местных сберегательных банков, учрежденных муниципальными органами власти.

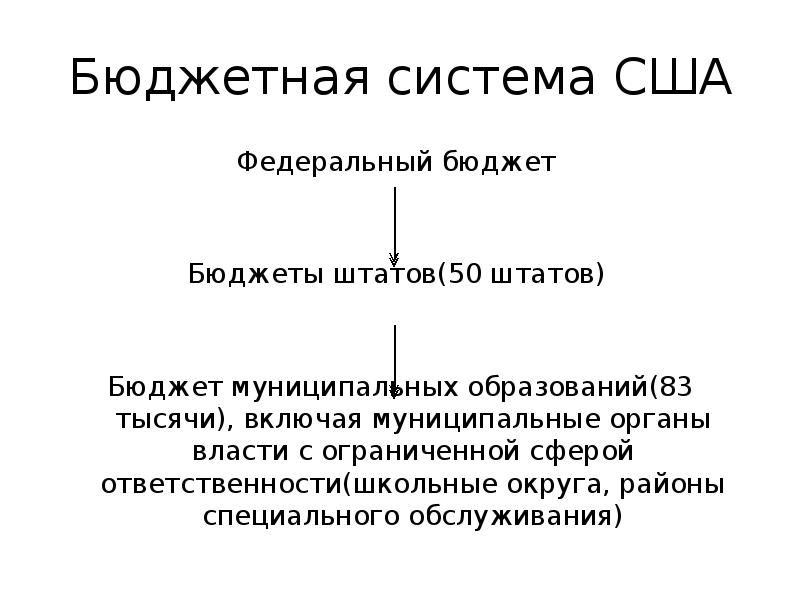

Бюджетная система США состоит из федерального бюджета, бюджетов штатов и бюджетов муниципалитетов. В США насчитывается 50 штатов и около 83000 муниципальных образований, причем для США характерно наличие муниципальных органов власти с ограниченной (по сравнению с остальными муниципалитетами) сферой ответственности - так называемых школьных округов и районов специального обслуживания.

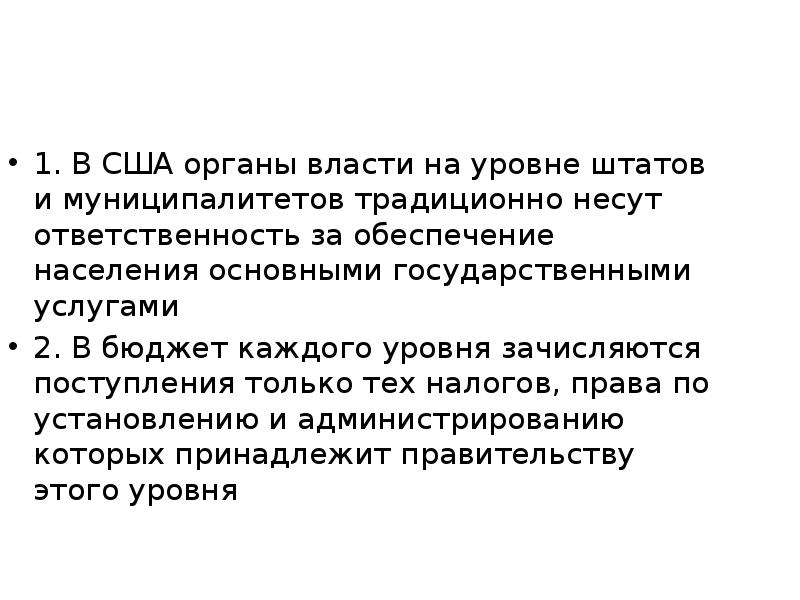

В США органы власти на уровне штатов и муниципалитетов традиционно несут ответственность за обеспечение населения основными государственными услугами: начальное и среднее образование, местная полиция и пожарная охрана, муниципальный транспорт, общественные работы и социальное обеспечение, а также высшее образование на уровне штата. На федеральном правительстве лежит обязанность финансирования национальной обороны и систем государственного социального обеспечения.

Конституция США наделяет собственными налоговыми полномочиями только федеральное и региональные правительства, в то время как органы власти муниципалитетов получают права по установлению и сбору налогов в результате их делегирования органами власти штатов. Отличительной чертой налоговой системы США является то, что в бюджет каждого уровня зачисляются поступления только тех налогов, права по установлению и администрированию которых принадлежат правительству этого уровня. Таким образом, в Соединенных Штатах отсутствует практика, когда поступления от налогов, которые регулируются одним правительством, распределяются между различными бюджетами.

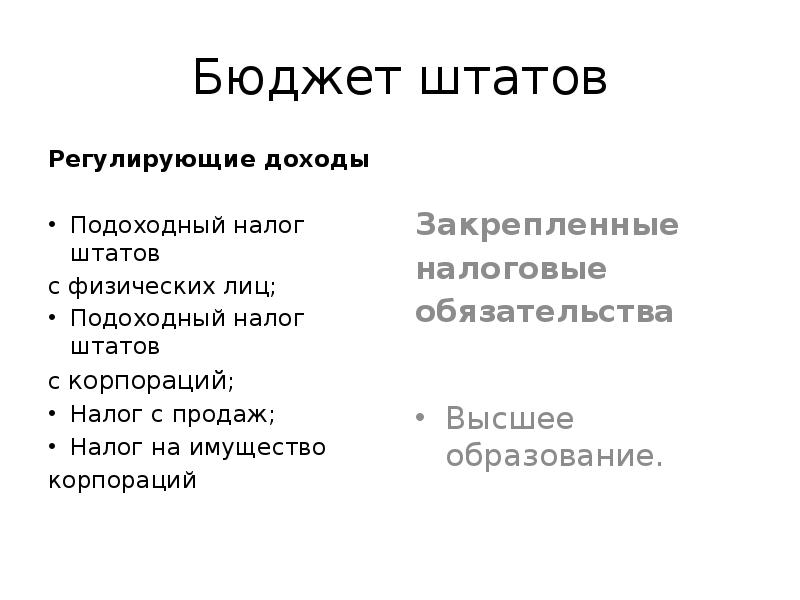

В федеральный бюджет США зачисляются поступления федерального подоходного налога с физических лиц и корпораций, а также налога с фонда оплаты труда и некоторых налогов на продажи. В бюджеты штатов направляются поступления регионального подоходного налога с физических лиц и корпораций, а также общий налог с продаж, который является основным источником их доходов. В муниципальные бюджеты поступают прежде всего поступления налогов на имущество, хотя в некоторых штатах муниципальные органы власти вводят свою ставку налога с продаж и подоходного налога.

Межбюджетное выравнивание в США представлено сложной системой бюджетных грантов, выделяемых бюджетам различных уровней. При этом зависимость бюджетов субнационального уровня от федеральных трансфертов достаточно сильна: так, в 1991 году средства федерального трансферта составляли в среднем 17,6% к расходам консолидированных бюджетов штатов. В то же время, доля финансовой помощи со стороны региональных бюджетов в расходах местных бюджетов составляла за тот же период 34,4%.

В Соединенных Штатах бюджетам нижестоящего уровня предоставляется как целевая условная, так и безусловная финансовая помощь. Основным видом безусловной финансовой поддержки является программа межбюджетного доходного выравнивания, основанная на выделении трансфертов, рассчитанных по законодательно утвержденной формуле, учитывающей расходные потребности и фискальный потенциал. В настоящее время федеральный бюджет не оказывает нецелевой финансовой помощи бюджетам нижестоящего уровня, хотя безусловная финансовая поддержка местным бюджетам со стороны бюджетов штатов широко используется.

Целевая финансовая помощь предоставляется в виде грантов двух типов. Первый тип - блок-гранты - выделяется на финансирование достаточно широкого спектра расходных статей при установлении ограничений на перераспределение средств между этими статьями. Существуют блок-гранты на здравоохранение, социальное обеспечение, а также на финансирование других расходных групп.

Вторым видом целевой финансовой помощи бюджетам нижестоящего уровня являются так называемые категорийные гранты, в рамках которых выделяются средства на финансирование отдельной расходной программы. На федеральном уровне используется несколько видов таких грантов. Например, трансферты, рассчитываемые на основе формулы, распределяются между бюджетами штатов и муниципальных образований согласно законодательно или административно установленному критерию. Такой критерий предоставления финансовой помощи составляется с учетом расходных потребностей получателя средств, его возможности оказывать государственные услуги, стоимость оказания таких услуг, а также прилагаемые усилия по сбору налогов. Формулы расчета могут варьироваться, но как правило, они основываются на таких показателях, как численность населения и душевой доход. Некоторые виды целевых грантов (такие как, например, гранты на осуществление определенного проекта) выделяются на основе решения правительства бюджетам отдельных территорий в течение определенного срока.

Около половины всего объема целевой финансовой помощи предоставляется на долевой основе, то есть выделение средств бюджетами вышестоящего уровня происходит только при условии финансирования органами власти нижестоящего уровня определенной доли расходных статей, охваченных действием гранта.

Основным способом государственных и муниципальных заимствований в США является эмиссия облигаций штатов и муниципальных облигаций, обращающихся без ограничений. При этом, процентный доход, полученный по этим ценным бумагам, не облагается федеральным подоходным налогом.

Важным признаком бюджетной системы США является то, что федеральное правительство не несет ответственности по ценным бумагам, выпущенным органами власти нижестоящего уровня. В такой ситуации инвесторы опираются на рейтинги частных агентств, которые в конечном счете и определяют цену заимствований бюджетов штатов и муниципалитетов на открытом рынке.

Федеральный бюджет

Бюджеты штатов(50 штатов)

Бюджет муниципальных образований(83 тысячи),

включая муниципальные органы власти с

ограниченной сферой ответственности(школьные

округа, районы специального обслуживания)

3. Бюджет штатов

Регулирующие доходы

• Подоходный налог штатов

с физических лиц;

• Подоходный налог штатов

с корпораций;

• Налог с продаж;

• Налог на имущество

корпораций

Закрепленные

налоговые

обязательства

• Высшее образование.

• 1. В США органы власти на уровне штатов и

муниципалитетов традиционно несут

ответственность за обеспечение населения

основными государственными услугами

• 2. В бюджет каждого уровня зачисляются

поступления только тех налогов, права по

установлению и администрированию

которых принадлежит правительству этого

уровня

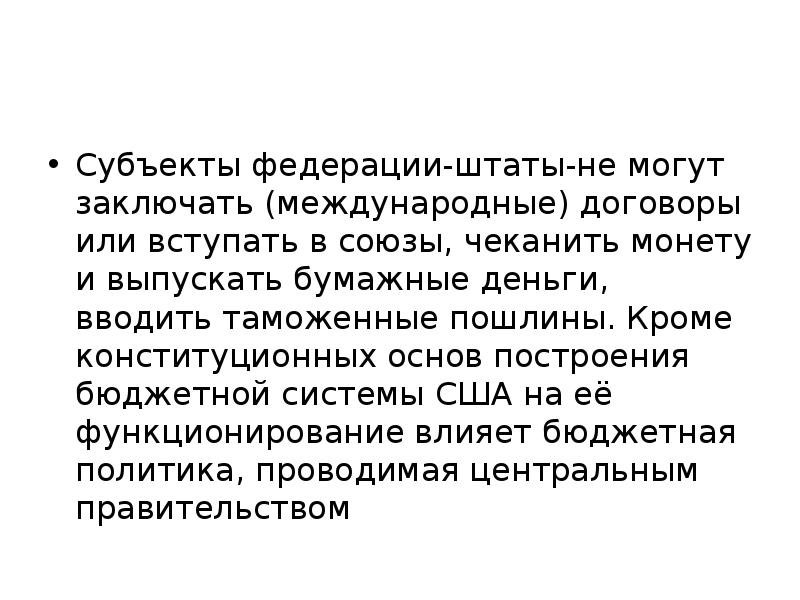

• Субъекты федерации-штаты-не могут

заключать (международные) договоры или

вступать в союзы, чеканить монету и

выпускать бумажные деньги, вводить

таможенные пошлины. Кроме

конституционных основ построения

бюджетной системы США на её

функционирование влияет бюджетная

политика, проводимая центральным

правительством

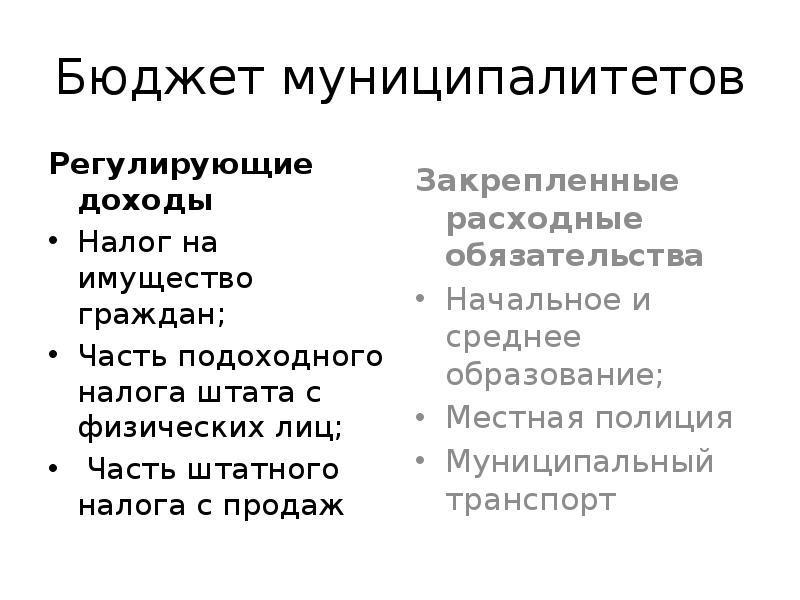

6. Бюджет муниципалитетов

Регулирующие доходы

• Налог на имущество

граждан;

• Часть подоходного

налога штата с

физических лиц;

• Часть штатного налога

с продаж

Закрепленные

расходные

обязательства

• Начальное и среднее

образование;

• Местная полиция

• Муниципальный

транспорт

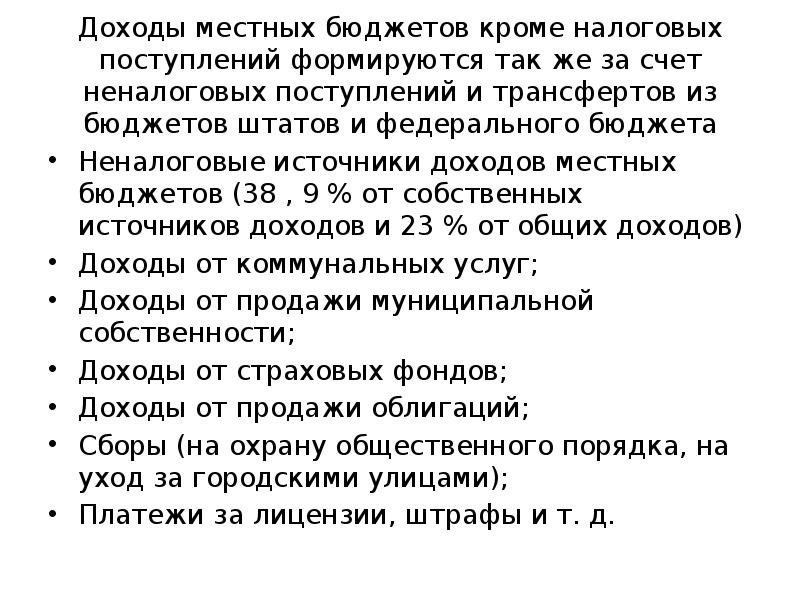

7. Доходы местных бюджетов кроме налоговых поступлений формируются так же за счет неналоговых поступлений и трансфертов из бюджетов штатов

Доходы местных бюджетов кроме налоговых поступлений

формируются так же за счет неналоговых поступлений и

трансфертов из бюджетов штатов и федерального бюджета

• Неналоговые источники доходов местных бюджетов (38 , 9

% от собственных источников доходов и 23 % от общих

доходов)

• Доходы от коммунальных услуг;

• Доходы от продажи муниципальной собственности;

• Доходы от страховых фондов;

• Доходы от продажи облигаций;

• Сборы (на охрану общественного порядка, на уход за

городскими улицами);

• Платежи за лицензии, штрафы и т. д.

8. Финансовая система ФРГ

включает федеральный бюджет, бюджеты 16 земель, общин,

специальные правительственные и внебюджетные фонды,

финансы Федеральной железной дороги (Бундесбан) и

Федеральной почты (Бундеспост), государственных

предприятий, органов социального страхования, федерального

ведомства по труду. Вся страна разбита на финансовые округа.

Связующим звеном между бюджетом федерации и бюджетами

земель являются высшие финансовые дирекции. Они

объединяют несколько финансовых округов.

Формально все звенья бюджетной системы автономны, т. е.

самостоятельно составляют бюджет, взимают налоги, сборы,

расходуют средства на выполнение функций, подпадающих под

их юрисдикцию.

• Финансы земель и общин занимают важное место в

финансовой системе страны. Доля бюджетов земель и общин в

национальном доходе ФРГ составляет свыше 20%. Земли и

общины несут почти 100% общегосударственных расходов на

коммунальное хозяйство, учреждения образования или

здравоохранения, свыше 80% всех расходов на транспорт,

дорожное или жилищное хозяйство, почти 3/4 расходов на

содержание государственного аппарата и свыше 40% расходов

по управлению государственным долгом. Рост расходов

бюджетов земель и общин не сопровождается расширением их

доходной базы. В связи с этим удельный вес собственных

источников доходов снижается и увеличивается доля дотаций

из вышестоящего звена бюджетной системы. Растет объем

займовых операций местных органов власти, что в конечном

итоге приводит к усилению дефицитности этих бюджетов.

• Налоговая система земель насчитывает около 25 налогов.

Земли получают налоги на имущество, наследство, налог,

взимаемый при приобретении земельного участка, налог на

автомобили, на пиво, на проведение лотерей, скачек и

содержание игровых домов, налог на пожарную охрану. Эти

налоги дают свыше 85% всех налоговых поступлений земель.

Большой удельный вес занимают платежи по социальному

страхованию, включающие взносы на медицинское и

пенсионное страхование и страхование по безработице.

• Общины получают промысловый, поземельный налог и

местные налоги (на собак, на охрану и рыбалку, на второе

жилище). Поземельным налогом облагаются

сельскохозяйственные и лесные предприятия, а также

земельные участки. Налог затрагивает широкие слои населения

и взимается с приносимого дохода в размере 1-2%.

• В доход бюджетов общин поступают различные административные

сборы и доходы от выдачи местных лицензий. К доходам от местного

хозяйства относятся доходы от муниципальных домов,

водоснабжения, газовых заводов, электростанций, мостов.

• Однако расходы земель и общин ни в коей мере не обеспечиваются

поступлениями налогов. Для финансирования расходов местных

бюджетов земель и общин получают от федерального правительства

дотации - целевые и общие.

• Местные бюджеты, как уже отмечалось, хронически

дефицитны. Они обременены долгами. Особо высока доля

долгов у общин. Постоянное использование займов на

покрытие бюджетных дефицитов и финансирование

капиталовложений усиливает рост местной задолженности и

являются одной из причин ухудшения финансового состояния

местных бюджетов.

12. Бюджет КНДР

• Государство устанавливает бюджет на 5 уровнях власти, а

именно, на уровне центрального правительства; уровне

провинций, автономных районов и муниципалитетов,

находящихся в прямом подчинении центральному

правительству; городов, в составе которых имеются районы и

автономные префектуры; уездов, автономных уездов городов, в

которых отсутствует деление на районы и муниципальные

районы; поселков, национальных поселков и небольших

городов.

• Поселки, национальные поселки и небольшие города, в

которых условия не позволяют устанавливать бюджет, могут, по

решению органов власти соответствующих провинций

автономных областей или муниципалитетов, находящихся в

прямом подчинении Центральному правительству, временно

не устанавливать бюджет. Бюджеты различных уровней

должны поддерживать баланс между доходами и расходами

• Бюджет местных органов власти любого уровня состоит из

бюджетов местных отделов соответствующего уровня. Бюджет

местных органов власти любого уровня включает в себя

доходы, переданные органами власти более низкого уровня и

доходов, возвращенных или выданных в качестве субсидий

органами власти более высокого уровня. Бюджет отдела

состоит из бюджетов подчиненных им подразделений. Бюджет

организации относится к бюджету доходов и расходов

государственного органа общественной организации или

любого подразделения перечисленного в бюджете отдела.

Государство практикует систему разделения налогов между

центральным правительством и местными органами власти.

Бюджет, принятый съездом народных представителей

соответствующего уровня, не может быть изменен без

прохождения оговоренных законом процедур.

• Постоянный комитет СНП уровня уезда и выше контролирует

исполнение общего бюджета соответствующего уровня, проверяет и

принимает план внесения поправок в бюджет соответствующего

уровня, проверяет и принимает итоговый отчет органов власти

соответствующего уровня (далее в тексте - итоговый отчет

соответствующего уровня) отменяет неправомерные решения и

приказы, принятые органами власти соответствующего уровня или

СНП следующего по нисходящей уровня и его постоянного Комитета

по бюджету или итоговому отчету.

• СНП поселка, национального поселка или небольшого города, у

которого принят бюджет, проверяет и утверждает бюджет

соответствующего уровня и отчет об исполнении бюджета,

контролирует исполнение бюджета , проверяет и утверждает план

внесения поправок в бюджет, проверяет и утверждает итоговый отчет

по бюджету и отменяет неправомерные решения и приказы,

принятые органами власти соответствующего уровня по вопросам

бюджета или итогового отчета.

Бюджетные расходы включают в себя расходы на развитие экономики,

расходы на развитие проектов в области образования, науки, культуры,

здравоохранения, расходы на госуправление, расходы на национальную

оборону, расходы на выдачу различных субсидий и другие расходы.

Доходы бюджета делятся на доходы государственного бюджета, доходы

местного бюджета и доходы бюджета, разделенные между центральным

правительством и местными органами власти. Бюджетные расходы делятся

расходы государственного бюджета и расходы местных бюджетов.

Конкретные меры по разделению доходных и расходных статей между

государственным и местными бюджетами, передача местными органами

власти доходов в центральное правительство и возмещение доходов или

выделение центральным правительством субсидий в местные органы власти

должны быть оговорены Госсоветом и переданы для регистрации в

Постоянный Комитет ВСНП.

Ни один орган власти более высокого уровня не может, выходя за пределы

своих полномочий, распоряжаться бюджетными средствами органа власти

более низкого уровня. Ни один орган власти более низкого уровня не может

использовать или перехватывать бюджетные средства, принадлежащие

органам власти более высокого уровня.

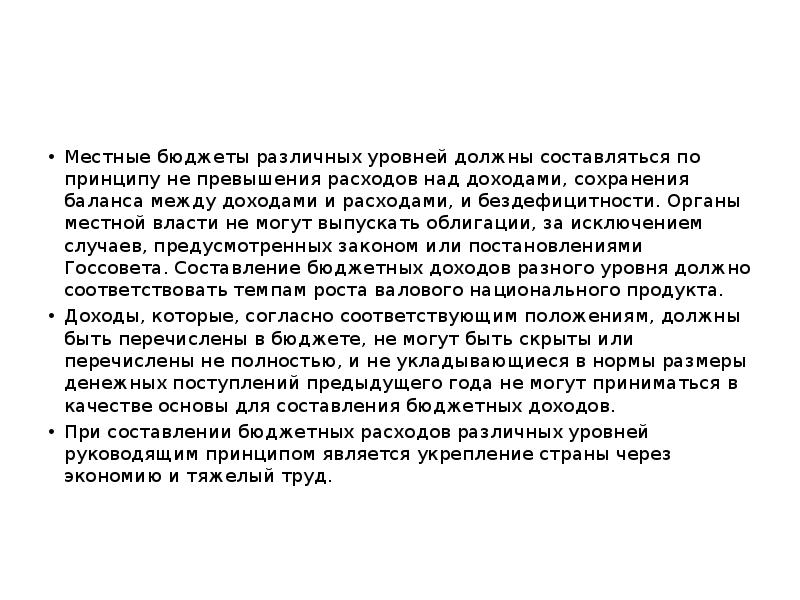

• Местные бюджеты различных уровней должны составляться по

принципу не превышения расходов над доходами, сохранения

баланса между доходами и расходами, и бездефицитности. Органы

местной власти не могут выпускать облигации, за исключением

случаев, предусмотренных законом или постановлениями Госсовета.

Составление бюджетных доходов разного уровня должно

соответствовать темпам роста валового национального продукта.

• Доходы, которые, согласно соответствующим положениям, должны

быть перечислены в бюджете, не могут быть скрыты или перечислены

не полностью, и не укладывающиеся в нормы размеры денежных

поступлений предыдущего года не могут приниматься в качестве

основы для составления бюджетных доходов.

• При составлении бюджетных расходов различных уровней

руководящим принципом является укрепление страны через

экономию и тяжелый труд.

Бюджетные расходы различных уровней должны составляться путем

тщательной проработки планов и принятия во внимание всех факторов при

определении приоритетов; бюджетные расходы на различные цели должны

быть должным образом распределены при предварительном условии

обеспечения разумных требований правительственных государственных

расходов. Необходимо выделить в государственном и местных бюджетах

средства, направленные на помощь в развитии экономики и культуры

отдельных районов, таких как районы региональной национальной

автономии, районы, ставшие колыбелью революции, удаленные и бедные

районы.

В бюджетах разных уровней 1 до 3% от суммы бюджетных расходов должно

закладываться на борьбу и преодоление последствий природных бедствий и

на другие непредвиденные расходы при исполнении бюджета текущего года.

Сальдо прошлогоднего бюджета любого уровня может быть использовано в

следующем году на расходы на расходы по проектам, оставшимся

невыполненными с прошлого года, а любой излишек этого бюджета может

быть использован в качестве дополнения к бюджетным оборотным фондам;

дополнительный остаток может быть использован в статье бюджетных

расходов следующего года.

Вы можете изучить и скачать доклад-презентацию на тему Региональные финансы зарубежных стран. Презентация на заданную тему содержит 19 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Региональные финансы зарубежных стран Подготовила студентка 4 курса группы Э054, Игнатьева Н. А. Преподаватель : Кэн, доц. Домбровская И.А.

Бюджетная система США Федеральный бюджет Бюджеты штатов(50 штатов) Бюджет муниципальных образований(83 тысячи), включая муниципальные органы власти с ограниченной сферой ответственности(школьные округа, районы специального обслуживания)

Бюджет штатов Регулирующие доходы Подоходный налог штатов с физических лиц; Подоходный налог штатов с корпораций; Налог с продаж; Налог на имущество корпораций

1. В США органы власти на уровне штатов и муниципалитетов традиционно несут ответственность за обеспечение населения основными государственными услугами 1. В США органы власти на уровне штатов и муниципалитетов традиционно несут ответственность за обеспечение населения основными государственными услугами 2. В бюджет каждого уровня зачисляются поступления только тех налогов, права по установлению и администрированию которых принадлежит правительству этого уровня

Субъекты федерации-штаты-не могут заключать (международные) договоры или вступать в союзы, чеканить монету и выпускать бумажные деньги, вводить таможенные пошлины. Кроме конституционных основ построения бюджетной системы США на её функционирование влияет бюджетная политика, проводимая центральным правительством

Бюджет муниципалитетов Регулирующие доходы Налог на имущество граждан; Часть подоходного налога штата с физических лиц; Часть штатного налога с продаж

Доходы местных бюджетов кроме налоговых поступлений формируются так же за счет неналоговых поступлений и трансфертов из бюджетов штатов и федерального бюджета Неналоговые источники доходов местных бюджетов (38 , 9 % от собственных источников доходов и 23 % от общих доходов) Доходы от коммунальных услуг; Доходы от продажи муниципальной собственности; Доходы от страховых фондов; Доходы от продажи облигаций; Сборы (на охрану общественного порядка, на уход за городскими улицами); Платежи за лицензии, штрафы и т. д.

Финансовая система ФРГ включает федеральный бюджет, бюджеты 16 земель, общин, специальные правительственные и внебюджетные фонды, финансы Федеральной железной дороги (Бундесбан) и Федеральной почты (Бундеспост), государственных предприятий, органов социального страхования, федерального ведомства по труду. Вся страна разбита на финансовые округа. Связующим звеном между бюджетом федерации и бюджетами земель являются высшие финансовые дирекции. Они объединяют несколько финансовых округов. Формально все звенья бюджетной системы автономны, т. е. самостоятельно составляют бюджет, взимают налоги, сборы, расходуют средства на выполнение функций, подпадающих под их юрисдикцию.

Финансы земель и общин занимают важное место в финансовой системе страны. Доля бюджетов земель и общин в национальном доходе ФРГ составляет свыше 20%. Земли и общины несут почти 100% общегосударственных расходов на коммунальное хозяйство, учреждения образования или здравоохранения, свыше 80% всех расходов на транспорт, дорожное или жилищное хозяйство, почти 3/4 расходов на содержание государственного аппарата и свыше 40% расходов по управлению государственным долгом. Рост расходов бюджетов земель и общин не сопровождается расширением их доходной базы. В связи с этим удельный вес собственных источников доходов снижается и увеличивается доля дотаций из вышестоящего звена бюджетной системы. Растет объем займовых операций местных органов власти, что в конечном итоге приводит к усилению дефицитности этих бюджетов.

Налоговая система земель насчитывает около 25 налогов. Земли получают налоги на имущество, наследство, налог, взимаемый при приобретении земельного участка, налог на автомобили, на пиво, на проведение лотерей, скачек и содержание игровых домов, налог на пожарную охрану. Эти налоги дают свыше 85% всех налоговых поступлений земель. Большой удельный вес занимают платежи по социальному страхованию, включающие взносы на медицинское и пенсионное страхование и страхование по безработице. Общины получают промысловый, поземельный налог и местные налоги (на собак, на охрану и рыбалку, на второе жилище). Поземельным налогом облагаются сельскохозяйственные и лесные предприятия, а также земельные участки. Налог затрагивает широкие слои населения и взимается с приносимого дохода в размере 1-2%.

В доход бюджетов общин поступают различные административные сборы и доходы от выдачи местных лицензий. К доходам от местного хозяйства относятся доходы от муниципальных домов, водоснабжения, газовых заводов, электростанций, мостов. Однако расходы земель и общин ни в коей мере не обеспечиваются поступлениями налогов. Для финансирования расходов местных бюджетов земель и общин получают от федерального правительства дотации - целевые и общие. Местные бюджеты, как уже отмечалось, хронически дефицитны. Они обременены долгами. Особо высока доля долгов у общин. Постоянное использование займов на покрытие бюджетных дефицитов и финансирование капиталовложений усиливает рост местной задолженности и являются одной из причин ухудшения финансового состояния местных бюджетов.

Бюджет КНДР Государство устанавливает бюджет на 5 уровнях власти, а именно, на уровне центрального правительства; уровне провинций, автономных районов и муниципалитетов, находящихся в прямом подчинении центральному правительству; городов, в составе которых имеются районы и автономные префектуры; уездов, автономных уездов городов, в которых отсутствует деление на районы и муниципальные районы; поселков, национальных поселков и небольших городов. Поселки, национальные поселки и небольшие города, в которых условия не позволяют устанавливать бюджет, могут, по решению органов власти соответствующих провинций автономных областей или муниципалитетов, находящихся в прямом подчинении Центральному правительству, временно не устанавливать бюджет. Бюджеты различных уровней должны поддерживать баланс между доходами и расходами

Бюджет местных органов власти любого уровня состоит из бюджетов местных отделов соответствующего уровня. Бюджет местных органов власти любого уровня включает в себя доходы, переданные органами власти более низкого уровня и доходов, возвращенных или выданных в качестве субсидий органами власти более высокого уровня. Бюджет отдела состоит из бюджетов подчиненных им подразделений. Бюджет организации относится к бюджету доходов и расходов государственного органа общественной организации или любого подразделения перечисленного в бюджете отдела. Государство практикует систему разделения налогов между центральным правительством и местными органами власти. Бюджет, принятый съездом народных представителей соответствующего уровня, не может быть изменен без прохождения оговоренных законом процедур.

Постоянный комитет СНП уровня уезда и выше контролирует исполнение общего бюджета соответствующего уровня, проверяет и принимает план внесения поправок в бюджет соответствующего уровня, проверяет и принимает итоговый отчет органов власти соответствующего уровня (далее в тексте - итоговый отчет соответствующего уровня) отменяет неправомерные решения и приказы, принятые органами власти соответствующего уровня или СНП следующего по нисходящей уровня и его постоянного Комитета по бюджету или итоговому отчету. СНП поселка, национального поселка или небольшого города, у которого принят бюджет, проверяет и утверждает бюджет соответствующего уровня и отчет об исполнении бюджета, контролирует исполнение бюджета , проверяет и утверждает план внесения поправок в бюджет, проверяет и утверждает итоговый отчет по бюджету и отменяет неправомерные решения и приказы, принятые органами власти соответствующего уровня по вопросам бюджета или итогового отчета.

Бюджетные расходы включают в себя расходы на развитие экономики, расходы на развитие проектов в области образования, науки, культуры, здравоохранения, расходы на госуправление, расходы на национальную оборону, расходы на выдачу различных субсидий и другие расходы. Доходы бюджета делятся на доходы государственного бюджета, доходы местного бюджета и доходы бюджета, разделенные между центральным правительством и местными органами власти. Бюджетные расходы делятся расходы государственного бюджета и расходы местных бюджетов. Конкретные меры по разделению доходных и расходных статей между государственным и местными бюджетами, передача местными органами власти доходов в центральное правительство и возмещение доходов или выделение центральным правительством субсидий в местные органы власти должны быть оговорены Госсоветом и переданы для регистрации в Постоянный Комитет ВСНП. Ни один орган власти более высокого уровня не может, выходя за пределы своих полномочий, распоряжаться бюджетными средствами органа власти более низкого уровня. Ни один орган власти более низкого уровня не может использовать или перехватывать бюджетные средства, принадлежащие органам власти более высокого уровня.

Местные бюджеты различных уровней должны составляться по принципу не превышения расходов над доходами, сохранения баланса между доходами и расходами, и бездефицитности. Органы местной власти не могут выпускать облигации, за исключением случаев, предусмотренных законом или постановлениями Госсовета. Составление бюджетных доходов разного уровня должно соответствовать темпам роста валового национального продукта. Доходы, которые, согласно соответствующим положениям, должны быть перечислены в бюджете, не могут быть скрыты или перечислены не полностью, и не укладывающиеся в нормы размеры денежных поступлений предыдущего года не могут приниматься в качестве основы для составления бюджетных доходов. При составлении бюджетных расходов различных уровней руководящим принципом является укрепление страны через экономию и тяжелый труд.

Бюджетные расходы различных уровней должны составляться путем тщательной проработки планов и принятия во внимание всех факторов при определении приоритетов; бюджетные расходы на различные цели должны быть должным образом распределены при предварительном условии обеспечения разумных требований правительственных государственных расходов. Необходимо выделить в государственном и местных бюджетах средства, направленные на помощь в развитии экономики и культуры отдельных районов, таких как районы региональной национальной автономии, районы, ставшие колыбелью революции, удаленные и бедные районы. В бюджетах разных уровней 1 до 3% от суммы бюджетных расходов должно закладываться на борьбу и преодоление последствий природных бедствий и на другие непредвиденные расходы при исполнении бюджета текущего года. Сальдо прошлогоднего бюджета любого уровня может быть использовано в следующем году на расходы на расходы по проектам, оставшимся невыполненными с прошлого года, а любой излишек этого бюджета может быть использован в качестве дополнения к бюджетным оборотным фондам; дополнительный остаток может быть использован в статье бюджетных расходов следующего года.

Читайте также: