Расчет ожидаемого чистого операционного дохода кратко

Обновлено: 08.07.2024

Потенциальный валовый доход (ПВД) – доход, который способен приносить объект при сдаче его или его элементов в аренду и получении арендной платы в полном объеме:

Связь PVD с другими уровнями дохода от эксплуатации объекта описывается следующими формулами:

P V D − N Z − N P + D X P R = D V D =DVD>

D V D − O R − R Z = C H O D

На что обратить внимание в оценочной практике: при определении дохода от сдачи недвижимости в аренду необходимо соблюдать соответствие между ставкой аренды и базой для ее начисления. Ставке аренды за общую площадь соответствует общая площадь, за полезную площадь – полезная площадь. Полезная (арендопригодная площадь) – площадь объекта недвижимости, которая может быть сдана в аренду. Коэффициент арендопригодной площади здания – отношение площади, которую можно сдать в аренду, к общей площади здания

3.2. Действительный валовый доход

Действительный валовый доход (ДВД) – потенциальный валовый доход (ПВД) за вычетом потерь от недозагрузки, неплатежей арендаторов, а также с учетом дополнительных видов доходов.

Связь ДВД с другими уровнями дохода от эксплуатации недвижимости описывается следующими формулами:

На что обратить внимание в оценочной практике: при определении дохода от сдачи недвижимости в аренду необходимо соблюдать соответствие между ставкой аренды и базой для ее начисления. Ставке аренды за общую площадь соответствует общая площадь, за полезную площадь – полезная площадь.

Полезная (арендопригодная площадь) – площадь объекта недвижимости, которая может быть сдана в аренду.

Коэффициент арендопригодной площади здания – отношение площади, которую можно сдать в аренду, к общей площади здания

3.3. Операционные расходы

Постоянные расходы – не зависят от загрузки объекта недвижимости (например, арендные или страховые платежи).

Переменные расходы – зависят от загрузки объекта недвижимости (например, оплата электроэнергии, затраты на уборку и т.п.).

3.4. Чистый операционный доход

Чистый операционный доход (ЧОД) – действительный валовый доход от приносящей доход недвижимости за вычетом операционных расходов и расходов на замещение.

Связь ЧОД с другими уровнями дохода от эксплуатации недвижимости описывается следующими формулами: P V D − N P − N Z + D H P R = D V D =DVD>

3.5. Функции сложного процента

3.5.1. Сложный процент – модель расчета, при которой проценты прибавляются к основной сумме [вклада] и в дальнейшем сами участвуют в создании новых процентов.

3.5.2. Шесть функций сложного процента (подразумевается, что платежи возникают в конце соответствующего периода):

Накопленная (будущая) сумма единицы

Показывает накопление 1 ден.ед. за период: F V = P V × ( 1 + i ) t , ,>

где: FV – будущая стоимость, ден. ед. PV – текущая стоимость, ден. ед. i – ставка накопления (дисконтирования), доли ед./период времени t – интервал времени, периодов времени

Текущая стоимость единицы

Показывает текущую стоимость 1 ден.ед., которая возникает в будущем: P V = F V ( 1 + i ) t . >>.>

Накопление единицы за период

Показывает, какой по истечении всего срока будет будущая стоимость серии аннуитетных платежей: F V = ( 1 + i ) n − 1 i × P M T , -1>>\times PMT,>

где: PMT – аннуитетный платеж, ден. ед. Аннуитетный – серия равновеликих периодических платежей.

Фактор фонда возмещения

Показывает величину единичного аннуитетного платежа, который необходим для того, чтобы к концу срока накопить 1 ден.ед.: P M T = F V × i ( 1 + i ) n − 1 . -1>>.>

Текущая стоимость обычного аннуитета

Показывает величину текущей стоимости будущего аннуитетных платежей: P V = P M T × 1 − ( 1 + i ) − n i . >>.>

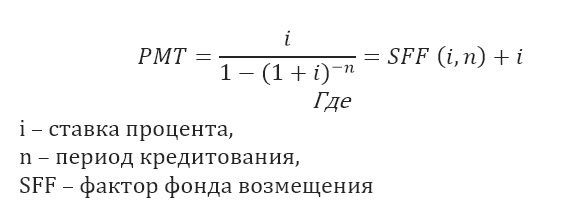

Взнос на амортизацию единицы

Показывает величину будущего аннуитетного платежа, необходимого для полной амортизации (погашения) кредита: P M T = P V × i 1 − ( 1 + i ) − n . >>.>

3.5.3. Зависимость между ставками накопления (дисконтирования) для различных по продолжительности периодов времени начисления:

базовый вариант:

упрощенный вариант:

T – бóльший по продолжительности период времени;

t – меньший по продолжительности период времени.

Упрощенный вариант используется при малых величинах ставки / невысоких требованиях к точности расчета. Например, при годовой ставке дисконтирования в размере 20% расчет величины месячной ставки по нормальному варианту даст результат в размере 1,531%, а по упрощенному – в размере 1,667%.

3.5.4. Функции 2, 4, и 6 являются обратными по отношению к 1, 3 и 5 (соответственно) – если забыта прямая, то ее можно вывести из обратной (и наоборот).

3.5.5. Примеры задач.

Задача 1. Какова текущая стоимость 1 000 000 руб., которые будут получены через 5 лет при средней величине годовой инфляции 10%? Решение:

При условно равномерном распределении денежных потоков в течение срока (0; t) дисконтирование осуществляется на середину периода, а общая формула преобразуется следующим образом:

Задача 2. Определить текущую стоимость 1 000 000 руб., которые будут получены в течение года после даты оценки. Поступления равномерны в течение всего года, ставка дисконтирования 15% годовых. Решение: P V = 1000000 ( 1 + 0 , 15 ) 0 , 5 = 932505. >>=932505.>

При изменении величины ставки дисконтирования в течение времени (переменная ставка дисконтирования) общая формула принимает следующий вид: P V = F V ( 1 + t 1 ) t 1 × ( 1 + i 2 ) t 2 × . . . × ( 1 + i m ) t m <(1+t_<1>)^>\;\times (1+i_\;)^>\times . \times (1+i_\;)^

где: im – ставка дисконтирования в интервал времени с tm доли ед./период.

Задача 3. – определить текущую стоимость денежной суммы при следующих условиях: FV = 200 000 руб., t1 = t2 = 1 год, i1 = 15%/год, i2 = 20%/год.

3.5.6. На что обратить внимание в оценочной практике: величины ставки накопления и периода времени должны соответствовать друг другу. Месячной ставке соответствует период времени в месяцы; годовой – в годах и т.д.

3.6.Ставка дисконтирования и капитализации (метод кумулятивного построения, метод рыночной экстракции)

3.6.1. Ставка дисконтирования:

- процентная ставка, используемая для приведения прогнозируемых денежных потоков (доходов и расходов) к заданному моменту времени, например, к дате оценки;

- процентная ставка, характеризующая требуемую инвестором доходность при инвестировании в объекты и проекты.

Синонимы – требуемая норма (ставка) доходности, норма отдачи на вложенный капитал. Размерность – проценты или доли единицы. В зависимости от учета инфляционной составляющей выделяют реальную (очищенная от инфляционной составляющей) и номинальную (без очищения) ставку дисконтирования. Взаимосвязь между ними имеет следующий вид (формула Фишера):

3.6.2. Ставка капитализации (коэффициент капитализации) – выраженное в процентах отношение чистого операционного дохода объекта к его рыночной стоимости.

3.6.3. Метод кумулятивного построения – метод расчета ставки дисконтирования, учитывающий риски, связанные с инвестированием в объекты недвижимости. Ставка дисконтирования определяется как сумма "безрисковой" доходности, премии за низкую ликвидность, премии за риск вложения в недвижимость, премии за инвестиционный менеджмент:

Срок экспозиции объекта недвижимости на открытом рынке (срок экспозиции) – период времени от выставления объекта на продажу до поступления денежных средств за проданный объект или типичный период времени, который необходим для того, чтобы объект был продан на открытом и конкурентном рынке при соблюдении всех рыночных условий. Премия за риск вложений (инвестиций) в объект недвижимости – премия на отраслевой риск инвестирования (инвестирование в недвижимость). Премия за инвестиционный менеджмент – премия, учитывающая сложность управления оцениваемым объектом.

3.6.4. Метод рыночной экстракции – метод определения коэффициента капитализации на основе анализа соотношения чистого арендного дохода и цен продаж по данным реальных сделок или соответствующим образом скорректированных цен предложений объектов недвижимости при условии, что существующее использование объектов соответствует их наилучшему и наиболее эффективному использованию:

Результаты, полученные по различным аналогам, взвешиваются.

3.6.5. На что обратить внимание в практической деятельности: величины ставок дисконтирования и капитализации должны соответствовать типу денежного потока (например, в части учета инфляционной или налоговой составляющей).

3.7. Метод прямой капитализации для оценки рыночной стоимости объекта недвижимости

Отличие метода прямой капитализации от методов капитализации по расчетным моделям заключается в том, что:

- в методах капитализации по расчетным моделям величина ставки капитализации рассчитывается на основе величины ставки дисконтирования и нормы возврата капитала, которая определяется, например, по моделям Ринга, Инвуда, Хоскольда;

- в методе прямой капитализации величина ставки капитализации определяется напрямую, например, из объектов-аналогов методом рыночной экстракции.

3.8. Ипотечно-инвестиционный анализ

3.8.1. Основные определения.

3.8.1.1. Ипотечный кредит – кредит, обеспечением (залогом) по которому выступает недвижимое имущество. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) кредитору как гарантия возврата кредита.

Основные виды кредитов:

- с постоянным платежом (самоамортизирующийся кредит) – погашение процентов и основного тела кредита осуществляется равными платежами;

- с переменными платежами – погашение процентов и основного тела кредита осуществляется платежами, величина которых изменяется с течением времени под действием различных факторов (например, изменение остатка основного тела кредита или процентной ставки). Одним из вариантов кредита данного вида является кредит с шаровым платежом, погашение которого осуществляется единым платежом в конце срока.

В случае шарового платежа ипотечная постоянная равна ставке процента по кредиту.

3.8.1.3. Эффективная ставка по кредиту – показатель, определяющий реальную стоимость кредита. Помимо номинальной процентной ставки по кредиту учитывает и все сопутствующие расходы по его обслуживанию (комиссии за открытие и ведение счета, за прием в кассу наличных денег, за получение наличности в банкомате и пр.).

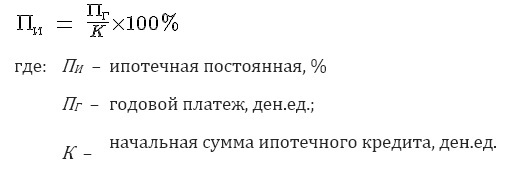

3.8.1.4. Коэффициент ипотечной задолженности – отношение суммы кредита к стоимости объекта недвижимости, выступающего залогом по соответствующему кредиту:

Чистый операционный доход (NOI) – это расчет, используемый для анализа прибыльности инвестиций в недвижимость, приносящих доход. NOI равняется всей выручке от собственности за вычетом всех разумно необходимых операционных расходов.

Ключевые выводы

- Чистая операционная прибыль измеряет прибыльность приносящей доход собственности до добавления каких-либо затрат на финансирование или налоги.

- Чтобы рассчитать NOI, вычтите все операционные расходы, понесенные на недвижимость, из всех доходов, полученных от собственности.

- Операционными расходами, используемыми в метрике NOI, можно управлять, если владелец недвижимости откладывает или ускоряет определенные статьи доходов или расходов.

- Показатель NOI не включает капитальные затраты.

- NOI сообщит владельцу, стоит ли аренда имущества затрат на владение и содержание.

Общие сведения о чистой операционной прибыли (NOI)

Чистая операционная прибыль – это метод оценки, используемый профессионалами в сфере недвижимости для определения точной стоимости своей приносящей доход собственности. Чтобы рассчитать NOI, операционные расходы собственности необходимо вычесть из дохода, получаемого от собственности.

В дополнение к доходу от аренды недвижимость может также получать доход от таких удобств, как парковка, торговые автоматы и прачечные. Операционные расходы включают в себя расходы на эксплуатацию и обслуживание здания, включая страховые взносы, судебные издержки, коммунальные услуги, налоги на имущество, затраты на ремонт и плату за уборку. Капитальные затраты, такие как затраты на новую систему кондиционирования воздуха для всего здания, в расчет не включаются.

NOI помогает инвесторам в недвижимость определять коэффициент капитализации, что, в свою очередь, помогает им рассчитать стоимость недвижимости, что позволяет им сравнивать различные объекты, которые они могут рассматривать для покупки или продажи.

Для финансируемой собственности NOI также используется в коэффициенте покрытия долга (DCR), который сообщает кредиторам и инвесторам, покрывает ли доход собственности ее операционные расходы и выплаты по долгу. NOI также используется для расчета мультипликатора чистой прибыли, денежной прибыли на инвестиции и общей прибыли на инвестиции.

Как рассчитать чистую операционную прибыль (NOI)

Чтобы рассчитать чистую операционную прибыль, вычтите операционные расходы из доходов, полученных от собственности. Доход от недвижимости включает в себя доход от аренды, плату за парковку, изменение услуг, торговые автоматы, стиральные машины и так далее.

Операционные расходы включают все расходы, связанные с эксплуатацией недвижимости. К ним относятся сборы за управление недвижимостью, страхование, коммунальные услуги, налоги на имущество, ремонт и техническое обслуживание.

Формула чистой операционной прибыли (NOI)

В качестве примера предположим, что приведенная ниже информация представляет собой профиль конкретного здания кондоминиума, которое владелец сдавал в аренду.

Доход:

- Доход от аренды: 20000 долларов США

- Стоимость парковки: 5000 долларов США.

- Стиральные машины: 1000 долларов

Общая выручка = 26 000 долларов США.

Теперь предположим, что эксплуатационные расходы кондоминиума следующие:

Операционные расходы:

- Комиссия за управление недвижимостью: 1000 долларов США.

- Налог на недвижимость: 5000 долларов США.

- Ремонт и обслуживание: 3000 долларов США.

- Страховка: 1000 долларов США

Общие операционные расходы = 10 000 долларов США.

Чистая операционная прибыль (NOI) в этом примере составит 26 000 – 10 000 долларов = 16 000 долларов.

Пример чистой операционной прибыли (NOI)

Предположим, что вы владеете недвижимостью, которая ежегодно приносит 120 000 долларов дохода и несет 80 000 долларов операционных расходов. В этом случае итоговая сумма NOI составит 40 000 долларов (120 000–80 000 долларов). Если сумма отрицательная, а операционные расходы превышают выручку, результат называется чистым операционным убытком (NOL).

Кредиторы и коммерческие кредиторы в значительной степени полагаются на NOI для определения потенциала получения дохода от закладываемой собственности, даже в большей степени, чем они учитывают кредитную историю инвестора в своих решениях. Проще говоря: этот показатель помогает кредиторам фундаментально оценить первоначальную стоимость недвижимости, прогнозируя ее денежные потоки.

Краткий обзор

NOI используется для определения нормы капитализации собственности, также известной как рентабельность инвестиций (ROI) в недвижимость. Он делит NOI на покупную цену.

Если недвижимость считается прибыльной, кредиторы также используют эту цифру для определения размера ссуды, которую они готовы предоставить. С другой стороны, если недвижимость показывает чистый операционный убыток, кредиторы, скорее всего, сразу отклонят заявку заемщика на ипотеку.

Владельцы собственности могут манипулировать своими операционными расходами, откладывая одни расходы и ускоряя другие. NOI также может быть увеличен за счет повышения арендной платы и других сборов при одновременном снижении разумно необходимых операционных расходов.

Часто задаваемые вопросы о формуле чистой операционной прибыли (NOI)

По какой формуле рассчитывается NOI?

Формула для расчета NOI следующая:

- NOI = доход от недвижимости – операционные расходы

Как вы рассчитываете чистую операционную прибыль (NOI) до налогообложения?

NOI – это расчет до налогообложения, поскольку он не учитывает налоги.

В чем разница между чистой прибылью и чистой операционной прибылью (NOI)?

Чистая операционная прибыль – это выручка за вычетом всех операционных расходов, а чистая прибыль – это выручка за вычетом всех расходов, включая операционные расходы и внереализационные расходы, такие как налоги.

Каков процент хорошей чистой операционной прибыли (NOI)?

NOI – это не процент, а скорее число, которое учитывает доходы и расходы собственности. Его можно сравнить со всей стоимостью имущества, если бы это имущество было полностью оплачено наличными. В этом случае, чем выше отношение чистой операционной прибыли к цене недвижимости, тем лучше.

Чистая операционная прибыль (NOI) – это обычно используемый показатель для оценки прибыльности недвижимости. Расчет включает вычитание всех эксплуатационных расходов на собственность из всей выручки, полученной от собственности. Чем выше выручка и меньше расходы, тем выгоднее становится недвижимость. Это говорит владельцу, оправдывает ли доход, полученный от владения и содержания собственности, затрат.

Операционная прибыль — одна из строчек в финансовом отчёте компании и важный показатель фундаментального анализа для потенциальных инвесторов. Разберёмся, что это такое, как рассчитывается и чем отличается от чистой и валовой прибыли.

Суть термина

Чтобы узнать размер операционной прибыли компании, достаточно заглянуть в её финансовые отчёты. В сведениях по МСФО это выглядит так.

В отчётности иностранных эмитентов это значение фигурирует как operating income.

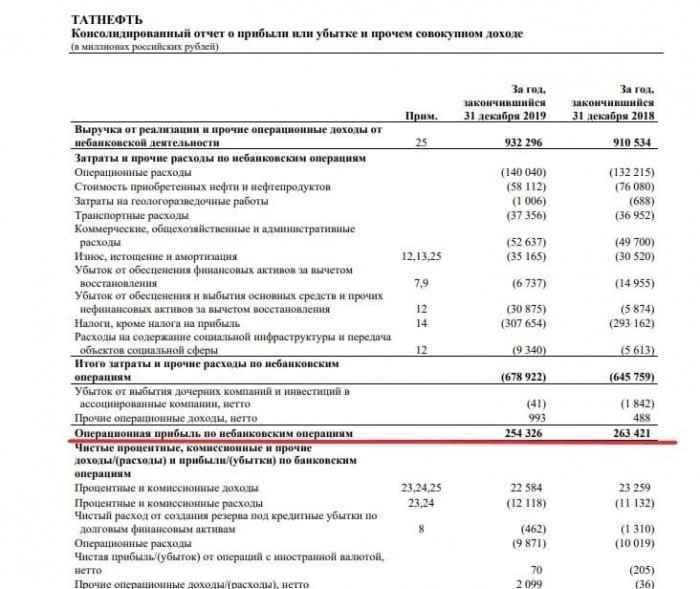

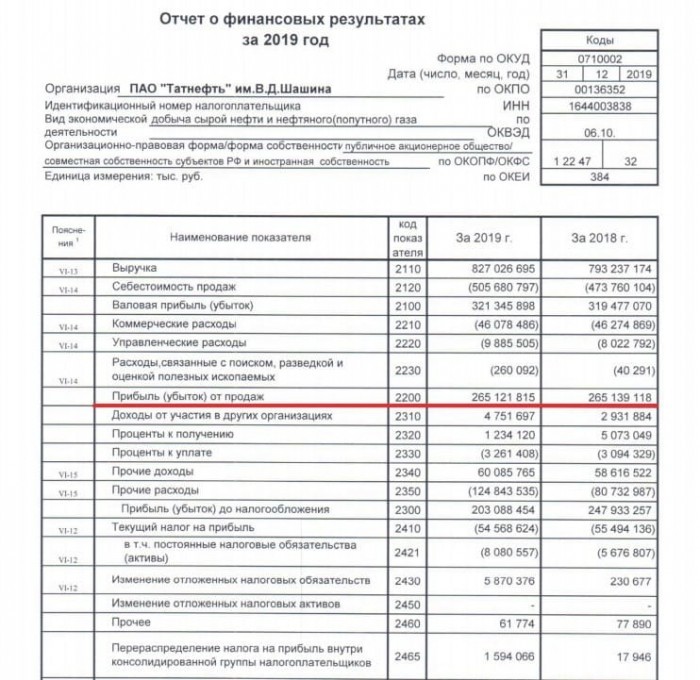

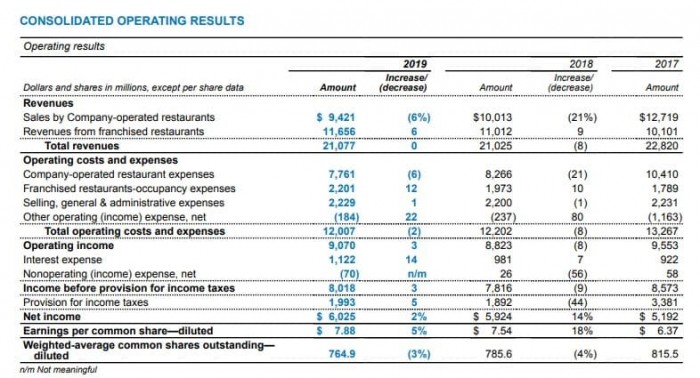

Рис. 3. Операционная прибыль в консолидированном финансовом отчёте McDonald’s. Источник: сайт компании

Часто встречается ситуация, когда за операционную прибыль принимают близкий по определению термин в отчётности иностранных компаний — Earnings Before Interest and Taxes (EBIT) — прибыль до вычета налогов и процентов. Фактически показатели не считаются аналогами, так как имеют разные формулы расчёта: операционная прибыль предприятия включает доходы только от основной деятельности эмитента, а EBIT — от всех направлений. Значения будут равны только в случае, если у компании нет дополнительных источников дохода.

Ещё один показатель, с которым иногда путают операционную прибыль, — Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA). Но это не идентичные значения, хотя коэффициент EBITDA часто используется инвесторами для сравнения рентабельности бизнеса. Он показывает прибыль компании до вычета налоговых обязательств, процентов по кредитам и амортизации по основным активам.

Как рассчитывается операционная прибыль

Формула расчёта операционной прибыли зависит от исходных данных. Основная выглядит так:

ОП = В — СС — КР — УР, где:

В — выручка — все денежные средства, которые эмитент получил в результате продажи своих продуктов и услуг;

СС — себестоимость — все затраты на производство конечного продукта;

КР — коммерческие расходы — средства, потраченные на реализацию продукта, например, упаковка и доставка;

УР — управленческие расходы — расходы, которые не относятся к производственным или коммерческим, например, командировки и услуги связи.

Отличия от чистой и валовой прибыли

Валовая прибыль — это доход компании, который остаётся от выручки после вычета себестоимости продукции. То есть операционная прибыль простыми словами — это разность между валовой прибылью и управленческими и коммерческими расходами.

Чистая прибыль — это сумма от дохода предприятия, которая остаётся после вычета всех обязательных платежей — налогов и прочих отчислений, которые подлежат уплате в бюджет. Размер чистой прибыли влияет на величину дивидендных выплат, если они предусмотрены политикой компании.

Для наглядности разберём пример — магазин по продаже сумок. Цена одной сумки — 5 тыс. руб., за месяц их продали 20 штук. Получается, что магазин получил:

20 * 5 тыс. = 100 тыс. руб. Это выручка.

У производителя торговая точка покупала сумки по 2 тыс. руб. за штуку, то есть себестоимость проданных сумок составляет:

20 * 2 тыс. = 40 тыс. руб.

Валовая прибыль — это разница между выручкой предприятия и себестоимостью выпущенной продукции. В нашем примере валовая прибыль составит:

Выручка 100 тыс. — Себестоимость 40 тыс. = 60 тыс. руб.

Хозяин магазина ежемесячно оплачивает аренду 10 тыс. руб. Зарплата продавца составляет ещё 20 тыс. руб. Нам нужно узнать, чему равна операционная прибыль. Формула будет следующей:

Операционная прибыль = Валовая прибыль — Аренда — Зарплата.

Или: 60 тыс. — 10 тыс. — 20 тыс. = 30 тыс. руб.

Чтобы вычислить размер чистой прибыли, нужно знать сумму обязательных платежей и налогов. Допустим, перечисления в бюджет по этим направлениям составят 10 тыс. руб. Тогда чистая прибыль магазина будет равна:

30 тыс. — 10 тыс. = 20 тыс. руб.

Операционная прибыль и инвестиции

Потенциальным акционерам наличие операционной прибыли говорит о том, что выручка компании полностью перекрывает расходы на производство и повседневную деятельность. В противном случае эмитенту приходится прибегать к заёмным средствам или снижению расходов, и, если он не наладит бизнес, это может привести к банкротству. Рост операционной прибыли указывает на то, что компания развивается, то есть она привлекательна для инвесторов.

При фундаментальном анализе компании часто оценивают не само значение, а рентабельность операционной прибыли (operating margin, операционная маржа) — её долю в объёме продаж. Чем выше этот коэффициент, тем эффективнее бизнес. Если показатель составляет 10% или меньше, предприятие находится на грани самоокупаемости.

Чтобы рассчитать коэффициент, размер операционной прибыли делят на сумму выручки и переводят в проценты:

Операционная маржа = (Операционная прибыль / Выручка) * 100%.

Рентабельность операционной прибыли удобно использовать при оценке разных эмитентов в одном секторе экономике. Динамика показателя за несколько лет и его отличие от среднего в отрасли позволяют сделать вывод об эффективности управления компанией.

Методики оценки

Как определить наиболее эффективное использование объекта?

Наиболее эффективным использованием объекта принято считать наиболее физически возможное его использование, законное с юридической точки зрения и осуществимым с финансовой точки зрения, в результате которого рыночная стоимость объекта будет максимальной.

Основные критерии эффективности использования объекта:

- – Физическая возможность: физически реальные и конструктивно возможные способы использования;

- – Юридическая правомочность: только те способы использования, которые разрешены законодательными актами;

- – Экономическая приемлемость: физические и юридические возможности должны давать приемлемый доход собственнику объекта недвижимости;

- – Максимальная эффективность: экономически приемлемое использование должно будет приносить максимальную текущую стоимость или максимальную чистую прибыль.

Наибольшая эффективность использования объекта недвижимости зависит от эффективности использования как земельного участка свободного от застройки, так и объекта недвижимости с имеющимися улучшениями и с учетом возможного сноса строений

Определение рыночной стоимости имущества, подлежащего оценке, осуществляется с учетом всех факторов, существенно влияющих как на рынок в целом, так и непосредственно на ценность рассматриваемого объекта.

Для расчета рыночной стоимости используются три основных подхода:

- – затратный подход;

- – доходный подход;

- – сравнительный подход.

Затратный подход

Затратный подход основывается на принципе замещения, согласно которому предполагается, что никто из рационально мыслящих людей не заплатит за данный объект больше той суммы, которую он может затратить на покупку другого объекта с одинаковой полезностью.

Затратный подход часто оказывается единственно возможным при оценке машин и оборудования специального назначения, уникальных объектов, изготовленных по индивидуальным заказам и не имеющих аналогов на рынке. Применение этого подхода также оправдано в случаях исчисления налога на имущество, страхования отдельных составляющих имущества, при судебном разделе имущества между собственниками, при распродаже имущества на открытых торгах, а также бухгалтерского учета основных средств и при их переоценке.

Использование затратного подхода в чистом виде в целом основывается на той предпосылке, что в качестве стоимости могут быть приняты затраты на его создание и реализацию. Определяемая таким образом стоимость может не совпадать с рыночной стоимостью, так как затраты – не единственный фактор стоимости, на которую также влияют полезность, качество, конкурентоспособность.

В зависимости от характеристик оцениваемого объекта и объема исходной информации о нем применяют различные методы определения затрат на его воспроизводство (замещение), то есть различные методы затратного подхода.

Методы затратного подхода можно разделить на 2 группы:

- 1. Методы, основанные на способах прямого определения затрат применяются для оценки стоимости специальных и специализированных машин и оборудования. К ним относятся:

- 1) метод поэлементного расчета затрат, который заключается в суммировании стоимостей отдельных элементов объекта оценки, затрат на их приобретение, транспортировку и сборку с учетом прибыли;

- 2) метод анализа и индексации имеющихся калькуляций, который заключается в определении стоимости путем индексирования статей затрат, входящих в калькуляцию, по экономическим элементам (затрат на материалы, комплектующие изделия, зарплату рабочих и косвенные расходы), приводя их тем самым к современному уровню цен;

- З) метод укрупненного расчета себестоимости, который заключается в определении стоимости путем расчета полной себестоимости изготовления по укрупненным нормативам производственных затрат с учетом рентабельности производства.

- 2. Методы, основанные на способах косвенного определения затрат. К ним относятся:

- 1) метод замещения, который основан на принципе замещения и заключается в подборе объектов, аналогичных оцениваемому по полезности и функциям. Этот метод позволяет на основании известных стоимостей и технико-экономических характеристик объектов-аналогов рассчитывать стоимость оцениваемого объекта;

- 2) индексный метод (по трендам изменения цен)

- 3) метод удельных ценовых показателей, заключается в расчете стоимости на основе удельных ценовых показателей, т.е. цены, приходящейся на единицу главного параметра (производительности, мощности и т.д.), массы или объема.

Последовательность расчетов стоимости на основе затратного подхода можно представить следующим образом:

- 1. Определение полной стоимости воспроизводства или замещения.

- 2. Определение потерь стоимости в результате физического износа.

- З. Определение потерь стоимости в результате функционального устаревания.

- 4. Определение потерь стоимости в результате экономического устаревания.

Первым этапом при оценке затратным подходом является определение полной восстановительной стоимости оцениваемого оборудования. Это может быть стоимость воспроизводства или замещения объектов.

Износ в техническом смысле означает потерю работоспособного состояния объекта по ходу его эксплуатации, такой износ принято называть физическим.

Имущество теряет свою стоимость под влиянием не только физического, но и морального устаревания (появление новой техники, смена ее поколений).

Общая модель совокупного (накопленного) износа выглядит следующим образом:

СИ =1- (1 – ИФИЗ)(1 – УФУН)(1 – УЭ)

Физический износ можно определить следующими методами:

- – эффективного возраста;

- – экспертный анализ физического состояния;

Функциональное (моральное) устаревание – это потеря стоимости объекта, вызванная появлением новых технологий. Обычно рассматриваются две стороны возможного отличия нового объекта от старого или две категории функционального устаревания: избыток капитальных затрат и избыток производственных затрат.

Внешнее (экономическое) устаревание – это внешний износ (экономическое устаревание) – потеря стоимости, обусловленная изменением внешних по отношению к объекту оценки факторов. Оно может быть вызвано общеэкономическими и внутриотраслевыми изменениями, в том числе сокращением спроса на определенный вид продукции, сокращением предложения или ухудшением качества сырья, рабочей силы, вспомогательных систем, сооружений и коммуникаций, а также правовыми изменениями, относящимися к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям и т.п.

Сравнительный подход

Сравнительный подход основан на принципе эффективно функционирующего рынка, на котором инвесторы покупают и продают аналогичные активы, принимая при этом независимые индивидуальные решения. Данные по аналогичным сделкам сравниваются с оцениваемыми объектами. Экономические преимущества и недостатки оцениваемых активов по сравнению с выбранными аналогами учитываются посредством введения соответствующих поправок.

Также вводятся поправки, учитывающие качественные различия между оцениваемыми активами и их аналогами.

Основная процедура заключается в сборе данных, установлении подходящих единиц сравнения (выбор аналогов). Элементами сравнения могут быть:

- – местоположение

- – возраст объекта;

- – состояние;

- – принадлежности (комплектация);

- – производитель;

- – рыночные условия;

- – цена (финансирование);

- – качество;

- – количество;

- – размеры (тип);

- – время продажи;

- – тип сделки.

Последовательность применения метода сравнительного анализа продаж следующая:

- 1. Изучают соответствующий рынок и собирают информацию о недавних сделках с аналогичными объектами на данном рынке. Точность оценки в значительной мере зависит от количества и качества собранной информации. Когда информации достаточно, необходимо убедиться, что проданные объекты действительно сопоставимы с оцениваемым объектом по функциям и параметрам.

- 2. Проверяют достоверность (верифицируют) информации. Необходимо убедиться, прежде всего, в том, что цены не искажены какими-либо чрезвычайными обстоятельствами, сопутствовавшими состоявшимся сделкам. Проверяют достоверность информации о дате сделки, физических и других характеристиках аналогов.

- 3. Сравнивают оцениваемый объект с каждым из аналогичных объектов и выявляют отличия.

- 4. Рассчитывают стоимость данного объекта, анализируя цены аналогов и внося в эти цены соответствующие корректировки.

Доходный подход

Доходный подход представляет собой совокупность приемов и методов, позволяющих оценить стоимость объекта на основе его потенциальной способности приносить доход. Используя доходный подход, оценщики измеряют текущую стоимость будущих выгод от владения недвижимым имуществом.

Доходный подход к оценке недвижимости включает два метода:

- – метод прямой капитализации;

- – метод дисконтированных денежных потоков.

Метод прямой капитализации подразумевает выражение рыночной стоимости объекта через величину дохода от владения им в наиболее характерный год. Инструментом перевода таких доходов в текущую стоимость является ставка капитализации.

Дисконтирование будущих доходов – это метод, используемый для оценки объектов доходной недвижимости, как текущей стоимости ожидаемых в будущем выгод от владения объектом. Будущие преимущества от операций с недвижимостью представляют собой периодические поступления в виде будущего дохода на протяжении периода владения и реверсию, то есть выручку от продажи объекта по истечении периода владения.

В основе обоих методов лежит расчет чистого операционного дохода, ассоциированного с оцениваемым объектом, который приводится в стоимость данного актива на текущий момент при помощи ставки дисконтирования или капитализации.

В методе капитализации дохода используется денежный поток за первый прогнозный год, в методе ДДП прогнозируются потоки на несколько лет вперед.

Метод капитализации дохода применяется в том случае, если не прогнозируется изменение денежных потоков, либо ожидается их стабильный рост (снижение). Метод ДДП применяется в случае нестабильности прогнозируемого дохода.

Выбор подходов – Согласно п. 20 ФСО № 1, оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода. Оценщик вправе самостоятельно определять конкретные методы оценки в рамках применения каждого из подходов.

Согласование – Различные подходы могут быть использованы в процессе оценки, но решение вопроса об относительной значимости показателей стоимости, полученных на базе различных подходов, должно определяться обоснованным суждением оценщиков, которое оформляется путем взвешивания стоимостей, определенных использованием двух и более подходов. Решение же вопроса, каким стоимостным оценкам придать больший вес и как каждый подход взвешивать по отношению к другим, является ключевым на заключительном этапе процесса оценки.

Существуют два базовых метода взвешивания: метод математического взвешивания и метод субъективного взвешивания.

Если в первом методе используется процентное взвешивание результатов, полученных различными способами, то второй базируется на анализе преимуществ и недостатков каждого подхода, а также на анализе количества и качества данных в обосновании каждого подхода.

Читайте также: