Пути создания внебюджетных фондов кратко

Обновлено: 05.07.2024

Финансы – это отношения в экономике, сложившиеся по поводу распределения, перераспределения, создания и использования ВВП. Финансы выступают в роли экономической категории, поскольку отражают реальные отношения, которые существуют в обществе.

Признаки финансов как экономической категории:

1) денежный характер финансовых отношений, т. е. деньги представляют собой обязательное условие к существованию финансов;

2) распределительный характер финансовых отношений. Область образования и функционирования финансов – это стадия воспроизводства, когда стоимость общественного продукта распределяется согласно целевому назначению и субъектам хозяйствования, каждым из которых должна быть получена своя доля в произведенном продукте;

3) финансовые отношения находятся в постоянной связи сформированием доходов в виде денежных средств и накоплений, которые приобретают форму финансовых ресурсов. Финансовые ресурсы выступают в качестве материальных носителей финансовых отношений;

4) финансы – это экономические отношения, в которых тем или иным образом обязательно участвует государство.

Финансовая система государства состоит из трех основных блоков, таких как:

1) государственные финансы;

2) финансы предприятий;

3) страховые фонды.

В государственных финансах различают государственный бюджет (главный финансовый план государства), государственный кредит (в виде займов государственных облигаций), фонды государства, фонды обязательного медицинского страхования, пенсионный фонд. Государственные финансы формируют фонды для финансирования различной деятельности государства, бюджетов низких уровней, распределяют средства между различными социальными слоями населения, выделяют дотации и субсидии.

Финансы предприятий – это основной блок, в котором формируется ВВП государства, который впоследствии распределяется между субъектами хозяйственной деятельности. От этого блока зависит благосостояние и процветание государства. Это финансы отраслей народного хозяйства, министерств и ведомств, государственных предприятий и общественных фондов.

Страховые фонды – это фонды имущественного и личного страхования физических и юридических лиц. Сюда же относится страхование ответственности и рисков.

Структура системы финансов

Структура финансовой системы не всегда была такой, как сейчас. Сначала имелось только одно звено – государственный бюджет. В современной России, как и в большинстве западных стран, существует пять звеньев системы финансов : государственный бюджет; внебюджетные специальные фонды; государственный кредит; имущественные и страховые фонды; финансы предприятий.

Необходимо различать централизованные и децентрализованные финансы. Так, первые три блока относятся к централизованным фондам и являются общегосударственными, а финансы предприятий и имущественные фонды – к децентрализованным. Необходимость в более детальном разграничении финансовой системы обусловлена задачами, которые она выполняет, а также способами функционирования и накопления денежных фондов. Централизованные финансы выполняют самую важную роль. Именно сих помощью правительство определяет направленность развития страны, основной курс инвестиций, темпы развития народного хозяйства. Следует отметить, что государственный бюджет России имеет три уровня, что свойственно федеративному государству. Различают государственный бюджет, бюджеты субъектов Федерации и местные бюджеты.

Внебюджетные фонды – это денежные средства, концентрация которых отмечается в руках государственных организаций, причем последние являются неправительственными учреждениями:

1) Пенсионный фонд РФ;

2) Фонд социального обеспечения РФ (концентрирует деньги, предназначенные на оплату отпусков, больничных);

3) Фонд занятости РФ;

4) Фонд обязательного медицинского страхования РФ.

Правительство стремится к распоряжению данными фондами, что определяется концентрацией в них колоссальных денежных средств, которые могут быть использованы правительством для достижения своих целей.

Государственный кредит формируется за счет дефицита бюджета. Это деньги, которые правительство страны занимает у других стран или собственного населения. Также это могут быть деньги, которые государство выдает кому-либо. Формы государственного кредита – это государственные займы и казначейские ссуды.

Финансы предприятий можно разделить по особенностям функционирования хозяйствующих субъектов на:

1) финансы предприятий, функционирующих на коммерческих началах;

2) финансы, принадлежащие учреждениям, организациям, занимающимся некоммерческой деятельностью;

3) финансы общественных объединений (профсоюзов, общественных фондов).

Конец ознакомительного фрагмента.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Фонд фондов

УЧЕТ ФОНДОВ СПЕЦИАЛЬНОГО НАЗНАЧЕНИЯ

УЧЕТ ФОНДОВ СПЕЦИАЛЬНОГО НАЗНАЧЕНИЯ Фонды специального назначения образуются из чистой прибыли предприятия и за счет взносов учредителей. Фонды специального назначения – это фонд накопления, фонд потребления и фонд социальной сферы.Первый из них – фонд накопления –

Разновидности инвестиционных фондов

Разновидности инвестиционных фондов Поскольку фондов существует очень много, в них нужно как-то ориентироваться. Поэтому и создаются рейтинговые агентства и независимые ассоциации или лиги участников рынка, например НЛУ (Национальная лига управляющих) в России или

9. Учет основных фондов

9. Учет основных фондов В соответствии с ПБУ 6/01 и НК РФ к основным средствам относятся средства производства стоимостью не свыше 20 000 руб. за единицу и сроком службы более 1 года.По каждому объекту основных средств на предприятии заводится инвентарная карточка, в которой

Разновидности инвестиционных фондов

Разновидности инвестиционных фондов Поскольку фондов существует очень много, в них нужно как-то ориентироваться. Поэтому и создаются рейтинговые агентства и независимые ассоциации или лиги участников рынка, например НЛУ (Национальная лига управляющих) в России или

Создайте несколько фондов

Создайте несколько фондов Для удобства я рекомендую разбить наличные деньги на несколько фондов. Например, деньги, которые вы запланировали на хозяйственные расходы, не держите вместе с теми, которые вы решили потратить на раз-влечения. Во-первых,

Получение денег от венчурных фондов и фондов прямых инвестиций

Получение денег от венчурных фондов и фондов прямых инвестиций Предположим, что ваша новая компания нуждается в деньгах. Собственных денег больше нет, ангелы уже вложились, новые деньги нужны в приличном количестве. Остается идти к венчурным капиталистам или фондам

Поиск фондов

Поиск фондов Первое, что вам нужно найти, – это, собственно, сами фонды. В США в силу развитости предпринимательства это не так сложно. Действительно, когда я учился и жил в США, меня просто поражали количество новых компаний, которые там появляются каждый день, удобство

5.2.1. Необходимость создания внебюджетных фондов

5.2.1. Необходимость создания внебюджетных фондов Одним из источников финансирования инновационной деятельности являются внебюджетные фонды. Они функционируют как источники финансирования инноваций на всех уровнях управления инновационным процессом: государственном

5.2.2. Классификация и краткая характеристика внебюджетных фондов финансирования инноваций

5.2.2. Классификация и краткая характеристика внебюджетных фондов финансирования инноваций Внебюджетные фонды могут быть классифицированы по разным признакам: по уровню управления, целевому назначению, периоду функционирования, охвату проблем и отраслевой

25. Амортизация основных фондов

25. Амортизация основных фондов Амортизация – денежное выражение износа, отражающего перенос стоимости ОФ на изготовляемый продукт (услугу).Физический износ ОФ – это снашивание средств труда вследствие производственного потребления.Моральный износ – это удешевление

26. Понятие внебюджетных фондов

26. Понятие внебюджетных фондов В ходе развития современной цивилизации общество пришло к выводу о необходимости социальной защиты людей.Для этих целей за счет бюджетных источников, средств предприятий, населения во всех странах создаются внебюджетные фонды.Они

Порядок образования специальных фондов

Порядок образования специальных фондов Настоящий порядок разработан в соответствии с требованиями п. 3 ст. 151 ЖК РФ1. Специальные фонды, расходуемые на предусмотренные уставом цели, образуются на основании решения общего собрания членов ТСЖ (п. 2.5 ст. 145 ЖК

120. Расходы бюджетов государственных внебюджетных фондов. Отчеты об исполнении бюджетов государственных внебюджетных фондов

1. Бюджетные правоотношения и бюджетное законодательство К бюджетным правоотношениям относятся: – отношения, возникающие между субъектами в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, осуществления государственных и

Вопрос 40. Характеристика наличия основных фондов на дату и в среднегодовом исчислении. Балансы основных фондов по полной и остаточной стоимости

Вопрос 40. Характеристика наличия основных фондов на дату и в среднегодовом исчислении. Балансы основных фондов по полной и остаточной стоимости Балансы основных фондов используются для характеристики динамики объема основных фондов за год.Баланс основных фондов

Внебюджетные фонды (ВБФ) — это юридические лица, которые выступают как самостоятельные финансовые или кредитные организации. В них не входят государственные бюджетные средства. Простыми словами, внебюджетный фонд — это организация, которая создана дополнительно для решения экономических задач.

Основы ВБФ

Специальные ВБФ используются для конкретных целей, которые обычно указываются в его названии.

В основе ВБФ РФ лежат акты, подписанные законодательными органами власти, органами субъектов государства и местного самоуправления. В этих актах утверждается его деятельность, а также то, куда будут направлены его средства.

Отчисления во внебюджетные фонды:

-

;

- субсидии;

- налог на доход от юридических лиц;

- коммерческие фонды и добровольные пожертвования;

- неиспользованные средства бюджета;

- займы и кредиты банков;

- иные виды доходов.

ВБФ выполняют две основные функции:

- Распределительная функция заключается в перераспределении доходов и направлении их на нужды общества.

- Контрольная функция осуществляет информирование граждан об изменениях в социальных сферах.

Виды и классификация

ВБФ делятся на общегосударственные и целевые. Общегосударственные должны обеспечивать финансами промышленность, строительство, таможню, экономику и т. д. Целевые фонды созданы для финансирования таких отраслей, как медицина, образование, наука и т. д.

ВБФ могут классифицироваться по многим признакам. Вот некоторые из них:

- По направлению финансирования делятся на социальные и экономические.

- По праву собственности бывают федеральные (в собственности федеральной власти) и региональные или муниципальные (в собственности субъектов федерации).

- По способу образования классифицируются на находящиеся в составе бюджета и автономные.

- По использованию в материальных отраслях делятся на фонды развития технологий и поддержки отраслей.

- По отчислениям они подразделяются на пополняемые от налогов и сборов и от себестоимости произведенной продукции.

Социально-экономическая сущность

ВБФ являются стабильным источником финансов для поддержания определенных отраслей экономики. Они имеют четко определенные источники вливания средств, что дает возможность прогнозировать объем средств, а также проследить за расходованием.

Причина, по которой были созданы ВБФ, состояла в том, чтобы обеспечивать социальные расходы, а также они должны были пополняться самостоятельно. ВБФ помогли разгрузить государственные бюджеты, взяв на себя часть расходов. Благодаря этой черте ВБФ не происходит повышения налогов.

Особенности, характерные для ВБФ, которые отличают их от других финансовых систем:

- ВБФ имеют целевую направленность;

- средства направлены на государственные расходы, которые не финансируются из бюджета;

- большая часть доходов получается за счет взносов юридических лиц и частных предпринимателей;

- имущество и финансы фондов находятся в собственности государства, но при этом не входят в состав бюджета;

Правовой статус ВБФ состоит из следующих основных элементов:

- Структура управления, образования, реорганизация, ликвидация являются отдельными от других субъектов экономики государства.

- Каждый ВБФ регламентируется законом или нормативным актом, который определяет его цели и задачи.

- ВБФ имеет права и обязанности по сохранению и использованию средств.

- Правовой режим денежных средств.

- Соответствующими государственными органами осуществляется контроль за ВБФ.

Государственные внебюджетные фонды РФ

ГВБФ или ГВФ (расшифровка — государственные внебюджетные фонды) — это денежные средства, которые были образованы без участия средств федерального и муниципальных бюджетов.

Бюджет ГВБФ — это денежные средства, которые формируются в соответствии с законодательством в составе бюджета за счет государственных ВБФ.

Для хранения денежных средств ВБФ открываются счета в кредитных организациях или в казначействе, что позволяет наглядно видеть их объем и расходование.

К государственным ВБФ, в которые поступают платежи, относятся:

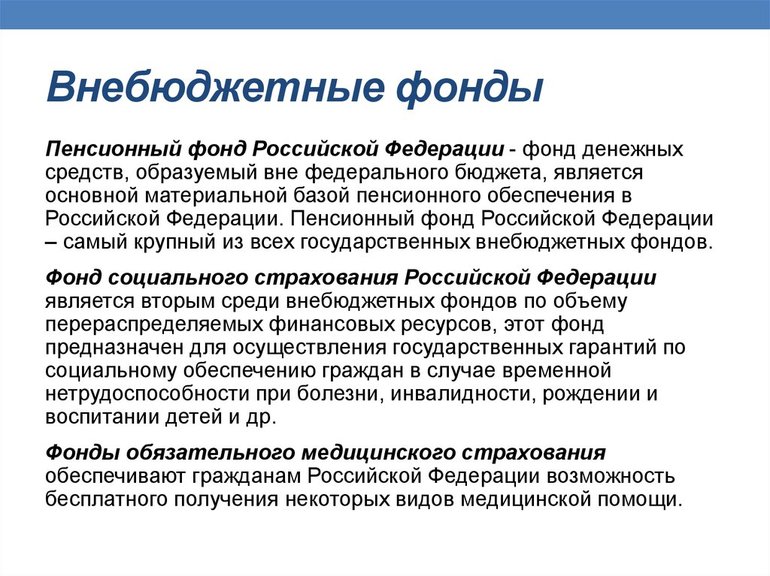

- Пенсионный фонд Российской Федерации.

- Фонд социального страхования Российской Федерации.

- Федеральный фонд обязательного медицинского страхования Российской Федерации.

В соответствующие органы РФ предоставляется статистика для каждого фонда. Эта статистика представляет собой анализ доходов и расходов и изучение эффективности этого фонда.

Характеристика правового режима централизованных ГВБФ:

Пенсионный фонд РФ (ПФР)

ПФР создан для удовлетворения права гражданина на пенсию и управления средствами пенсионной системы.

Доходы ПФР формируются из взносов работодателей, индивидуальных предпринимателей и других.

Задачи ПФР:

- сбор и сохранение денежных средств, а также расходование их по назначению;

- взыскание денежных средств для пенсии по инвалидности для граждан, получивших производственные травмы, профессиональные заболевания или по потере кормильца;

- привлечение спонсорских взносов;

- сотрудничество РФ с другими государствами и заключение договоров по вопросам пенсий и пособий;

- финансирование программ социальной защиты пенсионеров и инвалидов.

Средства ПФР расходуются на:

- выплату пенсий (также гражданам, проживающим за пределами РФ); ;

- оказание денежной помощи пенсионерам и нетрудоспособным гражданам;

- финансирование деятельности ПФР.

Социальное страхование (ФСС РФ)

ФСС РФ занимается вопросами социально-страховой поддержки граждан и их страхованием. В обязанности ФСС РФ входит:

- обеспечить пособиями граждан (по нетрудоспособности, беременности и родам, при рождении ребенка и уходу за ним, пособия на погребение, а также отдых работников и их детей);

- осуществление государственных программ охраны здоровья работников;

- поддержание финансового состояния ФСС РФ;

- повышение квалификации работников фонда;

- работа с похожими организациями, занимающимися страхованием граждан.

Источники финансирования ФСС РФ:

- страховые отчисления работодателей;

- страховые взносы индивидуальных предпринимателей;

- инвестиции;

- добровольная помощь физических и юридических лиц;

- средства государственного бюджета;

- иные поступления.

Обязательное медицинское страхование (ФОМС РФ)

ФОМС РФ занимается финансированием медицинского обслуживания граждан. Направления деятельности ФОМС РФ:

- обеспечение гражданских прав на получение бесплатной помощи здравоохранения;

- финансирование стабильной деятельности ФОМС;

- финансирование новых и старых программ в области медицинского страхования;

- финансирование целевых программ.

ФОМС РФ ежегодно составляет план бюджета и представляет его на утверждение в Министерство здравоохранения РФ, а также в конце отчетного периода предоставляет отчет о порядке исполнения этого плана.

К бесплатным страховым услугам относятся:

- Экстренная медицинская помощь.

- Амбулаторное лечение граждан.

- Стационарное лечение граждан.

- Медицинская помощь на дому.

- Профилактика для инвалидов, ветеранов, онкобольных, беременных женщин, детей и людей с психическими расстройствами.

- Реабилитация пациентов после инсульта и инфаркта.

Обязанности застрахованных лиц:

- Иметь полис ОМС.

- Быть застрахованным в выбранной страховой медицинской организации.

- Сообщить выбранной организации о смене персональных данных.

Бюджетные и внебюджетные организации

Бюджетный фонд — это основная финансовая система государства, которая направлена на обеспечение общественных потребностей. В понятие бюджета входят также целевые бюджетные фонды, они используются для конкретных целей и не могут быть направлены на другие цели, не соответствующие назначению.

Роль государственных фондов состоит в покрытии расходов, связанных с улучшениями в производстве, поддержанием граждан во время кризисов, улучшением уровня жизни населения.

Несмотря на похожий характер, между целевыми бюджетными и внебюджетными фондами существует ряд различий:

- Основное отличие состоит в том, что бюджетные фонды входят в состав бюджета, а ВБФ не входят, поэтому и называются так.

- Бюджет ВБФ устанавливается отдельным законом на год, а объем финансов целевых бюджетных фондов регламентируется законом о бюджете на год.

- ВБФ создаются в основном для решения социальных вопросов, а бюджетные имеют более узкое направление (развитие регионов, покрытие затрат, восполнение ресурсов и т. д. ).

- ВБФ создают на более длительный срок, нежели бюджетные.

Государственные бюджетные и внебюджетные фонды — это важное звено в системе финансов государства. Они дают возможность решать задачи, стоящие перед правительством, которые требуют немалых финансовых вливаний. Эти фонды рассматриваются как единое финансовое состояние, которое может помочь улучшить состояние экономики государства. Для этого важно с умом расходовать их средства.

1. Территориальные отделения федеральных внебюджетных фондов образуются в порядке и на условиях, установленных законодательством Российской Федерации.

Источники формирования территориальных отделений федеральных внебюджетных фондов устанавливаются федеральным законодательством.

2. Областные внебюджетные фонды образуются и действуют на основании законов области. В законе о каждом внебюджетном фонде указываются цели и порядок создания фонда, источники его формирования, направления использования, а также порядок управления и контроля за деятельностью фонда.

Средства областных внебюджетных фондов формируются за счет:

- сборов и платежей, не подлежащих зачислению в бюджет в соответствии с федеральным и областным законодательством;

- добровольных взносов и пожертвований, предприятий, учреждений, организаций и физических лиц;

- целевых средств, перечисляемых из федеральных бюджетных и внебюджетных фондов на финансирование мероприятий целевых областных программ, а также федеральных программ, реализуемых на территории области;

- доходов от размещения части средств внебюджетного фонда в уполномоченных администрацией области коммерческих банках, в государственных и муниципальных ценных бумагах в порядке и на условиях, предусмотренных законодательством области;

- процентов по ссудам, предоставленным из средств внебюджетного фонда предприятиям, учреждениям, организациям на соответствующие цели;

- иных доходов, не противоречащих федеральному и областному законодательству.

3. Областной Совет депутатов вправе принять решение об образовании валютного фонда в порядке и на условиях, установленных действующим законодательством.

4. Бюджетные средства не должны перечисляться во внебюджетные фонды. Перечисление бюджетных средств в бюджет внебюджетного фонда допускается только на основании федерального или областного законодательного акта.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

К внебюджетным фондам в Российской федерации относятся наделенные статусом юридического лица самостоятельные кредитные организации. Государственные внебюджетные фонды формируются за пределами государственного бюджета и являются централизованными целевыми фондами. Такие фонды формируются за счет обязательных отчислений и платежей юридических лиц для реализации конституционных гражданских прав населения Российской Федерации. Средства, размещаемые в таких фондах, предназначаются для трат на конкретные цели – страхование, социальное обеспечение, пенсионное обеспечение, медицинскую помощь.

- Внебюджетные фонды документы

- Государственные внебюджетные фонды

- Органы внебюджетных фондов

- Система внебюджетных фондов

- Управление внебюджетными фондами

Внебюджетные фонды документы

После регистрации ООО или ИП в налоговой инспекции, вновь учрежденным юридическим лицам необходимо вставать на учет в государственные внебюджетные фонды для своевременного отчисления страховых взносов. Организациям необходимо вставать на учет в Пенсионном Фонде (ПФР), Фонде Обязательного Медицинского Страхования (ФОМС) и Фонде Социального Страхования (ФСС). Индивидуальным предпринимателям нужно встать на учет только в двух фондах – ФОМС и ПФР. Для того чтобы встать на учет в указанных фондах необходимо заполнить соответствующие бланки заявлений в двух экземплярах. За несвоевременную подачу документов в фонды в качестве страхователя предусмотрены штрафы.

Государственные внебюджетные фонды

К основным государственным внебюджетным фондам относятся следующие организации:

- Федеральный фонд обязательного медицинского страхования – фонд, финансирующий медицинское обслуживание населения и регулирующий распределение целевых денежных средств;

- Фонд социального страхования Российской Федерации – фонд, занимающийся вопросами обязательного социального страхования населения и обеспечения страховой поддержки гражданам РФ;

- Пенсионный фонд Российской Федерации – фонд, созданный для обеспечения прав граждан на пенсионное обеспечение и управления денежными средствами пенсионной системы РФ.

Органы внебюджетных фондов

Каждый из трех основных внебюджетных фондов имеет собственные органы управления и территориальные подразделения, отвечающие за выполнение функций фондов на местах. Органы внебюджетных фондов несут на себе ту же ответственность, что и государственные, и налоговые органы.

Федеральный Фонд Обязательного Медицинского Страхования (ФОМС):

- Районные филиалы территориальных фондов обязательного медицинского страхования;

- Территориальные фонды;

- Директор фонда;

- Правление Фонда.

Фонд Социального Страхования (ФСС):

- Филиалы отраслевых и региональных отделений Фонда социального страхования РФ;

- Отраслевые и региональные отделения;

- Председатель Фонда.

Пенсионный фонд Российской Федерации (ПФР):

- Региональные организации Пенсионного фонда;

- Исполнительная дирекция и Правление.

Система внебюджетных фондов

Система внебюджетных фондов содержит в себе как фонды целевые, так и общегосударственные. К целевым фондам относятся организации, призванные финансировать конкретные нужды образования, медицины, науки, снижать показатели безработицы. Перед общегосударственными внебюджетными фондами ставятся задачи решения более глобальных и программных вопросов – развития таможенной и экономической систем, поддержки конкретных отраслей промышленности, решение вопросов строительства, дорожного хозяйства, борьбы с преступностью. Некоторые функции внебюджетных фондов могут быть делегированы другим организациям, а сами фонды могут реформироваться.

Управление внебюджетными фондами

В зависимости от уровня управления внебюджетные фонды делятся на фонды местные, фонды региональные и фонды федерального масштаба. Деятельность внебюджетных фондов находится под контролем налоговых органов, которые контролируют определение объектов финансирования, формирование и пополнение фондов, распределение и отпуск денежных средств. Также работу внебюджетных фондов контролируют те же государственные органы, что и контролируют исполнение бюджетов. Отчетность внебюджетных фондов предоставляется в сроки, утвержденные Бюджетным кодексом Российской Федерации.

Читайте также: