Производственные затраты бюджет затрат лекция по экономике кратко

Обновлено: 14.05.2024

Сводный бюджет промышленного предприятия состоит из трех групп бюджетов первого уровня — операционного, инвестиционного и финансового:

- Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета является финансовый цикл предприятия.

- Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

- Цель финансового бюджета — планирование баланса денежных поступлений и расходов, а в более широком смысле — баланса оборотных средств и текущих обязательств Для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

Операционный бюджет — подбюджет уровня, входящий в состав сводного бюджета предприятия и являющийся планом доходов (выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период. Операционный бюджет состоит из ряда подбюджетов уровня: бюджета продаж, бюджета производства, бюджета запасов готовой продукции, бюджета постоянных (общехозяйственных и общих коммерческих) расходов, бюджета закупок.

Бюджет продаж — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом доходов от продаж (выручки), физического объема и структуры продаж, себестоимости продаж (реализации) и сбытовых (прямых коммерческих) расходов предприятия на бюджетный период.

Бюджет производства — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом физического объема и структуры выпуска (производственной программы) и производственных затрат и себестоимости выпуска предприятия на бюджетный период.

Бюджет запасов (готовой продукции) — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом изменения стоимостного и физического объема и структуры запасов готовой продукции предприятия за бюджетный период.

Бюджет постоянных расходов — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом постоянных (общехозяйственных и общих коммерческих) расходов предприятия на бюджетный период.

Производственные затраты — затраты предприятия, возникающие на стадии производства и обусловленные величиной и структурой выпуска.

Бюджет производственных затрат — подбюджет уровня, входящий в состав бюджета производства и являющийся планом величины и структуры производственных затрат за бюджетный период.

Себестоимость выпуска — плановый и отчетный показатель (в разрезе видов продукции), входящий в бюджет производства. Исчисляется как разница производственных затрат и изменения остатков незавершенного производства за бюджетный период.

Коммерческие расходы — расходы предприятия, связанные с продвижением и сбытом продукции предприятия на рынке. Коммерческие расходы предприятия состоят из общих коммерческих и сбытовых (прямых коммерческих) расходов.

Сбытовые (прямые коммерческие) расходы — расходы предприятия по реализации отдельных видов готовой продукции и обусловленные величиной и структурой продаж.

Бюджет сбытовых (прямых коммерческих) расходов — подбюджет уровня, входящий в состав бюджета продаж и являющийся планом прямых коммерческих расходов в разрезе сбыта отдельных видов продукции за бюджетный период.

Прямые затраты — переменные затраты, которые могут быть непосредственно отнесены на производство и сбыт отдельных видов продукции. В зависимости от формирования по стадиям финансового цикла прямые затраты подразделяются на прямые производственные затраты и часть сбытовых (прямых коммерческих) расходов.

Косвенные расходы — статьи переменных затрат предприятия, которые при используемой системе учета не могут быть непосредственно списаны на себестоимость выпуска и реализации отдельных видов продукции. Для распределения косвенных расходов по видам продукции используются специальные методы. В зависимости от стадий финансового цикла косвенные затраты подразделяются на общепроизводственные и коммерческие (часть прямых коммерческих расходов).

Накладные расходы (от англ. overhead costs) — термин бухгалтерского учета, включающий все виды текущих затрат предприятия, не относящихся к прямым затратам. Накладные расходы включают в себя косвенные переменные затраты и постоянные (периодические) затраты.

Бюджет прямых материальных затрат — подбюджет уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части расходования материальных и финансовых оборотных ресурсов (сырье, материалы, комплектующие, субподряд сторонних организаций) за бюджетный период.

Бюджет прямых затрат труда — подбюджет уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части прямых затрат по оплате труда за бюджетный период.

Бюджет общепроизводственных расходов — подбюджет уровня, входящий в состав бюджета производственных затрат и являющийся планом всех косвенных производственных расходов предприятия за бюджетный период.

Отчет о финансовых результатах и их использовании — основной плановый и отчетный документ операционного бюджета, содержащий данные по величине и структуре выручки, себестоимости реализации и внереализационных расходов и конечных финансовых результатов (маржинального дохода, балансовой и чистой прибыли). Другим названием является отчет о прибылях и убытках.

Себестоимость реализации — показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как сумма себестоимости выпуска продукции, реализованной в течение бюджетного периода + величина прямых коммерческих расходов + величина постоянных затрат.

Различают себестоимость реализации отдельного вида продукции (величина постоянных затрат не включается) и полную себестоимость реализации продукции предприятия (с включением суммы постоянных затрат). Себестоимость реализации в управленческом планировании не включает величину начисленных за бюджетный период налогов.

Операционная прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между выручкой от реализации и полной себестоимостью от реализации или между маржинальным доходом и величиной постоянных затрат.

Валовая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как сумма операционной прибыли и финансового результата от прочей реализации(в основном от реализации активов предприятия — основных средств, запасов материальных оборотных средств и пр.)

Прибыль до налогообложения — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между валовой прибылью и суммой начисленных за бюджетный период процентов по привлеченным средствам (кредитам).

Чистая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между прибылью до налогообложения и суммой начисленных налогов за период.

Нераспределенная прибыль (прибыль, остающаяся в распоряжении предприятия) — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между чистой прибылью и внереализационными расходами (трансфертами).

Отчет об инвестициях — основной плановый и отчетный документ инвестиционного бюджета, содержащий данные о величине и структуре инвестиционных вложений (капитальных и долгосрочных финансовых вложений) предприятия за бюджетный период.

Отчет о движении денежных средств — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные о величине и структуре поступлений и расходов денежных средств предприятия за бюджетный период.

Отчет об изменении финансового состояния — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные об изменениях величины и структуры оборотных средств и краткосрочных обязательств предприятия за бюджетный период.

Управленческий баланс — основной плановый и отчетный документ сводного бюджета, содержащий данные об изменениях величины и структуры активов и источниках финансирования деятельности предприятия за бюджетный период.

Бюджет развития — один из вариантов составления долгосрочного бюджета, в котором инвестиционный бюджет имеет не только расходную, но и доходную часть, определяемую как доход от инвестиционных вложений за инвестиционный цикл (срок полезной службы инвестиций).

Индикативный бюджет — один из вариантов составления долгосрочного бюджета, при котором бюджетные показатели не являются обязательными Для центров ответственности (подразделений) и выполняют функции долгосрочных ориентиров развития бизнеса при выполнении подразделениями бюджетного задания на текущий (краткосрочный) бюджетный период.

Трансакционные издержки — общеэкономическая категория, обозначающая все затраты предприятия, связанные с функционированием организационной структуры и системы управления. В частности, в разряд трансакционных издержек попадают текущие расходы по ведению управленческого учета и планированию (бюджетированию) на предприятии.

Открыт набор на уникальный курс повышения квалификации по управленческому учету, в котором своим опытом делятся не один, а три преподавателя-практика.

На курсе вы найдете вдохновение и новые смыслы в каждодневной работе.

Валерий Щербаков, кандидат экономических наук, доцент; руководитель кафедры финансов и налоговой политики факультета бизнеса Новосибирского государственного технического университета

Бюджет производства является одним из важнейших операционных бюджетов, так как он не только формирует показатели производственной себестоимости выпуска продукции, но и обеспечивает взаимосвязь бюджета продаж и бюджета закупок сырья и материалов. Характерная особенность формирования бюджета производства — многоступенчатость расчетов, которые начинаются с прогноза выпуска продукции в натуральном измерении и заканчиваются расчетом общепроизводственных затрат.

МЕТОДИКА ФОРМИРОВАНИЯ БЮДЖЕТА ПРОИЗВОДСТВА

Формирование бюджета производства начинают с расчета потребности в выпуске продукции (производственной программы) на планируемый период, выраженной в натуральном измерении, так как основная цель этого бюджета — обеспечить бюджет продаж необходимым для его выполнения количеством продукции.

Формула расчета потребности в производстве продукции:

Плановый выпуск продукции = План продаж – Нормативный остаток готовой продукции на начало периода + Нормативный остаток готовой продукции на конец периода. (1)

На следующем этапе формирования бюджета рассчитывают расход сырья и материалов на плановый выпуск продукции. Расчет производят на основании количества запланированной к выпуску продукции и расхода сырья и материалов на единицу продукции согласно плановым калькуляциям.

Полученное количество планируемого к расходу сырья и материалов умножают на прогнозную цену закупки. В итоге получается сумма сырьевых расходов на выпуск запланированного в бюджетном периоде объема выпуска продукции.

С учетом ассортиментной линейки производства продукции сумму сырьевых расходов рассчитывают по формуле:

Расходы на сырье и материалы = (Количество планового выпуска продукции 1 × Количество сырья и материалов по спецификации продукции 1 + Количество планового выпуска продукции 2 × Количество сырья и материалов по спецификации продукции 2 + Количество планового выпуска продукции n × Количество сырья и материалов по спецификации продукции n) × Цена закупки сырья и материалов, указанных в спецификациях. (2)

Далее для бюджета производства продукции требуется рассчитать суммы прямых затрат, которые нужны для выпуска продукции согласно ранее рассчитанной производственной программе. В состав прямых затрат входят:

- заработная плата производственных рабочих;

- расходы на энергоресурсы и ГСМ;

- затраты на ремонт и содержание производственного оборудования;

- другие производственные расходы, связанные с выпуском продукции (сертификация, контроль качества, технологические потери и брак).

В общем виде сумму бюджета прямых производственных затрат рассчитывают так:

Прямые затраты производства = (Ставка переменной зарплаты на единицу продукции × Количество планового выпуска продукции + Прочая зарплата производства) + (Норма расхода энергоресурсов на единицу продукции × Количество планового выпуска продукции) + (Норма затрат на обслуживание производственного оборудования + Сумма затрат на ремонт согласно план-графику ремонтов производственного оборудования) + Сумма прочих прямых производственных затрат. (3)

На четвертом этапе формируют прогноз накладных производственных затрат, которые нужны, чтобы обеспечить процесс выпуска продукции.

Эти расходы в отличие от прямых затрат производства не связаны напрямую с количеством выпущенной продукции, поэтому рассчитываются на основе фактических сумм прошлых периодов и запланированных на прогнозный период мероприятий.

На следующем этапе формируют бюджет общепроизводственных затрат, то есть расходов вспомогательных производств (котельная, компрессорная, строительный цех и т. д.) и общепроизводственных подразделений (электромеханическая служба, отдел охраны труда, медпункт, технологи и т. д.).

В итоге всех расчетов получаем искомый бюджет производства:

Бюджет производства = Бюджет сырьевых затрат на выпуск продукции + Бюджет прямых производственных затрат + Бюджет накладных производственных затрат + Бюджет общепроизводственных затрат. (4)

Общая схема формирования бюджета производства представлена на рисунке:

Еще одна важная цель формирования бюджета производства — определить бюджетную себестоимость выпуска единицы продукции. Эту величину рассчитывают отдельно для каждой номенклатуры производимой продукции по формуле:

Себестоимость выпуска единицы продукции = (Сумма затрат на сырье и материалы на единицу продукции + Сумма прямых затрат на единицу продукции + Доля накладных затрат, распределенных на единицу продукции + Доля общехозяйственных затрат, распределенных на единицу продукции) / Плановое количество выпуска единиц продукции. (5)

В системе бюджетирования показатель себестоимости единицы продукции используют при формировании бюджета доходов и расходов в части себестоимости реализованной продукции.

Бюджет производства в части сырьевых затрат служит основой для разработки бюджета закупок сырья и материалов.

ФОРМИРУЕМ БЮДЖЕТ ПРОИЗВОДСТВА В НАТУРАЛЬНОМ ИЗМЕРЕНИИ

Формирование бюджета производства всегда начинается с разработки его показателей в натуральном измерении выпускаемой продукции (штуки, метры, тонны и т. д.). Это нужно для:

- корректного расчета прямых производственных затрат;

- максимально достоверного определения производственной себестоимости единицы выпускаемой продукции, на основании которой строится ценовая политика компании в прогнозируемом периоде.

Бюджет производства в натуральном измерении (его еще называют производственной программой) формируют на основе плана продаж и рассчитывают в соответствии с формулой (1).

Важный момент: в производственных компаниях с достаточно длительным производственным циклом в эту формулу к начальным остаткам готовой продукции нужно добавить остатки незавершенного производства на начало прогнозируемого периода, поскольку они превратятся в готовую продукцию.

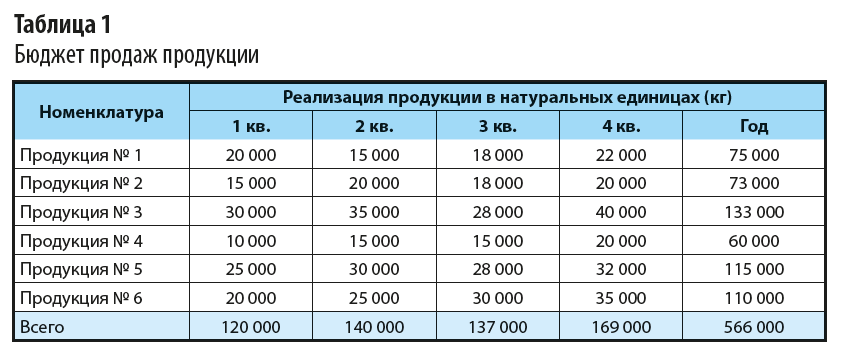

Сформируем производственную программу мясоперерабатывающего комбината на 2020 г. В качестве основы берем поквартальный план реализации в натуральном выражении (табл. 1).

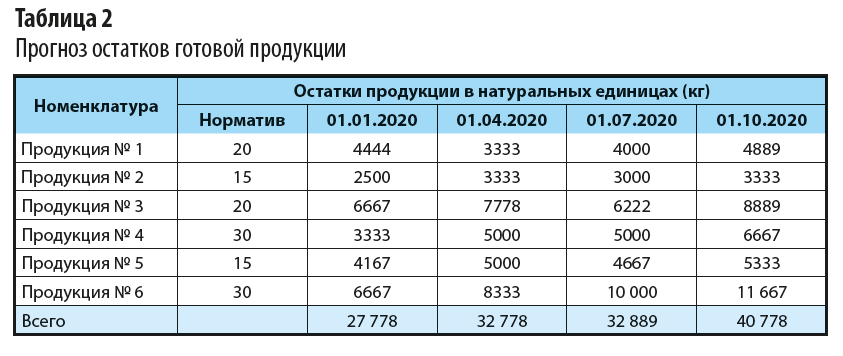

Шаг 1. Рассчитаем остатки готовой продукции по каждому ее виду и на начало каждого квартала планируемого года. Расчет делаем с учетом утвержденного на предприятии норматива запасов готовой продукции, выраженного в днях реализации.

Нормативный остаток запаса готовой продукции № 1 на начало первого квартала 2020 г. определяем следующим образом:

(План реализации продукции № 1 на первый квартал / Количество дней квартала) × Норматив запасов готовой продукции № 1 в днях реализации = (20 000 кг / 90 дн.) × 20 дн. = 4444 кг.

Аналогично рассчитываем плановые остатки запасов готовой продукции по остальным видам продукции и кварталам 2020 г. Результаты оформляем в табл. 2.

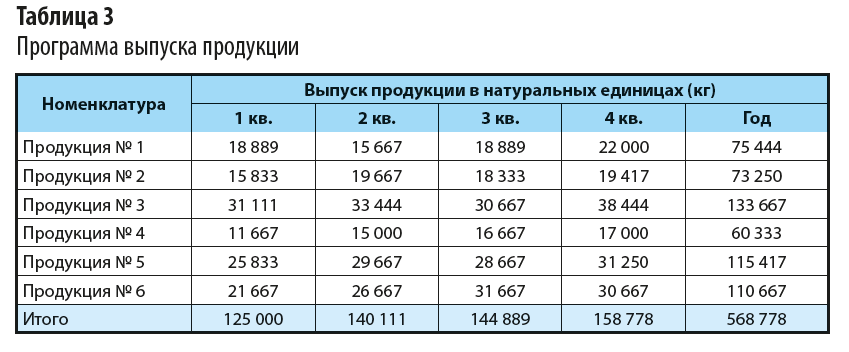

Шаг 2. Составим прогноз объема выпуска продукции, который необходим для обеспечения плана продаж и поддержания нормативной величины запасов готовой продукции.

Расчет делаем согласно формуле (1) по каждому виду продукции комбината.

Объем выпуска продукции № 1 в первом квартале 2020 г.:

20 000 кг (план продаж первого квартала) – 4444 кг (нормативный остаток готовой продукции на начало квартала) + 3333 кг (нормативный остаток готовой продукции на конец квартала) = 18 889 кг.

Рассчитываем аналогично показатели для всех видов продукции по всем кварталам 2020 г. В итоге получаем производственную программу выпуска продукции на 2020 г. (табл. 3).

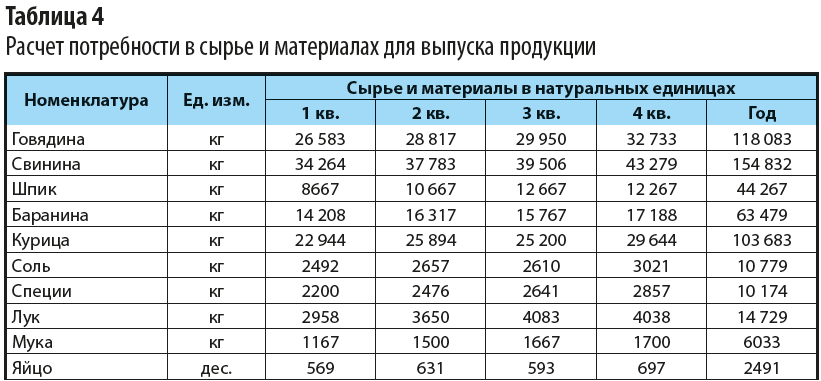

На этом расчеты бюджета производства в натуральных показателях не заканчиваются. Для прогноза суммового выражения затрат на производство продукции нам необходимо спланировать объем сырья и материалов, которые нужны, чтобы обеспечить выполнение производственной программы.

Расчетный объем сырья и материалов для производства служит основой формирования бюджета закупок.

Согласно формуле (2) объем сырья и плановый объем необходимых для выпуска продукции сырья и материалов определяется на основе бюджета производства в натуральных единицах и производственных спецификаций по каждому виду продукции.

Расчет можно сделать двумя способами:

- рассчитать потребность сырья и материалов отдельно по каждому виду продукции и затем суммировать их количество по видам сырья и материалов;

- рассчитать потребность сводно по видам сырья и материалов, суммируя произведения объема сырья и количества единиц по видам продукции.

Итоговый расчет потребности в сырье и материалах для выполнения производственной программы мясоперерабатывающего комбината в натуральном измерении по второму способу представлен в табл. 4.

Мы выполнили все необходимые расчеты натуральных показателей бюджета производства и можем перейти к формированию его суммовых значений.

А. А. Гребенников, главный экономист ГК "Резон"

Коммерческие организации бывают разными: некоторые торгуют, некоторые оказывают услуги, а некоторые производят продукцию. С точки зрения бухгалтерского учета, последние являются наиболее сложными. Ведь одно понятие и классификация затрат на производство чего стоят. Как классифицировать и учитывать эти затраты, разберемся в статье.

Производственная компания, завод, фабрика или небольшая мастерская — все эти организации выпускают готовую продукцию из материалов силами своих работников. Для того чтобы получить из материала готовую продукцию, необходимо выполнить множество хозяйственных операций, которые бухгалтер должен правильно учесть. Ведь все понесенные в процессе расходы составляют себестоимость изготовленных изделий. Как они классифицируются, учитываются и на что еще влияют, давайте разбираться.

Классификация по отношению к объему производства

Затраты, которые растут пропорционально масштабам производства, называются пропорциональными переменными расходами. А что такое переменные, и бывают ли постоянные? Да, бывают. Разница в том, что постоянные затраты не зависят от объемов изготовленной продукции. Например, даже для изготовления одной двери в день в столярной компании, как минимум, потребуется:

- эксплуатация станков;

- один сотрудник с зарплатой;

- эксплуатация цеха;

- работа офиса (бухгалтера, директора и т. д.).

Все это и будет постоянными издержками. А вот количество истраченного дерева, краски, лака, электроэнергии и т. д. будет отличаться. При этом увеличиваться именно пропорционально числу выпускаемой продукции, то есть переменно. Примечательно, что ни одна компания не может похвастаться распределением издержек на постоянные и переменные в чистом виде. Обычно они всегда смешанные, или, иначе говоря, условно-переменные и условно-постоянные. Поэтому говорят, что затраты, зависимые от объемов производства, подразделяются на:

- пропорциональные;

- непропорциональные.

Именно это разделение облегчает бухгалтерам задачи по их учету и определению себестоимости. Схематично отразить распределение издержек можно так:

Состав производственных затрат

В бухгалтерии и экономике принято подразделять все расходы по однородным группам или так называемой номенклатуре. Ее можно найти в п. 8 ПБУ 10/99. В производственной компании обычно всегда есть:

- расходы на оплату труда;

- расходы на материалы для производства;

- амортизация основных средств;

- расходы на административно-хозяйственное управление (АХУ);

- отчисления в фонды;

- налоги;

- прочие.

Но и эти группы подразделяются по статьям. Ведь если, например, мы говорим о производственных расходах, то заработную плату нужно разделить на заработок рабочих, непосредственно занятых на изготовлении продукции, и заработок прочего персонала. Так же делится оплата электроэнергии, воды, АХУ и даже амортизационных отчислений. Это связано с тем, что в одной организации может быть задействовано несколько направлений хозяйственной деятельности, и производство бывает:

- основным;

- вспомогательным;

- дополнительным.

Соответственно, по каждому из них необходимо исчислять издержки отдельно. Кроме того, затраты бывают прямыми и накладными. Обычно вычисляют прямые затраты по отношению к объему производства, а накладные берут в процентном соотношении. В этом бухгалтерам помогают субсчета и аналитические ведомости. Глобальных целей две:

- Вычислить все понесенные расходы для целей налогообложения.

- Точно определить себестоимость продукции.

Более глубоко производственные затраты можно поделить по секторам их возникновения: цехам, отделам, участкам фабрики, завода или фирмы в целом. Кроме того, они могут быть текущими, например, как амортизация, оплата труда и т. д., и единовременными — например закупка необходимого сырья или дополнительного оборудования.

Себестоимость: производственная и общая

Себестоимость продукции (работ, услуг) — это стоимостная оценка всех ресурсов, используемых при изготовлении продукции:

- сырья;

- материалов;

- энергии (топлива);

- основных средств (оборудования);

- трудовых ресурсов;

- прочих ресурсов.

Производственная себестоимость, в свою очередь, включает в себя:

- все затраты, непосредственно направленные на производственный процесс;

- обслуживание производственного процесса;

- издержки по хранению и сбыту продукции (упаковка, погрузка, транспортировка, реклама и продвижение).

Схематично изобразить суть себестоимости в целом можно так:

Учет издержек

Для косвенных издержек предназначены сразу несколько синтетических счетов:

Кроме того, есть еще отдельный счет для учета брака — 28. Ко всем этим счетам по мере необходимости открываются субсчета.

Затраты в управленческом учете принято классифицировать по ряду признаков, среди которых основными являются следующие.

По экономическому содержанию выделяют следующие группировки: по элементам затрат и по статьям калькуляции. Для определения объемов используемых предприятием материальных, трудовых, финансовых ресурсов на всю производственно-хозяйственную деятельность независимо от их назначения и использования пользуются классификацией по экономическим элементам. Номенклатура элементов одинакова для всех предприятий.

Производственные затраты, образующие себестоимость продукции, состоят из следующих элементов:

− затраты на оплату труда;

− отчисления на социальные нужды;

− амортизация основных средств;

По статьям калькуляции группируют затраты для формирования себестоимости отдельных видов продукции. Перечень статей устанавливается для отдельных отраслей промышленности, исходя из особенностей технологии и организации производства. Примерные статьи калькуляции, отражающие затраты на производство продукции:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

4) топливо и энергия на технологические нужды;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата;

7) отчисления на социальные нужды;

8) расходы на подготовку и освоение производства;

9) расходы на содержание и эксплуатацию оборудования;

10) цеховые расходы (общепроизводственные);

11) общезаводские (общехозяйственные);

12) потери от брака;

13) прочие производственные расходы.

По степени однородности затраты бывают одноэлементными и комплексными. Одноэлементные затраты – те, которые на данном предприятии не могут быть разложены на слагаемые. Комплексные – состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные), в которые входят почти все элементы.

Для расчета себестоимости единицы продукции по способу включения в себестоимость единицы продукции затраты делят на прямые и косвенные.

Прямые – прямые материальные, прямые трудовые, т.е. те, которые прямо относятся на готовый продукт. Прямые материальные – затраты основных материалов, которые становятся частью готовой продукции, их стоимость может прямо и экономично относить на определенное изделие.

Материалы могут быть основными и вспомогательными. Вспомогательные – гвозди для мебели, болты в автомобили, клей и т. д. – косвенные общепроизводственные.

Прямые трудовые – расходы по оплате труда основных производственных рабочих. Эти затраты можно снизить путем повышения эффективности (производительности труда). Остальные затраты труда, которые нельзя прямо и экономично отнести на определенный вид готовых изделий – косвенные. Это механики, контролеры и другие вспомогательные рабочие.

Косвенные (общепроизводственные) – нельзя отнести на готовый продукт прямо, они распределяются между отдельными изделиями согласно выбранной на предприятии методики (пропорционально основной заработной плате, количеству отработанных машино-часов, часов отработанного времени и т. п.). Они не зависят от объема производства.

По связи затрат с технологическим процессом затраты бывают основные и накладные. Основные – затраты всех видов ресурсов (сырье, материалы, полуфабрикаты, амортизация основных производственных фондов, заработная плата основных производственных рабочих), которые связаны с выпуском продукции. Это важнейшая часть затрат.

Накладные расходы делятся на две группы:

− накладные общепроизводственные – организация, обслуживание и управление производством;

− накладные общехозяйственные – организация и управление предприятием.

Общепроизводственные – 1) РСЭО – амортизация оборудования и транспортные средств, текущий уход и ремонт оборудования, энергозатраты на оборудование, услуги вспомогательных производств, заработная плата рабочих и пр.; 2) общецеховые – производственное управление, подготовка и организация производства, амортизация зданий, сооружений, производственного инвентаря, содержание аппарата управления производственного подразделения и т. д.

Общехозяйственные – административное управление, расходы по техническому, производственному управлению, расходы по управлению снабженческо-заготовительной, финансово-сбытовой деятельностью; на подготовку, набор, отбор, обучение персонала, оплату услуг внешних организаций (аудиторских) ремонт зданий, сооружений, инвентаря, налоги, сборы, платежи.

По сфере возникновения все затраты делят на производственные и внепроизводственные. Первая группа отражает расходы, связанные с производством продукции, а вторая – затраты, формируемые в процессе реализации.

Читайте также: