Подготовка первичных бухгалтерских документов для передачи в текущий бухгалтерский архив кратко

Обновлено: 28.06.2024

Архив имеется во многих сферах жизни. Как правило, его назначение одинаковое — длительное хранение полезных материалов. С точки зрения организации он является отдельным структурным подразделением для хранения больших объемов документов. Важно понимать, что передача дел в архив — это не просто взять кипу бумаг и положить на свободное место. Для этого требуется установленный заранее порядок. Подготовку осуществляют квалифицированные специалисты.

При это весь объем дел по длительности хранения классифицируется на следующие типы:

- Для временного хранения.

- Для постоянного хранения.

- Не подлежащие хранению.

Также имеются личные дела, которые рассматриваются отдельно.

Общий порядок передачи документов в архив

Процесс происходит в несколько этапов:

- Экспертиза и отбор документов.

- Подготовка и оформление.

- Составление описей.

- Передача в архив.

Каждый шаг требует предельной аккуратности и внимательности. Ведь ошибки могут привести к дополнительной головной боли при проверке организации налоговыми органами.

Экспертиза ценности

Подразумевает определение сроков хранения и ценности рассматриваемых документов. Проводится специальной экспертной комиссией при организации, действует постоянно. В зависимости от размеров предприятия структура и численность состава самой комиссии также может отличаться. В среднем это около 30 самых опытных и квалифицированных специалистов компании. Обязательными членами выступают: заместитель руководителя и сотрудник, отвечающий за архив.

Обычно подобные структурные подразделения имеют непосредственную связь с экспертными комиссиями самих архивов, где будут храниться дела организации. Их называют экспертно-проверочными комиссиями.

Функции органа, проводящего экспертизу, сводятся не только к определению сроков и ценности. Комиссия также рассматривает предложения по работе с номенклатурным перечнем: правила работы с ним, изменения сроков хранения отдельных дел и рекомендации к их правильному оформлению. Также составляются методические пособия, облегчающие понимание и работу.

По результатам экспертизы составляются отдельные описи дел для электронного документооборота.Дела, подлежащие хранению, и описи к ним рассматриваются на заседании комиссии. Для участников важно определить, что остается в организации и что отдается в архив.

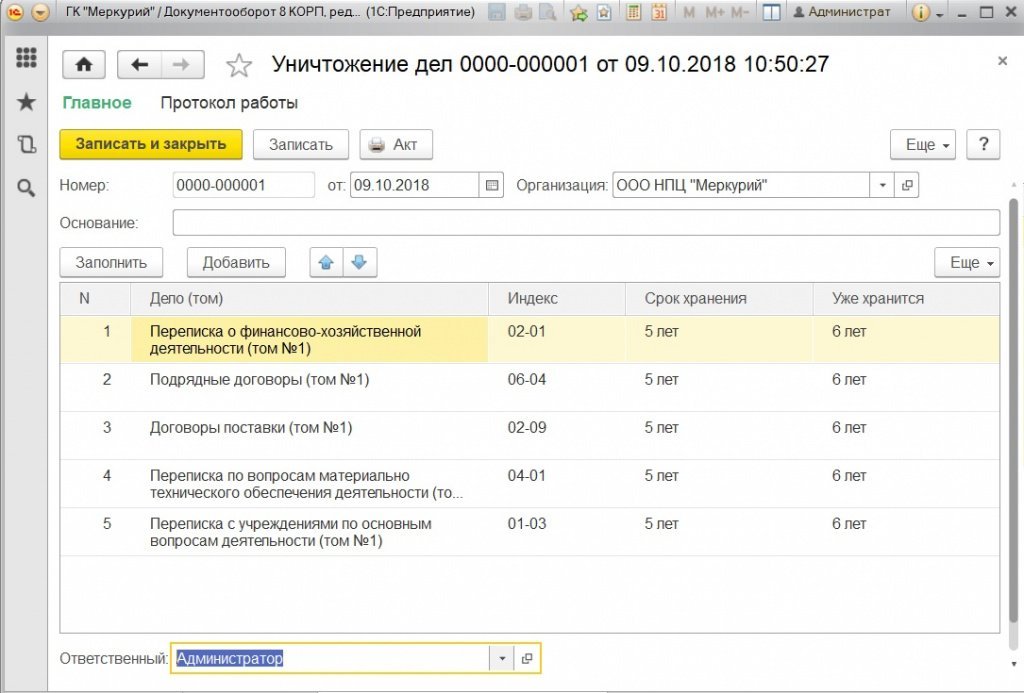

Помимо этого формируются акты для документов, которые подлежат уничтожению. Сам процесс возможен только после согласования с руководителем и экспертно-проверочной комиссией, если это потребуется. Уничтожения происходит обоих экземпляров документов: бумажного и электронного. Физическое уничтожение производится обычно специальным оборудованием, например, шредерами. Электронное обычно сопровождается удалением данных.

Подготовка и оформление дел

Этот этап также подразумевает работу как с бумажными, так и с электронными документами. Ключевым действием является оформление. В зависимости от типов дел меняются и требования к тому, как их подготовить. Особо тщательно необходимо оформлять документы для постоянного хранения. Это вполне естественно, ведь они не должны утратить свой вид в течение длительного времени.

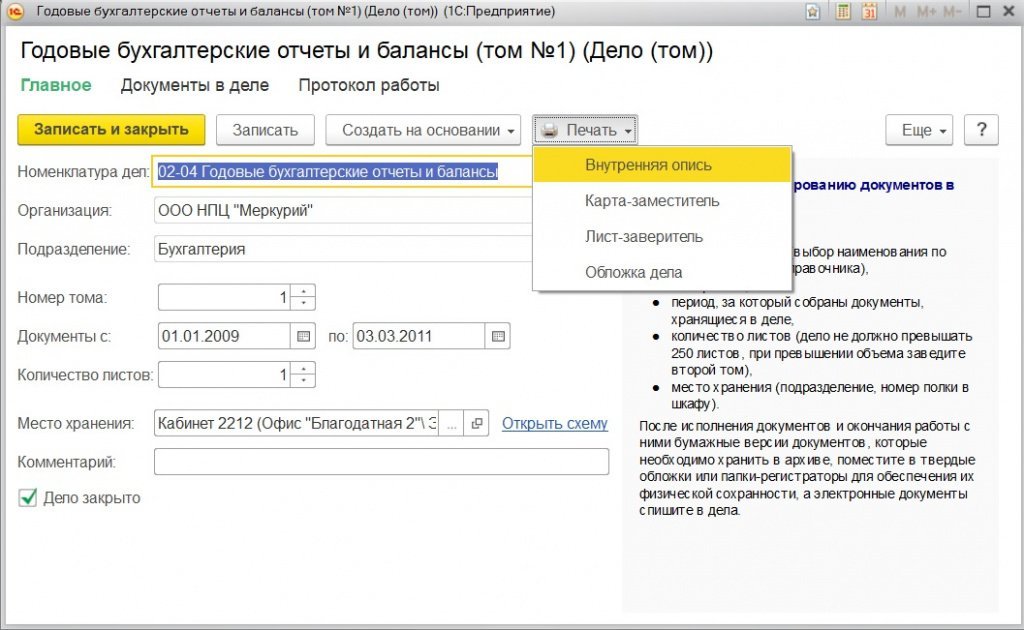

При подготовке следует правильно оформить обложку и составить лист-заверитель. Относится к каждому акту. Чтобы бумага со временем не испортилась, нужно избавить ее от соприкосновения с металлическими изделиями. Известно, что металл подвержен коррозии.

Важным аспектом является и нумерация. Здесь нельзя допускать много ошибок, страницы помечаются карандашом арабским цифрами по порядку.

Далее заслуживает рассмотрения внутренняя опись. В ней указывается количество принятых документов, сведения о них и итоговые значения. Имеет установленную форму.

Теперь подробнее про обложку дел. В ней указываются: название предприятия и конкретного подразделения, даты и срок хранения, количество листов, внутренние идентификаторы. В 1С имеется заранее подготовленная печатная версия (форма). Достаточно лишь грамотно заполнить карточку.

Составление описей

Здесь также подразумевается двойное ведение. Архивные описи составляются в 3-х экземплярах. После завершения всех этапов делопроизводства передаютcя в хранилище организации через год.

Алгоритм составления описей включает важнейшие моменты:

- Ко всем описям предприятия применяются общая нумерация.

- Для дел постоянного хранения сводная опись за год формируется в 4-х экземплярах.

- Для дел временного хранения за тот же период - в 2-х.

Как и в любой описи в конце заносятся количественные данные с порядковыми номерами.

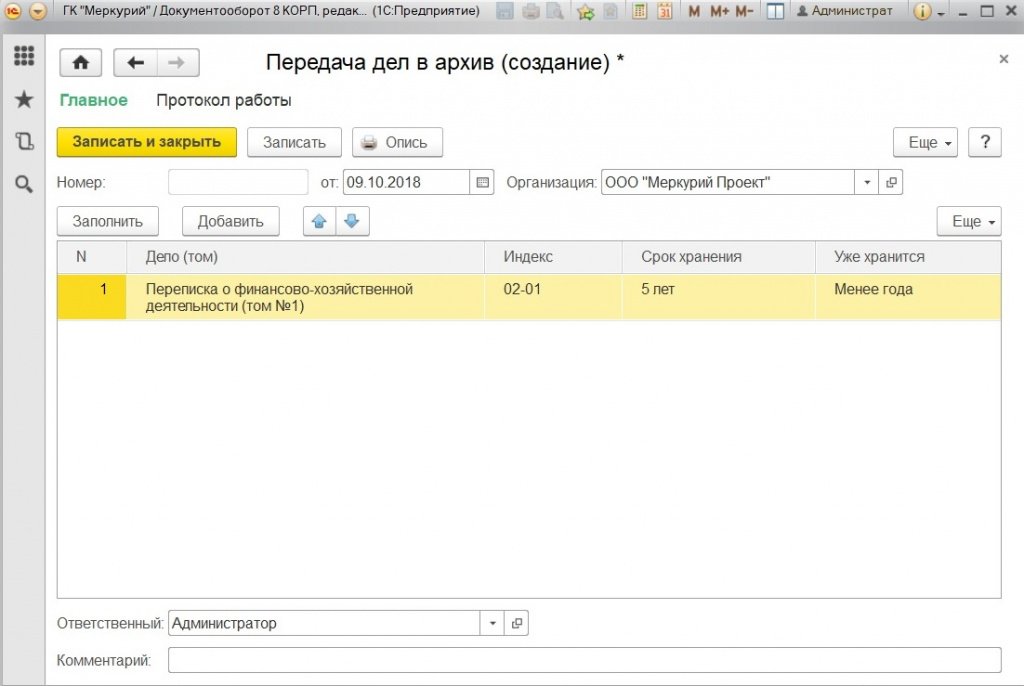

Передача в архив

Правила гласят, что документы, не подлежащие уничтожению, уходят в архив во временных промежутках от 1-го до 3-х лет. Электронные версии тех же актов могут находится в программе сколько угодно. Но при их удалении из 1С также необходимо проводить заседание комиссии для экспертизы.

Нюансы работы с документами

Последним пунктом стоит рассмотреть отдельные нюансы, которые проявляются в процессе документооборота. Они помогут не допускать простых ошибок, а также обеспечат сохранность дел.

Перечислим эти нюансы по порядку:

- Временные документы хранятся не дольше 10 лет и в архив не передаются.

- Работа с уничтожением дел, срок хранения которых истек.

- Оформление обложки дела, если название предприятия менялось.

- Определение законченности сводной описи.

Рассмотрим подробнее каждый аспект.

Срок хранения временных документов

Дела, не подлежащие передаче в архив, должны храниться до 10 лет. Место их нахождения остается то структурное подразделение, где они были подготовлены. Подобные акты также не требуют и особого оформления. Тем не менее их стоит расположить так, чтобы в любой момент можно было найти нужные сведения. Для них составляются отдельные описи по заранее установленным правилам.

Уничтожение дел

Перечень документов, которые необходимо уничтожить в связи с истечением срока их хранения, определяется той же экспертной комиссией на ежегодном заседании. Несмотря на то, что время их хранения истекло, перед утилизацией необходимо разрешение руководителя организации.

Необходимость утилизации возникает и электронных экземпляров. Как правило, у каждого акта есть столбцы с указанием срока хранения и фактически прошедшего времени с его начала. Если второе равно или превышает первое, то документ необходимо уничтожить.

Оформление обложки при смене названия

Стоит дать рекомендацию и в этой ситуации. Это характерно для случаев, когда название предприятия сменилось в течение года. Правила оформления гласят, что старое наименование пишется первым, причем в скобках. Под ним пишется новое название.

Определение законченности сводной описи

Здесь есть правила для предприятий разного размера. В зависимости от этого завершенность сводной описи считается по разному.

Для небольших организаций сводная опись завершена, если в ее составе находятся ежегодные разделы постоянных документов за 5 лет. Обычно в подобных компаний образуется не больше 200 дел за год. Для остальных случаев сводная опись завершена, если количество заголовков документов достигло 1000 за год или больший период.

У документов разного типа нумерация законченных сводных описей также отличается. В общем виде это выглядит следующим образом:

- Постоянные — №1.

- Временные — №2.

- Личного состава — №3.

Примерно такую же маркировку дела имеют и в электронном виде.

Документооборот — процесс общий и касается большого количества сотрудников организации. Поэтому руководство и ответственные лица должны требовать от каждого работника правильного оформления установленных форм. Помимо этого важно давать практические рекомендации и составлять методические пособия, чтобы у персонала было меньше вопросов.

Нужен и постоянный контакт со специалистами, которые работают с большими объемами документов. Например, лицо, ответственное за архив, в обязательном порядке должно входить в состав экспертной комиссии. Дополнительно требуется поддерживать контакт и с архивным органом, куда будут передавать дела для постоянного хранения.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Хранение документов бухгалтерского учета должно осуществляться в полном соответствии с действующими законодательными нормами. Подробнее о правилах и сроках хранения таких документов вы узнаете из нашей статьи.

Перечень документов, которые необходимо хранить

Срок хранения налоговых документов, отчетности и приложений (дополнений) к ней также оговаривается в Налоговом кодексе. В частности, в ст. 23 НК РФ указывается, что документы (налоговые и бухгалтерские), на основании которых были рассчитаны налоги, следует хранить как минимум 5 года.

Важно! КонсультантПлюс предупреждает

Отсутствие документов, необходимых для исчисления и уплаты налогов, может повлечь привлечение к ответственности за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, установленной п. 1 или п. 2 ст. 120 НК РФ. А в случае искажения налоговой базы вам грозит.

Подробнее об ответственности читайте в К+, получив пробный демо-доступ бесплатно.

- подтверждающие права ООО на числящееся на его балансе имущество;

- внутреннюю документацию хозобщества;

- документы по эмиссии ценных бумаг;

- иную документацию, необходимость хранения которой оговорена федеральными законами, уставом хозобщества, локальными актами компании.

- документы, подтверждающие права компании на активы, которые числятся на ее балансе;

- вся внутренняя документация;

- годовая отчетность и другие документы бухотчетности;

- документы бухучета;

- другая документация, об обязательном сохранении которой указано в уставе и/или локальных актах.

Граничные сроки хранения документов

В соответствии с постановлением ФКЦБ от 16.07.2003 № 03-33/пс для АО установлены сроки хранения бухгалтерской документации не меньше 5 лет.

Согласно информации из перечня Росархива:

- приказы и распоряжения по основному виду деятельности должны храниться постоянно, по личному составу — до 75 лет, по хозяйственным и административным вопросам — до 5 лет;

- штатное расписание — постоянно, а должностные инструкции и штатно-списочный состав — до 75 лет;

- соглашения о передаче прав на результат, полученный от интеллектуальной собственности — 5 лет после истечения срока действия договора;

- документы, которые готовятся для получения лицензии, — до 5 лет, а сами лицензии — постоянно;

- документация о передаче активов в доверительное управление — 10 лет;

- документы по операциям с ценными бумагами — до ликвидации организации;

- документы по хозяйственной деятельности — 3–5 лет;

- дела по архивному хранению документов — постоянно;

- годовые статистические отчеты, сметы — постоянно;

- документация о долгосрочном кредитовании и инвестдеятельности — постоянно;

- отчеты по выполнению госзаказов — постоянно;

- сводная (годовая) бухгалтерская отчетность — постоянно;

- декларации по всем видам налогов — 5 лет и т. д.

Полный справочник сроков хранения документации вы найдете в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

О том, что компании должны соблюдать законодательно установленные сроки хранения бухгалтерской документации, говорится в письмах Министерства финансов от 30.03.2012 № 03-11-11-104 и от 22.07.2013 № 03-02-07/2/28610.

Мы рекомендуем хранить бухгалтерскую документацию не менее 5 лет, чтобы не подпасть под санкции проверяющих органов.

Однако для некоторых ситуаций возможно применение иных сроков хранения:

- Документы, сопровождающие сделку по оприходованию амортизируемых активов, хранятся еще 4 года после того, как имущество было списано с баланса в результате ликвидации/отчуждения (основание — ст. 23 НК и письмо Министерства финансов от 26.04.2011 № 03-03-06/1/270).

- Первичная документация по убыточному периоду работы компании должна храниться весь тот промежуток времени, пока результаты убыточной деятельности используются для снижения налога на прибыль (основание — ст. 283 НК и письмо Министерства финансов от 25.05.2012 № 03-03-06/1/278).

- Первичка, необходимая для списания безнадежной задолженности дебиторов, должна храниться еще 4 года после того, как задолженность была признана безнадежной. При этом срок хранения продлевается, если срок давности по обязательствам дебиторов был прерван и начал отсчитываться заново (основание — подп. 2 п. 2 ст. 265 НК и ст. 203 ГК РФ).

Начальной датой отсчета для определения срока хранения бухгалтерской документации считается 1 января того года, который следует за периодом ее составления/принятия к учету (приказ Росархива от 20.12.2019 № 237).

Особенности хранения различных бухгалтерских документов

Применяемые на предприятии правила хранения бухгалтерской документации в соответствии с действующим законодательством следует прописать в отдельном локальном акте. Для таких целей подойдет положение об архивировании документов.

В соответствии с принятием ряда норм в отечественном законодательстве предприятия могут использовать документацию в электронной форме. В такой форме может храниться первичная документация на основании ст. 9 Закона о бухучете, бухрегистры — ст. 314 НК РФ и налоговая отчетность, переданная с помощью электронной связи.

Электронные документы должны быть заверены цифровой подписью — об этом говорится в письме Министерства финансов от 22.08.2012 № 03-02-07/1-202. Но в случае поступления требования о предоставлении такой документации в печатной форме от проверяющего, она должна быть распечатана налогоплательщиком и заверена по всем правилам. Сроки хранения электронной документации такие же, как и для аналогов в печатной форме.

Где следует хранить документы бухучета?

Бухгалтерские документы, связанные с хоздеятельностью ООО, должны храниться по тому адресу, где расположен единоличный исполнительный орган либо в месте, о котором знают и куда могут попасть все члены общества (п. 2 ст. 50 Закона об ООО). Что касается бухгалтерской документации и других документов акционерных обществ, то она должна храниться по месту расположения исполнительного органа (п. 2 ст. 89 Закона об АО).

Хранить документацию надлежит в специально оборудованной комнате или закрытых шкафах (п. 6.2. письма Министерства финансов от 29.07.1983 № 105). О том, как устраивать такие хранилища, подробно говорится в правилах, которые одобрены решением коллегии Росархива от 06.02.2002.

Как подготовить документы к сдаче в архив?

Архивом может быть названо специальное помещение в офисе компании, отведенное для хранения документации, структурное подразделение предприятия в составе канцелярии/службы делопроизводства, а также специализированное госучреждение. На архивное хранение передаются документы, срок хранения которых составляет как минимум 10 лет. Документы, которые можно хранить в течение меньшего срока, могут находиться в бухгалтерии до момента их уничтожения.

Для передачи бухгалтерской документации в архив потребуется совершить ряд действий (п. 3.4.2 приказа Главного архива СССР от 25.05.1988 № 33), среди которых:

- составление описи;

- нумерация страниц и сшивание дела;

- оформление обложки.

Если на предприятии уже были проведены проверки фискальных и других контролирующих органов, то непомещающуюся в офисе документацию можно передать в архив. Для передачи документов в госархив (муниципальный архив) их необходимо сформировать в дела. Документы принимаются по описи.

Если срок хранения документов вышел, то их, как правило, уничтожают, предварительно создав для этого комиссию.

Итоги

Правила хранения бухгалтерской документации содержатся в ряде нормативно-правовых актов, среди которых можно выделить Закон о бухучете и Налоговый кодекс РФ. Несоблюдение сроков хранения документов (их досрочное уничтожение) чревато доначислением налогов и наложением штрафов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Для того чтобы организовать хранение большого объема документов, в организациях создается архив – самостоятельное структурное подразделение, обеспечивающее сохранность документов длительных сроков хранения.

Для того, чтобы организовать хранение большого объема документов, в организациях создается архив – самостоятельное структурное подразделение, обеспечивающее сохранность документов длительных сроков хранения.

При этом дела, имеющие срок хранения свыше 10 лет, передаются в архив не раньше, чем через год, и не позже, чем через три года после их завершения. Документы временного срока хранения (до 10 лет) в архив не передаются и хранятся в структурных подразделениях, в которых они были созданы.

Перед передачей документов в архив или их уничтожением следует провести экспертизу ценности документов.

Проведение экспертизы ценности документов

Экспертиза ценности документов (ЭЦД) – изучение документов на основании критериев их ценности для определения сроков хранения документов*.

Для организации и проведения ЭЦД создается постоянно действующая экспертная комиссия (ЭК). В крупных организациях помимо ЭК создаются центральные экспертные комиссии (ЦЭК). Они оказывают методическую поддержку ЭК в их работе.

Основными функциями ЭК являются:

- организация ежегодного отбора дел для хранения и уничтожения;

- рассмотрение и согласование проектов номенклатуры дел организации, описей дел постоянного и временного (свыше 10 лет) хранения, в том числе по личному составу, актов о выделении к уничтожению дел, не подлежащих хранению;

- подготовка предложений об изменении сроков хранения документов, не предусмотренных перечнями, и об изменении сроков хранения отдельных категорий документов, установленных перечнями;

- участие в подготовке и рассмотрении проектов нормативных и методических документов по вопросам работы с документами в организации;

- методическое руководство работами в области обеспечения сохранности документального и архивного фондов организации.

Эти комиссии могут сотрудничать с экспертно-проверочными комиссиями (ЭПК) архивного учреждения, в которое будут переданы документы организации. Такое сотрудничество обязательно, если организация является источником комплектования Архивного фонда Российской Федерации. В состав ЭК включают 35 наиболее квалифицированных работников организации и в обязательном порядке – лицо, ответственное за архив.

Председателем ЭК является один из заместителей руководителей организации.

Каждый год при проведении ЭЦД в структурных подразделениях проводится:

- отбор дел постоянного и временного (свыше 10 лет) хранения для передачи в архив;

- отбор дел с временными сроками хранения (до 10 лет), подлежащих хранению в структурных подразделениях;

- выделение к уничтожению дел за предыдущие годы, сроки хранения которых истекли.

Сроки хранения дел определяются по перечням документов с указанием сроков их хранения и по номенклатуре дел организации.

При отборе документов особенное внимание следует уделять делам постоянного и временного (свыше 10 лет) хранения. Такие дела необходимо просматривать полистно. Это позволит выявить ошибки, допущенные при формировании дел.

По результатам проведения ЭЦД в организации составляются:

- описи дел постоянного хранения;

- описи дел временного (свыше 10 лет) хранения;

- описи дел по личному составу;

- акты о выделении к уничтожению дел, не подлежащих хранению.

Документы в электронной форме включаются в самостоятельные описи.

Описи и акты рассматриваются на заседании ЭК организации одновременно, утверждаются руководителем организации после утверждения ЭПК архивного учреждения (при необходимости). После этого организация имеет право уничтожать дела, включенные в данные акты.

Акт о выделении к уничтожению дел составляется автоматически из выбранных к уничтожению дел по установленной Правилами хранения форме.

Дела, подлежащие уничтожению, передаются на переработку (утилизацию). Передача дел оформляется приемо-сдаточной накладной, в которой указываются дата передачи, количество сдаваемых дел и вес бумажной макулатуры.

Электронные дела подлежат уничтожению на общих основаниях. При этом проводится физическое уничтожение носителей, на которых они записаны, или уничтожение программно-техническими средствами.

Оформление дел

Дела постоянного, временного (свыше 10 лет) хранения и по личному составу необходимо сдавать в архив для их дальнейшего хранения и использования. Подготовкой к передаче таких дел в архив занимается служба ДОУ или секретари структурных подразделений. Подготовка дел заключается в том, чтобы правильно их оформить.

Для оформления дел постоянного, временного (свыше 10 лет) хранения и по личному составу предусмотрены следующие операции:

- подшивка или переплет дела;

- нумерация листов дела;

- составление листа-заверителя;

- составление, в необходимых случаях, внутренней описи документов;

- оформление обложки дела (уточнение названия организации, регистрационного индекса дела, крайних дат дела, заголовка дела).

Дела временного (до 10 лет включительно) хранения можно не оформлять. Достаточно правильно их сформировать для удобного поиска документов в случае необходимости. Документы могут оставаться в скоросшивателе.

В первую очередь документы подшиваются или переплетаются в дело. Предварительно следует удалить все металлические скрепления, булавки, скрепки и прочие лишние предметы из документов для того, чтобы при дальнейшем хранении они, заржавев, не оставили следов и не повредили бумагу.

Для надежного скрепления всех документов они переплетаются в твердую обложку из картона на 4 прокола. При этом нужно следить, чтобы текст документа, даты, визы и резолюции на них свободно читались.

Для обеспечения сохранности документов и закрепления порядка их расположения, все листы (кроме листа-заверителя и внутренней описи) нумеруются арабскими цифрами по порядку в правом верхнем углу листа простым карандашом или нумератором. Использование чернил и цветных карандашей запрещается, так как при длительном хранении они могут расплыться и испортить бумагу. Листы внутренней описи документов дела нумеруются отдельно. Если дело состоит из нескольких томов или частей, то листы нумеруются по каждому тому или по каждой части отдельно.

Если в нумерации листов было допущено небольшое количество ошибок, то в этом случае возможно употребление литерных номеров листов (с буквами – например, 2а, 2б, 2в). Если же ошибок слишком много, то старые номера зачеркиваются, и рядом ставится новый номер листа. В конце дела составляется новый лист-заверитель, при этом старый лист-заверитель зачеркивается, но сохраняется в деле.

В листе – заверителе дела указываются цифрами и прописью количество листов в деле. Лист – заверитель дела подшивается в дело или наклеивается за верхнюю часть листа на внутреннюю сторону обложки в конце дела. Форма листа – заверителя дела установлена Правилами хранения**.

Внутренняя опись документов дела составляется на отдельном листе по установленной форме, в которой содержатся сведения о порядковых номерах документов дела, их индексах, датах, заголовках и номерах листов дела. К внутренней описи составляется итоговая запись, в которой указываются цифрами и прописью количество включенных в нее документов и количество листов внутренней описи.

Если дело переплетено или подшито без бланка внутренней описи документов, то составленная по установленной форме опись подклеивается к внутренней стороне лицевой обложки дела.

Еще одним этапом в оформлении дела является оформление его обложки. Обложка дела постоянного, временного (свыше 10 лет) хранения и по личному составу составляется и оформляется по установленной форме. Здесь следует указывать:

- наименование организации и ее непосредственную подчиненность;

- наименование структурного подразделения;

- индекс дела;

- номер тома (части);

- заголовок дела (тома, части);

- крайние даты дела (тома, части);

- количество листов в деле (томе, части);

- срок хранения дела;

- архивный шифр дела;

Если наименование организации менялось в течение года, то на обложке приводятся оба названия, причем прежнее название берется скобки, а новое пишется под ним.

Составление и оформление описей дел

На все завершенные в делопроизводстве дела постоянного, временного (свыше 10 лет) хранения и по личному составу после проведения ЭЦД составляются архивные описи.

Описи составляются отдельно:

- на дела постоянного хранения;

- дела временного (свыше 10 лет) хранения;

- дела по личному составу;

- дела, состоящие из документов, характерных только для данной организации (судебные, следственные дела, научные отчеты по темам и т. п.).

Подготовка электронных дел для передачи в архив организации предусматривает составление описи электронных дел.

Описи дел структурных подразделений составляются по установленной форме в трех экземплярах и представляются в архив организации через год после завершения дел в делопроизводстве.

Заголовки дел переносятся в опись из утвержденной номенклатуры дел. В описи каждому делу и тому присваивается самостоятельный порядковый номер, при этом сохраняется валовая нумерация на несколько лет.

На основе описей дел структурных подразделений составляется годовой раздел сводной описи дел организации, подготовка которого возлагается на архив организации. Годовой раздел сводной описи дел постоянного хранения составляется в четырех экземплярах по установленной форме. Годовой раздел сводной описи дел временного (свыше 10 лет) хранения печатается в двух экземплярах. Описи одобряются сначала ЭК организации, а затем утверждаются ее руководителем.

В конце описи делается итоговая запись, в которой цифрами и прописью указываются количество дел, первый и последний номера дел по описи дел, а также оговаривается наличие литерных и пропущенных номеров в нумерации дел в описи.

Сводная опись считается законченной, если число заголовков дел нескольких или одного годового раздела достигло 1000. В организациях с небольшим объемом ежегодно образующихся дел постоянного хранения (до 200 дел) опись считается законченной, если в нее включены годовые разделы сводных описей дел постоянного хранения за 5 лет.

Описи дел составляются автоматически из дел, выбранных к передаче в архив, по установленной Правилами хранения форме (рис. 3).

Сроки хранения электронных и бумажных документов идентичны.

Систематизация в дела исполненных документов, имеющих оригинал на бумажном носителе, осуществляется в соответствии с номенклатурой дел организации путем проставления соответствующих отметок в учетной карточке документа.

Систематизация в дела исполненных электронных документов (не имеющих оригинала на бумажном носителе) не производится.

Порядок передачи документов в архив организации

Дела постоянного и временного хранения свыше 10 лет и документы по личному составу передаются в архив организации не раньше чем через год и не позднее чем через три года после их завершения в делопроизводстве.

В бухгалтерии организации скапливается большое количество документов. Согласно закрепленным в законодательстве нормативам, каждый из них имеет определенный срок и правила хранения. Чтобы избежать чрезмерного скопления бумаг, не позднее 3 лет после выхода их из текущего документооборота они сдаются в архив.

Подготовка документов к сдаче в архив включает несколько процедур:

- первичная экспертиза ценности – определение сроков хранения, выделение бумаг к уничтожению, сортировка;

- формирование дел;

- оформление дел;

- составление номенклатуры;

- создание описи.

Сроки хранения документов

Приведем некоторые документы и сроки их хранения:

- квартальные отчеты, кассовые документы, журналы регистрации счетов и т.д. – 5 лет;

- годовые отчеты, документы инвентаризации – 10 лет;

- лицевые счета и расчетные ведомости по начислению заработной платы сотрудников – 75 лет. Формируются в отдельные дела и передаются в архив после увольнения сотрудника.

Формирование дел

В одну папку подшиваются документы по одному вопросу и с одним сроком хранения. Также разделяются годовые, квартальные и месячные отчеты. Хранению подлежат подлинники документов, при отсутствии такой возможности – заверенные копии (по одному экземпляру в деле).

Лицевые счета сотрудников формируются отдельно, документы в делах располагаются в хронологическом порядке. Месячные отчеты группируются по годам и располагаются в хронологическом порядке. Таким же образом формируются дела по переписке. Приложения подшиваются вместе с документом, к которому они относятся, даже если даты их составления отличаются.

Оформление дел

К каждому сформированному делу составляется опись содержащихся в нем документов с указанием общего количества (лист-заверитель). Все бумаги в деле обязательно нумеруются. На титульном листе папки указывается:

- наименование организации;

- индекс в соответствии с номенклатурой дел;

- дата составления;

- номер по описи;

- срок хранения.

Опись дел, передаваемых на хранение, составляется при сдаче в архив. По делам, касающихся личного состава, составляется отдельная опись. Всего подготавливают 3 экземпляра: 2 из них остаются в архиве, один – в бухгалтерии.

Mozilla/5.0 (Windows NT 5.1) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/35.0.2117.157 Safari/537.36

Читайте также: