Оценка воздействия финансового рычага кратко

Обновлено: 04.07.2024

Предположим, что существуют две компании Альфа и Бета с одинаковым размером капитала — 2000 тыс. руб., одинаковой операционной прибылью до выплаты процентов за кредит и налога на прибыль — 800 тыс. руб., но с различной структурой капитала:

- Альфа: собственные средства — 2000 тыс. руб., заемные средства — 0 тыс. руб.

- Бета: собственные средства — 1000 тыс. руб., заемные средства — 1000 тыс. руб.

- Ставка процента по кредитам — 15 %, ставка налога на прибыль — 20 %.

Как вы думаете, у какой из этих двух компаний будет выше значение показателя рентабельности собственного капитала (ROE — return on investment)?

ROE = (Чистая прибыль/ Собственный капитал) * 100 %,

Значение показателя говорит о том, сколько копеек прибыли приходится на 1 рубль капитала собственника. Чем выше значение показателя, тем рентабельнее для собственника вложение в анализируемую компанию.

Итак, рассчитаем для нашего примера чистую прибыль компаний:

Чистая прибыль Альфы = 800 * (1-0,2) = 640 тыс. руб.

Чистая прибыль Беты = (800 — 1000 * 0,15) * (1 — 0,2) = 520 тыс. руб.

В первом случае операционная прибыль ( 800 тыс. руб) уменьшается только на величину налога на прибыль, а во втором сначала на величину выплат по кредиту, и лишь потом на величину налога на прибыль.

Рассчитаем ROE для наших компаний:

ROE Альфы = 640 / 2000 * 100 % = 32 %

ROE Беты = 520 /1000 * 100% = 52 %

Мы пришли к очень интересному результату. Несмотря на то, что чистая прибыль компании Альфа существенно выше, чем у ее конкурента компании Бета, для потенциального инвестора гораздо привлекательнее окажется именно компания Бета.

Потому что на каждый вложенный собственником рубль компания Бета дает более высокую отдачу — 52 % по сравнению с 32 % , которые может дать компания Альфа.

Этот парадокс и получил название эффекта финансового рычага: он показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств, несмотря на то, что последние являются платными.

Для бизнеса нередки ситуации, когда при реализации того или иного проекта возникает дефицит личных ресурсов, а как следствие, и необходимость в привлечении дополнительных платных источников финансирования. Казалось бы, при этом можно рассчитывать на такой ресурс, как прибыль, но она может быть задействована в разных активах, кроме того, ее размера может быть недостаточно, иными словами, прибыль – это весьма ограниченный источник финансирования. Чего нельзя сказать про кредитные ресурсы, предоставляемые на рынке банковского сектора, которых всегда достаточно. Кроме того, при задействовании платного капитала реальные финансовые ресурсы поступают в кратчайшие сроки и в требуемом размере.

Однако любая мобилизация кредитных средств для укрепления экономического резерва фирмы требует детального обоснования. Одним из таких обоснований может стать расчет левериджа или финансового рычага предприятия, который демонстрирует, как применение привлеченного капитала оказывает влияние на объем чистой прибыли. Определение рычага пришло в экономику из физики, поскольку его применение дает возможность поднять больший вес, используя меньшие усилия.

Задача применения финансового левериджа состоит в росте прибыли в виду реорганизации состава общего капитала, а эффект возникает из-за того, что вовлечение новых платных финресурсов дает возможность поднять результативность бизнеса, поскольку дополнительный капитал направляют на приобретение других активов, которые увеличат как финансовый поток, так и чистую прибыль субъекта

Кроме того, решается одна из ключевых целей хозяйствования – увеличивается рыночная стоимость компании для потенциальных инвесторов.

Следует отметить, что увеличение обязательств приводит к снижению финансовой устойчивости и независимости хозяйствующего субъекта, но одновременно с этим действует всем известное правило: чем больше степень риска, тем больше возможность увеличения прибыли.

Однако не стоит забывать, что, прибегая к такой схеме финансирования, организации вступают в зону риска, потому что погашать долговые обязательства все также необходимо, вне зависимости от того, принес проект прибыль или нет.

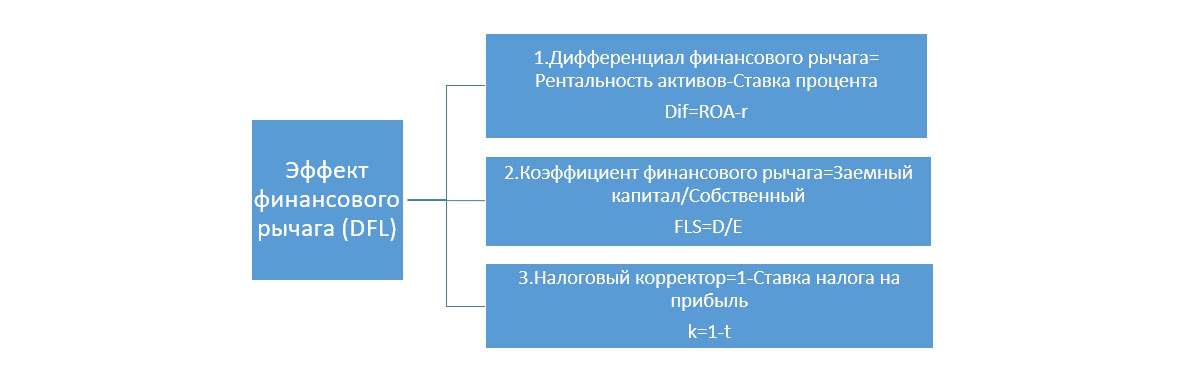

Раскроем составляющие эффекта финансового рычага:

- Финансовый рычаг демонстрирует наличие и уровень независимости от кредиторов;

- Большая доля привлеченного капитала в совокупной структуре последнего указывает на высокий уровень финансового рычага, а значит, о низкой финансовой независимости фирмы;

- Пополнение кредитного портфеля находится в прямой зависимости от роста финансового рычага, а значит и от возможных финансовых проблем;

- Проблема может обозначаться в том, что регулярные платежи по финансовым обязательствам никто не отменял, а в условиях нехватки источника погашения, то есть EBIT, может встать вопрос о неизбежности продажи некоторых активов;

- Для организации с высоким показателем ливериджа, даже незначительное изменение EBIT может сильно повлиять на чистую прибыль.

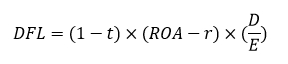

Формула расчета эффекта финансового рычага

Схема. Комплектующие ЭФР

ЭФР (DFL) являет собой произведение двух выражений, которые скорректированы на величину налогового коэффициента (1 – t), который указывает, в какой степени выражается эффект финансового рычага из-за разного уровня налога на прибыль.

- DFL/ЭФР, в %;

- t – ставка налога на прибыль, в относительной величине;

- r –процент по привлеченному капиталу, в %;

- E – собственный (III раздел баланса) капитал;

- D – привлеченный капитал;

- ROA – рентабельность активов в %.

Эффект бывает двух видов: когда рентабельность всего капитала превышает ставку процента по кредитам – это положительный эффект, а когда наоборот – плата за кредит оказывается выше, говорят об отрицательном эффекте финансового рычага.

Налоговый корректор

Показывает, какое влияние оказывает вариативность налога на прибыль на наш эффект. Базовым комплектующим в расчете является дифференциал финансового рычага (Dif), показывающий разницу между рентабельностью совокупных активов фирмы по EBIT (ROA) и ставкой процента по обязательствам (в формуле – r):

Dif оказывается ключевым фактором, обеспечивающим рост рентабельности собственного капитала. Требуется, чтобы рентабельность была больше ставки платежей по обязательствам, т.е. Dif был положительным. Если он станет отрицательным, то ЭФР будет действовать только во вред компании.

Ускоренно формируются убытки

Заемные средства идут на увеличение прибыли

Процентная ставка по обязательствам равна рентабельности

Коэффициент финансового рычага (Плечо)

FLS – коэффициент финансового левериджа, определяющее степень влияния финансового рычага, рассчитывается как соотношение заемного капитала (D) к собственному (E):

Долговая яма — это ситуация, когда у бизнеса нет возможности обслуживать долг: кредиты и займы есть, а денег, чтобы платить по ним проценты или вернуть долги, нет. Еще это можно назвать банкротством.

Избежать долговой ямы поможет теория финансового рычага — она покажет, сколько денег компания может взять в кредит и под какой процент, чтобы вовремя расплатиться с долгами и получить прибыль с заемных денег.

Теория финансового рычага

У Лосося есть прибыль, которой можно рассчитываться по кредиту, но сначала нужно узнать две вещи:

- какую максимальную сумму можно взять в кредит;

- с какой максимальной ставкой.

На эти вопросы помогает ответить теория финансового рычага. Она утверждает, что финансовый рычаг позволяет получать дополнительную прибыль за счет разницы между доходами от инвестиций в бизнес и ставкой по кредиту . Например, Лосось берет сто тысяч под 15% годовых и вкладывает их в новый бизнес, который приносит прибыль в 20% годовых. За счет разницы между банковской ставкой и прибыльностью бизнеса и достигается положительный эффект.

Финансовый рычаг — это что-то вроде рычага в физике: у бизнеса есть опора — финансовое плечо, и рычаг — дифференциал, который поднимает это плечо и увеличивает благосостояние компании. Важно: рычаг сработает, если рентабельность компании будет выше, чем ставка по кредиту .

Эффект финансового рычага в бизнесе можно рассчитать по четырем показателям:

- собственному капиталу компании;

- ее обязательствами перед кредиторами;

- рентабельности активов;

- ставке по обязательствам.

Звучит как что-то на тригонометрическом, но сейчас разберемся.

Калькулятор эффекта финансового рычага

Рассчитать эффект финансового рычага можно на нашем калькуляторе. В желтые ячейки нужно подставить свои показатели:

Рассчитать эффект финансового рычага

В калькуляторе показатели в пределах нормы подсвечиваются зеленым, за пределами нормы — красным.

При других показателях прибыли или кредитной ставки может оказаться, что компания не справляется с обслуживанием кредита и рискует стать банкротом. Поэтому рассчитывать рентабельность и эффект финансового рычага нужно до оформления кредита.

Важно, чтобы рентабельность была выше, чем ставка по кредиту, иначе финансовый рычаг не сработает.

Как рассчитывается эффект финансового рычага

А теперь разберемся с теорией, чтобы понимать, что откуда берется. Эффект финансового рычага считается по формуле:

Внешним и внутренним пользователям информации о финансовом состоянии компании важно не только знать текущее значение левериджа, но и понимать его структуру и факторы, определяющие его динамику. Поговорим о них в этой статье.

В финансовом анализе наиболее часто оценивается текущее значение и динамику двух видов левериджа, которые используются всеми компаниями:

- Операционный леверидж.

- Финансовый леверидж.

Операционный леверидж

Операционный леверидж часто называют производственным или хозяйственным. Он показывает на сколько процентов изменяется балансовая прибыль предприятия при изменении выручки на 1 процент. Поэтому зная среднее или текущее значение операционного рычага компании и имея план по выручке, можно прогнозировать и изменение операционной прибыли.

S/P = Выручка от продаж / Прибыль от продаж

Действие операционного рычага в международной финансовой практике обозначается как DOL (англ. Degree of Financial Leverage) проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Эффект производственного рычага (DOL) рассчитывается по следующей формуле:

где:

MP – валовый маржинальный доход (англ. Marginal Profit);

EBIT – балансовая прибыль до уплаты процентов и налогов.

Валовый маржинальный доход – это разница между выручкой (без учета НДС и акцизов) и переменными затратами, т.е. это та часть выручки, которая покрывает постоянные затраты и формирует прибыль.

Значение EBIT находится как разница между валовой прибылью и суммой постоянных и переменных доходов.

Таким образом, формула DOL может иметь следующий вид:

где:

S – выручка от реализации (англ. Sales),

VC – переменные затраты (англ. Variable Cost),

FC – постоянные затраты (англ. Fixed Cost).

Поэтому изменение соотношения переменных и постоянных затрат (эффект операционного левериджа) широко используется финансовыми менеджерами с целью увеличения операционной прибыли.

Исходя из вышеприведенной формулы DOL, если доля постоянных расходов в общей структуре издержек велика, то компания имеет высокий уровень операционного левериджа, а это значит, что даже небольшое изменение объемов выручки может привести к существенному изменению операционной прибыли. Поэтому вложения в компании с более высоким уровнем операционного рычага считаются более рискованными.

Однако высокая доля постоянных расходов в структуре затрат может также быть следствием увеличения капитальных расходов и инвестиций в наращивание производственной мощи и повышение производительности труда, поэтому не всегда должно однозначно негативно восприниматься кредиторами и инвесторами.

Знание динамики значения и эффекта операционного левериджа позволяет руководству компании оперативно принимать решения, связанные с установлением цен, сокращением постоянных затрат и определением порога рентабельности или критической точки производства при разработке производственных и инвестиционных программ.

Финансовый леверидж

Коэффициент финансового левериджа (или финансового рычага) отражает отношение общего долга к собственному капиталу – D/E (англ. Debt—to—Equity):

D/E = Обязательства / Собственный капитал

! При доступности данных лучше использовать рыночную стоимость активов и обязательств для расчета финансового левериджа.

Размер этого коэффициента одновременно характеризует:

- рентабельность собственного капитала за счет привлечения заемных средств и

- степень риска потери финансовой устойчивости компании за счет превышения предельно допустимого уровня долговой нагрузки.

Эффект финансового рычага обозначается DFL (англ. Degree of Financial Leverage) и показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Дело в том, что использование заемного капитала при прочих равных условиях приводит к тому, что рост прибыли корпорации до уплаты процентных платежей и налогов ведет к увеличению прибыли на акцию. Рекомендуемое значение эффекта финансового рычага находится в диапазоне 0.3 – 0.5, хотя все же зависит от отраслевых особенностей бизнеса.

Показатель DFL отображает прямую зависимость между долговой нагрузкой и волатильностью прибыли компании, что выражается в следующих формулах:

DFL = % ∆ EPS / % ∆ EBIT

= EBIT / (EBIT – I)

= EBIT / (EBIT – Rd*D),

где:

EBIT – балансовая прибыль до уплаты процентов и налогов;

EPS – чистая прибыль на акцию;

I – проценты по долгу;

Rd – средневзвешенная кредитная ставка;

D – сумма заемного капитала (среднегодовая).

Поскольку эффект финансового рычага достигается путем положительной разницы между рентабельностью активов и стоимостью привлеченного капитала, то его также можно представить в следующем виде:

где:

ROA – рентабельность совокупного капитала до уплаты налогов (отношение валовой прибыли к средней стоимости активов);

Tax – ставка налога;

Rd – средневзвешенная кредитная ставка;

D – сумма заемного капитала (среднегодовая);

E – сумма собственного капитала (среднегодовая).

Соотношение D/E – это плечо финансового рычага, которое служит также для определения максимальной величины долга (оптимальной структуры капитала), который компания может обслуживать без существенного увеличения финансового риска.

Разница между рентабельностью совокупного капитала и средневзвешенной кредитной ставкой (ROA – Rd) называется дифференициалом, который всегда должен быть положительным, поскольку плата за заемный капитал обычно меньше, чем дополнительная прибыль, которую он обеспечивает (ROA – Return on Assets). Эта дополнительная прибыль суммируется с прибылью на собственный капитал, что позволяет увеличить коэффициент его рентабельности, в результате чего происходит приращение рентабельности собственных средств (ROE – Return on Equity).

На эффект от использования финансового левериджа также влияет уровень инфляции, поскольку проценты по кредитам обычно фиксированы и не индексируются на ИПЦ. В результате чего, с увеличением инфляции стоимость заемного капитала снижается, что дает бОльшую отдачу на вложенный капитал.

Совокупный леверидж

Для оценки суммарного уровня предпринимательского и финансового рисков используется формула сопряженного эффекта операционного и финансового рычагов (совокупный леверидж).

Совокупный леверидж дает представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на 1%

Сопряженный эффект левериджа обозначается DTL (англ. Degree of Total Leverage) и рассчитывается по формуле:

где:

DTL – уровень сопряженного эффекта операционного (DOL) и финансового рычагов (DFL).

Таким образом, с помощью операционного и финансового рычагов контролировать и планировать желаемую отдачу от вложенного капитала и совокупный уровень риска. Например, низкий операционный рычаг можно усилить путем привлечения заемного капитала. Однако сочетание высокого операционного рычага и мощного финансового левериджа может пагубно сказаться на компании, например, усугубив негативное воздействие сокращающейся выручки от реализации на величину чистой прибыли. Поэтому леверидж используется при поиске оптимальной структуры капитала, представляющей собой компромисс между риском и доходностью.

Пример

Компания имеет следующие показатели деятельности:

- выручка от реализации (без НДС) – 50 000 000 руб.,

- переменные расходы (без НДС) – 6 000 000 руб.,

- постоянные производственные расходы (без НДС) – 25 000 000 руб.,

- структура капитала: собственный капитал – 200 000 000 руб., заемный капитал – 90 000 000 руб.,

- средневзвешенная ставка по заемному капиталу – 10% годовых.

Определим операционный, финансовый и совокупный левериджи компании.

- Операционный леверидж рассчитывается следующим образом:

DOL = (50 000 000 – 6 000 000) / (50 000 000 – 6 000 000 – 25 000 000) = 44 000 000 / 19 000 000 = 2,3.

Таким образом, в случае изменения выручки на 1% прибыль до налогообложения и выплаты процентов (EBIT) изменится на 2,3%.

- Финансовый леверидж рассчитывается следующим образом:

DFL = 19 000 000 / 19 000 000 – 0,10* 90 000 000 = 19 000 000 / 10 000 000 = 1,9.

Таким образом, в случае изменения EBIT на 1% чистая прибыль изменится на 1,9%.

- Совокупный леверидж рассчитывается следующим образом:

Таким образом, в случае изменения выручки на 1% чистая прибыль изменится на 4,4%.

Читайте также: