Общая схема учета затрат на производство кратко

Обновлено: 04.07.2024

Управленческий учет затрат выступает одним из основных элементов системы управленческого учета предприятия. Он обеспечивает получение данных о конечном финансовом результате, позволяет рассчитать себестоимость выпуска единицы продукции, определить рентабельность ее продаж, контролировать эффективность работы подразделений, бизнес-процессов компании. В статье рассмотрим варианты построения управленческого учета затрат, выбор которых обусловлен отраслевой спецификой, особенностями бизнес-процессов и организационной структуры предприятия

МЕСТО И РОЛЬ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА ПРЕДПРИЯТИЯ

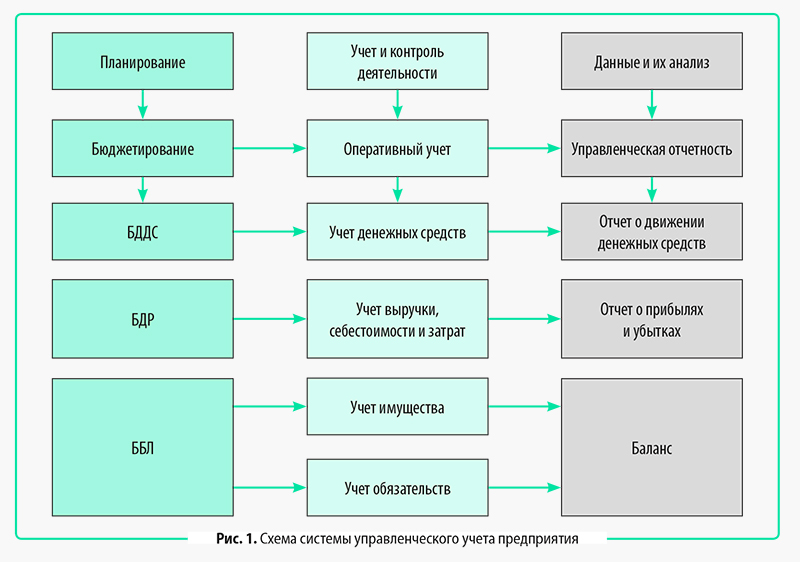

Система управленческого учета любого коммерческого предприятия состоит из нескольких взаимосвязанных блоков, которые можно сгруппировать следующим образом.

1. Основные задачи управленческого учета:

• планирование деятельности предприятия;

• учет и контроль деятельности предприятия;

• предоставление и анализ данных управленческого учета.

2. Способы решения задач управленческого учета:

• бюджетирование деятельности предприятия;

• оперативный учет деятельности предприятия;

• формирование управленческой отчетности предприятия.

3. Средства для реализации задач управленческого учета:

• Бюджет движения денежных средств (БДДС);

• Бюджет доходов и расходов (БДР);

• Бюджет по балансовому листу (ББЛ);

• учет денежных средств;

• учет выручки, себестоимости и затрат предприятия;

• учет имущества и обязательств предприятия;

• Отчет о движении денежных средств;

• Отчет о прибылях и убытках;

Как видим, управленческий учет затрат относится к средствам реализации основных задач системы управленческого учета. Его ведут путем организации оперативного учета всех видов затрат предприятия.

Схематически взаимосвязь всех указанных блоков системы управленческого учета представлена на рис. 1.

От качества работы системы управленческого учета затрат зависят многие показатели, на основе которых принимают управленческие решения, влияющие на:

- себестоимость выпуска продукции;

- расходы на реализацию продукции и управление бизнесом;

- финансовый результат работы предприятия;

- эффективность работы предприятия в целом и его подразделений;

- эффективность затрат в аналитике по их статьям, местам возникновения и объектам учета;

- объем финансовых ресурсов, необходимых для реализации планов компании;

- сумму обязательств перед кредиторами предприятия.

ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ

Подходы к организации управленческого учета затрат могут быть разные. Они зависят от вида деятельности, принятой методологии управленческого учета. Поэтому на практике затраты можно группировать по различным учетным признакам:

• места возникновения затрат;

• целевое назначение затрат;

• способ включения затрат в себестоимость продукции/работ/услуг.

Группировка затрат по месту их возникновения

Под местом возникновения затрат подразумевают структурное подразделение, цех, службу или отдельный участок, где выпускают продукцию, выполняют работы, оказывают услуги, используя различные ресурсы. Группировка по месту возникновения позволяет планировать затраты, учитывать и контролировать фактическое потребление ресурсов, анализировать динамику затрат и оптимизировать их.

Используя в учете группировку мест возникновения затрат, предприятие может производить корректное калькулирование себестоимости продукции, контролировать эффективность работы подразделений. В данном случае все статьи затрат отражаются согласно утвержденному в учетной системе предприятия справочнику подразделений.

Управленческий отчет о производственных затратах на выпуск продукции будет содержать аналитику по статьям затрат и местам их возникновения (табл. 1).

Таблица 1. Отчет о затратах производства по местам возникновения, руб.

Классификация затрат на производство и общая схема учета затрат на производство

См. Проект Методических рекомендаций по учету затрат на производство продукции, работ, услуг, которые были разработаны Минфином России и вынесены на обсуждение специалистами в области бухгалтерского учета.

Примечание: Вероятно, в связи с пересмотром функций Минфина России, разработка документа была прекращена.

Ввиду отсутствия в настоящее время действующих рекомендательных документов по учету затрат на производство продукции, работ, услуг, этот документ можно использовать специалистами в справочном режиме, в части не противоречащей текущему законодательству.

Процесс производства - это совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее фактическая себестоимость, включающая сумму затрат на изготовление продукции.

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты предприятия на ее производство и сбыт.

Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

Учет производственных затрат и исчисление себестоимости – важнейший участок в системе управления, оказывающий прямое влияние на непрерывное повышение технического уровня технического уровня производства и его эффективность.

Основными задачами учета затрат на производство являются:

- Своевременное, полное и достоверное отражение фактических затрат, связанных с производством продукции;

- Выявление непроизводительных расходов и потерь;

- Контроль за рациональным использованием сырья, материалов, топлива, заработной платы и других затрат;

- Проверка выполнения планов по себестоимости и выявление резервов для дальнейшего сокращения затрат;

- Выявлении результатов производственной деятельности.

Классификация затрат осуществляется в зависимости от цели учета:

- для определения себестоимости изготовленной продукции и формирования финансового результата деятельности предприятия (применяется в финансовом и управленческом учете);

- для принятия управленческих решений (применяется в управленческом учете);

- для осуществления процесса контроля и регулирования (применяется в управленческом учете);

Для определения общей суммы затрат по предприятию в целом применяется группировка затрат на производство по элементам в укрупненном виде:

- Материальные затраты

- Расходы на оплату труда

- Отчисления на социальные нужды

- Амортизация основных фондов

- Прочие расходы

По экономической роли в изготовлении продукции производственные затраты подразделяются на основные и накладные.

Основные расходы обусловлены непосредственно процессом производства. К ним относятся затраты сырья, материалов, топлива и энергии на технологические цели, расходы, связанные с оплатой труда рабочих, их социальным страхованием, содержанием и эксплуатацией оборудования.

Накладные расходы связаны с управлением и обслуживанием производства. В их состав включают заработную плату административно-управленческого персонала, отчисления на его социальное страхование, содержание, амортизацию и текущий ремонт зданий, сооружений и хозяйственного инвентаря и т.п.

Совокупность основных и накладных расходов образует производственную себестоимость продукции.

По способу включения в себестоимость продукции производственные затраты подразделяются на прямые и косвенные.

Прямыми являются затраты, которые на основании первичных документов могут быть непосредственно отнесены на определенный вид продукции или работ.

Косвенные расходы связаны с изготовлением всех видов продукции или всех видов работ. Поэтому их распределяют между видами продукции и работ пропорционально.

Общая схема затрат на производство представляет собой определенную последовательность выполнения учетных работ и включает следующие этапы.

На первом этапе все фактически произведенные затраты в течение отчетного периода (месяца) на основании первичных документов отражаются на производственных счетах:

| № № | Содержание хозяйственной операции | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| 1 | прямые затраты по изготовлению продукции (выполнению работ, оказанию услуг) основного производства | 20 | 10,60,70 и др. | |

| 2 | прямые затраты вспомогательного производства | 23 | 10,60,70 и др. | |

| 3 | расходы на обслуживание и организацию производства структурного подразделения (цех, мастерская, участок и пр.) | 25 | 10,60,70 и др. | |

| 4 | расходы на общее обслуживание и организацию производства и управления предприятием в целом | 26 | 10,60,70 и др. | |

| 5 | расходы по исправлению брака | 28 | 10,60,70 и др. | |

| 6 | расходы, произведенные в отчетном периоде, но относящиеся к будущим периодам | 97 | 10,60,70 и др. |

На втором этапе производится распределение затрат по назначению после окончания отчетного периода.

Фактическая себестоимость продукции (работ, услуг) вспомогательных производств, накопленная на дебете сч. 23 списывается в Д 25, 26. (Д 25,26 - К 23).

Расходы будущих периодов списываются с К 97 в Д 25,26 в доле, относящейся к отчетному периоду.

На третьем этапе распределяются общепроизводственные и общехозяйственные расходы. Учтенные предварительно на счетах 25,26 расходы сначала распределяются между выпущенной продукцией и остатками незавершенного производства пропорционально нормативной их величине.

Расходы, учтенные на счетах 25 и 26, списываются по окончании отчетного периода в Д 20 счета с К 25,26.

На четвертом этапе при наличии производственного брака на счете 28 выявляются окончательные потери от брака и списываются с К 28 в Д 20. По завершении данного этапа на счете 20 собираются все прямые и косвенные затраты на производство продукции (работ, услуг) за отчетный период.

На пятом этапе определяется фактическая производственная себестоимость выпущенной продукции. Для расчета фактической себестоимости определяется незавершенное производство на конец периода, т.е. затраты на продукцию, не прошедшую всех стадий обработки, испытаний, приемки, неукомплектованную.

Система учета производственных затрат и их классификация важны для любой компании. Что учесть при организации такой системы и как группируются производственные расходы, расскажем в нашем материале.

Организация системы учета производственных затрат

Система учета производственных затрат строится на следующих принципах:

Как правильно сгруппировать производственные затраты, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет деступа к системе К+, получите пробный демо-доступ бесплатно.

- иные организационные принципы (с учетом специфики работы организации, видов затрат, решаемых задач и пр.).

Правильная организация на предприятии системы учета производственных затрат позволяет:

- добиться своевременного, достоверного и полного отражения в учете и отчетности производственных расходов;

- исчислять фактическую себестоимость продукции (работ, услуг) и отдельных ее видов;

- контролировать рациональное использование ресурсов предприятия;

- определять обоснованные цены на продукцию (работы, услуги);

- решать иные учетно-производственные и организационно-управленческие задачи.

Процесс документирования в системе учета производственных затрат

В соответствии со ст. 5 закона от 06.12.2011 № 402-ФЗ о бухучете расходы являются одним из объектов бухгалтерского учета.

Отразить в бухучете производственные расходы можно только на основании первичного учетного документа, содержащего все необходимые реквизиты (ст. 9 закона № 402-ФЗ).

- подтверждена обоснованность расхода — он осуществлен в соответствии с требованием законодательства, конкретным договором или обычаями делового оборота;

- сумму расхода можно определить;

- существует уверенность, что произойдет уменьшение экономических выгод организации в результате конкретной операции.

Документирование производственных расходов производится исходя из следующих принципов:

- первичный документ может быть оформлен в бумажной форме или в виде электронного документа, подписанного электронной подписью;

- подписать первичный документ вправе ответственное лицо, имеющее соответствующие полномочия (они закрепляются отдельным приказом или в форме приложения к учетной политике);

Эксперты КонсультантПлюс рассказали, как налоговики проверяют подписи в первичных документах и как правильно подготовиться к налоговой проверке. Изучите полезные советы, получив пробный доступ к системе К+ бесплатно.

Об обязательных приложениях к учетной политике узнайте из материала

Первичные документы для оформления производственных расходов

Для оформления производственных расходов могут применяться разнообразные формы первичных документов, которые можно разделить на 3 группы:

- унифицированные общего назначения — их применение не обязательно, но и не запрещено;

- отраслевые — они учитывают специфику деятельности организации по отраслевой принадлежности;

- самостоятельно разработанные — созданные самой компанией исходя из внутренних задач и потребностей с учетом требований п. 2 ст. 9 закона № 402-ФЗ.

В качестве наиболее применяемой унифицированной первички можно отметить (формы утв. постановлениями Госкомстата России от 30.10.1997 № 71а, от 05.01.2004 № 1):

- накладную на отпуск материалов на сторону (ф. М-15);

- акт выбытия малоценных и быстроизнашивающихся предметов (ф. МБ-4);

- акт на списание малоценных и быстроизнашивающихся предметов (ф. МБ-8);

- расчетную ведомость (ф. Т-51) и др.

- отчет о расходе основных материалов в строительстве (ф. М-29, утв. приказом ЦСУ СССР от 24.11.82 № 613).

- акт расхода семян и посадочного материала (ф. СП-13, утв. постановлением Госкомстата России от 29.09.1997 № 68);

- акт на выбытие животных и птицы (забой, прирезка и падёж) (ф. СП-54, утв. постановлением Госкомстата № 68) и др.

Скачивайте формы и образцы первичных документов с нашего сайта:

Классификация производственных затрат: общие подходы

Производственные затраты можно подразделить на классы по следующим признакам:

- экономическим (роль затрат в процессе производства):

- основные производственные затраты (связанные непосредственно с выполнением техпроцесса: материалы, оплата труда основных рабочих и др.);

- накладные издержки (связаны с управлением, организацией и обслуживанием производства: общепроизводственные и общехозяйственные);

- заготовительные;

- производственные;

- коммерческо-сбытовые;

- управленческие;

- прямые (связанные с конкретным видом продукции и относимые прямо на себестоимость);

- косвенные (связанные с производством нескольких видов продукции и включаемые в себестоимость с помощью распределительных алгоритмов);

- одноэлементные (не делятся на составные компоненты: зарплата, амортизация и др.);

- комплексные (представляют собой совокупность одноэлементных затрат: цеховые, общезаводские и др.).

- цеховые;

- участковые;

- бригадные и др.

Еще более разнообразной по видам является группировка затрат для целей управленческого учета — об этом расскажем в следующем разделе.

Классификация производственных расходов для управленческих целей

Производственные расходы являются основным объектом управленческого учета.

Данный вид учета производственных затрат позволяет:

- спланировать издержки;

- в разрезе детализированной аналитики на регулярной основе собирать и анализировать информацию о затратах;

- проводить углубленный анализ отклонений реальных затрат от плановых показателей;

- принимать управленческие решения по уровню, составу, структуре, объему и иным показателям производственных расходов.

Для целей управленческого учета производственные расходы могут классифицироваться, к примеру:

- по виду решаемых задач:

- для целей планирования — планируемые и непланируемые;

- контрольных задач — регулируемые и нерегулируемые;

- принятия решений — постоянные (условно-постоянные), переменные (условно-переменные);

- с основным производством;

- вспомогательным производством;

- обслуживающим хозяйством;

- в местах их возникновения;

- в центрах затрат;

- центрах ответственности;

- производственные;

- внепроизводственные;

- фактические;

- нормативные;

- плановые.

Производственные расходы в управленческом учете могут классифицироваться иными способами и по другим принципам в соответствии с потребностями конкретного предприятия.

Итоги

Производственные расходы являются объектом бухгалтерского и управленческого учета, а также формируют себестоимость продукции (работ, услуг).

Без организации четкой и слаженной учетной системы невозможно получить полную и достоверную информацию о расходах, адекватно построить систему ценообразования, контролировать рациональное использование ресурсов и др.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Читайте также: