Нормы и нормативы их классификация и порядок расчета кратко

Обновлено: 07.07.2024

Свидетельство и скидка на обучение каждому участнику

Зарегистрироваться 15–17 марта 2022 г.

КЛАССИФИКАЦИЯ И ХАРАКТЕРИСТИКА НОРМАТИВОВ И НОРМ

В плановой деятельности предприятия широкое применение находят различные нормативы и нормы.

В условиях рынка сокращение расхода ресурсов, снижение трудовых, материальных и других затрат на производство продукции и выполнение услуг становится необходимым экономическим требованием планирования, организации и управления производством. Поэтому на рынке выигрывает тот производитель, который наиболее экономно расходует ограниченные ресурсы и достигает их минимального расхода на единицу выпускаемой продукции.

В соответствии с существующими в рыночных условиях экономическими процессами и механизмами все многообразие нормативных материалов классифицируют по следующим признакам:

1.По видам ресурсов необходимо различать нормативы и нормы, регулирующие величину затрат средств производства, предметов труда, рабочей силы на изготовление единицы продукции, выполнение работы или оказание услуги.

2. По стадиям производства следует иметь нормативы текущих, страховых, технологических, транспортных и производственных запасов материалов, а также незавершенное производство, полуфабрикаты, комплектующие изделия и готовую продукцию.

3. По выполняемым функциям нормативы могут быть плановые, экономические, технические, организационные, социальные, трудовые, управленческие и т.д.

Нормы и нормативы на предприятиях являются основой выполнения таких важных плановых функций, как определение объемов и сроков изготовления продукции, обоснование затрат и результатов и т.д.

4. По времени действия нормативы бывают перспективные, годовые, текущие, условно-постоянные, временные, разовые и сезонные.

5. По сфере распространения выделяют нормативы межотраслевые, отраслевые, внутрипроизводственные, международные, республиканские, федеральные, региональные, муниципальные.

6. По методам установления различают нормативы научно-обоснованные, расчетно-аналитические, экспериментальные, аналитически-исследовательские, отчетно-статистические и другие.

Сущность научно обоснованных норм заключается в их соответствии оптимальным значениям затрат ресурсов для конкретных условий производства с учетом действующей системы ограничений.

Расчетно-аналитические нормы разрабатываются на основе анализа техники, технологии и организации производства в заданных условиях.

Опытно-экспериментальные нормы устанавливаются на основе опытных данных, полученных в реально существующих условиях.

Аналитически-исследовательские нормы разрабатываются на основе анализа и исследований действующих технологических процессов с последующим установлением теоретической или эмпирической зависимостью между основными факторами производства и величиной расходования ресурсов.

Отчетно-статистические обычно устанавливаются по данным оперативной, бухгалтерской или статистической отчетности предприятия.

7. По форме выражения своих значений различают табличные, графические и статистические нормативы.

Табличные и графические используют обычно при установлении расчетно-аналитических и других норм ручным способом.

Аналитические выражаются, как правило, в виде эмпирических зависимостей и применяются при установлении норм с помощью компьютерной техники.

8. По степени детализации нормативы подразделяются на индивидуальные и групповые, дифференцированные и укрупненные, частные и общие, специфические и сводные.

Индивидуальные, частные и дифференцированные нормы разрабатываются применительно к конкретным материалам, изделиям и процессам.

Групповые, общие и укрупненные нормы устанавливаются на однородные работы или однотипные процессы, без детализации расчета отдельных элементов.

9. По численным значениям нормы и нормативы могут быть оптимальные, допустимые, максимальные, минимальные и средние.

10. По целевому назначению нормативы бывают расходными, которые определяют величину затрат ресурсов, оценочные – определяют эффективность их использования, оперативные – определяют их продолжительность и порядок использования

Нормы - это абсолютные показатели, характеризующие максимально допустимые затраты или минимально возможные результаты при изготовлении единицы продукции или выполнении единицы работы заданного качества. Они охватывают средства и предметы труда, сам живой труд, технологический процесс, организацию производства, качество продукции, финансовые ресурсы. Нормы как количественная мера общественно необходимых затрат труда служат для управления научно- техническим развитием производства и выступают в качестве исходных величин для разработки плановых показателей.

Нормативы - это относительные показатели, показывающие количественное соотношение плановых затрат и результатов производства, то есть степень использования орудий и предметов труда, природных и трудовых ресурсов, социальные и экологические ограничения и т.д. Во многих случаях нормативы, особенно в нормировании материальных и трудовых затрат, по существу превращаются в коэффициенты и являются расчетной основой для определения норм, их поэлементной составляющей (коэффициент использования металла, коэффициент сменности работы оборудования, процент выполнения нормативного задания и т.п.). Вместе с тем по мере интенсификации производства усиливается тенденция превращения все большей части нормативов в общегосударственные обязательные нормы, которые отражают интересы всех участников рыночного процесса и позволяют регулировать отношения предприятий с государственным бюджетом, с банками и другими коммерческими структурами, а также между собой (нормативы эффективности капитальных вложений и новой техники, нормы амортизационных отчислений, нормативные налоговые ставки, минимальная заработная плата, нормативная цена земли, ставки банковского процента за кредит и пр.).

Нормы и нормативы используются в качестве исходной базы для определения потребности в оборудовании, сырье и материалах, при расчете численности работающих, фонда заработной платы, издержек производства, т.е. для расчета практически всех плановых показателей работы предприятия и его структурных подразделений.

Нормативы являются унифицированной межотраслевой или всеобщей величиной длительного применения.

Нормы, в отличие от нормативов, имеют конкретное отраслевое, внутрихозяйственной или внутрифирменное назначение. Они создаются для определенного типа производства с учетом его отраслевой принадлежности и должны отражать как общие закономерности, так и специализированные особенности развития предприятия.

По своему значению нормы и нормативы могут быть абсолютными и относительными, общими и частными, плановыми и фактическими, перспективными и текущими, макроэкономическими и микроэкономическими, количественными и качественными.

Классификация норм и нормативов

1. С точки зрения уровня управления нормы и нормативы могут быть разделены на две основные группы:

1. Нормы и нормативы, задаваемые соответствующими федеральными или региональными органами управления, в частности: (далее – это примеры, учить не обязательно; привожу, чтоб было понятнее)

- предельно допустимые величины выбросов вредных веществ в атмосферу, сброса сточных вод и др.;

- нормы и нормативы, связанные с использованием живого труда;

- продолжительность рабочей недели и рабочего дня; уровень минимальной заработной платы; тарифная ставка первого разряда и тарифные коэффициенты для государственных предприятий; величина должностных окладов для бюджетных организаций и др.;

- отдельные нормативы использования средств труда: нормы амортизационных отчислений; категории ремонтной сложности и др.;

- социальные нормативы: удельная площадь на одного работающего, норма численности по медицинскому обслуживанию и др.;

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

- нормы и нормативы охраны труда: температура воздуха в рабочих помещениях, влажность, загазованность, освещенность;

- нормы и нормативы пожарной безопасности;

- величина мобилизационных мощностей;

- некоторые экономические нормы и нормативы, связанные с выплатой налогов и отчислений во внебюджетные фонды;

- нормативы, определяющие критический уровень платежеспособности предприятия.

2. Нормы и нормативы, устанавливаемые на уровне предприятия:

- нормы и нормативы организации производственного процесса;

- длительность производственного цикла, размер партий запуска деталей в производство, нормы запасов сырья, материалов, топлива; нормы заделов и незавершенного производства. Все эти нормы и нормативы используются для рациональной организации производственного процесса, оперативного планирования и регулирования хода производства;

- нормы и нормативы для планирования основных показателей затрат ресурсов всех видов; нормы и нормативы использования средств труда;

- материальных затрат; затрат живого труда; оборотных средств.

2. В зависимости от содержания затрат и результатов различают экономические и технико-экономические нормы и нормативы. Если они измерены в стоимостном выражении, то нормы и нормативы считаются экономическими. Если же затраты или результаты исчислены в технических единицах, то такие нормы и нормативы относятся к технико-экономическим.

3. По времени действия нормы и нормативы подразделяются на оперативные, текущие и перспективные.

4. По характеру распространения различаются межотраслевые, отраслевые и местные нормы и нормативы.

5. По объекту нормирования нормы и нормативы могут устанавливаться на операцию, деталь, узел, вид продукции или работы.

6. По степени детализации нормы и нормативы делятся на специфицированные и сводные.

7. По масштабу применения нормы и нормативы классифицируются на индивидуальные (единичные) и групповые (обобщенные).

8. По методам разработки нормы и нормативы разделяются на расчетно-аналитические, опытные и отчетно-статистические. Несмотря на кажущееся обилие всех норм и нормативов, логика их практического применения заключается в том, что с их помощью заранее определяется зависимость между расходуемыми ресурсами и планируемыми результатами.

9. Производственные нормы затрат труда и машинного времени сведены по видам работ в сборники, которые утверждаются и издаются в зависимости от категории норм соответствующими инстанциями. Действующие производственные нормы на строительные и монтажные работы делятся на три категории:

- Единые нормы и расценки (ЕНиР), обязательные для применения на всей территории страны;

- Ведомственные нормы и расценки (ВНиР), применяемые в рамках ведомства;

- Местные нормы и расценки (МниР)- для определенной строительной организации.

Ведомственные нормы разрабатываются только при отсутствии таковых в сборниках ЕНиР, а местные при отсутствии соответствующих норм в ЕНиР и ВНиР.

Планирование хозяйственной деятельности предприятия — одна из важнейших функций финансово-экономической службы. На основе планов прогнозируются объемы и распределяются ресурсы, которые предприятию нужны для того, чтобы выполнить намеченные задачи.

Чтобы качественно планировать затраты, необходима нормативная база, система норм и нормативов использования материальных, трудовых и финансовых ресурсов, используемых в бизнес-процессах компании.

Затраты необходимо нормировать не только для планирования деятельности, но и для многих других управленческих целей, например, чтобы:

- оценить эффективность производственных процессов, использования оборудования, производительность труда и т. д.;

- калькулировать себестоимость выпуска продукции;

- анализировать финансово-хозяйственную деятельность компании;

- формировать управленческую отчетность;

- разрабатывать инвестиционные проекты.

Поговорим о том, как руководителю финансово-экономической службы построить качественную нормативную базу планирования затрат, позволяющую быстро и эффективно достичь указанных выше целей.

Как сформировать нормативную базу для нормирования затрат?

- норма — это максимально приемлемая для предприятия абсолютная величина расхода определенного вида ресурсов, используемых при выпуске продукции или функционировании бизнес-процесса;

- норматив выражается через относительную или удельную величину расхода определенного вида ресурса на единицу продукции, площади помещения, расстояния перевозок, веса ТМЦ и т. д.

Совокупность норм и нормативов в части использования материальных, трудовых и финансовых ресурсов составляют нормативную базу планирования затрат.

Принципы построения базы планирования затрат:

1) комплексный охват всех видов планирования деятельности компании (стратегический, тактический и оперативный);

2) методическое единство норм и нормативов как по уровням управления (компания, подразделение, цех, линия), так и по временным периодам (год, месяц, день);

3) обоснованность норм и нормативов через корректные методы исчисления, практические замеры, использование законодательной базы, периодическую актуализацию и т. п.;

4) документальное оформление и обновление нормативной базы планирования затрат, ознакомление с ней сотрудников;

5) контроль за соблюдением в процессе планирования затрат утвержденных норм и нормативов.

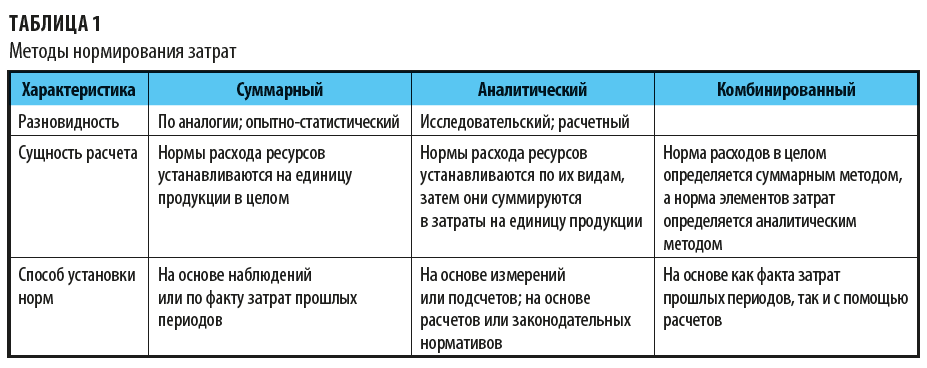

Методы установления норм и нормативов:

- суммарный;

- аналитический;

- комбинированный.

Суть этих методов и их отличия показаны в табл. 1.

Как установить нормы материальных затрат?

Материальные затраты — это затраты:

- на основное сырье и материалы;

- вспомогательные материалы;

- энергоресурсы;

- комплектующие к продукции;

- инструменты;

- расходные материалы.

Материальные затраты занимают наибольший удельный вес в составе производственной себестоимости выпуска продукции, поэтому важно разработать нормы таких затрат и придерживаться их.

В общем виде норматив расхода материальных ресурсов (НРМР) рассчитывается по формуле:

где Рп — полезный расход материальных ресурсов, связанный с выпуском продукции;

ƩПт — сумма технологических потерь материальных ресурсов, связанная с настройкой/переналадкой производственного оборудования, а также естественные потери на технологических операциях выпуска продукции;

ƩПо — сумма организационных потерь материальных ресурсов, связанная с особенностями организации или технологии выпуска продукции (брак в производстве, расход на контроль качества, естественные потери при хранении и подготовке сырья к производству, потери при выпуске новой продукции и т. п.).

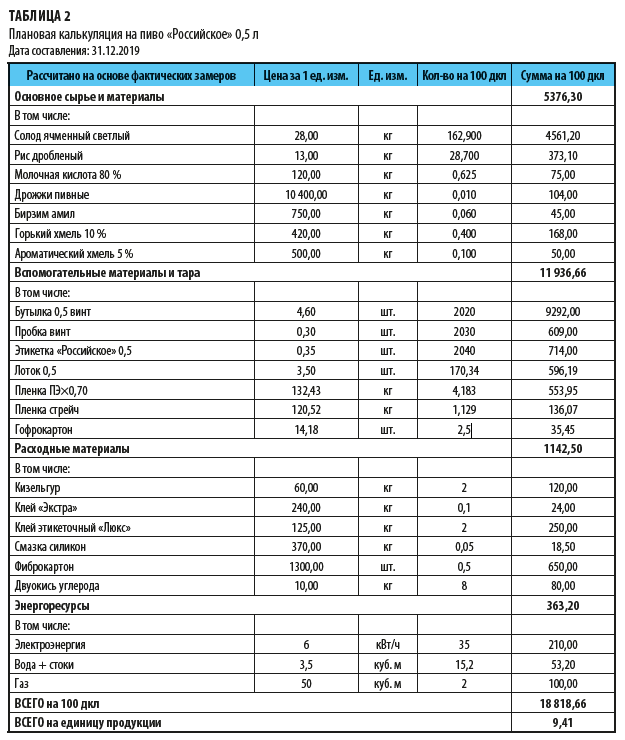

Если для планирования затрат необходима норма расхода материальных ресурсов на единицу продукции, то показатель НРМР делим на плановое количество единиц выпускаемой продукции. Но так как подавляющее большинство производственных компаний выпускают широкую ассортиментную линейку продукции, то при планировании затрат чаще всего используют индивидуальные нормы расхода материальных ресурсов на единицу продукции. Ее указывают в плановой калькуляции каждого номенклатурного наименования продукции. Пример такой калькуляции приведен в табл. 2.

Читайте также: