Модели ценообразования активов на рынке капиталов кратко

Обновлено: 05.07.2024

Глава 12. ОБЩИЕ МЕТОДЫ УМЕНЬШЕНИЯ РИСКОВ Глава 13. МОДЕЛИ ЦЕНООБРАЗОВАНИЯ АКТИВОВ Глава 14. ОПЦИОНЫ И ЦЕНООБРАЗОВАНИЕ ОПЦИОНОВ Глава 15. ОПТИМАЛЬНЫЙ ПОРТФЕЛЬ ЦЕННЫХ БУМАГ [c.66]

В данной главе изложены три модели ценообразования активов. В этих моделях цена актива случайно меняется с течением времени. Первые две модели весьма простые - колебания цены имеют всего лишь два значения, из-за чего эти модели называются биномиальными. На основе этих моделей построены более сложные, имеющие уже практическое значение и используемые в реальных финансовых расчётах (см. гл. 14, посвященную ценообразованию опционов). [c.103]

Научный подход к инвестированию предполагает, что реальный риск можно измерить. В задачи данного учебного пособия не входит более подробное рассмотрение моделей ценообразования по капитальным активам и анализа риска. Однако важно уяснить, что каждая фирма по работе с ценными бумагами обязательно должна убедиться в том, что ее клиенты осознают реальные риски при принятии инвестиционных решений. [c.129]

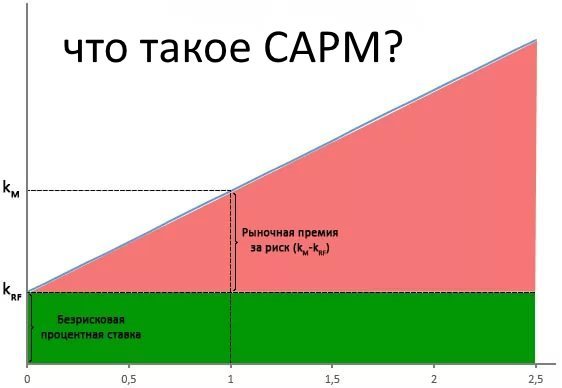

Модель САРМ позволяет прогнозировать ожидаемую доходность финансового актива, на основе которой можно рассчитать ее цену. Поэтому модель САРМ часто называют моделью ценообразования финансового актива. [c.248]

В сентябре 1964 г. Шарп публикует статью, в которой описываются основы модели ценообразования на капитальные активы, одной из важнейших идей современной финансовой науки. Эта модель объясняет формирование цен финансовых активов в зависимости от ожидаемой доходности и уровня риска. [c.334]

Хотя оценка дисконтированных денежных потоков — это всего лишь один из трех подходов к оценке, и большинство оценок, выполняемых в реальном мире, основывается на сравнительной оценке, данный подход служит основой для построения всех остальных. Для получения корректной относительной оценки необходимо понимание основных идей оценки дисконтированных денежных потоков. Скал-сем, для оценки активов при помощи модели ценообразования опционов часто приходится начинать с оценки дисконтированных денежных потоков. Любой, кто понимает основы первого подхода, способен проанализировать и другие подходы. В данном разделе обсуждаются основополагающие идеи этого подхода, рассматривается философское обоснование оценки дисконтированных денежных потоков, а также исследуются различные ответвления данного подхода. [c.15]

Фирмы, обладающие патентами и опционами на продукт. Фирмы часто обладают неиспользуемыми патентами или лицензиями, которые не генерируют никаких текущих денежных потоков и, как ожидается, не создадут их в ближайшем будущем. Тем не менее, данные активы обладают ценностью. Если это так, то ценность, полученная путем дисконтирования ожидаемых денежных потоков, которые приходятся на фирму, окажется ниже истинной ценности фирмы. Опять же, данную проблему можно преодолеть, воспользовавшись, в данном случае, оценкой таких активов на открытом рынке или же применив модель ценообразования опционов, а затем добавив ценность, полученную дисконтированием денежных потоков. [c.22]

Когда мы используем модели ценообразования опционов для оценки таких активов, как патенты и неразрабатываемые запасы природных ресурсов, мы предполагаем, что рынки достаточно искушенные, чтобы быть к состоянии распознать подобные опционы и включить их в рыночную цену. Если рынки не оправдывают наших ожиданий, то мы предполагаем, что со [c.30]

Стоит повторить, что цена акции часто не соответствует ее расчетной оценке. Текущая рыночная цена может отклоняться и отклоняется от (простите за жаргон) модели ценообразования на капитальные активы и дисконтированной стоимости будущих денежных потоков. На рынке, где люди, а не компьютеры, определяют цены, не важно, что сколько стоит, а важно, как люди определяют ценность данного актива. [c.29]

Непрерывно наращенная доходность активов. Метод непрерывно наращенной доходности активов широко применяется во многих финансовых моделях, включая модель ценообразования опционов. Мы уже рассмотрели, как привести простые или [c.53]

Недостатки модели ценообразования на финансовые активы связаны с достаточно жесткими исходными предпосылками. Прежде всего с предположением о существовании совершенного рынка капитала, однородных ожиданиях, одинаковой оценке рыночного портфеля всеми инвесторами, каждый из которых должен рас- [c.407]

Дальнейшее развитие теории рынка капитала связано с теорией арбитражного ценообразования, основы которой сформулированы американским экономистом С. Россом. Известным толчком к ее развитию послужили результаты эмпирических проверок модели САРМ, которые показали улучшение качества уравнений регрессии при увеличении числа объясняющих переменных. Эта теория представляет собой некоторое обобщение модели ценообразования на финансовые активы, учитывающее группу факторов, оказывающих влияние на доходность каждого рискового актива. [c.409]

Лауреат Нобелевской премии 1990 г. (вместе с Г. Марковицем и М. Миллером) за труд в области финансовой теории. Ему принадлежит существенный вклад в разработку модели ценообразования активов корпорации, [c.754]

Идеи, развиваемые в работах по экономике информации, теории представительства и финансовой экономике, оказывают на позитивную теорию бухгалтерского учета огромное влияние. Маук (Mou k) [55] описывает различные элементы PAT (гипотезу эффективного рынка, модель ценообразования капитальных активов, теорию рациональных ожиданий, теорию представительства и соглашений, теорию политического процесса, разнообразные эмпирически проверяемые гипотезы) и различные предположения, необходимые для применения эмпирической проверки как защитного пояса для PAT [55, с.216]. [c.131]

Обновления потребовал фактически весь материал, кроме азов. Например, теперь уже не имеет смысла говорить об эффективности рынка без упоминания о биржевом крахе в октябре 1987 г. Мы включили в книгу материал об этом и говорим также о том, как, по нашему мнению, подобные события влияют на идеи об эффективности рынка. В главе 8 сейчас содержится больше материала о модели оценки активов с учетом фактора потребления и арбитражной теории ценообразования (включая практический пример о том, как одна из фирм использует арбитражную теорию для расчета своих затрат на привлечение капитала). Мы существенно переделали главы о слияниях (глава 33) и корпоративной задолженности (главы 23 и 24), включив больше материала о враждебных поглощениях, выкупе компаний за счет заемного капитала, реструктуризации корпораций и "мусорных" облигациях. В главу 15 включена дискуссия о Правиле 144а Комиссии по ценным бумагам и биржам, которое разрешает торговлю бумагами частного размещения глава 35 дополнена разделом о программах участия работников в акционерной собственности и т. д. Нам кажется, что такие изменения позволяют "идти в ногу" как с последними событиями, так и с новейшими идеями. [c.1118]

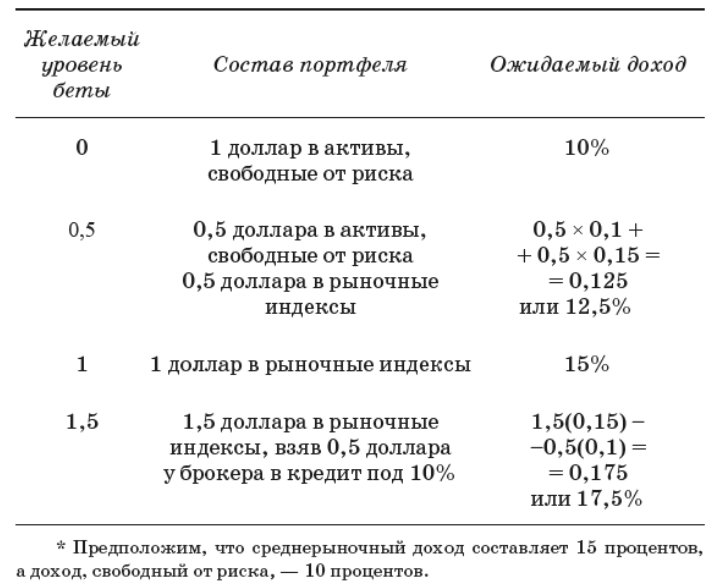

В управлении финансами корпораций ЦМРК используется для определения учитывающий риск рыночной ставки дисконтирования в применяемых фирмой оценочных моделях стоимости активов и при принятии решений по долгосрочным инвестициям. ЦМРК применяется также для установления "справедливой" нормы прибыли на вложенный капитал для фирм, деятельность которых подлежит регулированию а также в ценообразовании на базе издержек и фиксированной прибыли. В настоящее время только в немногих финансовых теоретических конструкциях ЦМРК в своем простейшем виде считается точной моделью, позволяющей полностью объяснить или предсказать премии за риск рискованных активов. Однако модифицированные версии этой модели остаются центральной частью теории и практики управления финансами. [c.239]

На практике портфельные менеджеры используют неагрессивные методы динамического хеджирования, что предполагает отсутствие торговли самими ценными бумагами портфеля. Стоимость портфеля зависит от текущей дельты и модели и регулируется с помощью фьючерсов, а иногда пут-опционов. Плюсом использования фьючерсов является низкая стоимость трансакций. Короткая продажа фьючерсов против портфеля эквивалентна продаже части портфеля. При падении портфеля продается больше фьючерсных контрактов, когда же стоимость портфеля растет, эти короткие позиции закрываются. Потери по портфелю, когда приходится закрывать короткие фьючерсные позиции при росте цен на акции, являются издержками по страхованию портфеля и эквивалентны стоимости гипотетических смоделированных опционов. Преимущество динамического хеджирования состоит в том, что оно позволяет с самого начала точно рассчитать издержки. Менеджерам, применяющим такую стратегию, это позволяет сохранить весь портфель ценных бумаг, в то время как размещение активов регулируется посредством фьючерсов и/или опционов. Предложенный неагрессивный метод, основанный на использовании фьючерсов и/или опционов, позволяет разделить размещение активов и активное управление портфелем. При страховании вы должны постоянно регулировать портфель с учетом текущей дельты, т. е. с определенной периодичностью, например, каждый день вы должны вводить в модель ценообразования опционов текущую стоимость портфеля, время до даты истечения, уровень процентной ставки и волатильность портфеля для определения дельты моделируемого пут-опциона. Если к дельте, которая может принимать значения 0 и -1 прибавить единицу, то вы получите соответствующую дельту колл-опциона, которая будет коэффициентом хеджирования, т.е. долей вашего счета, которую следует инвестировать в фонд. Допустим, коэффициент хеджирования в настоящий момент составляет 0,46. Размер фонда, которым вы управляете, эквивалентен 50 фьючерсным контрактам S P. Так как вы хотите инвестировать только 46% средств, вам надо изъять остальные 54%, т.е. 27 контрактов. Поэтому при текущей стоимости фонда, при данных уровнях процентной ставки и волатильности фонд должен иметь короткие позиции по 27 контрактам S P одновременно с длинной позицией по акциям. Так как необходимо постоянно перерассчитывать дельту и регулировать портфель, метод называется стратегией динамического хеджирования. Одна из проблем, связанная с использованием фьючерсов, состоит в том, что рынок фьючерсов в точности не следует за рынком спот. Кроме того, портфель, против которого вы продаете фьючерсы, может в точности не следовать за индексом рынка спот, лежащего в [c.234]

Impli it (или Implied) Volatility — подразумеваемая неустойчивость. Риск по данному активу, выводимый из модели ценообразования опциона в предположении, что опцион на этот актив правильно оценен на рынке. [c.977]

Все это вызвало появление альтернативных теорий ценообразования активов. Предложенная Россом [233] теория арбитражного оценивания (Arbitrage Pri ing Theory, APT) утверждает, что ожидаемая премия за риск для некоторой акции определяется ожидаемыми премиями за риск, соответствующими различным факторам, и чувствительностью акции к каждому из этих факторов. Одним из таких факторов может быть доход от рыночного портфеля, так что модель САРМ можно рассматривать как частный случай модели APT. Таким образом, модель APT учитывает различные источники систематического риска [c.136]

Теория ценообразования опционов. Опцион — это право, но не обязательство купить или продать какие-либо активы по заранее оговоренной цене в течение определенного периода. Опцион может быть реализован или нет, в зависимости от решения его держателя. Формализованная модель ценообразования опционов (Option Pri ing Model — ОРМ) была предложен-а в 1973 г. Фишером Блэком и Майроном Шоулзом. Первоначально она, как [c.28]

КОЭФФИЦИЕНТ БЕТА — показатель относительной неустойчивости цен на ценные бумаги, ковариация акций относительно остального рынка. Индексы курсов акций газеты Файнэншл тайме или индекс Доу-Джонса обычно выступают мерилами движений и основных тенденций рынка. В модели ценообразования на капитальные активы К.б. принимается за меру рыночного риска каждой ценной бумаги соединяет доходность от определенной ценной бумаги со средней доходностью рынка. Если К.б. акции А равен 1,10 — процентный рост доходности рынка даёт 10 прЬцентбв Доходности акции А. Если доходность акции Б 20 процентов, в то время когда средняя доходность рынка только 10 процентов, [c.152]

Вообще говоря, существуют три подхода к оценке. Первый из них — оценка дисконтированных денежных потоков (dis ounted ash flow — D F) — соотносит ценность актива с текущей ценностью ожидаемых в будущем денежных потоков, приходящихся на данный актив. Согласно второму подходу, определяемому как сравнительная оценка , ценность актива следует вычислять, анализируя ценообразование сходных активов, связывая его с какой-либо переменной (например, с доходами, денежными потоками, балансовой стоимостью или объемом продаж). Третий подход — оценка условных требований — предполагает использование модели ценообразования опционов для измерения ценности активов, имеющих характеристики опциона. Некоторые из таких активов — это финансовые активы, обращающиеся на рынке (такие, как варранты), а другие не являются торгуемыми на рынке и основываются на реальных активах (проекты, патенты, запасы нефти). Последний вид опционов часто называют реальными опционами. Результаты оценки могут оказаться совершенно различными, в зависимости от применяемого подхода. Одна из целей этой книги — объяснить причины подобных различий в ценности, получаемой с помощью разных моделей, а также обеспечить поддержку, позволяющую сделать выбор правильной модели для решения конкретных задач. [c.14]

Фундаментальная предпосылка, лежащая в основе использования моделей ценообразования опционов, заключается в том, что модели дисконтированных денежных потоков имеют тенденцию недооценивать активы, обеспечивающие выплаты по достижении определенных условий. В качестве простого примера, можно привести недооцененные нефтяные запасы, принадлежащие компании Exxon. Можно оценивать эти запасы на основе ожиданий, опираясь на цену нефти в будущем, но в данной оценке не учитывается тот факт, что нефтяная компания будет разрабатывать данные запасы, только если цены на нефть пойдут вверх, и не будет — если цены снизятся. Модель ценообразования опционов дала бы оценку, которая включила бы это правило. [c.30]

При использовании моделей ценообразования опционов для оценки долгосрочных опционов на необращающиеся активы существуют определенные ограничения. Предположения, принимаемые в отношении постоянной дисперсии и размера дивидендов, которые трудно серьезно оспаривать применительно к краткосрочным опционам, становятся куда более проблема- [c.31]

Модель ценообразования капитальных активов (Capital Assets Pricing Model, CAPM) описывает связь между ожидаемой рентабельностью инвестиций и риском ценной бумаги. Принципиальная особенность CAPM — использование для измерения рисков понятия рыночной беты (может записываться как греческая буква β или как beta).

Формула CAPM записывается так:

где:

R — требуемая доходность инвестиций в ценную бумагу

Rf — безрисковая доходность

Rm — доходность фондового индекса

β — бета ценной бумаги

Разницу доходности индекса и безрисковой доходности часто называют премией рынка собственного капитала (Equity Risk Premium) и записывают как ERP.

Линия фондового рынка — графическое отображение формулы CAPM, и этот график выглядит примерно так:

Допущения

В основе модели CAPM лежит ряд допущений относительно того, как устроен финансовый рынок и как ведут себя его участники. Предполагается, что все инвесторы на рынке:

- в равной степени имеют полную информацию о ценных бумагах;

- рациональны и избегают риска, если только за этот риск они не получают дополнительный ожидаемый доход;

- не могут влиять на рыночные цены своими сделками, то есть каждый инвестор покупает лишь небольшую часть доступного объема любых акций, и инвесторы не координируют свои сделки;

- имеют одинаковые взгляды на возможное будущее экономики, рынков и компаний;

- торгуют без комиссионных расходов на сделки и не несут никаких налоговых затрат, связанных с проводимыми сделками;

- могут неограниченно занимать или давать в долг деньги по безрисковой ставке;

- инвестируют в большое количество диверсифицированных акций.

Эти допущения довольно далеки от реальной жизни, что часто становится причиной критики модели CAPM. На сегодняшний день в академических кругах устоялось мнение, что CAPM не является ни достаточно точным, ни достаточно оптимальным подходом к оценке акций. Тем не менее, модель завоевала крепкие позиции в методологии оценки, предлагаемые альтернативы скорее дополняют ее, но не вытесняют, и большинство используемых на практике подходов так или иначе построены на принципах, заложенных CAPM .

Риски и диверсификация

Ключевым аспектом CAPM является предположение о том, что инвестиции распределены между большим количеством диверсифицированных ценных бумаг. В этом случае риск инвестора частично устраняется за счет того, что эти ценные бумаги меняют свою доходность не синхронно.

Рассмотрим ситуацию, когда ожидаемая доходность ценных бумаг описывается статистическим распределением по нормальному закону, то есть ее можно описать ожидаемым средним значением R и среднеквадратическим отклонением σ. И возьмем упрощенный случай, когда все ценные бумаги имеют одинаковые параметры распределения, их ожидаемый доход равен 100 руб., а отклонение — 50 руб. Это довольно рискованные ценные бумаги, ведь их доходность может колебаться в пределах 50% от ожидаемого уровня (колебания могут быть и больше, так как это только среднеквадратическое отклонение, но здесь мы не будем вдаваться в детали).

Если инвестор приобретет 1000 таких акций, причем каждая будет относиться к отдельной компании, а доходы этих 1000 компаний не будут никак связаны друг с другом, то ожидаемый доход будет 100 × 1000 = 100 000 руб.

Но среднеквадратическое отклонение вычисляется как корень из суммы квадратов:

Теперь в общем портфеле риск стал намного меньше, это всего 1,6% от ожидаемой доходности. Так работает диверсификация. Но она будет работать так только в том случае, если все ценные бумаги совершенно независимы друг от друга, то есть их корреляция равна 0. Если же корреляция, например, ρ = 0,5, то формула примет следующий вид:

Риск снизился, но только до 35% от ожидаемой доходности. Корреляция между ценными бумагами не позволяет устранить риск с помощью диверсификации.

Отсюда следует ключевое утверждение модели CAPM: инвестор не будет требовать платы (повышенной доходности) за риски, которые являются индивидуальными рисками ценной бумаги и не связаны с другими ценными бумагами. Но он будет требовать плату за те риски, которые являются систематическими, то есть связаны с рисками других ценных бумаг и не могут быть диверсифицированы.

Понятие беты

Для измерения того, в какой степени акции компании подвержены систематическим рискам, используют рыночную бету. Этот показатель рассчитывается по следующей формуле:

где:

ρ — корреляция между колебаниями изучаемой ценной бумаги и рынка в целом

σi — среднеквадратическое отклонение доходности ценной бумаги

σM — среднеквадратическое отклонение доходности рыночного портфеля, который обычно представлен фондовым индексом

Это может показаться сложным, но у значения беты есть простая интерпретация . Бета, равная 1 означает, что в среднем при отклонении рынка на 1% цена акции также отклоняется на 1%. Если бета равна 2, то в среднем при отклонении рынка вверх или вниз на 1% изучаемая акция отклоняется на 2% и так далее.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Модель ценообразования капитальных активов (CAPM) описывает взаимосвязь между систематическим риском и ожидаемой доходностью активов, в частности акций. CAPM широко используется в финансовой сфере для ценообразования рискованных ценных бумаг и получения ожидаемой доходности активов с учетом риска этих активов и стоимости капитала.

Понимание модели ценообразования капитальных активов

Формула для расчета ожидаемой доходности актива с учетом его риска выглядит следующим образом:

E R i = R f + β i ( E R m − R f )

E R i = ожидаемый возврат инвестиций

R f = безрисковая ставка

β i = бета инвестиции

( E R m − R f ) = премия за рыночный риск

Широко используемая модель ценообразования капитальных активов (CAPM), применяемая на практике, имеет как плюсы, так и минусы.

Инвесторы ожидают получить компенсацию за риск и временную стоимость денег. Безрисковая ставка в формуле CAPM учитывает временную стоимость денег. Другие компоненты формулы CAPM учитывают, что инвестор принимает на себя дополнительный риск.

Бета потенциальных инвестиций – это показатель того, насколько рискованными будут инвестиции в портфель, похожий на рыночный. Если акция более рискованна, чем рынок, ее бета будет больше единицы. Если бета-фактор акции меньше единицы, формула предполагает, что она снизит риск портфеля.

Затем бета-фактор акции умножается на рыночную премию за риск, которая представляет собой доходность, ожидаемую от рынка сверх безрисковой ставки. Затем к произведению бета-ставки акции и премии за рыночный риск прибавляется безрисковая ставка. Результат должен дать инвестору требуемую доходность или ставку дисконтирования, которую он может использовать для определения стоимости актива.

Цель формулы CAPM – оценить, справедливо ли оценена акция, когда ее риск и временная стоимость денег сравниваются с ожидаемой доходностью.

Например, представьте, что инвестор рассматривает акцию стоимостью $100 за акцию сегодня, которая платит 3% годовых дивидендов. Бета этой акции по отношению к рынку составляет 1,3, что означает, что она более рискованная, чем рыночный портфель. Также предположим, что безрисковая ставка равна 3%, и инвестор ожидает, что рынок будет расти в цене на 8% в год.

Ожидаемая доходность акций по формуле CAPM составляет 9,5%:

9.5% = 3% + 1.3 × ( 8% − 3% )

Ожидаемая доходность по формуле CAPM используется для дисконтирования ожидаемых дивидендов и прироста капитала акции в течение ожидаемого периода владения. Если дисконтированная стоимость этих будущих денежных потоков равна $100, то формула CAPM указывает на справедливую оценку акций относительно риска.

Модель CAPM: обзор

Модель ценообразования капитальных активов (CAPM) – это финансовая теория, которая устанавливает линейную зависимость между требуемой прибылью на инвестиции и риском. Модель основана на взаимосвязи между бета коэффициентом актива, безрисковой ставкой (обычно ставкой казначейских векселей ) и премией за риск по акциям или ожидаемой доходностью на рынке за вычетом безрисковой ставки.

Воснове модели лежат ее базовые допущения, которые многие критикуют как нереалистичные и которые могут служить основой для некоторых из ее основных недостатков. Ни одна модель не идеальна, но каждая должна иметь несколько характеристик, которые делают ее полезной и применимой.

Преимущества модели CAPM

Применение CAPM дает множество преимуществ, в том числе:

Легкость использования

CAPM – это простой расчет, который можно легко протестировать под нагрузкой, чтобы получить ряд возможных результатов, чтобы обеспечить уверенность в требуемых нормах доходности.

Ключевые выводы

- CAPM – это широко используемая модель доходности, которая легко рассчитывается и подвергается стресс-тестированию.

- Его критикуют за нереалистичные предположения.

- Несмотря на эту критику, CAPM дает более полезный результат, чем модели DDM или WACC во многих ситуациях.

Диверсифицированный портфель

Предположение о том, что инвесторы владеют диверсифицированным портфелем, аналогичным рыночному, устраняет несистематический (специфический) риск.

Систематический риск

CAPM учитывает систематический риск (бета), который не учитывается в других моделях доходности, таких как модель дисконтирования дивидендов (DDM). Систематический или рыночный риск – важная переменная, поскольку он непредвиден и по этой причине часто не может быть полностью уменьшен.

Изменчивость деловых и финансовых рисков

Когда предприятия исследуют возможности, если структура бизнеса и финансирование отличаются от текущего бизнеса, другие необходимые расчеты доходности, такие как средневзвешенная стоимость капитала (WACC), не могут быть использованы. Однако CAPM может.

Краткий обзор

При использовании в сочетании с другими аспектами инвестиционной мозаики CAPM может предоставить беспрецедентные данные о доходности, которые могут поддержать или исключить потенциальные инвестиции.

Недостатки модели CAPM

Как и у многих научных моделей, у CAPM есть свои недостатки. Основные недостатки отражены во входных данных и допущениях модели, в том числе:

Безрисковая ставка (Rf)

Общепринятая ставка, используемая в качестве R f, – это доходность краткосрочных государственных ценных бумаг. Проблема с использованием этого ввода заключается в том, что доходность меняется ежедневно, создавая волатильность.

Возврат на рынок (Rm)

Доходность на рынке может быть описана как сумма прироста капитала и дивидендов для рынка. Проблема возникает, когда в любой момент времени рыночная доходность может быть отрицательной. В результате для сглаживания доходности используется долгосрочная рыночная доходность. Другая проблема заключается в том, что эта доходность является ретроспективной и может не отражать будущую рыночную доходность.

Возможность брать займы по безрисковой ставке

CAPM основан на четырех основных предположениях, включая одно, которое отражает нереалистичную картину реального мира. Это предположение о том, что инвесторы могут брать взаймы и давать ссуды по безрисковой ставке, в действительности недостижимо. Индивидуальные инвесторы не могут брать взаймы (или ссужать) по той же ставке, что и правительство США. Следовательно, минимально необходимая линия возврата может быть менее крутой (обеспечивать меньшую доходность), чем рассчитывает модель.

Определение бета-версии прокси-сервера проекта

Компаниям, использующим CAPM для оценки инвестиций, необходимо найти бета-версию, отражающую проект или инвестиции. Часто бывает необходима бета-версия прокси. Однако точное определение того, что нужно для правильной оценки проекта, сложно и может повлиять на надежность результата.

Математической основой инвестиционного портфеля является теория ценообразования активов (Capital Asset Pricing Model, САРМ), которая тесно связана с теорией Марковица. Если пытаться говорить простыми словами, то CAPM разделяет весь рыночный риск на две части: так называемую безрисковую составляющую и коэффициент бета.

Последний называется систематическим (недиверсифицируемым) риском и является столпом теории. Не систематический (диверсифицируемый) риск убирается в теории Марковица путем диверсификации портфеля по нескольким активам (видам активов) и рассмотрения риска портфеля в общем, а не каждого отдельного компонента. Предпосылки CAPM дают следующую формулу:

Ce = Cf + β (Cm-Cf), где

- Се — доходность выбранной акции;

- Cf — доходность безрисковых вложений;

- β — коэффициент, рассчитываемый для каждой акции;

- Cm — уровень доходности на рынке ценных бумаг

Спорным для интерпретации оказывается коэффициент Cf. При работе на американском рынке за него обычно принимается доходность казначейских облигаций за сроки от года до 10 лет. В условиях России даже государственные облигации далеко не все согласны считать безрисковыми, вспоминая ГКО; тем не менее, в качестве альтернативы можно предложить лишь ставку по депозитам Сбербанка или вовсе отказаться от данной методики.

Коэффициент бета показывает отношение доходности данного актива по отношению к доходности в среднем на рынке ценных бумаг и может быть рассчитан по котировкам компании. Стоит также напомнить, что в целом по рынку коэффициент β равен единице; меньшая величина в рамках теории показывает меньший риск эмитента, чем в среднем по рынку, тогда как значение, большее 1, говорит о повышенном риске.

Коэффициент зависит от времени и принимается константой только на выбранном временном промежутке; его увеличение со временем говорит о том, что актив компании начал нести больше риска (и наоборот). Теория исходит из ликвидности всех активов, отсутствия издержек на транзакции и нулевого налогообложения. Для ясности можно привести три примера.

Пример 1

Допустим, что у нас β = 0.5. Тогда

Ce = Cf + β (Cm-Cf) = 6.1 + 0.5 (17 — 6.1) = 11.55%

Разницу между Ce и Cf можно считать компенсацией риска (премией за рыночный риск). Мы получили конкретную доходность — она ниже среднерыночной, но при этом достигнута с риском в два раза меньшим, чем у индекса. Инвестор вправе решать, включать ли акцию с таким ожидаемым доходом в свой портфель.

Пример 2

Даны две компании. Пусть компания А имеет β = 1.6, а у компании В коэффициент β = 0.9. Возьмем безрисковую ставку на уровне 6%, а среднюю доходность на рынке ценных бумаг снова 17%. Тогда

Для компании А: Се = 6 + 1,6 × (17-6) = 23,6%

Для компании В: Се = 6 + 0,9 × (17-6) = 15,9%

Следовательно, для принятия инвестиционного решения можно дополнительно воспользоваться фундаментальным анализом — сравнив, например, такие показатели как P/E, PEG Ratio, чистую маржу, коэффициент рентабельности активов и др. исследуемой компании с другими подобными ей или со средними значениями по отрасли. Тем не менее и это может не принести результат.

Модель исходит из линейной корреляции доходности и риска при одновременной оценке портфеля из нескольких компаний, что проще всего показать следующим расчетом:

Пусть портфель включает следующие активы со средней доходностью: А (14%); В (28%); С (35%); D (13%); Е (10%). Коэффициент бета составляет соответственно: А (1,3); В (1,6); С (0,7); D (0,9); Е (1). Найти средний коэффициент бета.

Решение: β (среднее) = 0,14 × 1,3 + 0,28 × 1,6 + 0,35 × 0,7 + 0,13 × 0,9 + 0,1 × 1 = 1,092

Выводы

Несмотря на формализм, теория САРМ позволяет произвести первичную оценку как отдельной компании, так и инвестиционного портфеля. Кроме того, она вводит такое распространенное понятие, как бета-коэффициент. Его значение может сказать нам, идет ли речь о компании роста (β > 1) или о компании стоимости (β

Финансовая грамотность

CAPM (Capital Asset Pricing Model) – одна из методик оценки стоимости активов акционерного общества с точки зрения рисков, присущих как непосредственно оцениваемому активу, так и рынку в целом.

Модель CAPM построена на предположении: инвесторы заинтересованы в получении дохода выше, чем доход по безрисковым активам.

CAPM – это метод, который может применяться в теории, на практике его использование возможно лишь в некоторых случаях, в комбинации с другими методиками.

Сегодня мы рассмотрим модель оценки капитальных активов CAPM: формулу расчета этого показателя, его применение на практике, преимущества и недостатки.

Что такое модель CAPM

Как известно, стоимость акционерного общества определяется стоимостью его активов. В данном случае под активами понимают не основные фонды, а финансовые инструменты, эмитентом которых является предприятие.

Современная модель оценки капитальных активов была разработана в середине XX века американским экономистом Гарри Марковицем. Далее метод CAPM был взят на вооружение другими финансовыми гуру: Джоном Линтнером, Джеком Л. Трейнором и Уильямом Шарпом. Последний в 1964 г. разработал модификацию модели, которая используется по сей день. Иногда модель капитальных активов CAPM называют моделью Шарпа.

Итак, на чем основана CAPM model? Попытаемся объяснить простыми словами.

Предположим, есть некий безрисковый актив с минимальной доходностью и практически нулевой волатильностью. Безрисковым средством в модели CAPM обычно выступают государственные облигации. Помимо этого, в портфеле мы имеем акции предприятия нефтедобывающего комплекса. Эти бумаги могут принести неплохой доход, однако уж очень зависят от внешней ситуации, в том числе политической. Какова цель инвестора? Как сбалансировать портфель?

Если наш инвестор очень осторожен, то в его портфеле будут преобладать ОФЗ. Да, он не получит высокий доход, но и ничего не потеряет. А если он все-таки хочет, чтобы его деньги работали и приносили прибыль, то он будет двигаться в сторону увеличения доли бумаг с высокой волатильностью. При этом должно соблюдаться общее правило: если эти бумаги начнут падать и приносить убыток, общая должность портфеля не должна быть ниже, чем ставка доходности по ОФЗ.

Для чего необходима модель оценки капитальных активов

Итак, на чем основана модель оценки капитальных активов? Инвестор должен представлять, какой доход он может получить за то, что рискует своими деньгами.

Наглядно CAPM представлена на графике:

Модель CAPM описывает зависимость между доходностью актива, ставкой по безрисковым инструментам и рыночному риску в целом.

CAPM включает элементы:

- доходность безрискового актива;

- ожидаемая общая доходность портфеля;

- общая рыночная доходность;

- чувствительность инструмента к колебаниям рынка (коэффициент β).

Итак, CAPM применяется для оценки доходности ценной бумаги или проекта с учетом систематического (недиверсифицируемого) риска.

Возникает резонный вопрос: как рассчитывать или где взять значение коэффициента β? Этот показатель берется из данных статистики. Можно рассчитать коэффициент самостоятельно, используя функции линейной регрессии в Excel, что мы и сделаем в примере ниже. Для этого нужны данные доходности за определенный период по анализируемому активу и в целом по рынку. Для российских бумаг обычно используются индексы РТС или ММВБ, для зарубежных – S&P 500, NASDAQ и др.

Поскольку значения индекса основаны на данных за предыдущие периоды, а само понятие систематического риска говорит о непредсказуемости изменения цены и доходности инструмента, применять расчеты на практике следует с осторожностью. Тем не менее рассчитаем Capital Asset Pricing Model по формуле и в Excel, используя данные по котировкам, находящиеся в свободном доступе.

Формула расчета

Формула CAPM выглядит так:

\[ RE=Rf + β*(Rm – Rf), где: \]

\( RE \) – ожидаемая ставка;

\( Rf \) – ставка по безрисковым инструментам;

\( Rm \) – усредненная прибыль по портфелю в целом;

\( β \) – коэффициент чувствительности актива к колебаниям рынка.

Например, средняя ставка по ОФЗ – 4%. Ожидаемая доходность по портфелю – 20%. Коэффициент β – 0,5.

\[ RE=4 + 0.5 х (20 – 4)=12%. \]

Таким образом, инвестор ожидает, что инструмент будет приносить доход в размере 12%.

Расчет модели CAPM в Excel

Приведем пример расчета модели CAMP с использованием редактора Excel. Исходные данные будут такие:

- анализируемый инструмент – акции Tesla;

- рыночная доходность определяется по индексу NASDAQ;

- безрисковый актив – 30-летние облигации США, средняя ставка доходности по ним в 2020 году – 1,51%.

| Месяц | NASDAQ | TSLA | r_NASDAQ | r_TSLA | Rf | β | Rm | RE (formula CAMP) |

|---|---|---|---|---|---|---|---|---|

| Янв. '20 | 9 150,94 | 130,11 | 1,51% | 3,17 | 3,46% | 7,69% | ||

| Февр. '20 | 8 567,37 | 133,60 | -6% | 3% | ||||

| Март '20 | 7 700,10 | 104,80 | -10% | -22% | ||||

| Апр. '20 | 8 889,55 | 156,38 | 15% | 49% | ||||

| Май '20 | 9 489,87 | 167,00 | 7% | 7% | ||||

| Июнь '20 | 10 058,76 | 215,96 | 6% | 29% | ||||

| Июль '20 | 10 745,27 | 286,15 | 7% | 33% | ||||

| Авг. '20 | 11 775,46 | 498,32 | 10% | 74% | ||||

| Сент. '20 | 11 167,51 | 429,01 | -5% | -14% | ||||

| Окт. '20 | 10 911,59 | 388,04 | -2% | -10% | ||||

| Нояб. '20 | 12 198,74 | 567,60 | 12% | 46% | ||||

| Дек. '20 | 12 888,28 | 705,67 | 6% | 24% |

Коэффициент β посчитан способом линейной регрессии между доходностями по акциям Tesla и индексу NASDAQ и составляет 3,17. Как мы помним, значение больше единицы указывает на то, что акции чувствительны к изменению рыночной доходности.

\[ RE=Rf + β х (Rm – Rf)=1,51\% + 3,17 х (3,46\% – 1,51\%)=7,69\%. \]

Ожидаемая доходность выше ставки по безрисковым бумагам и значительно выше рыночной доходности Rm, которая рассчитана как среднее значение по индексу NASDAQ.

Как устроена модель CAPM

Модель ценообразования на капитальные активы предполагает следующее:

- Инвестор, который желает увеличить доходность, будет сокращать долю безрискового инструмента в своем портфеле до минимума.

- Структура рынка постоянно является оптимальной: на каждую единицу риска всегда приходится единица рыночной премии (разница между Rm и Rf).

- Коэффициент β отражает зависимость цены на акцию от колебаний рынка.

- Если доходность инструмента ниже значения RE, рассчитанного по модели оценки CAPM, то приобретать данный инструмент смысла не имеет.

Как можно использовать модель CAPM

Базовая модель оценки капитальных активов соответствует критерию определения цены капитала: сумма ожидаемой прибыли деленная на количество ценных бумаг.

Ожидаемая доходность рассчитывается с учетом рисков и чувствительности цены к изменениям общей ситуации на рынке. Модель CAPM исходит из того, что инвесторы могут варьировать структуру портфеля с учетом премии за риск. В свою очередь, финансовые менеджеры используют модель для расчета стоимости капитала компании.

Где применяется модель CAPM

Итак, основные задачи CAPM – определение цены капитала и премии за риск. В связи с этим модель можно использовать при расчете ставки дисконтирования. Области применения могут быть самые разные.

Так, аналитики рассчитывают стоимость капитала по компании, ее подразделениям, фирмам-конкурентам и отрасли в целом. Инвестор, сравнивая ожидаемую прибыль с доходностью по безрисковым инструментам, принимает решение об увеличении или сокращении доли того или иного актива в портфеле.

Преимущества и недостатки модели CAPM

Перечислим плюсы использования модели:

- Базовая модель оценки капитальных активов соответствует основному принципу рынка: чем выше риск, тем больше потенциальная прибыль.

- Коэффициент бета является одним из важных показателей, характеризующих систематический риск. Несмотря на то, что эта величина рассчитывается несколько сложно (при помощи математических функций), ее отсутствие в других методиках дает менее точные результаты.

- Модель CAPM можно использовать для расчета ставки дисконтирования.

Недостатки модели оценки капитальных активов заключаются в следующем:

- Метод не учитывает несколько важных факторов: отраслевые особенности, налогообложение, размеры компании и др.

- Модель ценообразования капитальных активов строится на основании данных за прошлые периоды, что не исключает вероятность ошибочных прогнозов. В самом деле, мы проанализировали акции Tesla и получили неплохой результат. А как долго можно на него ориентироваться, учитывая включение компании в другие индексы, например S&P 500? На этот вопрос вряд ли можно получить ответ.

- Расчет дает неверные результаты при отрицательной доходности.

Пример расчета

Итак, модель оценки капитальных активов включает следующие компоненты:

- безрисковая ставка дохода (Rf);

- коэффициент β (уровень систематического риска);

- рыночная доходность (Rm).

Рассмотрим простой пример расчета ставки дохода на собственный капитал (RE) по модели CAPM с использованием исходных данных:

\( Rf \) =5% (ставка по ОФЗ);

Сначала рассчитаем премию за риск:

\[ RE=0,05 + 1,5 х 0,07=0,155 \]

Таким образом, ставка дохода на собственный капитал составляет 15,5%.

Заключение

Базовая модель ценообразования на капитальные активы используется для оценки степени влияния риска на будущую доходность ценных бумаг. Применение CAPM в условиях кризисов может давать недостоверные результаты ввиду высокой волатильности рынка: возникает необходимость постоянно пересчитывать премию за риск, которая меняется практически каждый день. Ориентированная на долгосрочную перспективу, модель CAPM не подходит для такой ситуации.

Как и любой другой инструмент расчета, модель оценки активов CAPM следует использовать в совокупности с другими методиками: WACC (средневзвешенная стоимость капитала), DDM (модель дисконтирования дивидендов) и др.

Читайте также: