Модель шарпа кратко и понятно

Обновлено: 30.06.2024

CAPM – одна из моделей оценки ценности капитала. Именно так расшифровывается аббревиатура Capital Assets Pricing Model. Суть CAPM – в расчёте доходности проекта по отношению к уровню рисков: чем более рискованная идея лежит в основе, тем больше должна быть доходность.

Смысл и применение

CAPM обычно используется для объяснения колебаний курсов акций и для создания механизма, помогающего инвесторам оценить уровень доходности и риска своего портфеля. Эта концепция была создана в США в середине XX века. Её автор — экономист Гарри Марковиц. Позднее CAPM развивалась в работах других финансистов: Джек Л. Трейнор, Уильям Форсайт Шарп (он внёс столь весомый вклад, что иногда инструмент называют моделью Уильяма Шарпа), Джон Линтнер и Ян Моссин.

Модель работает следующим образом. Предположим, существует высоколиквидный и высокоэффективный финансовый рынок. В его условиях величина требуемой отдачи на инвестированные в активы средства определяется по большей части уровнем риска, нормальным для условий фондового рынка, а не спецификацией конкретного актива.

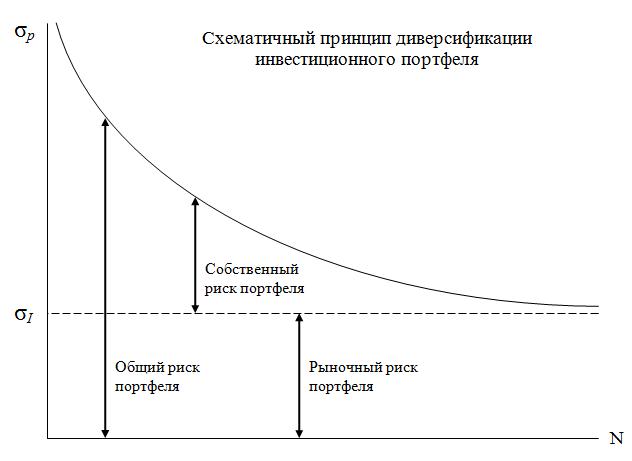

На первый взгляд CAPM может показаться неразумной, ведь вкладчик, который инвестирует средства в компанию, должен рассчитывать на компенсацию рисков. Но на самом деле инструмент не лишён логики. Вкладчик диверсифицирует собственные инвестиции — в результате потери с одних акций компенсируются доходом с других. Следовательно, реальный уровень риска для инвестора существенно снижен. Для работы данной гипотезы требуется выполнение нескольких условий рынка.

-

Свободное распространение информации. Отсутствие инсайдеров с информационным преимуществом, которое влияет на принятие решений.

Модель Уильяма Шарпа предполагает, что влияние на будущую доходность актива будут оказывать не только системные, то есть рыночные, риски, но и общее настроение рынка. По этой причине Шарп придерживался стратегии пассивного инвестирования — не пересматривать свой инвестиционный портфель из-за получения новых сведений.

Одна из особенностей эффективного рынка — невозможность получения сверхприбыли. Поэтому любое активное управление инвестпортфелем теряет свою целесообразность и делает эффективность инвестирования в ПИФы весьма сомнительной.

Таким образом, модели Уильяма Шарпа присущ лишь один фактор — рыночный риск, который в расчётах обозначается как коэффициент бета. После анализа данных правил напрашивается вывод, что сегодня в финансовой сфере далеко не все они соблюдаются должным образом. Формула CAPM — скорее теоретическая, хотя может в отдельных случаях применяться на практике.

Зачем нужна оценка активов и CAPM

Расчёт используется в процессе выбора ставки дисконта. При нулевом кредитном плече ставка, которая получилась согласно CAPM, будет совпадать со ставкой дисконтирования. Если кредитное плечо не равно нулю, то ставка рассчитывается согласно формуле средневзвешенной ценности капитала, а ставка по расчётам CAPM будет применяться в качестве составной части, помогающей оценить доходность капитала организации.

Также ставку CAPM применяют в роли важного показателя эффективности работы компании: это своего рода норматив, до которого должна дойти доходность по конкретному активу.

Другое назначение расчётов — это один из критериев выбора инвестиционных проектов. На них ориентируются инвесторы, выбирая активы для покупки.

Формула и её описание

Математический вид формулы CAPM, позволяющей анализировать, какую ставку доходности следует ожидать в долгосрочной перспективе:

RE = Rf + βx * (Rm — Rf), где

RE — ставка;

Rf — доходность государственных акций, то есть безрисковых активов;

Rm — предположительный уровень прибыли инвестиционного портфеля по средней норме;

(Rm — Rf) — процентная премия за инвестиционный риск (обычно 5%);

β — коэффициент, который определяет то, насколько конкретная акция чувствительна к колебаниям доходности рынка. Коэффициент вычисляется на основе статистических данных.

Таким образом, формула CAPM представляет собой увеличение требуемой капитальной доходности на степень риска, относящуюся к акционерному капиталу. В России используются два основных подхода к CAPM применительно к компаниям из сферы развивающихся рынков:

- с корректировкой странового риска на коэффициент β;

- без данной корректировки.

Страновой риск — это степень прямого или косвенного риска того, что на исполнение должником своих обязательств повлияют действия правительства определённой страны.

При корректировке риска по коэффициенту β формула выглядит так:

RE = RfGlobal + β * (ERP + C).

Без корректировки риска по коэффициенту β формула CAPM выглядит так:

RE = RfGlobal + β * ERP + C = RfLocal + β * ERP.

Бывают случаи, когда данные формулы дополняются другими показателями, в частности, для непубличных компаний. Эти показатели S1 (премия за минимальный размер) и S2 (премия за риски специфического характера). Тогда формула выглядит следующим образом:

RE = Rf + βx * (Rm — Rf) + S1 + S2 + C.

Пример расчёта CAPM

В качестве примера приведём оценку дисконтной ставки по CAPM для российского производителя пищевых продуктов.

Далее, согласно расчётам по модели Уильяма Шарпа, получаем следующий результат:

RE = 6,4% + 0,6 * 9,43% + 3,47% = 15,528%.

Данная ставка ещё не скорректирована по капитальной структуре компании и текущему уровню инфляции в государстве.

Любую ставку, полученную в результате расчёта CAPM, можно оспорить в связи с разнообразием имеющихся концепций и применяемых допущений. Поэтому для использования на практике лучше всего подойдёт ставка, рассчитанная и согласованная несколькими финансистами. Что учитывать при оценке с помощью CAPM CAPM не является идеальной. До её использования, следует учесть все выявленные преимущества и недостатки.

Плюсы

-

Это фундаментальный принцип, характеризующий взаимную связь между системным рыночным риском и уровнем потенциальной доходности акции.

Минусы

-

CAPM работает лишь с одним фактором, оказывающим влияние на будущую прибыльность актива. Между тем в 1992 году было доказано, что на прибыльность также влияют отраслевые особенности и размеры организации.

Заключение

CAPM нельзя назвать идеальной, однако многие её характеристики делают её применимой и полезной в ряде случаев. Чаще всего расчёт критикуют за нереалистичность; однако результат на выходе зачастую более полезный, чем у WACC и DDM. Это зависит от конкретной ситуации. Результат расчёта CAPM несложно вычислить и подвергнуть стресс-тесту. В совокупности с другими аналитическими инструментами он даёт представление о многих важных сведениях, и на их основе принимается решение о целесообразности инвестиций.

Добрый день, уважаемое сообщество трейдеров, инвесторов и всех кто интересуется рынком ценных бумаг!

Модель У. Шарпа или как её ещё называют часто рыночная модель была впервые предложена американским экономистом, лауреатом Нобелевской премии Уильямом Форсайтом Шарпом в середине 60-х годов прошлого столетия.

Уильям Ф. Шарп является в настоящее время почетным профессором Высшей школы бизнеса Стэнфордского университета.

В 1990 г. он получил Нобелевскую премию по экономике, которую он получил за развитие теории оценки финансовых активов.

Он является одним из трех авторов одного из самых популярных в мире фундаментального учебника по курсу "ИНВЕСТИЦИИ".

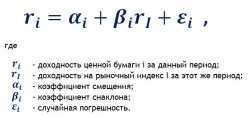

В модели Шарпа представлена зависимость между ожидаемой доходностью актива и ожидаемой доходностью рынка. Предполагается, что доходность обыкновенной акции за определенный период связанна с доходностью за аналогичный период с доходностью рыночного индекса. В этом случае с ростом рыночного индекса, вероятно, будет расти и цена акции и наоборот.

Таким образом данная модель предполагается линейной. А уравнение предложенной модели имеет следующий вид:

Главное отличие модели У. Шарпа от модели Г. Марковица состоит в следующем:

Модель Шарпа рассматривает взаимосвязь доходности каждой ценной бумаги с доходностью рынка в целом, в то время как модель Марковица — рассматривает взаимосвязь доходностей ценных бумаг между собой.

Именно для того, чтобы избежать высокую трудоемкость модели Марковица Уильям Шарп предложил рыночную (индексную) модель. При этом модель Шарпа это не новый метод составления портфеля ценных бумаг — это упрощенная модель Марковица, где решение проблемы выбора оптимального портфеля осуществляется с меньшими усилиями. Модель Шарпа обычно применяют при рассмотрении большого количества ценных бумаг, которые представляют значительную часть рынка.

Весьма интересным представляется сравнение результатов полученных по модели Марковица и модели Шарпа.

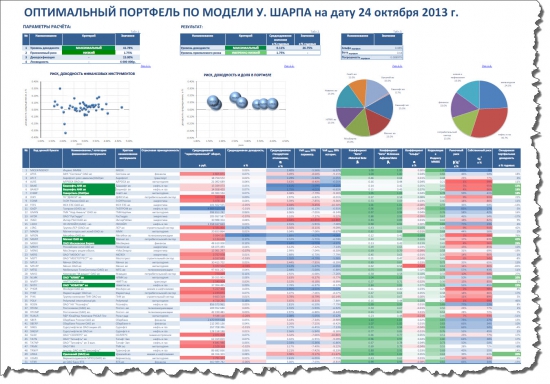

Для этого мной было разработано приложение, в Microsoft Office Excel*, под названием — "Портфельные инвестиции на российском рынке акций по модели У. Шарпа (рыночная модель)".

- были взяты акции входящие в расчет основного индекса Московской Биржи — Индекса ММВБ — 50 наиболее ликвидных и капитализированных ценных бумаг на российском рынке акций;

- исторический период для анализа по рассматриваемым инструментам был выбран с 09 января 2007 года по 24 октября 2013 года;

- уровень ожидаемой доходности — максимальный;

- уровень приемлемого риска — минимальный;

- диверсификация (максимальная доля вложений в финансовый инструмент) - 15% от имеющихся активов;

- минимальный уровень дневной ликвидности по акциям — 6 млн. рублей.

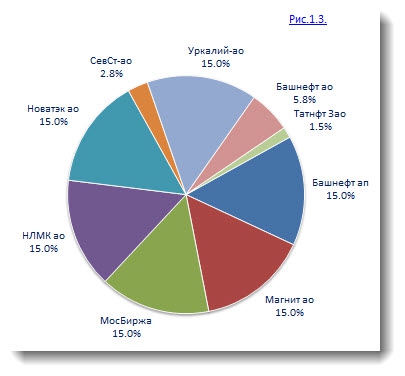

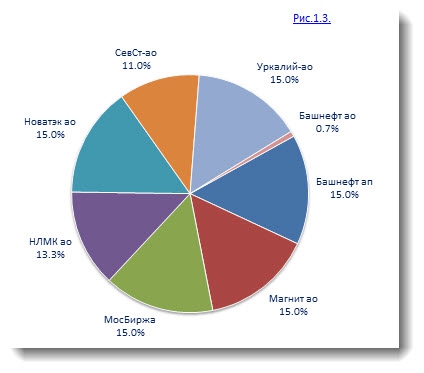

Полученный результат по указанным моделям Вы можете видеть ниже:

Модель Марковица:

Модель Шарпа:

Как видно разница в составе предложенных оптимальных портфелей ценных бумаг небольшая. В модели Шарпа доля бумаг Северстали составила — 11% против 2,8% в модели Марковица; акции Башнефти в модели Шарпа менее 1%, в модели Марковица — 5,8%; в модели Шарпа акции НЛМК -13,3%, в модели Марковица — 15%; в модели Шарпа акций Татнефти нет совсем, в модели Марковица — 1,5%. Остальные доли бумаг одинаковы для описываемых моделей.

Итоговые параметры следующие:

Модель Марковица:

Модель Шарпа:

Здесь мы наблюдаем, что при одинаковом уровне риска доходность портфеля Шарпа оказывается несколько выше доходности по модели Марковица — 26,75% против 24,32% годовых, соответственно. При этом мы видим, что бета портфеля по модели Шарпа также выше беты получаемой по модели Марковица (0,64 против 0,59), а это, в свою очередь говорит о том, что портфель Шарпа является чуть менее оборонительным (защитным), чем портфель Марковица.

Рыночная модель У. Шарпа оптимального портфеля в итоге выглядит следующим образом:

Все остальные расчетные показатели в представленном приложении "Портфельные инвестиции на российском рынке акций по модели У. Шарпа (рыночная модель)" являются такими же как и в модели Марковица.

В журнале сделок настроен удобный, быстрый переход от одной страницы к другой за счет внутренних гиперссылок. Гиперссылки к графикам позволят быстро перейти к нужной сводной таблице на базе которых они построены. В наличии подробная инструкция для работы с приложением .

Всего в приложении более 65 различных графиков, более 75 сводных таблиц и все четко структурированы.

Приложение настроено так, что Вы легко сможете распечатать все листы (нет необходимости специально форматировать их), чтобы делать для себя специальные папки куда вы можете подшивать Ваши расчеты и т.д. и т.п. Все страницы пронумерованы.

Также Вы сможете, при желании, преобразовать его в удобный, читаемый PDF формат (при наличии специальной программы для создания PDF файлов).

Для наглядности я выложил итоговый файл с данными, преобразованный в PDF формат, на общем диске. Вы можете пройти по ссылке и посмотреть либо скачать:

Все формулы в приложении открыты так, что Вы можете заглянуть в глубь самих расчетов в части использованных в приложении различных показателей.

При желании исходную базу данных приложения о ценовых параметрах, уже включенных в него финансовых инструментов, можно изменить, расширить (как по перечню рассматриваемых бумаг, так и по горизонту их исследования) и конечно же периодически обновлять приложение на текущую дату.

В условиях развитых и стабильно функционирующих фондовых рынков вышеупомянутые классические модели Марковица и Шарпа работают вполне эффективно. При этом в современных условиях применение лишь отдельно взятой модели не является правильным. Модели У. Шарпа и Г. Марковица могут являться хорошим дополнением к другим факторам при составлении оптимального портфеля ценных бумаг.

"Портфельные инвестиции на российском рынке акций по модели У. Шарпа (рыночная модель)" — это отличный инструмент для профессионального подхода к инвестированию на рынке ценных бумаг.

Если Вас заинтересовало приложение, то его можно приобрести либо на сайте:

Суть ее заключается в том, чтобы уже имеющиеся методы построения портфелей максимально упростить для снижения трудоемкости процесса (порой для построения портфеля ценных бумаг линейными методами не хватало даже целого штата профессиональных управляющих и финансовых аналитиков). В частности, данная модель использует регрессионный анализ рынка – то есть анализ исторических данных котировок. Понятно, что при ручном регрессионном анализе каждого актива из общей выборки, которая может достигать до нескольких тысяч, потребуется очень значительное время даже при большом штате компетентных сотрудников, поэтому еще в 60-е годы Шарп предложил использовать индексный метод регрессионного анализа для облегчения этого процесса. Сама формула расчета коэффициента Шарпа довольно простая:

Ra – доходность непосредственного актива;

Rf – доходность безрисковой инвестиции;

sa – стандартное отклонение актива.

В частности, введено понятие бета-коэффициента, о котором было уже немало рассказано во многих статьях. Формула расчета бета всем хорошо известна: b= Covam/s 2 m, где Covam – ковариация дохоности актива с рынком, а s 2 m – дисперсия доходности рынка. Данный показатель указывает на степень риска вложений в тот или иной актив. Долго расписывать тут про это понятие нет смысла, так как цель данной статьи состоит в другом, а более подробно о расчете бета-коэффициента вы можете прочитать в других статьях на моем блоге. Суть модели Шарпа состоит в том, чтобы использовать в качестве бенчмарка уже рассчитанный индекс, исходя из которого и проводился бы расчет риска. Общая же зависимость ценной бумаги от индекса записывается в виде формулы:

aam – коэффициент смещения (альфа-коэффициент);

bam – коэффициент наклона (бета-коэффициент);

eam – случайная погрешность;

ria – доходность актива за i период;

rim – доходность рынка за аналогичный период.

Согласно теории Шарпа, бета-коэффициент указывает на зависимость актива от динамики рынка, а в свою очередь альфа-коэффициент – это доходность актива вне зависимости от конъюнктуры рыночного индекса. В случае с бета предполагается, что этот коэффициент статичен от периода к периоду, и поэтому для его расчета достаточно применения метода обычной линейной регрессии. Альфа-коэффициент, в свою очередь, указывает на переоцененность (в случае положительного альфа) или напротив – недооцененность того или иного актива относительно рынка (в случае отрицательного альфа).

Стоит отметить, что как коэффициент альфа, так и коэффициент бета не могут быть абсолютно точными, поскольку это не представляется возможным в силу того, что оба показателя являются динамичными и изменяются в зависимости от котировок цены актива и рынка. Можно лишь дать оценочное значение показателя на основе регрессионного анализа.

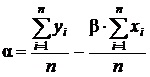

Теперь необходимо рассчитать все элементы, данные в формуле. Формула расчета бета-коэффициента приводилась в начале статьи. Альфа-коэффициент определяет доходность актива вне зависимости от динамики рынка. Рассчитывается как разность математического ожиданий доходности рынка в начале периода и доходности рынка в начале периода, помноженная на коэффиицент бета. Формула расчета следующая:

, где

yi, xi – доходность рынка в i период времени.

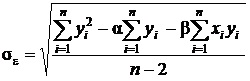

Последний элемент формулы – случайная погрешность. Этот индикатор указывает на возможную неточность модели Шарпа и является случайной переменной, имеющей нулевое математическое ожидание доходности и стандартное отклонение. Вычисляется по следующей формуле:

Еще немного стоит уточнить про коэффициент бета. Данный индикатор не может быть абсолютно точным, так как имеет стандартную ошибку – попытку оценить величину таких ошибок:

Еще один важный показатель, который часто применяют при расчете характеристик того или иного актива – коэффициент детерминации, или R 2 , однако об этом будет рассказано в одном из последующих материалов. В западных странах коэффициенты a, b и R 2 рассчитываются для всех ценных бумаг регулярно и публикуются вместе с рыночными индексами. Фактически, данные показатели позволяют инвесторам самостоятельно разработать инвестиционный портфель.

Теперь же постараемся обобщить материал непосредственно по модели Уильяма Шарпа. Итак, цель данной модели – упростить линейные методы построения инвестиционных портфелей и регрессионного анализа за счет использования индексов (то есть доходности бенчмарка – фондового индекса либо индивидуально построенного рыночного индекса). Для этого проводится регрессионный анализ – то есть анализируются исторические данные котировок конкретного актива и рынка. При этом ставится задача выявить зависимость изменения цены актива от динамики бенчмарка и исходя из этого рассчитать в конечном итоге коэффициент риска, который станет индикатором актуальности инвестирования в актив. Вот собственно и все. В одном из последующих статей будет выложен конкретный пример расчета коэффициента Шарпа и его использования непосредственно при построении портфеля.

Основной целью любого инвестора является получение прибыли. Однако, чтобы достичь эту цель, следует грамотно составить инвестиционный портфель.

Для начала необходимо иметь четко представление, что из себя представляет инвестиционный портфель. Прежде всего, это совокупность ценных бумаг, приобретаемых инвестором в ходе активных операций по вложению капитала в прибыльные объекты. Инвестиционные активы могут быть разными: начиная от акций и облигаций, заканчивая недвижимостью и автомобилями

Каждый инвестор самостоятельно выбирает свою инвестиционную стратегию. Кто-то вкладывается в проверенные и менее рискованные проекты, жертвуя высокой прибыльностью. Другие же, наоборот, предпочитают вкладывать свои средства в краткосрочные и прибыльные дела, рискуя потерять их в случае провала.

Как известно, чем выше риск, тем выше прибыльность от использования инвестиционной стратегии. Иногда существует грань, за которой риск получить убыток выше вероятности получения прибыли. Именно для этого и применяют модель Шарпа.

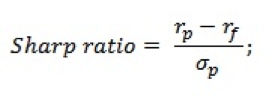

Коэффициент Шарпа — это параметр, который показывает, насколько доход от стратегии соотносится к потенциальному риску.

rp — доход за фиксированный период

rf — безрисковый доход

σp — стандартное отклонение доходности портфеля

Доходность портфеля представляет собой взвешенную сумму среднеарифметических дневных доходностей, а риск портфеля равен взвешенной сумме стандартных отклонений доходностей акций.

За безрисковую доходность часто берут среднюю ставку доходности 10 летних облигаций федерального займа. Используя эти показатели, можно определить коэффициент Шарпа.

Если значение данного индекса больше 1, то выбранная стратегия является хорошей, а результативность управления портфелем — высокая.

Если же значение показателя Шарпа колеблется в интервале от 0 до 1, то уровень риска выше, чем достаточная доходность. Инвестировать в такой проект можно, но он не принесет достаточной прибыльности.

И, наконец, если значение показателя Шарпа будет меньше 0, то целесообразнее пересмотреть активы в инвестиционном портфеле или вложить их в безрисковый актив, например, облигации федерального займа.

Для знакомства с моделью Шарпа я составила инвестиционный портфель из акций пяти известных российских компаний: Сбербанк, ВТБ, Алроса, Росбанк, Московский кредитный банк. Вы можете составить портфель любым способом, каким захотите, с любым количеством компаний.

Для анализа я решила использовать данные за 3 года по месяцам (табл. 1), однако для более точного анализа можно увеличить рассматриваемый диапазон и частоту.

Далее необходимо рассчитать доли акций каждой компании в общем портфеле (табл. 2).

А затем следует рассчитать доходность по каждой ценной бумаге портфеля (табл.3). Для этого воспользуемся формулой в Excel:

Доходность акции = LN (Предыдущий период/Отчетный период)

Доходность акции Сбербанка = LN(B3/B2) = 8,8%

Доходность акции ВТБ= LN(С3/С2) = 6,4%

Доходность акции МКБ = LN(D3/D2) = 0,6%

Доходность акции Алросы= LN(Е3/Е2) = 7,5%

Доходность акции Росбанка= LN(F3/F2) = 8,2%

Далее рассчитаем доходность портфеля, риск портфеля и безрисковую доходность (табл.4). Безрисковая доходность была взята как средняя доходность по 10-летним ОФЗ и составляет 8,7%. Для расчета использованы следующие формулы:

Доходность портфеля = Сумма (СРЗНАЧ(Диапазон доходности i-ой компании) × Доля i-ой компании в портфеле)

Риск портфеля = Сумма (СТАНДОТКЛОН(Диапазон доходности i-ой компании) × Доля i-ой компании в портфеле

Коэффициент Шарпа = (Доходность портфеля — Безрисковая доходность) / Риск портфеля

На примере этих бумаг мы получили значение коэффициента Шарпа равное -1,025 (-102,5%). Показатель чрезвычайно низкий. Таким образом, следует пересмотреть состав ценных бумаг или инвестировать в ОФЗ.

Следует заметить, что индекс получился отрицательным за счет того, что доходность каждой ценной бумаги, а следовательно, и самого портфеля, намного меньше безрисковой доходности.

Чтобы получить положительный показатель Шарпа, следует на ранней стадии выбора состава инвестиционного портфеля отобрать такие ценные бумаги, чтобы уровень доходности портфеля превышал безрисковую доходность.

Также, для более точного анализа следует взять котировки акций за большой промежуток времени и периодичность. В этом случае можно в полной мере выявить эффективность инвестиционного портфеля.

Основным преимуществом анализа инвестиционного портфеля индексом Шарпа является наглядность прибыльности той или иной ценной бумаги. Данный метод позволяет рассмотреть характер доходности портфеля – плавную или скачкообразную.

Однако и такой анализ не лишен недостатков:

- Коэффициент учитывает лишь усредненную прибыль в процентах, но не учитывает убыточные периоды;

- При анализе методом индекса Шарпа резкое колебание доходности портфеля рассматривается негативным образом и воспринимается как риск, хотя у каждого инвестора может быть разный риск-аппетит;

- Индекс Шарпа не учитывает стандартное отклонение. При расчете коэффициента не принимаются во внимание чередующиеся и последовательные убытки.

Но несмотря на наличие некоторых недостатков, коэффициент Шарпа позволяет выявить наиболее доходные инвестиционные стратегии при составлении портфеля. Данный метод можно комбинировать с другими видами инвестиционного анализа для составления более точного представления о сформированном портфеле.

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Мы часто говорим о том, что доходность и риск в инвестициях идут рядом, чем выше потенциальный доход, тем выше риск его неполучения. Но как найти то оптимальное соотношение двух важных величин, чтобы и заработать нормально, и не слишком рисковать при этом? Для этого инвесторы используют несколько показателей. Один из них – коэффициент Шарпа. Разберемся, что это такое простыми словами и как рассчитывается, оценим эффективность конкретного инвестиционного портфеля.

Что такое и где используется

Редко, когда инвестор вкладывает деньги в какой-то один актив. Если он прошел хотя бы один качественный курс или прочитал одну книгу по инвестициям, то точно знает принцип разумного инвестирования – диверсифицировать свои вложения. Но тут возникает проблема, какие именно инструменты включить в портфель, не получится ли так, что риск будет слишком велик, а доходность низкая.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Коэффициент Шарпа – это показатель, который помогает сравнить инвестиционный портфель, состоящий из активов в определенной пропорции, с безрисковым доходом. Он показывает, какую доходность получает инвестор на единицу риска. Чем больше значение, тем лучше. А англоязычных источниках применяется обозначение “Sharpe Ratio”.

Появился в 1966 г. с подачи У. Шарпа в развитие портфельной теории Г. Марковица – нобелевского лауреата и человека, который предложил инвестиционному миру идею распределения активов для достижения оптимального соотношения доходности и риска.

Так как показатель имеет отношение к портфельной теории, то рассчитывать его для каждого актива (например, акции конкретной компании) не имеет смысла. Чаще применяют для оценки инвестпортфеля, состоящего из нескольких инструментов, а также для сравнения между собой двух и более стратегий.

Инвесторы рассчитывают коэффициент Шарпа для оценки собственной стратегии инвестирования, стратегии доверительного управления, работы ПИФов и ETF. Но ориентироваться только на этот показатель нельзя. Он постоянно меняется с течением времени и невозможно предсказать, что с ним будет в будущем. Фундаментальный анализ компаний, которые вы хотите добавить в свой инвестпортфель, никто не отменял.

Формула и алгоритм расчета

Формула Шарпа выражает зависимость трех величин: доходности, риска и безрисковой доходности:

Коэффициент Шарпа = (Доходность портфеля – Безрисковая процентная ставка) / Риск портфеля

Алгоритм расчета включает определение каждой из трех величин формулы:

Далее надо определить доходность за каждый временной интервал (день или месяц): из текущего значения вычитаем предыдущее и полученный результат делим на предыдущую котировку. Рассчитываем среднее значение за весь период.

Безрисковый актив – актив, который гарантированно даст минимальную прибыль инвестору. Абсолютно безрисковых инструментов не бывает, но приближены к ним ОФЗ, банковские вклады системообразующих банков (например, Сбербанк или ВТБ), казначейские облигации США.

Риск определяется как стандартное отклонение доходности. Проще всего его рассчитать с помощью встроенной формулы в Excel.

Рассмотрим расчет Sharpe Ratio на примере обыкновенной акции Сбербанка. Но еще раз обращаю внимание, что для отдельных активов формула Шарпа обычно не рассчитывается. Я просто возьму Сбербанк для того, чтобы показать алгоритм действий.

Коэффициент Шарпа = (3,59 – 0,58) / 9,01 = 0,33

Полученное значение показывает, что на одну единицу риска инвестор получает 0,33 единицы доходности сверх безрисковой. Не очень хороший результат.

Нормативных значений для показателя нет. Инвесторы ориентируются на следующие:

- если Sharpe Ratio 0, но 1, можно рассматривать стратегию для применения, т. к. риск окупается полученной прибылью.

При сравнении нескольких инвестпортфелей предпочтение отдается тому, у кого Sharpe Ratio выше.

Оценка эффективности инвестиционной стратегии

Рассмотрим, как использовать формулу Шарпа для оценки стратегии инвестирования.

Оценка инвестпортфеля из ETF от компании FinEx

На сайте управляющей компании FinEx, основного поставщика ETF в России, можно смоделировать любой портфель из индексных фондов и посмотреть по нему основные показатели, в том числе и коэффициент Шарпа, сравнить несколько инвестстратегий между собой.

Например, сравним несколько модельных портфелей за период в 3 года при сумме инвестиций 1 000 000 руб.:

- Стратегия Баффета: FXUS – 90 %, FXTB – 10 %;

- Народный: FXUS – 18 %, FXIT – 19 %, FXDE – 7 %, FXRU – 10 %, FXCN – 17 %, FXRL – 11 %, FXGD – 18 %.

- Лежебока Сергея Спирина: FXRL – 33 %, FXGD – 33 %, FXRB – 33 %.

По результатам наиболее предпочтительным является портфель Лежебоки: коэффициент Шарпа у него выше 1 и выше двух других стратегий.

Оценка управления ПИФом

Например, вот так выглядит соотношение риска и доходности в ТОП-5 ПИФов в рейтинге “Самые популярные”:

Оценка инвестпортфеля из активов американского рынка

Инвестпортфель, который состоит из активов американского рынка, можно проанализировать на ресурсе Portfolio Visualizer. Там же доступно и сравнение различных инвестиционных стратегий. Ограничения:

- нет инструментов российского фондового рынка;

- ресурс англоязычный.

Для примера взяла портфель из трех акций: Apple – 50 %, Facebook – 30 % и Amazon – 20 %. Анализируемый период 5 лет, интервал – 1 месяц. Sharpe Ratio получился 1,33. Совсем неплохой результат.

Поиграла долевым распределением и сравнила между собой уже 3 стратегии с одинаковыми активами:

Sharpe Ratio получились разные, лучшим является второй вариант:

Самостоятельный расчет и оценка

Сравнить портфели между собой или оценить какой-нибудь один можно и самостоятельно по приведенному в нашей статье алгоритму.

Для примера составим портфель из трех акций российских эмитентов: Сбербанк – 30 %, Лукойл – 40 % и Детский мир – 30 %. Срок – 1 год, интервал – 1 месяц. Безрисковая ставка – 7 % (ежемесячная 0,58 %).

Средняя доходность = 3,59 * 0,3 + 2,79 * 0,4 + 2,78 * 0,3 = 3,027 %

Стандартное отклонение = 9,01 * 0,3 + 9,88 * 0,4 + 9,98 * 0,3 = 9,649 %

Sharpe Ratio = (3,027 – 0,58) / 9,649 = 0,25

Вывод: стратегия слишком рискованная, риск не окупается, стоит рассмотреть другие варианты.

Заключение

Коэффициент Шарпа далеко не единственный показатель, с помощью которого оценивают эффективность инвестиционной стратегии. Используют также коэффициенты Сортино и Кальмара.

Первый позволяет устранить противоречие в стандартном отклонении в знаменателе формулы Шарпа. Дело в том, что риск отражает волатильность доходности, причем как в положительную, так и в отрицательную стороны. Но для инвестора положительное отклонение – это хорошо, а отрицательное плохо. В показателе Сортино в знаменателе осталось только отклонение в убыточную сторону, т. е. ниже безрисковой ставки..

Второй показывает соотношение доходности и максимальной просадки за период, отражает способность полученной прибылью покрыть возможные убытки. Чем выше значение, тем лучше.

Инвесторы не должны рассчитывать только один какой-то показатель и принимать решение об использовании инвестстратегии. Комплексный подход позволит получить более объективный результат.

Читайте также: