Модель марковица кратко и понятно

Обновлено: 02.07.2024

Портфельная теория Марковица(далее ПТМ) (Modern portfolio theory) — разработанная Гарри Марковицем методика формирования инвестиционного портфеля, направленная на оптимальный выбор активов, исходя из требуемого соотношения доходность/риск. Сформулированные им в 1950-х годах идеи составляют основу современной портфельной теории.

Основные положения портфельной теории были сформулированы Гарри Марковицем при подготовке им докторской диссертации в 1950—1951 годах.

Основа модели

1. Ожидаемая доходность портфеля(Portfolio Expected Return)

Ожидаемая доходность портфеля будет зависеть от ожидаемой доходности каждого из активов, входящих в него. Такой подход позволяет снизить риск за счет диверсификации и одновременно максимизировать доход инвестора, поскольку убытки по одним инвестициям будут компенсированы доходом по другим.

Ожидаемая доходность портфеля представляет собой суммарную ожидаемую доходность входящих в него ценных бумаг, взвешенную с учетом их доли в портфеле.

2.Дисперсия портфеля (Portfolio Variance)

Дисперсия портфеля — это процесс, который определяет степень риска или волатильности, связанной с инвестиционным портфелем. Основная формула для расчета этой дисперсии фокусируется на взаимосвязи между так называемой дисперсией доходности и ковариацией, связанной с каждой из ценных бумаг, найденных в портфеле, а также с процентом или частью портфеля, который представляет каждая ценная бумага.

3.Коэффициент Шарпа (Sharpe Ratio)

4. Эффективная граница (The Efficient Frontier)

Определение и рисунок из Википедии:

Граница эффективности (англ. Efficient frontier) в портфельной теории Марковица — инвестиционный портфель, оптимизированный в отношении риска и доходности. Формально границей эффективности является набор портфелей, удовлетворяющих такому условию, что не существует другого портфеля с более высокой ожидаемой доходностью, но с таким же стандартным отклонением доходности. Понятие границы эффективности было впервые сформулировано Гарри Марковицем в 1952 году в модели Марковица.

В случае же, если в портфель может быть включён безрисковый актив, граница эффективности вырождается в отрезок прямой линии, исходящий от значения доходности безрискового актива на оси ординат (ожидаемая доходность портфеля) и проходящий по касательной к границе области допустимых решений. Все портфели на отрезке между собственно безрисковым активом и точкой касания состоят из комбинации безрискового актива и рисковых активов, в то время как все портфели на линии выше и справа от точки касания образуются короткой позицией в безрисковом активе и инвестированием в рисковые активы.

Оптимизация портфеля на Python

Импорт необходимых библиотек

Как обычно в начале импортируем все необходимые библиотеки для дальнейшей работы:

Непосредственно для анализа и оптимизации портфеля существует библиотека PyPortfolioOpt. Так как она не входит в стандартный набор, то ее необходимо установить.

Импортируем функции для дальнейшей работы:

Получение данных по акциям из интернета

Сначала установим опять пакет, который не входит в стандартный набор. Он позволяет получить данные по акциям с сайта yahoo.

Тикеры, которые будут использоваться для анализа — одна из компаний входящих в лидеры в своем секторе.

Дальше необходимо проверить есть ли среди полученных значений NaN. В случае их наличия они будут мешать дальнейшему исследованию. Для того, чтобы это решить, необходимо рассмотреть или иную акцию, или заменить их для примера средней ценой между днем до и после значения NaN.

Перейдем к расчетам по оптимизации портфеля и начнем с определения ожидаемой доходности и дисперсии портфеля. Далее сохраним значения весов портфеля с максимальным коэффициентом Шарпа и минимальной дисперсией.

Необходимо обратить внимание, что если изменить weight_bounds=(0,1) на weight_bounds=(-1,1), то в портфеле будут учитываться и короткие позиции по акциям.

Дальше посмотрим общие характеристики по портфелю.

Теперь посмотрим портфель, который показывает минимальную волатильность:

Построение графика эффективных границ

Заключительным шагом является построение эффективной границы для визуального представления и расчет распределения активов.

Анализ произведем для суммы в 100 000 рублей.

Первым этапом посчитаем портфель с минимальной волатильностью:

Вторым шагом портфель с максимальным коэффициентом Шарпа:

В результате нам предлагается купить для оптимального портфеля 167 акций Детского мира, 2 акции Норильского никеля, 9 акций МТС и 283 акцию Нижнекамскнефтехим. В результате у нас еще останется 1319 рублей.

Еще раз напоминаю, что все вышеприведённое не является инвестиционной рекомендацией, а только поводом к размышлению.

Гарри Марковиц считается одним из основателей современной портфельной теории. Разработанные им в 1952 г. принципы активно используются инвесторами при формировании портфелей активов и по сей день. Позднее его модель принесет автору Нобелевскую премию.

В данной статье мы рассмотрим механизм создания портфеля по Марковицу с использованием программы Microsoft Excel и покажем, как ее можно использовать даже при самом неблагоприятном стечении событий (и не только на рынке акций).

Содержание

Принципы формирования финансового портфеля по Марковицу

Портфель активов состоит из множества финансовых инструментов, каждый из которых имеет свой собственный вес. Если говорить современным языком, то портфель включает в себя активы, каждый из которых приобретается с разной лотностью. К примеру, если взять простой портфель из двух акций, то распределение весов со значениями 0,2 и 0,8 может выражаться в приобретении 2 лотов первой акции и 8 лотов второй.

- Средней доходности инструмента, рассчитываемой на исторических значениях.

- Риска инструмента, математически определяемого как среднеквадратичное отклонение доходности актива. Другими словами, за риск принимается средняя волатильность торгового инструмента.

Модель Марковица предполагает, что (1) имеются исторические данные по активу, позволяющие высчитать показатели доходности и риска, (2) инвестор заинтересован в том, чтобы максимизировать доходность и минимизировать риск, (3) сравнение портфелей основывается исключительно на соотношении параметров доходности и риска.

Желание инвестора получать максимально возможную доходность при фиксированном риске назовем принципом наивысшей доходности. Стремление инвестора выбрать наименьшее значение риска при заданном уровне доходности назовем принципом наименьшего риска. Именно на этих важных принципах основывается модель Марковица (которые будут полезны и вне его модели). Помимо них, в своей работе Марковиц руководствуется принципом диверсификации активов, который показан ниже.

Прежде чем начать практическую часть, необходимо показать, каким образом происходит оптимизация параметров в модели Марковица. Оптимизация портфеля активов заключается в решении следующих задач:

- Минимизация риска портфеля при минимально приемлемом уровне доходности.

- Максимизация доходности портфеля при фиксированном уровне риска.

Марковиц проводит две отдельные оптимизации (что будем делать и мы), рассчитанные на нахождение оптимальной лотности активов портфеля, определяющих, в первом случае, на какой наименьший риск может рассчитывать инвестор, желающий иметь конкретный уровень доходности, и дающих, во втором случае, наибольшую доходность при приемлемом для инвестора риске.

Данное теоретическое введение было важным перед тем, как начать составлять математическую модель, так как позволяет понять принципы ее работы и эффективно использовать ее на практике. Перейдем к модели.

Любые вложения денег сопровождаются рисками. Их степень определяется конечным доходом. Если он высокий, то риски тоже высокие. Инвесторы и трейдеры рынка ценных бумаг мечтают добиться максимальной доходности при минимальных рисках. Соотношению этих двух параметров уделяется много внимания.

Игроки фондового рынка создают портфели и покупают разные ценные бумаги. Они вкладывают в многочисленные активы, тем самым уменьшая риск потери всего капитала. Этот принцип подробно описан в десятках портфельных теорий. Все они основаны на научной работе известного экономиста Гарри Марковица .

Краткая история

В 1950-1951 годах Марковиц работал над докторской диссертацией по экономике. В процессе написания научного труда у него появилась идея диверсификации (распределения) капитала при инвестировании. Она легла в основу будущей портфельной теории Марковица .

Он обозначил определенные условия рынка, при которых его методы позволят построить оптимальный портфель (с максимальной доходностью и минимальными рисками). В него должны входить активы, которые между собой слабо коррелируют (практически не имеют взаимной связи).

Главная заслуга аспиранта заключалась в следующем – он предложил перевести процесс выбора инвестиционного портфеля в плоскость формальной математики. Обозначил прямую связь между понятиями риска и доходности.

Удивительно, но этот человек получил признание только спустя 40 лет после своего экономического открытия. Многие связывают это с тем, что только в начале девяностых появились компьютеры. С их помощью удалось оценить эффективность математического (вероятностного) подхода к формированию оптимального портфеля.

Насколько важно диверсифицировать портфель?

Диверсификация подразумевает включение разных видов активов в инвестиционный портфель. Такой подход помогает выстроить оптимальную структуру ценных бумаг. Способствует снижению уровня финансовых рисков. Позволяет увеличить доход в краткосрочной и долгосрочной перспективе.

За счет распределения свободных средств удается избежать серьезной финансовой просадки в момент падения стоимости определенных активов, входящих в портфель. Например, цена акций компании начала падать. По этому активу инвестор ушел в минус, но смог компенсировать убытки благодаря росту стоимости акций других компаний.

- ценные бумаги;

- ПИФ-ы;

- драгоценные металлы;

- объекты недвижимости;

- ETF индексы.

Как видите, диверсификация является важнейшим этапом в формировании оптимального портфеля. Модель Марковица опирается именно на нее.

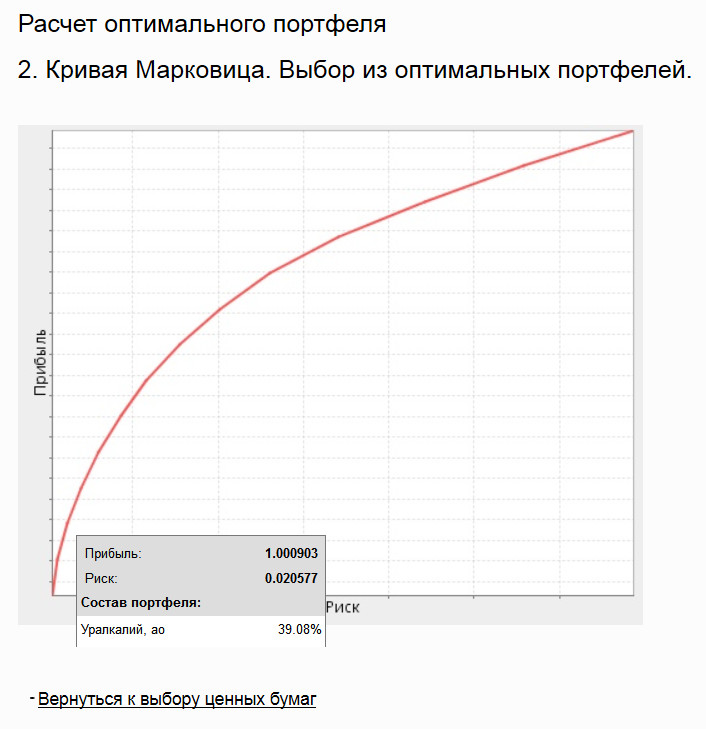

Эффективная граница — что это такое?

Это набор портфелей с оптимальными пропорциями активов, которые позволят получить максимальную прибыль при минимально возможных рисках. Нет портфелей, которые имели такое соотношение дохода-риска, которое бы выводило их выше эффективной границы. Но зато существуют те, которые находятся ниже ее (они либо чересчур рискованные, либо не приносят ожидаемый уровень прибыли).

На каких формулах и расчетах строится метод Марковица ? Он рассчитан на решение двух главных задач – достигнуть предельной доходности при заданном уровне риска и добиться минимальных рисков при низком пределе доходности. Строится метод на следующих формулах:

где: rp – это ожидаемая доходность сформированного портфеля, wi – доля конкретного актива, ri – доходность актива за определенный период, n- количество разных активов. Получается, что ожидаемая доходность всего портфеля зависит от суммы доходностей каждого актива, входящего в него.

где: σp – это риск всего портфеля, σi – стандартный показатель отклонения уровня доходности i-актива, kij – коэффициент соотношения (корреляции) двух активов (i,j), wi – доля i-актива в портфеле, Vij – совместное изменение доходности двух активов (ковариация), n – количество активов, входящих в портфель инвестора.

Пример подсчета ожидаемой доходности по формуле Марковица в Excel

Согласно рассматриваемой теории, оптимальным считается портфель, в котором собраны разные группы активов. Например, облигации, фьючерсы, акции, индексы, опционы. Диверсификация минимизирует риски и позволяет выявить отрицательные взаимные соотношения (корреляции). Для лучшего понимания вышеописанных формул проведем простые расчеты.

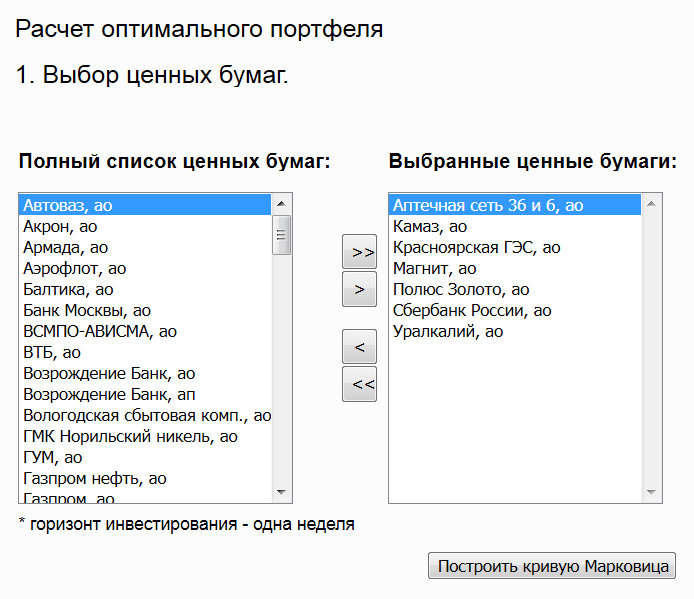

Дано: портфель с акциями американских компаний, представляющих разные сегменты рынка – Visa, Macys, AT&T, Apple.

Пример оптимизации портфеля

Рей Далио разработал стратегию всепогодного портфеля. Она одна из самых надежных и известных. На ее принципах были построены фонды OPNW и TRUR. Классический всепогодный портфель легко воссоздается за счет пяти индексных фондов (ETF) – GLD (с портфельной долей 7,5%), DBC (с долей 7,5%), IEF (15%), TLT (40%), VTI (30%).

Чтобы понять наглядно суть стратегии Рея Далио, нужно подробно изучить всепогодный портфель. В частности, его изменения за последние десять лет, без учета инфляции.

| Название ETF | Показатель доходности | Предельная просадка | Корреляция с индексом S&P 500 | Коэффициент Уильяма Шарпа |

| VTI | 13,37% | −20,84% | 1 | 0,92 |

| TLT | 8,32% | −18,03% | −0,42 | 0,64 |

| IEF | 4,54% | −7,6% | −0,4 | 0,73 |

| DBC | −6,37% | −64,83% | 0,57 | −0,34 |

| GLD | 1,87% | −42,91% | 0,08 | 0,16 |

Самый слабый фонд DBC. Размер ежегодного убытка по нему составил 6,37%, а взаимозависимость с бенчмарком (показатель с образцовой доходностью) составила 0,57. Такая корреляция чересчур большая. У других диверсификаторов нет такого значения.

Нужно модифицировать всепогодный портфель, убрав DBC и добавив XLU. Этот фонд выбран по причине более привлекательных показателей. Итог оптимизации всепогодного портфеля: GLD (с портфельной долей 7,5%), XLU (с долей 7,5%), IEF (15%), TLT (30%), VTI (40%).

Преимущества метода Марковица

Эта модель позволяет применить систематизированный подход к составлению инвестиционного портфеля. На основании несложных математических формул и опцией Excel можно высчитать оптимальную пропорцию активов. Другие плюсы метода:

- он не сложный для понимания (начинающий инвестор/трейдер быстро разберётся во всех нюансах);

- подходит для разных видов активов – индексы, фьючерсы, облигации, недвижимость, деривативы, акции, опционы;

- позволяет определить не единственный оптимальный вариант формирования портфеля, а множество вариантов, которые помогут заработать максимально много при минимальных рисках;

- обеспечивает стабильность и структурированность активов;

- избавляет от высоких рисков – финансовые инструменты, собранные в портфеле по методу Марковица не могут быть задействованы в спекуляциях.

Модель 1959 года остается актуальной и по сегодняшний день. Правда в оригинальном виде она уже не применяется. Ее совершенствовали и приспособили к современным реалиям.

Недостатки теории

Теория портфелей , предложенная Гарри Марковицем, имеет свои минусы. О некоторых из них вы уже наверно догадались при изучении процесса расчета ожидаемой доходности акций американских компаний. Итак, недостатки теории:

- Она рассчитана для рынка, на котором постоянно растут котировки финансовых инструментов и отсутствуют ощутимые колебания курса. Подобные процессы характерны для экономики прошлых лет. Сегодня рынок более неустойчив в этом плане. Следовательно, показатель корреляции активов регулярно меняется. Это не уменьшает уровень рисков портфеля.

- Модель Марковица определяет потенциальную прибыль с активов, как среднеарифметическое значение. Учитываются только исторические котировки финансовых инструментов. При этом не берутся во внимание многочисленные макроэкономические факторы – инфляция, изменение отраслевых цен, уровень ВВП страны и др. А также микроэкономические факторы – рентабельность, бизнес-деятельность компании, ликвидность акций.

- Риски определяются исходя из степени изменения доходности по отношению к среднеарифметическому значению.

Последователи Марковица смогли решить многие недостатки его теории. Ими стали опытные экономисты – Сортино, Трейнор, Швагер, Модильяни и Шарп.

Дополнения теории Марковица

Экономист Уильям Шарп ввел такие понятия, как несистематический и систематический риск. Первый распространяется на отдельно взятый актив, а второй – на весь рынок. Также он предложил более эффективную альтернативу процессу вычисления корреляции финансовых инструментов, входящих в портфель. Суть предложения – считать взаимозависимость для одного конкретного актива и для рынка.

На практике для объективной оценки рынка ценных бумаг применяются специальные индексы. А взаимосвязь определяется методом расчета Бета-коэффициента. Что это такое? Отношение ковариации доходности всего рынка/одного актива к стандартному рыночному отклонению (значение возводится в квадрат). Подобное нововведение существенно упростило процесс расчета риска и дохода портфеля.

Бета-коэффициент – это показатель, обозначающий направление/амплитуду движения актива по отношению к широкому рынку. Под последним понимают значение, определяющее текущее состояние экономики страны. Например, индекс S&P500 покрывает 80% всей капитализации рынка США. По нему можно понять текущее положение дел в экономике этого государства.

На этом Уильям Шарп не остановился. Он смог понять, как нужно сравнивать портфели, у которых разные показатели доходности и риска. Значение, полученное путем такого сравнения, он назвал коэффициентом Шарпа. Чем выше коэффициент, тем выгоднее инвестиционный портфель.

Ф. Сортино предложил брать во внимание исключительно падение котировок активов. При этом стандартные отклонения инвестиционных убытков должны заменить общее отклонение. Ввел в расчет собственный коэффициент. Он определяет причины сверхнормативной доходности – был принят излишний риск при подсчетах или была применена профессиональная инвестиционная идея.

Заключение

Портфельные инвестиции – это самый популярный и финансово выгодный формат вложения свободных денег в активы. Задача трейдера/инвестора сводится к правильному выбору финансовых инструментов. Также ему нужно выстроить правильную структуру портфеля. Это поможет минимизировать риски и увеличить доходность.

Для формирования структуры портфеля нужно воспользоваться формулами Марковица, которые были усовершенствованы современными экономистами. Весь процесс расчетов можно осуществлять в Excel. Эту процедуру нужно повторять с определённой периодичностью, так как рынок изменчив. Главное, владеть входными данными и правильно понимать полученные результаты подсчетов.

Даже далёкие от инвестирования люди знают, что нельзя вкладывать все деньги в какой-либо один актив, каким бы надёжным он ни казался сегодня. В случае валют, например, лучше часть капитала держать в рублях, часть в швейцарских франках и долларах. Чем больше число активов, тем выше диверсификация рисков инвестиционного портфеля.

Математика, или не зря мы в школе учились

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

На помощь инвестору приходит математика. Впервые законченную систему создания сбалансированного по доходности и риску портфеля инвестиционных инструментов создал Гарри Марковиц. За эту систему, названную в честь него, Марковиц получил Нобелевскую премию. До сих пор основные правила портфельной теории Марковица применяются банками, инвестиционными компаниями и хедж-фондами. В настоящее время существует немало компьютерных программ, помогающих автоматизировать процесс структурирования портфеля. Тем не менее, понимать базовые принципы этой методики полезно каждому инвестору.

Основная идея теории Марковица состоит в том, что доходность инструмента и величина риска связаны между собой. Иными словами, риск является функцией от разброса значений доходности за ряд временных интервалов.

Подбор инструментов для портфеля начинается с оценки математического ожидания доходности каждого инструмента за рассматриваемое время. Это есть среднее арифметическое от доходностей за каждый интервал, а стандартное отклонение от графика доходности – мера риска. Очевидно, что в общем случае, чем выше величина доходности, тем больше по абсолютной величине и разброс значений, а потому и риск. Поясним это на конкретном примере. Пусть доходность за интервал времени имеет следующие значения:

| Период | 1 | 2 | 3 | 4 | 5 |

| Доходность, % | 2 | 3 | 5 | -2 | 4 |

Среднее арифметическое равно (2+3+5-2+4)/5=2,4%

Это и есть ожидаемая доходность. Если инвестиционный портфель состоит из некоторого числа инструментов, то общая ожидаемая доходность портфеля рассчитывается как сумма произведений доходностей отдельных инструментов на их долю в портфеле:

Что значит Buy The Dip для долгосрочного инвестора

Распаковка стратегии Buy The Dip: работает или нет?

Ep – ожидаемая доходность портфеля;

ei – ожидаемая доходность i-го финансового инструмента;

wi-доля i-го финансового инструмента в портфеле.

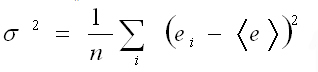

Отклонение доходности инструмента от ожидаемой величины выражается через дисперсию:

– среднее значение инструмента за весь интервал;

n – количество периодов;

σ 2 – дисперсия доходности инструмента на данном интервале.

Если воспользоваться значениями из таблицы выше, то получаем:

((2-2.4) 2 +(3-2.4) 2 +(5-2.4) 2 +(-2-2.4) 2 +(4-2.4) 2 )/5=29.2

Размерность дисперсии – процент в квадрате, что не очень удобно. Если извлечь из дисперсии квадратный корень, получим стандартное отклонение, что будет мерой риска. В данном случае, это 5.4%. Стандартное отклонение всего портфеля уже невозможно вычислить по такой же простой формуле, как это делалось с доходностью. Приходится вводить новую величину – ковариацию. Она показывает корреляцию между колебаниями величин, каждая из которых случайна. В нашем случае, это доходности рассматриваемых инструментов. Чтобы не усложнять, достаточно лишь упомянуть, что для формирования инвестиционного портфеля предпочтительнее использовать инструменты, колебания доходности которых находятся в разных фазах, т.е. не коррелируют.

Например, это могут быть акции нефтедобывающих и авиакомпаний. В случае падения нефтяных цен акции нефтедобывающих компаний неизбежно будут дешеветь, но в то же время будут дорожать акции авиакомпаний в связи со снижением себестоимости полётов.

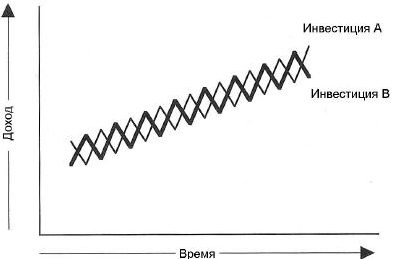

Портфель Марковица

Подход Марковица предполагает, что в портфеле не могут находиться короткие позиции по инструментам, т.е. спекулятивная составляющая в нём полностью отсутствует. Кроме того, доходность портфеля не может превышать максимальную из доходностей составляющих его инструментов. Грамотно составленный портфель должен быть сбалансирован с точки зрения доходности и риска таким образом, чтобы в идеале стремиться к непрерывному росту, хотя отдельные его составляющие могут временно терять в цене. Наиболее оптимальные комбинации инструментов образуют множество, называемые эффективными портфелями. Их ещё называют не улучшаемыми: для каждого из них невозможно добиться повышения доходности без одновременного повышения риска.

Рентабельность активов ROA: о чём она говорит инвестору

Как использовать рентабельность активов ROA при выборе акций

На этом графике кривая эффективных портфелей показывает максимально сбалансированные комбинации инструментов. Эту кривую отличает то, что приращение доходности больше, чем соответствующее ему приращение риска. Например, инструмент В имеет большую доходность по сравнению с инструментом Е, но и больший риск. В то же время, инструмент А при той же доходности, что и В, имеет ещё более высокое значение риска. Отсюда видно, что формирование портфеля на основе инструментов Е и В предпочтительнее, чем, например, Е и А или В и А. Кривая допустимых, но неэффективных портфелей отличается от кривой эффективных портфелей тем, что приращение риска, наоборот, больше приращения доходности. Тем не менее, и такие портфели можно рассматривать в качестве вариантов. Все портфели, находящиеся между указанными кривыми, попадают в множество допустимых портфелей. За пределами этого множества оказываются все остальные комбинации, образующие множество недопустимых портфелей. Они исключаются из рассмотрения.

Слабые места теории Марковица

Для чего инвестору Индекс промышленного производства

Индекс промышленного производства: о чём он может предупредить

Теория Марковица не содержит инструментария для определения точек входа и выхода из сделки. В связи с этим приходится всё чаще пересчитывать портфель, постепенно исключая из него лидеров падения. Запрет на короткие сделки означает, что на падающем рынке само понятие эффективного портфеля может терять смысл. Ещё одна проблема связана с тем, что поведение инструмента в прошлом не гарантирует повторения такого поведения в будущем. В настоящее время более популярны активные или комбинированные пассивно-активные стратегии, в которых портфельная теория сочетается с применением технического анализа для более оперативного реагирования на изменения рынка.

Выводы

Любая теория приносит пользу тем практикам, которые чётко осознают особенности её применения. Сильные и слабые стороны портфельной теории Марковица можно сформулировать следующим образом.

- математический аппарат, позволяющий автоматизировать процесс формирования инвестиционного портфеля;

- возможность наглядного представления информации.

- нет критериев входа и выхода из инструмента;

- теория мало пригодна при общем падении рынка;

- базируется на предыстории, но не использует методы прогноза.

Несмотря на то, что в настоящее время теория и практика инвестирования обогатились серьёзными научными методами анализа, портфельная теория Марковица по-прежнему широко используется, как важная часть математического инструментария. Надеюсь, у меня получилось простыми словами объяснить суть теории Марковица, которая не такая уж и сложная, как может показаться начинающему инвестору.

Всем привет! 😎 Прошлый пост про волатильность фондового рынка, построение инвестиционной стратегии на ее основе и ее связь с портфельной теорией Марковица вызвал большой отклик среди подписчиков в инстаграме✏️ в том плане, что многие просили более подробно рассказать про теорию Марковица.

Суть его теории заключается в 2-х положениях:

Понять суть теории поможет пошаговый расчет инвестиционного портфеля в Excel 📊 Это выглядит следующим образом:

2. Рассчитывается доходность каждой акции за каждый промежуток времени, например, за месяц. Например, как ведет себя акция Газпрома каждый месяц, насколько она растет или падает.

3. Рассчитывается средняя доходность по акции за весь выгруженный период. Убираются те акции, доходность по которым получилась отрицательной. Кстати, в этом кроется недостаток модели, ведь могут быть фундаментально хорошие просевшие акции, которые, наоборот, нужно докупать❗Об этом напишу ниже, т.к. в этом заключается моя стратегия и этим она отличается от модели Марковица.

4. Рассчитывается риск по каждой акции аналогично пункту 3. Для Марковица риском служила волатильность, т.е. колебание цены. Если 2 акции выросли одинаково, но первый из них сильно при этом колебался, то риск у первой акции будет больше. В Excel есть специальная формула 💹 для расчета данного риска – стандартное отклонение (отклонение цены акции от средних значений).

5. С помощью данных о ежемесячных доходностях акций рассчитывается ковариация между ценными бумагами, т.е. их взаимосвязи между собой. Например, насколько сильно влияет рост акций Газпрома на акции Газпромнефти? Наверное, сильнее, чем на акции условного Магнита 😁 Это нужно для того, чтобы далее Excel мог методом подбора составить оптимальный портфель по соотношению доходность-риск.

6. Составляется произвольный портфель как база для дальнейшего расчета. Например, пусть в портфеле 3 акции: Газпром, Сбербанк и Норильский никель. Даются произвольные доли каждой акции. Пусть 40%, 30%, 30% соответственно.

7. Рассчитываются средневзвешенная доходность и риск данного портфеля. Мы знаем доли бумаг в портфеле, среднюю доходность и средний риск каждой из них (см. пункты 2, 3, 4). Поэтому можно рассчитать доходность и риск всего портфеля в целом.

8. Все предыдущие пункты были подготовкой для главного пункта – подбора оптимальных долей акций в портфеле. Как я написал выше, ставится одна из двух задач:

- максимизировать доходность при заданном риске

- минимизировать риск при заданной доходности

👉 Также можно поставить задачу минимизировать риск при заданной доходности, где доходность будет фиксированная, а минимальный риск должен будет найти Excel с помощью подбора разных вариантов долей акций.

📌 Вот так кратко звучит портфельная теория Марковица. Повторюсь, что человек додумался до этого без компьютерных программ 💻 В данном посте попытался на словах объяснить, в чем состоит суть теории Марковица.

Есть много недостатков портфельной теории Марковица, среди которых составление оптимального портфеля на основе исторических данных о доходности и риске акций. Мы знаем, что доходность в прошлом не гарантирует доходность в будущем.

🙄 Лично для меня еще более существенным недостатком модели является приравнивание волатильности к риску. Об этом я подробно писал в предыдущем посте. Для меня риск – это банкротство, снижение доли рынка, дефолт, плохое управление компанией, неверная оценка компании перед покупкой и т.д. 🙅 Но никак не колебание акции фундаментально хорошей компании. Если компания привлекательна, а ее акции падают, то это для меня хорошо, и я докупаю. Но теория Марковица говорит об обратном.

💼 Мой портфель ИИС схож с индексом МосБиржи по составу. Я увеличиваю покупки акций, когда рынок падает и таким образом получаю преимущество перед индексом МосБиржи. Если по методике Марковица посчитать доходность и риск моего ИИС и индекса МосБиржи, то получится, что оба параметра моего портфеля опережают индекс 😳 Но их состав же одинаков (утрирую)! Да, волатильность высокая у моего портфеля, но это не говорит о том, что портфель более рискованный в инвестиционном плане 🤔 Это, пожалуй, основная мысль данного поста.

Если понравился пост, ставь ему лайк ♥️ Пусть мои посты обгонят других блогеров, не только по интеллектуальности, но и по количеству лайков 😊 Если нужна профессиональная помощь в инвестициях, записывайся на консультацию, приобретай мою книгу об инвестициях или классные таблицы Excel по инвестициям. Они очень полезны и помогут повысить результаты ваших инвестиций. Все это на моем Taplink по ссылке в шапке профиля в инстаграме!⏫

Еще больше полезной информации об инвестициях и финансах в моем Instagram- @long_term_investments . Подписывайтесь!

Читайте также: